ソーシャルレンディングおすすめ事業者&危ない会社比較ランキング【投資初心者必見】

目次

ソーシャルレンディングとは

本記事をお読みの読者の方の中には、”ソーシャルレンディング”という言葉自体、初めて聞いた、という方も、いらっしゃるかもしれません。

そこでまずは、ソーシャルレンディングの概要や、その定義について、簡単にご説明させて頂きます。

ソーシャルレンディングの仕組みとは

ソーシャルレンディングの基本的な流れ・仕組みを、簡潔に列記すると、下記のようになります。

- 貸金業の登録を受けている金融事業者(貸金業者)が、金融商品取引業の資格を追加取得し、「ソーシャルレンディング事業者」(貸金業者+金融商品取引業者)となる。また、サービスサイトの開発等を行う。

- ソーシャルレンディング事業者が、ファンドを組成。自社のホームページ(サービスサイト)上にファンド情報を掲載・公開し、投資家勧誘(募集)を行う。

- 投資家が、ソーシャルレンディング事業者のウェブサイトを通し、特定のファンドへと、出資申込を行う。出資が成立すると、投資家とソーシャルレンディング事業者は、互いに、匿名組合契約をオンライン締結する。

- ソーシャルレンディング事業者は、資金の借り手となる企業に対し、資金融資を行う。この際、ソーシャルレンディング事業者と借り手企業との間で、「金銭消費貸借契約」が締結される。また、資金融資の実行に合わせて、ソーシャルレンディング事業者が、借り手企業の保有する資産(不動産や、債権など)に対して、担保権を設定するケースもあります。

- その後、借り手企業が、ソーシャルレンディング事業者に対し、元利金を返済(※借り手企業は、投資家ではなく、ソーシャルレンディング事業者に対して、利息・元金の返済を行います)。

- ソーシャルレンディング事業者は、借り手企業から回収した利息を原資にして、投資家に対し、利益分配を実施。また、借り手企業から最終的に回収する貸付元金を元手にして、出資者に対し、満期の元本償還を実施する。

- 元本償還が完了次第、ファンドは運用期間を終え、解散する。

上記したように、ソーシャルレンディング事業者と、わたしたち個人投資家との間で締結されるのは、「匿名組合契約」です。

当該匿名組合契約において、ソーシャルレンディング事業者は、匿名組合の「営業者」となり、反面、わたしたち投資家は、「匿名組合員」という立場となります。

なお、ソーシャルレンディング事業者が、借り手企業(=ソーシャルレンディング事業者から資金融資を受ける会社)との間で締結するのは、上述の通り、「金銭消費貸借契約」です。

当然、ソーシャルレンディング事業者が債権者(貸し手)となり、借り手企業が、債務者となります。

ソーシャルレンディング事業者は、貸金業を事業として営む立場にありますので、(前述の、金融商品取引業と合わせて)「貸金業」の登録事業者でもあります。

※ソーシャルレンディング事業者の中には、金融商品取引業の登録法人と、貸金業の登録法人とを、別法人とし、2社態勢にて、ソーシャルレンディング事業を営んでいるケースもあります。

いずれにせよ、ソーシャルレンディング事業者=「貸金業登録事業者」+「金融商品取引業者」の組み合わせである、という点を、覚えておいてください。

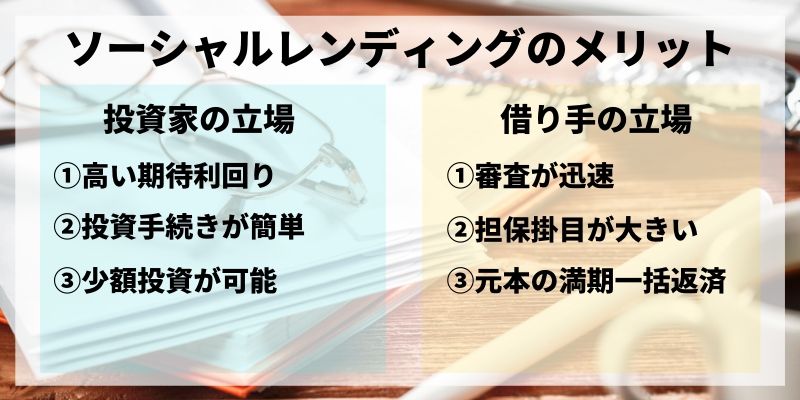

ソーシャルレンディングのメリット

投資家にとってのメリット

わたしたち投資家の目線から見た、ソーシャルレンディングのメリットとしては、下記のようなものがあります。

- 各ファンドの期待利回りが高い:

銀行の定期預金や、社債・国債等の債券投資と比較し、ソーシャルレンディングファンドの期待利回りは、極めて高く設定・提示されています。

具体的な期待利回りは、ソーシャルレンディング事業者・ファンドによって、千差万別ではありますが、上場企業向け融資の場合で、年率2パーセント前後、未上場企業向けの不動産担保付融資の場合で、年率5パーセント前後、無担保型ならば、年率10パーセント以上の期待利回りが呈示されていることも、少なくありません。

こうした高い期待利回りは、不労所得の蓄積などを志す個人投資家にとって、大きな誘引条件のひとつとなります。 - 投資家登録・出資手続きが簡単:

ソーシャルレンディング事業者への投資家登録や、出資申込、といった手続きは、いずれも、インターネットを介して完結します。

わざわざ店舗や窓口に出向いたりする必要が無く、パソコンやスマートフォン(スマホ)を通して、至極簡単に、投資関連の諸手続きを済ませることが出来ます。

家計簿アプリ「マネーフォワード」と連携しているソーシャルレンディング・サービスも複数ありますから、投資状況(ポートフォリオ)の管理も比較的簡単です(私は個人的に、マネーフォワードとエクセルの2本立てで投資状況を管理しています)。

昨今のコロナ禍の影響もあり、外出を自粛する向きもあるなか、自宅にいながらにして、全ての投資手続きが完結する、という点は、ソーシャルレンディングのメリットの一つと言えます。 - 1万円程度の少額から投資できる:

実際にいくらから投資できるのか、という点は、新しい投資商品を検討する際に重要なポイントのひとつです。

「余剰資金はたっぷり! 毎月10万~30万円程度、時間をかけて分散投資したい!」という人もいれば、「投資に興味はあるが、まだまだ資産形成過程。まずは数百円~数万円程度の、少額から投資をしてみて、様子を見たい」という方もたくさんいます。

その点、国内のソーシャルレンディング事業者の場合は、その多くが、おおむね1万円程度の、ごく小さな金額から、投資申込を受け付けています。

なかには、前述したFunds(ファンズ)のように、1円からでも出資を受け付けているケースもあります。

最初にまとまった資金を必要とする不動産投資等や、一部の富裕層向けに特化したヘッジファンド投資などと比較し、投資初心者・若年投資家でも気軽に投資をスタートできる、という点も、ソーシャルレンディングのメリットの一つといえます。 - ほったらかし投資が出来る:

融資先企業への貸付や、融資債権の管理、借り手企業からの貸付金回収、等といった業務は、いずれも、ソーシャルレンディング事業者側に一任することが可能です。

投資家側としては、昨今話題のインデックス投資等と同様、基本的には「ほったらかし投資」が可能ですので、本業が忙しい会社員や、主夫・主婦の方でも、気軽に取り組みやすい、というメリットがあります。 - 先着方式募集だけでなく、抽選方式募集が為されているファンド・事業者もある:

近年、ソーシャルレンディング投資の人気は高まりつつあり、投資家から注目されているソーシャルレンディング事業者が、投資家リターンの大きいファンドを新規募集する場合、投資家からのアクセスが殺到し、投資家同士の出資競争、いわゆる「クリック合戦」が生じているケースも、頻繁に見られるようになりました。

ましてや、ファンドの募集開示時刻が「仕事中」という人の場合、「帰宅してから、ファンドに出資しようと思ってホームページを見てみたら、もうとっくに募集枠が埋まってしまっていた…」などという事態も、発生しがちです。その点、ファンドの募集形態を、「先着方式」のみならず「抽選方式」としている事業者・ファンドの場合、投資家の立場から見ても、「募集受付期間中に、時間の余裕があるタイミングで、抽選応募の手続きをしておけばよい」ということで、ある程度時間的・心理的な余裕をもって、出資手続きを行うことができる、というメリットがあります。

- ペイ・スルー方式によって、二重課税が回避されている:

例えば、上場企業の株式に投資して、配当を受け取る場合、その上場企業は、自身の利益から税金(法人税など)を差し引いた、いわゆる「税引き後利益」から、配当を実施する必要があります。

また、配当を受け取った投資家においても、所得税等を納税する必要があり、「二重課税」が生じていることとなります。その点、ソーシャルレンディング投資の場合、ソーシャルレンディング事業者(ファンドの営業者)は、投資家への分配金を、損金として計上することが出来ます。

無論、分配金を受け取る我々投資家は、分配金利益のうち一定額を納税する必要がありますが、「ペイ・スルー」方式により、二重課税が回避されていることが分かります。 - 投資家の責任が「有限責任」とされており、投資額以上の損失が生じない:

例えば、投資家が、個人で(=個人事業主として)不動産投資を行う場合、投資家の負う責任は「無限責任」とされます。すなわち、もしも、投資対象不動産に起因する事故などが発生してしまった場合、その賠償額によっては、投資家は、その不動産に投資した資金全額を失うのみならず、その他の資産・財産についても、賠償のために費やさなくてはならなくなる可能性があります。これに対し、ソーシャルレンディング投資の場合、投資家はソーシャルレンディング事業者との間で「匿名組合契約」を締結します。

そして、匿名組合スキームの特質として、投資家の責任は「有限責任」とされており、投資家は、自身の出資額全額(例えば、1万円を出資したのであれば、1万円)を上回る責任を負わされることがありません。 - 投資初心者でも、ベテラン投資家と同じリターンを期待できる:

ソーシャルレンディング投資の場合、投資家は、ソーシャルレンディング事業者の募集するファンドへと匿名組合出資をするのであり、ファンドの実際の運営・営業を行うのは、匿名組合の「営業者」にあたる、ソーシャルレンディング事業者です。

投資家が実際に貸金業ビジネスを営むわけではありません(※そもそも、貸金業法で、そのような行為は禁じられています)から、少なくとも、同一ファンドに出資している限りにおいては、投資家同士の投資経験・力量を原因とした、リターンの差分が生じることは有りません。

すなわち、同一ファンドに出資しているのであれば、投資初心者でも、ベテラン投資家と同じリターンを期待できる、というメリットがあります。 - 「値動き」が存在しないため、心理的プレッシャーから解放される:

ソーシャルレンディング事業者の募集ファンドへの「出資持分」には、いわゆる「取引市場」が存在しません(=投資家が、自分の出資持分を、他の投資家に対して譲渡するための、市場が無い)。

「市場」がない以上、「需給のバランス」も存在しないわけで、当然、「値動き」も発生しない、ということとなります。株式投資やREIT投資、FX投資、ロボアドバイザー投資等を行っている場合、自分が所有している株式や、投資証券、ロング(買い)で保持している通貨の値動きは、常に気になるものですが、ソーシャルレンディング投資の場合、そうした値動きに配慮する必要はありません。

- インターネット・スマホ経由で簡単に再投資できるため、複利メリットを得やすい:

上述も致しました通り、ソーシャルレンディング投資の場合、ファンド選択のうえでの出資手続きは、どこからでも気軽に、インターネット・スマホ経由で行うことが可能です。

このため、出資していたファンドが満期償還を迎えた場合でも、償還された資金を、すぐに他のファンド(他のソーシャルレンディング事業者のファンドも含む)へと移動・出資することで、資金の効率性を高め、いわゆる「複利効果」を得やすくする工夫が出来ます。

借り手企業にとってのメリット

ソーシャルレンディング事業者から資金を借り受ける、借り手企業にとっても、ソーシャルレンディングには、下記のようなメリットがあると考えられます。

- 銀行等金融機関と比べ、審査が柔軟、かつ、早い:

ソーシャルレンディング事業者は、預金の受け入れを行わず、資金の貸し付けを行う、ノンバンク型の金融事業者です。

また、貸付の原資(融資原資)は、預金者からの預金ではなく、投資家からのファンド出資金(=投資用資金)です。

このため、預金業務を行っている、銀行等従来型金融機関と比べ、資金の融資審査等が、スピーディー、かつ柔軟であることが期待されています。

「できるだけ早く資金を借りたい」と考えている資金需要者にとって、この点は魅力的に映ります。また、直近数期、赤字が連続している企業や、創業から間もない、「ベンチャー企業」と呼ばれるような企業でも、担保内容・借り入れ条件等によっては、融資を受けられる場合がある、というメリットもあります。

- 担保掛け目(LTV)が大きい:

銀行等の従来型金融機関の場合、担保掛け目は7割、すなわち、一般的に、貸付金額は、担保権が設定される不動産の評価額の、概ね、7割前後が限度である、と言われています。

これに対し、ソーシャルレンディング事業者の場合、担保物評価額の8割前後、高い場合では9割前後の金額の融資を行う場合があります。

※担保掛け目は、別名「LTV=Loan To Value」とも呼ばれます。 - 元本は満期一括返済が可能:

銀行等から融資を受ける場合、融資実行日から、ある程度、期間が経過すると、利息部分のみならず、借入元本部分についても、分割での返済がスタートすることが一般的です。

これに対し、ソーシャルレンディング事業者からの資金調達の場合、借入元本部分については、期中の分割返済を求められず、満期の一括返済を許容される場合があります。

この点もまた、借り手企業のキャッシュフローを考慮すれば、ソーシャルレンディング事業者から資金調達するメリットとして、重要な要素となります。 - 投資家へのブランディング:

借り手企業は、ソーシャルレンディング事業者のファンド募集を通じて、個人投資家に対して、自身のサービスやブランドに関して、知名度向上を図ることが可能です。

ソーシャルレンディング事業者の中には、上場企業向けの融資ファンドを取り扱う事業者がありますが、こうしたファンドから資金調達を行う上場企業の主目的は、上述のような広告宣伝、投資家との接点強化にある、と言われています。 - 銀行からすでにシニアローンを借りていても、メザニンローンを借りられる場合がある:

借り入れにあたって、自社が保有している不動産等を担保に供そうにも、既にその不動産に、第一順位の抵当権が設定されている(=すでに、その不動産を担保にして、シニアローンを借りている)ケースがあります。

しかし、ソーシャルレンディング事業者の場合、その不動産にまだ担保余力があれば(=担保価値から、シニアローンの借入残高を控除した、残りの担保価値が十分であれば)、メザニンローン(=第二順位抵当権を設定する融資)を貸してくれるケースがあります。

無論、シニアローン(第一順位抵当権を設定する融資)と比較して、貸し手の回収リスクが高まりますから、貸付金利は高くなりがちですが、「ひとつの不動産から、出来るだけ多数の資金調達を行いたい」と考えている借り手企業にとっては、メリットとなります。 - (銀行が嫌がるような)短期の借入ニーズにも対応してもらえる:

基本的に、銀行等の一般的金融機関は、(審査にかかるコストをペイ出来ない関係で、)短期の貸付案件を好まず、出来るだけ長期の貸し付け(=返済総額が大きくなるような貸し付け)を組みたがる傾向があります。

しかし、ソーシャルレンディング事業者の場合、(金利は必要だが、)数ヶ月程度の短期貸付にも応じてくれるケースが多く、特に短期のつなぎ資金(ブリッジ資金。売却先の決まっている不動産の買い付け資金等)を必要している借り手企業にとっては、メリットとなります。 - 新たな資金調達チャネルの獲得で、財務の安全性を高めることが出来る:

例えば、投資家向けに投資用不動産を販売している不動産事業者が、「新しい投資用マンション(=開発したのちに、投資家向けに分譲する)を開発したいから、融資をしてほしい」と、銀行に申し込んだとしても、昨今の不動産投資に纏わる諸問題(スマートデイズ問題や、スルガ銀行の不正融資問題、TATERUの融資資料改ざん問題等)を契機に、投資用不動産を担保に取る融資(=いわゆる、アパートローン)に対して消極的になっている銀行は、いい顔をしない(=そのような投資用マンションを開発したとしても、融資を受けられない個人投資家向けに、完売できるのかを疑問視)、という事態が想定されます。また、上場企業が資金調達を画策し、創業者や自社が保有している株式を市場で売却しようとすれば、(資金は確保できるでしょうが、)経営陣の株式保有割合が低下し、経営の不安定化を招く恐れがあるほか、他者から買収される(TOBを受ける)リスクも生じることとなります。

各企業としては、既存の資金調達チャネル(銀行からの融資や、市場からの調達)とは異なる「第三の資金調達チャネル」の獲得(ソーシャルレンディングの活用)を通して、財務の安定化を図り、既存の資金調達チャネルに対する交渉力の強化等を合わせて図りたい狙いがあります。

ソーシャルレンディング事業者にとっての参入メリット

新たにソーシャルレンディング事業に参入する金融事業者としては、主に、下記のようなメリットの確保を目指すこととなります。

- 自身の融資リスクの低減:

ソーシャルレンディング事業者としては、自己資金や、自身が借り手となって調達した借入金等を利用することなく、投資家からクラウドファンディング形式で調達した投資用資金を原資に、融資事業を展開することによって、自身のリスクを限定して、新たな融資プロジェクトに取り組むことが可能となります。

結果的に、銀行等のオーソドックスな金融機関では、「リスクが高い」として取り組みを断念するような、「ハイリスク・ハイリターン」型の貸し付け案件にも取り組みやすくなるほか、(社会的なリターンは大きいが、貸し倒れ・デフォルトのリスクも小さくない、)社会的インパクト重視型の融資案件にもコミットしやすくなり、結果的に、自身の貸付債権ポートフォリオを拡充することが出来ます。 - 匿名組合スキーム活用による、ファンド運営の安定化:

株式型のファンドや、任意組合を活用したスキームの場合、投資家側に一定の経営参画権が生じ、結果的に、ファンドの運営が不安定化する(=投資家からの反対を受けやすくなる)懸念があります。

この点、ソーシャルレンディング事業者としては、(投資家に経営参画権のない、)匿名組合スキームを活用することによって、自身の裁量・判断で、ファンドの運営を行いやすくなる、というメリットがあります。 - 自社グループの資金調達チャネルとして、ソーシャルレンディングを活用できる:

ソーシャルレンディング事業者としては、自社のグループ企業を融資先とするファンドを募集することで、投資家から集めた資金を、自社グループ企業へと貸し付けることが可能です(※なお、グループ会社間の融資については、一定の条件を満たせば、貸金業法の適用から除外されるケースがあります)。

この場合、自社グループにとっての新たな資金調達チャネルとして、ソーシャルレンディング・スキームを利活用できることとなります。

ソーシャルレンディングのリスク・デメリット

私達投資家、及び、借り手企業、それぞれにとって、メリットがある、ソーシャルレンディングではありますが、同時に、ソーシャルレンディングならではの、リスク、及び、デメリットも存在します。

投資家側のデメリット・リスク

まず、私達投資家の立場からすると、下記のような点が、ソーシャルレンディングのリスク・デメリットとなります。

- 元本割れのリスクがある:

ソーシャルレンディング事業者は、投資家から集めた資金を、借り手企業(資金需要者)に対して融資します。

そして、ソーシャルレンディング事業者は、借り手企業から回収した「元金」部分を原資にして、投資家に対する「元本償還」を実施します。

すなわち、もしも、ソーシャルレンディング事業者が、借り手企業から、元金の一部しか、回収できなかった場合、ソーシャルレンディング事業者は、投資家に対して、元本満額の償還を行うことが出来ません。

なお、ソーシャルレンディング事業者は、投資家に対し、投資家の出資した元本の、保証を行いません。

このため、ソーシャルレンデイング投資において、投資家は、出資した資金が元本割れするリスクを、許容・受忍する必要があります。

この点は、FIRE達成等を目指す投資家にとって、ソーシャルレンディング活用の最大のリスクの一つと言えます。 - ファンドの途中解約が出来ない:

投資家(匿名組合員)からの申し出による、匿名組合契約の中途解約は、原則として、認められません。

このため、ファンドが最終的な償還を終えるまで、投資家のもとには、出資した資金の元本が戻ってくることはありません(※ただし、ファンドの早期償還によって、予定より早く、ファンドが運用終了となり、資金が償還されてくるケースもあります)。

また、ソーシャルレンディングの場合、出資持分を投資家同士で取引するような「セカンダリ取引マーケット」も、現状、未整備です。

投資した資金の「流動性」の観点からは、ソーシャルレンディングは、上場企業株式投資や、REIT投資等と比較すると、著しく見劣りする、と言わざるを得ません。 - 延滞のリスクがある:

ソーシャルレンディング事業者が投資家に対して行う分配・償還の「原資(=元手)」は、あくまでも、借り手企業がソーシャルレンディング事業者に対して返済した、元利金です。

このため、特定の業種・業界の景況悪化や、マクロレベルでの不景気、はたまた、借り手企業の固有事情などによって、借り手企業からソーシャルレンディング事業者への元利金返済に延滞・期失、未払い等が生じた場合、当然のことながら、ソーシャルレンディング事業者から投資家への分配・償還にも、遅れが生じることとなります。

また、上記したように、ソーシャルレンディング投資の場合、出資した資金は、ファンドが最終的に償還を迎えるまで、投資家のもとへは返って来ません。

借り手企業からソーシャルレンディング事業者への元利金返済が延滞となった場合、ファンドの運用期間も必然的に延長となり、結果として、投資家の元へと投資資金が戻ってくるのは、さらに先にことと、となる場合があります。 - ソーシャルレンディング事業者の破綻リスクがある:

匿名組合契約において、投資家が出資した資金は、匿名組合の営業者(=ソーシャルレンディングの場合であれば、ソーシャルレンディング事業者)の財産として取り扱われることとなります。

※正確には、ソーシャルレンディング事業者のバランスシート(貸借対照表)上の、「預り金」負債項目勘定となります。

このため、万が一、ソーシャルレンディング事業者が経営破綻し、倒産・破産手続きへと移行した場合、私達投資家が出資している資金についても、棄損してしまう恐れがあります。

2021年4月現在、国内のソーシャルレンディング事業者の多くは、未上場のベンチャー企業であり、財務基盤も(東証一部上場の大企業等と比較すれば)盤石とは言い難いのが実情です。

投資家としては、ソーシャルレンディング事業者本体の経営破綻リスクについても、留意しておく必要があります。 - 事業者の不正・行政処分リスク:

詳しくは後述致しますが、国内のソーシャルレンディング業界においては、これまで、複数の事業者が、不正行為等により、監督官庁(関東財務局等)から、行政処分を受けてきました。

そして、ソーシャルレンディング事業者が行政処分を受けると、その後、当該ソーシャルレンディング事業者においては、ファンドの新規募集が難しくなり、結果として、既存の借り手向けの借換ファンド募集が出来ず、既存ファンドに延滞が頻出する、というケースも散見されます。 - (一部業者において)情報の透明性が低い:

ソーシャルレンディング業界では、貸金業法への配慮から、長きに渡り、融資先の具体的情報(会社名等)について、投資家に対して、非開示(匿名化)、とされてきました。

この特性が、一部の悪質なソーシャルレンディング事業者によって利用されるケースが相次ぎ、事態を重く見た金融庁が、2019年3月に、借り手匿名化解除に向けた公式見解を発表。

その後、情報公開に積極的な事業者を中心に、借り手の情報が、投資家向けに公開されるようになりましたが、現在でも尚、借り手匿名化を継続しているサービサーもまた、存在します。 - 人気の過熱→クリック合戦の発生:

人気のソーシャルレンディング事業者が、新たにファンド募集を開始する場合、投資家からのアクセスが殺到し、出資をしたい投資家同士の間で「クリック合戦」が発生するケースが散見されています。

一部の事業者においては、従来型の先着方式募集と併せて、抽選方式募集を取り入れる等、対策を講じていますが、抽選倍率が高止まりするなど、更なる改善策が求められているのが実情です。 - 匿名組合スキームの制約で、営業者の運用内容に口出しが出来ない:

ソーシャルレンディング投資において、投資家は、匿名組合契約の「匿名組合員」に該当することとなり、ファンドの実際の運用については、匿名組合の「営業者」、すなわち、ソーシャルレンディング事業者に一任することとなります。

投資家においては、ファンドの計算書類の閲覧を請求する権利こそありますが、ファンドの具体的な運営(借り手への貸付や、その貸付債権の管理、遅延が生じた場合の回収や、貸し倒れ処理を行うか、どうかの判断等)には、一切、関与・口出しをすることが出来ません。例えば、融資先からの返済が遅延した場合、投資家の中には、「粘り強く、債権回収を(時間がかかっても良いから)進めてほしい」と考える人もいれば、「(たとえ、割安な値段で譲渡することになったとしても)さっさと、債権回収業者に、債権を譲渡し、投資家への償還を(一部でもよいから)実施してほしい」と考える人もいるでしょうし、「確定申告期限も迫っているし、融資先が破産手続きに移行するのは確実なのだから、すぐにでも貸し倒れ処理(デフォルト処理)をしてほしい」という人もいるでしょう。

もしも、ソーシャルレンディング事業者と投資家との間の契約スキームが、任意組合型や、株式会社型ファンド等である場合、投資家それぞれが、自身の意向を述べ、最終的には、多数決などで決着を図ることが出来ますが、匿名組合型の場合、上記のような判断を行うのは、全て、ファンドの営業者である、ソーシャルレンディング事業者です。

ファンドの運営に、投資家の意向を反映できない、という点は、投資家にとって、(特に、ファンドがトラブルに巻き込まれた場合に、)デメリットとなり得ます。 - レバレッジを活用した投資が出来ない:

例えば、アパート経営やマンション投資等の「現物不動産投資」の場合、投資家が、銀行等から融資(アパートローン等)を受けて、自己資金よりも多額の投資用資金を確保する、「レバレッジ」の活用が一般的です。

また、個人投資家を中心に人気の高いFX投資の場合、FX会社に対して預け入れている証拠金の、最大25倍の量の通貨をトレードできる、「レバレッジ取引」の機能が提供されています。しかしながら、ソーシャルレンディング投資の場合、ソーシャルレンディング事業者が、上記のFX業者のように、投資家に対してレバレッジ機能を提供することはありませんし、投資家が銀行等に対して、「ソーシャルレンディングに投資したいから、投資用資金を融資してほしい」と依頼したとしても、これを引き受けてくれる銀行は(原則として)ありません。

このように、「レバレッジ」を活かしたトレード・投資が出来ない、という点は、ソーシャルレンディング投資のデメリットの一つと言えます。

- グループ会社へのノンリコース・ローンに活用されてしまうケースがある:

かつて、国内のソーシャルレンディング業界では、下記のようなスキームを用いたファンドが組成・募集されていたケースがあります。

①ソーシャルレンディング事業者が、自社のグループ企業A(貸金業の登録業者)に対して、融資を行う(同一グループ間融資のため、貸金業適用除外)。

②グループ企業Aは、外部の資金需要者に対して融資を行う(貸金業行為)。

上記①および②だけであれば、特に問題はないのですが、トラブルの火種となったのが、上記のうち①の融資が、「ノンリコース・ローン(非遡及型融資)」にて提供されていたケースです。

この場合、もしも、グループ企業Aが、ソーシャルレンディング事業者への元利金返済を遅延させたとしても、ソーシャルレンディング事業者としては、あくまでも、グループ企業Aが、外部の借り手企業に対して保有している貸付債権のみを対象に、債権回収を図らなくてはなりません(グループ企業Aのその他の資産に対する遡及が出来ない)。

そして、グループ企業Aからソーシャルレンディング事業者への元利金返済が遅延している時点で、グループ企業Aが持つ外部借り手企業への貸付債権は、ほぼ、紙屑同然と化している(=外部借り手からの返済が遅延したからこそ、グループ企業Aは、ソーシャルレンディング事業者への返済を遅延させている)ことが一般的であり、ソーシャルレンディング事業者としては債権回収が出来ず、結果として、投資家の出資元本が大幅に毀損する、というトラブルへと直結します。

ソーシャルレンディング事業者(グループ)にとっては、自社のグループ企業が、高リスクな貸付案件に取り組むにあって、都合の良い資金調達手法、として活用できるわけですが、投資家にとっては、当然、「たまったものではない」というスキームとなります。 - 不動産担保付きと言えども、手放しで安心はできない:

ソーシャルレンディング事業者の募集するファンドの中には、借り手企業への融資にあたり、ソーシャルレンディング事業者が、借り手企業の保有不動産へと担保設定を行う、いわゆる「不動産担保付き」ファンドが存在します。

不動産担保付きファンドは、たいていの場合、「不動産担保がついているから、安心・安全」といった体裁で募集されていますが、「不動産担保付き=安心」とは決して言い切れないのが、大きな留意点です。例えば、担保不動産の価値算定がいい加減であった場合、実際に担保権を執行して債権回収を図ろうにも、担保物が思うような高値で売却できず、債権の一部しか回収できない、という事態が起こり得ます。

また、たとえ担保物の評価が適正であっても、昨今のリーマンショック、コロナショックのように、不動産市況が急激に悪化している場合、担保権設定時には、貸付債権に対して十分であったはずの不動産価格が、担保権執行時には、貸付債権額を下回ってしまっている、等というリスクも想定されます。 - 税務上のデメリット(総合課税の対象・損益通算不可・繰越控除不可):

個人投資家がソーシャルレンディングに投資する場合、ソーシャルレンディング事業者から受け取ることとなる分配金は、現行の所得税法下では「雑所得」に該当し、総合課税の対象となります。

上場企業株式投資等では一般的な、申告分離課税制度は利用できないほか、現物不動産投資等でおなじみの、「(他の所得分野との)損益通算」や、「繰越控除」等といった仕組みの、ソーシャルレンディングの投資収益に対しては、利用が認められていません。特に、給与所得等の大きい高所得者が、ソーシャルレンディングに投資する場合、分配金が給与等と合算で総合課税される関係上、ソーシャルレンディング事業者から収受する分配金利益に対しても、高い税率が課せられてしまうこととなり、実質的な利回り(税引き後の利回り)が下がる要因となります。

また、ソーシャルレンディングからの分配金等を含む雑所得の年額によっては、これまでは、「会社の年末調整に任せきりで、自分で確定申告を行ったことが無い」というサラリーマン投資家等の場合でも、所得税等の確定申告義務が生じるケースがあります。

- ファンドが早期償還となるケースがある:

ソーシャルレンディング事業者の中には、借り手企業への融資に際して、借り手に、「繰り上げ返済」を認めているケースがあります。

そして、実際に借り手がソーシャルレンディング事業者に対して繰り上げ返済を実施し、資金の借入期間が終了すると、ソーシャルレンディング事業者は、当該借り手に対して融資することを目的として組成したファンドに関しても、「早期償還」とすることが一般的です。

この場合、ファンドの運用期間が短縮されることとなりますので、投資家としては、出資時点で計算・想定した通りの分配金総額を受け取ることが出来なくなる可能性があります。

借り手企業にとってのデメリット

また、ソーシャルレンディング事業者から資金融資を受ける、借り手企業にとっては、下記のような点が、デメリット・リスクとなります。

- 利息(貸付金利)が高い:

私達投資家の期待利回りに、ソーシャルレンディング事業者の手取り分(=営業者報酬)を加えた利率が、借り手企業の支払う、借入利息となります。

このため、借り手企業がソーシャルレンディング事業者に対して支払う利息・金利は、低くても年率5パーセント前後、高い場合では、10パーセント強の料率となります。

これだけ高い金利は、当然、借り手企業の損益を圧迫してしまうリスクがあります。 - リファイナンスファンドの資金募集が急遽不調となることも:

ソーシャルレンディング事業者から資金調達をしている借り手企業の中には、既存の借入元本の返済原資確保のために、ソーシャルレンディング事業者に、新たな、借り換え(リファイナンス)用のファンドを組成してもらう、というケースが、散見されます。

しかしながら、万が一、ソーシャルレンディング事業者が行政処分を受ける等した場合、そうした借り換え用ファンドの組成・資金募集は、突如、不調となる恐れがあります。

その場合、借り手企業としては、急遽、別の資金調達策を講じる必要が生じます。 - 今後の(銀行等の)与信への影響:

上述もしたように、ソーシャルレンディング事業者は、ノンバンク型の金融事業者(貸金業者)です。

そうした、ノンバンク型の貸金業者からの借り入れ履歴の存在は、今後、借り手企業が、新たに、銀行等からの融資審査を受ける際に、一定の影響を及ぼす可能性があります。 - (匿名化解除済のソーシャルレンディング事業者の場合)融資を受けることがオンライン上で情報公開されてしまう:

ソーシャルレンディング事業者の中には、2019年の金融庁からの公式見解(=ソーシャルレンディング事業者は、投資家に対し、借り手企業の情報を開示して差し支えない)を受け、投資家に対する借り手匿名化を解除し、融資先情報を公開・開示している事業者が存在します。

投資家にとっては、ファンドの融資先企業情報が公開されていることはメリット(=融資先情報の詳細を確認したうえで、ファンドへの出資是非を判断できる)ですが、借り手企業の立場から見ると、「ソーシャルレンディング事業者から融資を受ける予定であることが、広くオンライン公開されてしまう」というデメリットとも取れます。

ソーシャルレンディング事業者にとってのデメリット

金融事業者としては、ソーシャルレンディング事業に参入する場合、下記のようなデメリットを受忍する必要があります。

- 貸金業・金融商品取引業の登録取得等にイニシャルコストがかかる:

企業がソーシャルレンディング事業を始めるにあたっては、「(融資先に資金融資を行うための)貸金業の登録」と、「(投資家から出資を募るための)金融商品取引業の登録」を取得する必要があります。

各種許認可の登録取得申請については、弁護士や行政書士に委託することが出来ますが、いずれにせよ、申請費用・代行費用等のコストがかかります。

また、投資家管理・ファンド管理等を行うシステム開発も必要であり、これらの初期投資額を合わせると、数百万円~1千万円以上のイニシャルコストが生じることも珍しくありません。 - 短期の資金調達しか出来ない:

国内のソーシャルレンディング事業者の大半は、投資家に対し、出資の中途解約を不可、としており(※「可」とすると、有事の際に、投資家からの解約申請が殺到し、ソーシャルレンディング事業者のキャッシュフローがショートするリスクがあるため)、この関係で、投資家の多くは、長期の運用を予定するファンドへの出資を、躊躇する傾向があります。

ファンドの成立を目指すにあたっては、投資家の不安感を軽減すべく、短期運用を予定するファンドを中心に組成・募集せざるを得ず、結果として、長期の資金調達のためには、ソーシャルレンディングを活用しづらい、というデメリットが生じることとなります。 - 借り手保護・投資家保護の両立を迫られることとなる:

ソーシャルレンディング事業者が事業展開するにあたっては、貸金業法が要請する「借り手保護」と、金融商品取引法が要請する「投資家保護」を、厳密に、かつ、巧みに、両立していくことが求められます。

例えば、「投資家保護」の観点からは、投資家に対して十分な情報を提供するために、借り手情報の匿名化を解除する施策が必要ですが、その反面、「借り手保護」の観点からすると、借り手企業に関する情報や貸付条件等を野放図に公開(=借り手の承諾を得ないままに、勝手に情報公開すること)することは、資金の貸し手(貸金業者)として、不適当な行為、と見做される恐れがあります。

ソーシャルレンディング投資の流れ

投資家の立場から、ソーシャルレンディング事業者の募集するファンドに投資する場合、概ね、下記のような流れを辿ることとなります。

- 投資口座を開設するソーシャルレンディング事業者を選び、投資家登録を行う。

- ソーシャルレンディング事業者が募集しているファンドの中から、投資するファンドを選ぶ。

- ファンドに対し、投資申込を行う。出資が成立したら、投資用資金を、ソーシャルレンディング事業者指定口座へと送金する。

- ファンドの運用が開始されると、適宜、ソーシャルレンディング事業者側から、分配金の送金がされる。

- ファンドの運用期間終了時点で、ソーシャルレンディング事業者側から、出資元本が送金される(=元本償還)。

- 年間で受け取った分配金の総額等に応じて、適宜、所得税や住民税の確定申告を行う。

いくつか、詳しく確認して参りましょう。

ソーシャルレンディング事業者の選定

後段でも述べますが、ソーシャルレンディング事業者の第1ステップ、そして、最も大切なプロセスは、「ソーシャルレンディング事業者選び」です。

ファンド概要をどれだけ熱心に読み込んでも、そして、ファンド目論見に、いかに立派なことが記載されていたとしても、そのファンド情報を掲載しているソーシャルレンディング事業者が不正業者で、事実と異なる内容をWEB掲載しているのであれば、全く無意味です。

個別ファンドの吟味を行う前に、まずは、各ソーシャルレンディング事業者の実績等を踏まえ、「投資家登録を行うソーシャルレンディング事業者」を、しっかりと選定することが肝要です。

実際のソーシャルレンディング事業者選びにおいては、概ね、下記のような点が、ポイントとなってきます。

- ソーシャルレンディング・サービスの実績:

各ソーシャルレンディング・サービスの実績、例えば、サービス開始来、累計での応募・融資総額や、償還済元本の累計額、投資家登録者数などを確認することは、ソーシャルレンディング事業者選びの一助となります。

ただし、国内のソーシャルレンディング業界では、これまで、「業界第1位」の立場を得た大手事業者でも、その後、行政処分を受ける等して、失速してきた事例がありますから、あくまでも、参考情報として把握することが肝要です。 - サービス運営会社の情報・社歴:

ソーシャルレンディング・サービスを運営している「運営会社」の信用力も、ソーシャルレンディング事業者選びの大切なポイントのひとつです。

とかく、ソーシャルレンディングの場合、運営会社に悪意があると、投資家を欺きやすい、という、スキーム上の問題点があります。

運営会社が上場企業か、どうか。未上場企業ならば、どのような親会社・株主を持っている企業なのか、といった点は、投資家登録前に、あらかじめ、チェックしておくべきでしょう。 - 融資先匿名化解除への対応状況:

国内ソーシャルレンディング業界では、長い間、貸金業法への抵触リスクを軽減するため、投資家に対し、融資先企業の具体的商号などは、明らかにされていませんでした。

しかし、それでは、投資家が十分な投資判断を行えないほか、不正事業者の悪質な運営の温床にもなりかねない、ということで、2019年3月に、監督官庁にあたる金融庁が、「ソーシャルレンディング事業者は、投資家に対して、融資先情報を開示して良い」という公式見解を発表。

その後、情報公開に積極的な事業者は、匿名化解除を進めましたが、今でも尚、一部のソーシャルレンディング事業者は、融資先の匿名化を継続しています。

ソーシャルレンディング事業者選びにおいては、そのソーシャルレンディング事業者が、融資先情報の匿名化解除に踏み切っているか、どうか、も、大切なチェックポイントの一つとなります。 - 過去ファンドの償還の状況:

ソーシャルレンディング事業者の中には、これまでに運用期間終了を迎えたファンドの償還実績を、オンライン公開しているケースがあります。

これまでに、どのようなファンドを組成・募集していて、かつ、それぞれのファンドは、最終的に、プラス・マイナス、どのような損益状態で運用終了を迎えたのか、という情報は、ソーシャルレンディング事業者選びにおいて、当然、欠かせない情報です。 - 現役投資家からの評判・口コミ:

実際にソーシャルレンディングに投資をしてきた投資家の多くが、自身の投資経験を、ブログやホームページの形で、WEB公開しています。

そうした「現役投資家」の投資体験談をあらかじめ閲覧しておくことは、ソーシャルレンディング事業者選びにおいても、当然、有用なことです。

その他、2ch(5ch)のような匿名情報掲示板や、ツイッター、FacebookなどのSNSからも、様々な情報収集を行うことが可能です。

投資するファンドの選び方

ソーシャルレンディング事業者選び、そして、そのソーシャルレンディング事業者での投資家登録が済んだら、次は、具体的な、投資先のファンドを選ぶ必要があります。

投資先ファンドの選択においては、下記のような点がポイントとなります。

- ファンドの期待利回り:

まずは、投資を検討しているファンドの期待利回りを確認します。この際注意したいのは、提示されている利回りはあくまでも「期待」「想定」利回りであり、確定したものではない、ということ。

そして、提示されている利回りは、既にソーシャルレンディング事業者側の手数料は控除済ですが、税金は差し引かれていません。

実際にソーシャルレンディング事業者から送金される分配金は、提示されている期待から、源泉所得税等を控除した金額となります。

また、利回り提示があくまでも「年率」で為されていることにも注意が必要です。

実際のファンド運用期間が半年間である場合、分配金の計算対象となるのは、あくまでも、半年間に過ぎません。 - ファンドの運用期間:

ソーシャルレンディング投資の場合、一旦ファンドへと投資した資金は、原則として、そのファンドが償還を迎えるまで、投資家のもとへは返ってきません(=出資の中途解約が出来ない)。

国内のソーシャルレンディング事業者が募集しているファンドの中には、ファンドの運用予定期間が、1年~数年程度に及び、長期運用型ファンドもありますから、実際の出資にあたっては、そのファンドが予定している運用期間についても、留意する必要があります。

なお、借り手がソーシャルレンディング事業者への元利金返済を滞らせた場合、ファンドの運用期間は、従来想定よりも長くなる場合がありますし、逆に、借り手が繰り上げ返済を行った場合、ファンドについても早期償還となるケースがあります。 - ファンドの融資先:

2019年3月に、金融庁が、ソーシャルレンディング事業者による借り手の匿名化(及び複数化)を無用とする公的見解を発表して以降、情報開示に積極的なソーシャルレンディング事業者を中心に、借り手情報の匿名化解除が進んでいます。

ファンド概要で、融資先の情報が提供・公開されている場合、必ず、その融資先企業の財務の状況等について、可能な限り確認を行うことが必要です。 - 担保設定:

ファンドによっては、ソーシャルレンディング事業者が、借り手企業への融資にあたり、借り手企業やその関係者が保有している資産(不動産等)に対して、担保権を設定する場合があります。

担保権が設定される資産は、不動産のほかにも、売掛債権や株式など、様々ですし、物的担保に拠らず、人的担保(=連帯保証)が付帯するケースもあります。実際に担保付きファンドへの投資を検討する場合、その担保の具体的な内容についても、十分に確認する必要があります。

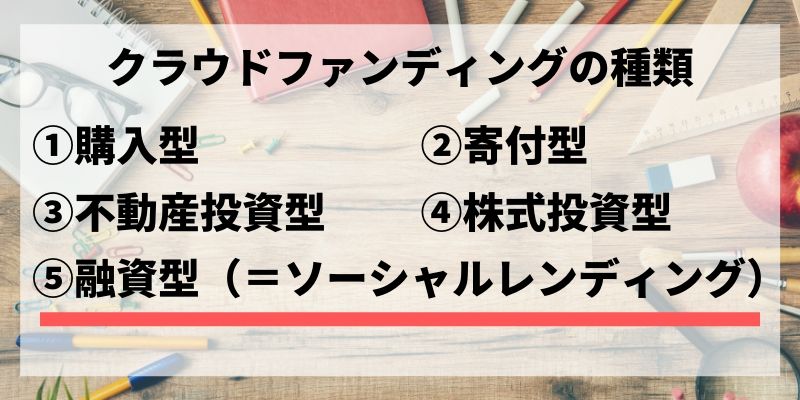

ソーシャルレンディング≒クラウドファンディング?

時折、「ソーシャルレンディングとクラウドファンディングの違いは、何か」と悩んでおられる方がいるようですが、

シンプルに見れば、ソーシャルレンディングは、クラウドファンディングのひとつの分野・類型である、と言い換えることが出来ます。

群衆(クラウド)から広く資金を集める(ファンディング)手法として知られる、クラウドファンディングですが、その類型は、主に下記の5タイプに分けることが出来ます。

購入型クラウドファンディング

事業者が新しいビジネスや商品を開発したいときに、その開発・PR費用などを募るのが、購入型クラウドファンディングです。

事業者(プロジェクトの起案者)としては、資金調達のほかにも、潜在ユーザーに対し、実際のサービスローンチ前の、先行的なレビュー調査を実施できるというメリットがあります。

また、投資家としては、投資の見返りに、実際にその商品・ビジネスを、ほかの人たちよりも早く体験・購入することが出来る、というメリットを享受できることとなります。

国内外で人気の購入型クラウドファンディング・サイトとしては、下記のような物があります。

- Kickstarter(キックスターター):

アメリカ・ニューヨークに拠点を置く企業が運営。

2009年4月のサービス開始以来、これまでに、累計2,000万人以上の支援者から、5,000億円以上の出資が為され、目標金額に達したプロジェクト数は、20万件以上に達しています。 - CAMPFIRE(キャンプファイヤー):

株式会社CAMPFIRE(東京都渋谷区)が運営。

サービスインは2011年。以降、5万件以上のプロジェクトが立ち上げられ、490万人を超える支援者から、延べ420億円以上もの支援金が提供されています。

2016年には、継続課金型のオンライン・コミュニティサロン「CAMPFIRE Community」をリリース。 - Readyfor(レディーフォー):

READYFOR株式会社(東京都千代田区麹町)が運営。

2011年3月のサービス開始以来、掲載されたプロジェクトは約2万件。延べ80万人から、約200億円のプロジェクト支援金が集められています。 - Makuake:

東証一部上場の株式会社サイバーエージェントのグループ会社、株式会社マクアケ(東京都渋谷区渋谷。東証マザーズ上場)が運営。

各サイトにおいては、工芸品からアイディア商品、スポーツ用品まで、さまざまな分野の新アイテムが紹介されています。

企画者・企業の目線から見ると、上記したようなメリットのほかにも、商品内容・企画内容が良ければ、SNSなどを通して、バイラル的に口コミが広がっていく、などといった、”広報”及び”ファンづくり”としての利用価値も注目されています。

寄付型クラウドファンディング

出資した資金は、そのまま、プロジェクト起案者へと寄付される形となります。投資家(寄付者)としては、返戻(見返り)を期待したり、資産運用を目的にして資金提供するわけではありませんが、寄付先からは、「寄付の御礼」という形で、簡単な返礼品や、お礼メッセージなどが提供される場合があります。

広義な意味合いでいえば、「ふるさと納税」もまた、寄付型のクラウドファンディングの一種と見ることもできます。

最近では、新型コロナウィルスの影響で売り上げが落ち込んでしまった飲食店を支援するプロジェクトも、様々なクラウドファンディング・サイトに掲載され、話題を呼びました。

不動産投資型クラウドファンディング

不動産事業者(宅地建物取引業者)が、国道交通省や都道府県知事から、「不動産特定共同事業法」に基づく許可を取得。

新たな不動産取得のための資金を、クラウドファンディング形式で調達したうえで、取得した不動産(商業ビルや、大型事業用地など)から生じる賃料収入(インカムゲイン)や売却益(キャピタルゲイン)を投資家に対して分配するのが、不動産クラウドファンディングと呼ばれる手法です。

- 投資対象が不動産に限定されている

- 上場企業が直接運営にあたっているサービスも多い

- 運営会社による共同出資(優先劣後方式)によって、投資家の出資元本が保護されるスキームが提供されている

等といった特徴があり、不動産への小口投資に興味を持つユーザーから、人気を集めています。

国内で展開されている、主な不動産クラウドファンディング・サービスとしては、下記のような物があります。

- CREAL(クリアル):

クリアル株式会社(東京都台東区東上野)が運営。

これまでに組成されたファンドは40件強、累計での調達額は約89億円。 - ジョイントアルファ:

東証一部上場企業である、穴吹興産株式会社(香川県高松市)が運営。

区分所有マンションへと投資するファンド等が多数掲載。 - Rimple(リンプル):

東証一部上場のプロパティエージェント株式会社(東京都新宿区西新宿)が運営。

ポイントサイト大手「モッピー」や「ハピタス」で貯めたポイントを、投資に利用することが出来る。

なお、不動産以外の資産・事業へと投資するケースもあり、これらは「ファンド型クラウドファンディング」とも呼称されることがあります。

株式投資型クラウドファンディング

不動産投資型クラウドファンディングや、ファンド型クラウドファンディングと異なり、株式投資型クラウドファンディングの場合、投資家は、出資先企業の「株式」を、間接的に保有することとなります。

将来有望な未公開企業(=上場していない企業)に、小口資金から、不特定多数の投資家が相乗り投資を行うことが出来る、として、情報感度の高い投資家を中心に、注目を集めつつある投資分野です。

融資型クラウドファンディング(貸付型クラウドファンディング)

投資家が出資した資金は、仲介事業者を経由して、別の第三者事業者(企業・法人であることが一般的です)に対して、融資(貸付)されます。

その後、借り手企業が返済する、元本+利息の部分が、投資家に対して分配されることとなります。

まさにこの、融資型クラウドファンディング(貸付型クラウドファンディング)こそ、ソーシャルレンディングに該当します。

※「クラウドファンディング」と「レンディング(=融資・貸付)」との造語である、「クラウドレンディング」という呼び方をするケースも、稀ですが、散見されます。

「ソーシャルレンディングとクラウドファンディングの違いは何なのだろう」と悩むのではなく、

- ソーシャルレンディングは、クラウドファンディングの一部(ひとつの類型)であり、

- クラウドファンディングによって集めた資金を、別の第三者企業に対して融資する(貸し付ける)スキームなのだ、

とご理解頂くと、スムースかと存じます。

なお、官公庁からの調査業務受託も多い、矢野経済研究所(株式会社矢野経済研究所。東京都中野区本町)の調査によれば、日本国内のクラウドファンディング市場のうち、実に9割以上が、貸付型クラウドファンディング、すなわち、ソーシャルレンディングに占められている、というデータもあります。

参考:

2017年度の国内クラウドファンディングにおける類型別構成比|矢野経済研究所

ソーシャルレンディング投資=ソーシャルレンディング会社選びから。

さて、実際にソーシャルレンディング投資を始めるにあたっては、

まず、わたしたち投資家にとってのパートナー・窓口となる、ソーシャルレンディング会社選びから始める必要があります。

ところが、この「ソーシャルレンディング会社選び」が難しいのです。

国内ソーシャルレンディング業界は、「雨後の筍(たけのこ)」状態。

よくいえば、群雄割拠、とでも言いましょうか…。

ソーシャルレンディングを事業として取り扱う業者は、ここ数年、本当に、増えました。

なんだかどこかで聞いたことのあるような業者の名前もあるし、はたまた、初めて目にする名前もあるし。

たくさんあるソーシャルレンディング業者のうち、どこから、口座開設をするか。

結局、どのソーシャルレンディング業者が、おすすめなのか。

実際のところ、私も、ソーシャルレンディング投資を始めるにあたり、最初はかなり、悩みました。

素性の知れぬ、怪しい(胡散臭い)ソーシャルレンディング事業者に投資口座を開設して、結果的に、騙されるようなことになっても嫌ですし、

一応、大切な個人情報を提供するわけですから、そうした情報の漏洩の危険性のない、ちゃんとした企業・業者であってほしいし。

個人的に、「失敗したくない!」という気持ちは人一倍強いタイプなので、”業者選びは慎重にやるべき”という能書きは十分に理解しているつもりなのですが、事業者選びの”始め方”が、そもそもわからない。

各ソーシャルレンディング業者に関する情報は、基本的にネット検索やブログだけ。レビューやwiki(ウィキ)、本(専門書籍)なども、正直あまり充実していない。

各社に電話で問い合わせてみることが出来るだろうが、何を尋ねればいいかも分からない。

あーどうしたらいいんだーと。この調べ方で本当に大丈夫なのか、と。

その気持ち、よくわかります。

ソーシャルレンディング業界では、行政処分も多発中。

ましてや、2018年7月には、

大手ソーシャルレンディング業者、「maneo」に対し、虚偽表示、及び管理上の不行き届きがあったとして、関東財務局から、業務改善命令が出される、というニュースもありました。

※その後、maneo(及び、maneoマーケットに参加している複数のソーシャルレンディング事業者)においては、ファンドの延滞も続発しています。

さらに、2018年12月初旬には、

他のソーシャルレンディング事業者と比し、高利回りなファンド設計で話題を呼んでいた「トラストレンディング」の運営会社、エーアイトラスト株式会社に対し、

同じく関東財務局から、「ファンドに虚偽の表示があった」、として、業務停止命令を含む、厳しい行政処分が課される、という出来事が発生。

※その後、2019年に入ってから、同社に対し、「登録取り消し処分」を含む、極めて重い、2度目の行政処分が下されることとなりました。

そして、2019年1月には、

「ファンド内容に虚偽記載があり、損害を被った」として、

40名を超える投資家の方々が、ソーシャルレンディング事業者「ラッキーバンク・インベストメント社」を提訴する、という事態も起こりました。

※同社は、2018年3月に、最初の行政処分を受け、その後結局、上述のエーアイトラスト株式会社と同様、登録取り消し処分を受けています。

時勢や、規制緩和の流れに乗り、

引き続き、急拡大を続ける、ソーシャルレンディング市場ではありますが、

「数あるソーシャルレンディング業者の中で、どのソーシャルレンディング業者と付き合っていくのか」

という点において、

わたしたち個人投資家に、今まで以上に、厳しい選球眼が求められていることは、明らかです。

業界最大手「SBIソーシャルレンディング」の撤退(自主廃業)ニュースも

国内金融業界大手「SBIホールディングス」の傘下企業が運営するソーシャルレンディング・サービスとして、投資家から絶大な人気を得ていた、SBIソーシャルレンディング。

サービス開始以来、累計での融資実績は、1,600億円を超え、投資家登録数も、6万人を突破するなど、国内ソーシャルレンディング業界の盟主して、大きな存在感を放ってきました。

しかし、2021年2月、突如、「一部の融資先の事業運営に、重大な懸案事項が生じている可能性がある」として、外部の弁護士等からなる、第三者委員会の設置を発表。

その後、第三者委員会の調査結果を受け、再発防止策の公表などを行ってきましたが、2021年5月、「これ以上のソーシャルレンディング事業の継続は困難」であるとし、既存ファンドの償還を条件に、ソーシャルレンディング事業からの撤退(自主廃業)を発表しました。

さらに、一部の融資先企業において、資金が不正に使用されていた疑いがある、として、結果的に、SBIソーシャルレンディング側も、虚偽の情報を示して投資を募集した、という扱いに。

監督官庁である金融庁が処分を検討しているとし、財務大臣である麻生太郎氏自ら、「状況の精査をしたうえで、必要な対応をする」と発言するなど、事態の混乱は広がりを見せています。

もはや、個別の募集案件の高い金利や、表面的な業界シェアだけにとらわれていてはダメ。

そのほかにも、借り手情報の匿名化解除などの情報開示姿勢(※)や、コンプライアンスに係る取り組み、行政指導歴や、社内の管理態勢の充実度など、

様々な視点で、各ソーシャルレンディング業者を評価したうえで、

リスク分散にも十分に留意したうえで、余裕資金の能率的な分散投資先として、”付き合っていくべきソーシャルレンディング業者”を、選び抜く必要があります。

(2021年6月追記)SBIソーシャルレンディングには、「業務停止命令」が

上掲のように混乱を見せていた、SBIソーシャルレンディングの運営会社「SBIソーシャルレンディング株式会社」に対し、関東財務局は、2021年6月、「業務停止命令」を含む、厳しい行政処分を課しました。

- 貸付先が、従前約定とは異なる用途に資金を使用しており、結果的に、SBIソーシャルレンディングのファンド募集において、投資家に対し、虚偽の表示が為されいたこと

- SBIソーシャルレンディングは、「融資先に対する厳正な貸出審査、及び、貸出後のモニタリング」を行っている、と表記していたが、実際には、厳しい融資審査は行われておらず、また、融資後のモニタリングも不十分であったこと、すなわち、投資家の誤解を招くような投資募集が為されいた事実

- SBIソーシャルレンディング自体の内部における、コンプライアンス軽視や、利益至上主義のの存在等に拠る、管理上の問題

などが指摘され、業務停止命令と合わせて発出された業務改善命令では、問題点の徹底的な究明等も、併せて指示されています。

ソーシャルレンディングにおける「借り手匿名化」とは

国内ソーシャルレンディング業界においては、長きにわたり、ソーシャルレンディング事業者から借り受ける「借り手」に関する具体的な情報(例:融資先企業の法人名等)が、投資家には、非開示、とされてきました(=借り手の「匿名化」)。

貸金業法へと抵触してしまうリスクを回避するための善後策ではあったのですが、そのようにして借り手企業が匿名化されている以上、どのような会社に対して最終的に資金が融資されるのか、投資家として情報を得ることが出来ず、この点は、投資家保護の観点から、特にここ数年、改善の要が指摘されてきました。

こうした背景を踏まえ、2019年3月、ソーシャルレンディング業界の監督官庁にあたる金融庁が、「所定の条件を満たせば、ソーシャルレンディング事業者から投資家に対し、借り手の具体的な情報を開示しても、差支えない(=貸金業法へと抵触する恐れはない)」とする公式見解(※)を発表。

その後、透明性向上・情報公開に積極的なソーシャルレンディング事業者を中心に、各ファンドの具体的な資金融資先の情報の開示が、進められています。

とはいえ、依然として、借り手情報の匿名化を継続している事業者も複数、存在していますから、後述する、実際のソーシャルレンディング事業者選びにおいては、この点についても、留意をする必要があります。

実際の投資歴にもとづく、ソーシャルレンディングのおすすめ業者はこちら。

私はこれまで、日本国内20社以上のソーシャルレンディング業者に、資金を分散投資してきました。

これまでたくさんのソーシャルレンディング業者と付き合ってきたわけですが、

その経験を踏まえて、本当の意味でおすすめできるソーシャルレンディング業者、というのは、良くも悪くも、限られてしまうものです。

本記事においては、これまで多数のソーシャルレンディング業者に実際に口座開設をし、自己資金を用いて投資をしてきた私の考える、

おすすめのソーシャルレンディング業者(一部、投資型クラウドファンディング業者を含む)を、数社だけ、ご紹介をさせて頂きます。

おすすめソーシャルレンディング業者【オルタナバンク】

証券会社運営のソーシャルレンディングとして知られる、オルタナバンク。

| 公式サイト | オルタナバンク |

| 運営会社 | SAMURAI証券株式会社 |

| 運営会社資本金 | 99,000,000円 |

| 運営会社所在地 | 東京都港区赤坂二丁目17番46号 グローヴ 4階 |

| 運営会社役員等構成 | 代表取締役 山口慶一 取締役 神保涼平 取締役 秋山和美 監査役 川中浩平 |

| 運営会社設立 | 2002年2月 |

| 上場/非上場 | 非上場。ただし、運営会社の旧親会社にあたるNexus Bank 株式会社は、ジャスダック上場。 |

| 金融商品取引業登録 | 第一種・第二種金融商品取引業 関東財務局長(金商)第36号 |

| 借り手匿名化解除 | 匿名化解除済。借り手に関する具体的な情報が開示されている。 |

| ファンドの予想利回り | 4~12%(※公式HPより引用) |

| 1口あたりの最低投資額 | 1万円 |

上掲情報引用元:オルタナバンク

本記事にも登場するクラウドバンクの場合と同じく、証券会社によって運営されている、ソーシャルレンディング・サービス。

また、SAMURAI証券株式会社の、旧100パーセント親会社(※2021年6月に株式譲渡済)にあたる、Nexus Bank 株式会社は、ジャスダック市場の上場企業です(証券コード:4764)。

そんな旧親会社のネットワークを生かし、国内保証事業大手「株式会社日本保証」が、借り手の債務返済を保証するタイプのファンド商品を公開するなど(※株式会社日本保証は、現Nexus Bank 株式会社と業務提携を締結しています)、他のソーシャルレンディング事業者には類を見ない、個性的な取り組みが注目を集めています。

無論、借り手情報の開示(匿名化解除)にも積極的に対応しており、各投資家はオンライン上で、ファンドの具体的な借り手企業情報を確認することが可能です。

最近公開されたファンドの一例としては、下記の通り。

- 【3ヶ月毎分配】国内外分散中長期運用型ID993

募集上限金額:279,460,000円

目標利回り:年率7パーセント

運用期間:約24ヶ月 - 【超短期】初回投資家応援・極ファンドID987

募集上限金額:21,980,000円

目標利回り:年率9.9パーセント

運用期間:1ヶ月 - 【元利金一括】クレカ早期決済代行事業短期支援ファンドID992

募集上限金額:150,000,000円

目標利回り:年率6.5パーセント

運用期間:約11ヶ月

オルタナバンク(公式サイト)

ソーシャルレンディングおすすめ業者【クラウドバンク】

次にご紹介させていただくソーシャルレンディング事業者は、クラウドバンクです。

| サイトURL | クラウドバンク(公式) |

| 運営会社 | 日本クラウド証券株式会社 |

| サービス開始 | 2013年12月 |

| 上場/非上場 | 非上場 |

| 運営会社所在地 | 東京都港区六本木七丁目15番7号 新六本木ビル 6F |

| 運営会社資本金 | 1億円 |

| 運営会社役員・顧問構成 | 代表取締役社長 橋村 純 取締役 内部管理統括責任者 土井 充 取締役 斉藤 洋 取締役 田中 寛 社外取締役 喜多埜 裕明 社外監査役 大内 明 |

| 金融商品取引業登録 | 第一種・第二種金融商品取引業:関東財務局長(金商)第115号 |

| ファンドの参考利回り | 6.80パーセント(※2021年3月末までの1年間に運用終了したファンド実績値として公開されているもの) |

| 借り手匿名化解除 | 借り手に関する具体的な情報が、投資家登録を済ませた投資家向けに、開示されている。 |

| 1口あたりの最低投資額 | 1万円 |

| 累計応募総額 | 1,648億円強(※情報引用日:2022年1月2日) |

| 融資元本回収率 | 100%(2021年12月時点で貸し倒れなし) |

上掲情報引用元:クラウドバンク

「貸し倒れゼロ」の実績

2022年1月2日時点で公開されている、累計応募金額は、1,648億円を突破。

2021年3月末までの1年間に運用終了したファンド実績値から算出した、実績平均利回りは、6.80パーセント(年率)。

さらに、2021年12月時点での融資元本の回収率は、100パーセント(=貸し倒れ無し)と、国内ソーシャルレンディング業界有数の実績を誇ります。

証券会社運営のソーシャルレンディング・サービス

また、同サービスの場合、一般的なソーシャルレンディング・サービスとは異なり、「第二種」金融商品取引業よりも、純資産額要件や自己資本規制、主要株主規制、最低資本金額等の各種要件において、厳しい基準を求められる、「第一種」金融商品取引業の登録事業者(日本クラウド証券株式会社)によって運営されているという点も、わたしたち個人投資家目線からすれば、重要なポイントとなります。

無論、借り手情報の開示(匿名化解除)にも対応済です。

テレビCM配信、アプリ提供など、話題も多い事業者

2019年3月には、神奈川県横浜市との間で、「地域まちづくり活動を対象としたクラウドファンディング活用支援事業の試行実施」に関する協定を締結。

同年6月には、女優の成海璃子さんを起用したテレビCMも放送開始(8月からは、テレビ東京関東地区においても放送開始となりました)。

さらに7月には、スマートフォンアプリも配信を開始する等、

国内ソーシャルレンディング投資家から、大きな注目を集めている事業者の一つと言えます。

2019年9月からは、テレビ東京の人気経済番組「Newsモーニングサテライト」と「未来世紀ジパング」の番組スポンサーもつとめているほか、2021年6月からは、新たなイメージキャラクターとして、モデル・女優として人気の、トリンドル玲奈さんを起用したことでも話題を呼んでいます。

クラウドバンクの過去ファンド例

なお、クラウドバンク上で最近公開されたファンド例としては、下記のようなものがあります。

- 太陽光発電ファンド第1472号

目標利回り:年率6.6パーセント

応募金額:3,000万円

応募人数:259名

運用期間:7ヶ月 - 香港中小企業支援型ローンファンド第27号

目標利回り:年率6.4パーセント

応募金額:2,500万円

応募人数:228名

運用期間:20ヶ月 - 米ドル建カリフォルニア不動産ローンファンド第160号

目標利回り:年率5.1パーセント

応募金額:50,000USドル

応募人数:71名

運用期間:7ヶ月

国外向け案件や、国内エネルギー関連案件など、幅広いファンド取り扱いが、クラウドバンクの特徴のひとつでもあります。

実際の投資是非に関わらず、ひとまず、投資家登録だけでも済ませておくかな、という方は、こちらの同社公式ページから手続きが可能です。

↓

クラウドバンク(公式サイト)

なお、同社の投資家登録手続きは、他の事業者の場合と同様、至極シンプルではありますが、ご不安な方は、こちらの詳説記事もご参照下さい。

↓

【図説】クラウドバンク(Crowd Bank)ソーシャルレンディング投資口座開設方法まとめ

クラウドバンク運営会社の行政処分歴には留意を

実績・知名度ともに、ソーシャルレンディング業界を代表するサービスのひとつである、クラウドバンク。

しかし、そんなクラウドバンクの運営会社にあたる、日本クラウド証券株式会社が、過去に2度、監督官庁である関東財務局から、行政処分を受けている事実は、あらかじめ留意しておいたほうが良いでしょう。

このうち、平成29年の行政処分では、不動産開発事業に対して融資を行うファンド広告の内容、及び、営業者報酬などの還元キャンペーンを謳った広告内容において、著しく事実に相違する表示、または、投資家を誤認させるような表示があった、として、業務改善命令が発出されています。

ソーシャルレンディングのおすすめ業者【AGクラウドファンディング】

続いてご紹介するソーシャルレンディング事業者は、AGクラウドファンディングです。

引用元:AGクラウドファンディング

| サイトURL | AGクラウドファンディング(公式) |

| 運営会社 | AGクラウドファンディング株式会社 |

| 運営会社資本金 | 1億7,000万円 |

| 運営会社所在地 | 東京都港区芝二丁目31番19号 バンザイビル8F MAP |

| 運営会社設立 | 令和2年8月27日 |

| 運営会社のグループ企業 | アイフル株式会社(消費者金融) ライフカード株式会社(クレジットカード事業) アイフルビジネスファイナンス株式会社(事業者金融事業) AG債権回収株式会社(サービサー事業) AGキャピタル株式会社(ベンチャーキャピタル事業) アイフルギャランティ―株式会社(自社割賦・個品割賦事業) アイフルパートナーズ株式会社(企業再生事業) アイフルストックセンター株式会社(倉庫事業・文書管理代行事業) AGミライバライ株式会社(後払い決済事業) AGメディカル株式会社(診療報酬等担保ローン事業) すみしんライフカード株式会社(クレジットカード事業) |

上掲情報引用元:AGクラウドファンディング

東証プライム上場企業であるアイフル株式会社の、子会社にあたる、AGクラウドファンディング株式会社がサービス運営。

グループ全体では、過去50年間以上にも渡る、長い貸金業経験を有しています。

各ファンドには、最低1円から投資できるほか、

これまでに募集された全てのファンドで、借り手が、運営会社の親会社「アイフル株式会社」に設定されている、という特徴があります。

AGクラウドファンディング(公式サイト)

おすすめの不動産クラウドファンディング事業者【COZUCHI】(旧:WARASHIBE)

主に首都圏・東京都内の不動産を投資対象とするファンドに、1口最低1万円程度の少額から分散投資・出資を行える、不動産クラウドファンディング・サービス、COZUCHI(コズチ)。

| サイトURL | COZUCHI(旧:WARASHIBE)(公式) |

| 運営会社 | LAETOLI株式会社 |

| 運営会社所在地 | 東京都港区南青山2-24-15 青山タワービル9階 |

| 運営会社設立 | 1999年7月1日 |

| サービス開始 | 2019年7月(第1号ファンドの募集開始) |

| 運営会社役員構成 | 代表取締役 小林 秀豪 |

| 上場/非上場 | 非上場 |

| 運営会社資本金等 | 1億円 |

| 1口あたりの最低投資額 | 1万円 |

| 出資の中途解約 | 可 |

| 優先劣後スキーム | 採用済 |

情報引用元:COZUCHI

1本の藁(わら)から物々交換を開始し、最終的には長者となった「わらしべ長者」からネーミングした、「WARASHIBE」という旧サービス名称のほうが、馴染みがある、という方が多いかもしれません。

サービス運営会社が選定した物件を、運営会社と共同所有(運営会社が同一プロジェクトに共同・劣後出資)し、投資対象不動産が生み出す賃料収入(インカムゲイン)、及び、売却益(キャピタルゲイン)から配当を得る、「不動産クラウドファンディング」という仕組みを提供しているサービサーです。

国内には、様々な不動産クラウドファンディング・サービスがありますが、COZUCHI(コズチ)が特徴的なのは、下記の2点。

- 年率換算で10パーセント前後の、高い期待利回りが提示されているファンドがある:

国内の不動産クラウドファンディング・サービスで募集されているファンドの、一般的な利回りは、年率換算で、2パーセント~5パーセント前後程度。

こうした中で、COZUCHI(コズチ)の場合、運用期間中のインカムゲイン(物件のもたらす賃料収入)と、キャピタルゲイン(売却益)とを合わせて、年率換算で10パーセント前後程度の、極めて高い期待利回りが提示されているケースがあります。

また、対象不動産が想定以上の良値で売却出来た場合、投資家に対する上乗せ配当が実施される場合もあります。 - 出資の中途解約が出来る:

ソーシャルレンディング(融資型クラウドファンディング)と同様、不動産クラウドファンディングの場合も、出資の中途解約は、原則として、認められていません。

しかし、COZUCHI(コズチ)の場合、所定の事務手数料(数千円程度等)を支払えば、ファンドの運用期間中に、出資を中途解約することが可能とされています。

出資後、急な事情により、手元資金が必要となった場合でも、事務手数料を支払えば出資解約が出来る、という点は、資金流動性の観点からは、投資家にとって、大きなメリットと言えます。 - 優先劣後スキームも採用済:

投資対象となる不動産に、投資家だけでなく、サービス運営会社も共同出資。そしてその出資形態を、投資家の出資(優先出資)よりも配当・償還の優先順位が低い「劣後出資」とすることで、万が一、ファンドに損失が生じた場合も、一定程度までは(=劣後出資幅までは)投資家の優先出資元本が保護される、「優先劣後スキーム」が採用されています。

これまで(2022年1月現在)に、累計36本のファンドを公開しており、すべての募集済ファンドで、募集額100パーセント分、満額の資金調達を完了しているほか、他の一般的な不動産クラウドファンディング・サービスと比較して、ファンドの募集頻度が高い(数週間に1本程度の頻度でファンド募集が実施されている)という特長もあります。

そんなCOZUCHI(コズチ)で直近に募集されたファンドとしては、下記のような物があります。

- 田端 EXITファンドⅠ:

想定利回り:12パーセント

出資期間:3ヶ月

募集金額:1億3,230万円 - 品川区 五反田Ⅱ:

想定利回り:9パーセント

出資期間:6ヶ月

募集金額:1億7,000万円 - 神奈川県 武蔵新城Ⅰ:

想定利回り:10パーセント

出資期間:6ヶ月

募集金額:1億3,400万円

運営会社にあたるLAETOLI株式会社(旧:株式会社SATAS。東京都港区南青山)は、1999年の創業以来、不動産証券化のコンサルティング業務を中心に、自社でも、不動産小口化商品の組成・販売を行ってきた実績があり、2014年からは、不動産特定共同事業法に基づく商品「ゆうゆう倶楽部」(最低投資額100万円・都内の中古マンションを中心に取り扱い)の運営にも従事してきた経験があります。

ホームページでは、ファンドの投資対象となる不動産の仕入れ責任者のインタビュー記事も一部公開するなど、情報公開にも積極的です。

そんなCOZUCHI(コズチ)、まずは情報収集がてら、投資家登録だけでも済ませておくか、という方は、こちらの公式サイトから手続きが可能です。

↓

COZUCHI(コズチ)(公式)

投資家登録手続きは、勿論、無料で行うことが出来ます。

おすすめソーシャルレンディング事業者【CAPIMA(キャピマ)】

| サイトURL | CAPIMA(キャピマ)(公式) |

| 運営会社 | アバンダンティアキャピタル株式会社 |

| 運営会社所在地 | 東京都千代田区有楽町1-12-1 新有楽町ビル10階 |

| 上場/非上場 | 非上場 |

| 運営会社役員構成(敬称略) | 代表取締役:舩越 亮 代表取締役:清水 基嗣 取締役:古川 峻 |

| 金商法登録 | 第二種金融商品取引業:関東財務局長(金商)第3347号 |

上掲情報引用元:CAPIMA(キャピマ)

アバンダンティアキャピタル株式会社(東京都千代田区有楽町)が運営する、融資型クラウドファンディング・サービス(ソーシャルレンディング)。

2022年12月にサイトオープンをしたばかりの、国内ソーシャルレンディング業界では比較的新しい事業者です。

- サービス運営会社には、証券会社等出身者が複数在籍

- (ソーシャルレンディングにありがちな)不動産領域のみならず、様々な業界・業種への案件展開

- 不動産や動産、金銭債権等に対して、担保設定を行う案件も複数募集

などといった特徴もあります。

<!–

クラウドファンディング投資おすすめ業者【BATSUNAGU】

続いてご紹介する不動産クラウドファンディング事業者は、BATSUNAGUです。

引用元:BATSUNAGU

最低投資額は、1口1万円から。

- オフィスビル

- レジデンス

- 商業施設等の、

いわゆる、一般的な不動産アセットのみならず、

古民家再生など、多様な地域や特徴のアセットのセットアップも行なっており、多様な商品ラインナップから投資対象を選択できる、という特徴があります。

不動産クラウドファンディング・サービスの運営にあたるのは、空き家・古民家活用、地方創生事業を展開する、株式会社リムズキャピタル。

なお、2022年5月公開の同社プレスリリースによれば、地方創生・古民家再生と小規模不動産特定共同事業を掛け合わせた不動産投資型クラウドファンディングサービス「BATSUNAGU」への相談件数は、2021年7月のサービス運用開始月と比較し、300%増となっているそうです。

BATSUNAGU(公式サイト)

–>

ソーシャルレンディングおすすめ業者【Funds】(ファンズ)

続いて、私が個人的に、新たな投資先候補のひとつとして、強く注目しているのが、長きに渡りソーシャルレンディング関連情報を発信してきたファンズ株式会社(旧会社名:株式会社クラウドポート)が、2019年からローンチした新サービス、Funds(ファンズ)です。

| サイトURL | Funds(公式) |

| 運営会社 | ファンズ株式会社(旧社名 株式会社クラウドポート) |

| 運営会社資本金 | 415,000千円 |

| 運営会社所在地 | 東京都港区西麻布3-2-1 北辰ビル 7F |

| 運営会社設立 | 2016年11月1日 |

| サービス開始 | 2019年1月 |

| 上場/非上場 | 非上場 |

| 運営会社役員構成 | 代表取締役 藤田雄一郎 共同創業者/取締役 柴田 陽 取締役 河野 哲行 取締役 笹嶋 靖史 社外取締役/弁護士 川中 浩平 社外取締役 中野 慎三 常勤監査役 柴田 篤夫 社外監査役/公認会計士 熊谷 謙志 |

| 運営会社株主 | B Dash Ventures株式会社 伊藤忠テクノロジーベンチャーズ株式会社 グローバル・ブレイン株式会社 伊藤忠商事株式会社 SV-FINTECH Fund みずほキャピタル株式会社 AG キャピタル株式会社 三菱UFJキャピタル株式会社 auカブコム証券株式会社 |

| 第二種金融商品取引業 | 関東財務局長(金商)第3103号 |

| 投資家数 | 1万名以上 ※ソース:https://funds.jp/blog/detail/54 |

| 借り手情報の開示 | 具体的な借り手の情報について、投資家に対し開示している。 |

| 累計ファンド募集額 | 152億円強(2022年1月2日引用) |

| 公開済ファンド数 | 155件(引用日同上) |

| ファンドの平均予定利回り | 年率2.12%前後(税引き前) |

| 最低投資額 | 1円~ |

上掲情報引用元:Funds

Funds(ファンズ)の最大の特徴のひとつが、最低「1円」から投資できること。

他のソーシャルレンディング事業者の場合、いくら「少額投資」が可能、といっても、最低1万円から、というところが一般的ですが、

Funds(ファンズ)に限っては、文字通り「お財布の中の小銭」から、投資が出来てしまう、ということです。

さらに、Funds(ファンズ)の場合、

ファンド組成を許されるのは、

- 上場企業

- 監査法人による監査を受けている会社

- VC(ベンチャーキャピタル)等から出資・投資を受けており、成長を期待されているスタートアップ企業

等、Fundsの運営会社(ファンズ株式会社)の審査をクリアした企業のみに限定されています。

2019年1月8日から、投資口座開設受付を開始したばかりのサービスですが、

既に、東証プライム上場「アイフル株式会社」や「株式会社インテリックス」、同二部上場「株式会社デュアルタップ」、同マザーズ上場「株式会社フィル・カンパニー」など、錚々たる企業群が参加企業として名を連ねています。

投資家登録受付開始以降、古参のソーシャルレンデイング投資家を中心に、高い盛り上がりを見せており、

私も早速、個人的に、口座開設も済ませました。

その後、本日(2022年1月2日)に至るまでの間に公開された155件の公開済ファンドは、延べ152億円以上の資金を集め、かつ、運用終了した55ファンドの全てが、分配遅延発生ゼロ、正常償還率100パーセント、という実績を継続的に積み上げて来ています。

具体的なファンド例としては、下記のようなものが挙げられます。

- リースバック事業「あんばい」ファンド#4

予定利回り(年率・税引前):2パーセント

予定運用期間:約12ヶ月

募集金額:9,700万円

融資先:株式会社インテリックス(東証一部上場) - 大阪王将ファンド #1

予定利回り(年率・税引前):2パーセント

予定運用期間:約11ヶ月

募集金額:5,000万円

融資先:イートアンド株式会社(東証一部上場) - Kudan Deep Techファンド #1

予定利回り(年率・税引前):2.0パーセント

予定運用期間:約11ヶ月

募集金額:3億円

融資先:Kudan株式会社(東証マザーズ上場)

ビジネスモデルに対する外部からの評価も高く、2019年7月には、国内最大級のスタートアップ・プレゼンテーションコンテスト「IVS LaunchPad」にて見事優勝。個人投資家向けのセミナーも、オンライン・オフライン双方、積極的に開催されています。

同8月には、大手商社「伊藤忠商事株式会社」との業務提携を発表するなど、業界内外から、高い注目を集めている事業者です。

もちろん、借り手情報の匿名化解除にも対応済。

2019年9月には、東京スター銀行との業務提携も発表されています。

次回以降のファンドオープンに向け、とりあえず、投資口座開設(無料)だけでも済ませておくかな、という方は、こちらの公式ページから手続き可能です。

↓

Funds(公式サイト)

口座開設の具体的な流れ・やり方については、スクリーンショット付きの解説記事がございますので、

初めての操作で不安な方は、あらかじめご参照下さい。

↓

Funds(ファンズ)投資口座開設・投資家登録方法図説

おすすめクラウドファンディング事業者【FUNDINNO(ファンディーノ)】

次におすすめさせて頂くのは、国内の株式投資型クラウドファンディング業界最大手、FUNDINNO(ファンディーノ)です。

| サイトURL | FUNDINNO(ファンディーノ)(公式) |

| 運営会社 | 株式会社日本クラウドキャピタル |

| 運営会社所在地 | 東京都品川区東五反田5-25-18 |

| 運営会社設立 | 2015年11月26日 |

| 運営会社資本金 | 17億5247万9340円 ※2020年11月13日現在 |

| 運営会社役員構成 | 代表取締役CEO 柴原 祐喜 代表取締役COO 大浦 学 取締役 二又 浩 取締役 平石 智紀 取締役 布施 知芳 取締役 守屋 実 監査役 村主 佳隆 監査役 金井 重高 監査役 石井 絵梨子 |

| 1口あたりの最低投資額 | 10万円 |

| 登録番号 | 第一種少額電子募集取扱業者 関東財務局長(金商)第2957号 |

| 累計成約額 | 73億3,546万円(※引用日:2022年1月2日) |

| ユーザー登録数 | 88,640人(※引用日:2022年1月2日) |

上掲情報引用元:FUNDINNO(ファンディーノ)

FUNDINNO(ファンディーノ)は、2016年11月、日本では初めて、「第一種少額電子募集取扱業者」として登録承認を受けた、株式会社日本クラウドキャピタル(東京都品川区東五反田5-25-18)が運営している、国内最初の、株式投資型クラウドファンディング・サービスです。

既に、アメリカなどの金融先進国の個人投資家の間では一般化しつつある、”非上場企業向け投資”、いわゆる、ベンチャー投資ですが、

従来、日本では、未上場のベンチャー企業へと投資する機会は、一部の投資家(機関投資家・ベンチャーキャピタル等)に限られており、

一般個人投資家が、非上場企業へと直接投資する機会は、極めて限定的なもの(創業者の直接的な知人である、等)となっていました。

そうしたなか、日本クラウドキャピタル社が、日本で初めて、株式投資型クラウドファンディング・サービスとして、FUNDINNOの運営を始めたことによって、

日本でもようやく、インターネットを通して、わたしたち一般個人投資家が、ベンチャー企業向け投資(エンジェル投資)を行うことが可能となったわけです。

株式投資型クラウドファンディングの最大の魅力は、投資先の非上場企業が、「エグジット」(国内証券市場への上場によって、株式を公開することや、M&Aを通して、第三者企業に買収されること)を果たした場合、投資家に、一般的な上場企業株式投資と比べて、極めて大きなリターンが期待される点です。

また、FUNDINNO(ファンディーノ)を経由して投資した場合、各投資家は、投資先企業の業績や、事業の進捗状況に関する情報を、定期的に受け取ることが可能となるほか、

投資先企業が株式を発行し、株主優待を設定している場合は、商品購入の割引特典や、投資先企業の運営施設の入会費・年会費・月会費の無料化などの株主優待を受けることも可能となります。

FUNDINNO上に掲載されている案件は、いずれも複数の公認会計士等による審査を経たものとされており、

サービス開始来、累計での成約額は、既に73億円を突破しているほか、成約件数は226件に達しています。

投資家登録数も8万8千人強に達しており、最短では、投資応募受付開始以降、わずか2分弱で目標達成した案件も発生しているなど、

国内の多数の個人投資家から、大きな関心を寄せられていることが分かります。

新たな投資スタイルとして、早くも投資家の熱視線を集めつつある、株式投資型クラウドファンディング。

まずは情報収集がてら、国内の株式投資型クラウドファンディング・サービサーとして最大手にあたるFUNDINNOから、投資家登録を済ませておくことが得策でしょう。

ひとまず口座開設だけでも済ませておこうかな、という場合は、こちらの公式サイトから手続きが可能です。

↓

FUNDINNO(ファンディーノ)(公式)

是非、チェックしてみてください。

なお、FUNDINNOの投資家登録手続きは、他の事業者のケースと同様、シンプルですが、

操作がご不安な場合、こちらの詳説記事もご参照下さい。

↓

【写真付き】FUNDINNO(ファンディーノ)投資家登録フロー解説

不動産クラウドファンディング・サービス「property+」

| 公式サイト | property+(プロパティプラス) |

| 運営会社 | 株式会社リビングコーポレーション |

| 運営会社所在地 | 東京都渋谷区渋谷4-2-12 EDGE南青山2F |

| 運営会社HP | https://www.living-cp.co.jp/ |

| 運営会社設立 | 平成27年8月10日 |

| 運営会社資本金 | 1億円 |

引用元:property+

続いてご紹介するのは、東京証券取引所「プライム市場」上場の「飯田グループホールディングス」傘下企業にあたる、株式会社リビングコーポレーションが運営する不動産クラウドファンディング・サービス、property+(プロパティプラス)。

ファンドが主に投資対象とするのは、リビングコーポレーション社が展開する投資用デザインマンション、quador及びBrancheシリーズ。

政令指定都市を中心に、全国規模で商品開発が為されている投資用マンションであり、供給実績は既に300棟以上に達している人気シリーズです。

ファンドへの最低投資額は、1口1万円から、と少額。

また、不動産特定共同事業ではお馴染みの、優先劣後スキームも採用されています。

ソーシャルレンディングおすすめ業者【OwnersBook】(オーナーズブック)

つづいておすすめさせて頂くのは、国内上場企業の100パーセント子会社が運営するソーシャルレンディング・サービスとして知られる、OwnersBook(オーナーズブック)。

日本国内の不動産関連案件にメインで投資するソーシャルレンディング事業者です。

| サイトURL | OwnersBook(公式) |

| 運営会社 | ロードスターインベストメンツ株式会社 (ロードスターキャピタル株式会社の100パーセント子会社) |

| 親会社所在地 | 東京都中央区銀座1丁目10番6号 銀座ファーストビル2F |

| 親会社設立 | 2012年3月14日 |

| 親会社資本金 | 14億2百万円(資本準備金とあわせて27億94百万円) |

| 親会社年商 | 168億6,200万円(2019年12月期) |

| サービス開始 | 2014年9月8日 |

| 親会社役員構成 | 代表取締役 岩野 達志 |

| 親会社上場/非上場 | 東京証券取引所 マザーズ市場(証券コード:3482) |

| 第二種金融商品取引業 | 関東財務局長(金商)第3260号 |

| 宅地建物取引業 | 東京都知事(1)第104014号 |

| 借り手情報開示 | 開示に同意を得られた融資先企業について、具体的な情報が開示されている。 |

| ファンドの参考利回り | 3.0パーセント~5.0パーセント |

| 1口あたりの最低投資額 | 1万円 |

| 投資家登録完了数 | 24,047人 ※2020年12月期決算説明資料より引用 |

| 累積投資金額 | 201億円 ※2020年12月期決算説明資料より引用 |

上掲情報引用元:オーナーズブック

どうしても、まとまったお金が必要となりがちな、不動産投資。

これを、ソーシャルレンディングという仕組みを通して、

広く、個人投資家に開放したのが、OwnersBookである、と換言することもできます。

※本記事執筆時点では、同社の場合、各ファンドに、1万円から出資が可能です。

ファンドも、いろいろと個性があって、

投資する側としても、なんだか楽しいです。

私が実際に出資しているファンドでも、京都の「町屋」案件への投資(古い町屋を改修して、宿泊施設として展開する、という案件)や、

港区や葉山町といった一等地の、マンションへと投資する案件など、個性的です。

個人でゼロから資金を用意して…というと、なかなか敷居が高い、不動産投資の世界を、

身近に感じさせてくれます。

また、さすが、不動産投資特化型ソーシャルレンディング、というだけあって、

担保設定も非常にしっかりしている印象があります。

基本的に、担保設定(保全)に対する姿勢については、各ソーシャルレンディング業者でバラバラですし、一つのソーシャルレンディング業者の中でも、ファンドによって、細かく異なります。

企業が有する債権(工事代金債権や、売掛代金債権等)に対して、質権を設定する、というファンドもありますし、上場企業による連帯保証(人的担保、とも言います)を設定するファンドもあります。

もちろん、中には、無担保・無保証型のファンドも存在します。

そうした中、OwnersBook(オーナーズブック)に限っては、すべてのソーシャルレンディング案件において、必ず、借り手企業等の保有(ないしは、取得)する不動産物件(マンション物件や、ホテル素地、商業ビル用地など、物件タイプは様々です)に対して、抵当権の設定を行う、という特色があります。

お金を出させていただく側からすると、そのあたりはやはり、安心感に繋がります。

なお、安心感、という点でいえば、

OwnersBookの運営会社にあたるロードスターインベストメンツ株式会社の100パーセント親会社であるロードスターキャピタル社は、東証マザーズの上場企業です。

社内の管理態勢の充実度については、既に東京証券取引所の上場審査を通過済、ということです。

加えて、4大監査法人のうちの1社であり、サントリーホールディングスや大塚ホールディングス(製薬大手、大塚製薬の持ち株会社)、ソフトバンクグループ等の監査を務めていることでも知られる監査法人、トーマツの監査を受けていることもまた、安心材料として評価できましょう。

最近OwnersBookにて募集されたファンド例としては、下記のようなものがあります。

- 品川区商業ビル素地第1号第1回

予定年利:4.5パーセント

募集総額:8,300万円

予定運用期間:25ヶ月 - 南青山商業ビル素地第1号第1回

予定年利:4.0パーセント

募集総額:8億円

予定運用期間:13ヶ月 - 中野区新築マンション第3号ファンド第1回

予定年利:3.7パーセント

募集総額:1億4,600万円

予定運用期間:18ヶ月

無論、借り手匿名化解除についても対応が進められており、実際に、情報開示について同意を得られた借り手企業については、その具体的な情報が投資家向けに開示されています。

実際に出資をする、しない、は別として、

まずはソーシャルレンディングスタートの手始めに、情報収集がてら、口座開設をしておくといいと思います。

ぱっと口座だけでも開いておくか、という方はこちらの公式ページからどうぞ。

↓

OwnersBook(公式)

ちなみに、OwnersBookのソーシャルレンディング口座開設(投資家登録)のやり方についても、

一応、別記事にて、解説が為されています。

最初の口座開設でご不安な場合は、適宜ご参照下さい。

↓

OwnersBook(オーナーズブック)の口座開設方法まとめ【写真付き】

おすすめのソーシャルレンディング業者紹介のまとめ

以上、私のリアルなソーシャルレンディング投資歴に基づき、

おすすめのソーシャルレンディング業者(一部、投資型クラウドファンディング事業者を含む)を数社だけ、ご紹介させて頂きました。

ほんの少しでも、参考に為さって頂けたのであれば、一(いち)ソーシャルレンディング投資家として、うれしい限りです。

なお、実際の口座開設の場合は、きちんと公式ホームページからお手続きを為さって下さい。

一応、それぞれへのリンクを下記にまとめておきます。

- オルタナバンク(公式)

貸付型(ソーシャルレンディング)ファンドの目標利回り達成率99.3%。証券会社が運営。 - クラウドバンク(公式)

累計応募総額は、1,648億円強(2022年1月2日時点)。融資元本回収率100パーセント(=貸し倒れなし)。実績平均利回り6.80パーセント。 - AGクラウドファンディング(公式)

東証プライム上場の「アイフル株式会社」の子会社がサービス運営。グループ全体では、50年間以上にも及ぶ貸金業の経験有。これまでに募集された全てのファンドで、借り手は、運営会社親会社にあたるアイフル株式会社(東証プライム)。 - COZUCHI(旧:WARASHIBE)(公式)

東京都内・首都圏の不動産に対して、1口最低1万円から分散投資可能。運営会社による共同・劣後出資により、投資家の優先出資元本を保護する「優先劣後スキーム」採用済。出資申込後のクーリングオフや、持分買い取り制度なども充実。 - FUELオンラインファンド(公式)

マスターリース稼働率98.6パーセント、物流施設・商業施設管理面積約470万平方メートルの実績を有するCREグループ(東証一部上場)の物流施設ファンド等へと、1口1万円から投資可。サービス開始来、複数のファンドが満額募集達成済。 - FUNDROP(公式)

アパートやマンション等の居住用物件に特化した不動産クラウドファンディング・サービス。ファンド運用期間は3ヶ月・半年・12ヶ月と様々で選びやすい。 - BATSUNAGU(公式)

「場」と「人」がつながる場をつくるファンド。1口1万円から、オフィスビル・レジデンス・商業施設、古民家再生など、様々なプロジェクトに投資できる。 - Funds(ファンズ)(公式)

日本国内の上場企業へと融資するファンドに、最低1円から投資可。これまでの融資先には、メルカリ(東証マザーズ)やアイフル(東証プライム)、タカラレーベン(東証一部)など、有名・有力企業が多数。 - FUNDINNO(ファンディーノ)(公式)

日本初の株式投資型クラウドファンディング。未上場ベンチャー企業に対し小口オンライン投資が出来る。累計成約額73億円超・ユーザー数8万8千名強は、国内の株式投資型クラウドファンディング業界で最大手。 - property+(プロパティプラス)(公式)

東証プライム市場上場の飯田グループホールディングス傘下企業が運営する不動産クラウドファンディング。1口1万円から少額投資可。 - OwnersBook(公式)

東証マザーズ上場企業(監査法人は、国内4大監査法人のひとつ、トーマツ)の100パーセント子会社が運営。全てのソーシャルレンディング案件が、国内不動産担保付き。累計投資271億円強。

<!–

–>

ご参考になさって頂ければ幸いです。

ソーシャルレンディング”危ない会社”ランキング

さて、ここからは、本記事後半。

ソーシャルレンディング【危険会社ランキング】のコーナーです。

高利回りや、出資の気軽さを中心に、昨今、大きな注目を集めている、ソーシャルレンディング投資。

しかし、国内20社以上のソーシャルレンディング事業者に資金を分散出資してきた私から見ると、実際問題として、出資者保護意識の希薄な、いわゆる”危険なソーシャルレンディング会社”も、国内において複数社、存在するように感じます。

ここからは、監督官庁から行政処分を受けたソーシャルレンディング事業者の情報を中心に、私が考える、「ソーシャルレンディング危険会社ランキング」をお伝えして参りたいと思います。

※なお、あくまでも、私の個人的な私見であり、各社を中傷する意図はありません。

ソーシャルレンディング危険会社ランキング第3位【ラッキーバンク】

| 運営会社 | ラッキーバンク・インベストメント株式会社 |

| 運営会社所在地 | 東京都中央区八重洲一丁目1番3号 壽ビル9階 |

| 運営会社設立 | 平成26年5月1日 |

| 運営会社代表者 | 代表取締役 田中 翔平 |

| 資本金 | 2億3,100万円 |

| 第二種金融商品取引業 | 行政処分により登録取り消し |

| 公式サイト | https://www.lucky-bank.jp/ |

上掲情報引用元:ラッキーバンクHP(https://www.lucky-bank.jp/)

私が考える、ソーシャルレンディング危険会社ランキング第3位は、ラッキーバンクです。

各案件に不動産担保が設定されており、それでいながら、利回りもなかなか高いファンドが多く組成されていたため、個人投資家を中心に、高い人気・評判を誇っているソーシャルレンディング事業者でした。

しかしながら、2018年3月、まずは、第1回目の行政処分。

証券取引等監視委員会の公表資料によると、

- 実際の資金貸付先のほとんどは、ラッキーバンク社の代表者の親族が経営する法人であり、貸付審査は、厳正さに欠くものであった。

- 各ファンドに関し設定される不動産担保の評価額において、適正さに欠ける部分があった。

等といった点が、強く問題視された形となりました。

参考:

ラッキーバンク・インベストメント株式会社に対する検査結果に基づく勧告について|証券取引等監視委員会

その後、1年後の、2019年3月には、「借り手からの返済遅延が発生していた案件において、投資家の利益を最大化するべく適正に努力したと認められない」等として、2度目の行政処分を受け、第二種金融商品取引業の「登録取り消し」という、極めて重い処分を受けることとなりました。

ラッキーバンク社は、登録取消処分を受けた関係で、現在、投資家の新規登録や、新規ソーシャルレンディングファンドの組成等は、一切、行っていません。

また、2019年1月には、ラッキーバンク社等を相手取り、個人投資家45名が、損害の賠償を求め、集団訴訟を提訴しています。

ソーシャルレンディング危険会社ランキング第2位【トラストレンディング】

| 運営会社 | エーアイトラスト株式会社 |

| 運営会社所在地 | 東京都港区芝浦四丁目12番39号 |

| 運営会社設立 | 平成17年6月 |

| 運営会社代表者 | 代表取締役 松本卓也 |

| 資本金 | 1億円 |

| 第二種金融商品取引業 | 行政処分により登録取り消し |

| 公式サイト | https://www.trust-lending.net/ |

上掲情報引用元:トラストレンディング、エーアイトラスト株式会社

続いて第2位は、エーアイトラスト株式会社が運営していたソーシャルレンディングサービス、トラストレンディング。

10パーセントを超える高い期待利回りを提示するファンドも多く、広く投資家の人気を集めていた、ソーシャルレンディング事業者でした。

しかし、2018年12月に、第1回目の行政処分。

その後、わずか数カ月後の、2019年3月には、第2回目の行政処分を受け、前述のラッキーバンクの場合と同じく、金融商品取引業の登録取り消しという、重い処分を科せられることとなりました。

特に、2度目の行政処分勧告(URL下記)においては、投資家が出資した資金が、一部の取締役が関係する別法人へと、不正に流出していた、との指摘も為され、ソーシャルレンディング投資家全体に、大きなショックを与えました。

参考:

エーアイトラスト株式会社に対する検査結果に基づく勧告について|証券取引等監視委員会

エーアイトラスト社(トラストレンディング)についても、前掲のラッキーバンク社と同様、登録取消処分を受けた関係で、現在、投資家の新規登録や、新規ソーシャルレンディングファンドの組成等は、一切、行っていません。

また、2019年2月には、エーアイトラスト社に対する投資家からの集団訴訟に関し、弁護団の立ち上げが為されています。

ソーシャルレンディング危険会社ランキング第1位【みんなのクレジット】

| 運営会社 | 株式会社スカイキャピタル(現) |

| 運営会社所在地 | 東京都中央区築地7丁目11番5号 |

| 運営会社設立 | 2015年5月21日 |

| 資本金 | 2億円 |

| 第二種金融商品取引業 | 関東財務局長(金商)第2905号 |

| 公式サイト | https://m-credit.jp/ |

上掲情報引用元:https://m-credit.jp/

ソーシャルレンディング危険会社ランキング第1位は、みんなのクレジット。

これまで述べたラッキーバンクやトラストレンディングよりも早く、2017年3月、行政処分を受けています。

証券取引等監視委員会の公表資料(URL下記)によると、

- 実際には無担保であるファンドについて、「担保付」と謳って勧誘を行っていた、ですとか、

- 投資家がファンドに出資した資金を、同社代表者が、自己の借入金の返済原資に充てていた、ですとか、

聞くに堪えぬ、粗雑な運営実態があったようです。

参考:

株式会社みんなのクレジットに対する検査結果に基づく勧告について|証券取引等監視委員会

「みんなのクレジット」については、金融商品取引業の登録取消処分は受けていませんが、行政処分(業務停止命令含む)以降、ソーシャルレンディング事業者としてのサービス(投資家登録や、新規ファンド組成等)は、行っていません。

2018年10月には、サービス運営会社等に対する集団訴訟の手続きが開始されました。

その他のソーシャルレンディング事業者比較

上述致しましたソーシャルレンディング事業者のほかにも、国内には、たくさんのソーシャルレンディング事業者があります。

せっかくの機会でございますので、そのうちの一部について、簡単に、ご紹介しておきます。

maneo(マネオ)

| 運営会社 | maneoマーケット株式会社(第二種金融商品取引業) maneo株式会社(貸金業) |

| 運営会社所在地 | 東京都千代田区内幸町1丁目1番7号 日比谷U-1ビル |

| 運営会社設立 | maneoマーケット株式会社:2007年8月30日 maneo株式会社:2007年4月3日 |

| 運営会社役員 | maneoマーケット株式会社: 代表取締役 佐藤 友彦 取締役 藤澤 信義 取締役 藤原 治 取締役 塩澤 卓也 取締役 安達 義夫 取締役 高橋 正浩 監査役 菊池 正光 監査役(社外) 舩津 雅弘 maneo株式会社: |

| 資本金 | maneoマーケット株式会社:308,518,500円 maneo株式会社:80,000,000円 |

| 行政処分歴 | 2018年7月、業務改善命令 |

| 公式サイト | https://www.maneo.jp/ |

引用元:maneo(マネオ)、及び、関東財務局

2007年創業、国内ソーシャルレンディング業界の草分け的な存在といえるのが、maneo(マネオ)です。

成立ローン総額は1,600億円を超えており、投資家登録数も8万人以上に達しています。

日本のソーシャルレンディング市場においては、高いシェアを誇り、長きに渡り「業界最強」と言われてきた事業者でしたが、2018年7月に、同社として初めての行政処分(業務改善命令)を受けることに。

その後、maneo(マネオ)が組成した複数のファンドにて、延滞が発生し、2019年3月には、個人投資家57人が、maneoマーケット株式会社等を相手取り、損害賠償請求を提訴する、という事態にも発展しています。

参考:

ソーシャルレンディング最大手を提訴へ「11億円損害」|朝日新聞

2019年9月25日には、maneoマーケット株式会社の取締役等の交代を発表。

態勢の立て直しが進むかどうか、に、投資家からの関心が集まっています。

参考:

取締役及び監査役選任に関するお知らせ(重要)|maneoマーケット株式会社

SBIソーシャルレンディング(SBISL)

続いてご紹介するソーシャルレンディング業者は、SBIソーシャルレンディングです。

その名が示す通り、日本のネット金融の雄、SBIグループが提供する、ソーシャルレンディングサービスです。

| サイトURL | https://www.sbi-sociallending.jp/ |

| 運営会社 | SBIソーシャルレンディング株式会社 |

| 運営会社所在地 | 東京都港区六本木1-6-1 泉ガーデンタワー14F |

| 運営会社設立 | 2008年1月24日 |

| 運営会社資本金 | 1,000万円 |

| 運営会社年商(売上高) | 32億3,647万円(2019年4月1日~2020年3月31日) |

| サービス開始 | 2011年3月28日 |

| 運営会社役員構成 | 代表取締役 織田 貴行 取締役 渡部 一貴 取締役 浅井 亨 社外取締役 福山 章弘 常勤監査役 中田 芳男 監査役 德永 博久 |

| 運営会社株主 | SBI グループ(100%) |

| 上場/非上場 | 非上場(※ただし、親会社にあたるSBIホールディングス株式会社は、東証一部上場(証券コード:8473) |

| ファンドの参考利回り | 2.5~5.0パーセント(※常時募集型の「不動産担保ローン事業者ファンド」の場合) 3.0~10.0パーセント(※不定期に募集される、随時募集型ファンドの場合) |

| 1口あたりの最低投資額 | 1万円(※ただし、不定期に募集される随時募集型ファンドの場合は、1口5万円、等の設定が為される場合がある) |

| 第二種金融商品取引業 | 関東財務局長(金商)第2663号 |

| 貸金業登録番号 | 東京都知事(4)第31360号 |

| 借り手情報の開示 | 融資先企業に関する情報は、投資家登録を行った投資家に対し公開されている。 |

| 累計融資実績 | 1,665億円強(※2020年12月末時点) |

| 投資家登録数 | 60,068人(※2020年12月末時点) |

| 融資残高 | 448億円強(※2020年12月末時点) |

上掲情報引用元:SBIソーシャルレンディング

インターネット上などで、よく見かける「SBISL」という略称は、「SBI Social Lending(ソーシャルレンディング)」のことです。

わたしにとって、SBISLの最大の特長は、他のソーシャルレンディング業者にはない、「常時募集型ファンド」の存在。

なかでもわたしが好んで出資をさせて頂いているのが、「不動産担保ローン事業者ファンド」というファンドです。

同ファンドの場合、完全なる常時募集ファンドですので、

他のソーシャルレンディング業者の提供する、ごく一般的なファンドのように、

「資金募集は〇月〇日〇時から〇時まで限定!」という制限が、事実上、ありません。

このため、わたしたち個人投資家の手元の資金余剰の状況の応じて、気軽に投資申込が可能です。

※ちなみに、本記事執筆本日現在、1口1万円からの小口投資が可能です。

同ファンドの場合、利回りは、2.5パーセント~5パーセント(運用手数料控除等)と、ソーシャルレンディングファンドのなかでは、いささか地味ではありますが、

上述の手軽さはなかなか捨てがたく、

わたし自身、

「ちょっと手元のお金に余裕があるときに、ぱっと(1万円~数万円単位で)出資申込をする」

くらいの雰囲気で、気軽に出資をさせてもらっています。

その他、SBIソーシャルレンディングでは、上記した「常時募集ファンド」以外にも、臨時にて募集される、「オーダーメイド型ファンド」も充実しています。

最近募集された、SBIソーシャルレンディングのオーダーメイド型ファンドの一例としては、下記のようなものがあります。

- SBISL不動産ディベロッパーズローンファンド19号

出資総額:4億円

想定利回り:6.0パーセント

運用期間:約10カ月 - SBISL不動産担保ローン事業者ファンドNeo6号

出資総額:14億9,840万円

想定利回り:6.0パーセント

運用期間:約12カ月 - SBISL不動産ディベロッパーズローンファンド18号

出資総額:4億9,995万円

想定利回り:8.0パーセント

運用期間:約20カ月

また、SBIソーシャルレンディングの場合、ファンド別の運用実績を、自社の「最新の実績」ページをオンラインで公開する等、情報公開にも極めて積極的です。

情報は隠されるよりは、きちんと開示してもらったほうが、当然、安心感につながります。

融資残高や累計融資額、投資家登録完了数などのデータも開示されていますから、各数値の伸び率も一目で良く分かります。

無論、借り手企業に関する具体的な情報も、投資家登録を済ませた投資家向けに、オンラインにて公開されています。

2020年12月末の時点で、投資家登録数は、6万人を突破。

累計融資実績も1,600億円の大台を超え、一部CM放送も開始。メディアとのタイアップキャンペーンなども積極的に展開しています。

富士キメラ総研が実施した「決済関連市場調査」においては、2018年のクラウドファンディングマーケットシェア、国内第1位に選出されるなど、

国内ソーシャルレンディング投資業界の最大手・リーディングカンパニーとしての地位を固めようとしています。

【2021年2月追記】SBIソーシャルレンディングにおける、第三者委員会設置について

順風満帆に規模拡大を続けているかに見えた、SBIソーシャルレンディングですが、

2月5日、自身のHPを通じて、「貸付先の事業運営に、重大な懸案事項が生じている可能性がある」として、社外有識者で構成された、第三者委員会の設置を公表。

第三者委員会のメンバーには、弁護士法人中央総合法律事務所の錦野裕宗氏や、リンクパートナーズ法律事務所の藤武寛之氏などが含まれており、

今後、第三者委員会の調査結果については、判明次第、速やかに公表する、とされています。

業界内大手の突然の発表に、投資家の間でも動揺が広がっており、今後の続報が待たれます。

参考:

第三者委員会設置に関するお知らせ|SBIソーシャルレンディング

CAMPFIRE Owners(キャンプファイア オーナーズ)

続いてご紹介するのは、2019年9月からサービススタート、初号ファンド4件についてはいずれも満額達成するなど、業界で大きな注目を集めている、CAMPFIRE Owners(キャンプファイヤーオーナーズ)です。

| サイトURL | CAMPFIRE Owners(公式) |

| 運営会社 | 株式会社CAMPFIRE |

| 運営会社所在地 | 東京都渋谷区渋谷2丁目22-3 渋谷東口ビル 5F |

| 運営会社設立 | 2011年01月14日 |

| サービス開始 | 2019年9月 |

| 上場/非上場 | 非上場 |

| 運営会社役員構成 | 代表取締役 家入 一真 取締役 中島 真 取締役 島野 光孝 社外取締役 櫻本 真理 社外取締役 神谷 アントニオ 社外取締役 河村 明雄 社外取締役 百合本 安彦 |

| 資本金 | 36億5,082万円(資本剰余金含む) |

| 貸金業者登録番号 | 東京都知事(2)第31656号 |

| 借り手情報の開示 | 具体的な借り手の情報について、投資家に対し開示している。 |

| ファンドの参考利回り | 3%~6%(※2020年2月までの間にリリースされたファンドの想定利回り) |

| 1口あたりの最低投資額 | 1万円 |

上掲情報引用元:CAMPFIRE Owners

プロジェクト件数4.5万件強、支援者総数410万名以上、調達総額約360億円という、日本国内で最大級の規模を誇るクラウドファンディング・プラットフォーム「CAMPFIRE」の運営会社が、2019年9月からローンチした新サービス。

同年9月24日から募集開始となった初号ファンド4件については、同10月上旬にいずれも満額達成を果たすなど、好調な滑り出しを見せています。

融資先の法人商号等は既にオンライン開示されているほか、

CAMPFIRE本社を会場にして、投資家向けに、無料のファンド説明会を開催(2019年12月19日)するなど、高い透明性のもと、投資家に対し積極的に情報提供・公開を行っていこうという姿勢が伺えます。

サービス開始来、これまでに公開されたファンド案件としては、下記のようなものがあります。

- エチオピア環境リサイクルファンド

予定利回り:3.0パーセント

予定運用期間:2019年10月11日 ~ 2020年10月27日

融資先:株式会社フクナガエンジニアリング(大阪府大阪市城東区鴫野西5-13-30) - ADHDサポート教育事業ファンド

予定利回り:3.0パーセント

予定運用期間:2019年10月11日 ~ 2020年10月27日

融資先:日本教育設計株式会社(兵庫県神戸市灘区弓木町5-3-16) - 障がい者技術育成プロジェクトファンド

予定利回り:3.0パーセント

予定運用期間:2019年10月11日 ~ 2020年10月27日

融資先:特定非営利活動法人テイラーズ・ギルド(大阪府八尾市久宝寺4-4-30) - コスメブランド研究開発ファンド

予定利回り:5.0パーセント

予定運用期間:2019年10月11日 ~ 2020年10月27日

融資先:日東電化工業株式会社(群馬県高崎市飯塚町1733-1)

株式会社paperboy&co.(現:GMOペパボ株式会社)の創業、JASDAQ市場最年少上場(29才。2008年当時)、BASE株式会社共同創業取締役など、起業家として華々しいキャリアを持つほか、2014年2月9日投開票の2014年東京都知事選挙への立候補(獲得票数:88,936票)など、高い社会的知名度を有する家入 一真 氏(株式会社CAMPFIRE代表取締役CEO)の指揮の元、隆興する国内ソーシャルレンディング業界において、新たな一角を担っていくものと、その将来性に、個人的に強く注目しています。

さくらソーシャルレンディング

| 運営会社 | さくらソーシャルレンディング株式会社 |

| 運営会社所在地 | 大分県大分市府内町3-4-20 大分恒和ビル |

| 運営会社設立 | 2016年9月21日 |

| 運営会社代表者 | 代表取締役 岩田 直樹 |

| 資本金 | 30,000,000円 |

| 行政処分歴 | 無し |

| 公式サイト | https://www.sociallending.co.jp/ |

上掲情報引用元:さくらソーシャルレンディング

福岡に拠点を置くソーシャルレンディング事業者。

”地方創生型ソーシャルレンディング”を標榜し、成立ローン総額は15億円強程度に達しています。

本日現在に至るまでの間、行政処分を受けたことは無く、ファンドのデフォルトの情報もありません。

公開されているファンド案件を俯瞰していると、売掛債権買い取り業者(≒ファクタリング業者)への融資案件が多く取り扱われていることが分かります。

2019年7月に募集を行ったファンドを最後に、ファンドの新規募集は行われていません。

不動産クラウドファンディング事業者【ぽちぽちFUNDING】

続いて情報をご紹介するのが、不動産特定共同事業法に基づく不動産投資型クラウドファンディング・サービスとしてローンチされた新サービス、「ぽちぽちFUNDING」です。

| 運営会社 | アイディ株式会社 |

| 運営会社所在地 | 東京都品川区東大井2-13-8 ケイヒン東大井ビル 10F |

| 運営会社設立 | 昭和44年4月 ※前身にあたる池田工業所創業 |

| 運営会社資本金 | 1億円 |

| 運営会社取締役構成 | 代表取締役 池田昌宏 取締役 田沼武 取締役 森下真弓 取締役 佐々木信幸 監査役 税理士法人グランサーズ |

| 1口あたりの最低投資額 | 1万円 |

| 登録番号 | 不動産特定共同事業許可番号:東京都知事許可 第107号 |

上掲情報引用元:ぽちぽちFUNDING

ぽちぽちFUNDINGの魅力は、掲載・募集される各ファンドが、あくまでも実物不動産への投資プロジェクトとなり、各プロジェクトの投資先不動産の詳細情報についても、投資家(会員登録済)に向けて公開されること。

また、各プロジェクトにおいて、運営会社にあたるアイディ株式会社が、セイム・ボート方式による劣後出資を行う関係上、対象不動産の最終的な売却の際、取得時(≒わたしたち個人投資家の出資時点)と比べて、劣後出資分までの価値下落ならば、投資家の出資分(=優先出資分)が保護される、という仕組みも整備されています。

こうした安心感に加えて、ぽちぽちファンディングの場合、他の一般的なソーシャルレンディング・クラウドファンディングサービスと異なり、ファンドの運用期間中に、出資を途中解約できる仕組みが整備されています(運営会社による買取り)。

運営にあたるアイディ株式会社(東京都品川区東大井2-13-8 ケイヒン東大井ビル 10F)は、東京都品川区・大田区、といった、城南エリアを中心に、創業来50年の実績を有する、老舗不動産企業。

「アイディシリーズ」として展開しているマンション開発は、全33棟。

投資用不動産「インベストメントシリーズ」と銘打つアパート開発は、全101棟の開発実績を誇ります。

これまでに公開された7ファンドは、いずれも満額調達を達成。

今後の新ファンド公開に向け、まずは、先行情報の収集のためにも、投資家登録だけでも済ませておくかな、という方は、公式サイトから手続きが可能です。

無論、手続きは無料です。

Nextshift Fund(ネクストシフトファンド)

ネクストシフトファンドは、社会的インパクト投資に特化したソーシャルレンディング事業者として知られる、ソーシャルレンディング・サービスです。

| サイトURL | Nextshift Fund(ネクストシフトファンド) |

| 運営会社 | ネクストシフト株式会社 |

| 運営会社所在地 | 鳥取県八頭郡八頭町見槻中154-2 隼Lab. 2F |

| 運営会社資本金 | 3億9,870万円(資本準備金を含む) |

| 運営会社設立 | 2016年10月7日 |

| サービス開始 | 2018年3月23日 ※第1号ファンド「カンボジアマイクロファイナンスファンド1号」の募集開始 |

| 上場/非上場 | 非上場 |

| 運営会社役員構成 | 代表取締役 伊藤 慎佐仁 取締役 永野 雄太 取締役 森 一正 監査役 松本 公彦(鳥取銀行 ふるさと振興本部地方創生グループ担当部長) |

| 運営会社株主 | 経営陣 株式会社鳥取銀行 株式会社山陰放送 とっとり地方創生ファンド投資事業有限責任組合 谷家衛、ほか |

| 第二種金融商品取引業 | 中国財務局長(金商)第48号 |

| 借り手情報の開示 | 具体的な借り手の情報について、投資家に対し開示している。 |

| ファンドの参考利回り | 4.5パーセント~7.2パーセント(いずれも年利) |

| 1口あたりの最低投資額 | 2万円 |

| 会員登録数 | 約800名(引用元) |

| 累計出資総額 | 1億226万円(2019年11月30日時点) |

上掲情報引用元:Nextshift Fund(ネクストシフトファンド)

Nextshift Fund(ネクストシフトファンド)の最大の特長は、

- 貧困問題や医療・教育といった、社会問題の解決と、

- 純粋な「投資」としての、経済的リターン(利益)の両立とを目指す、

「社会的インパクト投資」に特化していること。

このため、融資先は主に発展途上国(カンボジアや、旧ソ連邦国ジョージアなど)のマイクロファイナンス機関とされ、投融資された資金は、各国地元のマイクロファイナンス機関を通して、小口資金を必要としている各地の中小規模事業者や、農家、個人事業主、といった事業者へと融資されていくこととなります。

運営会社(ネクストシフト株式会社)の代表取締役を務める伊藤 慎佐仁(まさひと)氏は、同社が本店を構える鳥取県八頭町の出身。

同志社大学卒業後、三菱銀行(現三菱UFJ銀行)入行、その後ソフトバンクグループに転じ、財務部にて大型の資金調達などに従事した後、国内金融大手「SBIホールディングス」社の取締役常務執行役員などを経て、2016年、現在のネクストシフト社を創業した、という経歴の持ち主です。(※2019年10月には、著書『インパクト投資 資産運用で社会貢献』も上梓)

2019年11月末時点で、累積の融資総額が1億円を突破したばかり、と、ソーシャルレンディング事業者としては、まだまだ、新参の事業者と言えますが、

- 融資先の具体的な情報開示には、いち早く対応済であり、

- かつ、運営会社株主には、鳥取銀行等、同社地元の有力金融機関が名を連ねるなど、

一段と盛り上がりを見せる昨今の国内ソーシャルレンディング業界の中で、少しずつ、その存在感を高めつつあります。

最近の募集ファンド例としては、下記のようなものがあります。

- モンゴル農家さん応援ファンド2号

目標利回り(年率):5.1パーセント

運用期間:1年

募集額:600万円

最低投資額:2万円 - ジョージア中小企業応援ファンド1号

目標利回り(年率):7.7パーセント

運用期間:16ヶ月

募集額:500万円

最低投資額:2万円 - カンボジア農家さん応援ファンド4号

目標利回り(年率):5パーセント

運用期間:1年

募集額:600万円

最低投資額:2万円

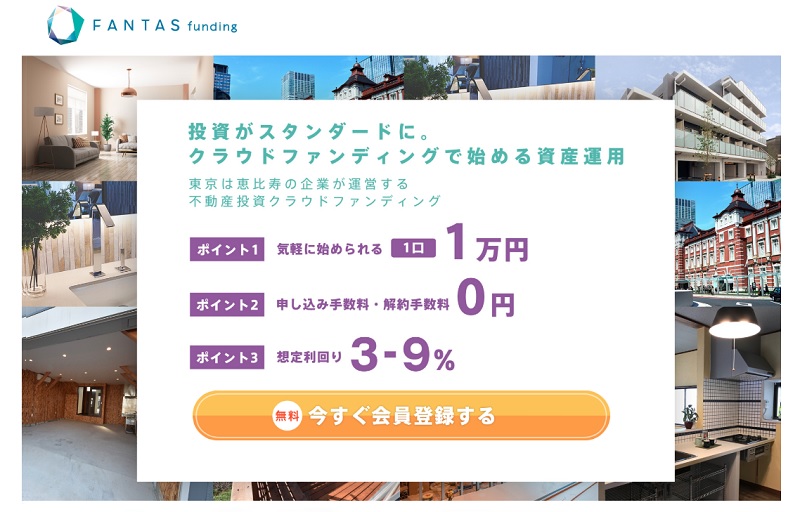

不動産投資型クラウドファンディング【FANTAS funding】(ファンタス・ファンディング)

続いてご紹介するのが、不動産特定共同事業法に基づき不動産投資型クラウドファンディング・サービスとして人気の高い、FANTAS funding(ファンタス・ファンディング)です。

| サイトURL | FANTAS funding |

| 運営会社 | FANTAS technology 株式会社 |

| 運営会社所在地 | 東京都渋谷区恵比寿4-3-8 KDX恵比寿ビル5F |

| 運営会社設立 | 2010年2月22日 |

| 運営会社資本金 | 1億円 |

| 運営会社取締役構成 | 代表取締役 國師 康平 取締役 石原 正徳 取締役 秋戸 大樹 取締役 田中 雄一郎 取締役CTO 橋本 広歩 社外取締役 西木 隆 |

| 1口あたりの最低投資額 | 1万円 |

| 登録番号 | 不動産特定共同事業許可番号 東京都知事 第103号 |

上掲情報引用元:FANTAS funding

FANTAS funding(ファンタス・ファンディング)の魅力は、募集・掲載されている各ファンドが、あくまでも「実物不動産」への投資プロジェクトとなっており、各プロジェクトの投資先不動産の立地や構造、建築時期、広さ、などといった情報が、わたしたち投資家向けに、細かくオンライン公開されていること。

また、各プロジェクトにおいて、サービス運営会社にあたるFANTAS technology社が、20パーセント分の劣後出資を行う関係上、対象不動産の最終的な売却の際、取得時(≒わたしたち個人投資家の出資時点)と比べて、20パーセントの価値下落までならば、投資家の出資分(=優先出資分)が保護される、という仕組みも整備されています。

こうした安心感もあってか、これまでにFANTAS fundingにて募集された100件強のプロジェクトは、全て、満額の募集を果たしており、2019年10月には、サービス開始後約1年で、累計調達額が10億円を突破しています。

なお、掲載されている各プロジェクトは、売却時点での売却益確保を指向する「キャピタル重視型」と、運用期間中の運用益(賃料収入等)を重視する「インカム型」に分けられており、投資対象不動産は、一般的な区分所有マンションのほか、空き家一戸建てを対象するプロジェクトも存在します。

※これまでに募集されたプロジェクト例としては、下記のような物があります。

- FANTAS repro PJ 第26号※出資額上限20口

予定分配率:8.0パーセント

募集総額:3,200,000円

ファンドタイプ:インカム型 - FANTAS check PJ 第75号

予定分配率:4.5パーセント

募集総額:10,640,000円

ファンドタイプ:キャピタル重視型 - FANTAS repro PJ 第22号 (抽選方式,出資額上限10口)

予定分配率:9.0パーセント

募集総額:6,800,000円

ファンドタイプ:キャピタル重視型

いずれのプロジェクトも、最低1口1万円から投資を行うことが出来、なかには、数ヶ月程度の短い運用を予定したファンドもあります。

また、他のソーシャルレンディング・クラウドファンディングサービスと異なり、一度に複数のプロジェクトが同時募集開始となる傾向が強いため、俗にいう”クリック合戦”(≒人気の高いクラウドファンディング事業者が募集開始をすると、投資家からのアクセスが殺到し、投資が出来ないケースが発生する)に巻き込まれにくい、という特徴もあります。

LCレンディング

| 運営会社 | 株式会社LCレンディング |

| 運営会社所在地 | 東京都港区赤坂1-12-32 アーク森ビル24F |

| 運営会社設立 | 2014年12月1日 |

| 運営会社代表者 | 代表取締役 山中 健司 |

| 資本金 | 99,000,000円 |

| 行政処分歴 | 無し |

| 公式サイト | https://www.lclending.jp/ |

上掲情報引用元:LCレンディング

東証JASDAQ市場上場、LCホールディングス株式会社の100パーセント子会社(株式会社LCレンディング)が運営するソーシャルレンディングサービス。

累積成立額は、既に307億円以上に達しています。

本日現在に至るまで、ファンドのデフォルト情報は無く、また、借り手企業への資金融資に際し、サービス運営会社の親会社、LCホールディングス株式会社の連帯保証が付与される点等が好感され、投資家から人気を集めていた事業者です。

しかしながら、平成30年11月、プレゼンスの大きい親会社、LCホールディングス株式会社に関し、証券取引等監視委員会から、内部者取引事件(=インサイダー取引事件)の告発が為される、という事態がありました。

参考:

LCホールディングス株式会社株券に係る内部者取引事件の告発について(1)|証券取引等監視委員会

LCレンディングのファンドの特性上、親会社、LCホールディングス株式会社の対外信用状況は、極めて大きな意味合いを持つものと考えられますので、個人的に、いささか、留意の要を感じています。

※なお、LCレンディングにおいては、2019年7月末以降、新たなファンドの募集が休止されています。

creal(クリアル)

| サイトURL | https://creal.jp/ |

| 運営会社 | クリアル株式会社 |

| 運営会社所在地 | 東京都台東区東上野2-13-2 CREAL UENO |

| 運営会社設立 | 2011年5月11日 |

| 運営会社資本金 | 658,000,000円(資本準備金等含む) |

| サービス開始 | 2018年11月 |

| 運営会社役員構成 | 代表取締役社長 横田 大造 取締役副社長 金子 好宏 取締役CTO 太田 智彬 取締役 山中 雄介 非常勤取締役会長 徳山 明成 |

| 上場/非上場 | 非上場 |

| 1口あたりの最低投資額 | 1万円 |

| 許認可・免許 | 不動産特定共同事業許可番号 東京都知事 第112号 第二種金融商品取引業者 関東財務局長(金商)第2898号 宅地建物取引業 東京都知事(1)第100911号 |

| 組成ファンド数 | 39件 |

| 投資家登録数 | 60,068人(※2020年12月末時点) |

| 累計調達額 | 75億円 |

上掲情報引用元:creal(クリアル)

creal(クリアル)は、クリアル株式会社(旧:株式会社ブリッジ・シー・キャピタル)の運営する、不動産投資型クラウドファンディング・サービス。

不動産特定共同事業法に基づく、不動産クラウドファンディング分野では、国内最大級の事業者です。

2021年3月までに組成・募集されたファンドは、延べ39件。そのうち24件のファンドが、既に運用を終え、想定利回り通りの分配・償還を実施済。累計調達額は、既に75億円に達しています。

不動産クラウドファンディングならではの、優先劣後方式が採用されているほか、顧客の未投資資金(デポジット資金)については、信託銀行を活用した分別管理を実施するなど、投資家保護にも積極的に取り組んでいる事業者です。

そんなcreal(クリアル)において、最近募集されたファンドとしては、下記のようなものがあります。

- アゼリアテラス新宿

募集金額:3,510万円(100パーセント募集達成済)

想定利回り(年率換算・税引き前):3.5パーセント

想定運用期間:12ヶ月 - ARTESSIMO CREA

募集金額:3,323万円(100パーセント募集達成済)

想定利回り(年率換算・税引き前):3.5パーセント

想定運用期間:12ヶ月 - アルカーデンシティリンクス新宿

募集金額:3,726万円(100パーセント募集達成済)

想定利回り(年率換算・税引き前):3.0パーセント

想定運用期間:12ヶ月

2021年2月に募集された、楽天LIFULL STAY社とのホテル共同開発「Rakuten STAY 富士河口湖駅」では、募集開始から15分で、4.6億円分、満額の資金調達を完了する等、投資家からの関心・注目が高まっている事業者でもあります。

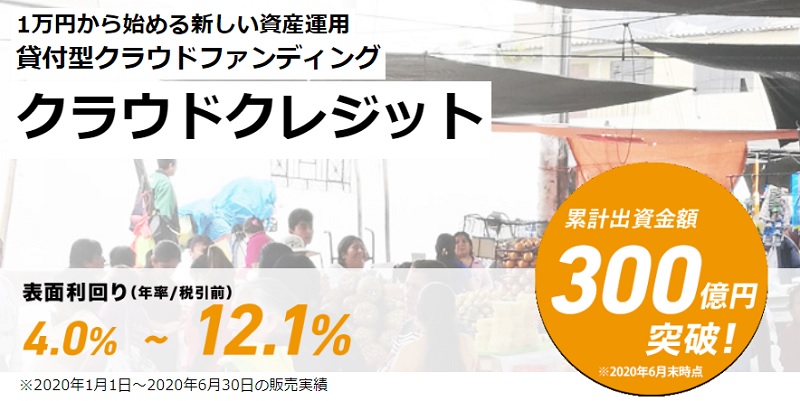

海外向けソーシャルレンディング【クラウドクレジット】

| 運営会社 | クラウドクレジット株式会社 |

| 運営会社所在地 | 東京都中央区日本橋茅場町1-8-1 茅場町一丁目平和ビル802 |

| 運営会社設立 | 2013年1月 |

| サービス開始 | 2014年6月 |

| 運営会社役員構成 | 代表取締役 杉山 智行 |

| 上場/非上場 | 非上場 |

| 運営会社株主 | 伊藤忠商事株式会社 第一生命保険株式会社 LINE Ventures株式会社 マネックスベンチャーズ株式会社 株式会社GCIキャピタル 三菱UFJキャピタル株式会社 YJキャピタル株式会社 等 |

| 運営会社資本金等 | 20億8,454万円(引用元) |

| 運営会社年商 | 13億900万円(ファンド帰属分を含む。引用元) |

| ユーザー登録数 | 53,525名(情報引用日:2021年12月1日) |

| ファンドの参考利回り | 5.1%~12.1%(※2021年12月1日現在、公式HPに掲載されている数値から引用) |

| 借り手匿名化解除 | 借り手企業の実名公開を進行中。2020年2月現在、既に21件のファンド・シリーズの実質的貸付先が公開済。 |

| 1口あたりの最低投資額 | 1万円 |

| 累計出資金額 | 406億円強 |

| 累計償還額 | 279億円強(情報引用日:2021年12月1日) |

上掲情報引用元:クラウドクレジット

「運用部」や「商品部」とは別に、独立した組織として、「投資管理部」を設けるなど、

ソーシャルレンディング業者として、”攻め”の姿勢ばかりではなく、きっちりと”守り”、”リスク管理”の態勢も整え、

投資家の資金を預かる業者として求められる安全性を、十全に充たしていこう、という取り組みには、

真摯さが感じられます。

また、クラウドクレジットの場合、なんといっても、世界観が広い。

実際に案件一覧をご覧頂ければ一目瞭然ですが、

私が出資したものだけでも、東ヨーロッパの金融事業者を支援するものや、ロシアのマイクロローン事業者関連のファンドなど、

”日本”という枠組みに必要以上にとらわれることなく、

”世界”へと打って出よう、という姿勢が、強く感じられます。

※ホームページやファンド情報等は、勿論、全て日本語で公開・掲載されています。

投資する私達の立場からすると、

「自宅にいながらにして、国際分散投資」

が実現できてしまうわけで、

投資家冥利に尽きる、有難い話です。

また、実際にファンド情報を細かく見ていくと、償還実績や、為替ヘッジの有無等が記載されているファンドも多く、

投資する側としてはとても助かります。

さらに、クラウドクレジットの場合、

マイクロファイナンス等、社会性・公益性の強いファンドへの出資ができる、というのも、

大きな魅力のひとつです。

(マイクロファンナンス支援ファンドなどはその典型となります)

自分の出資したお金が、遠い異国で、現地社会をよりよくする仕組み作りに、活かされている、

と思うと、それはやっぱり、すごいことであり、同時になんだか、うれしいですよね。

投資家保護の観点から、借り手に関する具体的な情報開示にも積極的。

クラウドクレジットの場合、各ファンドはシリーズ・タイプ(第1号から始まり、各ファンド・シリーズごとに、第2号、第3号…と続く)にて提供されていますが、2020年1月1日現在、既に21本のファンド・シリーズにて、匿名化が解除され、借り手に関する具体的な情報が開示されています。

また同社は、名だたる大企業から出資を受けていることでも知られており、

具体的な出資企業としては、

天下の伊藤忠商事や、第一生命、

そして、2018年9月には、大手コミュニケーションアプリ「LINE」関連のVC(ベンチャーキャピタル)、LINE Venturesからの出資も、話題となりました。

メディアへの出演も多く、

最近では、テレビ東京「ガイアの夜明け」への出演や、

同社創業来初の、テレビCMの放映などが話題を呼んでいます。

最近クラウドクレジットにて販売されたファンド例としては、下記のようなものがあります。

- 東欧金融事業者支援ファンド108号

貸付通貨:ユーロ建て

表面利回り:年率8.5%

運用期間:19ヵ月 - ユーラシア金融事業者ファンド46号

貸付通貨:ロシアルーブル建て

表面利回り:年率12.0%

運用期間:13カ月 - メキシコマイクロローン事業者ファンド4号

貸付通貨:米ドル建て

表面利回り:年率7.8%

運用期間:25カ月

全体の累計出資金額は406億円を突破済。成立済みファンド数は1,600件以上にのぼっており、満期償還済のファンドの運用成績については、同社ホームページにてオンライン公開されています。

Pocket Funding(ポケット・ファンディング)

| 運営会社 | ソーシャルバンクZAIZEN株式会社 |

| 運営会社所在地 | 沖縄県浦添市仲西3-15-5 財全GROUP・BLD |

| 運営会社設立 | 平成24年3月1日 |

| 運営会社役員 | 代表取締役 浦崎 直壮 取締役 立津 政憲 非常勤取締役 池田 盛作 |

| 資本金 | 7,995万円 |

| 行政処分歴 | 無し |

| 公式サイト | https://pocket-funding.jp/ |

上掲情報引用元:Pocket Funding(ポケット・ファンディング)

Pocket Funding(ポケット・ファンディング)は、沖縄に本拠を置くソーシャルレンディング事業者。

沖縄県内の不動産に抵当権が設定されるローン・ファンド等が組成・公開されています。

投資金額に応じて、沖縄の県産品をギフトとして提供する期間限定キャンペーンを実施する等、”沖縄ならでは”の特徴を生かしたサービス運営が話題を呼んでいます。

2019年12月末時点での累計応募成立金額が13億円強と、国内大手ソーシャルレンディング事業者と比べ、規模の面では、まだまだ見劣りしますが、上掲のNextshift Fund(ネクストシフト・ファンド)と同じく、以後の成長が楽しみなソーシャルレンディング事業者でもあります。

クラウドリース

| 運営会社(貸金業) | 株式会社Crowd Lease |

| 運営会社所在地 | 東京都港区東新橋2-9-7 YAHATA汐留ビル4F |

| 運営会社設立 | 2015年10月 |

| 運営会社役員 | 代表取締役 武谷 勝法 |

| 資本金 | 1億円 |

| 登録ユーザー数 | 6,449人 |

| 分配金総額 | 110億9802万円 |

上掲情報引用元:https://www.crowdlease.jp/company/

クラウドリースは、

- 投資家に対する勧誘等の業務を、maneoマーケット株式会社が担い、

- 借り手に対する貸金業務を、株式会社Crowd Leaseが行うことで、

展開されていた、ソーシャルレンディング・サービスです。

予定年利5.0パーセント~8.0パーセント前後の、高い期待利回りのファンドを中心に募集を行っており、投資家の人気を集めていた事業者でしたが、maneoマーケット社への行政処分などを契機に、ファンドの延滞が続出。

2019年1月を最後に、ファンドの新規募集等は停止されています。

スマートレンド

| 運営会社(貸金業) | SmartLend株式会社 |

| 運営会社所在地 | 東京都墨田区江東橋2丁目19番7号 富士ソフトビル12階 |

| 運営会社設立 | 2015年10月 |

| 運営会社役員 | 代表取締役 髙井 幸男 |

| 資本金 | 1億3千5百万円(資本準備金含む) |

| 成立ローン総額 | 90億7,580万円 |

| 分配金総額 | 94億5,285万円 |

上掲情報引用元:https://www.smartlend.jp/

スマートレンドも、上掲のクラウドリースと同じく、ファンド募集等の第二種金融商品取引業関連業務を、maneoマーケット株式会社が受け持つことに拠って運営されていた、ソーシャルレンディング・サービスです。

国外(香港)の金融関係事業者へと融資するファンドなど、高い期待利回りを提示するファンドを揃え、投資家からの関心を集めていましたが、maneoマーケットが行政処分を受ける等の流れを受け、2019年7月を最後に、ファンドの新規公開・募集を停止しています。

グリーンインフラレンディング(グリフラ)

| 運営会社(貸金業) | 株式会社グリーンインフラレンディング |

| 運営会社所在地 | 東京都港区新橋6丁目2-1 木村ビル |

| 運営会社設立 | 平成28年7月21日 |

| 運営会社役員 | 代表取締役 中久保 正己 |

| 資本金 | 120,000,000円 |

| 成立ローン総額 | 200億8,026万円 |

| 分配金総額 | 分配金総額: 76億1,769万円 |

| 登録ユーザー数 | 7,406人 |

引用元:https://www.greeninfra.jp/

グリーンインフラレンディング(グリフラ)もまた、maneoマーケット株式会社が第二種金融商品取引業務を担うことで展開されていた、ソーシャルレンディング・サービスのひとつです。

2018年6月を最後に、ファンドの募集は停止されています。

Jointo α(ジョイントアルファ)

| 運営会社 | 穴吹興産株式会社(東証一部上場) |

| 運営会社所在地 | 香川県高松市鍛冶屋町7-12 |

| 運営会社設立 | 昭和39年5月25日 |

| 運営会社役員 | 代表取締役 穴吹 忠嗣 |

| 資本金 | 755百万円 |

| 公式サイト | https://jointocrowd.jp/ |

上掲情報引用元:Jointo α(ジョイントアルファ)

東証一部上場、穴吹興産株式会社が運営する、不動産特定共同事業特化型クラウドファンディング。

サイトオープンは2019年4月ということで、比較的新しいサービスとなりますが、京都府京都市に所在する「プレサンス祇園宮川町」に投資する第1号商品、香川県高松市の「Alphabed Inn 高松駅前」に投資する第2号商品、福岡県福岡市の「ウェルリバービュー天神」に投資する第3号商品、いずれも、募集上限金額いっぱいの投資申込を集め、満額にて成立しています。

運営会社の規模が大きいだけに、今後のシェア拡大等が注目される事業者のひとつです。

LENDEX(レンデックス)

| 運営会社 | 株式会社LENDEX(レンデックス) |

| 運営会社所在地 | 東京都渋谷区渋谷二丁目1番11号 郁文堂青山通りビル5階 |

| 運営会社設立 | 2000年8月1日 |

| 運営会社役員 | 代表取締役 深澤 克己 取締役 見田 元 取締役 柴田 健三郎 |

| 資本金 | 100,000,000円 |

| 行政処分歴 | 無し |

| 公式サイト | https://lendex.jp/ |

上掲情報引用元:LENDEX(レンデックス)

不動産担保付きのソーシャルレンディングファンドを複数組成している事業者。

国内不動産大手「東急リバブル株式会社」と業務提携をしており、各ファンドの担保設定においては、担保権が設定される不動産の評価額について、

- LENDEX独自の査定額と、

- 第三者の調査価格とを比較し、

低い方の80%を上限に、貸付額を設定する、としています。

ローン総額は累計で36億円弱、投資家登録数は5,000名強。

2019年7月には、新たな代表取締役として、深澤 克己 氏が着任、今後の事業拡大に期待が寄せられています。

ソーシャルレンディング投資のリスク、及び、投資家が取り得るリスク軽減策とは

前述の通り、ソーシャルレンディング投資には、

- 延滞や貸倒れなど、融資先の信用リスク

- 出資の中途解約が出来ないことに起因する、流動性のリスク

- ソーシャルレンディング事業者自体の倒産リスク(倒産隔離の不徹底)

などといったリスク(より正確には、ダウンサイド・リスク)があります。

ここからは、それぞれのリスクについて今少し掘り下げて検証するとともに、各リスクに対して投資家が取り得る自衛策について考えてみましょう。

延滞や貸倒れを引き起こす、借り手企業の信用リスクとは

なぜ、ソーシャルレンディングにおいて、投資家は、借り手の信用リスクを負担することとなるのか

ソーシャルレンディングという仕組みにおいて、ソーシャルレンディング事業者は、投資家から匿名組合出資の形で募った資金を、匿名組合の営業者として、外部の借り手企業に対して、融資します。

そして、その後、借り手企業から回収した、利息金や元本を元手に、投資家に対する利益配当や、元本償還を行います。

逆に言えば、ソーシャルレンディング事業者は、仮に、融資先の企業から、利息や元金の回収ができなかった場合、投資家に対して、代わりに自身の財産を元手にして、利益配当や元本償還を行うような義務は追っていません。

ソーシャルレンディング事業者は、あくまでも、匿名組合の営業者として、借り手企業への融資業務、そして「回収できる範囲での」貸付金債権の回収業務を行うのみであり、仮に投資家に損失が発生したとしても、その損失を補填する義務は追っていないためです。

むしろ、匿名組合の営業者等が、匿名組合員(投資家)の経済的な損失を補填する事は、金融商品取引法で、明確に禁じられています。

こうしてみると、ソーシャルレンディングと言うビジネススキームにおいて、借り手企業の信用リスクを、実質的に負担しているのは、ソーシャルレンディング事業所ではなく、我々個人投資家である、と言うことがわかります。

ソーシャルレンディング投資において、借り手の信用リスクを軽減する方法

ソーシャルレンディング投資において、投資家の立場から、借り手企業の信用リスクの負担の程度、できるだけ軽減するために取れる施策としては、以下のような点が挙げられます。

借り手企業の具体的な詳細情報(商号等)が把握できるファンドに対してのみ、出資を検討すること

借り手企業の信用リスクの大小を検討するにあたって、借り手企業の具体的な商号や所在地等がわからないようでは、検討のしようがありません。

国内のソーシャルレンディング業界では、業界発足当初から、十数年以上の長きにわたり、借り手企業の具体的な商号等の情報は、投資家に対して、匿名化されてきました。

これは、貸金業法への抵触リスクを軽減するための施策だったのですが、今振り返れば、投資家保護の観点からは、極めてリスクの高い慣習であったと言わざるを得ないでしょう。

その後、2019年に、監督官庁にあたる金融庁が、ソーシャルレンディング事業者に対して、借り手企業の具体的な情報を、投資家に対して開示するように促して以降、国内のソーシャルレンディング事業者の大半では、借り手に関する情報の匿名化を解除する動きが広がっています。

しかしながら、それでもなお、

- 借り手企業情報の匿名化を継続していたり、

- 借り手となる法人として、簡易的な合同会社を新規設立し、その合同会社の情報を、投資家に対して公開しているのみで、その合同会社から資金提供を受ける、実質的な借り手企業に関しては、従前同様、匿名化していたり、

といったケースが散見されます。

ソーシャルレンディング投資において、借り手の信用リスクを少しでも軽減していきたいと考えるのであれば、投資家自身で、借り手企業の信用リスクの大小を検討する必要があり、その検討に必要な情報が十分に公開されていない場合に関しては、リスク回避の観点から、出資を差し控えるべきでしょう。

借り手企業の財務情報など、当該企業の経済的な信用リスクの大小を推し量るための情報が十分に提供されている場合のみ、ファンドへの出資を検討すること

仮に、借り手企業の商号や所在地が公開されていたとしても、その借り手企業が、非上場企業である場合、その企業の財務情報は、広く一般公開されていないことがままあります。

借り手企業の信用リスクを検証したいのであれば、少なくとも、

- 直近数期分の決算関係書類(貸借対照表や、損益計算書)や、

- 今後の財務の見通しに関する情報は、

入手してしかるべきです。

借り手企業が上場企業である場合は、その企業のホームページにおいて、投資家向けのIR情報として、財務関連情報がオンライン公開されていますが、非上場企業が融資先となる場合は、十分な注意が必要と言えましょう。

必要な時に資産を換金できない、流動性上のリスク

ソーシャルレンディング投資において、なぜ、投資家は、流動性上のリスクを負担することとなるのか

ソーシャルレンディング投資において、投資家は、ソーシャルレンディング事業者とのあいだで、匿名組合出資契約を締結することとなりますが、その契約において、投資家から、出資の中途解約を行う事は、できない旨が定められています。

このため、ファンドの運用期間中に、投資家において、何か急な資金ニーズが生じたとしても、出資を中途解約し、資金を変換してもらう事は、原則として、できません。

なぜ、このような制限があるのか、と言うと、もしも、出資の中途解約を「可」としてしまえば、何か大きな経済変動が生じたときに、大勢の投資家から、一斉に、出資の中途解約申請が寄せられ、それに応じることで、ソーシャルレンディング事業者自体のキャッシュフローがショートしてしまうリスクがあるため、です。

いわば、ソーシャルレンディング事業者の財務を守るための施策・制約である、とも換言できます。

さらに、ソーシャルレンディング事業者のファンドに対する出資持ち分に関しては、上場企業株式のように、市場を通じて、投資家同士で自由に売買することができません。

このため、投資家においては、自身の資産の1部であるはずの出資持ち分に関して、ファンドの運用期間中、自由に換金することすら、ままならない、と言うこととなります。

また、借り手企業が、ソーシャルレンディング事業者に対する、元利金の返済を遅延させると、そのファンドは、一旦、「延滞中」という状態になります。

その後、貸付金の債権者にあたる、ソーシャルレンディング事業者が、貸付債権の回収に乗り出すわけですが、

- 最終的に、貸付金債権の回収に成功するか、

- もしくは、ソーシャルレンディング事業者が、貸付債権のデフォルト(貸倒)処理をするか

いずれかの処理をするまでの間、この「延滞中」の状態が継続することとなります。

この間、投資家のもとに、出資した資金が帰ってくる事はありません(まがりなりにも、ファンドの運用期間中に該当することとなるため)。

ソーシャルレンディング投資において、流動性上のリスクを可能な限り軽減する方法

投資家の立場から、ソーシャルレンディング特有の、流動性上のリスクを、可能な限り軽減するための施策としては、下記のような点が考えられます。

予定運用期間の短い(=流動性リスクの負担期間の次回)ファンドを選んで出資する

ソーシャルレンディング事業者の募集するファンドの中には、1年から2年程度の、長い運用期間を予定しているものもあれば、逆に、3ヶ月から半年程度の、短期間の運用を予定している案件もあります。

資産の流動性上のリスクを、可能な限り軽減(短縮)したい場合は、長期運用を予定するファンドへの出資は見送り、代わりに、短期での運用を予定しているファンドを選択するべき、と言えるでしょう。

ただし、当初は数ヶ月程度の短期運用を予定していたファンドの場合でも、前述のように、借り手が返済を遅延させると、実質的なファンドの運用期間が、ズルズルと延長になるリスクもあるため、注意が必要です。

出資持ち分の買取をしてくれる、不動産クラウドファンディング事業者を利用する

ソーシャルレンディング事業者と異なり、一部の不動産クラウドファンディング事業者は、ファンドの運用期間中、投資家の出資持ち分を、買い取るサービスを提供しているケースもあります。

この際、所定の手数料こそ発生しますが、投資家において、ファンドの運用期間中に、何か個人的な資金ニーズが生じた場合は、不動産クラウドファンディング事業者に申請し、自身の出資持ち分を買い取ってもらうことができる場合があるため、流動性上のリスクは、一生程度軽減されているといえます。

ただし、その場合でも、出資持ち分の買取価格は、あくまでも「時価」となるため、必ずしも、出資した当時の額面と同額では、持ち分を買い取ってもらえないリスクがある、という点に、留意が必要です。

ソーシャルレンディング事業者の「倒産リスク」の考え方

なぜ、投資家は、実質的に、ソーシャルレンディング事業者の倒産リスクを肩代わりすることとなるのか

ソーシャルレンディング事業者のファンドに出資する場合、投資家は、ソーシャルレンディング事業者と、匿名組合出資契約を締結します。

この際、投資家は、「匿名組合員」となり、一方、ソーシャルレンディング事業者は、匿名組合の「営業者」となります。

そして、匿名組合を法的に規定する、商法第536条第1項では、匿名組合員の出資は、その後、営業者の財産に属する旨が、明記されています。

すなわち、我々個人投資家が出資した資金は、その後、ソーシャルレンディング事業者の独自の財産として取り扱われることとなるほか、その資金を元手にして、ソーシャルレンディング事業者が取得した、借り手企業に対する貸付債権も、我々個人投資家には一切帰属せず、あくまでも、ソーシャルレンディング事業者独自の財産として評価されることとなる、と言うことです。

このため、万が一、ソーシャルレンディング事業者が、その他の事業で失敗し、経営破綻することとなった場合、

- 我々個人投資家の出資した資金や

- その資金を元手に取得された、貸付債権も

ソーシャルレンディング事業者の一連の破産手続きの中で、破産財団に組み入れられ、処分されてしまうこととなります。

いわば、ソーシャルレンディング事業者の倒産リスクから「倒産隔離」が図られていない状態とも換言でき、金融機関等のプロ投資家(機関投資家)が、決して、ソーシャルレンディング事業者のファンドに対して出資しないのは、この点が原因であると言われています。

投資家の立場から、ソーシャルレンディング事業者の倒産リスクの負担を軽減する施策とは

私たち個人投資家の立場から、ソーシャルレンディング事業者の倒産リスクを軽減するために、できることは限られます。

可能な限り、上場企業が直接運営しており、倒産リスクの小さいソーシャルレンディング・サービスを活用する

理想を言えば、非上場企業と比較して、管理部門などが発達しており、財務面でも安定しているとされる、上場企業の運営するソーシャルレンディング・サービスを活用することが、倒産リスクの軽減策としては有効といえます。

しかしながら、現在、国内のソーシャルレンディング業界においては

- 上場企業から出資を受けている企業や、

- 上場企業の100%子会社が運営しているソーシャルレンディング・サービスは存在するものの、

上場企業が、自ら直接運営に当たっているソーシャルレンディング・サービスは、目下、存在しません。

非上場企業の運営するソーシャルレンディングサービスを利用する場合、財務情報などから、その事業者の倒産リスクの大小を慎重に検討する

たとえ、非上場企業が運営しているソーシャルレンディング・サービスであっても、その企業が、自らの財務に関する情報を、正確に、かつ、積極的に公開している場合、その財務情報を閲覧し、当該企業の倒産リスクの大小を、慎重に見極めることができます。

しかしながら、特に中小規模の企業の場合、自らの資産や財務に関する情報を、広く一般公開することを好まないケースもあるため、留意が必要です。

特別目的会社を用いた、特例事業スキームが利用された不動産クラウドファンディングを活用する

ソーシャルレンディングの場合と同様、不動産クラウドファンディング業界においても、主流派となっているのは、運営会社の倒産リスクからは隔離されない、不動産特定事業法第1号事業型の、匿名組合型の事業スキームです。

しかしながら、1部の不動産クラウドファンディング事業者においては、不動産特定事業法第3号許可、及び第4号許可を取得し、自社の外側に組成した、特別目的会社に不動産を保有させる、いわゆる特例事業スキームを採用しているケースもあります。

この場合、特別目的会社そのものは、不動産クラウドファンディング事業者自身の倒産リスクからは隔離されているため、万が一、不動産クラウドファンディング事業者が経営破綻するようなことがあっても、特別目的外車の保有する財産(不動産等)が守られる、という特質があります。

ソーシャルレンディングは怪しい?危ない?投資経験者が語るレビュー・評判は

fillメディア編集部では、以前、ソーシャルレンディング投資の体験談を募集するイベントを開催致しました。

以下の内容は、当該イベントを通じて、実際にfillメディアへと寄せられた、ソーシャルレンディング投資体験談の一部です。

なお、各レビュー・体験談の内容は、あくまでも、投稿者個々人の個人的な見解であり、fillメディア編集部としての公的な見解を表すものではありません。

ソーシャルレンディング投資家のプロフィール・属性は

まず、ソーシャルレンディング投資体験談を投稿してくれた投資家に対し、簡単な自己紹介・プロフィール情報の提供を求めたところ、以下のような回答がありました。

中小企業勤務、パソコン好きな個人投資家

東京都出身で地元の高校卒業後、専門学校中退し短期大学入学し卒業後に就職。

社員数30名弱の中小企業で工業用繊維の卸問屋です。

入社後は経理課に配属され経理事務、総務、庶務関係までをこなしています。

26歳の時に大学の同級生と結婚。現在高校生の娘が一人います。

私立学校に通っているので学費や部活活動費、塾の費用がかかり大変です。

趣味はランニングで同じ趣味の仲間と数ヶ月に一度皇居を一緒に走っています。

その他パソコン、スマートフォンが好きで中古品を探しに秋葉原へ出かけて

お店を散歩がてらお買い得品がないか探しています。

最近は司馬遼太郎にはまっており図書館で文庫本を借りて週末を使って読書することが多いです。

ソーシャルレンディング投資を始める前の、ソーシャルレンディング「以外」の投資経験

続いて、ソーシャルレンディング投資を始める前に、何か別の投資を行っていたか、どうか、尋ねたところ、以下のような回答がありました。

ソーシャルレンディング投資の前は、株式投資を経験

親が株式投資を行っていたのを傍らで見ていたので、学生時代にアルバイト代を元手に証券会社で口座を開設し株式投資を始めたのが私の投資の始まりです。

当時の注文方法は現在のようなインターネットを使ってではなく担当者に直接電話をかけ証券コードと会社名、金額を口頭で述べての注文でした。

ちょうど証券会社の淘汰が始まる時期に重なり今は無くなった証券会社を購入したのですが乱高下があまりに激しく、月のアルバイト代もあっという間に吹き飛んでしまうようなマーケットの状態だったので怖くなり損切りしました。

他の銘柄ではプラスがでておりトータルではプラスマイナスゼロくらいでしたが、今にして思えば場当たり的に購入しプラマイゼロで済んだのは運が良かったと思っています。

ソーシャルレンディング投資に興味をもったきっかけ・原因は

次に、ソーシャルレンディング投資に興味を持つに至ったきっかけ・直接的な要因を尋ねたところ、以下のような回答がありました。

株式投資やFXよりも手軽な事、そして、ブロガーの投資経歴等がきっかけ

株式投資や外国為替証拠金取引(FX)での投資では、銘柄や為替購入後も価格の変動があり、仕事中も気になり、仕事に集中できないというデメリットがあったので(私は特にそういうのを気にしてしまう性格です。)、投資後は価格の変動等を気にする必要のないソーシャルレンディングに興味を持ちました。

色々なソーシャルレンディング事業者のホームページを参考にし、ブロガーの方の経験を見るにつけ、これは良い投資先だと思うようになりました。

銀行預金の金利が低利で今後も上昇する見込みが無いことから、預金の一部をソーシャルレンディングへの投資に振り向けようと考えました。

特に、あるブロガーの方の経歴が、元貸付のプロで、非常に参考になり、多くのことを学ばせていただきました。

最初に投資口座を開設したソーシャルレンディング事業者は

次に、ソーシャルレンディング投資を始めたばかりの頃、一番最初に投資家登録を行ったソーシャルレンディング事業者名を尋ねたところ、以下のような回答がありました。

maneoとSBIソーシャルレンディングからスタート

私がソーシャルレンディングを知る切っ掛けになり、また大いに参考にさせていただいているブログの中で、お薦めの業者がmaneo・SBIソーシャルレンディングだったので、初めにその2社を開設しました。

その後ラッキーバンク、オーナーズブック、maneoファミリーと言われるLCレンディング、さくらソーシャルレンディング、アメリカンファンディング、ガイアファンディング、クラウドリース、グリーンインフラレンディング、スマートレンド、プレリートファンド、キャッシュフローファイナンスを開設。

投資を始めて少し期間を経た後に、TATERUファンディングを不動産クラウドファンディングとしては初めて口座開設しました。

現在利用しているのはSBIソーシャルレンディング、LCレンディングがメインです。

個人投資家にとって、ソーシャルレンディング投資のメリットは

次に、他の一般的な投資手法と比較して、ソーシャルレンディングには、個人投資家にとってどのようなメリットがあるか、尋ねたところ、以下のような回答がありました。

投資をした「後」の「ほったらかし」が気楽

やはり、株式投資や外国為替証拠金と違い、投資後の値動きに一喜一憂されることが無いのが、大きなメリットの一つだと思っています。

外国為替証拠金だと、一日中どこかしらのマーケットで取引きが行われているので、重要指標の発表後は、PC画面に張り付いていないといけなかったり、夜中でも気になってスマホで価格のチェックをしてしまうことがありました。

それに引き換えソーシャルレンディングでは、一旦投資を行ったあとは、月に一度の配当の入金を確認するだけで良いので、非常に気が楽で、それが仕事やプライベートにも良い影響がでているように思います。

また最近は、借手の匿名化が解除され、多くの事業者で情報開示が進んでいるので、投資家にとってはより投資しやすい環境が整備されてきていると感じます。

ソーシャルレンディングの課題、デメリット、注意点は

続いて、他の投資手法と比較し、ソーシャルレンディング投資が劣っている点、デメリットとしては、どのようなものがあるとお考えか、尋ねたところ、以下のような回答がありました。

借り手の匿名化解除、そして法整備が課題に

かなり事業者で最終借り手の匿名化解除が行われていますが、現在でも、匿名のままで募集を行っている業者もあります。

以前はどのようは会社に貸し付けているのか分からないままに投資を行ってしまっていましたので、不安もあったのですが、人気のある事業者だと、募集開始時間から数分で募集額全額が埋まってしまうことがあり、私もその流れに乗り遅れまいと、PCやスマホを用意して開始時間と同時に、内容もほとんど確認せずに投資してしまうことがありました。

一部の事業者では、ほとんど詐欺と言って差し支えない金額、割合での担保処分が行われた実績があり、投資金額が大きく毀損してしまう案件もあったようなので、法整備もこれから改善が必要な点もありそうです。

日本国内の事業者のうち、おすすめのソーシャルレンディング事業者は

次に、国内ソーシャルレンディング事業者のうち、最も優れているのは、どの事業者だと考えているか、尋ねたところ、以下のような回答がありました。

SBIソーシャルレンディングがおすすめ

実績から、SBIソーシャルレンディングを私は一番お薦めしたいと思います。

バックグラウンドにSBIHDという巨大企業があり、グループの信用に傷を負わせるような行為をすることはないとおもいます。

また不動産バイヤーズローンにて延滞があった際も、貸し手への連絡や、その後の対応は誠実で迅速(他のソーシャルレンディング事業社と比較して)だったように思います。

担保処分価格も不動産競売によるものでしたが、8割以上返済されているので、投資している者としては、結果は残念ではありますが、納得のいく範囲内ではないかと思われます。

ただし、LTV80%での貸付で、回収が80%程度だということは、担保査定した価格の6割程度での売却ということになり、その点は査定が甘いのかなとも思います。

危ない、怪しいソーシャルレンディング事業者はどこか

次に、国内ソーシャルレンディング事業者のうち、他のソーシャルレンディング事業者と比し、総合的に、最も劣っている、怪しい、危ない事業者はどこだと思うか、尋ねたところ、以下のような回答がありました。

「みんなのクレジット」「ラッキーバンク」は危ない

すでにソーシャルレンディングからは撤退していますが「みんなのクレジット」及び「ラッキーバンク」は、優良事業者と比較して、劣る、という程度ではなく、詐欺的行為を行った業者として、多くの投資家から認識されており、これは法整備が不十分だった金融庁に大きな問題があったと考えます。

法律の未整備部分盲点を突き、投資家から多額の資金を集めた上で、適切に投資も行われていたか怪しく、親族の経営する会社への貸付であったり、ポンジスキームが行われていたようです。

ラッキーバンクは担保が都内不動産ということで、安心して投資していた投資家も多かったようですが、その処分方法も任意売却、競売ではなく、サービサーへの売却という、投資家からすればもっとも損を被る方法による処分になってしまいました。

このような事業者にだけは、絶対に投資してはいけません。

ソーシャルレンディング投資初心者に気をつけてほしいポイントは

次に、ソーシャルレンディング投資を行うにあたり、特に、ソーシャルレンディング初心者に、気を付けてほしい点としては、どのような内容があるか、尋ねたところ、以下のような回答がありました。

信頼できる事業者の見極めと、分散投資が鍵

私自身の反省点を述べると、ある信頼できると思ったブロガーの方を信頼して、ソーシャルレンディングを始めたのですが、もっと自分自身でソーシャルレンディングという投資スキームであったり、投資先の事業者の事業内容や過去の実績、代表者の経歴等、調べられることをもっとしっかりと調べ尽くした上で、投資をすれば良かったと思っています。

また、ある程度の資金があったので、少しでも早く、そして多く利息が欲しいと欲張ってしまい、かなり大きな金額で投資を始めてしまい、分散させることができていなかったようにも思います。

途中から、「ソーシャルレンディングは、案件の内容も大事だが、それ以上に信頼できる事業者の見極めが重要だ」と気づき、SBIソーシャルレンディング・LCレンディングを中心に投資を行うようにしましたが、maneoで1件期失になってしまったのは、反省点です。

maneo本体への投資だったので、まだある程度の回収は見込めるのが救いです。

これからソーシャルレンディング投資を始める投資家へのメッセージ

最後に、これからソーシャルレンディング投資を始めようと検討している方へのメッセージを尋ねたところ、以下のような回答が寄せられました。

手軽な投資はサラリーマン向き。まずは小額から始めてみては

現在の低金利時代で、給与もあまり伸びることが期待できない中で、ソーシャルレンディングは、安定したリターンを得ることのできる、ミドルリスク・ミドルリターンの投資だと思います。

株式投資や外国為替証拠金取引と違い、一度投資をすれば、その後はあまり気にする必要がないので、仕事や私生活への影響は少なく、サラリーマンや主婦の方にとって、良い投資先だと考えます。

上記質問でも回答しましたが、事業者の見極は特に重要だと思いますので、くれぐも焦ることなく、分散投資を心がければ、貸し倒れが発生しても、最終的な損益はプラスになる投資先だと思います。

日本国内のソーシャルレンディングはまだまだ過渡期なので、法整備も含めて改善する点が多く必要だとは思いますが、少額から始めて慣れておけば、将来的に安定した投資先になるものと信じています。

ソーシャルレンディングおすすめ会社&危険会社ランキングのまとめ

すっかり長文となってしまいました。

末尾までお付き合いを頂きましたことに、御礼を申し上げます。

あらためまして、本記事の内容を整理致します。

私が考える、ソーシャルレンディング危険会社ランキングは、下記のとおり。

- 危険会社第3位:ラッキーバンク

- 危険会社第2位:トラストレンディング

- 危険会社第1位:みんなのクレジット

上記3社は、いずれも、監督官庁から、業務停止命令や、登録取り消し処分といった、重い処分を受けており、いずれも、本日現在、ソーシャルレンディング事業者としてのサービス提供を行っていません。

そして、上掲のような状況や、他のソーシャルレンディング事業者各社の動向等も踏まえたうえで、私が個人的におすすめする、信頼に足ると考えているソーシャルレンディング事業者・クラウドファンディング事業者としては、下記の数社のみです。

- オルタナバンク(公式)

貸付型(ソーシャルレンディング)ファンドの目標利回り達成率99.3%。証券会社が運営。 - クラウドバンク(公式)