【当サイト経由の口座開設で2,000円が貰える】アイフルグループのソーシャルレンディング・サービス「AGクラウドファンディング」とは

AGクラウドファンディングは、東証プライム上場の消費者金融事業者「アイフル株式会社」のグループ企業にあたる、AGクラウドファンディング株式会社が運営する、ソーシャルレンディング・サービス。

当サイトを経由して、公式サイト から口座開設を完了するだけで、総額2,000円分のプレゼント(Vプリカ1,000円分+Amazonギフト1,000円)が貰えるキャンペーンを開催中です。

※口座開設は、最短で当日中に完了します。

口座開設&キャンペーン参加の具体的な手順は、本記事にて詳しく解説して参ります。

AGクラウドファンディングの始め方・使い方・投資方法

ここでは、アイフルグループの運営するソーシャルレンディング・サービス「AGクラウドファンディング 」の具体的な利用方法等について、確認を進めて参ります。

まずは、AGクラウドファンディングの投資家登録の手順から、詳しく見て参りましょう。

AGクラウドファンディングの始め方-投資家登録の手順

AGクラウドファンディングへの投資家登録(口座開設)を行う場合、その手順は、主に以下の通りです。

- AGクラウドファンディングの公式サイト から、メールアドレス登録

- proostを利用し、本人確認書類(身分証明書)のアップロード等を済ませる

- AGクラウドファンディング公式サイトに戻り、残りの情報入力・マイナンバー提出を行う

- AGクラウドファンディングからメールで届く「本人確認コード」を、マイページから入力する

順番通りにステップを完了することで、キャンペーンの適用対象となります。

それぞれ、詳しく確認して参りましょう。

AGクラウドファンディングへのメールアドレス登録を済ませる

まずは、AGクラウドファンディングの公式サイト から、メールアドレス登録を済ませます。

手順は以下の通りです。

AGクラウドファンディングの公式サイトへ

最初に、AGクラウドファンディングの公式サイト にアクセスします。

続いて、「会員登録はこちら」のバナーをタップします。

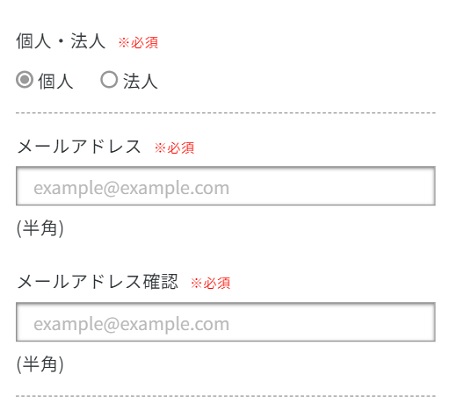

メールアドレス等の登録を進める

登録が必要な情報は以下の通りです。

- 投資家口座の種別(個人口座か、法人口座か)

- メールアドレス

- パスワード

- 秘密の質問、及びその答え

- メールでの案内の必要の有無

諸々の入力が済んだら、AGクラウドファンディングの個人情報保護方針等について確認し、チェックボックスにチェックを入れたうえで、「完了」のバナーをクリックします。

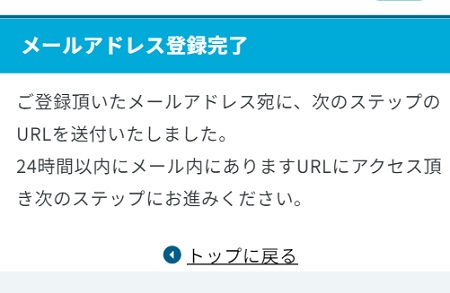

AGクラウドファンディングから届く自動送信メールを確認

前段で入力したメールアドレス宛に、AGクラウドファンディングから自動送信メールが届くので、文中のURLをクリックします。

proostを利用し、本人確認書類(身分証明書)のアップロード等を済ませる

メールアドレス等の登録が済んだら、そのまま、本人確認処理を進めていきます。

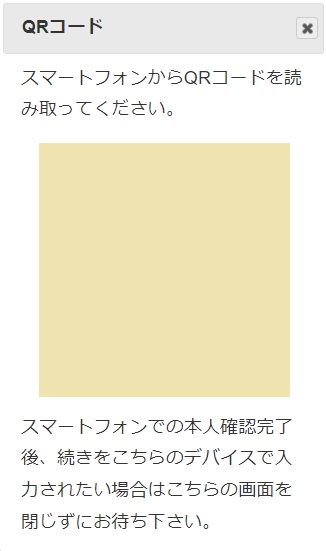

本人確認方法の選択

スマートフォン、及び、運転免許証等の本人確認書類を持っている場合は、「proost」のバナーをクリックします。

パソコンから閲覧している場合は、QRコードが表示されるので、手元のスマートフォンでコードを読み込みます。

「手続きを進める」のバナーをタップ

本人確認サービサー「proost」の画面が表示されるので、画面下部の「手続きを進める」のバナーをタップします。

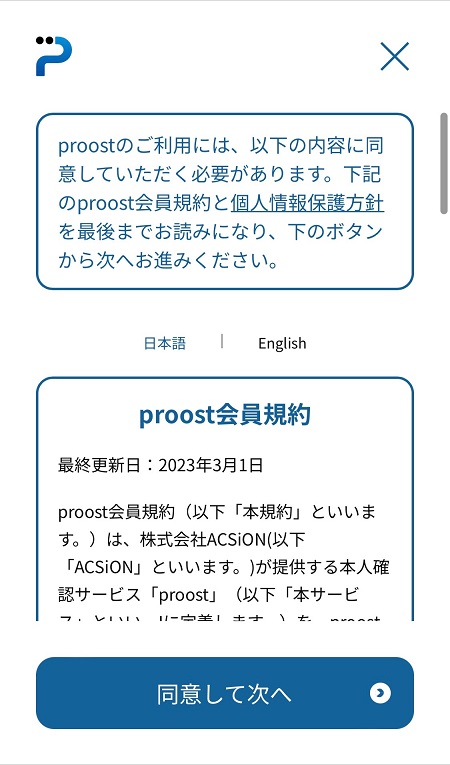

proost会員規約への同意処理

proost会員規約が表示されるので、内容を確認し、同意する場合は、「同意して次へ」のバナーをタップします。

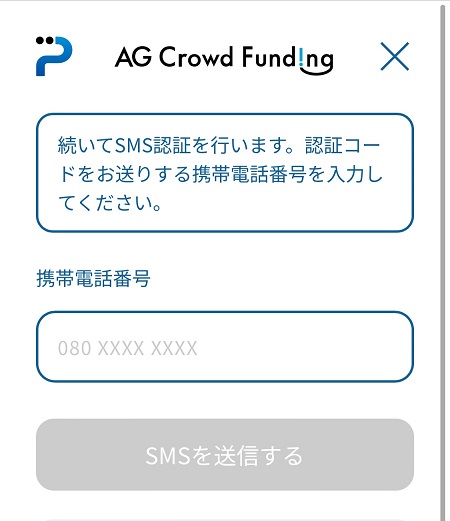

携帯電話番号の入力

認証用のSMSを受け取るべく、手元の携帯電話の番号を入力し、「SMSを送信する」のバナーをタップします。

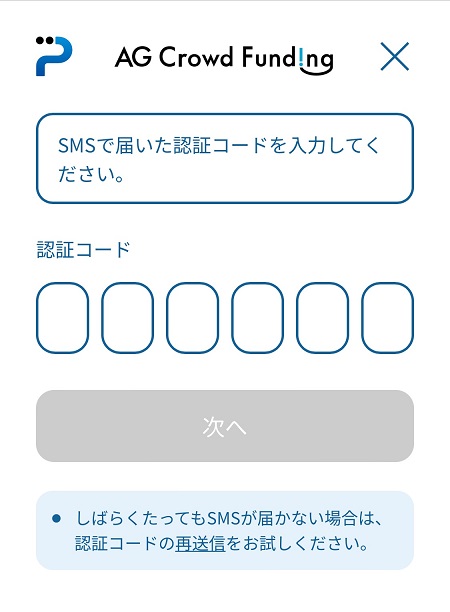

認証コードの入力

すぐに、proostから認証用コードが送られてくるので、SMSで届いたコードを入力します。

本人確認に使用したい身分証明書の選択

続いて、本人確認のために利用したい身分証明書のタイプを選択します。

なお、

- 運転免許証(もしくは、運転経歴証明書)

- マイナンバーカード

- 在留カード(もしくは、特別永住者証明書)

の3タイプから、任意で選択することが可能です。

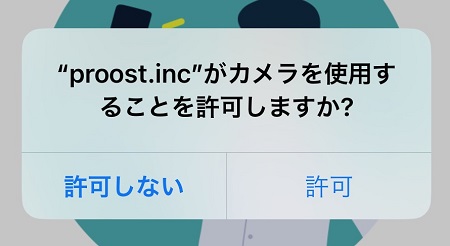

proostによるカメラ利用の許可

身分証明書等の撮影のために、proostによるカメラ利用を許可します。

投資家本人の顔写真の撮影

最初に、投資家本人の顔写真(セルフィー)の撮影を済ませます。

身分証明書を持った状態でのセルフィー撮影

次に、前段で選択した身分証明書を手に持った状態で、再度、自撮り画像を撮影します。

身分証明書の表面・裏面の撮影

次に、身分証明書の表面、及び、裏面の撮影を済ませます。

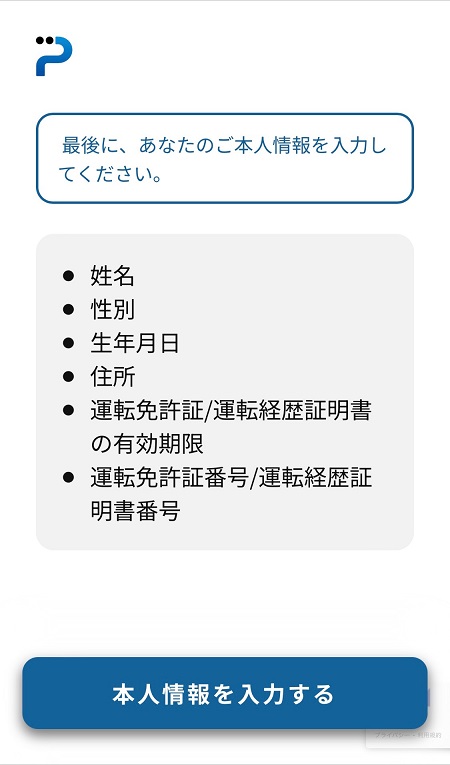

投資家登録を行う本人の情報を入力

続いて、AGクラウドファンディングに投資家登録を行いたい投資家本人の情報(氏名や性別、生年月日等)の入力を行います。

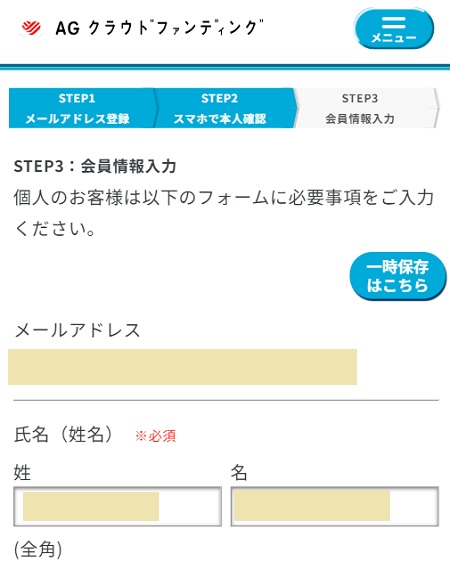

AGクラウドファンディング公式サイトに戻り、残りの情報入力・マイナンバー提出を行う

ここからは、再度、AGクラウドファンディング側の画面に戻ります。

氏名等はの情報は、既に、proostにて入力した内容が自動的に反映されていますので、残りの情報を入力していきます。

なお、入力が必要な情報としては、以下のようなものがあります。

- 国籍

- 性別

- 金融機関(銀行口座情報)

- 金融資産の量

- 投資目的

- 取引開始のきっかけ

- 職業

- 年収

- 余剰資金の運用であるかどうか

- 元本毀損が生じた場合に、生活に支障が出るかどうか

- 投資方針

- 投資経験

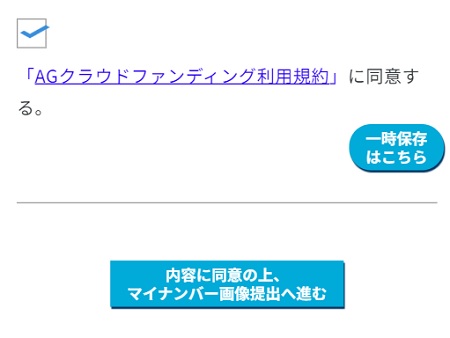

- 利用規約等への同意

諸々の入力が済んだら、「内容に同意の上、マイナンバー画像提出へ進む」のバナーをタップします。

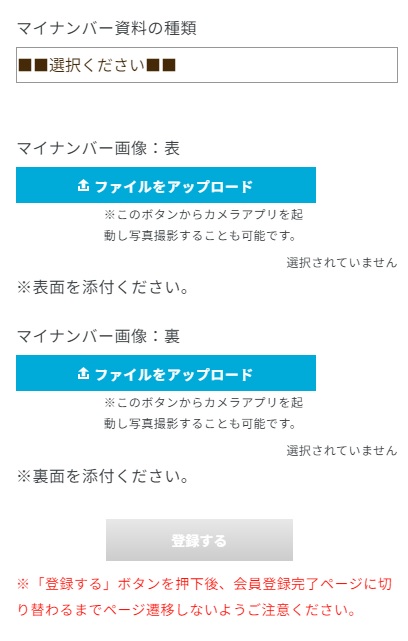

マイナンバー情報の提出

マイナンバー提出のための資料タイプの選択(例:マイナンバーカード、通知カード、住民票、等)を済ませたうえで、マイナンバーカード等の画像を撮影し、アップロードを行います。

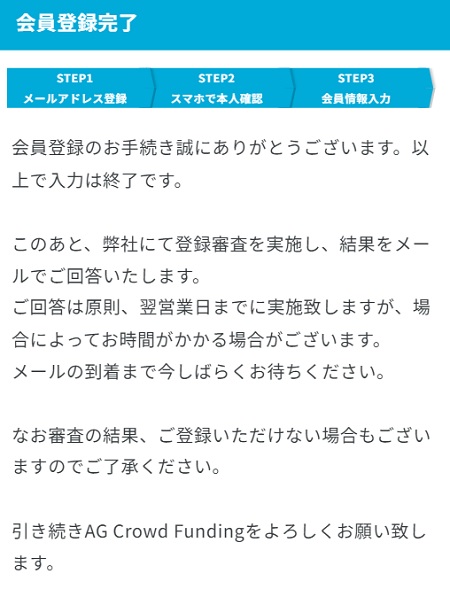

AGクラウドファンディングの会員登録申請完了画面がこちら

このような画面が表示されれば、AGクラウドファンディングへの会員登録申請は完了です。

あとは、AGクラウドファンディング側の審査完了を待ちます。

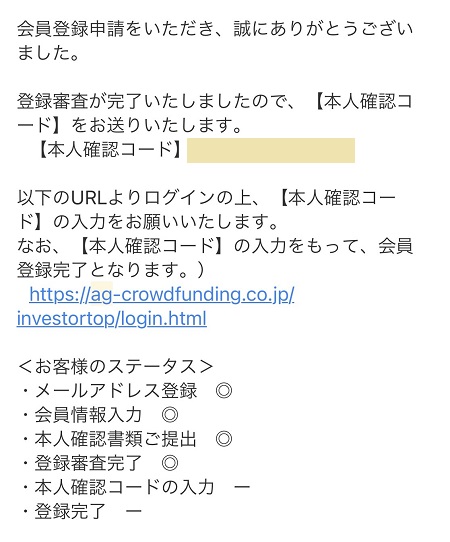

AGクラウドファンディングからメールで届く「本人確認コード」を、マイページから入力する

AGクラウドファンディング側での投資家登録審査が完了すると、AGクラウドファンディングから、「本人確認コード」が送付されてきます。

そのコードを、AGクラウドファンディングのマイページにて入力することにより、AGクラウドファンディングの投資家登録作業は完了となります。

登録審査完了後、AGクラウドファンディングから「本人確認コード」が届く

AGクラウドファンディングから、上掲スクリーンショットのようなメールにて、「本人確認コード」が届きます。

AGクラウドファンディングのマイページにログイン

本人確認コードが記載されたメール文中のリンク等から、AGクラウドファンディングの公式サイトにアクセスし、「ログイン」アイコンをクリックします。

その後、登録済のメールアドレス、及びパスワードにて、マイページへとログインします。

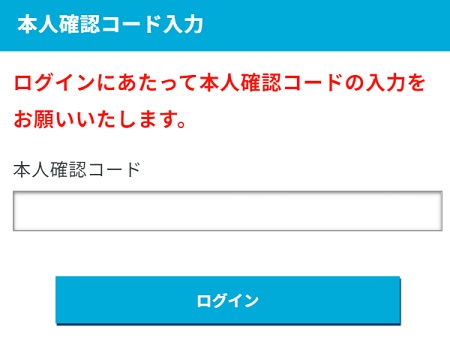

本人確認コードを入力

前段の要領でAGクラウドファンディングから受信した、本人確認コードを入力します。

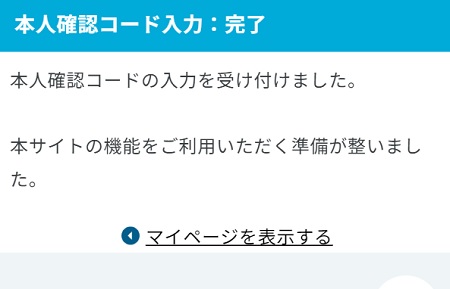

その後、このような画面が表示されれば、本人確認コードの入力は完了です。

「マイページを表示する」のテキスト部分をクリックすれば、投資家ごとのマイページを閲覧することが出来ます。

AGクラウドファンディングの募集ファンドへと出資をする方法

AGクラウドファンディングの募集中ファンドへと出資を行いたい場合、その手順は、主に以下の通りです。

- 「募集中」ファンドを探し、出資申請を行う

- AGクラウドファンディングの指定口座に対して、投資資金の振込入金を済ませる

それぞれ、詳しく確認して参りましょう。

AGクラウドファンディングの「募集中」ファンドを探し、出資申請を行う

まずは、AGクラウドファンディングの公式サイトから、現在募集中の案件(=ファンド)を探し、出資申請を行います。

手順は以下の通りです。

AGクラウドファンディングの「ファンド一覧」画面へ

AGクラウドファンディングにログインを済ませたうえで、「ファンド一覧」タブをクリックします。

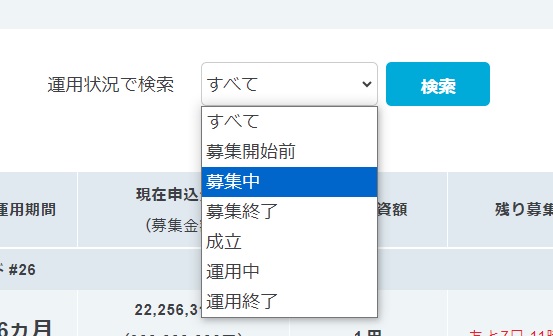

「募集中」ファンドを検索

ファンド一覧画面上部のプルダウン・メニューを利用し、「募集中」ファンドを絞り込み表示します。

出資したいファンドを選択

絞り込み表示された「募集中」ファンドの中から、出資したい案件をクリックで選択します。

ファンドの詳細情報の閲覧・確認

ファンドの募集期間や、分配率、最低出資額、等といった情報を、詳しく確認します。

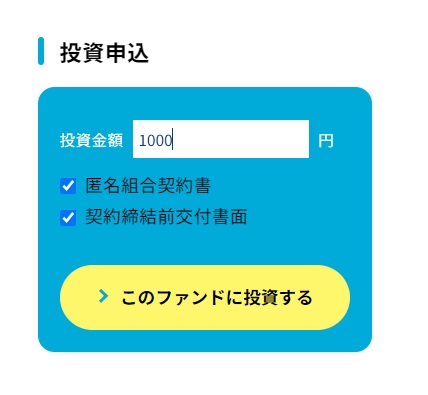

投資金額の入力・匿名組合契約書等の確認

- 匿名組合契約書

- 契約締結前交付書面

の内容をよく確認し、内容に同意する場合は、チェックボックスにチェックを入れ、投資金額を入力したうえで、「このファンドに投資する」のバナーをタップします。

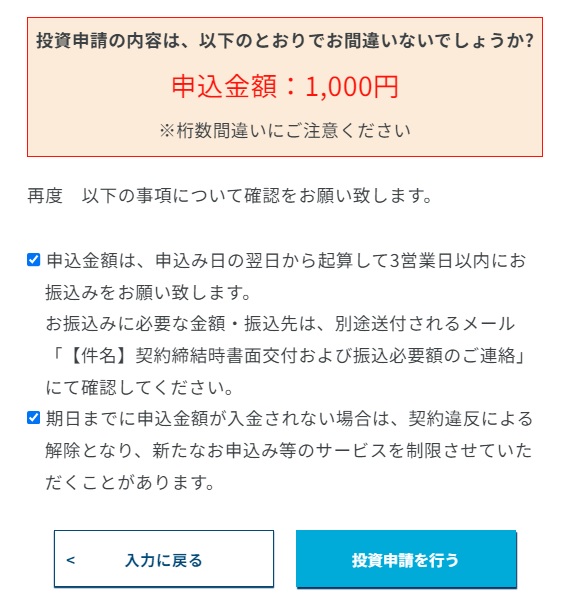

投資申請内容の最終確認

このような最終確認画面が表示されるので、内容をよく確認したうえで、チェックボックスにチェックを入れ、「投資申請を行う」のバナーをタップします。

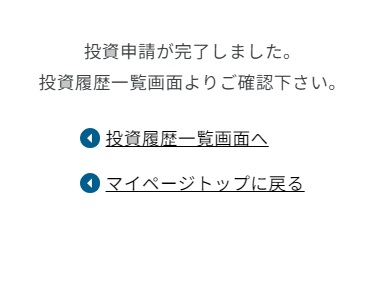

投資申請の完了

このような画面が表示されれば、投資申請処理は完了です。

AGクラウドファンディングの指定口座に対して、投資資金の振込入金を済ませる

ファンドへの投資申請が済んだら、AGクラウドファンディングの指定口座に対し、投資用資金の送金を行います。

手順は以下の通りです。

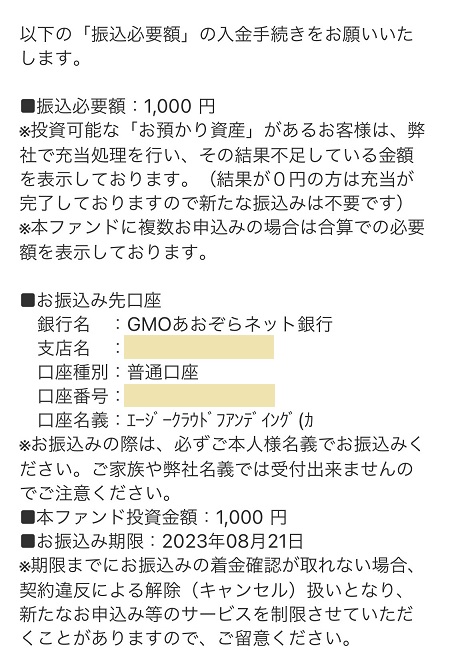

AGクラウドファンディングからのメールを待つ

投資申請後、しばらくすると、AGクラウドファンディングから、投資用資金の振込入金先口座を記したメールが届きます。

文中に記載ある銀行口座に、振り込みを行います。

※その際、銀行振込手数料は、投資家負担となります。

AGクラウドファンディング側で入金確認が完了

さほど待つことなく、AGクラウドファンディング側から、入金確認が完了した旨のメールが届きます。

ソーシャルレンディングとは

貸金事業者が、第二種金融商品取引業の登録を取得し、自身の融資事業のための貸付原資を、全国の個人投資家から、クラウドファンディング形式で調達。

その後、調達した資金を、自身の借り手に対して融資したうえで、借り手から回収した利息、並びに元金を、投資家に対して分配・償還するスキームが、融資型クラウドファンディング、通称「ソーシャルレンディング」と呼ばれるビジネスモデルです。

ソーシャルレンディングの基本的な仕組み

ソーシャルレンディングにおける各関係者の取り組み、及び、資金の流れを、簡潔に時系列で表すと、下記のようになります。

- 貸金事業者が、第二種金融商品取引業の登録を取得し、「ソーシャルレンディング事業者」となる。

- 資金需要者(企業)が、ソーシャルレンディング事業者に、融資相談に赴き、両者の間で、融資の内容について、大筋の合意が成立する。

- ソーシャルレンディング事業者は、上述の資金需要者の融資を営業内容とする「匿名組合」への出資を、投資家に対して呼びかける(自身のホームページにファンド情報を公開し、投資を募集する)。

- 投資家は、あらかじめ、ソーシャルレンディング事業者に対して投資家登録を済ませた上で、任意のファンドに対して、出資申込を行う。

- 投資家による出資が成立すると、投資家とソーシャルレンディング事業者との間で「匿名組合出資契約」が締結される(投資家は、匿名組合員。ソーシャルレンディング事業者は、匿名組合の営業者となる)。

- ソーシャルレンディング事業者は、投資家から募った資金を、借り手企業に対して融資する。この際、ソーシャルレンディング事業者と借り手企業との間で「金銭消費貸借契約」が締結される。

- 借り手企業は、ソーシャルレンディング事業者に対して、利息、並びに、元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息を元手に、投資家への分配を行う。また、借り手企業から回収した元金を元手に、投資家への元本償還を行う。

ソーシャルレンディングのメリット・デメリット

ソーシャルレンディングのステークホルダー、具体的には、

- 投資家

- 借り手企業

- ソーシャルレンディング事業者

にとって、ソーシャルレンディングへの取り組みには、主に、下記のようなメリット・デメリットがあります。

| メリット | デメリット | |

| 投資家 |

|

|

| 借り手企業 |

|

|

| ソーシャルレンディング事業者 |

|

|

参考:

【2021年9月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

アイフルグループ企業が運営するソーシャルレンディング「AGクラウドファンディング」とは

第1号ファンドの募集開始は、9月15日を予定しています。

画像引用元:AGクラウドファンディング

「AGクラウドファンディング」は、東証プライム上場の消費者金融事業者「アイフル株式会社」のグループ企業にあたる、AGクラウドファンディング株式会社が運営する、ソーシャルレンディング・サービスです。

「AGクラウドファンディング」概要

| サービスサイト | AGクラウドファンディング |

| 運営会社 | AGクラウドファンディング株式会社 |

| サービス開始 | 2021年9月 |

| 上場/非上場 | 非上場(ただし、グループ企業のアイフル株式会社は、東証プライム上場) |

| 運営会社所在地 | 東京都港区芝二丁目31番19号 バンザイビル8F |

| 運営会社資本金 | 7,500万円 |

| 運営会社設立 | 令和2年8月27日 |

| 運営会社役員構成 | 代表取締役社長 川瀬 光英 |

| 金融商品取引業登録 | 第二種金融商品取引業 関東財務局長(金商)第3272号 |

| 借り手匿名化解除 | 第1号ファンドについては借り手(アイフル株式会社)情報が開示されている |

| 1口あたりの最低投資額 | 1円 |

| 累計応募総額 | 0円(第1号ファンド募集開始前) |

情報引用日:2021年9月9日

アイフルグループのソーシャルレンディング「AGクラウドファンディング」のファンド例

画像引用元:AGクラウドファンディング

2021年9月9日現在、下記、第1号ファンドの情報が公開されています。

| ファンド名 | アイフルファンド #1 |

| 予定分配率(年換算) | 1.38パーセント |

| 運用期間 | 6ヶ月(2021年10月11日~2022年3月31日) |

| 募集開始 | 2021年9月15日正午(最長で、2021年9月29日夜まで) |

| 募集額 | 5,000万円 |

| 最低成立額 | 2,500万円 |

| 募集形態 | 先着方式 |

| 分配時期 | 四半期 |

| 最低投資額 | 1万円 |

| 貸付先 | アイフル株式会社(東証プライム) |

| 貸付金利 | 1.45パーセント |

| 借り手の資金使途 | 貸付事業の事業資金 |

情報引用日:2021年9月9日

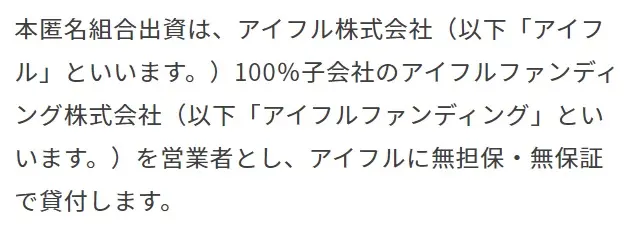

今回の第1号ファンドにおいて、匿名組合の営業者は、アイフル株式会社の100パーセント子会社にあたる、アイフルファンディング株式会社(2021年5月創業。資本金100万円)となります。

同じくアイフル株式会社の100パーセント子会社である、AGクラウドファンディング株式会社は、アイフルファンディング株式会社から、募集の取り扱い業務(第二種金融商品取引業)を受託する、というスキームとなります。

アイフルグループのソーシャルレンディング「AGクラウドファンディング」のメリット

銀行預金等と比較すると、高い期待利回りが提示されている

「AGクラウドファンディング」の第1号ファンドの期待利回りは、年率換算(税引き前)で1.38パーセント。

銀行の普通預金・定期預金と比較すると、高い利回りが提示されています(ただし、預金とは異なり、預金保険制度の対象外であり、元本割れのリスクがあります。

また、上記ファンドの貸付先となるアイフル株式会社は、これまで複数回に渡り、社債を発行していますが、直近で発行された第63回回無担保社債(発行額200億円。利率0.93パーセント)と比較し、上記ファンドの期待利回りはやや高利に設定されています。

少額(1円)からファンドに出資できる

「AGクラウドファンディング」の第1号ファンドは、最低1円からの少額出資を受け付けることが予定されています。

現物不動産投資(最低でも数百万円程度の投資資金が必要)や個別株式投資(株価や、売買単位によっては、数十万円程度の資金が必要)と比較すると、かなりの少額から投資が出来る、という点は、資産形成過程の投資家にとっては、メリットと言えます。

※ただし、同じソーシャルレンディング業界では、ほかにも、ファンズのように、1円からの出資を受け付けているケースもありますし、ソーシャルレンディング業界外では、金額指定での買い付けにより、100円程度から購入できる投資信託も存在します。

東証プライム上場企業子会社による運営

画像引用元:アイフル株式会社

前述の通り、「AGクラウドファンディング」運営会社にあたるAGクラウドファンディング株式会社は、東証プライム上場企業「アイフル株式会社」の100パーセント子会社にあたります。

なお、上場企業子会社の運営しているソーシャルレンディング・サービスの例としては、そのほかに、下記のような事例があります。

| サービス名 | 運営会社 | 親会社 | 親会社上場市場 |

| SBIソーシャルレンディング | SBIソーシャルレンディング株式会社 | SBIホールディングス株式会社 | 東証プライム |

| オーナーズブック | ロードスターインベストメンツ株式会社 | ロードスターキャピタル株式会社 | 東証マザーズ |

| COOL | 株式会社COOL | 株式会社ZUU | 東証マザーズ |

| J.LENDING | 株式会社ジャルコ | JALCOホールディングス株式会社 | 東証JASDAQ |

※SBIソーシャルレンディングについては、2021年5月に自主廃業予定を公表済。

借り手(融資先)の信用力が大きい

ソーシャルレンディング投資において、投資家に最大のダメージが生じ得るのは、ソーシャルレンディング事業者が借り手に対して保有する貸付債権が、デフォルト(貸し倒れ)となり、投資家の出資元本が大きく毀損してしまうケースです。

このため、投資家においては、自分が出資を検討しているソーシャルレンディング・ファンドが、果たして、どのような企業に対して、融資を行う予定なのか、という点を、慎重に確認・検討する必要があります。

この点、AGクラウドファンディングの第1号ファンドの借り手は、AGクラウドファンディング株式会社の親会社にあたる、アイフル株式会社です。

東証プライム上場企業が借り手となることにより、貸付債権がデフォルト(貸し倒れ)となる可能性は、一定程度、低減されているものと見做され得ます。

※ただし、東証プライム上場企業と言えども、経営破綻し、借入金の返済を行えないような事態に陥る可能性は、当然、あります。

eKYC導入により、最短で即日、投資を行うことが出来る

AGクラウドファンディングでは、スマートフォンのカメラ機能などを活用した、オンラインでの本人確認サービス(KYC。Know Your Customerの略)「proost」を導入しています。

こうしたeKYC(電子的な手法による、KYC処理)を導入していないソーシャルレンディング事業者の場合、投資家登録を最終的に完了するためには、投資家の自宅住所にて、本人確認用のハガキ(転送不可の書留)を受け取る必要があります。

これに対し、AGクラウドファンディングの場合、上述のようにeKYCを導入済ですから、最短で当日、投資家登録を完了し、ファンドへの出資を行うことが出来るように、サービス設計が為されています。

※ただし、「proost」を利用せずに本人確認を行う場合、本人確認処理を完遂するためには、従来型のソーシャルレンディング事業者と同様、本人確認ハガキを受け取り、ハガキ内に記載された本人確認コードを、マイページに入力する必要があります。

運営会社グループの、貸金事業者としての実績

一般的に、ソーシャルレンディング投資において、投資家は、ソーシャルレンディング事業者(貸金業者)の保有する貸付債権に対して、匿名組合出資の形態を通して、投資することとなります。

匿名組合の特質上、投資家は、

- 匿名組合の営業者(=ソーシャルレンディング事業者。AGクラウドファンディングの場合は、アイフルファンディング株式会社)の行為(貸付等)について、第三者に対し、権利及び義務を有しない、すなわち、有限責任性が確保されている、というメリットがある一方で、

- 営業者の業務を執行することが出来ない(=ソーシャルレンディング事業者の行う融資事業について、一切、参与することが出来ない)、

という制約も、受忍する必要があります(日本国においては、貸金業の登録を受けていない法人・個人が、貸金業を事業として営むことが禁じられていますから、当然です)。

このため、出資する匿名組合の営業者(及び、そのグループ企業)が、貸金事業について、どの程度深い知見・ノウハウを有しているか、という点は、投資家にとって、極めて重要な要素となります(例:貸金事業の経験が浅薄な営業者の場合、融資先の審査や、延滞時の回収が、不十分・不調となる恐れがある)。

この点、AGクラウドファンディングの場合、運営会社グループは、国内の消費者金融業界大手「アイフル」であり、貸金事業における経験の長短、という点においては、ポジティブな評価を下すことも出来ましょう。

※ただし、少なくとも、第1号ファンドにおいては、営業者の親会社であるアイフル株式会社が借り手となっています。今後、第2号ファンド以降において、アイフルグループ以外の外部企業等が借り手となる場合において、アイフルグループの与信・審査ノウハウが活用されてくることが期待されます。

オープニング・キャンペーン開催中

AGクラウドファンディングでは、目下(2021年9月現在)、「オープニング・キャンペーン」と題して、下記のようなキャンペーンを展開しています。

- 新規会員登録を完了(本人確認の完了)した投資家向けに、1,000円分のVプリカをプレゼント。

- ファンドへの累計投資額(最低でも20万円以上)に応じて、1,000円~10万円分のVプリカをプレゼント。

特に、前者のキャンペーンに関しては、投資家の資産をリスクにさらすことなく、(投資家登録完了で)1,000円分のVプリカ(ネット専用プリペイドカード)を受け取ることが出来る、ということで、一定のメリットがあります。

ZOOMを用いたオンライン・セミナーも開催

AGクラウドファンディングでは、サービス内容の説明などを目的に、下記の通り、Zoomを用いたオンライン・セミナーを開催します。

| 開催日 | 2021年9月14日 |

| 開始時刻 | 19:30(夜7時半) |

| プログラム |

|

| 登壇予定 | AGクラウドファンディング株式会社 専務取締役 澤田 聖陽 氏 |

引用元:https://zoom.us/webinar/register/WN_atLdy6dIRGaY4E9D42bmrQ

AGクラウドファンディングのサービス内容等について興味のある投資家においては、セミナー参加のうえ、適宜質問等を投げかけてみることも出来ましょう。

投資家勧誘業務と、実際の貸金業務を、別々のグループ企業が担うスキームが採用されている

上述の通り、AGクラウドファンディングの第1号ファンドでは、

- 投資家勧誘(募集)業務(=第二種金融商品取引業分野)は、AGクラウドファンディング株式会社が担い、

- 実際の借り手への融資業務(審査・回収業務含む)は、アイフルファンディング株式会社が担当する、という、

「2社態勢」が採用されています。

このため、1社で募集業務・貸金業務を担う「1社態勢」と比較すると、グループ企業同士の間で相互牽制が働き、貸し倒れリスク等を軽減する効果が期待される、と見ることも出来ます。

※ただし、あくまでも同一グループ内企業ですので、互いの牽制がどの程度まで作用するか、については、様々な見方が為されましょう。

法人口座の開設を行うことが出来る

ソーシャルレンディング投資の場合、投資利益に相当する「分配金」は、所得税法の定める「所得の分類」において、「雑所得」に該当し、総合課税の対象となります。

申告分離課税を利用することが出来ない関係上、給与所得等の所得が大きい人が投資を行う場合、ソーシャルレンディング事業者からの分配金に対しても高税率が課せられ、税引き後のネット利回りが、大きく低減してしまうケースがあります(例:すでに、所得税と住民税を合わせた実効税率が40パーセントである投資家が、年率5パ―セントのファンドに1年間出資した場合、税引き後の利回りは3パーセントまで低下する)。

このため、高所得者に限っては、自身の個人名義ではなく、自身が管理する法人(事業会社や、資産管理会社)名義でソーシャルレンディング投資を行ったほうが、税務上、有利となるケースがあります(法人のほうが、実効税率が低い場合がある。かつ、法人の行う事業の経費で、ソーシャルレンディング投資収益を打ち消すことが出来る)。

投資家が、法人名義を活用した節税策を実施したい場合、前提条件として、投資を行うソーシャルレンディング事業者が、法人名義での投資口座開設を受け付けている必要があります。

この点、AGクラウドファンディングにおいては、法人名義での口座開設を「可」としている、というメリットがあります。

アイフルグループのソーシャルレンディング「AGクラウドファンディング」のデメリット

ソーシャルレンディング・サービスの運営実績はまだこれから

AGクラウドファンディングは、2021年9月にサイト・オープンしたばかりのサービスであり、ソーシャルレンディング事業の運用実績は、まだまだこれから、です。

先行している他のソーシャルレンディング事業者と違って、

- 公開されているファンド情報は、あくまでも、第1号ファンドの物のみ、ですし、

- 償還済ファンドに関する情報も、まだありません(=初号ファンドが募集開始前)。

これからの実績積み上げが待たれます。

マネーフォワードの自動連携機能には未対応

ソーシャルレンディング(融資型クラウドファンディング)や不動産クラウドファンディング(電子取引業務による不動産特定共同事業)の場合、投資家口座の情報を、家計簿管理アプリ大手「マネーフォワード」と自動連携できる機能を提供しているケースが多々あります。

2021年9月現在、不動産クラウドファンディングも含めれば、下記のようなクラウドファンディング事業者が、サービス連携機能を提供しています。

| ソーシャルレンディング | 不動産クラウドファンディング |

|

|

投資先のソーシャルレンディング事業者が、マネーフォワードの自動連携機能に対応している場合、投資家においては、逐一ソーシャルレンディング事業者のマイページを参照せずとも、各ソーシャルレンディング事業者にて運用中の資産残高などが、マネーフォワードにて、他の資産(銀行預金等)と合わせて、容易に一元管理することが出来る、というメリットがあります。

しかしながら、AGクラウドファンディングにおいては、2021年9月9日現在、マネーフォワードの自動連携対応サービスには、含まれていません。

未成年口座開設不可

国内のソーシャルレンディング業界では、ごく稀に、未成年口座(20歳未満のユーザーのための投資口座)の開設を受け付けているケースがあります(2021年9月現在、クラウドバンク、ポケットファンディング等)。

前述の通り、ソーシャルレンディング事業者からの分配金は、所得の分類上「雑所得」に該当し、総合課税の対象となります。

給与所得等を得ており、所得の高い人物が、ソーシャルレンディング投資を行うと、総合課税・累進税率の影響で、ソーシャルレンディング投資収益に対しても、高税率が課せられてしまう場合があります。

反面、就職(アルバイト等含む)をしておらず、収入のない、未成年者が(親権者の管理のもと)ソーシャルレンディング投資を行えば、むしろ、ソーシャルレンディング事業者があらかじめ分配金送金時に控除する「源泉所得税」を、確定申告のうえで、還付してもらえる可能性があります。

ただし、AGクラウドファンディングにおいては、2021年9月現在、未成年口座の開設は「不可」とされています。

第1号ファンドは、無担保・無保証での融資

画像引用元:AGクラウドファンディング

ソーシャルレンディング・ファンドの中には、借り手企業への融資に際して、貸し手(=ソーシャルレンディング事業者)が、借り手の保有する(ないしは、物上保証人の保有する)資産に対し、担保権を設定するケースが散見されます。

担保権が設定される資産は、案件によって様々で、

- 「不動産」に、抵当権(第一順位抵当権、ないしは、第二順位抵当権)を設定するケースもあれば、

- 借り手の保有する、何らかの債権(売掛債権や、貸付債権、診療報酬請求権など)に対し、質権を設定する、というケースもあります。

物的担保が設定される場合、ソーシャルレンディング事業者(資金の貸し手)としては、仮に、借り手が元利金返済を遅延させ、「期限の利益」を喪失した場合、担保権を執行し、債権回収を図ることが出来る、というメリットがあります(ただし、貸付残債権額に対して、担保物の売却代金が小さい場合、債権の一部しか回収できないリスクがあります)。

また、上記のような「物的担保」ではなく、「人的担保」として、借り手企業の代表者が、自社の借入債務の連帯保証を行ったり、はたまた、外部の保証事業者(例:株式会社日本保証)が、借り手企業の債務支払いを保証する、等という事例もあります。

人的担保(保証)が設定されている場合、ソーシャルレンディング事業者としては、借り手が期限の利益を喪失した際、借り手のみならず、連帯保証人に対しても、債務の支払いを請求できる、というメリットがあります(ただし、連帯保証人の支払い能力が不十分な場合、残債権全額の回収が奏功しない恐れもあります)。

このように、担保設定には、「貸し手(=ソーシャルレンディング事業者)の債権回収を(無担保・無保証の場合と比較して)容易にする」というメリットがあり、ひいては、投資家の出資元本が、貸し倒れによって大幅に毀損してしまうリスクを、一定程度、軽減し得る、という利点があります(ただし、「担保付き=安心」と考えるのは、早計です。現に、国内のソーシャルレンディング業界では、延滞、ないしは貸し倒れ状態となった、担保付きローンファンドが、複数、存在します)。

しかしながら、AGクラウドファンディングにおいて公開されている第1号ファンドの場合、借り手(アイフル株式会社)への貸付については、「無担保・無保証」で行われれる旨が明記されています。

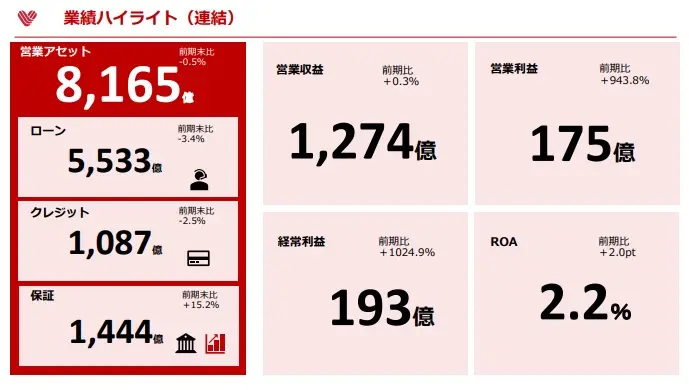

※もっとも、資本金940億円強、営業利益(2021年3月期)175億円、という規模の東証プライム上場企業が、果たして、自社グループでわざわざ組成したソーシャルレンディング・サービスで、貸付利息1.45パーセントの借入債務5,000万円を、返済しない、ということが、経済合理性の観点等から、どの程度あり得るか、という点については、各投資家ごとに、様々な見解がありましょう。

アイフルグループのソーシャルレンディング「AGクラウドファンディング」への投資方法

投資家が、AGクラウドファンディングのファンドへと出資する場合、下記のようなフローを辿る必要があります。

①投資家登録(本人確認含む)

個別のファンドへの出資に先立ち、AGクラウドファンディングに対して、投資家登録を済ませる必要があります。

なお、AGクラウドファンディングの場合、本人確認プロセスに、eKYCサービス「proost」を導入していますので、同サービスを利用した本人確認に同意すれば、最短で当日、投資家登録が完了する場合があります。

proostを利用しない場合、他の一般的なソーシャルレンディング事業者の場合と同様、本人確認用のハガキを受け取ったうえで、マイページから認証コードを入力することで、投資家登録・本人確認が完了する仕組みとされています。

②任意のファンドへの、出資申込・契約

AGクラウドファンディングの場合も、他のソーシャルレンディング・サービスと同様、各ファンドへの出資申込は、オンラインで行うことが可能です。

なお、各ファンドへの出資の判断においては、表面的な利回り(税引き後の利回りは縮小するケースがあります)だけでなく、

- 延滞、元本割れ、といった、下方リスクや、

- 「出資の中途解約が出来ない」ことに伴う、資産の流動性の低下(=現預金で保有する場合と比較し、ソーシャルレンディング・ファンドへの出資持分は、流動性が著しく低下する)、

- 税務上の不利益(=申告分離課税利用不可。他の所得分野との損益通算不可、損失の繰越控除不可)、

等といったデメリットについても、十分に留意する必要があります。

③出資金の送金

AGクラウドファンディングでは、各ファンドへの出資用の資金は、出資申込が済み、匿名組合出資契約の締結が(電磁的に)済んだ後、AGクラウドファンディングが指定する銀行口座に対して、振込送金することとなります。

なお、AGクラウドファンディングの指定銀行口座は、「GMOあおぞらネット銀行」の口座とされています。

④運用開始~分配・償還

応募金額が最低成立金額を突破すると、ファンドが成立し、募集終了後、一定の期間を経たのちに、実際の運用(=借り手企業への融資)が開始となります。

貸金業の登録を受けていない一般個人投資家は、匿名組合の「匿名組合員」に該当し、営業者(貸金業者)の営業行為に、一切、参与することは出来ません。

借り手への貸付や、その後のモニタリング、元利金返済の受け入れ、(万が一の延滞時の)回収行動、といったプロセスは、全て、ソーシャルレンディング事業者側が担うこととなりますので、ファンドの運用期間中、投資家において、何か処すべき作業は存在しません。

なお、AGクラウドファンディングの第1号ファンドの場合、四半期毎(3ヶ月毎)の分配を予定していますので、運用期間中、分配金を受け取ったうえで、最終的には、出資した資金の元本償還を受けることとなります。

⑤(必要に応じて)出金

AGクラウドファンディングの場合、各ファンドからの分配金・償還金は、AGクラウドファンディング・サービス内の預り金口座に入金されます。

投資家において、預り金口座内の資金を出金したい場合、AGクラウドファンディングに対して、「出金依頼」を行う必要があります。

なお、出金に伴う振込手数料については、「投資家負担」とされていますので、注意が必要です。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

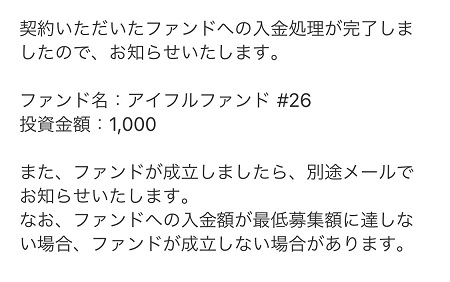

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者