不動産クラウドファンディングとソーシャルレンディングを徹底比較|仕組みの違いや類似点、共通のリスク・メリット等について分析

個人投資家Y.K氏。

2018年初旬からクラウドファンディング投資(主に融資型)を始め、約3年が経過。

合計20社以上のクラウドファンディング投資事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

不動産クラウドファンディングとは

国土交通省、ないしは、各都道府県知事から、不動産特定共同事業法に基づく許可・登録を受けた不動産事業者が、新たな不動産を所得するための資金を、クラウドファンディング形式で調達することを、「不動産クラウドファンディング」と言います。

不動産クラウドファンディングの仕組み

不動産クラウドファンディングにおける、資産・資金の流れをフロー上で表すと、下記のようになります。

- 不動産事業者(宅地建物取引業者)が、不動産特定共同事業法上の許可(小規模不動産特定共同事業の場合は、登録)を取得。併せて、サービスサイト等のシステム開発を行う。

- 不動産特定共同事業者となった不動産事業者が、自身のサービスサイト上で、ファンドの公開・募集を行う。

- ファンド募集を見た投資家(主に個人投資家)が、不動産クラウドファンディング事業者のサービスサイト上で、出資申込を行う。出資が成立した場合、投資家は、不動産クラウドファンディング事業者との間で、匿名組合契約を締結(オンライン締結)。

- 募った資金を元手にして、不動産事業者が、不動産の取得や、バリューアップ・リノベーション等を実施する。

- ファンドの運用期間中に生じた賃料収入(インカムゲイン)や、不動産の売却時に生じた売却益(キャピタルゲイン)を元手にして、不動産特定共同事業者が、出資者に対し、利益の分配を実施。

- 不動産の売却代金を原資に、不動産事業者が、出資者に対し、元本の償還を実施。

- 元本償還が完了次第、ファンドは運用終了。

不動産クラウドファンディングのメリット

1万円程度の少額から出資が出来る、という点は、不動産クラウドファンディングの大きなメリットのひとつです。

画像引用元:CREAL(クリアル)

不動産クラウドファンディングを事業として展開する、不動産事業者にとっては、下記のようなメリットがあります。

- 銀行融資以外の資金調達チャネルの獲得:

築年数が経過しており、担保価値が見込めない物件や、現在収益が上がっていない物件のリニューアル案件など、銀行融資が受けづらいプロジェクトの場合でも、クラウドファンディングで支援を募ることで、資金調達が実現出来る場合がある。 - 新たな投資家層の開拓:

不動産クラウドファンディングに興味を持っているが、現時点では、多額の投資資金を用意することが難しい、という、潜在的な不動産投資家層は厚い。

不動産事業者としては、1万円程度の少額から投資できる不動産クラウドファンディングを事業展開することにより、そうした若年投資家層に対し、アプローチ・ブランディングを図ることが出来る。

また、不動産クラウドファンディングに投資する「投資家」の立場から見ると、不動産クラウドファンディングには、下記のような利点があります。

- 少額出資が可:

アパート経営やマンション投資など、実物不動産投資に取り組む場合、一般的には、数百万円~数千万円、場合によっては数億円程度の、多額の投資資金が必要となります。

しかし、不動産クラウドファンディングならば、1万円~数万円程度(最大でも10万円程度)の少額から、不動産投資をスタートすることが出来ます。 - 高い期待利回り:

不動産クラウドファンディングで提示されている期待利回りは、ファンド・事業者によって異なりますが、低くても年率換算数パーセントから、高い場合であれば10パーセント弱程度の期待利回りが提示されていることが一般的です。この期待利回りは、実物不動産投資と単純比較しても、遜色がありません。 - ほったらかし投資が可能:

元来、不動産投資を行うにあたっては、物件選定から取得、入居者の獲得、最終的な売却まで、多大な手間暇をかける必要がありました。

この点、不動産クラウドファンディングならば、ファンド運用期間中の実務・雑務については、不動産特定共同事業者に一任することが出来るため、本業が忙しい兼業投資家や、主夫・主婦投資家の場合でも、気軽に取り組むことが可能です。 - 優先劣後方式による投資家保護:

不動産クラウドファンディング・プロジェクトの多くで、サービス運営会社が投資家と共同で案件に出資する、「優先劣後方式」が採用されています。

ファンドの運用に赤字が生じたとしても、その損失が、サービス運営会社の劣後出資額以内に収まれば、投資家の優先出資元本については、毀損せず、保護されることとなります。 - 上場企業運営サービスの多さ:

国内では、現在、数十の不動産クラウドファンディング・サービスが展開されていますが、その中には、トーセイが運営する「TREC Funding」や、穴吹興産運営の「ジョイントアルファ」、プロパティエージェント運営の「Rimple」など、東証一部上場企業が直接運営しているサービスも、複数、存在します。

不動産クラウドファンディングのリスク・デメリット

様々なメリットの反面、不動産クラウドファンディングへの投資にあたっては、下記のようなリスク・デメリットへの配慮が必要となります。

- 元本割れが生じるリスク:

想定通りの賃料収入を得ることが出来なかった場合や、物件の売却損益が赤字となった場合等において、ファンドの運用にマイナスが生じることがあります。

なお、上述の優先劣後方式が採用されている場合、赤字が少額ならば、投資家の優先出資元本は保護されるケースがありますが、ファンドの損失が、運営会社の劣後出資幅を超過した場合、投資家の出資元本についても、毀損してしまうこととなります。 - 流動性上のリスク:

不動産クラウドファンディングの場合、ファンドの運用期間中の、出資の中途解約は、原則として、認められません。

このため、ファンド運用期間中に、出資持分を換金することが出来ず、この点は、「流動性上のリスク」として、投資家は留意する必要があります。

※なお、一部の不動産クラウドファンディング事業者においては、出資の中途解約を「可」としているケースもあります。 - 運用期間の長期延長リスク:

不動産クラウドファンディングの場合、ファンド運用期間が終了する前に、不動産事業者は、取得した不動産を売却する必要があります(不動産の売却代金が、投資家向けの元本償還原資であるため)。

しかしながら、不動産市況の急激な悪化等により、不動産事業者の考える適正な値段で、不動産が売却できない場合、不動産クラウドファンディング事業者側の判断で、ファンドの運用期間が延長となる場合があります。 - 税務上の不利益:

実物不動産投資の場合、建物部分の減価償却費で赤字を作り、その損失で、給与所得等の節税を図る、「損益通算」が可能であるほか、単年で生じた赤字を翌年以降に繰り越す、「繰越控除」の仕組みなどが整備されています。

しかし、不動産クラウドファンディングの場合、上述のような「税制上の優遇」は一切講じられていません。

ファンドからの分配金利益は「雑所得」に分類され、総合課税の対象となるため、既に給与所得が大きい投資家の場合、不動産クラウドファンディングで得た投資利益に対しても、高い税率が課せられる事となる場合があります。

参考:

不動産クラウドファンディングのリスクとは|元本割れリスク・流動性リスク・事業者リスク等を徹底検証

代表的な不動産クラウドファンディング事業者は

ポイント投資が行えるRimple(リンプル)など、国内には、様々な不動産クラウドファンディング・サービスが展開されています。

画像引用元:Rimple(リンプル)

国内でサービス展開されている不動産クラウドファンディング・サービスのうち、代表的なものとしては、下記のようなサービスが挙げられます。

- CREAL(クリアル):

クリアル株式会社(東京都台東区東上野2-13-2)が運営。サービス開始来の累計調達額は85億円強。組成ファンド数は41件で、そのうち26件は、既に元本償還済。

2020年には「グッドデザイン賞」を受賞するなど、国内不動産クラウドファンディング業界においては、大手と呼ばれる事業者です。 - Rimple(リンプル):

東証一部上場のプロパティエージェント社が運営。ポイントサイト大手「モッピー」や「ハピタス」で貯めたポイントを、投資に活用できる、という特徴がある。 - ジョイントアルファ:

香川県の東証一部上場企業、穴吹興産が直接運営。高層マンションの区分所有物件への投資プロジェクトなどを多数掲載している。 - FANTAS funding(ファンタスファンディング):

FANTAS technology社が運営。マンション・アパート物件のほか、空き家をリニューアルする不動産プロジェクトなどを募集している。

ソーシャルレンディングとは

貸金業者(金融事業者)がファンドを組成し、投資家がそれに応募、貸金業者の融資プロジェクトに相乗り投資することによって、利息等を原資とする分配金収益を狙う、というのが、ソーシャルレンディングの基本的なスキームとなります。

ソーシャルレンディングの仕組み

ソーシャルレンディングにおける、資金・融資の流れを簡単に表現すると、下記のようになります。

- 貸金業者(ノンバンク型の金融事業者)が、第二種(ないしは、第一種)金融商品取引業の登録を取得。

- 資金需要者(主に企業。個人事業主の場合も有る)が、ソーシャルレンディング事業者(貸金業者)に対し、融資の相談に赴く。

- ソーシャルレンディング事業者が、ファンドを組成し、自身のサービスサイト上で、クラウドファンディング形式で、出資を募集する。

- 投資家は、ソーシャルレンディング事業者のHPから、出資申込を行う。出資が成立した場合、投資家とソーシャルレンディング事業者との間で、匿名組合契約が締結される。

- ソーシャルレンディング事業者は、募った資金を原資にして、資金需要者(借り手)に対し、資金融資を行う。

- 借り手は、ソーシャルレンディング事業者に対して、利息や元金の返済を行う。

- ソーシャルレンディング事業者は、借り手から回収した利息を原資に、出資者に対する利益分配を実施する。

- また、ソーシャルレンディング事業者は、借り手から回収した元金を元手にして、出資者に元本償還を実施する。

ソーシャルレンディングのメリット

ソーシャルレンディング・プラットフォーム「Funds」(ファンズ)では、上場企業に対して融資するファンドを多数募集しています。

画像引用元:Funds(ファンズ)

ソーシャルレンディングを事業として展開する、ソーシャルレンディング事業者(貸金業者)は、クラウドファンディングを活用することにより、自身の融資事業のための事業資金(貸付資金の原資)を獲得することが出来ます。

また、借り手企業(資金需要者)にとっては、

- 従来型の金融機関(銀行等)と比較し、柔軟かつスピーディーな融資審査が期待できる。

- 元本部分については、期中の分割返済を求められず、満期の一括返済が許容されるケースが多い。

- 早期繰り上げ返済にも柔軟に応じてもらえる。

- ファンド募集を通じて、個人投資家に対し、自身の知名度向上・ブランディングを図ることが出来る場合がある。

等といったメリットがあります。

またソーシャルレンディングに投資する、投資家にとっては、下記のような利点があります。

- 小額投資が可:

前述の不動産クラウドファンディングの場合と同様、ソーシャルレンディングも、1口1万円~数万円程度の少額から、投資をスタートすることが出来ます。

このため、若年投資家や、資産形成過程の投資家等にとっても、比較的気軽に投資を始めることが可能です。 - 実績ある貸金業者の融資プロジェクトに相乗り投資できる:

他者に資金を貸し付けて利息を得る「貸金業」は、うまく運用すれば期待利益の大きいビジネスモデルですが、日本国の場合、貸金業法の規制の関係で、貸金業登録を受けていない個人投資家が、ビジネスとして、貸金業を営むことは、法律で禁止されています。

ソーシャルレンディングの場合、ソーシャルレンディング事業者(貸金業者)が募集するファンドに対して出資する、という形態で、金融事業者の融資プロジェクトに対し、相乗り投資を行うことが可能です。 - 上場企業に融資する案件もある:

ソーシャルレンディング・プラットフォーム「ファンズ」では、上場企業に対して融資するプロジェクトが複数、募集されています。

そもそも資金調達手法が多様である上場企業にとって、ソーシャルレンディング活用の目的は、主に、自社の広告・ブランディングです。

投資家としては、資金力のある上場企業に融資するファンドに投資することで、(※零細企業向け融資ファンドと単純比較すれば)ある程度安全性の高いファンドを選んで出資することが可能となります。 - 期待利回りが高い:

実際の期待利回り(想定利回り)は、ファンドによって千差万別ですが、ソーシャルレンディングの場合、「上場企業に融資する案件の場合で、年率1パーセント~2パーセント程度」「非上場企業向け融資で、不動産担保付きの場合、年率3パーセント~5パーセント前後」「非上場企業向けの無担保融資の場合で、6パーセント~8パーセント前後」と、比較的高い期待利回りが提示されています。 - 運用に関する実務はソーシャルレンディング事業者に一任できる:

前述の不動産クラウドファンディングの場合と同様、ファンドの運用期間中の様々な実務については、一律、ファンドの運営事業者(ソーシャルレンディング事業者)に一任することが可能です。

借り手への融資や、その後の回収管理、万が一の延滞等発生時の債権回収プロセス等は、ソーシャルレンディング事業者が行うこととなり、投資家側は、そうした実務に関与する必要がありません。

ソーシャルレンディングのリスク・問題点

投資家にとっても、そして、資金需要者にとっても、様々なメリットがある、ソーシャルレンディングですが、デメリット・リスクもあります。

まず、借り手企業(資金需要者)にとっては、ソーシャルレンディング事業者の課す金利の高さは、大きなデメリットとなります。

ソーシャルレンディング事業者からの貸付金利には、ソーシャルレンディング事業者(貸金業者)自身の報酬に加えて、投資家への配当利回りも上乗せされていますので、年率での貸付金利は、10パーセント前後となる事も珍しくありません。

参考:

ソーシャルレンディングから低金利で資金調達するためのポイントは? ソーシャルレンディングでの資金調達のメリット・注意点も徹底解説

また、ソーシャルレンディングに対して投資する、投資家にとっては、下記のような点が、ソーシャルレンディングならではのリスク・デメリットとなります。

- 貸し倒れ(元本割れ)リスク:

ソーシャルレンディングの場合、投資家への元本償還の原資は、ソーシャルレンディング事業者が融資先企業から回収した元金です。

このため、万が一、融資先が経営不振に陥り、ソーシャルレンディング事業者が、貸し付けた資金の一部しか、回収することが出来なかった場合、投資家の出資元本についても、毀損してしまう(元本割れが生じてしまう)こととなります。 - 中途解約不可:

前掲の不動産クラウドファンディングの場合と同様、ソーシャルレンディング事業者のファンドへと一旦出資した資金は、そのファンドが最終的に償還を迎えるまでの間、返ってくることは有りません。

実際の運用期間の長短は、ファンドによって異なりますが、なかには、数年間単位の運用を予定しているケースもあるので、注意が必要です。 - 延滞発生リスク:

借り手の経営が厳しくなれば、ソーシャルレンディング事業者が、事前約定通りに利息や元金を回収できない、「延滞」が生じる可能性があります。

万が一、借り手からソーシャルレンディング事業者への元利金返済に延滞が発生した場合、ソーシャルレンディング事業者から出資者への分配・償還にも、当然、遅れが生じてしまうこととなります。

そしてその場合、ファンドの運用期間(投資家の資金が拘束される期間)は、更に延長されることとなります。 - 透明性が低い案件もある:

ソーシャルレンディング業界では、長きに渡り、融資先企業の具体的な名称等が、投資家に対し、非開示(匿名化)とされてきた時代がありました。

2019年に、金融庁が、「融資先に関する情報を、投資家に対して開示しても、差支えない」とする公式見解を発表して以降、事業者によっては、融資先の情報を開示するようになっていますが、現在でも尚、融資先情報を匿名化しているサービサーも存在します。

代表的なソーシャルレンディング事業者

日本クラウド証券が運営する「クラウドバンク」は、国内の大手ソーシャルレンディング事業者のひとつ。累計応募額は1,300億円を超えています。

画像引用元:クラウドバンク

国内でサービスを展開している、主なソーシャルレンディング事業者としては、下記があります。

- SBIソーシャルレンディング:

累計融資1,693億円(2021年2月末時点)は、国内ソーシャルレンディング業界でトップ。

金融大手「SBIホールディングス」傘下企業が運営するサービスとして、投資家の支持を集めてきましたが、2021年3月、一部の貸付先において、事業運営に重大な懸案事項が確認された、として、第三者委員会の設置を公表。その後、当該貸付先へと融資したファンドの出資者に対し、未償還元本の全額償還を発表するなど、ここ数ヶ月、混乱が生じています。 - maneo:

成立ローン総額1,644億円は、上述のSBIソーシャルレンディングに続いて、国内ソーシャルレンディング業界第2位。

ここ数年、SBIソーシャルレンディングが台頭するまでの間は、業界大手、と言われる存在でしたが、2018年に行政処分を受けて以降は、ファンドの延滞が続出。

現在でも、多数の延滞ファンドを抱えた状態が続いています。 - クラウドバンク:

累計応募1,331億円強は、業界第3位。

他のソーシャルレンディング事業者が登録を受けている、「第二種」金融商品取引業よりも、資本金などの登録要件が厳しい、「第一種」金融商品取引業(=証券会社)の登録事業者が、サービス運営にあたっている、という特徴があります。

参考:

【2021年4月最新版】ソーシャルレンディングおすすめ9社&危ない3社比較ランキング【投資初心者必見】

不動産クラウドファンディングとソーシャルレンディングの類似点

不動産クラウドファンディングと、ソーシャルレンディング(融資型クラウドファンディング)を比較すると、その類似点・共通点としては、下記のような物があります。

小額投資が可能であること

不動産クラウドファンディングも、ソーシャルレンディングも、少額投資が可能である、という点は、共通しています。

どちらも、1口1万円程度の少額から投資することが出来、ソーシャルレンディングの場合は、1口1円から出資できるサービス(Funds)も存在します。

ただし、実際の最低投資額は、ファンド・事業者によって異なり、

- 基本的には、1口1万円から投資可能だが、個別のファンドによっては、1口あたりの最低投資額が「5万円」と設定されているケースがあったり、

- 事業者によっては(特に、不動産クラウドファンディング事業者に多い)、そもそもの最低投資額を、他の一般的な事業者とは異なり「10万円」としている場合等もありますので、

実際の事業者選びにおいては、注意して確認する必要があります。

また、不動産クラウドファンディングに小額出資する場合は、その他の手数料(出金手数料等)についても、留意をしておく必要があります。

例えば、出金手数料500円、という不動産クラウドファンディング事業者が募集している、予定年利3パーセント(1年間運用)のファンドに、1万円を出資する場合、期待される分配金利益(税引き前で300円)は、出金手数料を下回ってしまう計算となるから、です。

参考:

国内の不動産クラウドファンディング業者の手数料体系を徹底比較|口座開設手数料・入金手数料・出金手数料等

期待利回りが高いこと

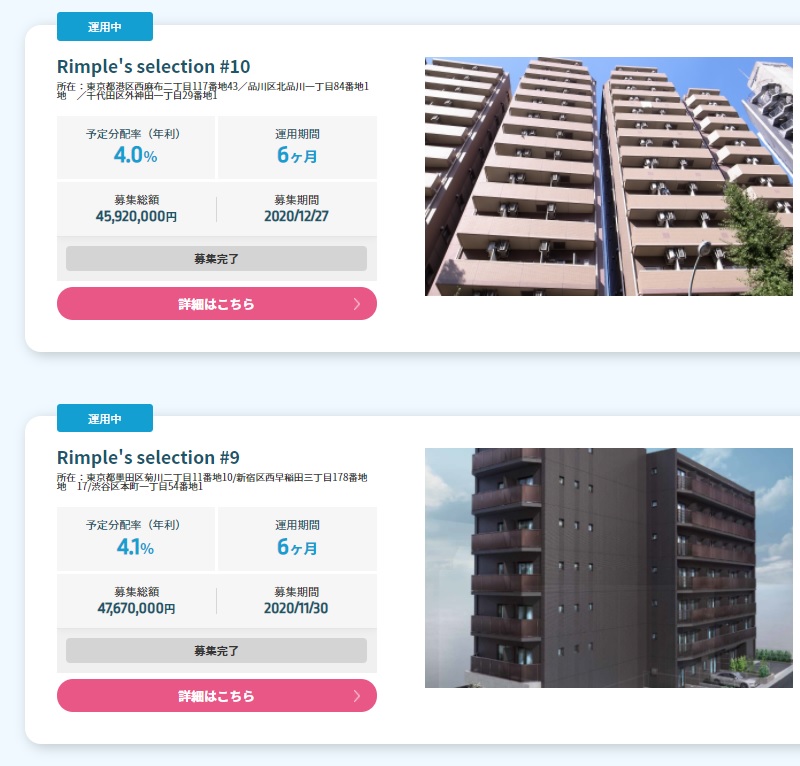

不動産クラウドファンディング・サービス「Rimple」で実際に募集されたファンド。年率約4パーセントという、高い期待利回りが提示されています。

画像引用元:Rimple(リンプル)

ソーシャルレンディングの場合も、不動産クラウドファンディングの場合も、期待利回りは、年率換算(税引き前)で数パーセント~10パーセント弱程度に設定されているケースが多くあります。

ただし、いずれの場合も、掲示されているのは、あくまでも、「期待」「想定」利回りである、という点に注意が必要です。

例えば、不動産クラウドファンディングの場合、利益の元手は、

- ファンド運用期間中に、不動産から生じた、賃料収入(インカムゲイン)か、

- 物件を第三者に売却した時に生じる、売却益(キャピタルゲイン)

であることが一般的です。

運用期間中に賃借人が退去し、その後、新たな賃借人を確保することが出来なければ、賃料収入は、当然、事前想定よりも目減りしてしまうこととなります。

また、不動産市況が悪化し、不動産をよい値段で売却できなければ、売却益は生じないこととなります。

こうしたケースにおいては、ファンドに利益が生じず、ひいては、分配を受けることが出来なくなる可能性があるほか、ファンドの損失が大きくなれば、出資元本についても、毀損してしまう可能性があります。

早期償還の可能性があること

融資型クラウドファンディング(ソーシャルレンディング)も、不動産クラウドファンディングも、ファンドが早期償還(従前の予定よりも早く、ファンドの運用が終了となり、投資家に元本が償還されること)となるケースがあります。

- ソーシャルレンディングの場合:

借り手企業が、ソーシャルレンディング事業者(貸し手)に対して、利息・元金の繰り上げ返済を行った場合、ソーシャルレンディング事業者は、ファンドについても、早期償還することとなります。

なお、前述の通り、借り手にとって、ソーシャルレンディング事業者からの借入金利は、決して小さいものではありません。

このため、借り手企業としては、財務上余裕が発生次第、優先的に、ソーシャルレンディング事業者への繰り上げ返済を実施することが、財務管理上、自然なこととなります。 - 不動産クラウドファンディングの場合:

不動産クラウドファンディングにおいて、投資家向けの元本償還の元手は、ファンドが取得した不動産の売却代金です。

このため、ファンドの運用期間中に、従来想定を上回る高値での、不動産取得の打診があった場合、不動産クラウドファンディング事業者は、物件を早期に売却することがあります。

不動産の売却が完了すれば、その後、当然のことながら、賃料収入も発生しませんから、不動産クラウドファンディング事業者は、出資者に対し利益分配・元本償還を済ませ、ファンドの運用を早期に終了(早期償還)することとなります。

匿名組合契約が主体となり、投資家としては、「ほったらかし投資」が可能である点

ソーシャルレンディングの場合も、不動産クラウドファンディングの場合も、投資家は、各運営事業者と、「匿名組合契約」を締結することとなります。

そして、匿名組合契約の性質上、ファンド運用期間中の様々な実務については、出資者は関与せず、あくまでも、各運営事業者に一任されることとなるため、いずれの場合でも、投資家としては、「ほったらかし投資」が可能である、ということが出来ます。

しかし、「実務を運営企業に一任できる」という特性は、「実務に出資者が直接関与することが出来ない」という制約の裏返しでもあります。

例えば、ソーシャルレンディング・ファンドで、借り手企業からの返済が遅れた場合、ソーシャルレンディング事業者は、担保権などを行使しつつ、債権回収に取り組むこととなります。

そして、債権の回収が困難である、と判断すれば、貸し付けについて、デフォルト処理(貸し倒れ処理)をすることとなります。

こうした処理・判断を、どのタイミングで、どのように行うのか、という点についても、出資者は、関与することが出来ず、あくまでも、ソーシャルレンディング事業者へと一任することとなります。

場合によっては、出資者の個人的な見解とは異なる形態で処理が為されるケース(例えば、出資者の想定よりも廉価に、貸付債権が回収機関へと譲渡・売却される、等)もあり得ますが、基本的には、出資者としては、ソーシャルレンディング事業者の各処理に対して、異議を申し立てることは出来ません。

※ただし、ソーシャルレンディング事業者に不法行為等がある場合を除く。

参考:

ソーシャルレンディングと匿名組合

延滞・延長リスク、並びに、元本割れリスクの存在

- 分配金(利益)配当の遅延:

不動産クラウドファンディングの場合、運用期間中の分配金(利益金)の原資は、取得した不動産に入居した賃借人が支払う、賃料です。

賃借人が賃料を支払わなかったり、そもそも賃借人を確保することが出来なかった場合、賃料を収受することが出来ず、ひいては、ファンドからの分配が為されない場合があります、

また、ソーシャルレンディングの場合、期中分配の原資は、借り手企業から支払われる利息です。

このため、借り手が経営不振に陥るなどし、ソーシャルレンディング事業者に対する利息支払いを延滞させた場合、ソーシャルレンディング事業者から出資者への分配にも、遅れが生じることとなります。 - 元本償還の遅延:

不動産クラウドファンディングの場合、投資家向けの元本償還の元手は、期首にファンドが取得した不動産の、売却代金です。

このため、不動産市況が悪化するなどし、ファンド運用期間中に、不動産を売却できなかった場合、元本償還のための資金が確保できず、元本償還が遅延してしまう可能性があります。

一方、融資型クラウドファンディング(ソーシャルレンディング)の場合、出資者向けの元本償還原資は、ソーシャルレンディング事業者が借り手企業から回収した、元金です。

借り手企業が破綻するなどし、ソーシャルレンディング事業者が、貸付元金の、期限内の回収に失敗した場合、ソーシャルレンディング事業者から出資者への元本償還も、遅れてしまうこととなります。 - 元本割れの発生:

不動産クラウドファンディングも、ソーシャルレンディングも、投資家向けに損失補填を行うことは、金融商品取引法で禁止されています。

不動産クラウドファンディングの場合、取得した不動産が売却できなかった場合等において、償還原資が確保できず、元本割れが生じるリスクがあります。

また、ソーシャルレンディングの場合は、借り手企業からの元金・利息回収が失敗し、元金の一部、もしくは全部の貸し倒れ(デフォルト)が生じた場合、元本割れが発生します。

いずれのケースにおいても、サービス運営会社は、投資家の損失の補填を行うことは有りません。

※ただし、運営会社側に、不法行為や、極めて不当な行為があった場合を除く。

税務上の取り扱い

不動産クラウドファンディングの場合も、ソーシャルレンディングの場合も、運営会社から送金される分配金利益は、所得の分類上、「雑所得」に該当します。

他の所得区分(例:給与所得)との間での損益通算は認められていないほか、損失が生じたとしても、その損失の翌年以降への繰越(繰越控除)は、認められていません。

また、課税制度は、「総合課税」一択、とされており、申告分離課税の適用を受けることは出来ません。

運用期間(数ヶ月~数年程度)

ソーシャルレンディングでも、不動産クラウドファンディングでも、ファンドの運用期間は、

- 短い場合で、数ヶ月から、

- 長いもので、1年~2年程度、

とされていることが一般的です。

ただし、いずれの場合も、元本償還のための原資がうまく確保できなければ、結果として、ファンドの運用期間は、延長となる可能性があるほか、状況に応じ、早期償還となるケースもあります。

手続きがインターネットで完結する点

ソーシャルレンディングも、不動産クラウドファンディングも、

- 投資家登録や、

- ファンドへの出資、といった手続きは、

原則として全て、インターネットで完結します。

不動産クラウドファンディングとソーシャルレンディングの相違点

上述したように、不動産クラウドファンディングとソーシャルレンディングとを比較してみると、複数の類似点がありますが、下記のように、様々な相違点・違いもあります。

監督官庁・法規制の違い

不動産クラウドファンディングにとってガイドラインにあたる法規制は、「不動産特定共同事業法」であり、監督官庁は、国土交通省となります。

これに対し、ソーシャルレンディングを規制するのは「貸金業法」並びに「金融商品取引法」であり、監督官庁は、金融庁にあたります。

投資対象の違い

不動産クラウドファンディングの場合、事実上の投資対象となるのは、土地・建物等の「不動産」です。

これに対し、ソーシャルレンディングの場合は、(ソーシャルレンディング事業者の)「貸付債権」に対し、投資をすることとなります。

分配・償還原資の違い

- ソーシャルレンディングの場合:

ソーシャルレンディングの分配原資は、ソーシャルレンディング事業者が借り手企業から回収した「利息」です。

また、投資家への償還のための原資は、ソーシャルレンディング事業者が借り手企業から回収する、貸付「元本」です。

ソーシャルレンディング事業者が、これらの回収に失敗した場合、ソーシャルレンディング事業者から投資家への「分配」や「償還」に、遅延が生じることとなります。 - 不動産クラウドファンディングの場合:

不動産クラウドファンディングの場合、投資家向けの「分配」の原資は、取得した不動産から計上される賃料収入、及び、売却益です。

そして、投資家への「元本償還」のための原資は、当該不動産の「売却代金」です。

賃料収入(インカムゲイン)や売却益(キャピタルゲイン)が予定通りに収受できなければ、投資家向けの利益分配に支障が生じます。

また、不動産の売却が奏功しない場合、元本償還を実施することが出来ません。

上場企業の関与程度の違い

ソーシャルレンディング業界では数少ない、上場企業が直接運営しているサービスが、「オーナーズブック」です。

画像引用元:オーナーズブック

不動産クラウドファンディングの場合、プロパティエージェント社運営の「Rimple」や、穴吹興産運営の「ジョイントアルファ」、トーセイ運営の「TREC FUNDING」、インテリックス運営の「X-Crowd」など、東証一部上場企業が直接運営にあたっているサービスが複数あります。

他にも、株式会社ウッドフレンズの「信長ファンディング」、株式会社マリオン運営の「i-Bond」など、ジャスダック上場企業によるサービス、株式会社AMBITION運営の「A funding」、株式会社GA technologies運営の「RENOSYクラウドファンディング」など、マザーズ上場企業のサービス等々、国内証券市場に上場している企業が展開しているサービスが、多数、あります。

これに対し、ソーシャルレンディングの場合、上場企業が直接(※上場企業子会社を除く)運営にあたっているサービスは、東証マザーズ上場の「ロードスターキャピタル」が運営している、不動産担保付きソーシャルレンディング「オーナーズブック」があるのみ、という状況です。

※ただし、ソーシャルレンディングの場合は、上場企業に対し融資をする案件を中心に募集を取り扱っている、「ファンズ」のような例もあります。

サービス運営実績・市場規模の違い

融資型クラウドファンディング(ソーシャルレンディング)の場合、国内市場上位3社(SBIソーシャルレンディング、maneo、クラウドバンク)の累計融資・応募総額は、合計で4,500億円を超えています。

これに対し、不動産クラウドファンディングの場合、国内マーケットにおいては大手、と呼ばれるCREAL(クリアル)の場合でも、累計調達額は85億円程度に留まっています。

参考:

【2021年3月更新】不動産クラウドファンディングの市場規模は|国内主要サービサーの累計募集額を調査

安全性の確保策の違い

不動産クラウドファンディングの場合、投資家の優先出資元本を守る「安全網」として機能するのが、サービス運営会社による「劣後出資」です。

不動産特定共同事業者自身が、投資家と同じ不動産に対し共同出資(セイムボート方式)し、もしもファンドに損失が生じた場合は、運営会社の劣後出資元本から毀損が始まり、投資家の優先出資元本が毀損してしまう可能性を低減しよう、という取り組みです。

例えば、プロジェクト総額1億円、という案件があったとして、投資家からの優先出資を7,000万円、運営会社からの劣後出資を3,000万円、とした場合、ファンドの損失が、3,000万円以下に留まれば、投資家の優先出資元本は毀損せず、保護されることとなります。

反面、ファンドの損失が3,000万円を上回った場合、投資家の出資元本についても、毀損してしまうこととなります。

これに対し、ソーシャルレンディングの場合、出資元本を保護するのは、融資の際に設定される「担保」です。

借り手企業がソーシャルレンディング事業者への元利金返済を滞らせた場合、ソーシャルレンディング事業者は、担保権を行使して、担保として設定されている不動産を市場で換価するなどして、債権回収に乗り出すこととなります。

逆に言えば、ソーシャルレンディング事業者から借り手への貸付にあたり、担保が設定されていなければ、ソーシャルレンディング事業者による貸付債権回収は、より困難なものとなります。

また、たとえ担保が設定されていたとしても、

- そもそもの担保価値評価が不適当であったり、

- LTV(担保掛目)が過大であったり、

- 不動産市況が冷え込んでおり、担保不動産を市場で適当な値段で換価することが出来なかった場合等においては、

貸付債権全額の回収が出来ないケースもあります。

参考:

【検証】ソーシャルレンディングは「担保あり」なら安全なのか|不動産担保付きファンドの注意点、人的担保と物的担保の違いについて

Author Info

-

金融と知識で人生をエンパワメントする複合メディア、「fill.media」。

中でも、クラウドファンディング投資(不動産投資型クラウドファンディングや、融資型クラウドファンディング)専門の検証チームでは、日本国内で展開されている不動産クラウドファンディング(不動産特定共同事業)サービス等に関する最新情報を提供するほか、クラウドファンディング投資業界の市場調査、各社の公開済ファンドの検証などを実施しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞