不動産クラウドファンディングのリスクとは|元本割れリスク・流動性リスク・事業者リスク等を徹底検証

個人投資家Y.K氏。

2018年初旬からクラウドファンディング投資(主に融資型)を始め、約3年が経過。

合計20社以上のクラウドファンディング投資事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

不動産クラウドファンディングとは

不動産事業者が、新たな不動産プロジェクトのための資金を、インターネットを介し、クラウドファンディング形式で調達することを、「不動産クラウドファンディング」と言います。

2017年の不動産特定共同事業法改正から、新規参入事業者が顕著に増加し、今では、プロパティエージェント運営の「Rimple」、穴吹興産運営の「ジョイントアルファ」、トーセイ運営の「TREC FUNDING」など、東証一部市場などの上場企業が直接運営にあたる不動産クラウドファンディング・サービスも増えてきました。

不動産クラウドファンディングの基本スキーム

不動産事業者が、不動産クラウドファンディンによって資金調達を行う場合、その具体的なステップとしては、下記のようになります。

- 不動産事業者(宅地建物取引業者)が、国土交通省、ないしは、都道府県知事から、不動産特定共同事業法上の許可(※1)を取得する。

- 不動産特定共同事業者(不動産クラウドファンディング業者)は、自社のホームページにて、ファンド情報(※2)の公開・募集を行う。

- 投資家は、不動産クラウドファンディング事業者のホームページを経由して、各ファンドに対して、出資申込を行う。出資が成立すると、投資家と不動産特定共同事業者との間で、「不動産特定共同事業契約」が電磁的に締結される。

- 不動産クラウドファンディング事業者は、投資家から募った資金で、新たな不動産の取得・修繕等を行う。

- (物件が賃貸物件である場合、)不動産クラウドファンディング事業者は、取得した不動産を、第三者等に対して賃借する。また、賃借によって得た賃料収入などを原資にして、投資家に対する利益分配を行う。

- 最終的に、不動産クラウドファンディング事業者は、物件を第三者に対して譲渡する。この際、譲渡益(売却益)が生じれば、これを投資家に対して分配することもある。また、売却代金の本体部分を原資にして、投資家への元本償還を行う。

(※1)不動産特定共同事業法上の許可とは

不動産特定共同事業法上の許可は、第1号事業許可から第4号事業許可までの4種。

不動産事業者としては、自身の営みたい不動産特定共同事業の内容に応じて、適切な許可を選択し、申請を行う必要があります。

なお、不動産特定共同事業者が、投資家との間での契約締結・書面交付等を、オンラインで行いたい場合、別途、電子取引業務の許可を取得する必要があります。

(※2)不動産クラウドファンディング事業者が公開するファンド情報とは

不動産クラウドファンディング事業者が公開するファンド情報には、

- 投資対象不動産の詳細(所在地や構造、築年数など)

- ファンドの予定している収益

- (運営会社による劣後出資が為される場合、)優先出資・劣後出資の内訳等

の情報が記載されていることが一般的です。

投資対象物の詳細情報が明記・公開されている、という点においては、融資先情報が非開示とされているケースもあるソーシャルレンディング等と比較し、情報の透明性等の観点において、不動産クラウドファンディングが優位である、と換言することも出来ます。

不動産事業者にとっての、不動産クラウドファンディングのメリット

不動産クラウドファンディングを事業展開する不動産事業者にとって、不動産クラウドファンディングには、下記のようなメリットがあります。

自身の投資リスクの軽減

不動産クラウドファンディング事業者としては、自己資金や、自身が借入人となって銀行等から調達した負債ではなく、投資家からクラウドファンディング形式で調達した資金を、不動産取得に活用することで、自身の直接的なリスクを軽減したうえで、新たな不動産プロジェクトに取り組める、というメリットがあります。

銀行融資が期待できない物件にも投資できる

借地権付きの土地物件や、底地案件、既存不適格の建物物件等については、基本的に、銀行が担保価値を認めず、銀行からの融資を期待することは、難しいのが実情です。

その点、不動産クラウドファンディングを活用すれば、プロジェクトの収益性や、社会的な意義に共感する、全国の個人投資家から、資金調達を行えるようになります。

投資家の反対表明を恐れることなく、ファンド運営が出来る

国内の不動産クラウドファンディング・サービスの大半で、投資家と不動産クラウドファンディング事業者との間の契約体系としては、「匿名組合型」が活用されています。

匿名組合の場合、投資家は「匿名組合員」となり、不動産クラウドファンディング事業者側は「(匿名組合の)営業者」となります。

そして、匿名組合の特質として、匿名組合員は、ファンド(組合)の具体的な経営に関して、参与権・執行権を持ちません。

このため、不動産クラウドファンディング事業者としては、投資家からの反対表明に対して懸念・気遣いする必要が無く、自身の裁量・判断のもとに、ファンド運営を進めることが出来ます。

自社が開発・販売している投資用不動産の「出口」

投資用不動産の開発・販売を本業としている不動産事業者が、不動産クラウドファンディング事業に参入する場合、ファンドの投資対象不動産が、自社にて開発した投資用不動産、とされているケースがあります。

この場合、不動産クラウドファンディング事業者としては、(銀行融資の締め付け等によって)従来の個人投資家・アパート経営者に対しては売却が難しくなってきた投資用不動産を、ファンドに対して売却できることとなります。

出資を通して、投資家を事業に「コミット」させる

不動産クラウドファンディング事業者が、地域課題の解決を目的としたプロジェクトへの出資を募集する場合、地域住民から、出資を受け付けるのみならず、そのプロジェクトの潜在的・将来的な「ユーザー」として、案件にコミットしてもらうことが出来るようになります。

ファンドからの手数料収入

不動産クラウドファンディング事業者としては、採用するファンド形態に応じて、

- ファンドが不動産を取得・売却する時に、「売買仲介手数料」を徴収したり、

- ファンドの不動産運営をサポートして、「PM報酬」(プロパティ・マネジメント報酬)を得たり、

- ファンドの資産運用を代行することで、「AM報酬」(アセット・マネジメント報酬)を収受したり、

などといった形で、様々な「手数料」収入を得ることが出来る場合があります。

投資家の「囲い込みツール」としての活用

不動産クラウドファンディング事業者としては、

- 1口数万円程度の少額から投資できる、

- 年率換算利回り5パーセント前後程度の、

- 3か月~半年程度の運用を予定するファンドを、組成・募集することで、

「不動産投資に興味はあるが、すぐにはまとまった資金を用意することは難しいし、数十年もかけて投資資金を回収していくことは難しい」という、潜在的な不動産投資家層に対して、早くから、アプローチを図ることが可能となります。

不動産を会計上「オフバランス」出来る

自身が、不動産特定共同事業法上の「第3号事業許可」及び「第4号事業許可」を取得したうえで、外部に組成したSPC(特別目的会社)に不動産を保有させる、「特例事業スキーム」を利活用すれば、現在自身の貸借対照表上にある不動産を、会計上、オフバランス(=除去)することが可能となります。

この場合、不動産を現預金に変え、その資金で、より収益率の高い新規事業等を成功させれば、不動産事業者本体のROA(総資産利益率)を上げることが出来、特に上場企業の場合、自社の株主からの評価を高めることが可能となります。

投資家にとっての、不動産クラウドファンディングのメリット

私たち個人投資家にとって、不動産クラウドファンディングへの投資には、主に下記のようなメリットがあります。

「優先劣後スキーム」で投資家の元本が保護されている

国内の不動産クラウドファンディング・サービスの大半で、

- サービス運営会社の、共同・劣後出資によって、

- 投資家の優先出資元本を、一定程度まで保護する、

「優先劣後スキーム」が採用されています。

賃料収入が思ったように得られなかったり、売却時に赤字が生じてしまった、等の原因で、万が一、ファンドの運営に、損失が生じてしまったとしても、その損失が、不動産クラウドファンディング事業者の劣後出資幅未満、に収まれば、投資家の優先出資元本は、毀損を免れる古都となります。

参考:

不動産クラウドファンディングの優先劣後方式とは|メリット&デメリット、各社の採用状況を検証

各ファンドの期待利回りが高い

不動産クラウドファンディング事業者各社の提示している期待利回りは、各事業者、並びに、個別の案件・ファンドによって様々ですが、概ね、年率換算で3パーセント程度~10パーセント弱程度の、極めて高い期待利回りが提示されています。

仮に、それだけの期待利回りが、真に実現する、とすれば、これだけ低金利が定着した日本国においては、かなり魅力的な投資先となります。

先着方式募集だけなく、抽選募集も併用している事業者がある

不動産クラウドファンディング事業者は、主に先着方式によって、新ファンドへの投資募集を行っていますが、この場合、その事業者が人気であり、かつファンドの内容も魅力的だと、出資募集開始直後に、投資家からの投資申込が殺到し、あっという間に、投資枠が埋まってしまうことがあります。

この点、先着方式だけではなく、抽選方式による募集も併用している不動産クラウドファンディング・サービスの場合、投資家自身が、自分のスケジュール・都合に合わせて、抽選方式募集期間中に投資申込を済ませておくことが出来るため、メリットがあります。

匿名組合型の場合、投資家の「有限責任性」が確保されている

匿名組合を法律で規定しているのは商法ですが、商法第536条において、「匿名組合員は、営業者の行為について、第三者に対して権利及び義務を有しない。」旨が明文規定されています。

すなわち、匿名組合型の不動産クラウドファンディング・サービスに対して投資している限りにおいては、投資家は、自身が出資した元本全額を上回る損失は被ることが無い、という、「有限責任性」が確保されている、と換言出来ます。

※ただし、任意組合型の不動産クラウドファンディング・サービスの場合は、別段となるケースがあります。詳しくは、不動産クラウドファンディングにおける任意組合と匿名組合の違いに関する解説記事をご覧下さい。

上場企業が直接運営している不動産クラウドファンディングもある

国内の不動産クラウドファンディング業界へは、昨今、各企業の新規参入が相次いでいますが、その中には、国内証券市場の上場企業も含まれます。

2021年8月現在、上場企業が運営にあたる不動産クラウドファンディング・サービスとしては、下記のような物があります。

| サービス名 | 運営会社 | 上場市場 |

| Rimple | プロパティエージェント株式会社 | 東証一部 |

| ジョイントアルファ | 穴吹興産株式会社 | 東証一部 |

| TREC FUNDING | トーセイ株式会社 | 東証一部 |

| A funding | 株式会社AMBITION | 東証マザーズ |

| X-Crowd | 株式会社インテリックス | 東証一部 |

| i-Bond | 株式会社マリオン | ジャスダック |

| RENOSYクラウドファンディング | 株式会社GA technologies | 東証マザーズ |

| 信長ファンディング | 株式会社ウッドフレンズ | ジャスダック |

引用日:2021年8月30日

上場企業の場合、当然、未上場企業と単純比較すれば、対外信用力は高く、内部統制においても優れていると思料されます。

こうした上場企業が直接サービス運営にあたる不動産クラウドファンディングに投資できる、という点は、投資家にとり、メリットと言えます。

「ほったらかし投資」が出来る

投資家が、自らアパート経営やマンション投資に取り組む場合、

- 取得する物件の選定や、

- 物件の買い付け・購入手続き(※登記手続き等も含む)

- 物件の修繕・リノベーション

- 入居者の募集(賃料決めや、賃貸借契約の作成・締結作業等含む)

- 入居者の管理

- 賃料滞納者への対応や、退去後の処理(新たな入居者の確保等)

- 物件の管理・メンテナンス

- 最終的な物件売却の各プロセス

等々、様々な作業に追われる事となります。

この点、不動産クラウドファンディングの場合であれば、ファンド・不動産の実質的な運営は、全て、不動産クラウドファンディング事業側が行いますので、投資家においては、「ほったらかし」が効くこととなります。

不動産クラウドファンディング投資のリスク

複数のメリットが見込める、不動産クラウドファンディング投資ですが、投資家としては、実際の出資にあたり、下記のような、「不動産クラウドファンディングならではのリスク」に対して、あらかじめ、留意・注意をする必要があります。

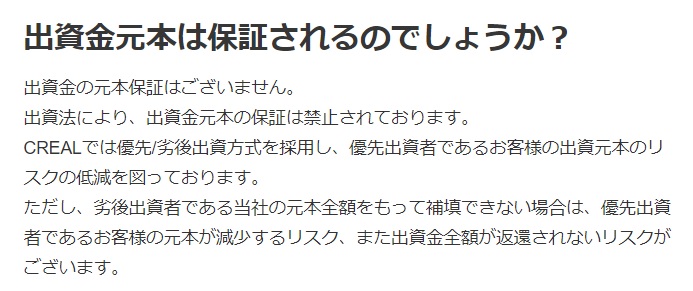

不動産クラウドファンディング・プロジェクトが、元本割れしてしまうリスク

国内不動産クラウドファンディング業界大手、creal(クリアル)ののFAQページ。出資金の元本保証は無く、元本割れのリスクがある旨が明記されています。

引用元:https://creal.jp/faqs/23

不動産クラウドファンディングは投資商品であり、元本割れのリスクがあります。

一般的に、不動産クラウドファンディングの場合、ファンド運営者は、

- 投資対象物不動産から、ファンド運用期間中に得られると見込まれる、賃料収入(インカム・ゲイン)

- 不動産を最終的に売却した時に期待できる、売却益(キャピタルゲイン)

の2点から、出資者向けの利益分配を計画します。

しかし、上記2つの収益源は、それぞれ、下記のようなリスク要因を抱えています。

不動産からの賃料収入(インカムゲイン)が抱えるリスク

インカムゲインが想定通りに実現しないケース(リーシング・リスクが具体化するケース)としては、下記のような事例が考えられます。

- ファンドの運用開始直後に、入居者が退去してしまった:

一般的に、不動産クラウドファンディング案件の多くで、取得対象となる不動産には、既に賃借人が入居しています。

そして、その賃貸借契約期間は、残り数ヶ月~数年程度(※少なくとも、ファンドの運用期間中は継続予定)、とされているケースが多くあります。

しかしながら、その賃貸借契約の多くは普通賃貸借契約であり、かつ、日本国の借地借家法では、少なくとも賃借人は、退去日の1か月前~数ヶ月前程度に予告すれば、たとえ、賃貸借契約の期間中であったとしても、賃貸借契約を解約し、物件を退去することが出来ます。

賃借人の意向によって、投資対象物である不動産から、入居者が即座に退去してしまった場合、当然、賃料収入は途絶えてしまうこととなります。 - 新たな入居者の確保が不調に終わった:

既存の入居者が退去した場合、不動産事業者としては、直ちに、新たな入居者の確保(リーシング)に努めることとなります。

しかしながら、建物のグレードや、周辺の賃貸物件と比較した際の競争力、最寄駅からのアクセスの良悪等によっては、なかなか、新たな入居者が確保できないリスクがあります。

空室期間が長くなればなるだけ、収受できる賃料は、想定をどんどん下回っていくこととなります。 - マスターリース契約が履行されなかった:

不動産クラウドファンディング案件の中には、不動産特定共同事業者や、その関連会社、はたまた、外部の専門会社などが、投資対象物不動産について、マスターリース契約を締結しているケースがあります。

マスターリース契約が適正に履行されれば、上述したような空室発生リスクは軽減し得ることとなりますが、市況の悪化や不祥事等により、マスターリース契約を行っている会社が、事前約定通りのマスターリースを履行しなかった場合、インカムゲインは更なるリスクにさらされることとなります。 - そもそもの想定賃料が不当に高額だった:

不動産特定共同事業者は、ファンド募集にあたり、物件の賃料相場等を調査したうえで、想定賃料を設定します。

実際問題として、想定賃料を高くすればするほど、案件の想定分配率は高まり、投資家にとっても、魅力的な投資先と映りやすくなります。

こうした事情により、そもそもの想定賃料が割高に(=甘めに)設定されていた場合、ファンドが従前想定通りのインカムゲインをあげることは、難しくなるリスクがあります。

投資対象不動産のキャピタルゲイン(売却益)が抱えるリスク

キャピタルゲイン(売却益)が事前想定通りに実現できないリスクとしては、下記のような物があります。

- 不動産市況の急激な悪化:

物件取得時と比較し、ファンドの運用期間中に、不動産関連市況が急激に悪化した場合、投資対象物不動産を、市場で適正価格で換価することが出来ないリスクがあります。

近年では、リーマンショックやコロナショック、スルガ銀行の不正融資問題等が生じた際に、不動産市況が大幅に悪化したケースがありました。

機関投資家などの大口不動産投資家が、不動産のオフバランス化を進めたり、銀行等金融機関が、不動産向けの融資締め付けを図ったりなどすると、不動産市場における需給のバランスが崩れ、本来見込まれていたキャピタルゲインが想定通りに収受できないリスクが拡大する危険性があります。 - 取得価額が割高であったケース:

不動産クラウドファンディング事業者は、不動産事業(宅地建物取引)のプロフェッショナルですが、ミスはあります。

物件の、そもそもの取得価額が、関係者の意に反して、割高であった場合、取得価額を上回る値段での売却は困難となり、キャピタルゲインが失われるリスクが生じます。 - (大型開発案件の場合)許認可が取得できないケース:

広大な敷地を購入し、マンション開発を実施、竣工後に各戸を小口で売却していくようなプロジェクトや、ホテル開発プロジェクト、太陽光発電所開発案件等の場合、不動産プロジェクトを進めるにあたり、行政当局等からの許認可を取得が必要なケースがあります。

事前の行政とのすり合わせが不十分だったり、監督官庁の急な意向変更、担当者間の引継ぎ不備などによって、必要な許認可の取得が、想定以上に遅れる等すると、開発プロジェクトそのものが暗礁に乗り上げ、ひいては、キャピタルゲインが喪失されるリスクが高まることとなります。

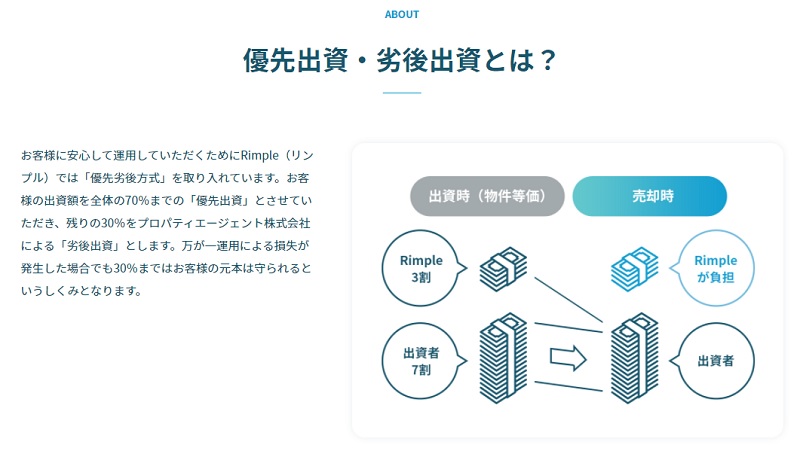

不動産クラウドファンディングならではの「優先劣後方式」は、リスク軽減策としては有用だが…

国内の不動産クラウドファンディング事業者の多くが、優先劣後方式による投資家保護スキームを取り入れています。スキームは確かに有用ですが、その効果には限度があることを踏まえておく必要があります。

画像引用元:https://funding.propertyagent.co.jp/

国内の不動産クラウドファンディング事業者の多くが、「優先劣後方式」による投資家元本保護を提唱しています。

これは、サービス運営会社が、投資家と同様、ファンドに対して共同出資(セイムボート方式出資)し、ファンドに損失が生じた場合は、運営会社自身の出資分から、その損失を被りましょう、という仕組みです。

例えば、ファンドが1億円の不動産を購入する場合、

- 全体の7割に相当する、7,000万円は、投資家からの優先出資分として募集をし、

- 残りの3,000万円は、不動産特定共同事業者が、劣後出資する、

- そして、ファンドに損失が生じた場合は、不動産特定共同事業者の劣後出資分から毀損するようにすることで、

- ファンドの損失が3,000万円以内に収まった場合は、投資家の出資元本が保護される、

というスキームです。

これは、その他のクラウドファンディング投資(融資型クラウドファンディングや、株式投資型クラウドファンディング)では見られない、不動産投資型クラウドファンディングならではの仕組みであり、投資家の元本毀損リスクを軽減する施策としては、確かに、有用なものです。

ただし、私たち個人投資家としては、この優先劣後方式とて、決して、万全のリスク回避策ではなく、あくまでも、限界があるものだ、ということを、よく承知しておく必要があります。

- ファンドの損失が、不動産特定共同事業者の劣後出資分(割合)を超過してしまった場合、当然、投資家の出資元本も、毀損してしまうわけですし、

- そもそも、劣後出資の具体的な割合や、金額は、不動産特定共同事業法等にて定められているわけではなく、あくまでも、不動産事業者のさじ加減ひとつ、というのが実情ですので、

- 実際問題として、優先劣後方式が採用されていない不動産クラウドファンディング案件も、現に存在するため、

です。

【不動産クラウドファンディングのアキレス腱】流動性上のリスク

不動産クラウドファンディングへの出資にあたり、私たち個人投資家が留意すべく大きなリスクのひとつが、不動産クラウドファンディングならではの「流動性上のリスク」です。

不動産クラウドファンディングへの出資は、原則として、中途解約が出来ない

不動産クラウドファンディング案件へと出資する場合、私たち個人投資家は、不動産特定共同事業者との間で、匿名組合契約を締結することとなります。

そして、この匿名組合契約は、原則として、ファンドの運用期間中に、出資者側から、一方的に、中途解約することが、出来ません。

すなわち、ファンドの運用期間中に、急に手元資金が乏しくなり、出資中のファンドを解約し、換金したい、と考えたとしても、その要請に、不動産クラウドファンディング業者は、原則として、応じてくれません。

※ただし、不動産特定共同事業法第26条の定めのおかげで、クーリングオフは活用可能です。

不動産クラウドファンディングへの投資とよく比較される、REIT(上場リート)への投資の場合、投資家は、いつでも、その投資証券を、市場にて換価(現金化)することが可能です。

これに対して、不動産クラウドファンディングの出資持分を譲渡したり、売買したり、といった機能が提供されているオープン・マーケットは、現在の日本には、存在しません。

この「流動性上のリスク」は、不動産クラウドファンディングへと出資するにあたり、私たち個人投資家が、最も注意しなければならないリスクの一つです。

現に、不動産クラウドファンディング各社の募集ファンドの中には、運用予定期間が1年間を超えるような案件も、ごく頻繁に散見されます。

そうしたファンドに出資する場合、少なくとも、そのファンドが運用満期を迎えるまでの間は、資金が手元に返ってくることは有りません。

参考:

不動産クラウドファンディングとリート(REIT)投資を徹底比較|利回り・安全性・流動性等にある大きな相違点とは

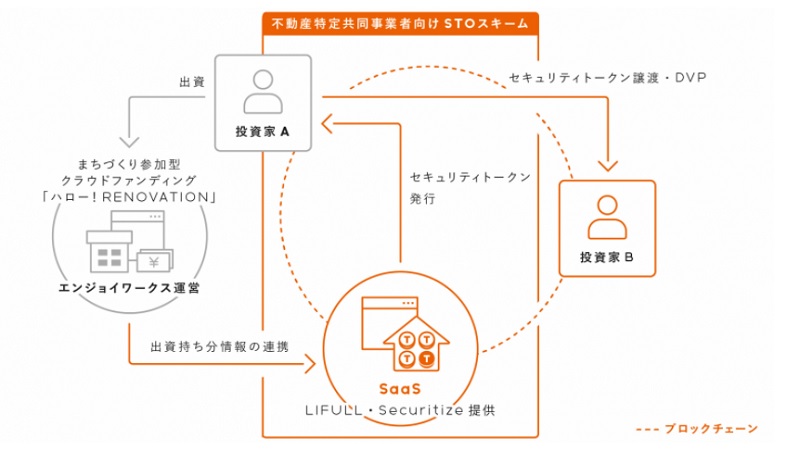

ブロックチェーン技術の活用などによって、ファンドへの出資持分を譲渡可能とするシステムもあるが…

LIFULL社では、不動産特定共同事業者向けに、STOスキームによって、出資持分のセカンダリ取引機能を付与するサービスを提供しています。

画像引用元:https://lifull.com/news/18693/

不動産クラウドファンディングの出資持分に対して、セカンダリ取引機能を提供しよう、という試みは、実はしばらく前から、各事業者の間で、試験的に行われてきました。

※詳しくは後述致しますが、「セカンダリ取引市場が無く、かつ、中途解約もできない → 必然的に、長期運用ファンドは不人気となり、短期運用ファンドの募集が中心となる」という流れは、不動産特定共同事業者側にとっても、決して好ましい物ではありません。このため、不動産特定共同事業者の間でも、なんとかして、この、流動性上のリスクを軽減できないものか、と、様々な取り組みが行われています。

例えば、LIFULL社では、ブロックチェーン技術を活用し、不動産クラウドファンディングの出資持分を、ST(セキュリティ・トークン)によって裏付け、投資家同士で状取引を行えるようなシステムが、実際に提供されています。

ただし、こうした技術を活用し、投資家に、出資持分のセカンダリ取引機能を提供したとしても、あくまでも「(出資持分の)買い手が現れた場合」というのが、前提条件となります。

出資持分の具体的な譲渡先が現れない限り、「中途解約不可・譲渡も不可」という根源的なリスクそのものは、クリアされないのです。

参考:

LIFULLが提唱する、不動産クラウドファンディングへの、STOスキーム導入とは

不動産クラウドファンディング事業者の破綻リスク

不動産クラウドファンディングに出資する場合、投資家は、一旦、不動産特定共同事業者の指定する銀行口座に、投資資金を預託(デポジット)することが多くあります。

そして、万が一、当該不動産事業者が経営破綻し、破産手続きを開始した場合、不動産特定共同事業者の指定口座に預託している資金は、その性質上、不動産事業者の財産として取り扱われ(不動産事業者の、預り金負債勘定)、他の財産と同様、破産手続きの中で処理されることとなります。

万が一、そのような事態が生じた場合、投資家の預託金は、重大なリスクにさらされてしまうこととなります。

また、不動産クラウドファンディング事業者による、ファンドへの劣後出資割合が大きい場合、ファンドの保有下にある、投資対象物不動産についても、不動産事業者の財産である、と判断されてしまう可能性があります。

この場合は、無論、ファンドの運用の継続に、重大なリスクが顕在化することとなります。

投資対象不動産に迫る自然災害リスク・経済変動リスク

不動産クラウドファンディングの投資対象は、あくまでも、「不動産」(土地や、建物)であり、世間に物理的に存在している物です。

このため、万が一、大規模な自然災害が発生し、投資対象物不動産が、その災害によってダメージを受けてしまった場合、ファンドの運営には、重大な危機が訪れることとなります。

特に日本は、地震等、大きな災害の発生リスクが、決して小さくない国です。

いつ、自分の出資中のファンドの投資対象物不動産が、自然災害リスクに巻き込まれてしまったとしても、おかしくはありません。

また、昨今のコロナ・ショックに代表されるような、大規模な経済変動の発生もまた、不動産クラウドファンディングにとっては、リスクとなります。

例えば今般、コロナ禍でのテレワーク需要の高まり等によって、都内のオフィス物件の空室率は、少しずつ、上昇しつつあります。

もしも、自分が出資しているファンドが、都内オフィス物件を投資対象とするものだった場合、ファンドの分配や、償還にも、看過できないリスクが顕在化してしまうこととなります。

【海外向け不動産クラウドファンディングは要注意】為替変動リスク

不動産クラウドファンディング業界では、まだまだ、少数派ですが、TECROWD(テクラウド)のように、国外の不動産プロジェクトへと投資をするファンドを専門的に募集している事業者も存在します。

特に、経済発展の著しい、発展途上国の不動産プロジェクトへと投資する場合、投資先地域の今後の経済発展によっては、大きな収益を得ることが出来る場合も有り、そのメリットは小さくありません。

しかしながら、国外案件に投資する場合、投資家としては、その余様々なリスクに加えて、「為替変動リスク」をも、許容しなくてはならなくなる場合も有ります。

※為替ヘッジが付帯したファンドを除く。

例えば、1ドル110円のタイミングで、米ドル建て運用ファンド(予定分配率3パーセント。1年間運用)へと、100万円(約9,090ドル)を出資したとします。

このファンドが、1年後、無事に3パーセントの分配を実現したとすると、分配金プラス償還金の合計は、9,362ドル程度(9,090ドル×1.03)となります。

ただしその時、ドル円のレートが、1ドル100円へと、円高ドル安方向へ変動していたら、どうなるでしょうか。

9,362ドルは、1ドル100円のレートでは、93万6,200円となります。

すなわち、

- ファンドそのものは、予定通りの運用・分配利回りを実現できたのに、

- 為替変動リスクの影響で、最終的な投資損益が、マイナスになってしまった(100万円→93万6,200円)、

という結果が、生じてしまうこととなります。

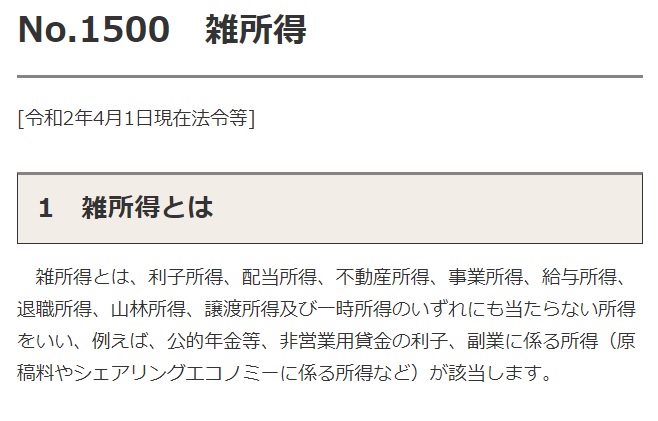

投資家本位の無理な節税は、税務上のリスクを生むことも

不動産クラウドファンディングで得た分配金は、雑所得に該当。総合課税の対象となります。

画像引用元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm

不動産クラウドファンディングへと投資するにあたって、私たち個人投資家があらかじめ把握しておくべきなのが、

「不動産クラウドファンディング投資には、税制上の優遇措置は、(ほぼ、全く、)講じられていない」

という事実です。

まず、不動産クラウドファンディング投資を経て得た利益(分配金)は、現在の所得税法下では、所得の種類としては「雑所得」に該当することとなります。

そして、課税制度としては、(申告分離課税制度は利用できず、)総合課税の対象となります。

実物不動産へと投資する場合、

- 不動産事業で生じた赤字を、他の所得と相殺する、「損益通算」や、

- 損益通算を行っても尚残った損失を、翌年以降に損金として利用する、「繰り越し控除」等といった、

税務上の優遇策を利用することが出来ますが、不動産クラウドファンディング投資(匿名組合への持分出資)の場合は、こうした税制上の優遇措置を利用することは、一切、出来ません。

また、上場企業株式投資などで認められている、申告分離課税制度が利用できない関係上、不動産クラウドファンディング事業者から収受した分配金は、投資家のその他所得(給与所得等)と合算して課税されることとなるため、既に給与所得が大きく、高い税率を課せられている投資家の場合、不動産クラウドファンディングによって得た利益に対しても、高額の税金が課せられてしまうリスクがあります。

そして、一番怖いのが、こうした税制上の不遇を嘆くあまり、投資家が、無理な節税策を講じてしまうことです。

例えば、

- (不動産クラウドファンディング投資以外にも活用しているにも関わらず)パソコンやスマートフォン等の通信機器の購入費用を、「不動産クラウドファンディング投資に利用すために購入した」として、損金計上してしまったり、

- 「不動産クラウドファンディング投資のための事務所だ」として、自宅の賃料を、地代家賃として損金計上したり、

等といった、合理性を欠く節税策をとってしまい、それらが後日、税務調査などによって課税当局へと露見すれば、延滞税や、場合によっては、重加算税まで課されてしまうリスクがあります。

不動産クラウドファンディング事業者によるファンド運用期間の長期延長リスク

上述もしたように、不動産クラウドファンディングへの出資契約は、原則として、中途解約が出来ません。

そして、この流動性上のリスクを忌避すべく、投資家としては、やはり、短期運用型のファンドを志向する傾向があります。

しかしながら、ファンドの運用予定期間が短くなればなるほど、不動産クラウドファンディング事業者にとって、ファンドの運用は、難しいものとなります。

例えば、不動産市況が冷え込んでしまった場合、「あと1年間、物件を塩漬けに出来れば、再来年頃には、市況が回復しているはず」であったとしても、ファンドの運用終了期限が迫っていれば、投資家への元本償還を実施すべく、たとえそれが「ベストディール」でなかったとしても、不動産の売却を優先しなくてはならなくなる場合があります。

こうしたリスクを踏まえ、不動産クラウドファンディング事業者の中には、「不動産特定共同事業者の判断で、ファンドの運用期間を、一定程度、延長できる」としているケースがあります。

もしも、不動産特定共同事業者が、実際に、ファンドの運用期間延長を決定した場合、私たち個人投資家のもとへと資金が償還されてくるのは、「さらに先」のこととなってしまうリスクがあります。

不動産クラウドファンディング事業者にとってのリスク

不動産クラウドファンディングを事業として展開する、不動産特定共同事業者においても、サービス運営にあたっては、下記のようなリスクがあります。

ファンドの「短期間運用」のもたらすリスク

投資家の志向に沿うように、不動産クラウドファンディングの募集するファンドも、短期運用型のものが多くなっています。

画像引用元:https://onigiri.world/fund/

上述もしたように、投資家と不動産クラウドファンディング事業者との間で締結される、匿名組合契約は、原則として、中途解約が出来ません。

このため投資家は、資金が長期間拘束されることを嫌い、短期運用型のファンド(概ね、数ヶ月~半年程度で償還を迎えるファンド)を志向する傾向があります。

その影響で、不動産クラウドファンディング事業者各社が公開・募集するファンドも、一般的には、比較的短期~中期の運用期間を見込むものが多くなっています。

しかしながら、このような、「投資家の需要に妥協した形での」短期運用型ファンドの乱立は、不動産クラウドファンディング事業者にとって、リスク要因ともなり得ます。

実際問題として、本当に利幅の大きい、不動産事業者にとって理想的な「ディール」は、数年規模の開発・運用期間を要するプロジェクトであることが一般的です。

- 耕作放棄地や山間地などで、地元の土地所有者・団体などと交渉を行ったうえで、大規模な土地取得を行い、

- 管轄する行政当局(都市計画を担当する、各地域の土木事務所等)と、場合によっては、土地の用途変更等に関する膨大な手続きを行い、

- 上下水や電気、ガスなどといった、公共インフラを整えたうえで、

- マンション開発や、宅地開発を行い、

- エンドユーザー向けに、小口で(割高に)譲渡していく、

というプロジェクトの場合、数年どころか、場合によっては、10年単位の時間がかかることも、珍しくありません。

※特に、最後の、エンドユーザー向けの分譲においては、一気に売り出すよりも、「第1期」「第2期」「第3期」…と期間を分けて、少しずつ、小出しで分譲していくほうが、グロスでの利益幅は大きくなります。

しかし、昨今の不動産クラウドファンディングで一般的な、「数ヶ月~半年程度」の運用期間を前提とした資金調達では、上記したような、真に利幅の大きい不動産開発・取引を行うことは出来ません。

それにも関わらず、投資家に対しては、期限通りの分配・償還を行わなければならない。

こうした事情は、不動産クラウドファンディング事業者のキャッシュフローを(場合によっては)圧迫しかねず、悪くすれば、「満期を迎えるファンドの償還原資を確保するために、新規ファンドを募集する」という、自転車操業・ポンジスキーム状態に陥ってしまうリスクも含有しているものです。

「中途解約可」で資金調達する場合、不動産クラウドファンディング事業者には、キャッシュフロー上のリスクが

現状の不動産クラウドファンディング市場において、数年単位の運営期間を予定するファンドで新規を集めるためには、「出資契約の途中解約を、可とする」というのが、最も手っ取り早い手法となります。

いつでも中途解約が出来る、となれば、投資家としても、長期運用型ファンドへと出資する心理的なハードルが下がることとなりますので、数年~場合によっては10年単位の運用を予定するファンドでも、募集がしやすくなる可能性があります。

ただし、「出資の途中解約可」とする場合、昨今のコロナショックのように、世間の経済情勢が一気に悪化した場合、状況を危惧した投資家が、一斉に、出資の途中解約を申し出てくる可能性があります。

「途中解約可」としておきながら、「投資家からの途中解約が集中しているため、解約に応じることが出来ない」等という事態となってしまえば、それこそ、信義則上も、法的にも、重大なリスクとなりかねません。

このため、出資の途中解約を認める以上、各ファンドの募集額は、あくまでも、不動産クラウドファンディング事業者が、いつでも、自身の資金力で、投資家の出資持分を買い取れる程度の金額、としておく必要があります。

自身の買取り余力を上回る額の出資を募り、その後、出資の途中解約申請が殺到した場合、不動産事業者自身のキャッシュフローが、完全にショートしてしまうリスクがあるため、です。

不動産クラウドファンディング事業者自身のブランドを傷つけることとなるリスク

不動産事業者にとって、不動産クラウドファンディング・サービスの展開は、個人投資家に対し、自身の事業やサービス、ブランドなどについて、知名度向上を図ることのできる、良い機会です。

しかしながら、その反面、もしも、ファンド運用等においてトラブルが発生した場合、かえって、投資家からの反発を買い、自身のブランドを傷つけてしまうリスクもあります。

特に、上場企業のように、ステークホルダーが多い企業の場合、万が一の有事(例えば、ファンドの運用が不調に陥り、出資者の投資元本が毀損してしまうような事態)の際に、

- 何らかの経済的なフォローを求めてくる、出資者と、

- 会社の損益・配当を最優先する、株主との間で、

運営会社自体が、板挟み状態になってしまうリスクもあります。

リスクを抑えた不動産クラウドファンディング投資法

上記したようなリスクを踏まえたうえで、私たち個人投資家が、出来るだけリスクを最小化しつつ、不動産クラウドファンディング投資に取り組む場合、どのような施策が有効でしょうか。

ここからは、私の個人的な考えを、いくつか、述べてみたいと思います。

不動産クラウドファンディング投資の「元本割れリスク」対策

不動産クラウドファンディング投資において、出資元本の「元本割れリスク」を出来るだけ軽減するためには、ひとえに、「元本割れリスクの高いファンドを見極め、そのようなファンドには出資をしない」という事に尽きます。

それでは、どのようにして、元本割れリスクの大小を見極めるか、と言えば、「ファンドの目論見(事業戦略)の妥当性を真剣に検討する」ことが、何より大切です。

一般的に、不動産クラウドファンディング事業者は、募集予定のファンドを、募集開始日時の、遅くとも数日前まえでには、情報公開します。

そして、事前にその事業者に投資家登録を済ませていれば、

- ファンドが取得予定の物件の、詳しい名称や、所在地

- 想定している賃料や、売却代金

といった情報が閲覧できます。

※逆に言えば、投資家登録済のユーザーに対して、上記のような情報をしっかりと開示しない事業者については、「出資の対象外」と考えていいのでは、と、個人的には思います。

例えば、投資対象物不動産が、マンションの居室である場合、インターネットサイトを見れば、

- 詳しい家賃や、

- これまでの売買価額の情報が、

閲覧できる場合があります。

投資対象物が土地なのであれば、国税庁の路線価情報サイトで路線価を確認し、大まかな土地値を把握することが出来ますし、国土交通省の「土地総合情報システム」を使えば、近隣土地の実際の取引事例を確認することも可能です。

このように、自宅にいながら、インターネットを活用して行える調査にも、様々なものがありますし、更に、投資対象物が近所にあるのであれば、実際に現地を訪れ、

- 最寄駅からのアクセスや、

- 物件周辺の環境などを、

自分の目で確認することも可能です。

※ただし、投資対象不動産の現在の居住者や、周辺住人等に、迷惑となるような行為は、してはなりません。

こうした地道な調査を経て、ファンド概要に記載されている「想定賃料」や、売却予定価額の妥当性について、十分な納得が出来てから初めて、具体的な出資の判断を行うべきであろう、と、私は思います。

不動産クラウドファンディングの「流動性リスク」対策

本記事においては、繰り返し、述べて参りましたが、不動産クラウドファンディング事業者の募集するファンドに出資した場合、その出資の途中解約は、原則として、出来ません。

この「流動性上のリスク」を軽減するためには、下記のような施策が有効策となり得ます。

短期間運用を予定するファンドに限定して出資する

長期運用型ファンドへの出資に消極的な投資家意向を反映して、昨今の不動産クラウドファンディングでは、数ヶ月程度の、短い運用期間を予定するファンドも、多数、提供されています。

流動性上のリスクを軽減するために、こうした短期運用型ファンドに限定して出資検討をする、というのは、合理的な選択と言えます。

出資の途中解約を可としている事業者に投資家登録する

国内の不動産クラウドファンディング事業者の中には、投資家による、出資の途中解約を、「可」としている事業者もあります。

不動産クラウドファンディングへの出資にあたり、出資の途中解約を不可としている事業者は敢えて考慮外とし、中途解約を「可」としている事業者のファンドのみに対し、集中的に投資する、というのも、一案と言えます。

参考:

【不動産クラウドファンディング事業者別】中途解約可否一覧表

不動産クラウドファンディングにおける「事業者リスク」対策

国内不動産業界大手「トーセイ」が運営する、TREC Fundingのように、東証一部上場企業が直接運営するサービスも増えてきました。こうしたサービスの利用が、不動産クラウドファンディングの事業者リスクを軽減させる可能性もあります。

画像引用元:https://trec-funding.jp/

不動産クラウドファンディング投資に際しての「事業者リスク」を軽減する術としては、

- 出資先事業者の適切な分散

- 信用力のある不動産クラウドファンディング事業者の選定

といったところが鍵になってくるものと思います。

出資先事業者の分散

「卵をひとつの籠に盛るな」は、投資の格言と言われますが、不動産クラウドファンディング投資においても、

- 出資する不動産クラウドファンディング事業者、並びに、

- 投資先のファンド

については、一定程度、適切な分散を行うことが推奨されます。

ただし、やみくもに分散・投資家登録を進めるのではなく、後述するように、各投資家自身の視座・目線から、「信頼に値する不動産クラウドファンディング事業者」を見極めたうえで、口座開設手続きを進めるべきでしょう。

対外信用力の高い不動産クラウドファンディング事業者の選定

不動産クラウドファンディングへの投資において、不動産クラウドファンディング事業者そのものの破綻リスクは、最も敬遠したいリスクの一つです。

ましてや、事業者の不正リスク等については、言語道断。

こうした事業者リスクを極力軽減するための現実的な施策としては、やはり、

- 厳しい上場審査を通過し、

- かつ、定期的に、外部監査機関による監査を受けている、

国内市場上場企業が運営する不動産クラウドファンディング・サービスを選ぶことが、端的であろうと思います。

一般的に言って、資金力・資金調達能力、双方に長けた、上場企業の場合、単純に経済的な目的で、不動産クラウドファンディング・ビジネスを展開しているケースは、稀であろうと、個人的には考えています。

彼らが不動産クラウドファンディングに参入する目的は、

- 今すぐ、多額の投資資金を用意して、不動産投資を行うことは、難しいが、

- 将来的には、不動産投資に対し、前向きな考えを持っており、

- 少額から、気軽に不動産投資を行えるのであれば、是非、やってみたい、と考えている、

潜在的な不動産投資家層に対して、早めのブランディング・囲い込みを図ることであることが一般的です。

こうした事業者が、不動産クラウドファンディングで資金調達を実施するために、わざわざ、不正リスクを負うことは、あまり考えづらい。

更に、未上場の零細企業と単純比較すれば、急に倒産したり、周辺ステークホルダーの利害も考えずに急にサービスを停止してしまうような事態もまた、想定しづらいのでは、と思います。

参考:

不動産クラウドファンディング業界の求人情報まとめ|上場企業中心に採用情報サイトをご紹介

Author Info

-

金融と知識で人生をエンパワメントする複合メディア、「fill.media」。

中でも、クラウドファンディング投資(不動産投資型クラウドファンディングや、融資型クラウドファンディング)専門の検証チームでは、日本国内で展開されている不動産クラウドファンディング(不動産特定共同事業)サービス等に関する最新情報を提供するほか、クラウドファンディング投資業界の市場調査、各社の公開済ファンドの検証などを実施しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞