不動産クラウドファンディングの優先劣後方式とは|メリット&デメリット、各社の採用状況を検証

不動産クラウドファンディングとは

不動産事業者(宅地建物取引業者)が、不動産特定共同事業法に基づく許可・登録を取得し、「不動産クラウドファンディング事業者」となり、不動産取得のための資金をクラウドファンディング形式で調達、その後生じた利益を投資家に分配する行為を、「不動産クラウドファンディング」と言います。

不動産クラウドファンディングの基本的な仕組み

不動産クラウドファンディングの基本的な流れは、下記の通りです。

- 不動産事業者が、国道交通省、ないしは、都道府県知事から、不動産特定共同事業法の許可(小規模不動産特定共同事業の場合は、登録)を取得。また、出資募集等を管理するサービスサイト等のシステム開発を実施。

- 立ち上げたサービスサイト(不動産クラウドファンディング・サイト)上で、ファンドを公開し、投資家からの出資を募集する。

- 投資家から集めた資金で、不動産の取得や、リノベーション等を実施する。

- 不動産保有期間中に生じた賃料収入(インカムゲイン)や、不動産売却時に生じる売却益(キャピタルゲイン)を原資に、出資者に対する利益分配を実施する。

- 最終的には、不動産の売却代金を元手に、出資者に対して元本償還を実施したうえで、ファンドは運用終了となる。

不動産クラウドファンディングのメリット

不動産事業者側のメリット

- 築年数が経過して担保価値が消失している物件や、現状赤字の不動産再生プロジェクトなど、銀行からの評価が低いプロジェクトの場合でも、クラウドファンディング形式で広く有志を募ることで、資金調達を実現できる。

- 自己資金や融資資金(借入金)だけなく、クラウドファンディングで調達した資金を用いて不動産を取得することで、自身のリスクを軽減することが出来る。

- 不動産投資に興味を持つユーザー層にアプローチすることで、将来的に、自社の不動産投資商品(アパート投資や、マンション投資等)の顧客となり得る投資家層と、接点を持つことが出来る。

投資家側のメリット

- 1万円程度の少額から、不動産投資を行うことが出来る。

- 提示されている期待利回りが高い。

- ファンド運用期間中の実務は、不動産事業者側に一任できる(=ほったらかし投資が出来る)。

- 上場企業が直接運営しているサービスもある。

- 優先劣後方式(本稿によって詳説)によって、投資家の出資元本が保護されているケースがある。

不動産クラウドファンディングのリスク・問題点

不動産事業者にとってのデメリット

- 自己資金で投資する場合と比較し、利益高が小さい。

- 不動産特定共同事業法の許可・登録の取得、及び、必要なシステム開発に、コストがかかる。

- (投資家が基本的に短期~中期運用の物を好むため)5年~10年規模の、長期間の資金調達には不向き。

投資家にとってのデメリット・リスク

- 出資の中途解約が、原則として、出来ない。

- ファンドが想定通りの収益を上げられなかった場合、元本割れが生じるリスクがある。

- 不動産の売却が奏功しなかった場合、ファンドの運用期間が延長となる場合がある。

- 実物不動産投資と違って、損益通算や繰越控除等の税務上のメリットがない。

- ソーシャルレンディング等のクラウドファンディング投資と比較すると、市場規模が小さい。

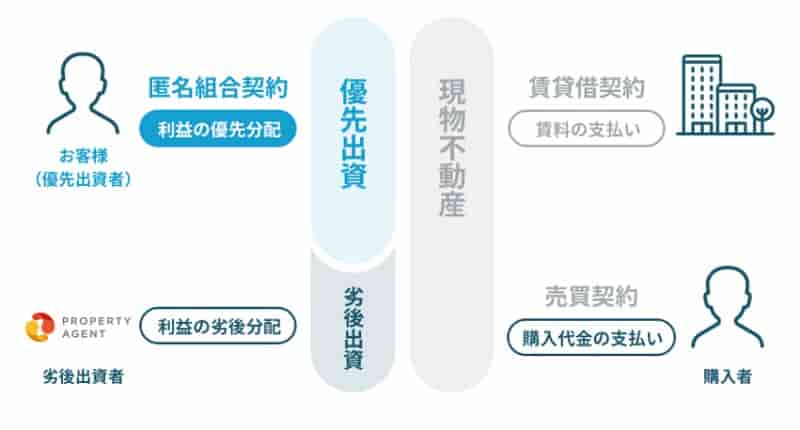

不動産クラウドファンディングの優先劣後方式とは

優先劣後方式は、投資家の出資元本を保護する仕組みとして、国内不動産クラウドファンディング業界で幅広く活用されています。

画像引用元:Rimple

優先劣後方式の概要

- 不動産クラウドファンディング事業者が、投資対象不動産の取得資金の一部を、劣後出資する。

- 投資家の出資元本は、「優先出資」元本として取り扱われることとなる。

- 配当、及び償還は、劣後出資分(=不動産事業者の出資分)よりも、優先出資分のほうが、優先して実施される。

- ファンドに損失が生じた場合、まずは、劣後出資分から、毀損が始まる。毀損(ファンドの損失)が、劣後出資分までで収まれば、優先出資分については、元本毀損を免れる場合がある。

例えば、取得費用総額が1億円、というプロジェクトがある場合、投資家からの優先出資を7,000万円分募集し、残りの3,000万円分は、クラウドファンディング事業者側が劣後出資する、という形態を取ります。

この場合、ファンドの損失が、劣後出資分(3,000万円)以内に収まれば、投資家の優先出資元本は、毀損を免れることとなります。

なお、一般的に、出資額に対する利回りは、劣後出資のほうが、優先出資よりも高く設定されています(=劣後出資分のほうが、想定されるリスクが大きいため)。

優先劣後方式のメリット

- 投資家の出資元本が、一定程度まで保護される効果が期待できる。

- サービス運営会社も、同案件に対して共同出資(セイムボート方式)するため、投資家と運営会社との間で、利益相反が生じにくい。

優先劣後方式のデメリット・限界

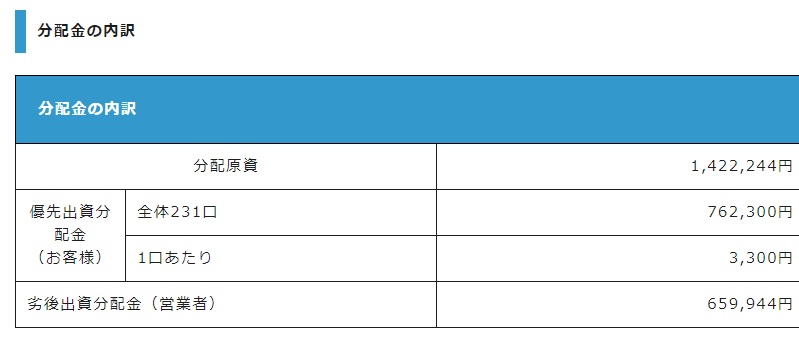

不動産クラウドファンディング事業者によっては、優先出資分配金と劣後出資分配金の内訳を、オンライン公開しているケースもあります。

画像引用元:ジョイントアルファ

劣後出資割合は千差万別

不動産取得費用のうち、実際に、何割分(何パーセント分)を劣後出資するのか、という点は、不動産クラウドファンディング事業者側に一任されています。

取得費用総額の数十パーセント相当額が劣後出資されるケースもあれば、全体の数パーセント程度までに留まるファンドもあります。

当然、クラウドファンディング事業者側の劣後出資幅が大きければ大きいほど、投資家の出資元本は、保護されやすくなります。

逆に、不動産事業者側の劣後出資幅が小さい場合、わずかな損失でも、投資家の優先出資元本の毀損へと結びつく可能性があります。

優先劣後方式そのものを不採用としているケースも

不動産事業者、並びに、ファンドの中には、優先劣後方式自体を、不採用としているケースもあります。

例えば、トーセイ社が運営する不動産クラウドファンディング「TREC FUNDING」の、「TREC2号 川崎オフィスビル投資ファンド」の場合、優先劣後(方式)については、「なし」と明記されています。

損失の規模によっては効力が及ばない

たとえ、優先劣後方式が採用されていたとしても、ファンドの巨額の損失が生じれば、結局、投資家の優先出資元本についても、毀損してしまうこととなるリスクがあります。

劣後出資による投資機会の減少

不動産クラウドファンディング事業者側の劣後出資比率が大きくなればなるほど、当該ファンドにおける、投資家向けの優先出資募集額は、小さくなります。

今般、国内の不動産クラウドファンディング業界においては、人気の過熱から、一部の不動産クラウドファンディング事業者においては、投資がしづらいような状況が発生していますから、この点についても、留意が必要です。

不動産クラウドファンディング各社の優先劣後方式採用状況

| サービス名 | 優先劣後方式 |

| CREAL(クリアル) | 採用。ただし、ファンドによって劣後出資率は異なる。 |

| ジョイントアルファ | 採用 |

| FANTAS funding | 採用 |

| ASSECLI(アセクリ) | 採用 |

| ぽちぽちファンディング | 採用。ただし、ファンドによって劣後出資率は異なる。 |

| Rimple | 採用 |

| 大家ドットコム | 採用 |

| WARASHIBE | 採用 |

| ONIGIRI Funding | 採用 |

| TREC FUNDING | これまでに募集された2ファンドでは不採用 |

| パートナーズファンディング | 採用 |

| TECROWD(テクラウド) | 採用 |

| ちょこっと不動産 | 採用 |

| わかちあいファンド | 採用 |

| 信長ファンディング | 採用 |

| X-Crowd | 採用 |

| RENOSYクラウドファンディング | 採用 |

各社HPから2021年4月22日に確認

Author Info

-

金融と知識で人生をエンパワメントする複合メディア、「fill.media」。

中でも、クラウドファンディング投資(不動産投資型クラウドファンディングや、融資型クラウドファンディング)専門の検証チームでは、日本国内で展開されている不動産クラウドファンディング(不動産特定共同事業)サービス等に関する最新情報を提供するほか、クラウドファンディング投資業界の市場調査、各社の公開済ファンドの検証などを実施しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞