ソーシャルレンディングから低金利で資金調達するためのポイントは? ソーシャルレンディングでの資金調達のメリット・注意点も徹底解説

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年が経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

新たな資金調達手法として、資金需要者(企業)からも注目を集めつつある、ソーシャルレンディング。

反面、あくまでも投資商品という性格が強い分、借り手の立場から見ると、その高い金利が気になる、という方もいるでしょう。

本寄稿では、資金需要者たる企業が、ソーシャルレンディング事業者を介して資金調達を行う場合、メリット・デメリットには、どのようなものがあるか、そして、どのようにすれば、出来るだけ低金利で資金融資を受けることが出来るか、といった点について、私の見解を綴らせて頂きます。

目次

ソーシャルレンディングとは

ソーシャルレンディングとは、

- 資金調達を行いたい、と考えている事業者と、

- 手元資金を投資し、利益を上げたい、と考えている投資家との、

マッチングサービスです。

投資家サイドから見ると、

- 1万円程度の少額から投資を行うことが出来る。

- 期待利回りが高い(数パーセント~10パーセント弱程度)。

- 口座開設から実際の出資まで、ほぼすべての手続きが、インターネットで完結する。

- 実際のファンドの運用は、ソーシャルレンディング事業者に一任できるため、「ほったらかし投資」が可能。

等といったメリットがあり、個人投資家を中心に、関心が高まっています。

資金調達を行う企業と、個人投資家との間には、ソーシャルレンディング事業者(第二種金融商品取引業登録事業者であり、かつ、貸金事業者でもある)が、プラットフォーマーとして、ビジネスを展開しています。

「ソーシャルレンディングから(企業が)資金調達を行う」というのは、「(貸金業登録事業者である)ソーシャルレンディング事業者から、資金融資を受ける」ことと、同義となります。

ソーシャルレンディングからの資金調達事例

投資家からの旺盛な投資需要を背景に、昨今、ソーシャルレンディング事業者から資金調達を行う事例が数多く発生しています。

メルカリの資金調達事例

引用元:https://funds.jp/fund/list?company=46

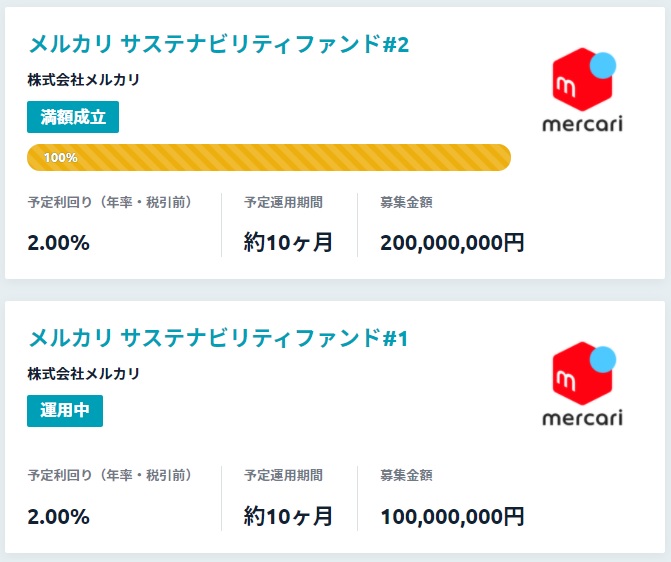

フリマアプリ大手「メルカリ」を展開している東証マザーズ上場企業「株式会社メルカリ」(東京都港区六本木六丁目10番1号)は、これまでに2回、ソーシャルレンディング・プラットフォーム「Funds」(ファンズ)を活用して、合計3億円の資金調達を行っています。

2ファンド双方、投資家向けの予定利回りは2.0パーセント(年率)とされ、運用期間(≒貸付期間)は約10ヶ月、とされています。

参考:

ソーシャルレンディング・プラットフォーム「Funds」にて、メルカリ社向け貸し付けファンド第2号が公開|2月1日午後7時募集開始

格闘技イベント競技会「RIZIN」の資金調達事例

引用元:RIZIN

総合格闘技・キックボクシング競技会として知られるRIZIN(RIZIN FIGHTING FEDERATION)の運営会社にあたる、株式会社ドリームファクトリーワールドワイド(東京都港区西麻布3-2-21 センチュリオン六本木タワー2F)は、ソーシャルレンディング事業者「LENDEX」から融資を受ける形で、資金調達を行いました。

2021年2月までに、LENDEXで組成されたファンドのうち、ドリームファクトリーワールドワイドが融資先となったファンドは、累計4本。いずれのファンドも、100パーセントの募集を達成しています。

参考:

【ソーシャルレンディングで格闘技イベントを支援】レンデックスのRIZINファンドとは

ソーシャルレンディングから資金調達をするメリット

資金需要のある事業者が、ソーシャルレンディングを通して資金調達を行うメリットには、下記のような物があります。

- 融資姿勢が柔軟=銀行融資を受けづらい事業者・案件でも資金調達が可

- スピーディーな審査が期待できる

- 少額・短期の資金調達にも対応している

- 早期繰り上げ返済(早期償還)も可

- 知名度向上・ブランディングにも活用できる

それぞれ、詳しく見て参りましょう。

ソーシャルレンディングならば、銀行融資を受けづらい事業者・案件でも資金調達が可

銀行等金融機関の場合、資金融資を行うための原資は、顧客から預かっている「預金」です。

銀行を運営している企業の貸借対照表を見るとよく分かりますが、預金というのは、銀行にとって、負債です。

銀行は、預金者から要請があれば、すぐさま、預金の出金に応じなくてはなりません。

当然、その取り扱いには、厳重な注意が求められることとなります。

勿論、外部企業への貸し出しにあたっても、極めて厳格な審査プロセスが用意されています。

その反面、ソーシャルレンディング事業者の場合、融資先企業へと貸し付ける、その資金原資は、投資家からファンドに出資された、投資用資金です。

ソーシャルレンディング事業者は、各投資家との間で、匿名組合契約を締結していますが、この匿名組合契約の中で、ソーシャルレンディング事業者は、元本の保証をしていません。

すなわち、ソーシャルレンディング事業者としては、融資先企業に資金を貸し付け、その後、融資先企業が返済を滞らせ、貸し倒れが発生、その結果として、投資家の出資元本に、損失が生じてしまったとしても、その損失を補填する義務を負っていません。

「銀行」等の一般的な金融機関と、ソーシャルレンディング事業者との間には、上記のような違いがあり、その結果として、当然のことながら、ソーシャルレンディング事業者の融資審査・基準は、銀行のそれと比較して、柔軟なものとなります。

投資家は、原則として、自分の資金を守ってほしいから、ソーシャルレンディング事業者のファンドに出資しているわけではありません(=資金を守りたいのであれば、預金保険制度で保護された、銀行預金を活用するはずです)。

投資家はあくまでも、自分の資金を「増やしたい」から、ソーシャルレンディング事業者のファンドに対して出資をしています。

このため、ソーシャルレンディング事業者の基本姿勢も、

- いかにして、出資された資金を守るか、ではなく、

- どのようにして、出資された資金を増やすか、に、

重きが置かれることとなります。

ソーシャルレンディング事業者は、預金業務は行わないが、貸付業務は行う、いわゆる、ノンバンクの金融機関にあたります。

自然、銀行からはなかなか融資を受けられないような、創業間もない、社歴の浅い企業や、小規模な企業、決算内容が思わしくないような企業にも、資金調達のチャンスが訪れることとなります。

ソーシャルレンディングならば、資金調達成功までの期間が短い=スピーディーな審査・貸付が期待できる

上記内容と重複しますが、ソーシャルレンディング事業者の貸出審査は、銀行のそれと比較して、基本的に柔軟です。

審査に必要な日数も、銀行等の伝統的金融機関よりも短いことが期待されていますので、自然と、資金調達までの必要期間が短くなります。

ソーシャルレンディングならば、短期・少額の資金調達も可

実際にソーシャルレンディング事業者からの資金調達に成功しているケースを見ると、

- 貸付期間数ヶ月程度、という、短期運用の案件や、

- 貸付総額数百万円程度の、少額の資金調達事案が、

多数、掲載されていることが分かります。

実際問題として、銀行等の伝統的金融機関の場合、このような「短期・少額」の資金調達には、あまり関わりたがらない、という傾向があります。

ここまで見てきたように、銀行の貸出審査プロセスは厳格であり、銀行側にとっても、融資審査というのは、手間暇・コストがかかるものです。

「短期・少額」の融資であろうと、「長期・高額」の融資であろうと、審査プロセスが厳格であることに変わりはないため、同じように審査コストがかかります。

そして、銀行側の考えとして、同じ審査コストをかけるのであれば、より利幅の大きい貸し付け、すなわち、「長期・高額」の融資案件を取り扱い、と考えるのが自然です。

借入元本部分の返済は、満期一括、とされているケースも多い

通常、銀行等金融機関から資金調達を行う場合、借入の数ヶ月後には、利息と併せて、借入元本部分の分割返済がスタートします。

しかし、ソーシャルレンディング事業者から融資を受ける場合、元本の返済は、ファンドの運用終了直前の、満期一括返済が認められているケースが多くあります。

資金調達を行う企業側から見れば、返済期間中の元本返済義務が無い場合、キャッシュフローには余裕が出来ることとなります。

ただし、ファンドの運用最終局面に至るまで、元本が全く減らないため、利息を含めた支払い総額が大きくなりがちである、という点には、注意が必要です。

早期繰り上げ返済が可能なケースも多い

ソーシャルレンディング事業者の各案件を確認していると、多くのファンドで「早期繰り上げ返済・早期償還の可能性あり」という旨が記載が為されていることが分かります。

これは、投資家に対し、

- もしも、借り手企業から、早期繰り上げ返済が実施されたら、

- ファンドの運営も早期終了(=早期償還)となりますよ、

という旨を説明しているものです。

借り手企業側からすれば、資金調達に成功したのはいいものの、思ったよりも早期に、返済原資が確保できてしまった場合(例えば、不動産の売却が、想定よりも遥かに早期に決定した場合等)、負債については、さっさと処理をしてしまいたい、と考えるものです。

特に、後述するように、ソーシャルレンディング事業者から資金調達金利(=借入金利)は、一般的な金融機関からの資金調達コストと比較して、割高です。

返済原資が確保できた以上、いつまでも金利を支払い続けるのではなく、さっさと返済を済ませてしまうことが、財務上、得策です。

ソーシャルレンディングから資金調達を行えば、投資家向けの知名度向上が図れる

ソーシャルレンディング事業者から資金調達を行う場合、ソーシャルレンディング事業者は、自身の登録投資家に対して、ホームページを通じて、ファンドへの投資を呼びかけます。

この際、融資先企業の商号や、事業内容、資金調達の目的なども、ファンド概要へと、情報として盛り込むことが可能です。

このため、ソーシャルレンディングから資金調達を行っている企業の中には、

- 純粋な資金ニーズから、ではなく、

- 投資家向けの知名度向上策・ブランディングとして、

ソーシャルレンディングを活用しているケースもあります。

上述のソーシャルレンディング・プラットフォーム「Funds」(ファンズ)では、前述のメルカリ社のケース以外にも、

- 消費者金融大手、東証一部上場の、アイフル株式会社の、100%子会社や、

- 外食大手、同じく東証一部上場の、イートアンド株式会社、

- JASDAQ上場の、温浴施設運営会社、株式会社極楽湯ホールディングス

- 同じくJASDAQ上場の不動産事業者、株式会社サンウッド、

- 同じく不動産業、東証一部上場の、株式会社ADワークスグループなど、

錚々たる企業群が、資金調達を実施しています。

これらの上場企業には、様々な資金調達手法が用意されていますが、中でも敢えて、ソーシャルレンディングを活用した資金調達を実施している理由の大半は、ファンド募集を通して、ソーシャルレンディング投資家との接点を持つことにより、自社や、自社が展開しているサービスの知名度向上・ブランディングを図りたい、という考えです。

ソーシャルレンディングからの資金調達を行う上での注意点

このように、ソーシャルレンディング事業者からの資金調達には、いくつかのメリットがありますが、その反面、看過してはならないリスク・注意点もあります。

それぞれ、確認して参りましょう。

ソーシャルレンディングからの借入は、決して低金利ではない

まず、企業の財務担当者が、あらかじめ把握しておくべき事実として、

ソーシャルレンディング事業者からの借り入れは、他の資金調達手法と比較して、

決して、低金利ではない、という点が挙げられます。

ソーシャルレンディング事業者の融資原資の背景には、「ソーシャルレンディング投資によって配当金を得たい」と考える、投資家の存在があります。

そうした投資家の期待している利回りは、銀行預金等と比し、格段に高いものがあります。

ソーシャルレンディング事業者としては、そうした投資家の期待に、ある程度、答えていかない事には、

ファンドを組成しても、十分な資金を集めることが出来ません。

さらに、貸出金利の中には、ソーシャルレンディング事業者自身の運営者報酬・手数料も含まれることとなります。

実際の手数料率は、ソーシャルレンディング事業者によって千差万別ですが、

- 投資家に還元される、利回りのほかに、

- ソーシャルレンディング事業者自身が収受する手数料が上乗せされた料率が、

貸付金利となる、という点は、押さえておく必要があります。

参考:

【2021年2月最新版】ソーシャルレンディングおすすめ9社&危ない3社比較ランキング【投資初心者必見】|ソーシャルレンディング・ラボ

貸付条件についても、しっかりと精査する必要がある

貸出金利や、融資期間、担保設定の要否、などの条件は、ソーシャルレンディング事業者によって、千差万別です。

ソーシャルレンディングからの資金調達を検討する場合、必ず、複数のソーシャルレンディング事業者にコンタクトを取り、融資条件の優劣について、しっかりと確認することが必要です。

信頼に足りるソーシャルレンディング事業者を選別する必要がある

ソーシャルレンディングという資金調達スキームは、まだまだ、日本において発展途上のものであり、業界の成熟までも、時間がかかります。

このため、国内のソーシャルレンディング業界においては、複数のソーシャルレンディング事業者が、監督官庁である金融庁・財務局から、行政処分を受ける等しています。

ソーシャルレンディングからの資金調達を検討する場合、「どのソーシャルレンディング事業者から融資を受けるのか」は、慎重に検討する必要があります。

貸し付け実績の豊富なソーシャルレンディング事業者例

続いて、国内のソーシャルレンディング事業者のうち、貸し付け実績(融資実績)が積み上がりつつある数社について、簡単にご紹介いたします。

クラウドバンク

引用元:クラウドバンク

国内ソーシャルレンディング業界において「大手」と言える存在なのが、クラウドバンク。

投資家からの累計応募金額は、1,285億円を突破しています。

貸金業登録を受けているのは、クラウドバンク・フィナンシャルサービス株式会社(東京都港区六本木七丁目15番7号 新六本木ビル 6F)。

日本貸金業協会の会員企業でもあります(第005894号)。

貸付条件表によれば、貸付の実質年率は、融資取扱手数料を含めて、4パーセント~20パーセント。

担保については、不動産、有価証券、預金担保、売掛債権が認められており、貸付限度額は10億円とされています。

オーナーズブック

引用元:オーナーズブック

オーナーズブックの運営会社は、東証マザーズ上場の、ロードスターキャピタル株式会社。累積投資額(融資額)は、208億円強に達しています。

貸金業登録を受けているのは、ロードスターキャピタル社の100パーセント子会社である、ロードスターファンディング株式会社。

前述のクラウドバンク・フィナンシャルサービス株式会社と同じく、日本貸金業協会の会員企業です(第005911号)。

資金使途については、

- つなぎ融資や、

- リファイナンス(借換)、

- 運転資金や、

- 納税資金等、

借り手企業の自由、とされています。

公開されている貸付条件表によれば、貸付利率は、実施年率15パーセント以内。

担保については、「不動産・債券・有価証券」とされており、連帯保証については、原則として不要、とされています。

ファンズ

引用元:ファンズ

ファンズ(Funds)は、ファンズ株式会社(東京都港区西麻布3-2-1 北辰ビル7階)が運営している、ソーシャルレンディング・プラットフォーム。

「1円から投資できる」として、個人投資家に人気のソーシャルレンディング・サービスです。

ファンズの場合、サービス開始来、長きに渡って、

- ファンズ自身は、貸し手とはならない(=プラットフォーマーに専念)

- ファンズに参加する企業が、自ら(子会社等を通じて)ファンドを組成し、貸し手となる

- また、ファンズに参加できるのは、上場企業や、ベンチャーキャピタルから出資を受けている企業のみ

という態勢を取っていましたが、昨今、

- 未上場企業でも、資金調達を行えるように、サービス内容が変更され、

- ファンズ株式会社の子会社である、ファンズ・レンディング株式会社が、資金の貸し手となるケースが、

複数、生じるようになってきました。

出来るだけ低金利で、ソーシャルレンディング事業者から資金調達するためには

一般的な銀行融資等と比べると、どうしても、貸出金利が高くなりがちな、ソーシャルレンディング。

そうしたソーシャルレンディング事業者から、出来るだけ低金利で資金を借り入れるためには、下記のような工夫が考えられます。

①上場企業ならば、信用力の徹底活用を

ソーシャルレンディング投資家は、実際の投資判断にあたって、実質的な貸付先の信用力を重視しています。

融資先からソーシャルレンディング事業者への返済にトラブルが生じてしまえば、必然的に、ソーシャルレンディング事業者から投資家への配当・分配にも、支障が生じてしまうからです。

もしも資金需要者が、国内市場の上場企業なのであれば、その対外信用力を、徹底的に活用するべきです。

「上場企業に融資するファンド」=「安心感の大きいファンド」と目されることが一般的ですし、

安全性が高く、リスクの小さいファンド、と見做されれば、その分、投資家から期待される利回りも小さくなります。

(逆に、リスクが大きいファンドである、と投資家から見做されれば、その分、高い期待利回りを要求されることとなります)

ファンズ株式会社が運営している、ソーシャルレンディング・プラットフォーム・サービス「Funds」(ファンズ)の場合、国内上場企業が借り手となるファンド(上場企業の子会社が、ファンド組成企業となるケースが一般的です)の取り扱い実績が、多数、あります。

Funds自身も、「上場企業に対して資金を貸し出す」という点を、サービスの特長として前面に押し出していますので、

- 資金需要者が上場企業であり、

- その対外信用力を生かして、出来るだけ低金利で、ソーシャルレンディング事業者を経由した資金調達を行いたい、と考えているのであれば、

是非、参照してみるといいでしょう。

参考:

Funds|公式サイト

②不動産を所有しているのであれば、担保として活用を。LTV目安は8割程度

もしも、ソーシャルレンディングからの資金調達を検討している事業者が、土地・建物などの不動産を所有している場合、

担保としての活用を検討するべきでしょう。

国内のソーシャルレンディング・ファンドの多くは、

- 不動産担保付きか、

- 物的担保なし

のファンドに分別されますが、

無論、前者のほうが、投資家から見た際の安心感は大きく、結果として、ファンドの期待利回りは低くなる傾向があります。

なお、ソーシャルレンディング投資家の多くは、LTV(Loan to Value)、すなわち、担保掛目にも注目しています。

そして当然、LTVの小さいファンドのほうが、投資家から見た際に、安全性が高いファンド、として評価される傾向があります。

例えば、担保価値1億円の不動産を所有している場合、

- LTVを高めに設定し、9,000万円を借り入れるよりも(この場合、LTVは90パーセント)、

- 敢えて7,000万円程度の借り入れに留め、低めのLTVとなるように調整したほうが(この場合、LTVは70パーセント)、

投資家から見た場合の安心感は大きくなり得ます。

国内ソーシャルレンディング事業者の案件を俯瞰していると、LTVについては、おおむね、8割程度で調整されているケースが多いようです。

なお、不動産担保付きのファンドを数多く組成してきた実績のあるソーシャルレンディング・サービスとしては、東証マザーズ上場企業であるロードスターキャピタル株式会社が運営する、オーナーズブックなどが挙げられます。

適宜、情報収集してみるといいでしょう。

その他のクラウドファンディングによる資金調達も、並行検討を

ソーシャルレンディング(融資型クラウドファンディング)からの資金調達は、一般的に、高利であり、「唯一絶対の」資金調達手法ではありません。

もしも、その他のクラウドファンディング形式からも資金調達が実施できそうなのであれば、並行して検討してみるべきでしょう。

購入型クラウドファンディングからの資金調達

もしも、自社で、広く世間に受け入れられる見込みのある、新製品を開発する計画があり、そのための資金調達を画策しているのであれば、ソーシャルレンディングではなく、購入型クラウドファンディングからの資金調達を検討すべきかもしれません。

購入型クラウドファンディングで資金調達を行う場合、事業者としては、支援者に対して、開発した商品を先行提供するなどの返礼品を提供する必要がありますが、ソーシャルレンディングのように、外部企業から資金融資を受けるわけではありません(=他者に対して返済義務が生じるわけではない)。

日本国内では、CAMPFIREやMAKUAKE、ReadyForなど、様々な購入型クラウドファンディング・サービスが展開されており、支援者の投資意欲も旺盛です。

また、購入型クラウドファンディングにプロジェクトを掲載することによって、商品販売前の時点で、市場の感触を確かめることが出来ますし、ファンの育成も可能です。

クラウドファンディング事業者へと支払う手数料の多寡には、注意を払う必要がありますが、もしも利用できそうならば、検討してみることをお勧めします。

不動産クラウドファンディング(不動産特定共同事業)からの資金調達

もしも、自身が不動産事業者(宅地建物取引業者)であり、資金調達の目的が、不動産の取得・運用にあるのであれば、

ソーシャルレンディング事業者から資金融資を受けるだけではなく、

不動産特定共同事業法の許可を得て、自ら、クラウドファンディングによる資金調達を試みる、というのも、選択肢に入れてみてもいいかもしれません。

許認可の取得には手間と費用がかかり、かつ、システム開発にもコストはかかりますが、昨今、不動産投資クラウドファンディングの人気は急速に高まっており、

- 一般的なソーシャルレンディングと違って、投資対象となる不動産が、はっきりと明示される

- 運営会社がセイムボート方式で劣後出資することが一般的

などの理由で、不動産特定共同事業法を活用した不動産投資クラウドファンディングに興味・メリットを感じている投資家も、少なくありません。

実際に不動産投資特化型クラウドファンディングで募集実績を有している事業者・サービスとしては、クリアルやFANTAS funding、RENOSYなどがありますので、イメージのために、チェックしてみてください。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者