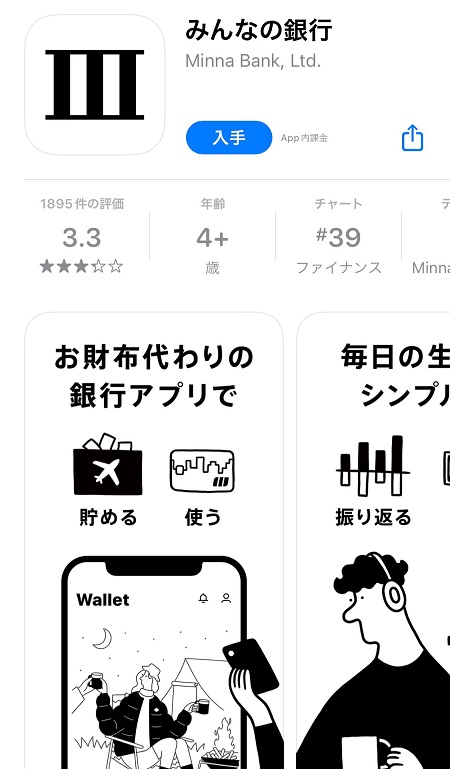

「みんなの銀行」は怪しいのか-メリットやデメリット、利用者からの評判・口コミを検証

目次

「みんなの銀行」概要・公式サイト等

- 「みんなの銀行」公式サイト

- https://www.minna-no-ginko.com/

- Twitterアカウント

- https://twitter.com/minnano_ginko

- 公式note(ノート)

- https://note.minna-no-ginko.com/

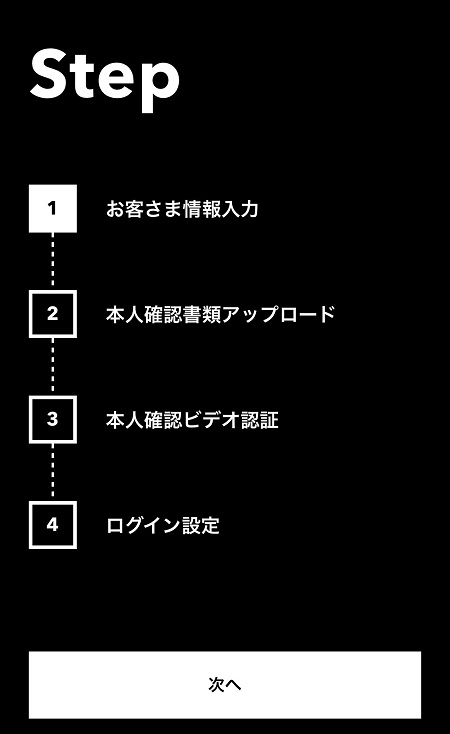

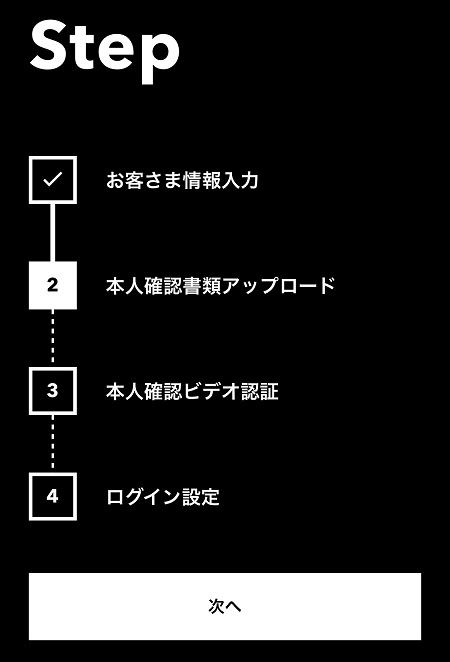

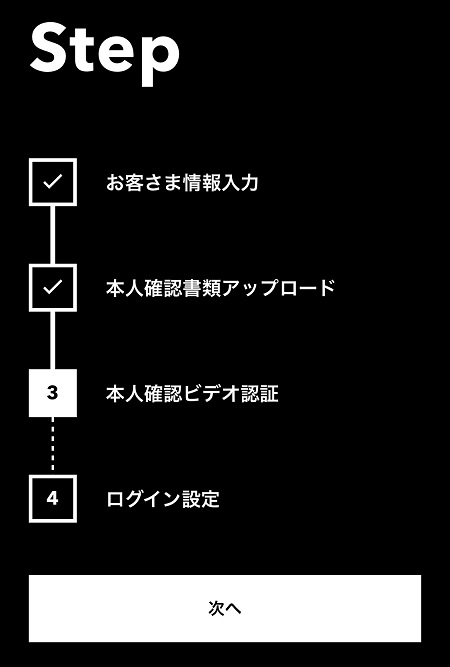

「みんなの銀行」の口座の開き方(口座開設方法)

「みんなの銀行」アプリの入手・事前準備

「みんなの銀行」のスマートフォン向けアプリは、下記から、無料で入手することが出来ます。

↓

「みんなの銀行」スマホアプリ入手はこちら

※上記リンクがうまく動作しない場合、下記もお試しください(アプリは同一です)。

- iOS版(iPhone用)

- https://apps.apple.com/jp/app/id1521392854

- アンドロイド版

- https://play.google.com/store/apps/details?id=com.MinnaNoGinko.bankapp

※アプリストアで「みんなの銀行」と検索しても、アプリを入手できます。

みんなの銀行のスマートフォン向けアプリをダウンロード・インストール

「はじめる」をタップ

「次へ」をタップ

「みんなの銀行」からの通知受け取りを設定

「新規口座開設」をタップ

「次へ」をタップ

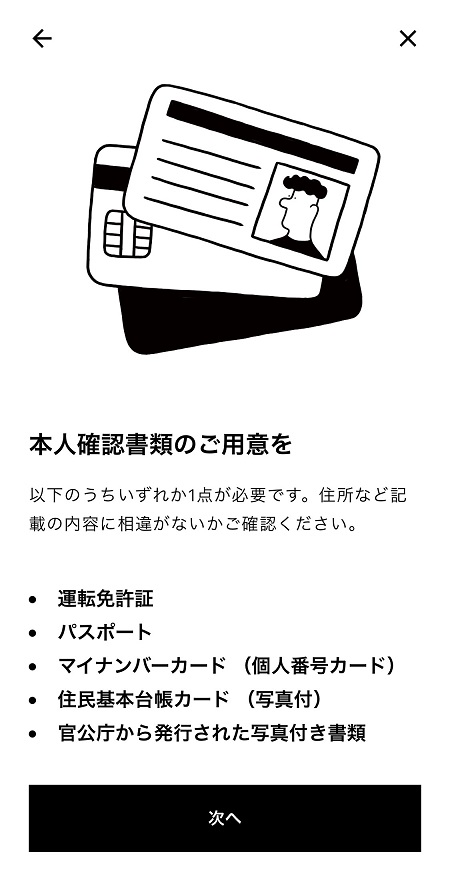

利用できる本人確認書類を用意し「次へ」をタップ

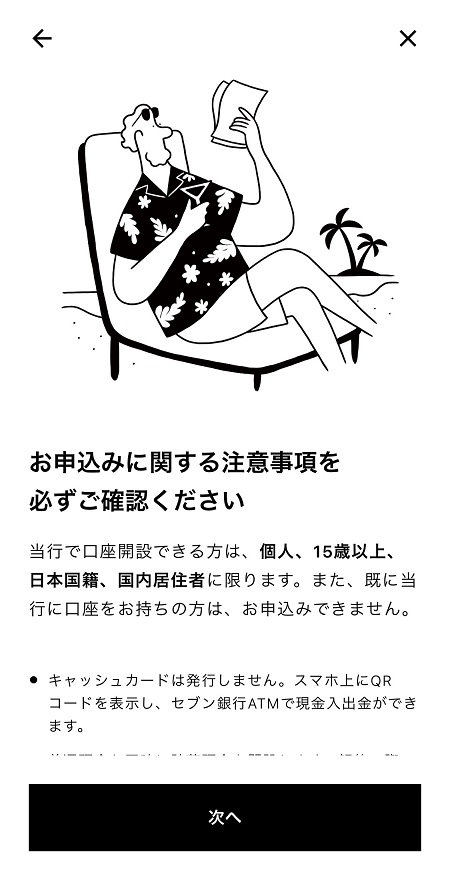

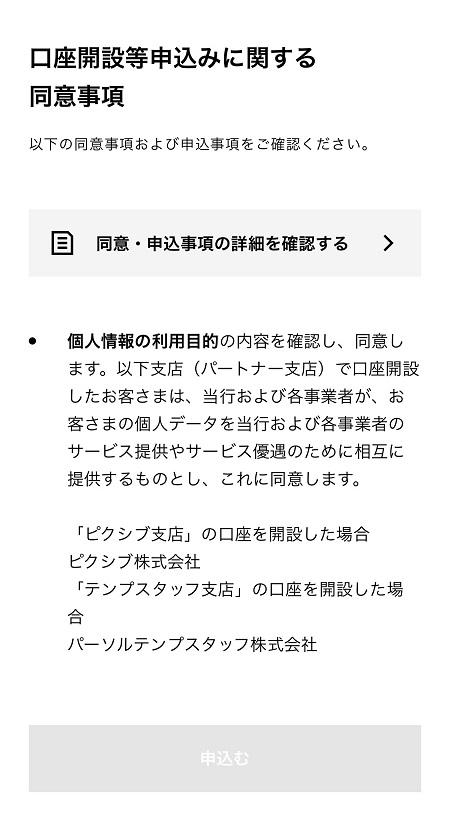

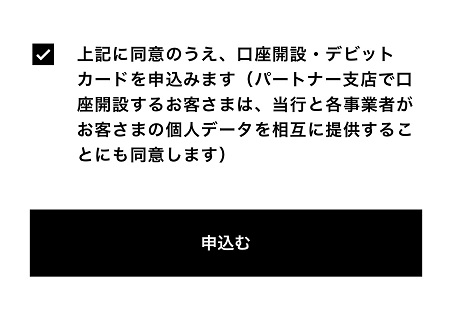

口座開設申込に関する注意事項を確認

同意事項をチェック

チェックボックスにチェックを入れて「申込む」をタップ

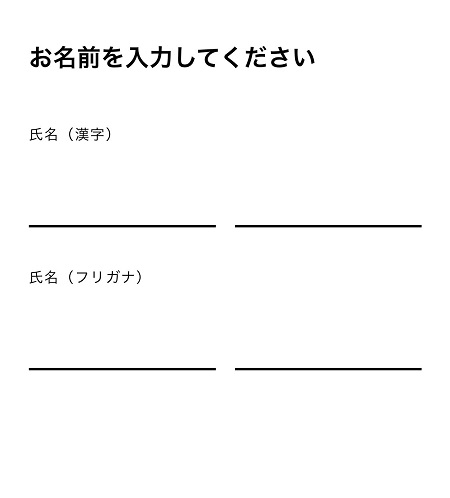

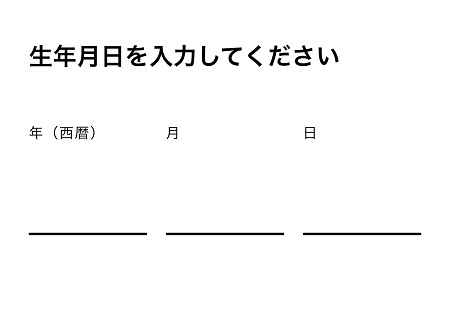

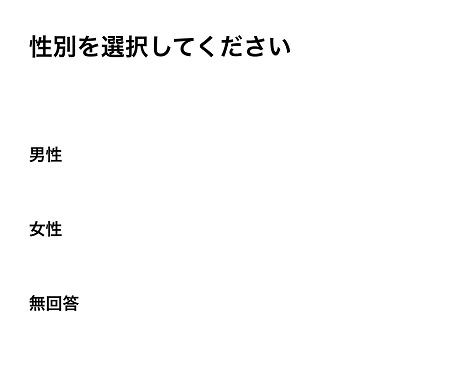

「みんなの銀行」口座開設申込者の情報入力

続いて、口座開設申込者本人の情報入力を進めます。

氏名(フルネーム)の入力

生年月日の入力

性別の入力

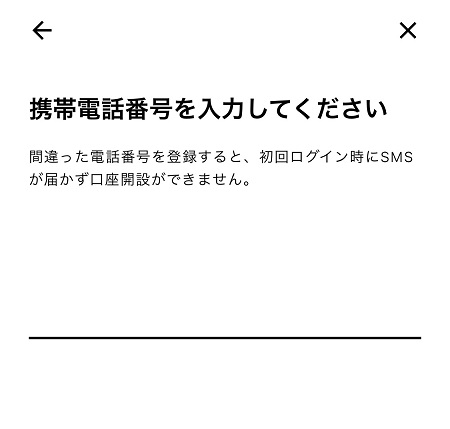

携帯電話番号の入力

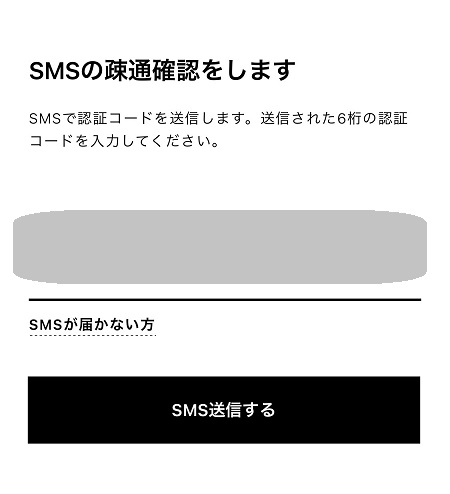

※ここで入力した電話番号について、後程、疎通確認(=携帯電話番号の認証)が行われますので、番号は正確に入力する必要があります。

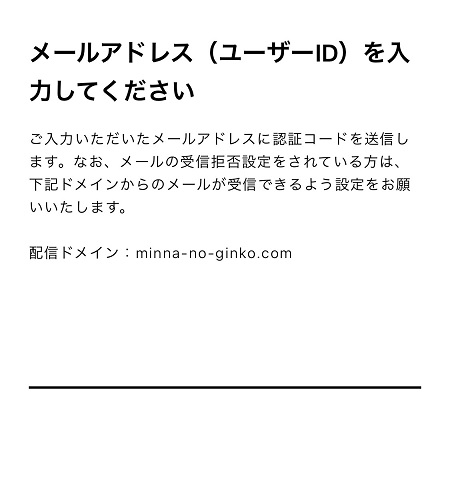

メールアドレスの入力

ここで入力するメールアドレスは、「みんなの銀行」アプリへのログインIDとして利用することとなります。

また、入力したメールアドレスには、すぐに認証コードが送付されます。

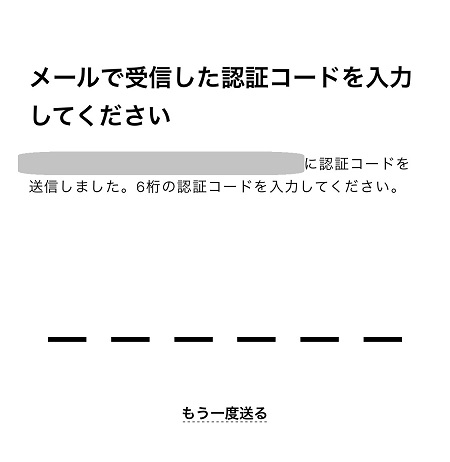

受信トレイに届く認証コードをチェック

先ほど登録したメールアドレス宛に、6桁の認証コードが届くので、入力します。

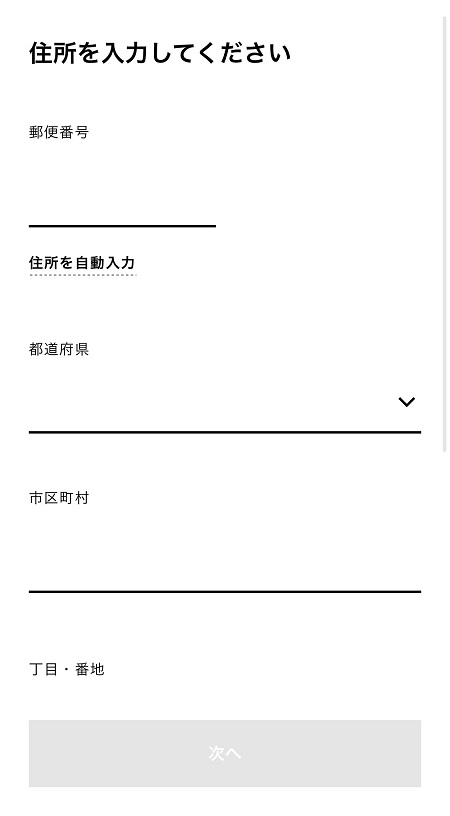

現住所の入力

ここで入力する住所は、後程アップロードする本人確認資料(運転免許証等)に印字されているものと同一であることが必要です。

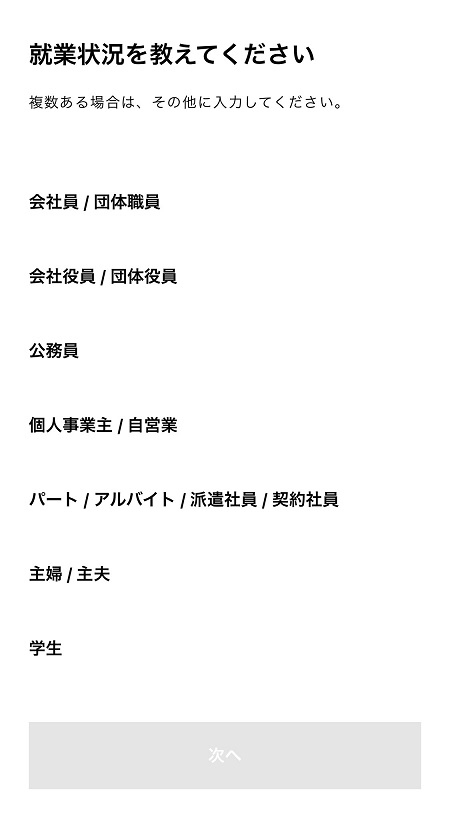

就業状況の入力

- 会社員/団体職員

- 会社役員/団体役員

- 公務員

- 個人事業主/自営業

- パート/アルバイト/派遣社員/契約社員

- 主婦/主夫

- 学生

- 退職された方/無職の方

- その他

の中から、自身の就業状況と合致するものを選択します。

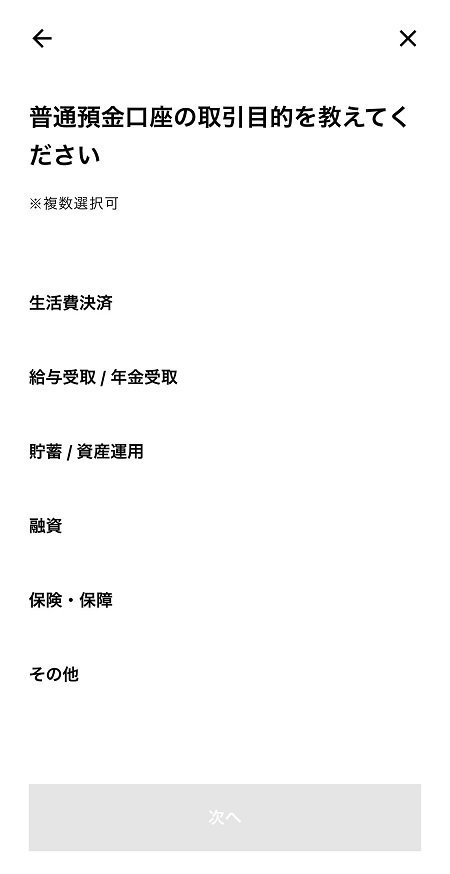

取引目的(=口座開設の目的)の選択

取引目的の選択が済んだら、これまでに入力した内容の確認を行います。

「みんなの銀行」に本人確認資料を提出(アップロード)

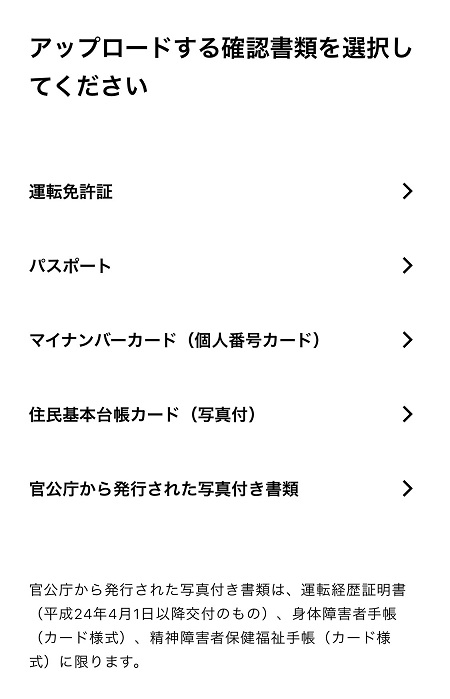

本人確認に利用したい書類の選択

本人確認には、

- 運転免許証

- パスポート

- マイナンバーカード(個人番号カード)

- 住民基本台帳カード(写真付)

- 官公庁から発行された写真付き書類

が利用できます。

なお、「みんなの銀行」は、未成年者であったとしても、15歳以上であれば、口座開設を行うことが出来ますが、本人確認資料として「学生証」を利用することは出来ませんので、注意が必要です。

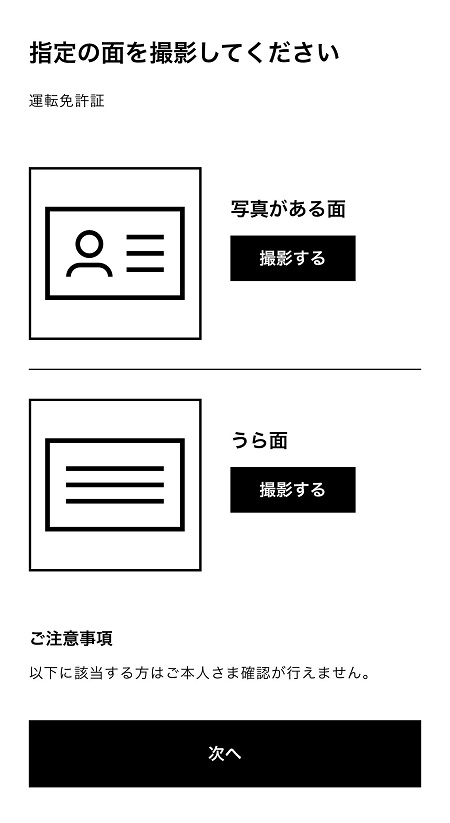

本人確認資料の撮影・アップロード

上掲画像は、本人確認資料として「運転免許証」の表面、及び裏面を提出する場合です。

なお、運転免許証の画像をアップロードする際、

- 運転免許証の住所や、氏名の変更手続きが済んでいない場合や、

- 運転免許証の有効期限が切れてしまっている場合、

本人確認に利用できないため、注意が必要です。

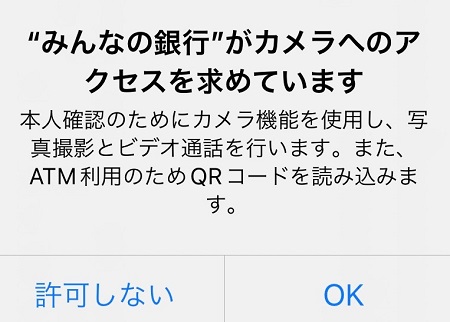

「みんなの銀行」独自のビデオ通話による本人確認

「みんなの銀行」アプリのカメラへのアクセス許可

ビデオ通話による本人確認の仕組みを確認

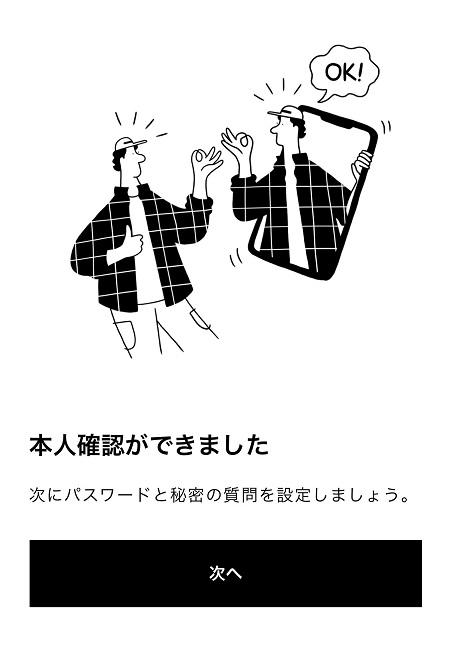

ビデオ通話の完了画面がこちら

「みんなの銀行」側の本人確認処理が完了するのを待つ

※混雑程度にもよりますが、早ければ、数分程度で、本人確認が完了します。

本人確認完了画面がこちら

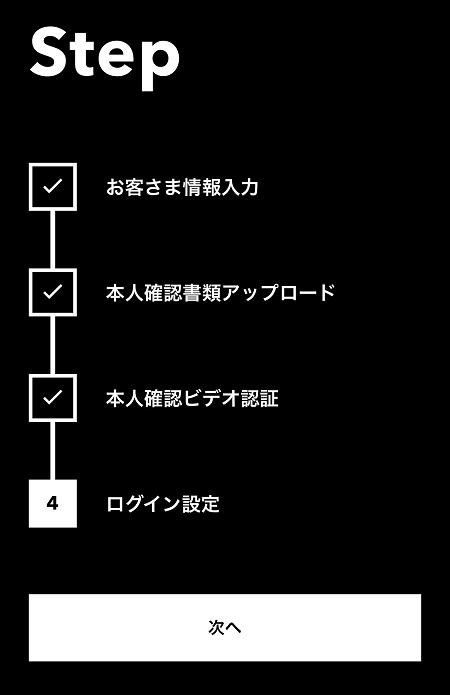

「みんなの銀行」へのログイン情報の設定

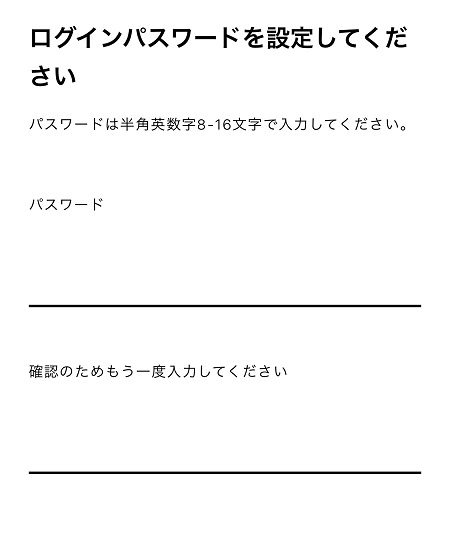

ログインパスワードの設定

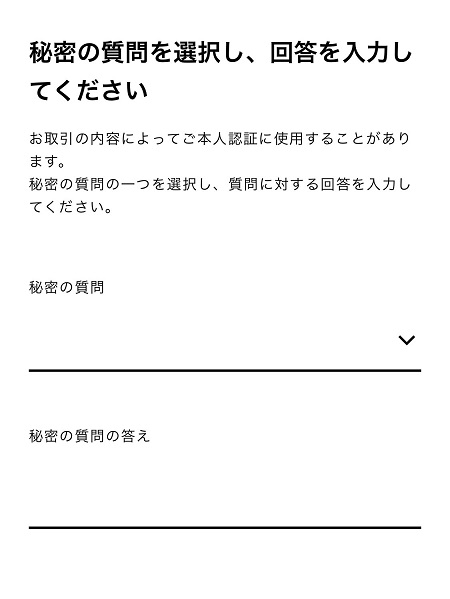

「秘密の質問」の設定

「秘密の質問」は、以下から選択することが出来ます。

- 母親または父親の旧姓

- 小学校の修学旅行先

- 卒業した小学校名

- 初恋の人の名前

- 初めて飼っていたペットの名前

また、自分で質問を設定することも可能です。

「みんなの銀行」アプリの招待コードの入力等

続いて、招待コードの入力など、初期設定の最終段階を進めます。

「ログインして続ける」をタップ

先だって設定したID(メールアドレス)、パスワードでログイン

携帯電話のSMS疎通確認

事前に登録した携帯電話番号に関し、疎通確認(SMSでのコード送信)を行います。

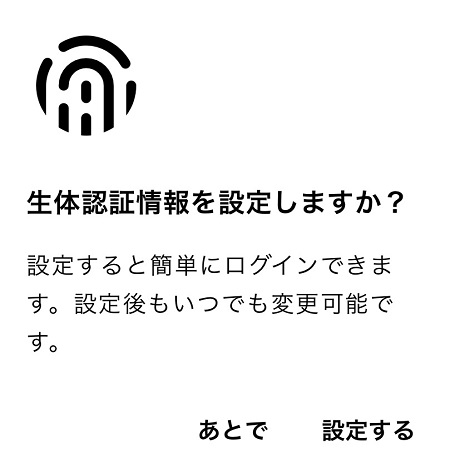

生体認証設定の有無選択

なお、生体認証設定は、あとで行うことも可能です。

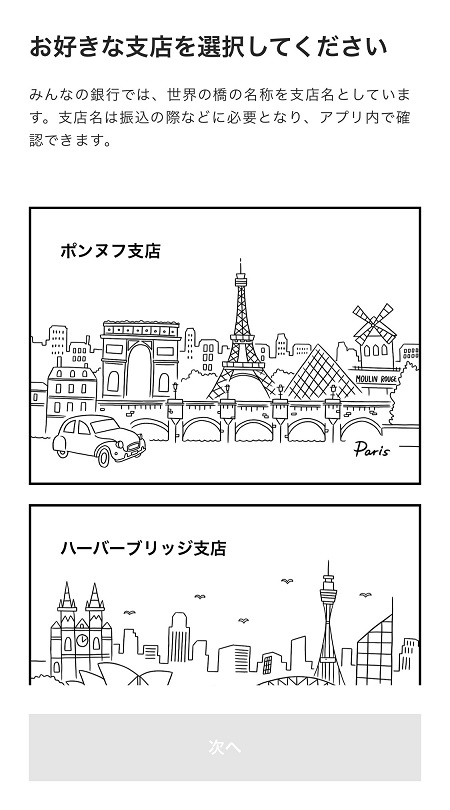

支店の選択

通常の支店は、以下から選択出来ます。

- ポンヌフ支店

- ハーバーブリッジ支店

- ブルックリンブリッジ支店

- ゴールデンゲートブリッジ支店

- ポンテベッキオ支店

- レインボーブリッジ支店

- タワーブリッジ支店

また、パートナー支店(「みんなの銀行」と提携している企業の支店)として、

- ピクシブ支店

- テンプスタッフ支店

から選択することも可能です。

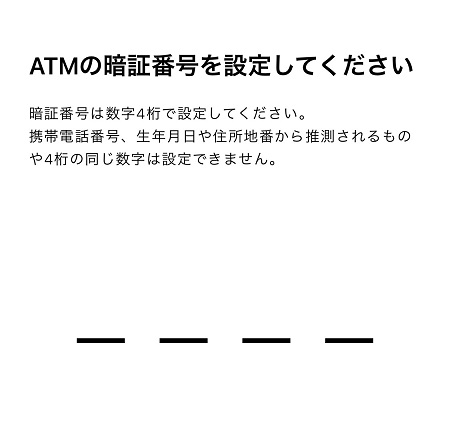

ATMの暗証番号の設定

「みんなの銀行」では、セブン銀行ATMを利用して、現金の入出金を行うことが可能です。

ここでは、その際に入力する暗証番号を設定します。

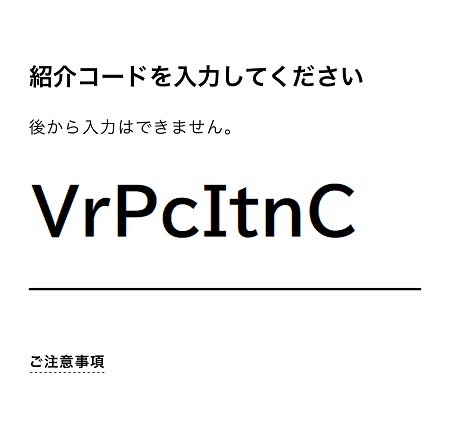

招待コードの入力

招待コードの欄には、上掲画像の要領で「VrPcItnC」と入力下さい。

今回初めて、「みんなの銀行」に口座開設する場合、最短で翌日に、プレゼントとして、口座に1,000円が入金されます。

口座開設・設定の完了画面がこちら

この画面まで行きつけば、口座開設は、無事に完了です。

「みんなの銀行」の使い方

「みんなの銀行」アプリの主な使い方としては、以下の通りです。

「みんなの銀行」の友達招待プログラムで稼ぐ方法

「みんなの銀行」の友だち紹介特典を利用する際の流れとしては、以下の通りです。

- 友だち紹介用の「コード」を入手する

- 友達に、紹介コードを利用して「みんなの銀行」に新規登録をしてもらう

- 友だち紹介特典の入金を確認する

それぞれ、スクリーンショットをまじえ、確認して参りましょう。

友だち紹介コードの取得

「みんなの銀行」の友だち紹介コードの入手方法は、以下の通りです。

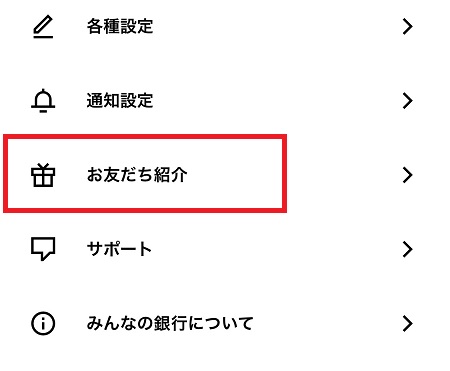

プロフィールページの表示

まずは、「みんなの銀行」のスマホアプリ画面右上の人型アイコンから、プロフィール・ページに遷移します。

「お友だち紹介」メニューをタップ

表示されるメニューの中から「お友だち紹介」をタップで選択します。

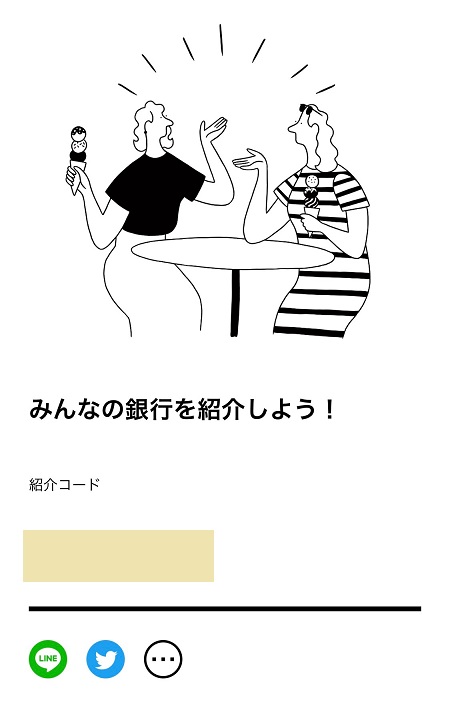

紹介コードの確認

友だち招待に利用出来る「紹介コード」が表示されているので、確認します。

あとは、自身の友達が、「みんなの銀行」のスマホアプリをインストールする際に、この「紹介コード」を入力してもらえばOKです。

友達招待の報酬の受け取り

「みんなの銀行」の友だち紹介特典は、セービング口座(貯蓄口座)に入金されます。

その確認の手順は、以下の通りです。

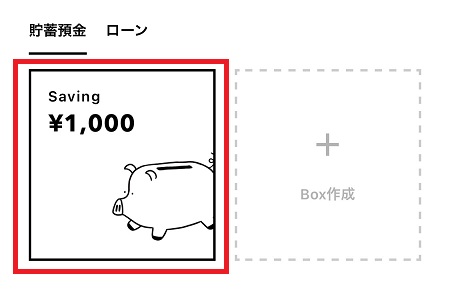

「みんなの銀行」アプリの「バンク」ページへ

「みんなの銀行」のスマホアプリ画面下部のメニューから、「バンキング」(=銀行口座)アイコンをタップします。

貯蓄口座へアクセス

「セービング(Saving)」のサムネイルをタップします。

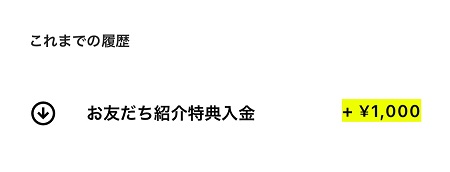

友達紹介特典が入金されている

上掲画像の要領で、友だち紹介特典(報酬)が入金されていることが確認できます。

「みんなの銀行」の活用メリット

「みんなの銀行」の大半の機能は無料で利用できる

「みんなの銀行」では、独自のデビットカード・サービスなど、様々な機能が提供されていますが、その多くは、無料にて利用することが出来ます。

「みんなの銀行」で提供されているサービスのうち、ユーザーが無料で利用できるものとしては、下記のようなものがあります。

- 「みんなの銀行」のスマートフォン向けアプリ

- 「みんなの銀行」では、iPhone向け、及びアンドロイド・デバイス向けに、モバイル・アプリを提供していますが、いずでも、無料にて入手可能です。

- 口座開設手数料や、口座維持手数料も無料

- 昨今では、未利用口座の増大などの影響もあり、有人型の店舗運営等をしている大手銀行の中には、「口座維持手数料」や「口座管理手数料」といった名目で、預金者から手数料を徴収する事例も増えてきました。

その点、「みんなの銀行」の場合、口座開設や、口座の維持・管理において、手数料を取られることは有りません。 - アプリ内のバーチャル・デビットカードも無料発行

- 「みんなの銀行」では、口座開設と合わせて、バーチャル・デビットカードが自動的に発行されます。

このデビットカードの発行手数料や、年会費についても、一律、無料、とされています。

「みんなの銀行」なら、未成年者でも口座を開設出来る

「みんなの銀行」の場合、たとえ未成年であったとしても、15歳以上であれば、口座開設を行うことが可能です。

※ただし、15歳未満の子供の場合、自分専用用の銀行口座を開設することは出来ません。

また、たとえ、15歳以上であったとしても、日本国籍を保有し、日本国内に居住していない限り、口座開設を行うことは出来ません(詳しくは後述します)。

「みんなの銀行」独自の口座連携サービスRecord(レコード)も便利

「みんなの銀行」で提供されているRecord(レコード)は、

- 「みんなの銀行」の預金口座の残高だけではなく、

- 「みんなの銀行」以外の銀行の預金残高や、ローンの残高、

- 様々なクレジットカードの利用明細、

- 電子マネーの残高、等と言った資産を、

情報連携したうえで、アプリ内で一元管理できるサービスです。

- 連携先登録数は上限なし

- 連携開始以前の取引明細についてもきちんと取得される

- 概ね、1週間に一度程度の頻度で、自動的に情報更新が為される

など、使いやすい機能が複数搭載されています。

※一方で、証券会社と連携不可、など、「いまひとつ」という部分も少なくありません。

詳しくは後述致します。

生体認証設定を利用すれば、「みんなの銀行」アプリへのログインは簡単に

基本的に、「みんなの銀行」のスマートフォン向けアプリは、アプリ利用のたびに、パスワードを入力してログインする必要があります。

ただし、「いちいち、パスワードを入力するのは面倒くさい」と感じる人の場合、「生体認証」を活用すれば、ログインのプロセスが簡略化できます。

「みんなの銀行」アプリの生体認証を有効にするステップは、下記の通りです。

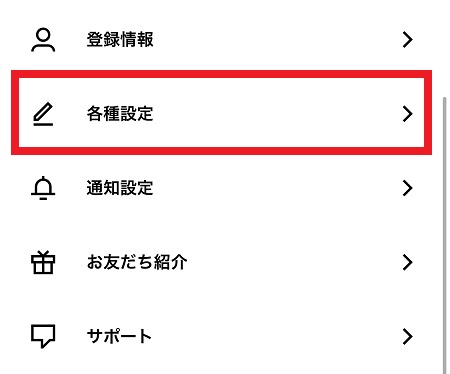

アプリ画面右上の「プロフィール」アイコンをタップ

「各種設定」をタップ

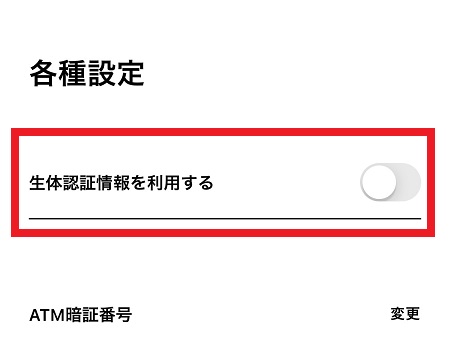

「生体認証情報を利用する」のボタンをONにする

※上掲画像の状態は「OFF」となっています。

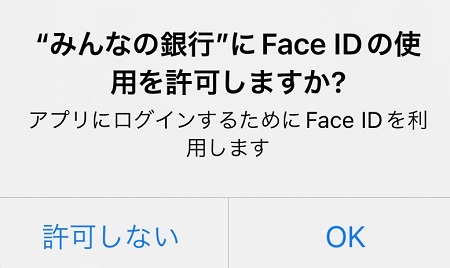

次回ログイン時に、Face ID利用を許可する

このタイミングで、Face ID(※iPhoneの場合)利用を許可すれば、次回のログイン以降、パスワードを入力せずとも、Face ID情報にてログインすることが可能となります。

「みんなの銀行」を利用する際の注意点・デメリット

15歳未満の子の口座には、「みんなの銀行」を利用できない

「みんなの銀行」に口座開設をするためには、口座名義人本人が、15歳以上である必要があります。

このため、

「子供専用の銀行口座を作り、子供のお小遣いなどの資産は、そこで自分で管理させたい」

と、親が考えたとして、その子供が、15歳未満の場合、「みんなの銀行」にて口座開設をさせることは、出来ません。

また、15歳以上に達していたとしても、「みんなの銀行」の口座開設時の本人確認資料として「学生証」は使用できません。

このため、仮に15歳以上の未成年者が、「みんなの銀行」にて口座開設を行いたい場合、何らかの写真付き身分証明書を用意する必要があります。

「みんなの銀行」では、法人口座の開設は出来ない

記事執筆本日現在、「みんなの銀行」では、会社名義(=法人名義)での口座開設は、受け付けてもらえません。

何らかの事業を営んでいる人が、

- 自身の個人名義ではなく、

- 自分が管理している法人・会社の名義で、

「みんなの銀行」に口座を開こうとしても、それは不可能です。

合わせて、(法人のみならず)屋号や、団体名での口座開設も、現状、不可、とされています。

「みんなの銀行」の預金残高は、マネーフォワードと連携することが出来ない

上場企業が運営する家計簿アプリとして人気の「マネーフォワード」。

様々な銀行(地銀も含む)や、証券会社、サービスと連携出来る事でも知られていますが、「みんなの銀行」の場合、そんなマネーフォワードの、自動連携機能を利用することは出来ません。

※マネーフォワードの自動連携機能提供先は、下記から一覧で確認できます。

https://moneyforward.com/active_services

資産の一元管理サービスとして、マネーフォワードを利用しているユーザーにとっては、この点が、些か不便となる可能性もあります。

「みんなの銀行」の友達紹介プログラムの利用には、注意事項がある

「みんなの銀行」の人気の理由のひとつとされている「友達紹介プログラム」ですが、下記のような制約も設けられています。

- 「みんなの銀行」口座を解約してしまっている場合は特典付与対象外

- 「みんなの銀行」の紹介特典は、あくまでも、「みんなの銀行」の普通預金口座に送金されます。

このため、「みんなの銀行」を紹介する側も、される側も、紹介特典を付与される際には、必ず、「みんなの銀行」の普通預金口座を保有している必要があります。

紹介する側、ないしは、される側、の、片方だけでも、紹介特典付与のタイミングで「みんなの銀行」口座を解約してしまっている場合、紹介特典は付与されません。 - あくまでも「初回利用」ユーザーが対象

- 紹介特典が成立するには、紹介コードを利用する人(=紹介される人)が、今回初めて、「みんなの銀行」を利用するユーザーであることが必要です。

過去に口座開設を済ませている人が、一旦口座を解約し、改めて口座を開設、招待コードを入力したとしても、紹介特典の付与対象外となります。

そのほかにも、下記のような点に、留意が必要です。

- 紹介特典には、「1人あたり30万円まで」という上限設定がある(=上限を超過してしまうと、仮に紹介が成功したとしても、特典が付与されない)。

- 紹介コードの文字列は、ユーザー側で自由に編集・変更することができない。

- スパム行為や不正行為とみなされた場合は、紹介特典の取り消しや、紹介コードの無効化が為される可能性がある。

- 「みんなの銀行」側の予算が上限に達した場合、紹介プログラム自体が打ち切りとなる可能性がある。

- 紹介特典として受け取った金額は、課税対象となり、確定申告が必要となる可能性がある。

「みんなの銀行」の「紹介コード」に関する「よくある質問」

ここでは、「みんなの銀行」の「紹介コード」に関して想定される「よくある質問」を、質疑応答の形式で、1つずつ、確認して参ります。

「みんなの銀行」の紹介コードの入手に関するFAQ

みんなの銀行の紹介コードは、すでに口座を持っている方が、友人や知人を紹介する際に使用できるコードです。

紹介コードを利用して口座開設を行うと、紹介者と紹介された方の両方に特典が受けられます。

この章では、紹介コードの入手方法や有効期限、利用方法について詳しく解説します。

みんなの銀行の紹介コードの入手方法に関する質問

この章では、みんなの銀行の紹介コードの入手方法について、具体的な手順や方法を解説します。

すでに口座を持っている方から紹介コードをもらった場合や、自分で紹介コードを探したい場合、この章で詳しく解説します。

紹介コードの入手方法を理解することで、スムーズに口座開設を進め、特典を受け取ることができます。

みんなの銀行の紹介コードはどこで入手できますか?

みんなの銀行の紹介コードは、以下の方法で入手できます。

- 1. 既に口座を持っている方からの紹介

- すでにみんなの銀行の口座を持っている友人や知人から紹介してもらう方法です。

紹介者は、アプリから紹介コードを発行し、紹介された方に伝えることができます。 - 2. みんなの銀行の公式ホームページやアプリ

- みんなの銀行の公式ホームページやアプリでは、紹介コードのキャンペーン情報が掲載されている場合があります。

キャンペーン情報を確認し、紹介コードを入手することができます。 - 3. みんなの銀行のSNSアカウント

- みんなの銀行の公式SNSアカウントでは、キャンペーンやイベント情報が発信されている場合があります。

紹介コードのキャンペーン情報が発信されている場合があるので、定期的に確認しましょう。 - 4. 広告媒体

- テレビCMやインターネット広告など、さまざまな広告媒体で、紹介コードのキャンペーンが実施されることがあります。

広告媒体で紹介コードのキャンペーン情報を見つけたら、キャンペーン内容を確認して、紹介コードを入手しましょう。

これらの方法を活用することで、紹介コードを入手し、口座開設の際に特典を受け取ることができます。

紹介コードは、どのようにして手に入れることができますか?

紹介コードは、以下の方法で手に入れることができます。

- 1. 既に口座を持っている方からの紹介

- すでにみんなの銀行の口座を持っている友人や知人から紹介してもらう方法です。

紹介者は、アプリから紹介コードを発行し、紹介された方に伝えることができます。

紹介コードは、通常、8文字の英数字で構成されます。 - 2. みんなの銀行の公式ホームページやアプリ

- みんなの銀行の公式ホームページやアプリでは、紹介コードのキャンペーン情報が掲載されている場合があります。

キャンペーン情報を確認し、紹介コードを入手することができます。 - 3. みんなの銀行のSNSアカウント

- みんなの銀行の公式SNSアカウントでは、キャンペーンやイベント情報が発信されている場合があります。

紹介コードのキャンペーン情報が発信されている場合があるので、定期的に確認しましょう。 - 4. 広告媒体

- テレビCMやインターネット広告など、さまざまな広告媒体で、紹介コードのキャンペーンが実施されることがあります。

広告媒体で紹介コードのキャンペーン情報を見つけたら、キャンペーン内容を確認して、紹介コードを入手しましょう。

これらの方法を活用することで、紹介コードを入手し、口座開設の際に特典を受け取ることができます。

紹介コードは、通常、8文字の英数字で構成されます。

紹介コードを入手したら、大切に保管しておきましょう。

既に口座を持っている友人が紹介コードを送ってくれたのですが、どのように使うのでしょうか?

すでに口座を持っている友人から紹介コードをもらった場合、口座開設の際に紹介コードを入力する必要があります。

紹介コードの入力方法は以下のとおりです。

- みんなの銀行アプリをダウンロードし、口座開設の手続きを開始します。

- お客様情報や本人確認書類のアップロードなど、必要事項を入力します。

- 口座開設の手続きを進め、支店名と暗証番号を設定します。

- 口座開設の最終画面で、紹介コード入力欄が表示されますので、友人が送ってくれた紹介コードを正確に入力します。

- 紹介コードを入力後、口座開設手続きを完了します。

紹介コードは、口座開設の最終段階で入力する必要があります。

紹介コードを入力することで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードは、通常、8文字の英数字で構成されますので、間違えないように注意してください。

みんなの銀行の紹介コードの有効期限に関する質問

この章では、みんなの銀行の紹介コードの有効期限について解説します。

紹介コードには、有効期限が設定されているのか、それとも期限なく使えるのか、気になる方も多いと思います。

紹介コードの有効期限について理解することで、スムーズに口座開設を進め、特典を受け取ることができます。

なお、本稿の内容は、ショート動画(縦長)、ワイド動画にて要約も致しております。

- ショート動画版(スマホ向け):

- ワイド動画版(PC向け):

紹介コードは、有効期限がありますか?

「みんなの銀行」の紹介コードには、特に有効期限は設定されていません。

そのため、紹介コードを受け取ってから、すぐに口座開設をしなくても、有効期限を気にすることなく、いつでも口座開設手続きを行うことができます。

ただし、特定のキャンペーンやプロモーションにおいては、有効期限が設定される場合があります。

紹介コードを受け取った際に、有効期限が記載されているか、または、キャンペーン情報を確認するようにしましょう。

紹介コードは、いつまで使えるのでしょうか?

「みんなの銀行」の紹介コードには、特に有効期限は設定されていません。

そのため、紹介コードを受け取ってから、すぐに口座開設をしなくても、有効期限を気にすることなく、いつでも口座開設手続きを行うことができます。

ただし、特定のキャンペーンやプロモーションにおいては、有効期限が設定される場合があります。

紹介コードを受け取った際に、有効期限が記載されているか、または、キャンペーン情報を確認するようにしましょう。

例えば、期間限定キャンペーンで発行された紹介コードは、キャンペーン期間が終了すると無効になる場合があります。

また、紹介コードの利用規約で、有効期限が定められている場合もあります。

紹介コードを利用する際には、有効期限が設定されていないか、または、キャンペーン情報を確認するようにしましょう。

そうすることで、紹介コードを有効期限内に使用し、特典を受け取ることができます。

キャンペーン期間中に受け取った紹介コードは、いつまで有効ですか?

「みんなの銀行」の紹介コードは、キャンペーン期間中に受け取った場合でも、原則として有効期限はありません。

ただし、キャンペーン期間中に受け取った紹介コードは、キャンペーン終了後に無効になる場合もあります。

キャンペーンの利用規約をよく確認し、有効期限が設定されていないか、または、キャンペーン終了後に使用できるかどうかを確認しましょう。

キャンペーン終了後に使用できる場合でも、特典の内容が変更になる可能性があります。

キャンペーン終了後に紹介コードを使用する場合は、特典の内容を確認してから口座開設を行いましょう。

紹介コードを使用する際には、有効期限や特典内容を必ず確認してから口座開設を行うようにしましょう。

そうすることで、紹介コードを有効期限内に使用し、特典を受け取ることができます。

みんなの銀行の紹介コードの利用に関する質問

この章では、みんなの銀行の紹介コードの利用方法について解説します。

紹介コードを受け取った後、どのように利用すれば良いのか、口座開設の手順の中でどこで入力すれば良いのか、疑問をお持ちの方も多いと思います。

紹介コードの利用方法を理解することで、スムーズに口座開設を進め、特典を受け取ることができます。

紹介コードは、どのように利用すれば良いのでしょうか?

紹介コードは、みんなの銀行の口座開設手続きの際に利用します。

紹介コードは、口座開設の最終段階で入力する必要があります。

紹介コードを入力することで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードの利用方法は以下のとおりです。

- みんなの銀行アプリをダウンロードし、口座開設の手続きを開始します。

- お客様情報や本人確認書類のアップロードなど、必要事項を入力します。

- 口座開設の手続きを進め、支店名と暗証番号を設定します。

- 口座開設の最終画面で、紹介コード入力欄が表示されますので、紹介コードを正確に入力します。

- 紹介コードを入力後、口座開設手続きを完了します。

紹介コードは、口座開設の最終段階で入力する必要があります。

紹介コードを入力することで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードは、通常、8文字の英数字で構成されますので、間違えないように注意してください。

口座開設のどの段階で紹介コードを入力すれば良いのでしょうか?

紹介コードは、口座開設の手続きの最終段階で入力する必要があります。

口座開設の手続きは、以下の流れで行われます。

- みんなの銀行アプリをダウンロードし、口座開設の手続きを開始します。

- お客様情報や本人確認書類のアップロードなど、必要事項を入力します。

- 口座開設の手続きを進め、支店名と暗証番号を設定します。

- 口座開設の最終画面で、紹介コード入力欄が表示されますので、紹介コードを正確に入力します。

- 紹介コードを入力後、口座開設手続きを完了します。

紹介コードは、口座開設の最終段階で入力する必要があります。

紹介コードを入力することで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードは、通常、8文字の英数字で構成されますので、間違えないように注意してください。

紹介コードを入力すると、どのタイミングで特典が受け取れますか?

紹介コードを入力して口座開設を完了すると、通常、翌日の1:00~2:00頃に特典が受け取れます。

紹介特典は、貯蓄預金口座(Saving)に自動的に振り込まれます。

口座開設後、翌日の1:00~2:00頃に貯蓄預金口座(Saving)を確認してみてください。

ただし、システムの都合上、特典の反映が遅れる場合もあります。

数日たっても特典が反映されない場合は、みんなの銀行のカスタマーサポートに問い合わせてみましょう。

紹介コードを利用して口座開設を行うことで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードを入力し、口座開設を完了したら、特典の受け取りを待ちましょう。

「みんなの銀行」の「紹介コード」の特典に関するFAQ

この章では、みんなの銀行の紹介コードを利用することで受け取ることができる特典について詳しく解説します。

紹介コードを利用すると、現金特典を受け取ることができるだけでなく、紹介者にも報酬がもらえる場合があります。

紹介コードの特典内容や受け取り方、注意点などを理解することで、より効果的に活用することができます。

みんなの銀行の紹介コードの特典内容に関する質問

この章では、みんなの銀行の紹介コードを利用することで受け取ることができる具体的な特典内容について解説します。

紹介コードを利用すると、現金特典を受け取ることができるだけでなく、紹介者にも報酬がもらえる場合があります。

紹介コードの特典内容を理解することで、口座開設のメリットをより深く理解することができます。

紹介コードを使うと、どのような特典が受け取れますか?

「みんなの銀行」の紹介コードを利用して口座開設を行うと、紹介者と紹介された方の両方に特典が受けられます。

具体的な特典内容は、キャンペーンによって異なりますが、一般的には以下の特典が受けられます。

- 1. 紹介者特典

- 紹介者は、紹介された方が口座開設を完了すると、現金1,000円の特典を受け取ることができます。

紹介者特典は、紹介した人数に応じて、最大30万円まで受け取ることができます。 - 2. 紹介された方特典

- 紹介された方は、紹介コードを利用して口座開設を完了すると、現金1,000円の特典を受け取ることができます。

これらの特典は、貯蓄預金口座(Saving)に自動的に振り込まれます。

紹介コードを利用して口座開設を行うことで、紹介者と紹介された方の両方に現金特典が受けられます。

紹介コードを活用することで、口座開設をよりお得に進めることができます。

紹介コードを利用すると、どれだけの現金が貰えますか?

「みんなの銀行」の紹介コードを利用して口座開設を行うと、紹介者と紹介された方の両方に現金1,000円の特典が受けられます。

- 紹介者特典

- 紹介者は、紹介された方が口座開設を完了すると、現金1,000円の特典を受け取ることができます。

紹介者特典は、紹介した人数に応じて、最大30万円まで受け取ることができます。 - 紹介された方特典

- 紹介された方は、紹介コードを利用して口座開設を完了すると、現金1,000円の特典を受け取ることができます。

紹介コードは、口座開設の際に1回のみ利用できます。

紹介コードを使って複数回口座開設することはできません。

紹介コードは、口座開設の最終段階で入力する必要があります。

紹介コードを入力することで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードを活用することで、口座開設をよりお得に進めることができます。

紹介コードを使って口座開設を検討している方は、これらの特典内容を参考にしてみてください。

紹介コードを使った口座開設で受け取れる特典は、他にありますか?

「みんなの銀行」の紹介コードを利用して口座開設を行うと、現金1,000円の特典に加えて、以下のような特典が受けられる場合があります。

- 期間限定キャンペーン:時期によって、現金1,000円に加えて、さらに追加で特典がもらえるキャンペーンが実施されることがあります。

キャンペーン情報は、みんなの銀行の公式ホームページやアプリで確認できます。 - 他社サービスとの連携キャンペーン:みんなの銀行は、他の企業と連携して、紹介コードを利用した口座開設で、さらに特典が受けられるキャンペーンを実施することがあります。

例えば、証券会社との連携キャンペーンで、口座開設と同時に証券口座を開設すると、キャッシュバックやポイントがもらえる場合があります。

紹介コードを利用して口座開設を行う際は、キャンペーン情報を確認し、特典内容を理解してから口座開設を行いましょう。

最新のキャンペーン情報は、みんなの銀行の公式ホームページやアプリで確認することができます。

紹介コードを活用することで、口座開設をよりお得に進めることができます。

みんなの銀行の紹介コードの特典受け取りに関する質問

この章では、紹介コードを利用して口座開設をした際に、特典を受け取るための具体的な手順や注意点などを解説します。

特典を受け取るためには、どのような手続きが必要なのか、どのタイミングで受け取ることができるのか、疑問をお持ちの方も多いと思います。

特典受け取りに関する疑問を解消することで、スムーズに特典を受け取ることができます。

紹介コードの特典は、いつ受け取れますか?

「みんなの銀行」の紹介コードを利用して口座開設を完了すると、通常、翌日の1:00~2:00頃に特典が受け取れます。

紹介特典は、貯蓄預金口座(Saving)に自動的に振り込まれます。

口座開設後、翌日の1:00~2:00頃に貯蓄預金口座(Saving)を確認してみてください。

ただし、システムの都合上、特典の反映が遅れる場合もあります。

数日たっても特典が反映されない場合は、みんなの銀行のカスタマーサポートに問い合わせてみましょう。

紹介コードを利用して口座開設を行うことで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードを入力し、口座開設を完了したら、特典の受け取りを待ちましょう。

紹介コードの特典は、どのように受け取ることができますか?

「みんなの銀行」の紹介コードを利用して口座開設を完了すると、特典は自動的に受け取ることができます。

特に、手続きは必要ありません。

紹介特典は、貯蓄預金口座(Saving)に自動的に振り込まれます。

口座開設後、翌日の1:00~2:00頃に貯蓄預金口座(Saving)を確認してみてください。

ただし、システムの都合上、特典の反映が遅れる場合もあります。

数日たっても特典が反映されない場合は、みんなの銀行のカスタマーサポートに問い合わせてみましょう。

紹介コードを利用して口座開設を行うことで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードを入力し、口座開設を完了したら、特典の受け取りを待ちましょう。

紹介コードの特典は、どのように確認できますか?

「みんなの銀行」の紹介コードの特典は、以下の方法で確認できます。

1. **みんなの銀行アプリにログイン**: まず、みんなの銀行アプリにログインします。

2. **Wallet画面に移動**: 次に、Wallet画面に移動します。

3. **残高を確認**: Wallet画面で、貯蓄預金口座(Saving)の残高を確認します。

4. **特典金額を確認**: 口座開設後、翌日の1:00~2:00頃に、1,000円の特典が貯蓄預金口座(Saving)に振り込まれていることを確認できます。

紹介コードの特典は、自動的に貯蓄預金口座(Saving)に振り込まれますので、アプリで残高を確認することで、特典を受け取っているかどうかを確認できます。

もし、特典が反映されていない場合は、みんなの銀行のカスタマーサポートに問い合わせてみましょう。

みんなの銀行の紹介コードに関する注意点

この章では、みんなの銀行の紹介コードを利用する際に注意すべき点について解説します。

紹介コードを利用して口座開設を行う際には、いくつかの注意点があります。

これらの注意点を理解することで、スムーズに口座開設を進め、特典を確実に受け取ることができます。

紹介コードの特典は、何回でも受け取れますか?

「みんなの銀行」の紹介コードの特典は、1人1回のみ受け取ることができます。

つまり、すでに紹介コードを使って口座開設をしている方が、再度紹介コードを使って口座開設をしたとしても、特典は受け取れません。

紹介コードは、新規口座開設の際にのみ有効です。

すでに口座を持っている方が、再度口座開設をする場合は、紹介コードは利用できません。

紹介コードを利用して口座開設を検討している方は、すでに口座開設をしているかどうかを確認してから、紹介コードを使用しましょう。

紹介コードを使って口座開設した場合、紹介者に何か特典はありますか?

「みんなの銀行」の紹介コードを使って口座開設した場合、紹介者にも特典が受けられます。

紹介者は、紹介された方が口座開設を完了すると、現金1,000円の特典を受け取ることができます。

紹介者特典は、紹介した人数に応じて、最大30万円まで受け取ることができます。

紹介者特典は、貯蓄預金口座(Saving)に自動的に振り込まれます。

紹介者特典の受け取りには、特に手続きは必要ありません。

紹介コードを利用して口座開設を行うことで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードを活用することで、口座開設をよりお得に進めることができます。

紹介コードを使って口座開設した場合、紹介者と紹介された方の両方が特典を受け取れますか?

はい、紹介コードを使って口座開設した場合、紹介者と紹介された方の両方が特典を受け取ることができます。

- 紹介者特典

- 紹介者は、紹介された方が口座開設を完了すると、現金1,000円の特典を受け取ることができます。

紹介者特典は、紹介した人数に応じて、最大30万円まで受け取ることができます。 - 紹介された方特典

- 紹介された方は、紹介コードを利用して口座開設を完了すると、現金1,000円の特典を受け取ることができます。

紹介コードは、口座開設の際に1回のみ利用できます。

紹介コードを使って複数回口座開設することはできません。

紹介コードは、口座開設の最終段階で入力する必要があります。

紹介コードを入力することで、紹介者と紹介された方の両方に特典が受けられます。

紹介コードを活用することで、口座開設をよりお得に進めることができます。

紹介コードを使って口座開設を検討している方は、これらの特典内容を参考にしてみてください。

「みんなの銀行」の「紹介コード」に関するその他FAQ

この章では、みんなの銀行の紹介コードに関する、特典の内容や受け取り方、利用方法以外の様々な疑問について解説します。

紹介コードの入力方法や、エラーが発生した場合の対処法、紹介コードの共有方法など、具体的な質問とその回答を紹介します。

紹介コードに関する疑問を解消し、スムーズに利用できるように、詳細な情報を提供します。

みんなの銀行の紹介コードの入力に関する質問

この章では、紹介コードの入力方法や、入力中に発生する可能性のあるエラーに関する質問をまとめました。

紹介コードを入力する際に注意すべき点や、エラーが発生した場合の対処法などを解説することで、スムーズな口座開設を支援します。

紹介コードの入力に関する疑問を解決し、安心して口座開設を進められるよう、具体的な情報を提供します。

紹介コードを入力する際に、注意すべき点はありますか?

紹介コードを入力する際には、以下の点に注意してください。

- 入力ミスに注意:紹介コードは、8文字の英数字で構成されます。

入力する際は、文字の大小、数字とアルファベットの区別などを間違えないように注意しましょう。

特に、小文字の「l」と大文字の「I」、数字の「0」と大文字の「O」は、見間違えやすいので注意が必要です。 - コピペの際に文字が欠ける場合がある:紹介コードをコピー&ペーストする際は、文字が欠けてしまう場合があるため、必ず入力内容を確認しましょう。

- スペースが入っていないか確認:紹介コードにスペースが入っていないか確認しましょう。

スペースが入っていると、入力エラーが発生する可能性があります。 - 紹介コードは1回のみ使用可能:紹介コードは、口座開設時に1回のみ使用できます。

すでに紹介コードを使って口座開設をしている場合は、再度紹介コードを使って口座開設することはできません。

紹介コードを入力する際には、これらの点に注意することで、入力ミスを防ぎ、スムーズに口座開設手続きを進めることができます。

紹介コードの入力に失敗した場合、どうすれば良いのでしょうか?

紹介コードの入力に失敗した場合、以下の手順で対処しましょう。

- 入力内容を確認:まず、入力した紹介コードが正しいかを確認します。

紹介コードは、8文字の英数字で構成されますので、文字の大小、数字とアルファベットの区別などを間違えていないか確認しましょう。

特に、小文字の「l」と大文字の「I」、数字の「0」と大文字の「O」は、見間違えやすいので注意が必要です。

また、スペースが入っていないか、文字が欠けていないかなども確認しましょう。 - 紹介コードを再確認:入力内容を確認しても問題がない場合は、紹介コードが正しいか、再度確認しましょう。

紹介者から紹介コードを改めて確認したり、紹介コードが記載されているキャンペーン情報を見直したりしてみましょう。 - カスタマーサポートに問い合わせ:入力内容を確認しても問題がない場合や、紹介コードが正しいことが確認できた場合は、みんなの銀行のカスタマーサポートに問い合わせましょう。

カスタマーサポートでは、紹介コードの入力に関するサポートや、エラー発生時の対応について案内してくれます。

紹介コードの入力でエラーが発生した場合は、落ち着いて入力内容を確認し、必要であればカスタマーサポートに問い合わせましょう。

カスタマーサポートの電話番号や問い合わせ方法は、みんなの銀行の公式ホームページで確認できます。

紹介コードを入力した後、特典を受け取れなかった場合は、どうすれば良いのでしょうか?

紹介コードを入力した後、特典を受け取れなかった場合は、以下の手順で対処しましょう。

- 口座開設完了後、特典が反映されているか確認:紹介コードを入力して口座開設を完了した後、翌日の1:00~2:00頃に貯蓄預金口座(Saving)を確認し、特典が反映されているか確認します。

- 入力内容の確認:特典が反映されていない場合は、紹介コードを正しく入力したかどうか、改めて確認します。

紹介コードは、8文字の英数字で構成されますので、文字の大小、数字とアルファベットの区別などを間違えていないか確認しましょう。

また、スペースが入っていないか、文字が欠けていないかなども確認します。 - 紹介コードの再確認:入力内容を確認しても問題がない場合は、紹介コードが正しいか、再度確認します。

紹介者から紹介コードを改めて確認したり、紹介コードが記載されているキャンペーン情報を見直したりしてみましょう。 - カスタマーサポートへの問い合わせ:入力内容を確認しても問題がない場合や、紹介コードが正しいことが確認できた場合は、みんなの銀行のカスタマーサポートに問い合わせましょう。

カスタマーサポートでは、紹介コードの入力に関するサポートや、エラー発生時の対応について案内してくれます。

紹介コードの入力でエラーが発生した場合は、落ち着いて入力内容を確認し、必要であればカスタマーサポートに問い合わせましょう。

カスタマーサポートの電話番号や問い合わせ方法は、みんなの銀行の公式ホームページで確認できます。

みんなの銀行の紹介コードの共有に関する質問

この章では、紹介コードをどのように共有すれば良いのか、共有する際に注意すべき点などを解説します。

紹介コードを安全かつ効果的に共有する方法を理解することで、より多くの方に紹介することができます。

紹介コードの共有に関する疑問を解消し、安心して紹介活動を進められるよう、具体的な情報を提供します。

みんなの銀行の紹介コードは、どのように共有できますか?

「みんなの銀行」の紹介コードは、以下の方法で共有できます。

- 1. アプリ内での共有

- みんなの銀行アプリでは、紹介コードを直接共有することができます。

アプリ内から紹介コードを送信する際に、文言の編集は行わないように注意してください。 - 2. コピー&ペースト

- 紹介コードをコピーして、メールやメッセージアプリで共有することができます。

コピー&ペーストする際は、大文字と小文字の区別や、数字と文字の混同を避けるように注意してください。 - 3. 口頭での共有

- 紹介コードを口頭で伝えることも可能です。

ただし、誤入力の可能性があるため、コピー&ペーストが推奨されます。 - 4. SNSでの共有

- TwitterやFacebookなどのSNSで紹介コードを共有することもできます。

ただし、紹介コードを共有する際は、個人情報やプライバシーに配慮し、適切な情報のみを公開しましょう。

紹介コードを共有する際は、紹介コードの正確性を確保し、誤入力や編集を避けることが重要です。

また、紹介コードを共有することで、自分の口座情報が第三者に伝わってしまうことはありませんので、安心して共有することができます。

紹介コードを共有する際に、注意すべき点はありますか?

紹介コードを共有する際には、以下の点に注意しましょう。

- 紹介コードの正確性を確認:紹介コードを共有する前に、紹介コードが正しいことを確認しましょう。

誤った紹介コードを共有してしまうと、特典を受け取ることができません。 - 紹介コードを編集しない:紹介コードを共有する際に、紹介コード自体を編集したり、別の文字列に置き換えたりしないように注意しましょう。

紹介コードは、8文字の英数字で構成されており、編集すると無効になる可能性があります。 - 個人情報やプライバシーに配慮:紹介コードを共有する際は、個人情報やプライバシーに配慮しましょう。

紹介コードを共有する相手に、必要最低限の情報のみを伝え、不要な情報は公開しないようにしましょう。 - 不正利用を防ぐ:紹介コードを不正に利用されないように、共有する相手に注意喚起しましょう。

紹介コードは、1人1回のみ使用可能であり、不正なアカウントからの参加や、紹介コードの不正取得や利用は禁止されています。

紹介コードを共有する際は、これらの点に注意することで、安全に紹介コードを共有することができます。

紹介コードを共有することで、自分の口座情報が相手に伝わってしまうことはありますか?

紹介コードを共有しても、あなたの口座情報が相手に伝わることはありません。

紹介コードは、口座開設の際に特典を受け取るためのコードであり、あなたの口座情報とは直接関連していません。

紹介コードを共有することで、あなたの口座情報が相手に伝わってしまうことはないので、安心して共有することができます。

みんなの銀行の紹介コードに関する注意点

この章では、紹介コードを利用する際に知っておくべき注意点や、不正利用などに関する情報をまとめました。

紹介コードを正しく理解し、安全に利用することで、特典を確実に受け取ることができるように、具体的な注意点などを解説します。

紹介コードに関する注意点を理解することで、安心して利用することができます。

紹介コードは、不正に使用するとどうなるのでしょうか?

「みんなの銀行」の紹介コードを不正に使用すると、以下の様なペナルティが科せられる可能性があります。

- 1. 特典の取消し

- 紹介コードを不正に使用した場合、紹介者と紹介された方の両方に付与されるはずだった特典が取り消されることがあります。

- 2. 口座の利用停止

- 不正行為が続いた場合、口座の利用が停止される可能性があります。

- 3. 刑事罰

- 場合によっては、刑事罰が科せられることもあります。

紹介コードは、不正に使用すると、様々なペナルティが科せられる可能性があります。

紹介コードを利用する際には、不正行為を行わないように、注意しましょう。

紹介コードの不正利用とは、以下のような行為を指します。

- 他人の紹介コードを不正に取得したり、利用したりすること

- 紹介コードを商用目的で使用すること

- 紹介コードを広告や二次的なキャンペーンで利用すること

- 紹介コードを使って、スパム行為や迷惑行為を行うこと

- 紹介コードを第三者に貸与・譲渡すること

紹介コードを正しく利用し、特典を確実に受け取りましょう。

紹介コードは、誰にでも使えるのでしょうか?

「みんなの銀行」の紹介コードは、誰でも使えるわけではありません。

紹介コードは、すでにみんなの銀行の口座を持っている人が、友人や知人を紹介するために発行するものです。

そのため、紹介コードを使用するには、紹介者から紹介コードを受け取る必要があります。

紹介コードは、口座開設の際に1回のみ使用できます。

紹介コードを使って複数回口座開設することはできません。

紹介コードを使って口座開設を検討している方は、紹介者から紹介コードを受け取っていることを確認してから、口座開設を行いましょう。

紹介コードを使って口座を開設した後、解約した場合、特典は受け取れますか?

「みんなの銀行」の紹介コードを使って口座を開設した後、解約した場合、特典は受け取れません。

紹介コードの特典は、口座開設を完了した時点で付与されます。

口座を解約してしまうと、特典は失効してしまいます。

紹介コードを利用して口座開設をする際は、解約する可能性を考慮して、慎重に検討しましょう。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、ロボアドバイザー、インデックス投資業界等の最新情報を提供する、投資・金融情報総合メディア。

その他、昨今、主に若年投資家の間で大きな関心を集めつつあるFIRE(Financial Independence, Retire Early)に関する最新情報を専門的に扱う、FIRE(早期リタイア)専門の検証チームや、不労所得に関する検証グループ、その他、不動産投資全般について検証を行うチーム等があります。

ポイ活情報検証チームでは、昨今、テレビ報道などでも大きな話題・関心を集めているポイ活に関し、そのメリット・デメリット等を検証し、深く掘り下げた分析・情報を提供しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞