ソーシャルレンディングとは。英語のスペル(綴り)から徹底解説致します。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年が経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディングとは

そもそも、「ソーシャルレンディング」という言葉自体、聞き慣れないですよね。

私も、ソーシャルレンディングを始めた当初は、ソーシャルレンディングとは何なのか、さっぱりわからず、

正直、「何のことやら」というレベルから、始めたタイプです。

私の直接の知り合いで、既にソーシャルレンディングを実践している、と言う人も、その当時、いませんでしたし。

インターネットを中心に、ソーシャルレンディングとは果たして何なのか、ずいぶんいろいろと調べたものです。

ソーシャル、というからには、何かSNS(ソーシャルネットワークサービス)的な響きもしますし、

「いいね!」?

・・・いや、違う気がしますし、

そもそも、”レンディング”ってなんでしょう?

まずはここが聞き慣れないんですよね。

ソーシャルレンディングの英語スペルは?

「ソーシャルレンディング」という言葉を、英語のスペルから読み解いてみましょう。

”ソーシャル”はもちろん、”Social”です。

対して、”レンディング”=”Lending”です。Lendの現在進行形。

じゃあ、Lendとは何か。

単純にスペルから直訳すると、

(お金や資金を)貸してあげる

という意味ですね。(※)

では、具体的には、どういう仕組みなのか。

まずはこのあたりから、一緒にしっかり、押さえていきましょう。

本記事、長文となりますが、

その分、じっくりとご一読頂ければ、

ソーシャルレンディングの仕組みやメリット、

ソーシャルレンディングの失敗を避けるためのポイントや、事業者ごとの特徴、

最終的には、ソーシャルレンディングにまつわる税金の話題まで、

ソーシャルレンディングを始めるにあたって、把握をしておきたいポイントの多くについて、

しっかりと網羅的に把握頂けるよう、

すなわち、ソーシャルレンディングとは何なのかが、ある程度、しっかりと掴めるよう、

私としても、気合を入れて、執筆をさせて頂きました。

今話題のソーシャルレンディングとは、一体全体、何なのか。

是非、一緒に、読み解いていきましょう。

(※)より正確には、Social Lendingというのは、和製英語です。

オリジナルの英語で、一番ソーシャルレンディングに近い意味合いを持つ言葉としては、P2Pレンディング(ピアツーピアレンディング)、という言葉があります。

P2Pレンディングについて詳しくお知りになりたい方は、こちらの記事をご参照ください。

↓

【2021年更新】ソーシャルレンディングとp2pレンディング(個人間融資)の歴史|日本のソーシャルレンディング業界の歴史も振り返る

ソーシャルレンディングとは、インターネットを使い、主に個人投資家が、会社などに、お金を貸してあげる仕組みです。

普通に生活している中で、

お金って、借りることはあっても、貸すことは、なかなか無いですよね。

「いやいや、借りることもないよ!」

という方、

何も、銀行から現金を借りることだけが、「借金」とは限りません。

日頃クレジットカードで支払うその買い物も、

ある意味、お金を借りている(≒クレジットカード会社に、一時的にお金を立て替えてもらっている)わけです。

そんなわけで、日常的にある程度なじみのある、お金を”借りる”という行為と比べて、

誰かにお金を”貸す”ことって、

結構、レアだとは思うんですよ。

子供のころはちょくちょくありましたよね。「ちょっとジュース代、貸してくれ!」って頼まれたりとか(笑)。

でも、大人になると、「お金を貸してくれ…」と頼まれる事、そんなにしょっちゅうは、無いんじゃないでしょうか。

・・・断るのも、それなりに大変ですしね。逆に、そんなにしょっちゅう、お金のことを頼まれるのは、嫌ですよね。

頼む方だって、気楽じゃないでしょうし。

そもそも、お金を貸す、という行為、

ましてや、そうしてお金を貸して、利息等を受けとる、という行為、

これ、だれでもやっていいわけでは、ありませんものね。

普通は、貸金業の免許など、きちんとした資格をもった者でないと、

誰かにお金を貸して、利息を頂く、ましてや、それを生業にする、等いうことは、してはいけません。

無資格で、融資を事業として営むことは、貸金業法で禁止されています。

ここに風穴を開けたのが、ソーシャルレンディングという仕組みなんですよね。

ソーシャルレンディング事業者の募集する「ファンド」への出資という手続きを通すことで、

難しい免許取得などをすることなく、

個人の一般投資家が、

資金の「借り手」ではなく、感覚的には、資金の「貸し手」になれる。(※)

しかも、そうして貸し出した資金は、

専門のソーシャルレンディング事業者がしっかりと選定した、きちんとしたビジネスモデルをもった事業者へと、事業資金として、貸し出される。

※この、「事業者に対して、事業資金として、貸し出される」というところ、実は、ポイントです。

「一般生活者に対して、生活資金として、貸し出される」のとは、大違いですからね。

インターネットというツールを使い、

こうした仕組みを実現したのが、ソーシャルレンディングなのです。

(※)借り手企業へと実際に資金融資を行うのは、投資家ではなく、ソーシャルレンディング事業者です。

当然、借り手企業が返済を行う相手先も、(投資家ではなく)ソーシャルレンディング事業者(資金の貸し手)です。

ソーシャルレンディングの場合、貸し出した資金の金額や、金利に応じて、利息や配当を受け取ることができます。

ソーシャルレンディング事業者は、融資先に、ただお金を貸すだけではなく、

元本と併せて、利息の回収も行います。

そして、回収した利息金を元手にして、投資家に対し、利益分配を実施します。

この”利益分配”が、ソーシャルレンディング投資を行う上で、我々個人投資家が得ることのできる”リターン”となります。

得ることのできる利回りは、

各ソーシャルレンディング事業者が用意しているファンドによって、大小さまざまです。

私が出資しているファンドの例をあげると、

引用元:OwnersBook

↑

こちらの、オーナーズブックのファンドで、4.5%。

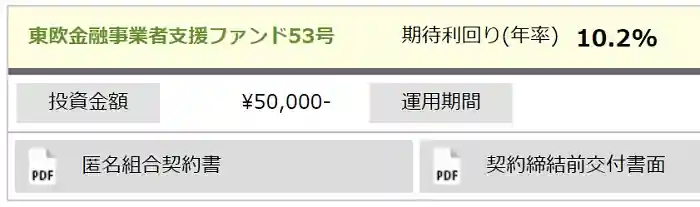

引用元:クラウドクレジット

↑

こちらのクラウドクレジットのファンドで、10.2%。

このように、ソーシャルレンディング事業者や、出資するファンドによって、利回りはまちまちであることが分かります。

購入型クラウドファンディングと、ソーシャルレンディングの違いとは

基本的な仕組みとしては、購入型クラウドファンディング(CAMPFIRE やMAKUAKEなど)とソーシャルレンディングとは、ずいぶん似ています。

強いて大きな違いを挙げるとすれば、主に下記の点。

投資家が得ることの出来るリターンの違い

購入型クラウドファンディングの場合、投資家として期待できるリターンは、投資先のプロジェクトが実際に実現した場合の利用優待券や、利用権・利用チケット等。

例えば、

「地元で採れた有機野菜だけを使用した、ベジタリアンメニュー専門のローカルレストランを作りたい! 建物は、古民家を活用したいです!」

というクラウドファンディングがあり、

投資家として、このファンドに出資をした場合、

投資家が期待するリターン(=見返り)としては、

”そのレストランが必要資金を集めることが出来て、プロジェクトが実現した場合、

そのレストランが発行するお食事券を、2枚、もらえる”

とか、そういう種類のメリットですよね。

↑それでこんな素敵なお食事処ができれば、そんなレストラン、私も行きたい。

さて、それに対して、ソーシャルレンディングの場合、

基本的に期待されるリターンとは、純粋に、「利益分配」という、金銭的・経済的利益です。

ここは、購入型クラウドファンディングとソーシャルレンディングの、大きな違いの一つですね。

ソーシャルレンディングの資金の借り手のタイプとは

購入型クラウドファンディングの場合、極端な話、一般個人の方でも、実現したいプロジェクトがあれば、

結構フランクに、資金を募っておられますよね。

これに対して、ソーシャルレンディングの場合、基本的には、資金の借り手は、損益のはっきり立つビジネスモデルを持つ、事業体・企業です。

このあたりが、購入型クラウドファンディングとソーシャルレンディングを区別するポイントとなります。

もっとも、広く個人投資家から資金を募り、資金を必要としている人・企業に貸し出す、と言う点では、購入型クラウドファンディングもソーシャルレンディングも同じです。

このため、ソーシャルレンディングについても、時々、「融資型クラウドファンディング」という形容をされることもありますね。

融資型クラウドファンディング(ソーシャルレンディング)と更に類型の似ているクラウドファンディングとして、不動産特定共同事業法に基づく「不動産クラウドファンディング」が挙げられます。

不動産クラウドファンディングとソーシャルレンディングの違いなどについては、下記の記事をご覧下さい。

↓

不動産クラウドファンディングとソーシャルレンディングを徹底比較|仕組みの違いや類似点、共通のリスク・メリット等について分析

ソーシャルレンディングとホリエモン

そんなソーシャルレンディング。

実は、”ホリエモン”の愛称で親しまれる、堀江貴文氏は、既に2014年の時点で、ソーシャルレンディングについて言及を行っています。

それがこちらの対談記事。

↓

引用元:http://horiemon.com/talk/11489/

堀江 ソーシャルレンディングみたいなのをつけると、より買いやすくなると思いますけどね。あと今度、投資型のクラウドファンディングっていうのができるようになるみたいです。要は「ベンチャー投資を小口でできます」みたいな。ベンチャー投資というか、スタートアップ投資みたいなのを、1人50万円まで、1億円まで対処できるっていうのが、たぶん来年から始まるので、それを上手いこと利用して、不動産投資ファンド的な会社を作るというのも面白いかもしれないですね。

引用元:http://horiemon.com/talk/11489/

ビジネスにおける先見性で知られるホリエモン。

はるか数年前の時点から、ソーシャルレンディングに注目していたことが分かります。

著名実業家、内藤忍氏も、ソーシャルレンディングに言及。

多数の著書で知られる実業家、内藤忍氏も、早くからソーシャルレンディングに言及していたことで知られます。

引用元:http://www.shinoby.net/2015/06/5207/

↑

内藤忍氏の公式ブログでは、下記のように、国際分散投資型ソーシャルレンディング大手、クラウドクレジットについて言及しています。

例えば、クラウドクレジット社が提供して投資商品として、ペルー(写真)の延滞債権に投資するスキームがあります。怪しげな投資商品に見えるかもしれませんが、創業者の杉山氏は大和証券やロイズ銀行で経験を積んだ金融のプロ。伊藤忠商事やマネックスベンチャーズも出資している、立ち上がったばかりではありますが、しっかりとした会社です。

現地の銀行から、延滞している貸付債権を額面の数%で購入し、債務者との返済相談、減免交渉をし、約3年かけてその額面の1.5倍程度で回収を目指すという投資商品。期待利回りは10.7%で(元本保証はありません)、こちらは既に募集を完了しています。

日本国内に余っている資金を、成長性が高く資金需要の高い国に投資することで、双方にとってメリットのある仕組みが期待できます。南米というと日本人にはあまり馴染みはありませんが、投資のオポチュニティが存在しているのです。

引用元:http://www.shinoby.net/2015/06/5207/

理解を深めるワンポイント。事業者が、銀行からではなく、ソーシャルレンディングから資金を借りる理由とは

銀行金利も安い世の中、事業者は、なぜ銀行ではなく、ソーシャルレンディングを通して資金調達をするのか。

そのモチベーションとは、何なのか。

借り手企業の属する業界によって、ソーシャルレンディングを資金調達手段として活用するメリットは様々でしょうが、

ソーシャルレンディング活用事例の多い不動産業界の場合、

鍵は、ソーシャルレンディングならではのスピード感にあるようですね。

まず、これまで不動産を売買する機会のあった方ならご存知のことと思いますが、

不動産売買取引において、

不動産を”売る”には、普通はずいぶんと時間がかかるものです。

「売りたいな」と思って、不動産屋さんに話をしてから、

実際に売れて、現金になるまで、非常に時間がかかる。

ず~~~っと売れ残ってる空き地とか、空き家、よく見かけますよね。

だから、売り手としては、とにかく、「そんな事態にならぬよう、早く売りたい」という気持ちが強い。

例えば、相続の関係で不動産を引き継いだケースなど、

「たとえ相場より、多少、安くなってしまっても良い。なによりも、一刻も早く売却し、現金化したい」

そういうニーズが、強くあるものです。

ここまでが売り手の都合。

さて、今度は買い手ですが、

購入する側としても、資金があれば、良い物件ならばすぐに買いたい。

でも、不動産を購入するのには、どうしても、逐一、大きな資金が必要となります。

例えば、事業用のビルを買いたい、というケース。

いい土地にある、立派なビル。そりゃあ、出来ればすぐに買いたい。

しかも、ご都合があって売り急いでおられる売り主さんの都合で、相場よりも少々、割安。

この値段で本当にうまく購入できれば、その後、うまく転売できる見込みも十分に立っている。

でも、「ぽんっ」と現金で買えるほどのキャッシュを常に持っている会社なんて、そうそうありません。

潤沢な資金を持っている会社だとしても、

現金は、出来る限り、そのまま現金で持っていたい物。

なぜなら、現金を使用して不動産を購入した場合、会計上、

現金という流動資産は、即、不動産という固定資産へと姿を変えてしまうからです。

不確実性の大きい世の中、事業者としては、出来るだけ、流動性の高い形、すなわち、現金の形で、資産を持っていたいものです。

少し難しい話になりますが、”流動性資産比率”は、会社の財務の健全性を図る、重要な指標のひとつでもあります。

でも、どうしても・・・目の前のビル、買いたい。

では、どうするか。

資金調達ですね。

そして、この資金調達に、時間がかかるわけです。

銀行に相談しにいくわけですが、

とてつもなく時間がかかる。

特に事態を難しくするのが、

買いたいな、と思っている不動産が賃貸用物件で、

「今は借主がいませんけど・・・」というパターン。

これでは銀行もなかなか融資を通してくれません。

(※必ずしも、銀行が悪いわけではないのです。銀行は預金者から預かった預金、すなわち銀行にとっては”負債”を用いて、資金融資を行わなければならない立場です。

自分の立場に置き換えてみましょう。

友達から借りた、大事なお金。よくわからない人に、簡単に貸せますか? 絶対無理ですよね。

銀行の融資審査に時間がかかる、というのは、これはもう、仕方のないことです)

ここまでが、買い手の都合です。

・早く売りたい、売り主。

・買いたいけど、資金調達に時間がかかる、買い手。

話はなかなかまとまりません。

そんなことを言っている間に、

売り主さんから一本の電話。

「売りたいと思っていましたけど、ずいぶんと時間がかかるんですね・・・。

相場よりもずいぶん安くてもいいから、とにかく早く売りたい、と希望していたのですが、

こんなに時間がかかると思いませんでした。申し訳ないのですが、この話、無かったことに・・・」

・・・そんな事態になったら、目も当てられませんよね。

こんなときに活躍するのが、ソーシャルレンディングというスキームです。

資金を必要とする事業者(先ほどの不動産の例でいえば、買い手ですね)は、

ソーシャルレンディング事業者に、案件情報を持ち込む。

不動産を買いたいな、と希望している買い手企業は、既にうまく転売した場合の利益も計算しているため、

「どの程度の金利なら支払える」というのも、しっかりと把握済です。

例えば、相場ならば1億5千万円程度の売買価格となるビルを、

売り主さんの都合(とにかく早く現金化したい、と言う都合)で、1億円で購入できる、というチャンスがある。

うまく1億円で購入できれば、その後、別の不動産事業者に、相場価格通り、1億5千万円で売却できる見込みもついている。

この場合、購入資金全額1億円を、金利10%で借り入れ、

結果的に、1億円×10%=1,000万円の金利を支払ったとしても、

1億円で購入した物件を、1億5千万円で売却すれば、5千万円の利益を手にすることが出来るので、

差し引き、4千万円の利益、となるわけです。

さて、そうした話を受けたソーシャルレンディング事業者は、早速、物件の資産性等を調査する。必要に応じて担保設定等も行います。

そして、「利回り8%のファンド」として、個人投資家から投資資金を募るのです。(この例の場合では、残りの2%部分が、ソーシャルレンディング事業者の手数料相当部分になりますね)

人気のソーシャルレンディング事業者であれば、このようにファンドを組成し、インターネットを経由して資金を公募すれば、

必要な資金はあっという間に集まります。

そうして集めた資金を、ソーシャルレンディング事業者は、件の不動産買い手企業へと貸し付ける。

このようにすると、不動産買い手企業としては、

銀行審査を待つよりも、はるかに速いスピードで、大きな資金を調達することが出来るのです。

こうしたスピード感等が、

各事業者が、銀行などではなく、ソーシャルレンディング事業者を通して資金調達を試みる、大きなモチベーションのひとつです。

ソーシャルレンディングが依拠する法律はこの2つ。

ソーシャルレンディングの仕組みを読み解くうえで、「金融商品取引法」と、「貸金業法」は、深い意味を持ってきます。

ソーシャルレンディングと法律【金融商品取引法】

ソーシャルレンディング事業者は、

- 投資家から資金を募る、「第二種金融商品取引業」事業者としての顔と、

- 集めた資金を第三者に貸し付け、金利収入を得る、「貸金業」事業者としての顔、

上記の2つの顔を持つのが一般的です。

このうち、ソーシャルレンディング事業者の「第二種金融商品取引業」事業者としての活動を規制するのが、金融商品取引法となります。

ソーシャルレンディングと法律【貸金業法】

続いて、ソーシャルレンディング事業者の「貸金業者」としての活動を規制するのは、貸金業法となります。

ソーシャルレンディングをより深く理解していくにあたり、少なくとも、この2つの関連法(法律)については、是非時間を見つけ、勉強しておくことをおすすめいたします。

弁護士によるソーシャルレンディング解説ページをご紹介

ソーシャルレンディング関連法規を理解するうえでは、法務専門家である弁護士が作成したコンテンツが参考になります。

いくつか、例示しておきます。

- ソーシャルレンディングの資金調達関する法律と注意点を弁護士が解説

https://it-bengosi.com/blog/social-lending/ - ソーシャルレンディングの4つの法律規制と問題点を弁護士が徹底解説

https://topcourt-law.com/finance/social-lending - ソーシャルレンディングの仕組みと契約関係

https://business.bengo4.com/practices/954 - ソーシャルレンディング事業の実施の留意点と今後の課題

https://business.bengo4.com/practices/955

投資家にとって、ソーシャルレンディングのメリットとは

我々個人投資家としては、もちろん、一番気になるところですね。

世間に、投資商品は、もう十分、あふれかえっています。

極端な話、銀行預金も、投資ですからね。

一般個人投資家としての目線で見たときに、

他の投資商品と比べて、ソーシャルレンディングならでは、のメリットとは、一体、何なのか。

ソーシャルレンディングならではの高い利回り

「FXで年間リターン100%!」「IPO銘柄を狙ってぼろ儲け!」のような話と比べると、ずいぶん穏やかかも知れませんが、

ソーシャルレンディングファンドで一般的に期待できる利回り、

具体的には、5%前後~10%強程度、というのは、

昨今の世の中では、十分に高い利回り、と言えます。

「株やFXのように、高いリスクを取りたくはない。

でも、銀行に預金しておくだけでは、金利はスズメの涙・・・。

ミドルリスク・ミドルリターンの投資はないものだろうか・・・」

そんな風に考える一般個人投資家にとって、

ソーシャルレンディングファンドを通して想定できる利回りは、

ちょうどいいラインといえるでしょう。

ソーシャルレンディングなら、少額から投資可能

ソーシャルレンディング事業者によっては、「1万円から出資可能」というものもあります。

よくある不動産投資のように、

頭金だけで数百万円、など、まとまった資金を事前に用意する必要がありません。

これは、ソーシャルレンディングが広く個人投資家に受け入れられやすい要素のひとつです。

私もいろんなソーシャルレンディングファンドに出資していますが、

平均してみると、1ファンドあたりの出資額は、5万円前後、くらいです。

このように、少ない資金から手軽に投資できる、というのは、

ソーシャルレンディングの人気の理由のひとつです。

ソーシャルレンディングならではの、簡単な出資手続き

実際にソーシャルレンディング投資を行う場合、

必要なステップとしては、

・まず、ソーシャルレンディング事業者に口座を開く。

・あとは、ファンドを選んで、出資する。

これだけです。

インターネットで完結してしまうわけです。

実物不動産投資では、こうはいかないですよね。

このあたりの手軽さも、ソーシャルレンディングの魅力の一つ。

ソーシャルレンディングは分かりやすい

例えば、株式投資って、めちゃくちゃ難しいじゃないですか。

ひとつひとつの会社の情報を調べたり、

株価の推移をチェックしたり、

買い時・売り時で思い悩んだり。

投資を本業とする方なのであれば、それも楽しいのかもしれませんが、

他に本業を持っている方や、会社勤めをしている方からすると、

株式投資って、本当に大変です。

FXも同じように、大変ですよね・・・。私もかつて、FX、チャレンジしたことがありました。

完全自動売買を目指して、専用のトレード用プログラムを作って・・・と、結構、頑張ったんですよ?

それでも、勝つときばかりではないわけで。

そんな投資活動と比べて、ソーシャルレンディングの場合、ある意味、分かりやすい、というか、すっきりしています。

資金の借り手については、ソーシャルレンディング事業者側が、しっかりと審査をしていることが前提です。

我々個人投資家は、ソーシャルレンディング事業者が用意しているファンド目論見等を確認し、

自分の予算の範囲内で、(※小口だっていいわけです。恥ずかしくもなんともありません)出資をすればいいわけです。

私も、ソーシャルレンディング投資を開始してから、

投資活動に関するあれこれで頭を悩ます時間が、ずいぶん減りましたね。

ソーシャルレンディングの失敗を避けるためのポイントとは

ここまで一緒に読み解いてきたように、なにかとメリットの大きいソーシャルレンディング投資ですが、

投資である以上、当然、リスクは常に伴います。

ソーシャルレンディング投資に伴うリスク・問題点を、あらかじめ、しっかりと把握し、

具体的な備えを施すことを徹底しましょう。

ソーシャルレンディングのリスクとは

返済遅滞や、貸倒れなど、

貸し付けた資金が、予定通りに返済されてこないような事態、

これこそが、まさに、ソーシャルレンディング投資を行う上で、最も警戒しなければならないリスクです。

未来のことは誰にも分からない以上、

返済遅滞や貸倒れの発生を、100%確実に防止することは、誰にも出来ません。

ただし、責任感ある投資家として、

十分に注意を払いながら投資活動を行う事により、

・返済遅滞や貸倒れの発生を、出来得る限り、防ぐことが出来ますし、

・同時に、万が一、返済遅滞や貸倒れが発生してしまった場合のダメージを、出来るだけ軽減することが出来ます。

ソーシャルレンディング事業者はしっかり選ぶこと。

ソーシャルレンディングそのものがメジャーな存在となっていくなかで、

ソーシャルレンディングを取り扱う、ソーシャルレンディング事業者も、

今後、雨後の筍のごとく、どんどん増えていくことが予想されます。

個人投資家として気を付けなければならないのは、

”資金の貸出先を審査するのは、ソーシャルレンディング事業者である”

ということ。

「資金を貸してください」と現れる企業と面談し、これらを審査し、

「この企業にならば、資金を貸し出しても、大丈夫」

と判断するのは、ソーシャルレンディング事業者の大切な仕事のひとつです。

だから、我々個人投資家としては、

”ソーシャルレンディング事業者選び”こそ、慎重に、しっかり行わなければなりません。

有担保案件・有償還実績案件への投資を中心に

ファンドによって、担保物件の有無はまちまちです。

ソーシャルレンディング開始当初は、出来るだけ、有担保ファンドを中心に、投資するほうがよいでしょう。

一例をあげますと、

引用元:OwnersBook

↑

こちら、私も出資しているファンドですが、

有担保ファンドであることが確認できます。

勿論、担保価値評価の妥当性などについては、ソーシャルレンディング事業者を信頼することとなります。

こうした点においても、やはり、ソーシャルレンディング事業者の選定が、大切なポイントであることが分かりますね。

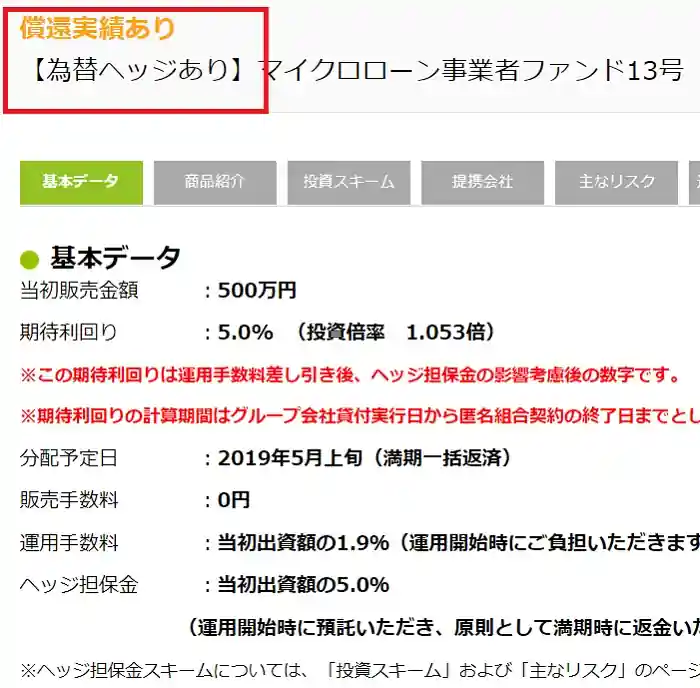

続いて、償還実績の例。

引用元:クラウドクレジット

↑

こちらも私が出資しているファンドのひとつです。

過去に償還実績のある事業者への貸し出しであることが明記されています。

特にソーシャルレンディング投資をスタートしたばかりのころは、

このように、

・担保有り

・償還実績有り

のファンドへの投資を中心に据えるように心がけましょう。

ソーシャルレンディングの特性を活かし、分散投資を徹底

「卵をひとつの籠に入れるな」は、投資の格言としてあまりにも有名ですね。

・少額から出資できる。

・インターネットを経由して、手軽に出資手続きが完了する。

という、ソーシャルレンディングならではのメリットを活かせば、

分散投資の実現は比較的容易です。

実物不動産への投資との比較が多くなってしまいますが、

・ひとつの不動産投資に、数百万円以上の金額が必要。

・ひとつの不動産投資を実行に移すまでに、物件選びからクロージングまで、非常に手間がかかる。

そんな特徴を持つ、実物不動産投資と比べ、

・1万円程度の少額からも出資可能。

・慣れてくれば数分で出資手続きが完了。

というソーシャルレンディングの場合、

多量の投資(多額の投資、ではありません。多数のファンドへと、小口で、多量に投資することです)がいかに容易かは、

想像に難くないでしょう。

我々個人投資家としては、このメリットは、当然最大限、活かしていく必要があります。

ソーシャルレンディングの問題点をあらかじめ把握しておくことが肝要

投資活動である以上、リスクは付き物です。

上記のようにして、ソーシャルレンディングならではのリスク・問題点をあらかじめ整理・把握し、

お付き合いするソーシャルレンディング事業者を適切に見極めることや、

ファンドの選定、分散投資の徹底により、

出来得る限り、リスクを軽減したうえで、ソーシャルレンディングに取り組むことが肝心です。

ソーシャルレンディングに役立つツール

魅力もある反面、リスク・注意点も少なくない、ソーシャルレンディング。

そんなソーシャルレンディングに取り組むにあたっては、関連ツールについても、最大限、活用していく必要があります。

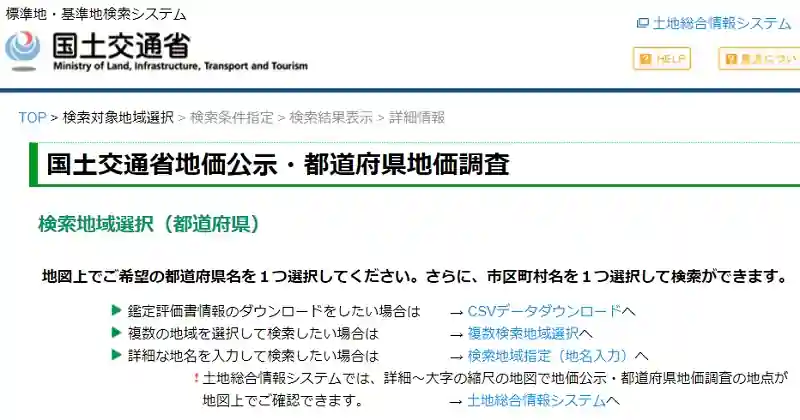

ソーシャルレンディング関連ツール1【公示価格チェックツール】

ソーシャルレンディング各社のファンドへの出資検討を行う際、担保設定については、十分な確認・検討が必要です。

その過程で、担保権が設定される不動産の「評価額」について、

「ソーシャルレンディング業者の提示している評価額が、適正かどうか」

の検証が、必要となります。

ソーシャルレンディングファンドにおいては、不動産の中でも「土地」に担保権が設定されるケースが多々あります。

この検証に役立つツールが、「(土地の)公示価格をチェックできる」ツールです。

引用元:国土交通省(http://www.land.mlit.go.jp/landPrice/AriaServlet?MOD=2&TYP=0)

↑それが、こちらの、「標準地・基準地検索システム」です。

国土交通省が公開しているツールです。

市区町村ごとに、公示価格を検索・チェックすることが可能です。

ソーシャルレンディング関連ツール2【各社の実績公開ページ】

ソーシャルレンディング業者の中には、これまで組成されたファンドの実績について、積極的に公開してくれているところがあります。

そうしたソーシャルレンディング業者が提供している情報については、ひとつのツールとして、ソーシャルレンディング投資の各判断フェーズにおいて、積極的に活用していくことが望まれます。

引用元:SBIソーシャルレンディング「最新の実績」https://www.sbi-sociallending.jp/fund_results

↑たとえば、SBIソーシャルレンディングの場合、このように、各ファンドシリーズごとの実績を、WEBサイトにて公開しています。

予定金利等も公開されていますから、投資是非の判断を行うツールとしても、活用できる可能性があります。

ソーシャルレンディング事業者徹底比較

我々個人投資家と、資金の借り手企業をつなぐ、ソーシャルレンディング事業者。

既にかなりの数の企業が、ソーシャルレンディング事業に名乗りをあげています。

また、今後、ソーシャルレンディング全体の市場規模がさらに膨らむのに連れて、

新規参入してくる事業者も、増えてくることでしょう。

しかし、これまでに述べてきたように、

私達個人投資家は、ソーシャルレンディング事業者選びこそ、慎重に行わなければなりません。

各ソーシャルレンディング事業者の評判等

各ソーシャルレンディング事業者との相性などは、

実際に口座開設・投資、といったお付き合いを開始してみないと、わからない部分もあります。

ただし、事前に把握出来る限りの情報は、正確に収集しておきましょう。

国際分散型ソーシャルレンディング クラウドクレジット

本ブログ管理人も、ソーシャルレンディング投資開始当初から、口座を開設し、

その後長らく、出資をさせて頂いている事業者です。

とにかく、国際色が豊か。

ソーシャルレンディングという枠組みを通して、個人投資家が国際分散投資を実現できる仕組みを提供してくれています。

経済番組「ガイアの夜明け」への出演でも知られるほか、

大手商社である伊藤忠商事が出資していることでも有名です。

不動産特化型ソーシャルレンディング Ownersbook

このソーシャルレンディング事業者の特徴は、

とにかく、不動産案件に特化していること。

利回りは5%前後のものが多く、ソーシャルレンディングファンドの中では、比較的穏やかな印象がありますが、

その分、有担保ファンドがそろっており、安心感があります。

私も、実物不動産への投資の代わりに、

こちらのソーシャルレンディング事業者へと、多く出資させて頂いています。

金融・証券大手からも。SBIソーシャルレンディング

SBIグループについては、日本のネット金融・証券の雄と言っても過言ではないでしょう。

そのSBIグループが展開するソーシャルレンディングサービスが、SBIソーシャルレンディングです。

金融大手ならではの安定感には定評があります。(※)

(※)長らく日本のソーシャルレンディング業界を牽引してきた、SBIソーシャルレンディングですが、2021年初頭以降、混乱が続いています。

詳しくは下記記事をご覧下さい。

↓

SBIソーシャルレンディング、重大懸案発生ファンドの投資家への、未償還元本償還予定を発表|特別損失は最大約150億円に

2ch上のソーシャルレンディング関連情報について

ソーシャルレンディングに関しては、2ch(2チャンネル)でもスレッドが盛り上がっていますね。

2chならではの濃い情報も多い印象です。

ただし、2chを始めとするインターネット掲示板の特徴として、

どうしても、情報の出自などに、少々疑問を禁じ得ないような情報も、多く掲載されていますので、

このあたりは、私達個人投資家それぞれが、しっかりと”眼力”を養わなければならないポイントです。

やはり最後は、実際にソーシャルレンディング投資を実践している人のブログを読むべし

何事も、実際にやっている人から学ぶのが、一番効率的です。

幸い、自身のソーシャルレンディング実践の様子をブログ化しておられる方々が、たくさんいます。

私も、ソーシャルレンディングを始めた当初は、

他の投資家の方々のブログを、よく参考にさせて頂いたものです。

このブログも、そうした時期への恩返し、という意味合いで、日々、更新しています。

サラリーマンも必見。ソーシャルレンディングに関わる税金(及び確定申告)とは

気が早いかも知れませんが、実際に利益が出てからでは、税金関係の対応は後手になってしまいがちです。

それだけに、税金に関する事柄は、最低限の知識だけでも、事前にしっかり押さえておきましょう。

※なお、本ブログ管理人は、いち個人投資家であり、税金の専門家ではありません。最終的には、投資家個々の判断で、税務署や税務専門家(税理士・会計士等)にご相談下さい。

ソーシャルレンディングで得た分配金は、所得の種類としては、”雑所得”に該当します

まず、ひとことに”所得”といっても、

所得税法の中で、以下の10種類に区分けされています。

利子所得

銀行に預金をすると、(スズメの涙程度ですが)利子がつきますよね?

これは、利子所得に該当します。

配当所得

株式投資をしている人には、なじみが深いですよね。

投資している先の会社(上場企業等)が、業績に応じて、株主に配当を行うことがあります。

これを受け取った投資家にとって、この収入は、配当所得に該当します。

不動産所得

賃貸経営を為さっておられる方(=大家さん)が、借主さんから家賃を受け取りますよね。

この家賃収入は、基本的には、不動産所得に該当します。

※ただし、不動産賃料収入が一定以上の場合など、

「これはもはや、事業活動ですね」というレベルに達すると、

不動産所得ではなく、事業所得に該当する場合があります。

事業所得

読んで字のごとく、事業を行って得た所得のことです。

個人の方が、何か事業を行い(=カフェ経営でも、野菜店経営でも、塾経営でも)、

それによって収入を得た場合は、事業所得に該当します。

給与所得

お給料として受け取る所得のことですね。給与所得控除が活用できます。

よく、個人事業を営んでいる方が、「今度、法人成りしようか、悩んでるんだよね」と仰っておられるの、聞きますよね。

これは要は、

・事業からの収入を、事業所得として受け取るか、

・会社組織を立ち上げ、事業の収入は会社の収入(=売上高)としてしまったうえで、自分はあくまでも、その会社から給与を受け取る立場となるか、

どちらが、税務上、有利だろうか、というのを、悩んでおられるわけですね。

退職所得

退職金を受け取ったときの収入のことを示します。

山林所得

一番聞きなれないタイプの所得ではないでしょうか?

ざっくり言うと、

・山林(自分の山に生えている木々など)を伐採して誰かに売ったり、

・立木のままの状態で第三者に売却したとき

に生じた所得のことを意味します。

譲渡所得

自宅やその敷地、持っている株式や、はたまた、ゴルフ会員権などを、

第三者に譲渡したときに、利益が生じた場合、

その利益は、譲渡所得に該当します。

一時所得

働いて得た所得や、利益を目的として行った継続的行為(事業活動など)の結果としての所得に、一切、該当しない所得、

具体的には、懸賞にあたったときの賞品や、競馬(私は一度もやったことがありません・・・)で勝った時の払い戻し金などが該当しますね。

再現性の低い、一時的な所得ですよね、という意味で、”一時所得”と呼ばれます。

雑所得

上記の9つのタイプの所得、いずれにも該当しない、というタイプの所得が、

”雑所得”として区分されます。

そして、我々個人投資家として、しっかりと把握しておくべきポイントして、

ソーシャルレンディング投資によって得た利益は、

この”雑所得”に該当する、というルールです。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者