【2021年9月の最新状況追記】「ソーシャルレンディング投資家は貸金業者に該当せず」金融庁の公式見解発表

金融庁は、法令適用事前確認手続に則った照会書に対する回答書という体裁により、

- (所与の条件下においては、)借り手が法人である融資型クラウドファンディング(ソーシャルレンディング)の投資家の行為については、貸金業法第2条第1項に規定する金銭の貸付けには該当せず、

- ひいては、当該投資家は、同項に規定する貸金業者に該当しない、

とする、同庁の見解を公表しました。

これにより、「ソーシャルレンディング投資家が、貸金業法における貸金業者に該当してしまう恐れがある」ことを論拠とする、「(ソーシャルレンディング投資家への)借り手企業情報の匿名化(※及び、複数化)」は、法的な根拠を失うこととなります。

併せて、国内ソーシャルレンディング投資業界における、長年の課題であった、「借り手企業に関する具体的な情報が、投資家に対して開示されない」という、投資家保護上の弊害の、打破に向け、業界が大きく前進するものと、注目されています。

目次

ソーシャルレンディングとは

貸金事業者が、金融商品取引業の登録を新たに取得して、自身の融資事業のための資金(=貸付金の原資)を、クラウドファンディング形式で調達する行為を、「ソーシャルレンディング」と言います。

投資家は、ソーシャルレンディング事業者が募集するファンドに対して出資することを通して、貸金事業者の行う融資プロジェクトに対して、小口から、相乗り投資を行うことが可能となります。

ソーシャルレンディングの基本的な仕組み

- 貸金事業者が、金融商品取引業の登録(基本的に、第二種金融商品取引業)の登録を取得し、「ソーシャルレンディング事業者」となる。

- ソーシャルレンディング事業者は、自身のホームページ上に、募集を行うファンドの情報を掲載・公開する。

- 投資家は、ソーシャルレンディング事業者の公開しているファンド情報を閲覧し、個別のファンドに対して、出資申込を行う。

- 出資が成立すると、投資家とソーシャルレンディング事業者との間での、「匿名組合契約」が締結される(ソーシャルレンディング事業者は、組合の「営業者」となり、投資家は「匿名組合員」となる)。

- ソーシャルレンディング事業者は、投資家から募った資金を、借り手企業に対して融資する。この際、ソーシャルレンディング事業者と借り手企業との間で、金銭消費貸借契約が締結される(ソーシャルレンディング事業者が貸し手。融資先企業が借り手)。また、この際、ソーシャルレンディング事業者が、借り手企業(ないしは、その代表者や関係者)の保有する不動産等資産に対して、担保権を設定するケースがある。

- ソーシャルレンディング事業者は、借り手企業から、利息・元金の回収を行い、その回収資金を元手に、投資家に対する分配、及び、元本償還を実施する。

ソーシャルレンディングのメリット

投資家、ソーシャルレンディング事業者、借り手企業、それぞれにとって、ソーシャルレンディングには、主に下記のようなメリットがあります。

投資家にとって、ソーシャルレンディングへの投資のメリット

- 国外案件を専門的に取り扱っているソーシャルレンディング事業者を活用すれば、海外の融資プロジェクトに対しても出資することが出来る。

- 投資に纏わる様々な手続きは、インターネットを活用し、パソコン・スマートフォン等で全て完結することが出来る(店舗などに赴くことは不要)

- 複数のソーシャルレンディング事業者の抱える貸付債権に対して、小口から分散投資を行うことが出来る。

- SNS等を通じて、投資家同士の情報交換が積極的に行われている。

- (融資先企業情報が開示されている場合)投資家は、融資先企業の内容等を吟味したうえで、ファンドへの出資の是非を判断することが出来る。

- 満期償還済ファンドの実績(最終的な損益など)をオンラインで公開しているソーシャルレンディング事業者もある。

- ファンドの運用予定期間は、数ヶ月程度の短期から、数年に及ぶ長期の物まで様々で、投資家自身の資金予定を考慮したうえで、自身に適合するファンドを選択することが出来る。

- ファンドへの出資持分については、取引市場(セカンダリ・マーケット)が存在しないため、「値動き」に一喜一憂する必要が無い。

- 各ファンドへのは、1万円程度の少額から、投資を行うことが出来る。

ソーシャルレンディング事業者にとって、事業参入のメリット

- 自己資金ではなく、全国の個人投資家から集めた投資用資金を原資に融資するため、自身のリスクを限定したうえで、新たな融資プロジェクトに取り組むことが出来る。

- 匿名組合スキームの特質として、組合員(=投資家)に、事業への直接的な参与権がない。このため、ソーシャルレンディング事業者としては、投資家からの反対表明を恐れることなく、自身の裁量で、ファンドの運営に取り組むことが出来る。

- 自社のグループ企業に対して融資を行うファンドを募集することで、自社グループ全体にとって、新たな資金調達チャネルを開拓することが出来る。

ソーシャルレンディング事業者から融資を受ける借り手企業のメリット

- 融資審査が柔軟で、創業間もない企業や、直近数期で赤字が継続している企業であっても、融資を受けることが出来る場合がある。

- 「代表者連帯保証不要」「資金使途自由」「融資期間中の元本分割返済不要」など、貸付条件について、フレキシブルに対応してくれるケースがある。

- ソーシャルレンディング事業者のファンド募集を通じて、自身の展開しているサービスやブランドについて、投資家に対し、知名度向上(ブランディング)を図ることが出来る。

参考:

【2021年8月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

ソーシャルレンディング利活用の問題点

上記したように、投資家・ソーシャルレンディング事業者・借り手企業、それぞれにとって、複数のメリットがある、ソーシャルレンディングではありますが、下記するような課題・問題点も抱えています。

ソーシャルレンディング投資家にとっての問題点

- 借り手企業が、ソーシャルレンディング事業者に対する元利金返済を遅延させた場合、ファンドの運用期間が、元来予定していたものから、延長となる場合がある(=最終的な償還が遅くなる可能性がある)。

- 投資家は、ファンドの運用期間中、出資の中途解約をすることが出来ない。また、不動産クラウドファンディング等と違い、運営会社が、投資家の出資持分の買取りに応じることもない。さらに、ソーシャルレンディング・ファンドへの出資持分を売買する、セカンダリ・マーケットも整備されていないため、投資家としては、持分の換金もままならない。

- 匿名組合契約に基づくファンドは、ソーシャルレンディング事業者の「外側」ではなく、事業者の「内側」に組成される。このため、ファンドの所有する資産、具体的には、外部の借り手企業に対する貸付債権は、(投資家ではなく)ソーシャルレンディング事業者の財産として評価される。仮に、ソーシャルレンディング事業者が経営破綻した場合、ファンドが保有する貸付債権についても、ソーシャルレンディング事業者の破産財団に組み入れられ、一連の破産手続きの中で処分されることとなる。

- 海外案件の場合、為替レートの変動によって、ファンドの最終的な損益が左右されてしまうことがある(=現地通貨建てでのファンド運用が順調でも、円建てに戻した時に、損失が生じてしまうケースがある)。

- ファンドが早期償還となると、運用期間が短縮され、結果的に、受け取り分配金の総額が小さくなってしまう。

- ソーシャルレンディング事業者から受け取る分配金は「雑所得」として扱われ、総合課税の対象となる。申告分離課税が利用できないため、給与所得等の大きい投資家は、税引き後の分配金利回りがかなり小さくなる恐れがある。また、他の所得分野との損益通算や、相殺できなかった損失の繰越控除も、認められていない。

- 貸金業法への抵触の懸念から、借り手に関する具体的な情報(商号・住所等)が、投資家に対して非開示(匿名化)とされているケースがある。

ソーシャルレンディング事業者にとっての課題

- 出資の中途解約を「不可」とする以上、投資家からは、基本的に、短期の資金調達しかできない。このため、融資先への貸付から、その回収まで、場合によっては、数ヶ月~半年程度で完遂する必要がある。必然的に、借り手企業への融資期間も短くなり、借り手の資金ニーズに十分に応えることが難しくなるケースもある。

- 自己資金100パーセントで融資を行う場合と単純比較すると、投資家への分配が必要となる分、ソーシャルレンディング事業者自身の利益は小さくなる。

- 貸金業の登録や、金融商品取引業の登録を取得するためには、申請コスト(弁護士や行政書士への委託報酬等)がかかる。また、システム開発コスト等も別途必要となるほか、エンジニア等を恒常的に雇用し続けるためのランニングコストも多額に及ぶ。

- 融資資金を投資家から調達する以上、従来の「借り手保護」(=貸金業法による要請)のほかに、「投資家保護」(=金融商品取引法の要請)にも配慮しなければならない。

借り手企業にとってのデメリット

- ソーシャルレンディング事業者の課す貸付金利は、年率で10パーセントを超えることもあり、高い。

- ノンバンクの貸金業者(=ソーシャルレンディング事業者)からの借り入れの履歴が、今後、銀行等の金融期間から融資審査を受ける際に、一定の影響を及ぼす可能性がある。

- 匿名化を解除しているソーシャルレンディング事業者から融資を受けると、貸付条件などが、オンラインで公開される可能性がある。

「法令適用事前確認手続」とは。

「法令適用事前確認手続」は、一般民間企業等が、新しいサービスの開発・販売等を計画しようとする際、その新サービスが、既存の法令に抵触して仕舞わないか、どうか、事前に、監督官庁に対して、質問(照会)を行うことの出来る制度です。

通称「ノーアクションレター制度」とも呼ばれており、金融庁においては、平成13年7月から、対応・運用を開始しています。

参考:金融庁における法令適用事前確認手続の導入について(PDF:78KB)

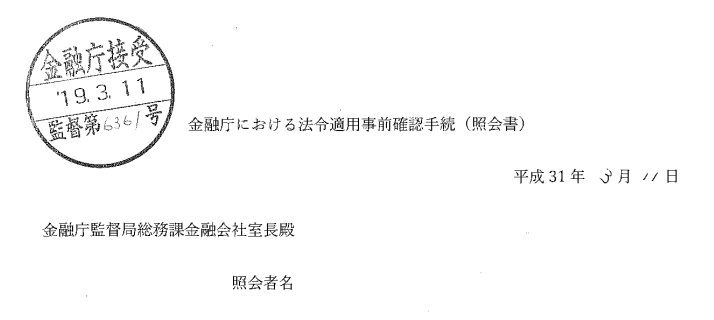

金融庁に対し今年3月11日に提出された照会書がこちら

引用元:金融庁(https://www.fsa.go.jp/common/noact/kaitou/024/024_13a.pdf)

照会の内容を、端的に箇条書きでまとめると、下記のようになります。

- これまで、融資型クラウドファンディング(ソーシャルレンディング)業界では、貸金業法への抵触を避けるため、借り手の匿名化、及び、複数化が実施されてきた。

- ただし、投資家保護の観点からは、投資家の出資判断において重要な情報要素である、「借り手に関する情報」を、投資家に対して開示することが重要である。

- そこで、ソーシャルレンディング事業者と投資家との間の契約形態を「匿名組合」に限定し(※)、かつ、借り手企業と投資家との直接接触を、厳に禁じる措置を講じれば、

- 借り手の「複数化」を取りやめ、かつ、投資家に対し、借り手情報を開示したとしても、差支えないのではないか。

(※)ソーシャルレンディング事業者と投資家との契約形態を匿名組合に限定する意味としては、

- 匿名組合の場合、匿名組合員の出資した資金は、ファンドの営業者(ソーシャルレンディング事業者)の財産に帰属することとなる。このため、借り手企業への貸付債権も、投資家ではなく、ソーシャルレンディング事業者に帰属することとなる。

- 匿名組合において、匿名組合員は、営業者の業務を執行したり、代表したりすることが出来ない。

- 匿名組合員は、営業者の行為について、外部の第三者に対する権利・義務を持たない。

という、匿名組合ならではの特性が着目されているものです。

なお、照会書全文については、こちらのURLから御確認下さい。

https://www.fsa.go.jp/common/noact/kaitou/024/024_13a.pdf

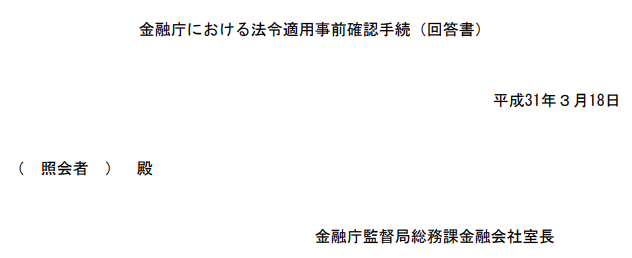

金融庁からの今年3月18日付け回答書がこちら

引用元:金融庁(https://www.fsa.go.jp/common/noact/kaitou/024/024_13b.pdf)

回答書の中では、

- (所与の条件下においては、)借り手が法人である融資型クラウドファンディング(ソーシャルレンディング)の投資家の行為については、貸金業法第2条第1項に規定する金銭の貸付けには該当せず、

- ひいては、当該投資家は、同項に規定する貸金業者に該当しない、

とする、金融庁の見解が明記されています。

※回答書全文については、こちらのURLから御確認下さい。

https://www.fsa.go.jp/common/noact/kaitou/024/024_13b.pdf

自主規制団体「第二種金融商品取引業協会」の反応は

引用元:一般社団法人 第二種金融商品取引業協会(https://www.t2fifa.or.jp/index.html)

一般社団法人 第二種金融商品取引業協会は、第二種金融商品取引業事業者の自主規制機関にあたり、複数の国内ソーシャルレンディング事業者が、会員企業として登録されています。

同協会では、3月18日の金融庁回答書を踏まえ、「貸付型ファンドに関するQ&A(案)」を作成。

3月19日本日現在、パブリックコメントの募集を行っています。

ソーシャルレンディング事業者各社の反応は。

ソーシャルレンディング・ラボにおいては、現在、国内ソーシャルレンディング事業者各社に対するヒアリングを実施しています。

各社からの回答を得次第、本ページにて情報を掲載いたします。

関連記事:ソーシャルレンディング匿名化廃止は間近か。(2019年3月15日)

【追記】2021年9月現在の、国内ソーシャルレンディング業界の状況は

2019年3月に、金融庁が、「所与の条件が守られている限りにおいては、ソーシャルレンディング事業者は、借り手の複数化を行う必要が無く、かつ、投資家に対して、借り手企業に関する具体的な情報を開示しても差し支えない」との公式見解を発表して以降、国内のソーシャルレンディング業界では、情報開示に積極的な企業を中心に、借り手情報の匿名化解除が一気に進みました。

しかしながら、2021年9月現在でも尚、ファンドへの出資を検討する投資家に対し、少なくともオンライン上では、借り手情報を「非開示」とし続けているソーシャルレンディング事業者が存在します。

その具体的な理由としては、主に、下記のような事由が考えられます。

そもそも、借り手情報の開示は、ソーシャルレンディング事業者の「義務」ではない

金融庁の公式見解では、「投資家に対し、借り手情報を開示しても差し支えない」とされていますが、これは、必ずしも、ソーシャルレンディング事業者に対し、「借り手情報を、投資家に対して開示せよ」と、強く要請するものではありません。

ソーシャルレンディングは、

- 投資募集、という観点においては、「金融商品取引法」の、

- 借り手への融資、という部分に関しては、「貸金業法」の

規制を受けていますが、いずれも、監督官庁は金融庁です。

金融庁としても、「投資家保護の観点からは、借り手情報開示を求めたいが、借り手保護の観点からは、それを貸し手に強要することが難しい」というジレンマがあるものと推察されます。

現状、「借り手が同意した場合」に、借り手情報が公開されている

貸金業法の求める「借り手保護」の観点からは、ソーシャルレンディング事業者においても、むやみやたらに、借り手に関する情報(貸付条件などに関する情報も含む)を、投資家に対しオンライン公開するわけにはいきません。

現状としては、ひとまず、「借り手企業から、情報開示に関する了解が得られた場合に限り、」借り手情報に関し、匿名化解除を施している、というのが実情です。

上場企業等も融資先として名を連ねるソーシャルレンディング・プラットフォーム「ファンズ」のような事例では、借り手企業が、ソーシャルレンディング事業者のファンド募集を通じ、自社サービスの宣伝を行いたい、と考えるケースもあります。

しかしながら、資金需要や融資条件などが、細かくオンラインで開示されてしまうことに、心理的な抵抗を覚える企業も多い、というのが現状です。

国内ソーシャルレンディング業界における、匿名化解除の徹底・浸透には、まだ今少し、時間を要するものと思われます。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者