ソーシャルレンディング匿名化廃止は間近か。

目次

最新の日経新聞報道がこちら

引用元:日本経済新聞「ネット融資仲介を透明化 借り手の情報を開示、金融庁」https://www.nikkei.com/article/DGXMZO4236084012032019EE9000/

日本経済新聞の会員限定記事となっている関係上、文面委細の引用は致しかねますが、

- 金融庁としての具体的な方向性に関する内容や、

- 匿名化廃止に伴い、ソーシャルレンディング事業者に課す、具体的な要件の情報、

- その余、金融庁幹部の物とされる発言内容等、

深度の深い情報記事が掲載されています。

ソーシャルレンディングにおける「匿名化」とは。

改めて、ソーシャルレンディングにおける借り手匿名化の原因、及び現状について、整理をしておきましょう。

ソーシャルレンディング投資の流れ

一般的なソーシャルレンディング投資の流れとしては、下記のとおりです。

- 主に第二種金融商品取引業の事業者登録を受けているソーシャルレンディング事業者(※1)が、ファンド(匿名組合)を組成。

ソーシャルレンディング事業者は、当該ファンドの事業内容等を記した「ファンド概要」を、自社のホームページ等にて公開し、投資家からファンドへの出資を募る。 - 各投資家は、ソーシャルレンディング事業者が公開しているファンド概要を閲覧したうえで、当該ファンドへの出資是非を検討し、適宜、当該ファンドへと、出資申込(=匿名組合出資)を行う。

- ソーシャルレンディング事業者は、第二種金融商品取引業の登録事業者であるとともに、貸金業の登録事業者でもある(※2)ため、当該登録に基づき、ファンドへと出資された資金を、別の第三者事業者(以下、借り手企業)に対して、金銭消費貸借契約により、融資する。

- 借り手企業は、ソーシャルレンディング事業者に対し、元利金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から収受した元利返済金を原資に、投資家への分配を行う。

(※1)ソーシャルレンディング事業者の中には、第二種ではなく、第一種金融商品取引業の登録を受けている事業者も存在します。

(※2)ソーシャルレンディング事業者の中には、第二種金融商品取引業登録事業者(法人)と、貸金業登録事業者(法人)とを、別法人(2法人)態勢とし、ソーシャルレンディング事業を営んでいるケースもあります。

ソーシャルレンディング投資における借り手匿名化の現状

現在の日本国におけるソーシャルレンディング投資においては、ソーシャルレンディング事業者から資金を借り受ける、借り手企業に関する、具体的な情報(=借り手企業を特定することの出来る情報)は、ソーシャルレンディング事業者から投資家に対し、開示されません(=匿名化されています)。

匿名化措置が取られている理由は、貸金業法第三条第1項への抵触を避けるため、といわれています。

具体的には、貸金業法第三条第1項において、

貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

引用元:e-Gov「貸金業法」http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=358AC1000000032

上掲のとおり、定めがあります。

一般個人投資家が、貸金業事業者としての登録を受けていることは、考えづらいわけですが、もしも、借り手企業を特定できるような情報が、ソーシャルレンディング事業者から投資家に対し、開示されてしまえば、それはすなわち、

- 貸金業を営む資格を持たない一般個人が、

- ソーシャルレンディング事業者を経由することによって、

- 実質的に、貸金業を営んでいることと、

本質的には、何ら、相違がなくなってしまうではないか、と見る向きがあり、その言説が正当であるとすると、ソーシャルレンディング投資を行う各個人投資家(ないしは、ソーシャルレンディング事業者)が、貸金業法第三条第1項へと抵触してしまうこととなりかねない、との法的懸念があります。

このため、現行の国内ソーシャルレンディング投資においては、

- ソーシャルレンディング事業者は、投資家に対し、借り手企業に関する具体的情報を非開示とし、

- また、各ソーシャルレンディングファンドから資金融資を受ける借り手企業を、複数化(バスケット化)することによって、

貸金業法第三条第1項への抵触リスクを、回避している、という体裁となります。

借り手企業が匿名化されていることの弊害

ソーシャルレンディング事業者から融資を受ける、借り手企業の情報が、匿名化されてしまっている以上、各投資家としては、借り手企業の返済能力(ソーシャルレンディング事業者への、元利金返済能力)について、合理的・客観的な判断を行うことが、難しくなります。

また、借り手企業が匿名化されていることに連動し、借り手企業が所有し、ソーシャルレンデイング事業者との間の金銭消費貸借契約締結に際して担保権が設定される、不動産(=担保物)の具体的な情報(=不動産を特定できる、地番情報等)も、投資家に対し、非開示とされています。

このため、ソーシャルレンディング投資家としては、担保権が設定される不動産の実在・不在や、当該不動産の評価額の妥当性について、合理的・客観的な判断を行う術を持ちません。

これらの事情は、投資家保護の観点からは、投資家に対し、著しい不利益があるとして、長らく、ソーシャルレンディング投資業界最大の課題のひとつとして、投資家を悩ませてきました。

金融商品取引法における「投資家保護」等の観点から、借り手匿名化廃止論が台頭

長らくソーシャルレンディング業界を悩ませてきた、借り手匿名化の弊害ですが、2018年以降、少しずつですが、解決の兆しが見え始めます。

内閣府「規制改革推進会議」の答申

ソーシャルレンディングにおける匿名化廃止に向け、まず最初の一石を投じたのは、内閣府「規制改革推進会議」が平成30年6月に公表した、「規制改革推進に関する第3次答申」であると言われています。

クラウドファンディングは、新規・成長企業等と資金提供者をインターネット経由で結び付け、多数の資金提供者から少額ずつ資金を集める仕組みである。

このうち、融資型クラウドファンディング(貸付型クラウドファンディング、P2Pレンディング、ソーシャルレンディングとも呼ばれる。)においては、資金の出し手(投資家)に係る貸金業法(昭和 58 年法律第 32 号)に基づく貸金業登録の要否は、投資家が貸付けの実行判断を行っているかどうかによって判断されている。

貸付の実行判断の有無を見極める上で、規制当局においては制度の運用上、借り手を特定することができる情報が明示されていないこと(匿名化)と、複数の借り手に対して資金を供給するスキームであること(複数化)が考慮の一要素となり得るとされているが、実態としては、これら「匿名化」及び「複数化」の要素のみが強調されており、投資家が貸金業法上の貸付主体とはならないことを担保するためにプラットフォーム運営者が投資家に対して借り手の特定につながる情報を明示することを控え、また、複数化されたファンドへの投資の勧誘しかできていない。

かかる状況は、投資家保護につながらず、むしろ、不適切な融資を行うファンドへの投資を防止できないとの意見がある。

市場の健全な成長のためには、プラットフォーム運営者が提供するサービスの果たす機能に着目し、事業の実態や制度の趣旨等に即して、新たな方策を検討す

る必要がある。

引用元:規制改革推進会議「規制改革推進に関する第3次答申」https://www8.cao.go.jp/kisei-kaikaku/suishin/publication/toshin/180604/toshin.pdf

したがって、融資型クラウドファンディングに関して、借り手の匿名化・複数化が必須ではないことを前提として、提供される金融サービスの果たす機能に即し、融資型クラウドファンディングのプラットフォームを運営する事業者、投資家、登録行政庁などの関係者の意見も聴取しつつ、金融商品取引法上の投資家保護と貸金業法上の借り手保護を図る観点を踏まえ、投資家に個別の貸金業登録を不要とするため従来の考慮の一要素とされてきた匿名化・複数化と並存する運用上の新たな方策を、借り手の属性なども含めて検討する。

その際、実態として貸金業法上の具体的な懸念が発生していないとの指摘もあったことから、同法上の考慮が必要となる場合をできるだけ明確化し、適切な方法で公表する。

引用元:規制改革推進会議「規制改革推進に関する第3次答申」https://www8.cao.go.jp/kisei-kaikaku/suishin/publication/toshin/180604/toshin.pdf

- 金融商品取引法の要請を受けての「投資家保護」と

- 貸金業法の定めに則った「借り手保護」との、

両立を目指していくことが伝わる、答申内容となっていることが分かります。

答申を受けての、日本経済新聞の、2018年6月の報道

引用元:日本経済新聞「貸付型クラウドファンディング、投資家に融資先開示」https://www.nikkei.com/article/DGXMZO31871260W8A610C1MM8000/

↑2018年6月、日本経済新聞において、上掲の記事が掲載され、ソーシャルレンディング投資家の間で、大きな話題となりました。

証券取引等監視委員会の発した建議も影響か。

証券取引等監視委員会が、エーアイトラスト株式会社(ソーシャルレンディングサービス「トラストレンディング」の運営会社)に関して、初回の(※3)行政処分勧告を発した、2018年12月7日、証券取引等監視委員会は、同日に、下記の建議を行いました。

金融庁設置法第21条の規定に基づく建議について

証券取引等監視委員会は、金融庁設置法第21条の規定に基づき、本日、内閣総理大臣及び金融庁長官に対して、下記のとおり建議を行った。記

貸付型ファンドの投資家への情報提供について

金銭の貸付けを出資対象事業とする集団投資スキーム持分(以下「貸付型ファンド」という。)を販売する業者に対する検査において、

・ 資金使途等についての虚偽表示

・ 貸付先、担保等についての誤解表示

・ 貸付先がファンドからの借入れを返済することが困難な財務の状況にあることを認識しながら募集を継続

など、多数の金融商品取引法違反事例や投資者被害が生じている悪質な事例が認められた。これらの事例が生じた背景には、貸付型ファンドを販売する業者の法令等遵守態勢が不十分であったことに加え、貸付型ファンドの投資家(資金の出し手)に対し、貸付先(資金の借り手)に関する情報が十分に提供されていないこともある。当該情報は、投資家が出資金の回収可能性を判断する上で重要な情報であるものの、貸金業登録に係る制度の運用上との関係から、現状では貸付先の特定につながる情報の明示を控えた運用となっている。

(注)投資家の貸金業登録の要否を判断する上で、借り手を特定することができる情報が明示されないこと(匿名化)と、複数の借り手に対して資金を供給するスキームであること(複数化)が考慮の一要素とされている。

したがって、こうした投資家への情報提供の状況に鑑みれば、貸付型ファンドに係る投資者保護の一層の徹底を図る観点から、投資家がより適切な投資判断を行うための情報提供や説明内容の拡充などの適切な措置を講ずる必要がある。

(参考)「規制改革実施計画」(平成30年6月15日閣議決定)においても、「匿名化・複数化」と併存する運用上の新たな方策の検討等が掲げられている。

引用元:証券取引等監視委員会「金融庁設置法第21条の規定に基づく建議について」https://www.fsa.go.jp/sesc/news/c_2018/2018/20181207-3.htm

ソーシャルレンディングにおける匿名化の問題点を指摘する建議となっていることが分かります。

なお、証券取引等監視委員会による建議、というのは、それほど頻繁に行われているものではなく、1件も建議が発されない年度もあります。

(※3)2018年12月に、初回の行政処分勧告、及び、行政処分を受けた、エーアイトラスト株式会社は、その後、2019年3月、2度目の行政処分において、登録取り消し処分等を受けています。

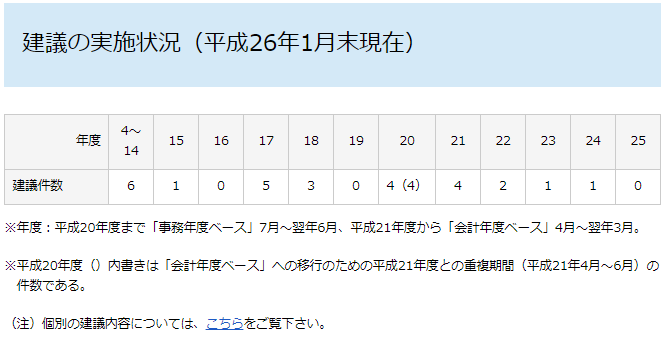

参考:平成26年1月末時点データとして公開されている、建議の実施件数データ。建議は、多くても年間5件前後となっており、県議がゼロ件の年度も存在することが分かります。

引用元:証券取引等監視委員会「建議の実施状況(平成26年1月末現在)」https://www.fsa.go.jp/sesc/actions/kengi_01.htm

既に対応に動き始めているソーシャルレンディング事業者も。

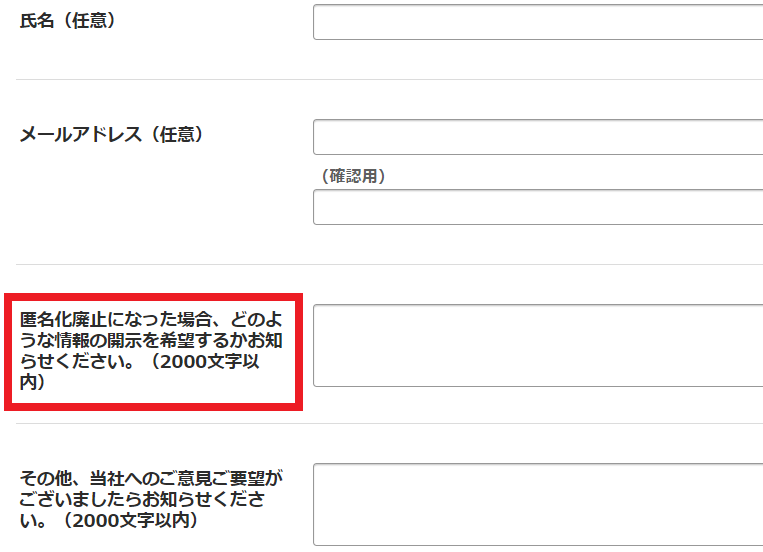

SAMURAI証券株式会社が運営するソーシャルレンディング(融資型クラウドファンディング)サービス「SAMURAI」は、今年3月初旬、投資家に対し電子メールを送付し、「匿名化廃止になった場合、どのような情報の開示を希望するか」を投資家に問うアンケートを実施しました。

参考:SAMURAIが投資家向けに提供したアンケートフォーム。

※当画像については、SAMURAI証券株式会社の許可を得て引用・掲載しています。

金融庁から匿名化廃止について正式な公表が為されれば、各ソーシャルレンディング事業者においては、ファンド組成・公開プロセスに大きな改変を迫られることとなるばかりでなく、情報開示に係る積極性の具備の程度が、一般個人投資家からの人気を大きく左右することとなる可能性があるため、各社、確度の高い情報の収集に努めているところと思料されます。

ソーシャルレンディング投資業界の更なる健全化に期待

匿名化が正式に廃止となれば、ソーシャルレンディング投資における積年の、大きな課題が撤廃されることとなり、業界の健全化が期待されます。

同時に、情報公開に耐え得ないファンドの組成を行っている事業者については、淘汰されることとなる可能性もあり、業界の再編も予想されます。

各投資家においても、積極的な情報収集が期待されます。

匿名化廃止となれば、さらに大きな注目が予想される、ソーシャルレンディング投資。

しかしながら、少なくとも現行のソーシャルレンディング業界においては、まだまだ、未成熟の部分も多く、複数の「危険会社」の存在も、留意を要する状況です。

ソーシャルレンディング事業者への投資検討に際しては、こちらの過去記事も、あらかじめ、ご参照下さい。

↓

ソーシャルレンディング危険会社ランキング【最新版】はこちら

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者