ソーシャルレンディングとリート(REIT)

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年半ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディングとは

低金利の世において、年利数パーセント~10パーセント前後の高い期待利回りを提示するファンドが組成され、主に個人投資家を中心に、大きな関心を集めている、ソーシャルレンディング投資。

銀行等の伝統的金融機関と一線を画す、新たな資金調達手法として、事業者等の資金需要者からも、少しずつ、注目を集めつつあります。

しなしながら、順調な市場規模拡大の反面、投資家保護態勢等において、業界には未成熟の部分も多く、

- 監督官庁からソーシャルレンディング事業者への、行政処分や、

- 主に行政処分を受けたソーシャルレンディング事業者のファンドを中心に、借り手企業からソーシャルレンディング事業者への元利金返済に、延滞が発生する等、

複数のトラブルも起きています。

参考:大手ソーシャルレンディング事業者「maneo(マネオ)」の、延滞債権/デフォルト債権一覧。特に2018年の行政処分以降、延滞ファンドが多く発生しています。

参考:maneo(マネオ)延滞債権/デフォルト債権一覧(https://www.maneo.jp/apl/fund/repayment/delayhistory)

ソーシャルレンディングの基本的な仕組み

ソーシャルレンディングの基本的な構造・投資の流れは、下記の通りです。

- 第二種金融商品取引業の登録事業者であるソーシャルレンディング事業者が、ファンドを組成。

ファンドの目論見(ファンドから資金を貸し付ける相手先企業に関する簡易情報や、期待利回りに関する情報等)を、自社のホームページに掲載。 - 投資家は、ソーシャルレンディング事業者に投資口座を開設し、ファンド目論見書に目を通したうえで、ファンドへと出資申込。

- ソーシャルレンディング事業者は、貸金業の登録事業者でもあるため、集まった資金を、別の第三者事業者(=借り手企業)に対して、融資。

- 借り手企業は、ソーシャルレンディング事業者から借り受けた資金を原資に、事業等を行い、期中、ソーシャルレンディング事業者に対して、利息の支払いを行う。

- 金銭消費貸借契約の終了日が近づくと、借り手企業は、ソーシャルレンディング事業者に対して、元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から返済を受けた元金を原資に、投資家に対して、最終分配(元本償還等)を行う。

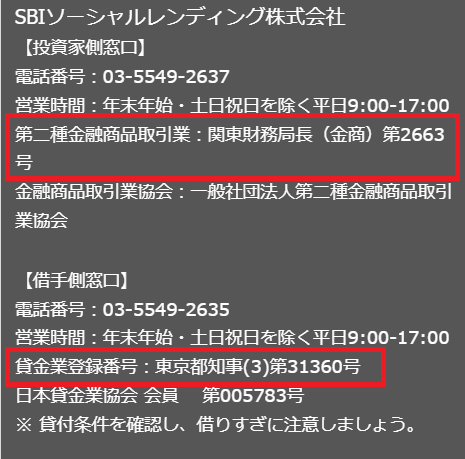

※ソーシャルレンディング事業者の中には、「第二種金融商品取引業の登録事業者(法人)」と、「貸金業の登録事業者(法人)」とを、別法人とし、2社態勢にて、ソーシャルレンディングサービスを営んでいるケースもあります。

参考:ソーシャルレンディング事業者の場合、このように、「第二種金融商品取引業」と、「貸金業」の登録を行っているケースがほとんどです。

引用元:SBIソーシャルレンディング(https://www.sbi-sociallending.jp/)

ソーシャルレンディングのメリット

投資家にとって、ソーシャルレンディングの最大のメリットは、その高い期待利回りです。

- 不動産担保が設定され、借り手企業からソーシャルレンディング事業者に対する元利金返済遅延が生じた場合においても、一定の保全効能が期待できるとされているファンドの場合で、年利換算5パーセント前後、

- 無担保・無保証型で、保全効能よりも、期待利回りの高さに重点が置かれたファンドの場合では、10パーセント前後、という、

極めて高い期待利回りが呈示されているケースが多く、主に個人投資家にとって、大きな誘因となっています。

逆に、ソーシャルレンディング事業者から資金を借り受ける、借り手企業にとっては、

- (銀行等の伝統的金融機関と比べ、ソーシャルレンディング事業者ならば)比較的柔軟な審査が期待できる。

- 借り入れ期間中に元本分割返済が開始しない、元本満期一括返済の条件で、金銭消費貸借契約を締結できる見込みがある。

上掲のような点が、ソーシャルレンディング事業者から資金調達を検討する際に考慮・期待する、メリットとなります。

ソーシャルレンディングの問題点

投資家にとって、現行のソーシャルレンディングの最大の問題点は、「貸金業法の規制の関係で、借り手企業に関する情報が、投資家に対し、匿名化されている」という点です。

資金需要者(借り手企業)の属性・信用状況について、資金供給者(投資家)によるチェックが働かない、という点は、明らかな機能不全といえ、一部のソーシャルレンディング事業者による、不適切な業務運営の、温床ともなっています。

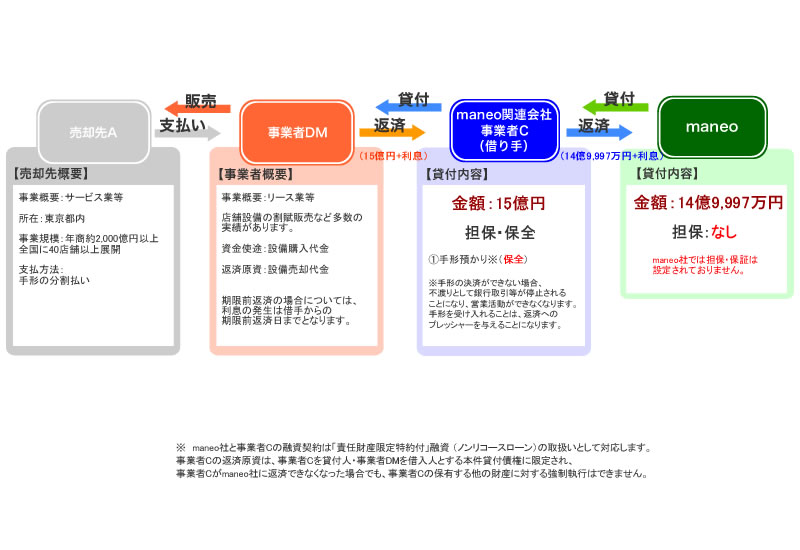

参考:ソーシャルレンディング・ファンドのスキーム図の例。複数の企業が関与するスキームであるにも関わらず、企業名が明記されているのは、ソーシャルレンディング事業者(この場合は、maneo)のみ、ということが分かります。

引用元:maneo「事業性資金支援ローンファンド1509号」https://www.maneo.jp/apl/fund/detail?fund_id=6967

リート(REIT)とは

「REIT」という言葉は、Real Estate Investment Trustの略称です。

直訳すれば、不動産投資信託、となりましょう。

国内では、証券市場に上場しているもの(J-REIT)と、非上場のもの(私募リート)がありますが、本記事におきましては、主に一般個人投資家の投資対象となる、国内上場リート、すなわち、J-REITのことを、リート(REIT)と呼称してまいりますので、ご了知下さい。

リート(REIT)の概要

リート(REIT)は、端的に言えば、

- 広く投資家から、リスク資金(投資資金)を募り、

- そうして集めた資金で、マンションやビル、商業施設などの「不動産」を、複数、購入し、

- 購入した不動産からの収益(賃料収入や、その売却益)を、元来出資してくれた投資家に対して、持ち分に応じ公平に、分配する、

という、投資商品です。

元来は金融先進国、アメリカで生まれた投資・資金調達手法であり、日本では、2001年9月に、東京証券取引所において、「日本ビルファンド投資法人」と、「ジャパンリアルエステイト投資法人」が上場したのが、J-REIT(日本の証券市場に上場する、不動産投資信託)の始まりでした。

参考:国内で最初に上場したリート(REIT)、「日本ビルファンド投資法人」のホームページ。

引用元:日本ビルファンド投資法人(https://www.nbf-m.com/nbf/)

リート(REIT)の基本構造

リート(REIT)の基本構造としては、まず、下記数点を理解しておく必要があります。

- リート(REIT)は投資商品ですが、各種法的要請により、「不動産投資法人」という法人格を有しています。

- 投資家から資金を募るにあたり、リート(REIT)は、「投資証券」(※一般の株式会社で言うところの、株式のようなもの)を発行します。リート(REIT)に投資したい、と考える投資家は、この「投資証券」を、証券市場において、購入することとなります。

- 上掲したように、リート(REIT)は、不動産投資法人という法人格を有していますから、普通の会社と同じように、金融機関から融資を受けたり、社債を発行(※ただし、リート(REIT)が発行するのは、「投資法人債」)して、独自に資金調達を行うことも出来ます。

- リート(REIT)には、その全体的な意思決定機関として、「役員会」が設置されます(※株式会社で言うところの、取締役会のようなもの)。また、役員会に出席する役員の選任等において、各投資家が自らの意思表示を行う、「投資主総会」(※株式会社で言うところの、株主総会のようなもの)も、開催される仕組みとなっています。

なお、リート(REIT)の場合、法的要請に応じる形で、不動産の実際の運用など、具体的な業務を直接行うことは、禁じられています。

このため、リート(REIT)の具体的な各種業務については、下記のようにして、別会社へと委託される仕組みとなっています。

- 「運用会社」

リート(REIT)が購入する不動産を選定したり、購入する不動産を、第三者に対して、どのような条件(例:賃料設定)で賃貸し、運用するのか、といった、戦略決定等を行います。

購入・保有する不動産の修繕計画の立案・実行を司るのも、運用会社ですし、資金調達等に係る財務戦略を練るのも、運用会社の重要な役割となります。 - 「資産保管会社」

一般的に、信託銀行等の外部金融機関が担うことが多いのが「資産保管会社」としての機能です。文字通り、リート(REIT)が保有している不動産等資産の管理を行います。 - 「事務受託会社」

リート(REIT)が発行する投資法人債(※一般企業で言うところの、社債のようなもの)の、関連諸事務や、その他、各種会計関連事務、納税関連事務作業などを担当します。業務の内容ごとに、専門の会社が選出されることが普通です。

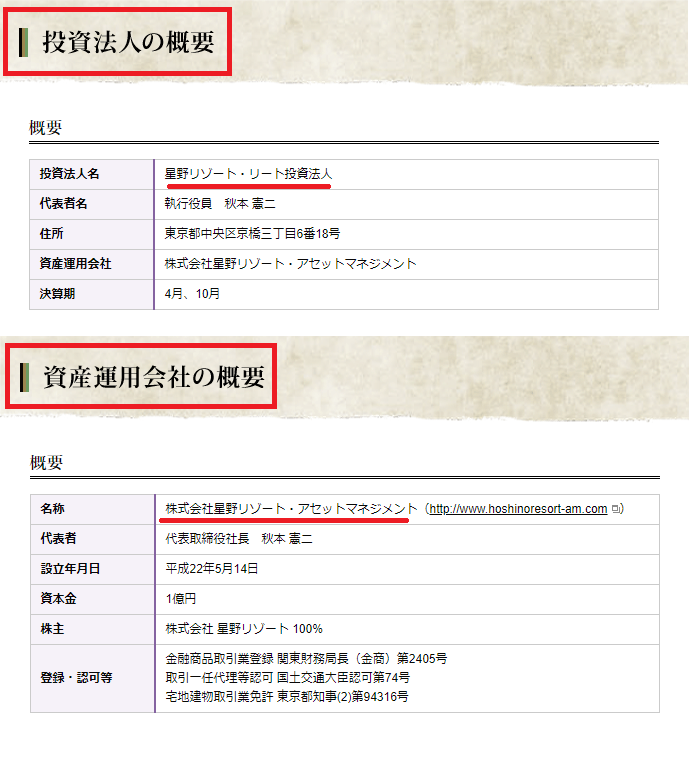

参考:星野リゾート・リート投資法人の場合でも、「投資法人」(星野リゾート・リート投資法人)とは別の、「資産運用会社」(株式会社星野リゾート・アセットマネジメント)が設けられていることが分かります。

引用元:星野リゾート・リート投資法人(http://www.hoshinoresorts-reit.com/)

リート(REIT)の資金流動性

まず、第一に理解しておく必要があるのが、リート(REIT)は、基本的に、途中解約不可の投資商品(=クローズド・エンド型の投資商品)である、ということです。

不動産というのは、元来、流動性があまり高くない(※現預金や、株式、債券等の資産と比べると)資産タイプであるため、個別の投資家の都合に応じて、フレキシブルに不動産の購入・売却を繰り返す、ということは、現実的ではないからです。

しかし、それでは、リート(REIT)の場合、投資商品としての流動性が確保できなくなってしまう。

そこで、リート(REIT)は、不動産投資法人として、証券取引所に上場することによって、投資家間で、市場(証券取引所)を介し、自由に投資証券の売買が出来る状態を確保することによって、投資商品としての流動性を担保している、ということとなります。

参考:J-REITは国内証券取引所に上場しており、投資家は、市場にて、投資証券の売買を行うことが可能です(※画像は、ジャパンリアルエステイト投資法人の価格関連情報)

引用元:Yahoo!ファイナンス「ジャパンリアルエステイト投資法人」https://stocks.finance.yahoo.co.jp/stocks/detail/?code=8952.T

リート(REIT)にまつわる2つの「価値」

リート(REIT)には、投資証券の「価格」と、持ち分に応じて投資家へと配当される「分配金」という、2つの「価値」があります。

リート(REIT)の「価格」

証券取引所に上場されている、「投資証券」(※リート(REIT)の発行する、企業にとっての株式のような物)の値段・価格のことです。

他の株式等と同じように、価格造成は、市場に参加している投資家の、「需要と供給」のバランスによって決定することとなり、当然、証券取引所の取引時間の間、価格は変動し続けます。

リート(REIT)の「分配金」

一般の株式会社で言うところの、「配当金」に相当するのが、リート(REIT)の「分配金」です。

ほとんどのリート(REIT)は、1年の間に2回、決算を行います。

決算の際、当期における運用が順調であった場合は、投資家に対して、リート(REIT)から、分配金が支払われることとなります。

リート(REIT)と税金

「分配金」の話が出たので、併せて理解しておきたいのは、リート(REIT)に関する法人税(税金)について、です。

一般の株式会社であれば、決算において利益を計上した場合、法人税を支払う必要があります。

また、一般の株式会社の場合、税引き後利益の全額が配当に回されるわけではなく、翌年度以降の事業の円滑な進行に向けて備える、「内部留保」も必要となりますので、実際に配当に回される資金は、税金や内部留保分を差し引かれた、ごく一部、という事となります。

これに対して、リート(REIT)の場合、「収益の90パーセント以上を、分配にあてること」等の諸要件を満たせば、実質的に、法人税が非課税となります。

また、スキーム上、「内部留保」という考え方もありません。

これらの事情により、リート(REIT)は、一般の株式会社(の、株式)と比べ、はるかに高い配当性向を有する投資商品である、ということが出来ます。

リート(REIT)の利点

リート(REIT)ならではの利点はいくつかありますが、代表的なものとしては、下記のようなものです。

- 流動性が高い。

上掲も致しました通り、リート(REIT)そのものは、クローズド・エンド型の投資商品ではありますが、リート(REIT)が証券取引所に上場している関係で、投資証券を、市場を通し、売買することが可能です。

このため、極めて高い流動性が確保されています。 - 多数の不動産に対して、簡単に分散投資を行うことが出来る。

一般的に、個人投資家が自ら不動産投資を行う場合、分散投資は簡単ではありません。1つ1つの不動産を購入するためには、ある程度まとまった資金が必要となるため、です。

しかし、リート(REIT)は通常、投資家から集めた資金で、複数の不動産を購入しますので、個人投資家としては、自ら直接不動産投資を行うのではなく、リート(REIT)が発行する投資証券を購入(小口から可能)することにより、ごく簡単に、不動産への分散投資を行うことが可能となります。 - 配当性向が高い投資商品であること。

上掲も致しました通り、リート(REIT)の場合、収益の90パーセント以上を、投資家への配当に回すことによって、法人税等の課税をヘッジしています。収益のほぼ全額が、投資家への分配へと回されることとなるのが一般的であるため、投資家としては、実物不動産に投資している場合と概ね同じように、不動産からの収益金を分配金の形式で受け取ることが出来ます。 - 少額からの投資スタートが可能。

一般的に言って、実物不動産へと投資を行う場合、多額の初期費用が必要となるケースがほとんどです。

しかし、リート(REIT)の場合であれば、個人投資家は、ごく少額から、投資をスタートすることができます。 - プロが行う不動産投資に相乗りができる。

個人が不動産投資を行う場合、投資物件の選定から、維持・管理、そしてエグジット(売却)まで、(※管理会社に一部実務は委託すると言えども、)ある程度のイニシアチブをもってあたることが必要であり、特に投資初心者にとっては、ハードルが高くなっています。

これに対し、リート(REIT)の場合、不動産投資関連実務については、リート(REIT)の関連会社へと任せることが出来るため、投資家としては、自ら不動産投資を行う場合と比較し、負担の軽減を図ることが可能です。

参考:オリックス不動産投資法人の、物件マップ。都心6区だけで、これだけ多数の保有物件があります。個人投資家が、自己の資金で、これだけ多量の不動産に、分散投資をすることは、極めて困難といえます。

引用元:オリックス不動産投資法人「物件マップ」https://www.orixjreit.com/ja/portfolio/map1.html

リート(REIT)のリスクについて

利点が多いように思えるリート(REIT)投資ではありますが、投資である以上、元本保証はなく、いくつか、看過してはならない、リスク・デメリットもあります。

- 不動産に対する天変地異に関するリスク

リート(REIT)が購入・保有する不動産が、地震や火災といった天変地異によってダメージを受け、それによって、投資証券の価格や、リート(REIT)からの分配金に、減少が発生するリスクがあります。 - 不動産市場・市況の変動リスク

不動産マーケットが不況に陥ると、リート(REIT)が保有している物件の資産価値や、保有物件の収益(例えば、テナントから収受する賃料収入等)が、下落してしまう可能性があります。この場合、投資証券の価格も、連動して下落するリスクがあり、分配金についても、同じく、減少してしまう可能性があります。 - リート(REIT)が上場廃止となってしまうリスク

リート(REIT)が、上場している証券取引所の上場基準に違反する状況となり、結果として、上場廃止とされてしまえば、リート(REIT)投資の大きなメリットのひとつである、「流動性」は、大きく損なわれることとなる可能性があります。 - 調達金利の変動による収益圧迫リスク

上掲も致しましたように、リート(REIT)は、一般の株式会社等と同じように、金融機関から、融資による資金調達を行うことが出来ます。

このため、金融機関の定める金利が変化(※特に、金利が上昇)した場合、支払利息額が大きくなり、ひいては、損益に圧迫を受けることとなる可能性があります。

この場合、リート(REIT)の投資証券価格や、リート(REIT)からの分配金額に、減少がもたらされるリスクがあります。

そのほかにも、法人格を有するリート(REIT)そのものが、一般の株式会社等と同様、信用悪化等によって、倒産してしまうリスクもあります。

リート(REIT)投資家の支払う手数料、及び税金について

- 証券会社への「売買手数料」

投資家が、リート(REIT)の投資証券を購入したい場合、投資家としては、まず、証券会社に投資口座を開設する必要があります。

そしてその後、当該証券会社を経由して、証券取引所において、リート(REIT)の投資証券を購入(または、売却)します。

その際、投資家としては、証券会社に対し、(投資証券の)売買手数料を支払う必要があります。 - 税金の支払い

リート(REIT)からの分配金や、リート(REIT)の投資証券を売買したことによって発生した譲渡益については、上場企業の株式の場合と同様、課税対象となります。

リート(REIT)の種類

証券取引所で投資証券を売買できるリート(REIT)には、様々な種類があります。

- ホテル運用型・ホテル主体型

ビジネスホテルや、観光地にあるリゾートホテル、旅館など、宿泊施設物件に対して集中的に投資を行うリート(REIT)です。

具体例:星野リゾート・リート投資法人(http://www.hoshinoresorts-reit.com/) - 商業施設運用型・商業施設主体型

デパートやショッピングセンター、商業店舗ビルなど、商業施設関連の不動産へと、投資を行うリート(REIT)です。

具体例:イオンリート投資法人(https://www.aeon-jreit.co.jp/) - 住宅運用型・住居主体型

主に集合住宅(マンション等)を対象に、「住宅」物件へと投資を集中的に行うリート(REIT)。

具体例:日本賃貸住宅投資法人(http://www.jrhi.co.jp/) - 物流施設運用型・物流施設主体型

倉庫や、物流集合センター等、物流を司る不動産物件に対し、投資を行うリート(REIT)です。

具体例:三菱地所物流リート投資法人(https://mel-reit.co.jp/) - オフィスビル運用型・事務所主体型

多数の企業がオフィスを設ける、ビジネス・オフィスビル不動産へと投資を集中的に行うリート(REIT)。

具体例: 日本ビルファンド投資法人(https://www.nbf-m.com/nbf/) - 複合型・総合型

一定のジャンルに限定されることなく、上掲した様々なタイプの不動産分野に、領域を超えて投資していくリート(REIT)です。

具体例:オリックス不動産投資法人(https://www.orixjreit.com/)

その他、特定のエリア(地域)の不動産に対してのみ、集中的に投資を行うリート(REIT)、等も存在し、それぞれのリート(REIT)に、特色があります。

参考:物流施設主体型リート、「三菱地所物流リート投資法人」のホームページ。

引用元:三菱地所物流リート投資法人(https://mel-reit.co.jp/)

ソーシャルレンディングとリート(REIT)を比較

以上、ソーシャルレンディングと、リート(REIT)、それぞれの特徴、メリット・デメリットを確認してまいりました。

ここからは、両者を、いくつかの視座から、並列で、比較してみましょう。

ソーシャルレンディングとリート(REIT)を【利回り】で比較

ソーシャルレンディングの利回り

ソーシャルレンディング・ファンドの期待利回り(年利)は、ソーシャルレンディング事業者、そして、ファンドによって、千差万別です。

概ねの相場で言えば、

- 無担保・無保証型、すなわち、安全性よりも投資利回りを最優先したファンドの場合で、年利換算10パーセント前後、

- 不動産担保設定型(その中でも、シニアローン型・LTV8割以下の物)の場合で、年利換算5パーセント前後、

という利回り構成が多いようです。

リート(REIT)の利回り

リート(REIT)は証券取引所に上場しており、このため、リート(REIT)の投資証券価格は、市場が動いている間、常に変動する可能性があります。

投資証券価格が変動する以上、当然、分配金の利回りもまた、変動します。

引用元:JAPAN-REIT.COM「利回り一覧」http://www.japan-reit.com/list/rimawari/

↑J-REIT関連情報サイト、JAPAN-REIT.COM(http://www.japan-reit.com/)によると、本日時点での、REIT返金分配金利回りは、約4パーセントである、とのこと。

ソーシャルレンディングの利回りと、リート(REIT)の利回りを比較すると…

ソーシャルレンディングの、高リスク型ファンド(無担保・無保証型ファンド)も、比較対象に加える、とすれば、単純な年間期待利回りは、ソーシャルレンディング投資のほうが、高い、といえそうです。

しかしながら、無担保・無保証型のソーシャルレンディングファンドの場合、元本棄損リスクが高く、リート(REIT)との間の純粋な比較対象として、公平性に欠ける、との見方もできます。

ある程度の保全効能が意識された、不動産担保付ソーシャルレンディングファンドを、リート(REIT)との比較対象とする場合、年間期待利回りについては、さしたる差はない、との解釈もし得るでしょう。

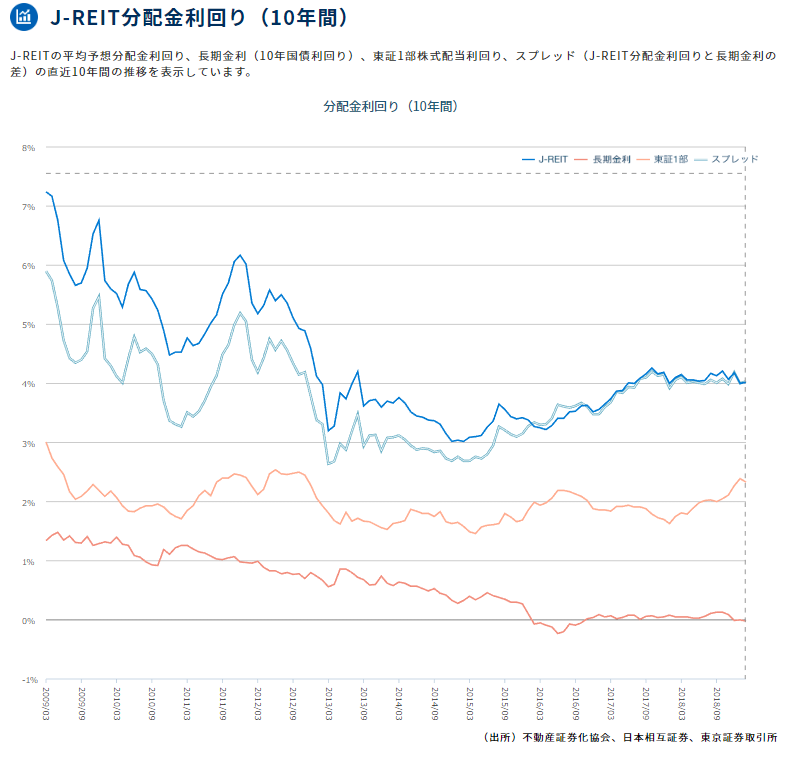

参考:J-REITの分配金利回りは、常に変動しています。過去には、J-REITの平均予想分配金利回りが、7パーセントを超えていた時期もあったようです。

引用元:J-REIT.JP「J-REIT分配金利回り(10年間)」https://j-reit.jp/market/03.html

ソーシャルレンディングとリート(REIT)を【流動性】で比較

ソーシャルレンディングの「資金流動性」

ソーシャルレンディング投資の場合、ファンドへと一旦出資した資金は、当該ファンドが償還を迎えるまでの間、ファンドに拘束されます。

ファンドの途中解約は、原則として、出来ません。

ファンドの運用期間は様々ですが、短いもので数カ月、長いものでは、1年以上に及ぶものもあるので、注意が必要です。

リート(REIT)の「資金流動性」

リート(REIT)は証券取引所に上場しており、投資家としては、証券会社を経由し、証券取引所において、各リート(REIT)の投資証券の売買を行うことが可能です。

売買さえ成立すれば、原則としていつでも、リート(REIT)の投資証券については、その他資産(例:現預金)へと換金することが可能であり、その点、極めて高い資金流動性が確保されている、といえます。

ソーシャルレンディングの流動性と、リート(REIT)の流動性を比較すると…

資金流動性、という視座においては、リート(REIT)に大きな分があることが分かります。

また、ソーシャルレンディング投資の場合、出資しているファンドにおいて、借り手企業からソーシャルレンディング事業者に対する元利金返済遅延が発生すると、ファンドの償還までの間に、従前の予定よりもはるかに、時間がかかる場合があります。

ソーシャルレンディング・ファンドへの出資にあたっては、当該資金に、本当に、以後当座の間、使用用途の予定・可能性が無いのか、慎重に検討を行う必要があります。

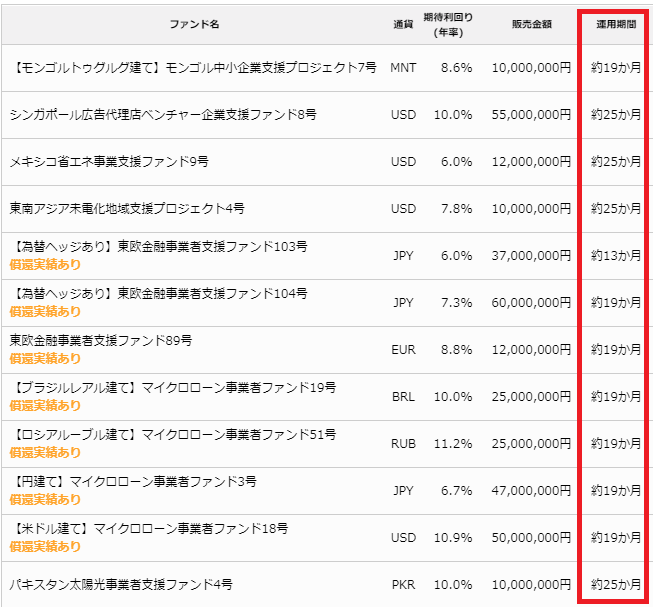

参考:国際分散型ソーシャルレンディング大手「クラウドクレジット」のファンド例。運用期間の長短は様々ですが、中には、2年間以上(25カ月)の運用期間となるファンドもあることが分かります。

引用元:クラウドクレジット「ファンド情報」https://crowdcredit.jp/fund/

ソーシャルレンディングとリート(REIT)を【安全性】で比較

ソーシャルレンディング投資の安全性

ソーシャルレンディング投資において、元本保証が付与されることは無く、ファンドが無事に償還されるまでの間、元本棄損リスクを許容する必要があります。

また、借り手企業からソーシャルレンディング事業者に対する元利金返済が遅延した場合、ソーシャルレンディング事業者から投資家に対する分配にも、遅延が生じる可能性があります。

実際に、複数のソーシャルレンディング事業者において、ファンドの延滞が発生しており、中には、大幅な元本棄損が発生したケースもあります。

投資案件の安全性については、あくまでも、個別のソーシャルレンディング事業者や、ファンドによって、判断が異なることとなりますが、ソーシャルレンディング投資全般を敢えて俯瞰すれば、決して、安全性の高い投資手法と見なす事は出来ぬものと思料されます。

リート(REIT)の安全性

リート(REIT)投資の場合も、ソーシャルレンディング投資と同じく、元本保証は付与されていません。

市況等によっては、リート(REIT)の投資証券価格や、分配金額が下落するリスクがあり、投資家として、留意が必要です。

しかしながら、リート(REIT)の場合、証券取引所に上場している関係で、投資証券の換金性・流動性が高く、ソーシャルレンディング・ファンドのように、「返ってくるはずの資金が、なかなか返ってこない(=延滞)」というトラブルに巻き込まれるケースは、比較的、少ないものと思料されます。

ソーシャルレンディングの安全性と、リート(REIT)の安全性を比較すると…

ソーシャルレンディングも、リート(REIT)も、純然たる投資商品であり、元本保証は付与されず、元本棄損リスクを含有している点には、相違がありません。

しかしながら、リート(REIT)の場合、証券取引所に上場していることによって、原則的に、資金の流動性が確保されている関係で、ソーシャルレンディング投資と比すれば、ある程度、安全性において優位性がある、という事が出来る物と思料されます。

ソーシャルレンディングとリート(REIT)を【手続き】で比較

ソーシャルレンディング投資の手続き

ソーシャルレンディング投資の場合、

- 投資口座の開設

- 出資手続き

- 分配金の受け取り

といった手続きは、いずれも、インターネットを経由して、ごく簡便に、完結します。

有人店舗に出向いて、何らかの手続きを行う、といった必要はありません。

リート(REIT)投資の手続き

リート(REIT)投資の場合、投資口座を開設する証券会社によっては、各種手続きにおいて、店舗窓口への来店を要するケース等もありますが、昨今、ネット専業の証券会社も多数存在するため、ソーシャルレンディング投資の場合と同様、

- 証券会社における投資口座の開設や、

- 購入するリート(REIT)投資証券の選定、

- 投資証券の売買手続き

といったプロセスに関しては、(※オンライン手続きに対応している証券会社の場合)自宅等にいながらにして、オンラインにて行うことが可能です。

ソーシャルレンディング投資の手続きと、リート(REIT)の手続きを比較すると…

ソーシャルレンディング投資業界においても、リート(REIT)投資業界においても、手続き面における投資家利便性は強く意識されており、いずれの場合においても、ほぼすべての手続きを、オンラインで済ませることが可能です。

ソーシャルレンディングとリート(REIT)とを、手続きの難易の観点で比較する場合、そこには、さほど大きな違いはない、と言えます。

ソーシャルレンディングとリート(REIT)を【税務面】で比較

ソーシャルレンディング投資の税務

ソーシャルレンディング投資において、投資家が考慮すべき利益は、「分配金」による利益のみ、となります。

※リート(REIT)のような、「(投資証券の)譲渡益」という考え方は、ソーシャルレンディング投資には、そぐいません。

ソーシャルレンディング投資における分配金収益は、課税関係における「所得の種類」としては、雑所得に該当します。

また、課税方式は、「総合課税」の一択となっています。

ソーシャルレンディング事業者から送金されてくる分配金は、既に源泉所得税が控除済みであるケースがほとんどですが、給与所得等の所得が多い人が、確定申告を行うと、累進税率によっては、追加納税が必要となるケースがあります。

リート(REIT)投資の税務

リート(REIT)投資における投資家収入には、「譲渡益(=投資証券の市場における譲渡による収益)」と、「分配金」があり、それぞれ、課税時の取り扱いが異なります。

- 譲渡益:一律、申告分離課税の対象となります。

- 分配金:申告分離課税か、総合課税か、の、選択が可能です。

特に分配金に係る課税については、その他の所得(例:給与所得)の多寡に応じて、

- 累進税率が高い人は、申告分離課税形式、

- 税率が低い人は、総合課税、

といった選択が可能であるため、投資家(※特に、高所得者)にとって、メリットの大きい税制となっています。

ソーシャルレンディング投資の税制と、リート(REIT)投資の税制を比較すると…

申告分離課税形式を採用できず、特に高所得者層の投資家にとって、税務上のデメリットが大きい、ソーシャルレンディング投資。

それと比べ、リート(REIT)投資の場合、譲渡益は一律申告分離課税、分配金収入についても、自身の累進税率に応じて、申告分離課税を選択可能、ということで、特に、高い累進税率に悩まされていることの多い、高額納税者にとっては、メリットの大きい税制が適用されています。

まとめ

本記事におきましては、ソーシャルレンディング投資とリート(REIT)、それぞれの特徴を観察したうえで、利回りや安全性、資金流動性等の観点から、両者を比較検証してまいりました。

少しでも、ご参考と為さって頂ける内容と出来たのであれば、幸甚です。

なお、リート(REIT)に関する記述においては、下記の外部サイト上の情報を参考にさせて頂きました。

各サイトの管理者様におかれましては、心より、御礼申し上げます。

- 一般社団法人 投資信託協会(http://www.toushin.or.jp/)

- JAPAN-REIT.COM(http://www.japan-reit.com/)

- J-REIT.JP(https://j-reit.jp/)

その他、ソーシャルレンディング・ラボサイトに掲載中の、「ソーシャルレンディング業界Q&A・豆知識」の全コンテンツは、こちらのカテゴリーページからご覧下さい。

↓

ソーシャルレンディング・ラボ【ソーシャルレンディング業界Q&A・豆知識】コンテンツ一覧

投資家からも、資金需要事業者からも、高い注目を集める、ソーシャルレンディングではありますが、業界の成熟は道半ばであり、いくつかの「危険会社」の存在も気にかかります。投資検討にあたっては、あらかじめ、こちらの過去記事も、ご参照下さい。

↓

ソーシャルレンディング危険会社ランキング【最新版】はこちら

それでは、本記事はここまで。

また次回の記事にて、お会いいたしましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者