ソーシャルレンデイング比較2019年最新版|利回り・手数料等で事業者・会社比較。不動産投資・株・投資信託・ETFとの違いも比較

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

- 1 今回比較するソーシャルレンディング会社はこちら

- 2 ソーシャルレンディング事業者を【担保設定】で比較

- 3 ソーシャルレンディング会社を【投資対象国】で比較

- 4 ソーシャルレンディング事業者を【投資のしやすさ】で比較

- 5 ソーシャルレンディング会社を【規模】で比較

- 6 ソーシャルレンディング【利回り】比較

- 7 ソーシャルレンディング事業者を【信頼性】で比較

- 8 ソーシャルレンディング事業者を【最低投資額】で比較

- 9 ソーシャルレンディング比較【募集中ファンド数】

- 10 ソーシャルレンデイング会社を【ファンドの選び方】で比較

- 11 ソーシャルレンディング会社を【設立年月日】で比較

- 12 ソーシャルレンディング事業者を【私の個人的出資額】で比較

- 13 ソーシャルレンディング比較【事業者リスク】編

- 14 ソーシャルレンディング比較【サイト利便性】編

- 15 ソーシャルレンディング比較【手数料】編

- 16 番外編:ソーシャルレンデイングを、不動産投資や、株式投資、投資信託と比較

- 17 まとめ。比較してみることで見えてくる、各ソーシャルレンディング事業者の魅力。

今回比較するソーシャルレンディング会社はこちら

わたしは現在、国内20社以上のソーシャルレンディング会社に、資金を分散しています。

今回は、そのうち、わたしが最も多くの資金を出資している、下記の3つのソーシャルレンディング会社について、比較をしていきたいと思います。

それでは、お付き合いのほど、よろしくお願い致します。

ソーシャルレンディング事業者を【担保設定】で比較

担保設定は、各ファンドにとって、万が一に備えての「セキュリティ」として機能する、重要なファクターです。ソーシャルレンディング各社を横断比較するうえでも、大切なポイントとなります。

今回、比較の対象となっている、3つのソーシャルレンディング会社を、それぞれの担保設定の内容で比較してみますと、概ね、下図のようになります。

※元データは、わたしが実際に出資をしているソーシャルレンディングファンドに限られます。

| ソーシャルレンディング事業者名(公式サイト) | 担保設定 |

| OwnersBook | 基本的に、全ファンドに関して、不動産に対する抵当権設定を行う。 |

| クラウドクレジット |

(少なくとも、わたしがこれまで出資したソーシャルレンディングファンドに限っては)無担保。 |

| SBIソーシャルレンディング | (わたしが出資したファンドについては)不動産に関し担保権を設定。直接抵当権を設定する場合もあれば、最終債務者に対して借り手企業が有している、抵当権によって担保された貸付債権に、質権を設定、というスキームも有。 |

このように、担保設定の様式については、ソーシャルレンディング各社、様々な態勢を取っている中、OwnersBookの、「必ず不動産に対して抵当権を設定」という姿勢については、突出して映ります。

担保設定の様式でソーシャルレンディング事業者を比較した場合、突出するのはこちら。

実際にわたしが出資をしているOwnersBookファンドの一覧がこちら。

引用元:OwnersBookのマイページから抜粋。

それぞれがどのような不動産に担保設定を行っているのか、具体的に見てみましょう。

※それぞれのソーシャルレンディングファンドの「案件1」のほうの情報より抜粋。

- 渋谷区マンション第2号ファンド第5回

東京都渋谷区笹塚に所在する、2015年1月建築、地上7階建てのマンション1棟に、根抵当権を設定。 - 京都市中京区京町家用地第1号ファンド第1回

京都府京都市中京区に所在する、京町家用地(土地)に、抵当権を設定。 - 京都市下京区京町家再生第2号ファンド第1回

京都府京都市下京区に所在する、木造瓦葺2階建(リノベーション予定)1棟に、抵当権を設定。 - 杉並区新築マンション第2号ファンド第1回

東京都杉並区西荻南に位置する、2018年3月上旬に竣工予定の地上5階建の建物1棟に、根抵当権を設定。 - 港区マンション第2号ファンド第1回

東京都港区白金台に所在する、区分所有建物のうち、1戸に、抵当権を設定。 - 神奈川県葉山町マンション第1号ファンド第1回

神奈川県三浦郡葉山に所在する、区分所有建物のうち、1戸に、抵当権を設定。

このように、徹底して、何らかの不動産に対して、抵当権(ないしは、根抵当権)が設定されていることが分かります。

他社と比較し、オーナーズブックの不動産担保設定率が抜きんでる理由

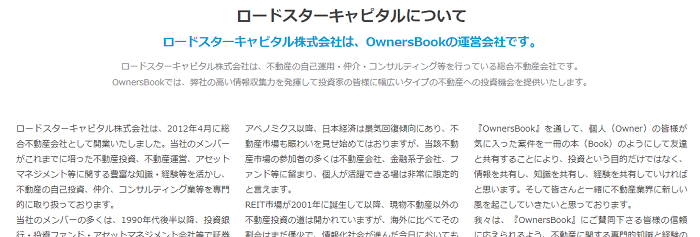

その秘密は、OwnersBookというソーシャルレンディングサービスの運営会社である、ロードスターキャピタル株式会社にあります。

引用元:https://www.ownersbook.jp/about/index/

OwnersBookを運営しているロードスターキャピタル株式会社は、不動産の自己運用や、仲介、コンサルティング等を行っている、総合不動産事業者であり、かつ、東証マザーズの上場企業でもあります。

引用元:https://loadstarcapital.com/ja/company/history.html

各ソーシャルレンディングサービスの運営母体は、実に様々ですが、OwnersBookの場合は、その運営母体が、そもそも、不動産関連分野に比較的(というより、非常に)強い上場企業なのです。

担保設定の視点からソーシャルレンディング事業者を比較した場合、こちらの事業者をお見逃しなく。

「無担保・無保証ファンドを提供せず、あくまでも、有担保ファンドにこだわって、ファンド提供をしているソーシャルレンディング事業者は、どこか」

「特に、”不動産”への担保設定にこだわっているソーシャルレンディング事業者は、どこか」

そのような視座から、ソーシャルレンディング事業者を比較した場合、OwnersBookの存在は見逃せないでしょう。

とりあえず、口座だけでも開いておくか、という方はこちらの公式ページからどうぞ。

↓

OwnersBook(公式)

ちなみに、ownersbookのソーシャルレンディング口座開設方法については、別記事にて詳説があります。

最初の口座開設でご不安な場合は、適宜ご参照下さい。

↓

【徹底図説】OwnersBookソーシャルレンディング口座開設方法まとめ

ソーシャルレンディング会社を【投資対象国】で比較

「どの国に対して投資をするか」の考え方も、実は、ソーシャルレンディング事業者によって、大きく異なるのです。わたしたち個人投資家の国際分散投資をサポートしてくれるソーシャルレンディング事業者は、どこでしょうか。

今回、比較対象となっている、3つのソーシャルレンディング事業者について、その「投資対象国」で比較すると、下図のようになります。

※これまでの比較と同様、元データは、わたしが実際に投資をしているソーシャルレンディングファンドに限られます。

※ソーシャルレンディングファンドが貸し付けを行う対象の事業者(借入人)の事業進出先国含む。

| ソーシャルレンディング事業者名(公式サイト) | 投資対象国 |

| クラウドクレジット |

ロシア、カザフスタン、ジョージア、スペイン、ポーランド、ブラジル、ポーランド、チェコ、デンマーク、メキシコ、ラトビア等、多数国。 |

| OwnersBook | 日本国内。 |

| SBIソーシャルレンディング | 日本国内。 |

このようにしてみると、少なくとも、投資対象国の絶対数、という観点でソーシャルレンディング各社を比較した際、クラウドクレジット![]() のダイバーシティ(多様性)は、圧倒的です。

のダイバーシティ(多様性)は、圧倒的です。

「国際分散投資」を地で行くソーシャルレンディング事業者。

引用元:https://crowdcredit.jp/summary/

「日本」という枠組みを飛び出し、国際的な金融ステージに躍り出て行こう、という姿勢は、クラウドクレジットのホームページにおいても、しっかりと打ち出されており、そのこだわりは、わたしが実際に分散投資をしているその他のソーシャルレンディング事業者と比較しても、異色と言えます。

↑こちらは、わたしが保有をしているクラウドクレジットのソーシャルレンディングファンド一覧です。

※クラウドクレジットのマイページ、「保有ファンド一覧」より抜粋。

その”多国籍ぶり”は、ファンド名を見るだけで、一目瞭然でしょう。

ファンド名に「為替ヘッジ」などという用語が出現するのも、(少なくとも私が知る限り)記事本日執筆現在のソーシャルレンディング業界においては、クラウドクレジットくらいのものです。

金融”サムライ”を目指す。

クラウドクレジットといえば、テレビ東京「ガイアの夜明け」への出演が、ソーシャルレンディング業界の内外で、大きな話題を呼びました。

引用元:http://www.tv-tokyo.co.jp/gaia/backnumber4/preview_20180116.html

遠い異国へも足を伸ばし、まさに金融”サムライ”として活躍する同社の姿勢に、胸の高鳴りを覚えた視聴者も、少なくないでしょう。

世界に広がる提携会社ネットワークが、国際分散投資を可能とする。

引用元:https://crowdcredit.jp/summary/

遥か外国に、確かに存在する資金ニーズに対して、日本に居ながらにして、いかに対応していくか。

この問題に、クラウドクレジットは、各国に広がる提携会社とのネットワークを力とし、対応しています。

困難性に立ち向かっていくその姿に感銘を受けたのか、日本を代表する国際的商社も、同社の応援に乗り出しています。

引用元:https://www.itochu.co.jp/ja/news/press/2015/1503021.html

伊藤忠商事によるクラウドクレジットへの出資は、ソーシャルレンディング業界全体にとって、エポックメイキングな出来事でした。

「国際分散投資」をソーシャルレンディングで実現するのなら、同社をお見逃しなく。

クラウドクレジットの、今後のますますの国際的活躍に、わたしも強く、期待しています。

「クラウドクレジット、まずは口座だけでも開いておくかな」という方は、こちらの公式ホームページからどうぞ。

↓

クラウドクレジット![]() (公式)

(公式)

ちなみに、クラウドクレジットでの口座開設手続きは、ごくシンプルです。

それでも、「初めてでちょっと心配…」という方は、こちらの別記事もご覧になってみてください。

↓

【図説保存版】クラウドクレジット口座開設方法徹底解説まとめ

ソーシャルレンディング事業者を【投資のしやすさ】で比較

どれだけ魅力的なファンド・事業者でも、実際の投資プロセスが煩雑だったり、投資手続きに膨大な時間を要するようでは、適切なパートナーとは言えません。「投資のしやすさ」は、実は大切な視座なのです。

そもそも、「投資のしやすさ」とは、どのように定義すればよいでしょう。

私は、自身のソーシャルレンデイング投資経験から、「投資のしやすさ」を測る指標として、下記の2点を重要視しています。

- 常設型ファンドの存在の有無。

→基本的に、各ソーシャルレンデイング事業者の提供するファンドの場合、それぞれのファンドの「資金募集開始時間」というのは、個別に定められています。

昨今、ソーシャルレンディング投資の人気が急速に高まっていますから、”投資家同士の競争”も激しさを増しています。

具体的には、特に人気ファンド・人気事業者の場合、各ファンドの「資金募集開始時間」にあわせて、投資準備を整えておかないと、あっという間に資金枠が埋まってしまい、「投資できなかった」という事態が発生し得ます。

この点、ソーシャルレンデイング事業者に、常時資金受付をする、【常設型ファンド】が用意されていれば、わたしたち個人投資家は、そのようなストレスから解放され、あくまでも、自分の好きな時に、好きなペースで、比較的自由に、投資申込を行なえるようになります。 - 1ファンドあたりの最低投資額。

→各ファンドの最低投資額は、ソーシャルレンデイング事業者によって、個別に定められています。

例えば、手元に、たまたま、1万円、余裕資金があるとします。

そもそも予定すらしていなかった臨時収入で、使うあてもない。

まさに、投資資金には、うってつけです。

しかし、「投資したいな」と思えるソーシャルレンディングファンドの、最低投資額が、例えば”3万円”等と定められている場合、手元の1万円だけでは、出資申込が出来ません。

これは、非常にもったいない、投資機会の逸失です。

その点、1ファンドあたりの最低投資額が比較的低ければ(例えば、「最低1万円からでも投資可能」など)、そのような機会ロスを嘆く必要はありません。

いつでも好きな時に出資できる、「常設型ファンド」を擁しており、かつ、最低投資額が低く定められている(例:1万円から投資可能)、ソーシャルレンデイング事業者。

わたしは、そのようなソーシャルレンデイング事業者こそ、純粋に「投資しやすい」事業者である、と考えています。

その観点からソーシャルレンデイング事業者各社を比較すると、SBIソーシャルレンディングの存在は、見逃すことが出来ません。

常設型ファンド提供有無で、ソーシャルレンディング各社を比較すると…

下図は、「常設型ファンド」を擁しているか、否か、で、各ソーシャルレンデイング事業者を比較した物です。

| ソーシャルレンディング事業者名(公式サイト) | 常設型ファンド有無 |

| SBIソーシャルレンディング | 常設型ファンド【あり】 |

| クラウドクレジット |

なし |

| OwnersBook | なし |

※あくまでも、本記事執筆本日現在、わたしが確認できた情報に基づいております。

こうしてみると、常設型ファンドの提供有無、で各事業者を横断比較した際、SBIソーシャルレンディングが際立った存在であることが分かります。

純粋にソーシャルレンディングファンドとして他ファンドと比較しても、魅力的。

SBIソーシャルレンディングといえば、その名の示す通り、日本を代表する金融サービサーである、SBIグループが提供している、ソーシャルレンディングサービスです。

わたしも、他の多くの事業者と比較し、多くの資金を投資させて頂いておりますが、中でも、わたしが気に入って投資しているのが、こちらの「不動産担保ローン事業者ファンド」です。

↓

引用元:https://www.sbi-sociallending.jp/

このファンドの資金募集期間を見てみると、

毎月2回:1日~15日午前12:00(正午)/16日~末日午前12:00(正午)

引用元:https://www.sbi-sociallending.jp/pages/clofund

↑

このように、完全な”常設型ファンド”であることが分かります。

さらに、同ファンドの場合、

「資金融資の際は、必ず、不動産に対して抵当権を設定し、かつ、融資の安全性の観点から、担保権を設定する不動産の評価額の7割までしか、貸し付けをしない」

という、極めてコンサーバティブな融資基準を持つ貸金事業者を借り手としており、その甲斐あってか、2012年9月の第1号ファンド以来、

- ファンド数にして、130件以上

- 出資累計額にして、150億円以上

という、超人気ファンドでありながらにして、延滞中案件・デフォルト案件、いずれも、ゼロ件という、驚異的な実績を誇ります。

1口1万円から投資可能→一部のソーシャルレンディング事業者と比較し、少額投資が可能

同ファンドの場合、最低1万円から、小口投資が可能です。

- ファンドへの出資は、いつでも受付中。

- 最低1万円から、小口投資が可能。

ということで、まさにわたしが理想視する、「投資のしやすい事業者」としての条件を、万全に満たしているといえます。

「投資のしやすさ」でソーシャルレンデイング事業者を比較するならば、この事業者、見逃すことなかれ

「とりあえず、投資家登録だけでも済ませておくか」

という方は、こちらの公式ページからどうぞ。

↓

SBIソーシャルレンディング(公式)

なお、SBIソーシャルレンディングへの投資家登録方法につきましては、別記事がございますので、適宜ご覧下さい。

↓

SBIソーシャルレンディング投資家登録方法まとめ

適宜ご確認下さい。

ソーシャルレンディング会社を【規模】で比較

続いては、比較対象となっているソーシャルレンディング各社を、事業者としての「規模」の観点から、比較してみます。

「規模」といっても、いささか曖昧ですから、具体的には、

- ソーシャルレンディング会社別の「投資家登録数」

- ソーシャルレンディング会社別の「累計投融資」

- ソーシャルレンディング会社別の「資本金額」

上記の指標をもとに、比較を進めて参りたいと思います。

ソーシャルレンディング事業者規模を【投資家登録数】で比較

続いて、ソーシャルレンディング各社を、「投資家登録数」という観点から比較してみましょう。

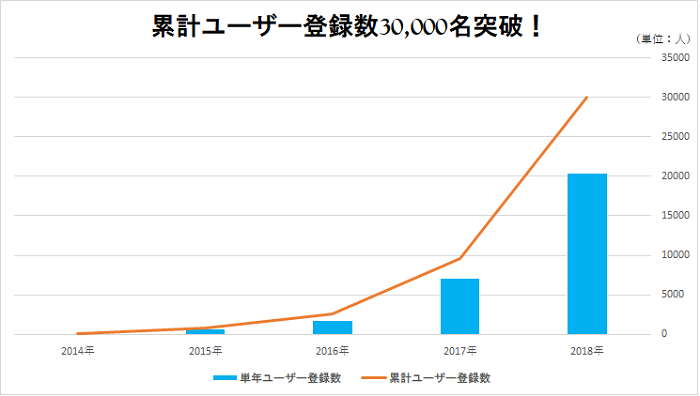

【比較元データ】クラウドクレジット

引用元:https://crowdcredit.jp/info/detail/261

↑

2018年10月16日付けの同社プレスリリースにおいて、累計ユーザー登録数が30,000名を突破したことが報告されています。

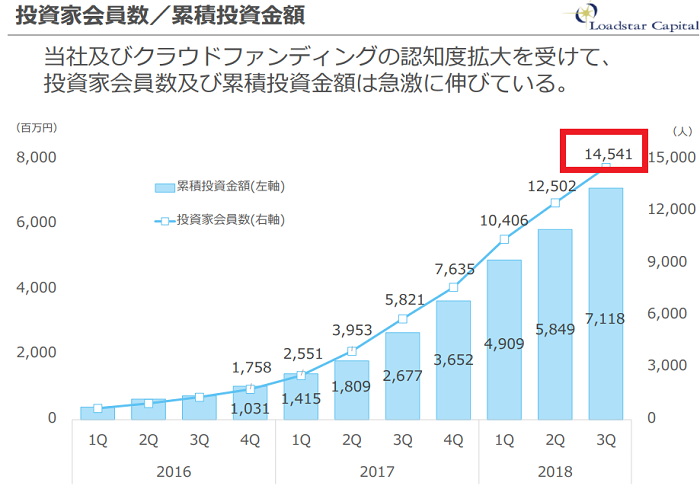

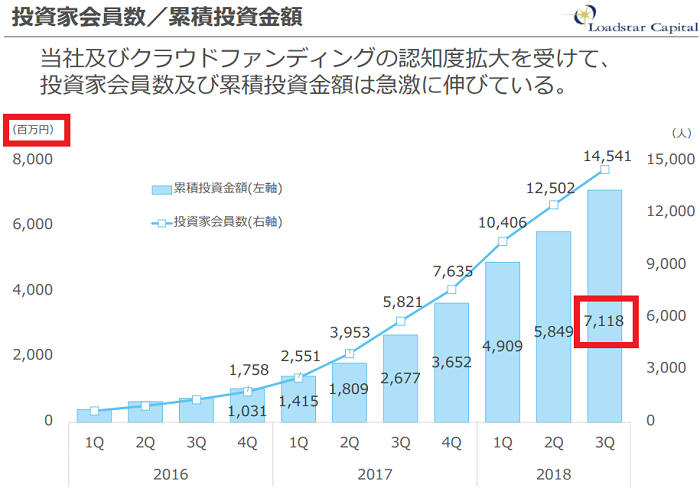

【比較元データ】OwnersBook

引用元:https://loadstarcapital.com/ja/ir/irnews/irnews9147845196426164674/main/0/link/2018Q3kessansetsumei.pdf

↑

OwnersBookの運営会社であるロードスターキャピタル株式会社が、2018年11月5日に公開した、「2018年12月期 第3四半期 決算説明資料」において、投資家登録数が14,000人を突破していることが報告されています。

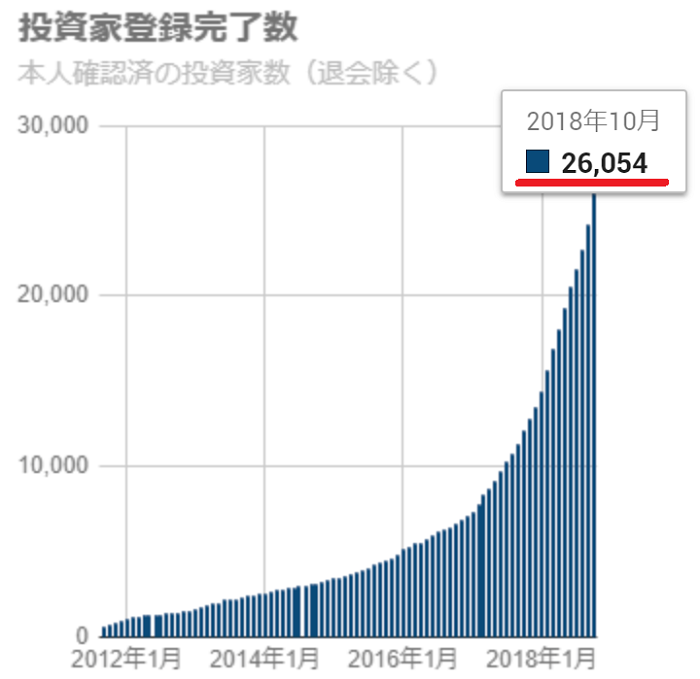

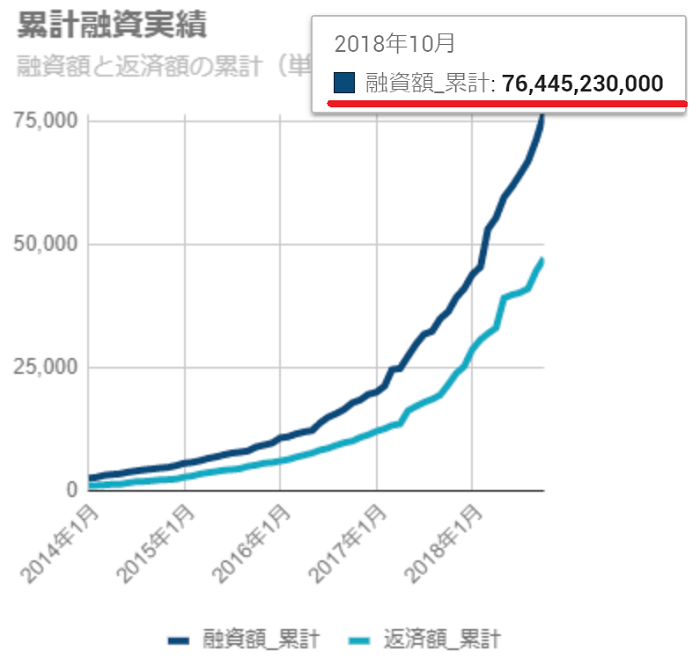

【比較元データ】SBIソーシャルレンディング

引用元:https://www.sbi-sociallending.jp/total_results

↑

同社の「最新の実績」ページにおいて、投資家登録完了数が、退会済みを控除したうえで、26,000名を突破したことが報告されています。(※2018年10月時点数値)

各社の投資家登録数を一覧表にまとめて比較すると…

下図のようになります。

| ソーシャルレンディング事業者名(公式サイト) | 投資家登録数 |

| クラウドクレジット |

30,000名以上 |

| SBIソーシャルレンディング | 26,000名以上 |

| OwnersBook | 14,000名以上 |

ソーシャルレンディング事業者規模を【累積投融資額】で比較

次に、ソーシャルレンディング各社を、累積投融資で比較してみましょう。

【比較元データ】クラウドクレジット

引用元:https://crowdcredit.jp/

↑

同社のトップページにおいて、累計出資金額が140億円を突破していることが報告されています。

※スクリーンショットは、2018年11月時点の物です。

【比較元データ】OwnersBook

引用元:https://loadstarcapital.com/ja/ir/irnews/irnews9147845196426164674/main/0/link/2018Q3kessansetsumei.pdf

↑

OwnersBookの運営会社であるロードスターキャピタル株式会社が、2018年11月5日に公開した、「2018年12月期 第3四半期 決算説明資料」において、累積投資金額が70億円を突破したことが報告されています。

【比較元データ】SBIソーシャルレンディング

引用元:https://www.sbi-sociallending.jp/total_results

↑

同社の「最新の実績」ページにおいて、累計融資実績が、2018年10月時点で、760億円を突破していることが報告されています。

各社の累積投融資額を一覧表にまとめて比較すると…

下図のようになります。

| ソーシャルレンディング事業者名(公式サイト) | 累積投融資額 |

| SBIソーシャルレンディング | 760億円以上 |

| クラウドクレジット |

140億円以上 |

| OwnersBook | 70億円以上 |

ソーシャルレンディング事業者規模を【資本金額】で比較

続いて、各ソーシャルレンディングサービスの運営会社の、法人としての規模、すなわち、資本金等の金額で、各社を比較してみましょう。

※「資本金等の額」≒「資本金+資本剰余金」として勘案します。

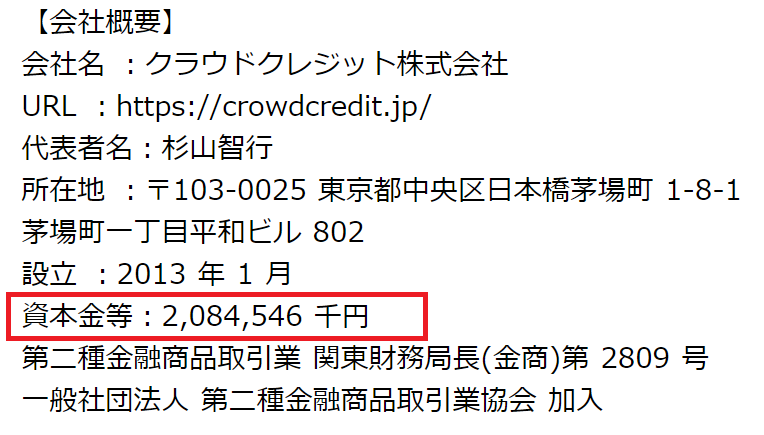

比較元データ【クラウドクレジット】

引用元:https://crowdcredit.jp/info/detail/275

↑

2018年11月30日に公開されたプレスリリースにて、

同社の「資本金等」の金額が、2,084,546千円、わかりやすく表記すると、20億円強に達していることが、情報公開されています。

比較元データ【OwnersBook】

引用元:https://loadstarcapital.com/ja/company/about.html

↑

同社ホームページにて、資本準備金と合わせた資本金額が、26億6,000万円であることが公表・明記されています。

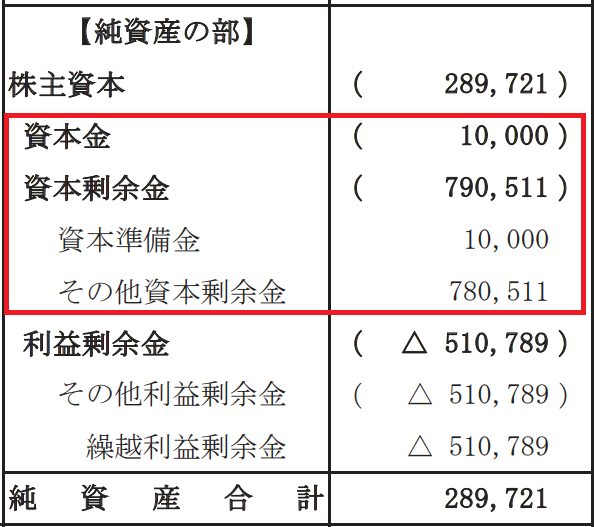

比較元データ【SBIソーシャルレンディング】

引用元:https://www.sbi-sociallending.jp/pages/pub

↑

2018年6月末に公開された、同社の2018年3月期計算書類にて、

資本金、資本準備金、資本剰余金を合算した金額としては、800,511千円、わかりやすく表記すると、約8億円であることが明記されています。

各社の資本金額を一覧表にまとめて比較すると…

本記事で比較対象として取り上げているソーシャルレンディング3社を、資本金額で比較する場合、下記のようになります。

- OwnersBook:26億6,000万円

- クラウドクレジット

:20億円強

:20億円強 - SBIソーシャルレンディング:約8億円

運営会社の資本金額でソーシャルレンディング大手3社を比較してみると、

上場企業(ロードスターキャピタル株式会社)による運営下の、OwnersBook、

及び、伊藤忠商事や第一生命、LINE Ventures等、大手企業・VC(ベンチャーキャピタル)からの出資で知られるクラウドクレジット![]() の強さが目立ちます。

の強さが目立ちます。

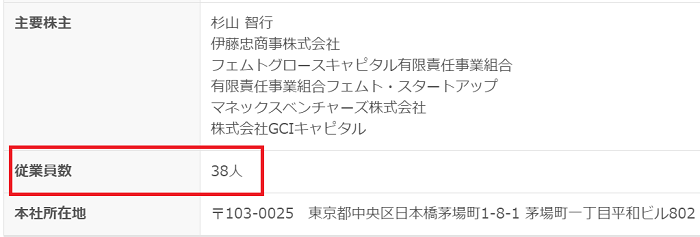

ソーシャルレンディング事業者規模を【従業員数】で比較

続いて、ソーシャルレンデイング事業者各社の規模比較のために、各社の「従業員数」データを確認してみましょう。

比較元データ【クラウドクレジットの場合】

引用元:https://www.green-japan.com/company/4855?case=login

↑

大手IT系求人サイト「GREEN」において、クラウドクレジットの求人情報が掲載されており、

そこには、クラウドクレジットの従業員数として、「38人」との表記が為されていました。

クラウドクレジットドメインから発信されている公式情報ではありませんので、あくまでも、参考情報となります。

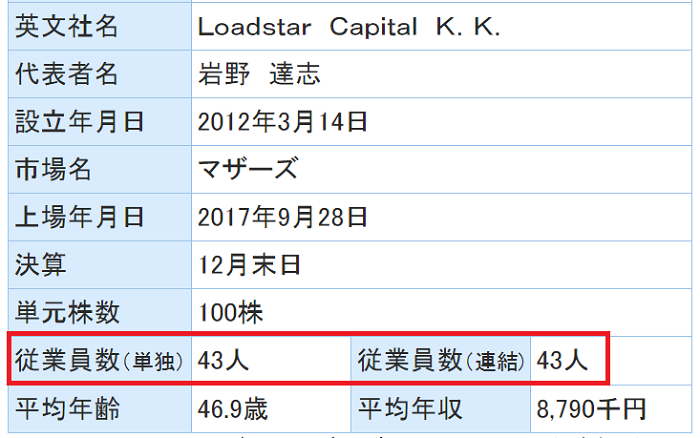

比較元データ【OwnersBookの場合】

引用元:https://profile.yahoo.co.jp/fundamental/3482

↑

YAHOO!ファイナンスの、「ロードスターキャピタル株式会社」関連情報として、従業員数について「43人」との情報表記がありました。

先ほどのクラウドクレジットのケースと同様、ロードスターキャピタル株式会社の独自ドメインから配信されている情報ではありませんので、やはり、あくまでも、参考情報となります。

比較元データ【SBIソーシャルレンディングの場合】

いろいろと情報をあたってみましたが、SBIソーシャルレンディング株式会社単独での従業員数については、ある程度の確度のある情報公開を確認することが出来ませんでした。

※SBIグループの連結従業員数であれば、容易に確認できるのですが、なんといっても、巨大グループですので…。

ソーシャルレンディング【利回り】比較

ソーシャルレンディング投資のリターンは、「利回り×時間」で決まります。このため、「利回り」の比較検討は欠かせません。

続いて、今回比較対象としている3社について、

私が出資しているファンドの、「平均利回り」に着眼し、比較してみます。

本記事執筆本日現在、わたしが実際に出資しているソーシャルレンディングファンドの利回り平均を比較すると、それぞれのソーシャルレンディング会社において、下記のような状況です。

※計算・比較対象は、わたしが実際に出資をしているソーシャルレンディングファンドに限られます。

【比較元データ】クラウドクレジット

本日時点で私が出資・購入済のファンド一覧は、下記の通り。

↓

引用元:クラウドクレジットマイページ

スクリーンショットでは見づらい、という方のために、同社のソーシャルレンディングファンド一覧をテキストベースで表にすると、下記のようになります。

↓

| ソーシャルレンディングファンド名 | 期待利回り(年利) |

| 【為替ヘッジあり】東欧金融事業者支援ファンド47号 | 7.2% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド48号 | 9.5% |

| 【ロシアルーブル建て】マイクロローン事業者ファンド24号 | 10.3% |

| 東欧金融事業者支援ファンド52号 | 5.5% |

| 東欧金融事業者支援ファンド53号 | 10.2% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド55号 | 7.0% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド56号 | 8.8% |

| 【ロシアルーブル建て】マイクロローン事業者ファンド32号 | 9.3% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド76号 | 9.0% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド85号 | 6.2% |

表記されている期待利回りを平均すると、8.3パーセントとなります。

クラウドクレジットの場合、各ファンドは原則として無担保・無保証ながら、その分、私たち個人投資家へと還元される利回りは、他のソーシャルレンディング事業者のケースと比較し、かなり高めの設定となっています。

中でも、私がメインで出資している「東欧金融事業者支援ファンド」シリーズについては、

為替ヘッジ付の物であっても、6パーセント前後~10パーセント弱程度の利回りが設定されているなど、

比較的高い利回りが想定されています。

【比較元データ】OwnersBook

本日時点で私が出資している、OwnersBookのファンド一覧は、下記の通り。

↓

引用元:OwnersBookマイページ

先ほどのクラウドクレジットの場合と同様、スクリーンショットでは見づらい、という方のためにテキストベースの表を作成すると、下図のようになります。

↓

| ソーシャルレンディングファンド名 | 期待利回り(年利) |

| 渋谷区マンション第2号ファンド第5回 | 5.0% |

| 京都市中京区京町家用地第1号ファンド第1回 | 5.0% |

| 京都市下京区京町家再生第2号ファンド第1回 | 10.3% |

| 杉並区新築マンション第2号ファンド第1回 | 5.2% |

| 港区マンション第2号ファンド第1回 | 5.0% |

| 神奈川県葉山町マンション第1号ファンド第1回 | 5.0% |

| 港区マンション第3号ファンド第1回 | 5.0% |

スクリーンショット右側の「利回り(年換算)」値を平均すると、4.78パーセントとなります。

前掲のクラウドクレジットと比較する、いささか、利回り面では見劣りすることが分かります。

しかしながら、オーナーズブックの場合、組成されている全てのソーシャルレンデイングファンドに、日本国内の不動産担保がついており、

その点、いざ、というときの債権回収を考えると、(無担保・無保証ファンドと比較すると)大きな安心感があります。

多くの投資活動と同様、基本的に、リスクとリターンは比例する傾向があり、

ソーシャルレンデイングファンド選びにおいても、

- (無担保・無保証であってもよいから)高い利回りを狙っていくか、

- 低めの利回りを受忍したうえで、保全効能のしっかりとしたファンドを選んでいくか、

という取捨選択・ポートフォリオ構成が望まれます。

この際、主に後者のポートフォリオ構成時に、オーナーズブックの諸ファンドが生きてくることとなります。

※なお、様々なソーシャルレンディング事業者のファンドを比較検討するにあたり、

必ずしも、「利回りが低い」=「安全性が高い」とは限らない旨、あらかじめ、ご留意ください。

例えば、不動産担保付のソーシャルレンデイングファンドにおいても、実際の保全効能は、

「当該抵当権(担保権)が、第一順位抵当権か、それとも、第二順位以降の抵当権か」

「担保権が設定される不動産の、評価額は、妥当か」

「LTV値(Loan to Value値)は、妥当か」

等と言った変数によって、大きく変化します。

このあたりを正確に比較検討しないと、

「他のソーシャルレンディングファンドと比較し、利回りは低いが、実際のところ、保全効能も大したことはない」

というファンドへと出資してしまうことにもなりかねませんから、

くれぐれも、ご留意ください。

【比較元データ】SBIソーシャルレンディング

本日時点で私が出資しているSBIソーシャルレンディングのファンド一覧は、下記の通りです。

↓

引用元:SBIソーシャルレンディングのマイページ

同じく、比較しやすいように、テキストベースの表にすると、下図のようになります。

↓

| ソーシャルレンディングファンド名 | 期待利回り(年利) |

| SBISL不動産担保ローン事業者ファンドPlus23号 | 6.5% |

| SBISL不動産担保ローン事業者ファンド2018年10月第2号 | 3.2~4.7% |

| SBISL不動産担保ローン事業者ファンド2018年7月第1号 | 3.2~4.7% |

| SBISL不動産担保ローン事業者ファンド2018年5月第2号 | 3.2~4.7% |

| SBISL不動産担保ローン事業者ファンドPlus15号 | 6.5% |

| SBISL不動産バイヤーズローンファンド 22号 | 6.5% |

| SBISL不動産担保ローン事業者ファンド2018年4月第1号 | 3.2~4.7% |

スクリーンショット右側の「予定利回り(年間)」を平均すると、5.47パーセントとなります。

※ただし、予定利回りに幅のある「不動産担保ローン事業者ファンド」については、上限の4.7パーセントで仮計算。

利回りについては、先ほどのオーナーズブックのケースと同様、クラウドクレジットと比較すると、いささか、見劣りします。

しかしその分、借り手事業者が最終債務者に対して有する貸付債権(不動産担保付)に対して質権を設定するなど、

保全効能には比較的注力が為されています。

特に、利回りが「3.2~4.7%」と表記されているソーシャルレンデイングファンドシリーズは、SBIソーシャルレンディングの常設型ファンドにあたり、

これまでに140本以上の組成実績・110本以上の満期償還実績を誇ります。

こうしたファンドシリーズごとの実績には、単純な利回りには代えがたい価値がある、と、私は判断しています。

各社の利回りを一覧表にまとめて比較すると…

全比較元情報をまとめると、下記のようになります。

- クラウドクレジット:8.3パーセント

- SBIソーシャルレンディング:5.47パーセント

- OwnersBook:4.78パーセント

こうしてみると、比較対象となるソーシャルレンディング3社を、私が出資しているファンドの「平均利回り」で比較する場合、クラウドクレジット![]() に優位性があることが分かります。

に優位性があることが分かります。

とはいえ、私がSBIソーシャルレンディングやOwnersBookのファンドについて、「低利で、分が悪い」と考えているか、というと、上述致しました通り、そうではありません。

ファンドの具体的な良悪は、単に利回りを見るだけでなく、

- 当該ファンドのリスクと、

- 当該ファンドの期待リターン(≒利回り)

とを比較検討・総合勘案したうえで、そのバランスの好悪に拠って検討すべき事柄です。

そうして考えると、

- クラウドクレジットのファンドは、確かに高利だが、原則として無担保・無保証であるため、借り手企業からの元利金返済が滞った場合、担保権行使の対象となるような担保物が存在しない。

- これに対して、私が出資しているSBIソーシャルレンディングやOwnersBookのファンドの場合、国内不動産に担保権が設定される(もしくは、担保権に対して質権が設定される)ため、万が一、借り手が返済を滞らせた場合、当該担保物を活用した債権回収が期待できる。

という違いもあるわけです。

このあたりは、わたしたち個人投資家が、自身のリスク許容度・余剰資金の多寡などと合わせて、慎重に比較検討のうえ、ポートフォリオを組んでいくべきところです。

ソーシャルレンディング事業者を【信頼性】で比較

続いて、比較対象のソーシャルレンディング3社を、「ソーシャルレンディング事業者としての信頼度」という視座から、比較してみましょう。

比較元データ【クラウドクレジット】

同社の場合、国内複数の有力企業やVCからの「出資」がポイントとなります。

引用元:クラウドクレジット

伊藤忠商事や第一生命といった、国内トップレベルの企業からの出資は、ひとえに、クラウドクレジット![]() の高さを表している、といえます。

の高さを表している、といえます。

比較元データ【OwnersBook】

OwnersBookの信頼度を示すデータとしては、何といっても、OwnersBookが、東京証券取引所上場企業、ロードスターキャピタル株式会社によって運営されているソーシャルレンディングサービスである、という点が挙げられます。

引用元:OwnersBook

むろん、「上場企業」といっても、様々、ですが、

ロードスターキャピタル株式会社の場合、その監査は、日本4大監査法人のひとつ、「トーマツ」が行っていることが知られています。

- 国内証券市場の上場審査を突破しており、

- かつ、厳正で知られる有力監査法人の定期監査を、きちんと受けている、という点は、

OwnersBookの信頼性を評価するうえで、

必然的に、極めて大きなポイントとなります。

比較元データ【SBIソーシャルレンディング】

SBIソーシャルレンディングの場合は、日本最大級の金融サービサー、SBIグループの傘下企業であることが、大きな信頼感の源泉となります。

引用元:http://www.sbigroup.co.jp/company/group/

各社の信頼性を、一覧表にまとめて比較すると…

ソーシャルレンディング事業者としての信頼性、という点においては、

私の個人的な所見では、この3社に限って言えば、優劣はつけがたい、というところです。

- 出資元企業の規模・知名度で選ぶなら、クラウドクレジット、

- 上場企業による運営下にあることに重きを置くのなら、OwnersBook、

- グループ企業のブランドに着眼するのであれば、SBIソーシャルレンディング、

というところでしょうか。

私個人としては、この3社については、ソーシャルレンディング事業者として十分な信頼性を備えているものと解し、

日頃より、集中的な投資を行っています。

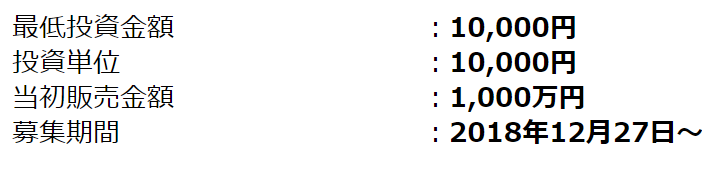

ソーシャルレンディング事業者を【最低投資額】で比較

続いて、ソーシャルレンディング事業者各社を、ファンドの「最低投資額」で比較してみましょう。

最低投資額比較【クラウドクレジット】

引用元:クラウドクレジット

↑

同社FAQページにて、最低1万円からの出資が可能である旨、記載されています。

実際に同社のソーシャルレンディングファンドを見てみても、

引用元:クラウドクレジット

↑

このように、実際に1万円からの出資が受け付けられていることが分かります。

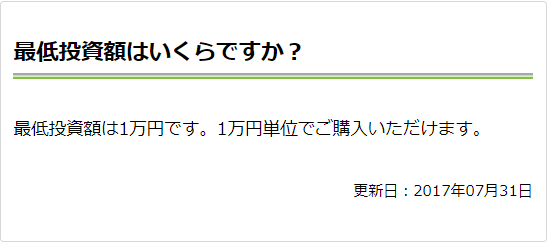

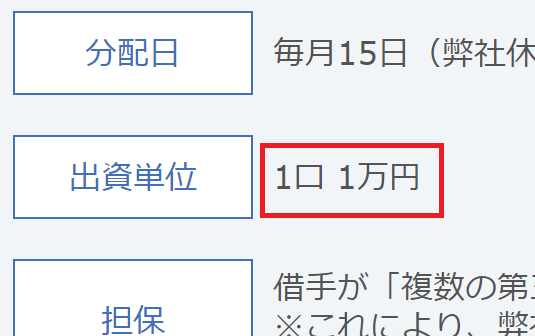

最低投資額比較【OwnersBook】

引用元:オーナーズブック

↑

クラウドクレジットと同様、1万円からの出資が可能である旨、FAQページに記載されています。

最低投資額比較【SBIソーシャルレンディング】

SBIソーシャルレンディングの場合、最低投資額は、ファンドによって異なります。

私が主に出資している、同社の常設型ファンド、「不動産担保ローン事業者ファンド」の場合であれば、

引用元:SBIソーシャルレンディング

↑

このように、1万円からの出資が可能です。

それに対し、臨時で組成されるファンド(例:不動産担保ローン事業者ファンドPlus)の場合、別途最低投資額が定められているケースもありますので、注意してください。

最低投資額比較【その他のソーシャルレンディング事業者】

その他のソーシャルレンディング事業者の一部についても、最低投資額を確認してみましょう。

| ソーシャルレンディング会社名 | 最低投資額 |

| トラストレンディング | 10万円 |

| maneo | ファンドによって異なる。数万円~。 |

| ラッキーバンク | ファンドによって相違。10万円前後~。 |

| LENDEX | ファンドによって異なる。数万円~。 |

| クラウドリアルティ | ファンドによって異なる。数万円~。 |

| グリーンインフラレンディング | ファンドによって異なる。数万円~。 |

| ポケットファンディング | 1万円 |

| ガイアファンディング | ファンドによって異なる。数万円~。 |

| さくらソーシャルレンデイング | 2万円 |

| キャッシュフローファイナンス | 2万円 |

| クラウドリース | ファンドによって異なる。数万円~。 |

| スマートレンド | ファンドによって異なる。数万円~。 |

| LCレンディング | 2万円 |

| アメリカンファンディング | 2万円 |

| プレリートファンド | 2万円 |

| アップルバンク | ファンドによって異なる。数万円~。 |

| ネクストシフトファンド | 2万円 |

| TATERUファンディング | 1万円 |

| SAMURAI | 1万円 |

| クラウドバンク | 1万円 |

※私が目視等にて確認した限りの情報です。

このように、ソーシャルレンデイング事業者別に比較してみると、各ソーシャルレンディングの定める最低投資額には、ある程度の幅があることが分かります。

あらかじめ、ご留意ください。

ソーシャルレンディング比較【募集中ファンド数】

続いて、各ソーシャルレンディング会社の、「募集中のファンド数」にて、各社を比較してみましょう。

(※データ抽出日=2019年1月9日)

比較元データ【クラウドクレジット】

クラウドクレジットにて、データ抽出日において募集中のソーシャルレンデイングファンド一覧は下記の通り。

| ソーシャルレンディングファンド名 | 利回り |

| 【米ドル建て】アフリカ未電化地域支援ファンド1号 | 5.7% |

| シンガポール広告代理店ベンチャー企業支援ファンド4号 | 9.5% |

| 【モンゴルトゥグルグ建て】モンゴル中小企業支援プロジェクト3号 | 8.8% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド95号 | 6.3% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド96号 | 7.9% |

| 東欧金融事業者支援ファンド85号 | 9.2% |

| 【ブラジルレアル建て】マイクロローン事業者ファンド16号 | 9.1% |

| 【米ドル建て】マイクロローン事業者ファンド15号 | 8.5% |

| 【為替ヘッジあり】マイクロローン事業者ファンド32号 | 6.2% |

| 【タンザニアシリング建て】東アフリカ金融事業者支援ファンド2号 | 12.9% |

| 【ウガンダシリング建て】東アフリカ金融事業者支援ファンド2号 | 13.5% |

| ジョージアマイクロローン事業者ファンドII9号 | 10.4% |

| 【メキシコペソ建て】東欧金融事業者支援ファンド2号 | 10.8% |

※データ抽出日=2019年1月9日

データ抽出日現在で、13件のファンドが、出資受付中です。

比較元データ【SBIソーシャルレンディング】

データ抽出日において、SBIソーシャルレンディングにて資金募集中のファンドは、下記の2ファンドのみ。

- SBISL不動産担保ローン事業者ファンド

→私も好んで出資している、SBIソーシャルレンディングの常設型ファンドです。

既に140本以上の組成実績があり、110本以上が満期償還済み、

延滞中ゼロ・貸し倒れゼロ、という実績を誇るファンドシリーズです。 - SBISLカンボジア技能実習生支援ローンファンド

→ロールオーバー(=資金が実際には借り手に貸し付けられず、繰越となる)発生が多くなっており、

私は個人的に出資はしておりません。

現実的に出資是非を判断するに値するのは、「SBISL不動産担保ローン事業者ファンド」のほうのみ、という状況ですので、

実質的には、1ファンドのみ募集中、といっても過言ではないでしょう。

前掲のクラウドクレジットと比較すると、募集中のファンド数、という観点からは、大きく見劣りすることとなります。

比較元データ【OwnersBook】

データ抽出日においては、オーナーズブックにて資金募集中のファンドは、ありません。

オーナーズブックの場合、

- ファンドの組成数は、前掲のクラウドクレジットと比べ、極端に少なく、

- 常設型ファンドも存在しない、という状況ですので、

実際問題として、出資の際は、かなりサイトが混雑します。

それだけ、他のソーシャルレンディング事業者と比較しても、人気のあるソーシャルレンディング事業者、ということなのですが、

特に最初の出資手続きの際は、留意してください。

募集中ファンド数比較【その他のソーシャルレンディング事業者】

その他のソーシャルレンディング事業者の一部についても、募集中ファンド数を確認してみましょう。

| ソーシャルレンディング会社名 | 募集中ファンド数 |

| トラストレンディング | 0件 ※行政処分により、ファンドの新規募集停止中。 |

| maneo | 5件 |

| ラッキーバンク | 0件 ※行政処分以降、ファンドの新規募集停止中。 |

| LENDEX | 0件 ※募集中ファンドなし。 |

| クラウドリアルティ | 0件 ※募集中ファンドなし。 |

| グリーンインフラレンディング | 0件 ※募集中ファンドなし。 |

| ポケットファンディング | 0件 ※募集中ファンドなし。 |

| ガイアファンディング | 0件 ※募集中ファンドなし。 |

| さくらソーシャルレンデイング | 1件 |

| キャッシュフローファイナンス | 0件 ※募集中ファンドなし。 |

| クラウドリース | 0件 ※募集中ファンドなし。 |

| スマートレンド | 3件 |

| LCレンディング | 2件 |

| アメリカンファンディング | 3件 |

| プレリートファンド | 6件 |

| アップルバンク | 4件 |

| ネクストシフトファンド | 1件 |

| TATERUファンディング | 0件 ※募集中ファンドなし。 |

| SAMURAI | 2件 |

| クラウドバンク | 7件 |

※データ抽出日=2019年1月9日

こうして各ソーシャルレンディング事業者の資金募集状況を比較してみると、

クラウドクレジットの「募集中ファンド数」は、他のソーシャルレンディング事業者全般の平均と比較し、非常に多い物であることが分かります。

ソーシャルレンデイング会社を【ファンドの選び方】で比較

各ソーシャルレンディング事業者は、日々、様々なファンドを組成・公開していますが、

私たち個人投資家としては、そうして公開されるファンドの中から、出資に値するファンドを、冷静に選び抜く必要があります。

そして、そんな「ファンドの選び方」においても、ソーシャルレンデイング会社に応じて、それぞれ、特色があります。

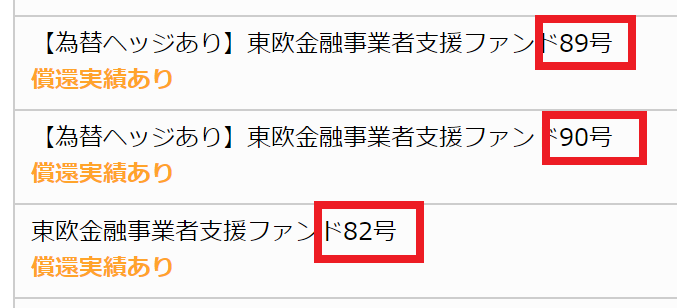

【ファンド選定手法比較】クラウドクレジットの場合

私は個人的に、クラウドクレジット![]() の、「東欧金融事業者支援ファンド」というファンドに、継続的に追加出資を行っており、今後もそれを継続予定です。

の、「東欧金融事業者支援ファンド」というファンドに、継続的に追加出資を行っており、今後もそれを継続予定です。

理由はいくつかあります。

組成実績&満期償還実績が豊富。

引用元:クラウドクレジット

↑

私が集中的に出資している、クラウドクレジット![]() の、「東欧金融事業者支援ファンドシリーズ」は、同社の中でも代表的といっていいファンドシリーズで、既にシリーズ累計で、80本以上のファンド組成が為されています。

の、「東欧金融事業者支援ファンドシリーズ」は、同社の中でも代表的といっていいファンドシリーズで、既にシリーズ累計で、80本以上のファンド組成が為されています。

これは、同社の他のファンドシリーズと比較しても、非常にボリューミーであると言えます。

※クラウドクレジットの場合、新シリーズの組成も積極的に行われていますが、私の場合は、出来るだけ実績のあるファンドシリーズに絞って出資をしたい、と考えています。

また、同シリーズは、累積組成数が多いだけあって、満期償還実績も極めて多い、という特長があります。

このように、既に多量のファンドが満期償還を迎えており、それらの実績はWEB公開されているため、他のファンドシリーズとの公平な比較検討が可能です。

↓

引用元:クラウドクレジット

敢えて、新シリーズの第1号ファンド(=これまで組成歴・償還歴がない案件)に出資したい、という投資家も、いるものと思いますが、私の場合は、限られた投資用資金を投じる以上、実績に裏付けされたファンドに出資したい、という考えが強いです。

為替ヘッジ有無選択可能。

「東欧金融事業者支援ファンド」シリーズの場合、基本的に、「為替ヘッジあり」のタイプと、「為替ヘッジなし」のタイプの、2種が、同時組成されています。

上掲したような満期償還分の実績をよく比較していくと、

- 「為替ヘッジなしタイプ」が、時に大きな為替変動に巻き込まれ、(※現地通貨ベースでの損益は予定通りであるにも関わらず、)円建てでの最終損益がマイナスとなっているケースがあるのに比べ、

- 「為替ヘッジありタイプ」については、為替変動期も含めて、比較的安定した円建て最終利回りを達成していることが分かります。

わたしたち個人投資家への最終的な償還は、当然、円建てで行われますので、現地通貨ベースでの損益はさておき、最重要視すべきなのは、円建てでの最終償還時の利回りです。

このため私は、「東欧金融事業者支援ファンド」シリーズの中でも、特に「為替ヘッジあり」タイプに、好んで出資をしています。

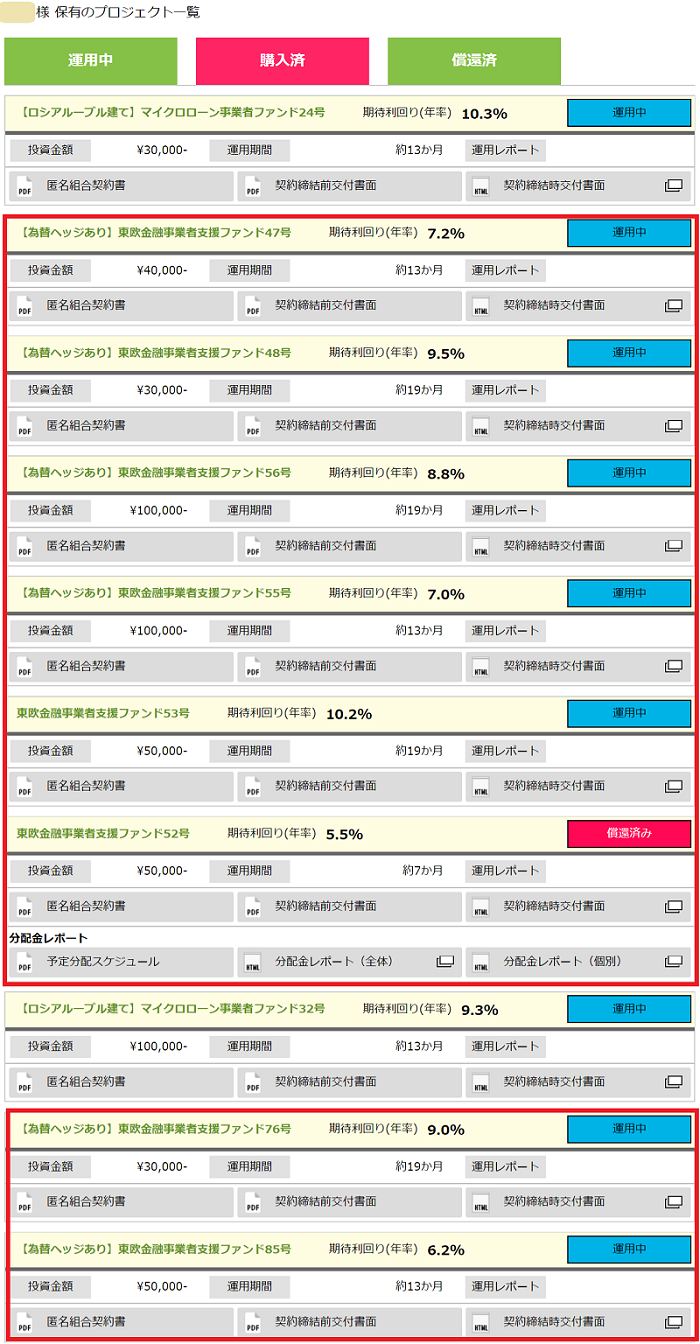

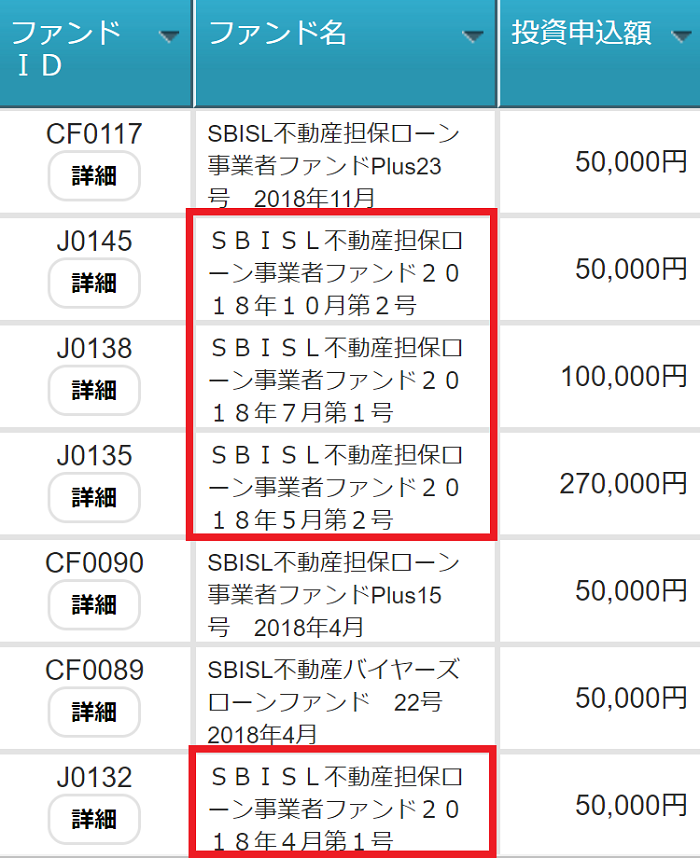

ご参考までに、私がこれまで出資したクラウドクレジット![]() のファンド一覧を掲載いたしますので、ご覧下さい。

のファンド一覧を掲載いたしますので、ご覧下さい。

↓

引用元:クラウドクレジットのマイページ

赤い四角で囲った物が、「東欧金融事業者支援ファンド」シリーズです。

そのうち多くが、「為替ヘッジあり」となっていることが、お分かりいただけるものと思います。

【ファンド選定手法比較】OwnersBookの場合

OwnersBookの場合、前掲のクラウドクレジットのような「シリーズもの」のファンド組成が為されることはあまり見受けられないため、

あくまでも個別具体的に、新規組成・公開されるファンドごとに、投資是非の判断を行う必要があります。

その際に必ず気を付けて確認するようにしているのは、以下数点です。

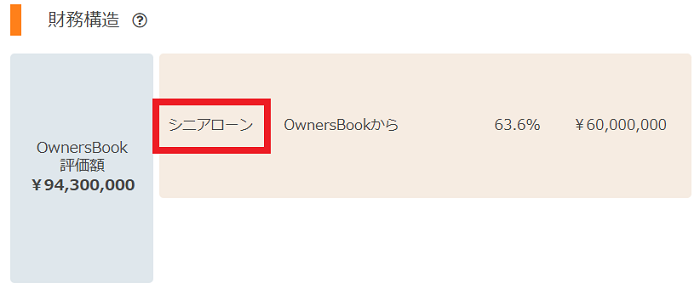

シニアローンファンドを選択(メザニンローン案件は極力避ける)。

実際に案件選びを始めると、お気づきになると思うのですが、

OwnersBookのファンドは、メザニンローン案件とシニアローン案件とがあります。

比較の仕方は簡単で、

各ファンドの概要説明ページにおいて、「財務構造」のところを見ると、

引用元:OwnersBook

↑

シニアローン案件の場合は、こんな感じに、

引用元:OwnersBook

↑

メザニンローン案件の場合は、このように表記されています。

シニアローン案件というのは、OwnersBookの貸付が、担保物となる不動産にとって、第一順位抵当権貸付となる場合であり、

これに対して、メザニンローン案件というのは、OwnersBookからの貸付が、第二順位等、先順位に対して劣後する抵当権貸付となる場合です。

実際に、借り手会社からOwnersBookへの返済が滞りを見せ、OwnersBookが、自身の担保権を行使し、債権回収を図る、という場合、

当該債権が、第一順位抵当権なのか、それ以外の、第一順位抵当権に対して劣後する債権なのか、という点は、

債権回収の難易に、比較的大きな影響を及ぼします。

第二順位抵当権者の債権回収は、あくまでも、第一順位抵当権の債権回収権と比較し、劣後してしまうから、です。

このため、OwnersBookのファンドへの出資の際、

私は、原則として、シニアローン案件(=第一順位抵当権案件)を選ぶようにしています。

引用元:OwnersBookマイページ

↑

こちらは、私が実際に出資をしているOwnersBookファンドの一覧となりますが、

このうち、メザニンローン案件は、例外的に出資した、冒頭の「渋谷区マンション第2号ファンド第5回」のみであり、

その他はすべて、シニアローン案件です。

LTV値を算出。

先ほども述べました通り、OwnersBookの場合、LTV値の算出が比較的容易にできます。

また、同じく上述致しました通り、OwnersBookの場合、他のソーシャルレンディング会社の不動産担保付きファンドと比較して、堅実・コンサーバティブなLTV設計となっています。

勿論、出来るだけLTV値が低い案件へと出資したほうが、いざ、というときの債権回収シーンにおいては有利となりますから、

LTV値への着目は必携事項となります。

※ただし、「あまりにもLTV値低い」というケースの場合、

何か特異な事情があるケースも否めませんので、比較的注意が必要です。

担保権が設定される不動産の、担保評価額に注意。

前述も致しました通り、OwnersBookの運営会社は、上場企業であり、不動産領域のプロです。

このため、担保物となる不動産の「評価額」について、法外な値を提示することは、比較的考えづらく、

ひいては、私としても、第一義的には、OwnersBookの掲出している評価額を信頼しているわけですが、

それをそのまま鵜呑みにする、というのは、芸がありませんので、

私個人としては、実際の出資是非判断においては、各物件評価額の妥当性についても、極力、自力での確認を行うようにしています。

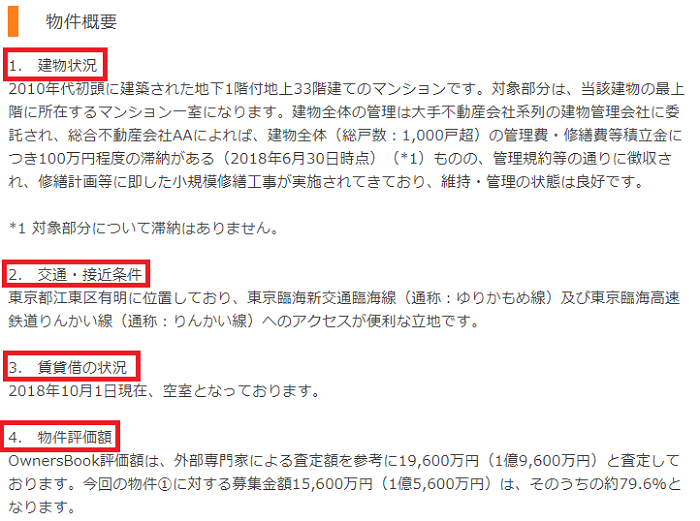

まず、OwnersBookの場合、担保物となる不動産の情報が、かなり細かく、案件詳細に記載されています。

引用元:OwnersBook

↑

このように、「建物状況」や「交通・接近条件」、「賃貸借の状況」といった情報が記載されているうえに、

引用元:OwnersBook

↑

簡単な物ですが、地図も添えられています。

こうした比較情報をベースに、不動産情報比較サイト(一般消費者向けのSUUMO等の比較サイトや、投資家向けの建美家・楽待、といったサイト等)などもよく確認しながら、

各ファンドで担保権が設定される不動産の「評価額」の妥当性について、出来得る限りのファクトチェックを行うようにしています。

【ファンド選定手法比較】SBIソーシャルレンディングの場合

私はこれまで、SBIソーシャルレンディングの常設型ファンド(上掲も致しました、不動産担保ローン事業者ファンド)へと複数回、追加出資を行っており、この後も継続予定です。

ご参考までに、私が現在出資中のSBIソーシャルレンディングの案件一覧を掲載させて頂きます。

↓

引用元:SBIソーシャルレンディング

上記ファンドのうち、赤い四角で囲った案件は、いずれも、「不動産担保ローン事業者ファンド」のシリーズとなります。

私が、他のファンドと比較し、同ファンドシリーズで気に入っているポイントとしては、下記の通りです。

少額(1万円)から出資可。

上記も致しました通り、当該ファンドは常時募集型ファンドであるため、原則いつでも、1万円から出資可能です。

棚から牡丹餅、ではありませんが、

1万円くらいの「思わぬ臨時収入」って、時々、ありますよね。

- 年末調整や確定申告で、思っていたよりも多めの還付が為された、とか、

- 自動車保険を更新したら、意外と保険料が安かった、とか、

- 友達と出かける予定にしていたのだけれど、相手が急に具合が悪くなってしまい、キャンセルになった、

ですとか。

私はそんなとき、「つもり投資」(=友達と出かけた”つもり”等)のイメージで、

比較的気軽に出資を済ませておくようにしています。

金額的には微々たるものの繰り返し、となりますが、

ちりも積もれば…というものです。

群を抜く組成・償還実績。

引用元:SBIソーシャルレンディング

こちらの常設型ファンドシリーズの場合、

- 2012年9月の、歴代第1号ファンドの組成以来、

- 既に、140本以上のファンドが組成されており、

- このうち、110本以上のファンドが、無事に満期償還を済ませており、

- 貸し倒れ・延滞中、いずれも、ゼロ件

という、素晴らしい実績を誇ります。

利回りは、3.2~4.7パーセントということで、

ソーシャルレンディングファンドの中では、比較的コンサーバティブ、といっていい部類に入りますが、

私としては、この安定感を高く評価しています。

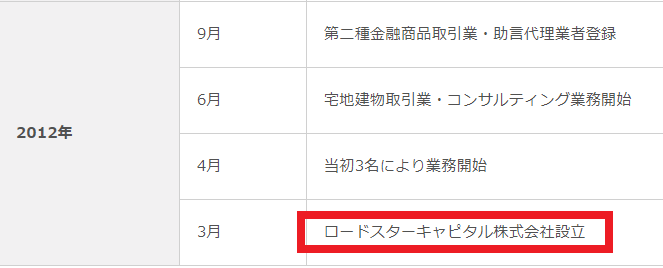

ソーシャルレンディング会社を【設立年月日】で比較

続いて、今回比較対象となっているソーシャルレンディング3社を、(運営会社の)設立年月日、の観点から、比較してみましょう。

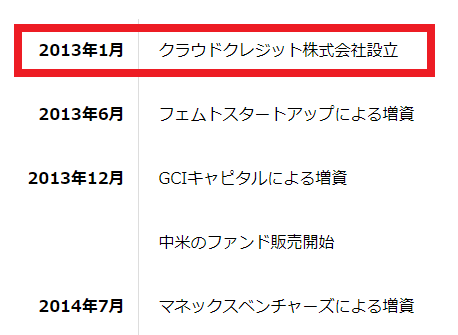

比較元データ【クラウドクレジット】

引用元:クラウドクレジット

↑

クラウドクレジットについては、2013年1月に、会社設立が為されたことが、同社ホームページにて確認出来ます。

比較元データ【OwnersBook】

引用元:ロードスターキャピタル株式会社

↑

オーナーズブックの運営会社、ロードスターキャピタル株式会社については、

2012年3月に、法人設立が為された旨、明記されています。

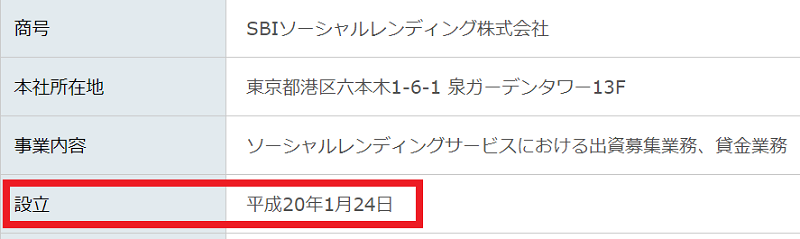

比較元データ【SBIソーシャルレンディング】

引用元:SBIソーシャルレンディング

↑

SBIソーシャルレンディングについては、平成20年、すなわち、2008年1月に、会社設立が為された旨、同社ホームページにて明記されています。

各社の設立年月日を、一覧表にまとめて比較すると…

下図のようになります。

- SBIソーシャルレンディング:2008年1月

- オーナーズブック(ロードスターキャピタル株式会社):2012年3月

- クラウドクレジット:2013年1月

法人としての経年としては、SBIソーシャルレンディングが一番年上、

続いて、オーナーズブック、クラウドクレジット、という順番となることが分かります。

ソーシャルレンディング事業者を【私の個人的出資額】で比較

本記事執筆本日の、私の個人的な出資額(ソーシャルレンディング事業者別)で、ソーシャルレンディング各社を比較すると、下記の表の通りとなります。

少しでも、ご参考になれば幸いです。

| ソーシャルレンディング事業者名 | 出資額(累積) |

| SBIソーシャルレンディング | 620,000円 |

| クラウドクレジット |

580,000円 |

| OwnersBook | 550,000円 |

| トラストレンディング | 500,000円 |

| maneo | 430,000円 |

| ラッキーバンク | 400,000円 |

| LENDEX | 150,000円 |

| Crowd Realty | 150,000円 |

| グリーンインフラ | 120,000円 |

| PocketFunding |

100,000円 |

| ガイアファンディング | 100,000円 |

| さくらソーシャル | 100,000円 |

| CFファイナンス | 100,000円 |

| クラウドリース | 100,000円 |

| スマートレンド | 100,000円 |

| LCレンディング | 100,000円 |

| アメリカンFunding | 100,000円 |

| プレリートファンド | 30,000円 |

| アップルバンク | 20,000円 |

| NextShiftFund | 20,000円 |

| TATERU FUNDING | 10,000円 |

| SAMURAI | 10,000円 |

| クラウドバンク | 10,000円 |

ソーシャルレンディング比較【事業者リスク】編

ソーシャルレンデイング投資のリスクは、大きく分けて、下記の2種類の分類されます。

- ファンドリスク:

本記事執筆本日現在、日本国内には20社以上のソーシャルレンディング事業者があり、それぞれのソーシャルレンディング事業者が、日々、大量のファンドを組成しています。

言うまでも無く、わたしたち個人投資家は、各ファンドへの出資検討に際しては、各ファンドの内容をしっかりと読み込み、慎重に、投資是非の判断を行う必要があります。

この投資是非の判断に、大なり小なり、ミステイクがあった場合や、投資是非の判断そのものにはミステイクは認められないものの、社会的・マクロ的な要因に(多くの場合は、運悪く、)巻き込まれることによって、ファンドが、延滞や、最悪の場合、デフォルト・貸し倒れ、という憂き目に遭うリスクがあります。

また、そのような事態までは至らずとも、満期償還を迎えたファンドの最終的な成績(損益)が、マイナス、すなわち、元本割れとなってしまう、というリスクも、あり得ます。

こうしたリスク、すなわち、ソーシャルレンディング事業者に問題があるわけではなく、あくまでも、各ファンドが先天的に内在させているリスクが、トラブルとして具現化してしまう、というタイプのリスクこそが、「ファンドリスク」と呼ばれているものの正体となります。 - 事業者リスク:

固有のファンドにおいて、個別具体的にトラブルが発生する、上掲の「ファンドリスク」とは決定的に異なり、複数のファンドを組成・提供しているソーシャルレンディング事業者そのものが、関連法規に違反し、不適切な業務運営を行っている、という場合を示すのが、「事業者リスク」です。

本記事執筆本日に至るまでの間、日本では、残念ながら、複数のソーシャルレンディング事業者が、運営上の問題点を金融庁から指摘され、結果として、当局から行政処分を受けています。

ソーシャルレンディング事業者が実際に行政処分を受けると、その後、当該ソーシャルレンディング事業者が新規組成を予定していた借り換えファンドの組成や資金応募が進まない、等のトラブルが発生し、わたしたち個人投資家としては、当該ソーシャルレンディング事業者のファンドに出資していた場合、結果として、延滞や貸し倒れに巻き込まれる可能性が高くなります。

「ファンドリスク」についてはまだしも、「事業者リスク」については、危ないソーシャルレンディング事業者と出来るだけ距離を置くことにより、有意に軽減し得る、と、私は考えています。

ここからは、ソーシャルレンディング事業者を「事業者リスク」の大小によって比較し、

私が考える、特に事業リスクが大きいと思われるソーシャルレンディング事業者について、取り上げて参ります。

なお、当然のことながら、私の個人的な所見であり、各ソーシャルレンディング事業者を中傷する意図はありません。

ソーシャルレンディング事業者リスク比較【第1位】みんなのクレジット

引用元:みんなのクレジット

他のソーシャルレンディング事業者と比較し、事業リスクが著しく大きい、と私が考えているソーシャルレンディング事業者が、「みんなのクレジット」です。

平成29年3月に、行政処分を受けた、ソーシャルレンディング事業者です。

監督官庁のプレスリリースによると、

- 投資家に対して、担保有り、と謳っておきながら、実際には担保設定が為されていないファンドがあった、ですとか、

- 投資家から集めた資金が、同社代表者の、個人的な債務の返済原資に充てられていた、ですとか、

「恐ろしい」としか形容の仕様のない、ひどい実態が、横行していたようです。

関東財務局からソーシャルレンディング事業者に下される行政処分は、大抵の場合、「業務改善命令」であるケースが多いのですが、

「みんなのクレジット」の場合は、さらに重い「業務停止命令」が下されました。

ソーシャルレンディング事業者リスク比較【第2位】ラッキーバンク

引用元:ラッキーバンク

先ほどの「みんなのクレジット」について、他のソーシャルレンディング事業者と比較し、事業リスクが高い、と、私が考えているのが、「ラッキーバンク」。

平成30年3月初旬に行政処分を受けたソーシャルレンディング事業者です。

保全の効いた不動産担保付きファンドにしては、かなり高い利回りを謳っており、投資家にも人気の高かった事業者なのですが、

- 「貸付先については、しっかり審査していますよ」と、投資家向けに提示しておきながら、実際には、同社代表者の親族が経営する企業への融資がほとんどであり、審査は厳正とは言えない状態だった。

- 担保不動産について、ラッキーバンクによる評価額が各ファンドに記載されていたわけですが、当該評価については、必ずしも、対外公表が出来るような、公正な評価とは言えぬ物であった。

等という点が問題視され、処分勧告、そして行政処分執行、と相成りました。

その後、新規ファンドの組成が停止され(※行政処分はあくまでも「業務改善命令」だったので、自主的な組成停止です)、

そのあおりを受け、借り換えファンドの組成も止まってしまった影響か、

延滞ファンドが続出しています。

ラッキーバンクのファンドについては私も個人的に出資しており、その中には、延滞しているファンドも含まれます。

いちソーシャルレンディング投資家として、個人的に、大きな反省を強いられる出来事でした。

ソーシャルレンディング事業者リスク比較【第3位】maneo

引用元:maneo

maneoの場合、業界大手のソーシャルレンディング事業者だったのですが、

平成30年7月、maneoマーケット株式会社が、関東財務局より、行政処分を受けることとなりました。

maneoマーケット株式会社が資金を集め、運用は「グリーンインフラレンディング」が行っていたファンドについて、

- グリーンインフラレンディングによる資金管理・資金使用に不適切があったにも関わらず、maneoマーケット株式会社としてはそれをきちんと把握せず、結果として、投資家に対し、虚偽の表示をして勧誘を行った、という事実。

- maneoマーケット株式会社としては、資金を集めた事業者として、その資金を管理・運用するグリーンインフラレンディング社の管理状況・運用状況をきちんと把握しているべきだったにも関わらず、それがおざなりとなってしまっていたこと。

上記が問題視されました。

行政処分を受けた後も、ファンドの新規組成は続いているようですので、

投資口座開設&出資、というのは、可能な状態ですが…。

私個人としては、他のソーシャルレンディング事業者と比較し、事業リスクが高いように感じられるため、積極的な推奨はしづらいな、と考えています。

※あくまでも、個人的な見解です。

ソーシャルレンディング事業者リスク比較【第4位】ガイアファンディング

引用元:ガイアファンディング

私個人としては、「ガイアファンディング」についても、

他の一般的なソーシャルレンディング事業者と比較し、事業リスクが高い、と感じています。

米国不動産への投資を可能とするソーシャルレンディング事業者として、投資家の人気を集めていたのですが、

本記事執筆本日現在、借り手事業者による返済遅延が大量に発生しています。

引用元:ガイアファンディング

↑

「大量に発生している」というよりも、「全ファンドで」利払いが延滞している模様です。

同社として事態収拾に励んでいるのでしょうが、実際問題として、今のタイミングで投資対象として考えるのは、個人的にはおすすめできません。

ソーシャルレンディング事業者リスク比較【第5位】トラストレンディング

引用元:トラストレンディング

「トラストレンディング」については、

高利回りファンドで広く人気を集めていたソーシャルレンディング事業者だったのですが、

平成30年12月、業務停止命令を含む、厳しい行政処分を受けることとなってしまいました。

- 官公庁が関与して行う除染事業に関連した案件、として表示していたファンドがあったが、実際には、環境省や復興庁といった官公庁が関与する事業として、確認がされなかった、という点、

- 上記とは別のファンドにおいても、事実と異なる内容がファンド情報に記載されていた、

といった点が、強く問題視された形です。

電話応対等を含め、とても丁寧な投資家対応を行ってくれるソーシャルレンディング会社であっただけに、

個人的にも、とても残念に感じています。

ソーシャルレンディング事業者リスク比較【第6位】キャッシュフローファイナンス

引用元:キャッシュフローファイナンス

「キャッシュフローファイナンス」についても、他のソーシャルレンディング会社と比較し、事業リスクが高いように感じます。

企業の資金繰り(≒キャッシュフロー)をサポートするファンドの組成が得意なソーシャルレンディング事業者です。

そのこと自体は、別に差支えはないのですが、

ファンド内容をよくよく読み込んでいくと、「いくらなんでも、その借り手企業、大丈夫かな…?」と、(個人的には)不安を覚えてしまうようなファンド設計が気になります。

先日も見かけたのが、

- 借り手(=資金需要者)が所有している在庫品を、キャッシュフローファイナンス社の関連会社が、一旦、買い取り、

- 借り手事業者は、そうして一旦現金化した在庫品を、毎月少しずつ、分割払いで、買い戻していく、

というスキームのファンド。

事情は分からぬわけではないですが、資金繰り策として、いささか、”無理矢理感”が否めません。

借り手事業者の財務状況が、本当に大丈夫なのか、見ていて不安になりました。

そして、案の定、というわけではないのでしょうが、

本記事執筆本日現在、キャッシュフローファイナンス社組成の複数のファンドで、延滞が発生して仕舞っています。

勿論、延滞リスク自体は、どのソーシャルレンディング事業者だって、負っているわけですが…。

個人的には、少々、心配だな、と感じるソーシャルレンディング事業者です。

※あくまでも、個人的な私見です。

ソーシャルレンディング事業者リスク比較【第7位】グリーンインフラレンディング

引用元:グリーンインフラレンディング

「グリーンインフラレンディング」についても、比較的、事業リスクが高いように感じています。

バイオマス発電ローンファンドや、メガソーラーローンファンドなど、再生可能エネルギー関連の案件を多く組成してきた事業者です。

10パーセント超えの高い利回りを謳うファンドも多かったのですが、

上述した、「maneoマーケット株式会社」への行政処分に関連しているソーシャルレンディング事業者ですので、

私は個人的には、追加出資は行っていません。

本記事執筆本日現在、ファンド募集も(自主的に)停止してしまっているようですね。

ソーシャルレンディング比較【サイト利便性】編

今回比較対象となっているソーシャルレンディング事業者を、サイトの利便性、という点で比較する場合、

少なくとも、私の個人的な印象としては、

各ソーシャルレンデイング会社の「サイト」の利便性には、さしたる違いは無いように感じます。

各ソーシャルレンデイング業者のサイトは、それぞれ、概ね分かりやすい造りとなっており、

サイトを通してのソーシャルレンデイング投資口座開設手続きや、ファンド選びについても、特段不自由なく、行うことが可能です。

強いて申せば(※これは、純粋には”サイト”とは異なりますが)、

今回比較対象となっているソーシャルレンディング事業者のうち、OwnersBookに限っては、モバイル向けのアプリケーションがリリースされています。

サイトだけでは、ちょっと物足りない、という方は、アプリについても、ダウンロードを検討してみるといいでしょう。

ソーシャルレンディング比較【手数料】編

本コンテンツの最後の試みとして、「手数料」に着眼して、ソーシャルレンディング各社を横断比較してみましょう。口座開設手数料や管理手数料等、何か相違点はあるのでしょうか。

最後に、今回比較対象としているソーシャルレンディング事業者を、念のため、手数料体系で比較してみましょう。

比較検証結果を見る前に、まず押さえておきたいが、ソーシャルレンディング投資の流れです。

それぞれどのタイミングで手数料が発生し得るか、を、あらかじめ把握しておきましょう。

ソーシャルレンディング業者によって微妙な違いはありますが、ソーシャルレンディング投資のおおまかな流れとしては、下記の通りです。

- ソーシャルレンディング会社に、投資用口座を開設する。

- ファンドへと出資する資金を、ソーシャルレンディング会社に対して振り込む。

- ファンドへと実際に出資手続きを行う。

- ソーシャルレンディング会社によって、ファンドが運行される。

- ソーシャルレンディング会社から、分配金が支払われる。

- ソーシャルレンディング会社から、満期償還時、投資元本が返ってくる。

- 必要に応じて、ソーシャルレンディング会社の投資用口座から、普段使用している銀行口座へと、資金を出金する。

なお、後述しますが、本日現在、日本国内のソーシャルレンディング会社は、

- 預託金制度(デポジット制度)を採用しているソーシャルレンディング会社と、

- 預託金制度(デポジット制度)を採用していないソーシャルレンディング会社、に、

分かれています。

少なくとも本記事執筆本日現在では、預託金制度を採用しているソーシャルレンディング会社、というのが、比較的多いです。

今回比較対象となる大手3社の場合で言えば、

- SBIソーシャルレンディング:

預託金制度【不採用】 - クラウドクレジット:

預託金制度【採用】 - OwnersBook:

預託金制度【採用】

本記事執筆本日現在としては、上記状況です。

上掲した「1~7」のソーシャルレンディング投資の流れは、「預託金制度を採用しているソーシャルレンディング会社」の場合に相当します。

逆に、「預託金制度を採用していないソーシャルレンディング会社」の場合、

まず、「2.ファンドへと出資する資金を、ソーシャルレンディング会社に対して振り込む。」と「3.ファンドへと実際に出資手続きを行う。」は、順番が逆になります。

「預託金制度非採用」のソーシャルレンディング会社の場合は、最初に出資申込を済ませてから、出資金を送金する、という順番になるからです。

また、「預託金制度非採用」のソーシャルレンディング会社の場合、「7.必要に応じて、ソーシャルレンディング会社の投資用口座から、普段使用している銀行口座へと、資金を出金する。」というプロセスはそもそも存在しません。

「預託金制度」が採用されていない場合、「デポジット口座」そのものが存在しないため、

分配金は、ソーシャルレンディング会社から直接、私たちが日ごろから使っている銀行口座に対して、振込送金されてくるから、です。

※詳しくは、各シーンにおいて、後述致します。

それでは、以下、見て参りましょう。

ソーシャルレンディング各社を【口座開設手数料】で比較

ソーシャルレンディング投資を行うにあたり、まずは、気に入ったソーシャルレンディング会社を選び、

当該ソーシャルレンディング会社において、投資用口座を開設する必要があります。

手続き自体は、オンラインで完結します。

※ただし、本人確認用の郵送物(ハガキであることが多いです)を、自宅にて、書留郵便で受け取る必要があります。

少なくとも、今回比較対象としている3社に限っては、

投資口座開設の際に、何らかの手数料を徴収されることは、ありません。

いずれのソーシャルレンディング会社においても、投資用口座の開設は、原則的に、無料で行うことが可能です。

なお、私は現在、上記した3社のメイン投資先を含め、国内23社のソーシャルレンディング事業者に、投資用口座を開設していますが、

いずれのシーンにおいても、口座開設手数料に類する費用を請求・徴求されたことは、ありません。

ソーシャルレンディング各社を【出資金送金手数料】で比較

ソーシャルレンディング会社に投資口座を開設したら、次はいよいよ、そのソーシャルレンディング会社が組成・提供しているファンドに対して、出資を行います。

出資を行うためには、当然、資金が必要です。

※なお、国内ソーシャルレンディング会社の場合、1万円からの少額投資が可能なソーシャルレンディング会社が、いくつかあります。

その資金を、ソーシャルレンディング会社に対して、送金する必要があるわけです。

この送金は、ごく平易に、わたしたち個人投資家が日ごろから使っている銀行口座から、「振込」すればOKです。

気を付けたいのは、このときの「振込手数料」は、わたしたち個人投資家の負担となる、という点です。

例えば、読者様がみずほ銀行の口座を使っていたとします。

そして、ソーシャルレンディング会社が指定する振込先口座が、三井住友銀行だったとします。

この場合、他銀行間の振込にあたりますから、数百円程度の振込手数料が発生しますが、

この振込手数料は、わたしたち個人投資家負担となります。

ただし、この振込手数料は、工夫によって無料化することが可能です。

例えば、私がメインで出資している、SBIソーシャルレンディングとクラウドクレジット![]() の場合、出資金の振込先は、「三井住友銀行」の口座が指定されています。

の場合、出資金の振込先は、「三井住友銀行」の口座が指定されています。

わたしたち個人投資家も、同じく、「三井住友銀行」の口座を用意し、同行の指定する条件(例:インターネットバンキングにあたる、SMBCダイレクトを使用する、等)を満たせば、

同銀行・他支店間の振込、として、振込手数料を無料化することが可能です。

ソーシャルレンディング各社を【ファンドへの出資手続き手数料】で比較

少なくとも、今回比較対象としている上記3社に限っては、

ソーシャルレンディング会社が提供・組成しているファンドへの出資に際して、当該ソーシャルレンディング事業者に対して、何かの手数料(例:株式投資で言えば、買い付け手数料のような手数料)を支払う必要は、ありません。

※上述した通り、ソーシャルレンディング会社に対して出資金を振り込む際の手数料は別途、発生しますが、それは、銀行に対して支払うものです。

株式投資や、投資信託投資、さらには、不動産投資に至るまで、

何かに「投資しよう」とする際、その投資活動をサポートする事業者に対して、手数料を支払うケースは、非常に多くあります。

不動産投資の場合で言えば、土地を買うにも手数料、建物を建てるにも、手数料がかかるでしょう。

この点、ソーシャルレンディング投資の場合は、当該シーンでの手数料発生はありませんから、

至極、投資家フレンドリーと言えるものと、私は個人的に、考えています。

ソーシャルレンディング各社を【ファンド運用手数料】で比較

運用手数料の部分については、投資家それぞれ、感性・感じ方、の問題だと思います。

分かりやすいので、クラウドクレジット![]() の場合を例にとってご説明しますと、

の場合を例にとってご説明しますと、

引用元:クラウドクレジット

↑

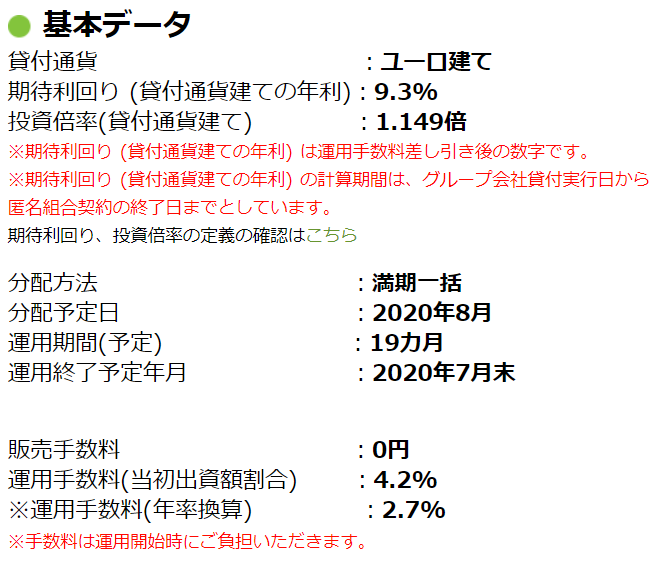

こちらは、クラウドクレジット![]() の「東欧金融事業者支援ファンド84号」というファンドの、説明内容です。

の「東欧金融事業者支援ファンド84号」というファンドの、説明内容です。

- 末尾に記載のある通り、「運用手数料」は、存在します。これが、クラウドクレジットの収入源となります。

- ただし、上段に記載のある通り、そもそものファンドの期待利回りは、「運用手数料差し引き後の数字」が明記されています。

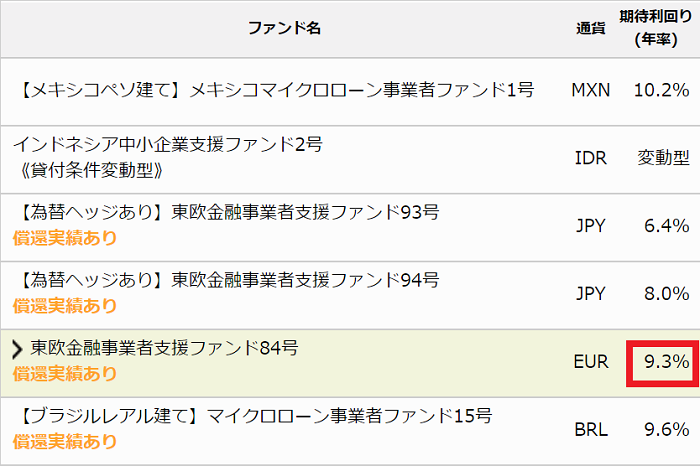

ファンド一覧画面においても、

引用元:クラウドクレジット

↑

このように、「運用手数料差し引き後の数字」である、「9.3%」という数値が、明記対象となっています。

わたしたち個人投資家としては、当然、この「9.3%」という期待利回りに惹かれて、当該ファンドへの出資を検討するわけですが、

この「9.3%」という数値は、既に、「運用手数料差し引き後の数字」であるため、

「9.3%」という期待利回りから、別途、ソーシャルレンディング会社側の運用手数料が控除されてしまう、というわけではありません。

これらの事情により、私のごく個人的な体感値としては、

これまで、ソーシャルレンディング会社に対して、「運用手数料を支払っている」という点を、強く意識したことはありません。

もっとも、前述も致しました通り、

このあたりは、個々の投資家それぞれの、感性・感じ方、に拠るものとだと、思います。

ソーシャルレンディング各社を【分配金送金手数料】で比較

ファンドが予定・通常通りに運行されると、各ファンドから、わたしたち個人投資家に対して、定期的に分配金が送金されます。

※分配金の送金頻度・期間は、各ソーシャルレンディング事業者、及びファンドによって、千差万別です。毎月分配、というものもありますし、満期償還時に元本と合わせて一括償還、というケースもあります。

こうした定期的な分配金送金の手数料は、基本的に、ソーシャルレンディング会社側が負担してくれます。

※とはいえ、「預託金制度」を採用しているソーシャルレンディング会社の場合は、上記分配金は、あくまでも、ソーシャルレンディング会社内の、わたしたち個人投資家名義の「デポジット口座」に積みあがっていくわけであり、私たちが普段使用している銀行口座に対して、直接定期的に送金されてくるわけではありません。

※逆に、「預託金制度」を不採用としているソーシャルレンディング会社の場合、定期的な分配金送金についても、わたしたち個人投資家の銀行口座へと、直接、送金してくれます。この際の送金手数料は、ソーシャルレンディング会社が負担してくれているケースがほとんどです。

ソーシャルレンディング各社を【元本償還時手数料】で比較

ファンドが満期償還を迎えた時の、「元本償還」の際の手数料についても、基本的に、上掲の、「分配金」送金の際の手数料と、同じように考えて頂いて結構です。

- 預託金制度の採否に関わらず、分配にあたっての手数料は特段発生しない。

- ただし、預託金制度を「採用」しているソーシャルレンディング事業者の場合、分配金は、満期の元本償還も含めて、デポジット口座に積みあがる。

- これに対し、預託金制度を「不採用」としているソーシャルレンディング会社の場合、中途の分配金も、満期償還の際の元本も、いずれも、わたしたち個人投資家の銀行口座に対して、ソーシャルレンディング会社から直接振込送金されてくる。この際の手数料は、ソーシャルレンディング会社が負担するケースが基本。

上記要領にて覚えておいてください。

ソーシャルレンディング各社を【出金手数料】で比較

この場合の「出金手数料」とは、要は、

ソーシャルレンディング会社が提供している、「預託金口座」(=デポジット口座)から「出金」するための手数料、と考えて下さい。

このため、そもそも「預託金制度」を不採用としているソーシャルレンディング会社の場合、この「出金手数料」という概念は、そもそも存在しません。

これに対し、「預託金制度」を採用しているソーシャルレンディング会社の場合は、

ファンドからの分配金や、満期償還された場合の元本は、いずれも、「預託金口座」に積みあがっていくわけですので、

この資金を、私たちが日ごろの生活に使用したくなった場合は、

ソーシャルレンディング会社の「預託金口座」から、わたしたち個人投資家の「(普段の)銀行口座」に対して、「出金」をする必要があります。

この際の「出金手数料」は、ソーシャルレンディング会社によって様々です。

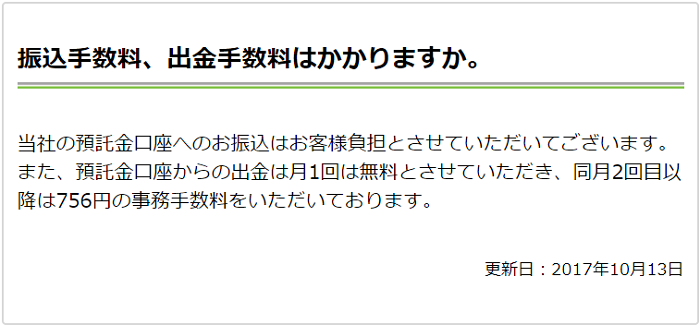

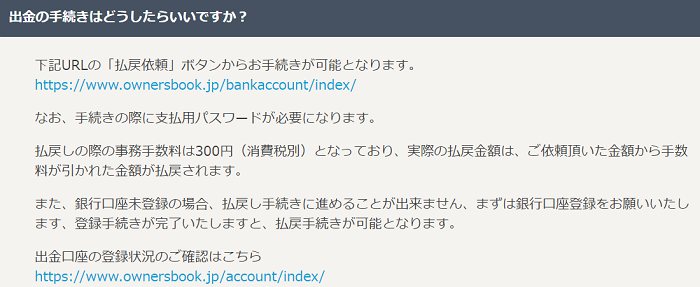

今回比較対象としている大手3社の場合であれば、

- SBIソーシャルレンディング:

そもそも、預託金制度を不採用。このため、「出金手数料」という概念が存在しない。 - クラウドクレジット:

月1回は無料。同月2回目以降は、756円の事務手数料が発生。 - OwnersBook:

事務手数料300円(消費税別)が必要。

上記が、本記事執筆本日現在の状況です。

金員に関わる大切な事柄ですから、下記、念のため、スクリーンショットを掲載しておきます。

引用元:クラウドクレジット

↑

クラウドクレジットの場合が、こちら。

引用元:OwnersBook

↑

OwnersBookの場合が、こちらです。

番外編:ソーシャルレンデイングを、不動産投資や、株式投資、投資信託と比較

本記事番外編として、ソーシャルレンデイング投資を、

- 不動産投資や、

- 株式投資、

- 投資信託、といった、

その他の投資手法と、比較してみましょう。

不動産投資とソーシャルレンディングを比較

まずは、不動産投資とソーシャルレンディングの比較から。

不動産投資とソーシャルレンディングを【利回り】で比較

不動産投資とソーシャルレンディングを、「利回り」の観点から比較してみると、どうでしょう。

- 不動産投資の場合:

不動産投資の利回りは、物件や地域等によって、千差万別です。

一般的に、23区内、等、物件の流動性が高く、総じて投資リスクが小さいと考えられる地域においては、

期待される利回りも、低くなる傾向があるようです。

リスクとリターンが正比例している、という状況ですね。 - ソーシャルレンディングの場合:

ソーシャルレンディングの場合も、実際の利回りは、ソーシャルレンディング事業者、及びそれぞれの個別ファンドによって、非常に大きな幅があります。

年間利回り3パーセント前後、というファンドもありますし、逆に、年利が10パーセントを超えるようなファンドも存在します。

ソーシャルレンディングの場合も、担保設定などがしっかりしたファンドの場合は、無担保・無保証のファンドと比べ、利回りが低くなる、という傾向があります。

このあたりは、不動産投資とよく似ている、と言えるかもしれません。

不動産投資とソーシャルレンディングとを、利回りで比較する場合、

実質的なリターン率としては、あまり大きな違いはない、と言えるかもしれません。

不動産投資とソーシャルレンディングを【運用期間】で比較

不動産投資とソーシャルレンディングとを、その「運用期間」の長短で比較してみましょう。

- 不動産投資の場合:

不動産投資は、基本的には、長期投資、となります。

短期売買を繰り返すプロ事業者も多数いますが、わたしたち個人投資家の場合は、原則的に、

長期間、基本的には数十年単位で物件を保有しながら、賃料収入を原資に初期借入金の返済を進める、という態勢となりましょう。 - ソーシャルレンディングの場合:

ソーシャルレンディング投資においては、各ファンドの貸付・運用期間は様々ではありますが、

長くても、2年前後、短い場合は、数カ月から半年程度で満期償還、というファンドも少なくありません。

不動産投資のように「数十年間にわたってひとつの資産を保有し続ける」というタイプの投資ではありません。

「運用期間」の長短で、不動産投資とソーシャルレンディングとを比較すると、大きな違いがあることが分かります。

長期保有・運用が原則である、不動産投資と、短期運用で小回りの効く、ソーシャルレンディング。

どちらを好むかは、わたしたち個人投資家それぞれの判断、となりましょうが、

私の個人的な考えとしては、「長期的な拘束を免れる、ソーシャルレンディングのほうが、ベター」と考えています。

理由はいくつかあります。

- 日本は少子高齢化・人口減少が進むため、中長期的には、賃貸経営は不利。

- 日本は地震大国であるため、不動産を中長期にわたって保有するのには向かない。

- 技術革新が加速度的に進行しているため、産業の「流行り・廃り」の交代が激しくなっている。すなわち、商品ライフサイクルが短くなっている。数十年単位にわたって「安定して収益を上げる投資術」を、わたしたち個人投資家が予見することは、難しい。

上記のような理由により、

「長期間拘束を受ける、不動産投資よりも、小回りが効くソーシャルレンディングのほうが、”いざ”というときに、有利であろう」

と考えています。

不動産投資とソーシャルレンディングを【初期費用】で比較

不動産投資とソーシャルレンディングを、その投資における「初期費用」の大小で比較すると、どうなるでしょうか。

- 不動産投資の場合:

物件購入のための初期費用が必要となる。

金融機関からの資金調達によって初期費用を工面することも可能だが、その場合においても、一定の自己資金が求められる。

※自己資金を一切提供せずに、不動産投資をスタートすることも、物理的には可能だが、調達金利などの借り入れ条件において不利益となるケースが多く、推奨できない。 - ソーシャルレンディングの場合:

投資スタートにあたっての初期費用(例:投資口座開設費用)は無用。

最低投資額も「1万円から」などと少額に設計されていることが多い。

投資の「初期費用」の観点から、不動産投資とソーシャルレンディングを比較すると、

その多寡において、大きな相違があることが分かります。

ごく一般的に考えて、「必要な初期費用は、少なければ少ないほど、良い」という考えが合理的でしょうから、

この観点での比較においては、ソーシャルレンディングに、大きく軍配があがるところでしょう。

※初期費用がかかる不動産投資の場合、逆に言えば、必要な初期費用が参入障壁となり、他のプレイヤーが参入しづらい、という言い方も、出来るかもしれませんが…。

不動産投資とソーシャルレンディングを【投資手続きの難易】で比較

不動産投資とソーシャルレンディングとを、投資手続きの難易、より具体的には、「どれだけ簡単に投資手続きを行えるか」で比較してみると、どうでしょうか。

- 不動産投資の場合:

物件探しから、パートナーとなる不動産投資会社の選定、購入手続き、資金調達、引き渡し、その後の管理…

不動産投資の場合、考えただけで少し気が重くなるほど、何かと手続きが煩雑です。

余程不動産投資に慣れておられる方であれば別でしょうが、

わたしたち個人投資家一般にとっては、全ての手続きを漏れなく進める、というのは、いささか、荷が重いことであり、

「仕事の合間にちょこっとパソコンで」というわけには、さすがに、いかないですね…。 - ソーシャルレンディングの場合:

ソーシャルレンディングの投資口座開設手続きは、オンラインで(早ければ数分~10分程度で)完結しますし、

各ファンドへの出資手続きも、同じくオンラインで、ごくあっという間に、完了します。

私はこれまで、国内23社のソーシャルレンディング会社に、資金を分散投資してきましたが、

「投資手続きが難しい」と感じたことは、正直、一度もありません。

投資手続きの難易で、不動産投資とソーシャルレンディングとを比較すると、そこには、大きな隔たりがあるようです。

勿論、既に不動産投資に習熟しておられる方で、「信頼できるパートナー企業もおり、入居者管理もすべて外注できている」等と言う方にとっては、さほど、苦にならないのかもしれませんが、

少なくとも、わたしたち個人投資家一般にとっては、ゼロから不動産投資を始める、というのは、少々、気が重いところだと思います。

これに対し、ソーシャルレンディングの場合、

思い立てばすぐその場から、さっさとパソコン(場合によってはスマートフォン)で投資手続きをスタートできるわけですから、

その気軽さには、大きな比較優位性があるものと思います。

不動産投資とソーシャルレンディングを【リスク】で比較

不動産投資とソーシャルレンディングとを、その「リスク」の観点から比較してみると、どうでしょう。

- 不動産投資の場合:

不動産投資の最大のリスクとは、やはり、「空室リスク」でしょう。

ヘッジ策としてサブリース契約を用いるケースも多いようですが、何か問題があるようで、話題になっています。

また、「入居者」という有機物が時にもたらす、様々なトラブルも、頭を悩ませるポイントとなるでしょう。

地震や火災、といった事態が発生した場合も、大きなリスクとなり得ます。 - ソーシャルレンディングの場合:

ソーシャルレンディングにまつわるリスクとしては、「事業者リスク」と「ファンドリスク」があります。

それぞれ、有意な軽減策は存在するものの、そのリスク程度をゼロに抑え込むことは難しく、

分散投資等のダメージ軽減策の併用が求められます。

不動産投資とソーシャルレンディングとを、「リスク」の観点から比較すると、

それぞれ、複数種のリスクに悩まされながらの投資であることがよく分かります。

強いて比較結果を述べるとすれば、

- 1つの投資アクションに、(初期費用など)多額の資金を要する、不動産投資と比較して、

- 少額での出資手続きが可能な、ソーシャルレンディングのほうが、分散投資を実現しやすい分、

リスクへの耐性、という点では、幾分、優位性がある、といえるかもしれません。

不動産投資とソーシャルレンディングを【手数料】で比較

ソーシャルレンデイング投資に関連する手数料については、本記事上部で見てきた通りですが、

不動産投資の場合、ソーシャルレンデイング投資と比較して、かなり高額な手数料が発生する場合があります。

不動産を取得するときに、不動産会社に対して支払う手数料も必要ですし、

投資用不動産の管理を、現地近くの不動産管理会社に委託する場合、その手数料もかかります。

登記手続きも多いため、専門士業従事者に対して支払う手数料もかさみがちなのが、不動産投資の特徴です。

不動産投資とソーシャルレンディングを【税金面】で比較

不動産投資とソーシャルレンディングとを、「税金面」「税務面」で比較してみると、どうでしょうか。

- 不動産投資の場合:

不動産の建物部分は、減価償却の対象となり、税務上の損金として取り扱うことが可能です。

さらに、給与所得との損益通算が可能であるため、

不動産投資によって収益を得ながらも、減価償却というキャッシュアウトを伴わない赤字をうまく活用することによって、節税を図る、という事も可能です。

これは、不動産投資ならではの大きなメリットといえます。 - ソーシャルレンディングの場合:

ソーシャルレンディング投資を経て得た利益は、雑所得に該当し、総合課税の対象となります。

不動産投資における減価償却費のような、税務上のアドバンテージをもたらす損金、というものは存在しないため、

「ソーシャルレンディング投資によって節税できた」などという話は、ついぞ、聞いたことがありません。

税金面・税務面で、不動産投資とソーシャルレンディングとを比較すると、不動産投資に大きな優位性があることが分かります。

勿論、税制そのものは、いつ変わるか分からない、というリスクはありますが、

少なくとも、税務面においては、不動産投資に大きな比較優位があることは、当座、動かないでしょう。

不動産投資とソーシャルレンディングの比較まとめ

不動産投資とソーシャルレンディングとを、複数の観点から比較してまいりましたが、

まとめると、下記のようになりましょう。

- 【利回り】で比較:

不動産投資とソーシャルレンディングとの間には、大きな乖離はない。 - 【運用期間】で比較:

不動産投資と比較し、ソーシャルレンディングの運用期間は極めて短期。

好悪は人それぞれだが、不確実性の高い世において、小回りの効きやすいソーシャルレンディングのほうが比較的有利か。 - 【初期費用】で比較:

ソーシャルレンディングと比較して、不動産投資の場合、大きな初期費用が必要となる。

多額の初期費用は参入障壁として働くケースもあるが、一般的に考えて、少額から投資をスタートできるソーシャルレンディングに比較優位性があると言える。 - 【投資手続きの難易】で比較:

ソーシャルレンディングと比較し、不動産投資の場合、投資にまつわる各種手続きが極めて煩雑・難解。

気軽に投資をスタートしたい、という個人投資家にとっては、ソーシャルレンディングに比較優位性あり。 - 【リスク】で比較:

不動産投資も、ソーシャルレンディングも、それぞれに固有のリスクと向き合いながらの投資であることに変わりはない。

強いて言えば、ソーシャルレンディングのほうが、比較的、分散投資に取り組みやすい、というアドバンテージがある。 - 【税金面】で比較:

ソーシャルレンディングと比較すると、不動産投資のほうが、はるかに、税制面で優遇されている。

不動産投資とソーシャルレンディング、それぞれの個性をよく比較検討したうえで、

個々の個人投資家それぞれにおいて、有利となる投資手法を取ることが賢明でしょう。

ソーシャルレンディングを株と比較

続いては、ソーシャルレンディングと「株式投資」を、簡単に比較してみましょう。

ソーシャルレンディングと株を【利回り】で比較

株式投資の場合、バリュー株を割安で仕入れ、うまく高値で売り抜けることに成功すると、

ソーシャルレンディングとは比較にならぬほど、大きな利回りを手にできる場合があります。

もっとも、逆もしかり、であり、

底値で仕入れたつもりの株が、さらに下落し、ついには上場廃止、等という事も、あり得るでしょう。

ソーシャルレンディングと株を【運用期間】で比較

ソーシャルレンデイングの場合、一度ファンドに出資すると、

当該ファンドにおいて早期償還等の発生が無い限り、基本的には、満期償還まで、資金は拘束されます。

これに対して、株式投資の場合、

一度仕入れを行った株についても、売買さえ成立すれば、速やかに市場にて売却することが可能です。

ソーシャルレンディングと株を【初期費用】で比較

ソーシャルレンデイング投資の場合、ソーシャルレンデイング事業者・ファンドによっては、1万円程度からの少額出資が可能です。

これに対し、株式投資の場合、

株式分割が為されて、購入単位が小さくなっている株式については、比較的廉価での投資スタートが可能でしょうが、

基本的には、ある程度のまとまった資金がないことには、多少の分散も取り入れた投資、というのは、いささか、しづらい環境にあります。

ソーシャルレンディングと株を【投資手続きの難易】で比較

ソーシャルレンデイング投資の場合の投資手続きの簡易さについては、上掲もして参りましたような次第です。

株式投資の場合においても、昨今はネット証券各社のサービスが充実しているため、

さしたる困難を感じることなく、投資をスタートできるものと思料されます。

ソーシャルレンディングと株を【リスク】で比較

ソーシャルレンデイング投資のリスクについては、上掲の通り。

株式投資の場合、仕入れた株式の株価が、仕入れ時よりもさらに下落するリスクがあり、

逆に信用取引を行っている投資家の場合は、ショートをかけている株式の株価上昇が、大きなリスクとなります。

ソーシャルレンディングと株を【手数料】で比較

株式投資の場合、株式の売買手続きの際、証券会社に対して支払う手数料が発生します。

ソーシャルレンディングと株を【税金面】で比較

ソーシャルレンデイング投資については、上述もしてきました通り、

税務面では、さほど優遇されているとはいいがたいのが現状です。

これに対し、株式投資の場合、

株式投資を経て得た利益については、分離課税となる関係上、

現在の所得税率が高い投資家の場合は、ソーシャルレンデイング投資と比べ、税務面では有利となるケースがあります。

ソーシャルレンディングと投資信託(ETF・リート含む)との違い&比較

最後に、ソーシャルレンディングと投資信託を比較し、その違いを確認したうえで、締めくくりと致しましょう。

ソーシャルレンディングと投資信託(ETF・リート含む)の違いを【利回り】で比較

投資信託の場合、商品によっては、ソーシャルレンデイング投資よりも遥かに高い利回りを得ることが出来るケースがあります。

ただし、投資信託の利回りについては、

- 単純な配当利回りにのみ注目するのではなく、

- ファンドそのものの基準価額の増減についても、注意を払う必要があります。

商品によっては、高配当を謳うあまり、元本を取り崩しての配当を続け、

結果として、基準価額下落によって、配当で得た利回りをもってしても、トータルでの損益がマイナスとなって仕舞っている、というケースが、散見されるためです。

ソーシャルレンディングと投資信託(ETF・リート含む)の違いを【運用期間】で比較

繰上返済による早期償還の場合以外、基本的にはファンドが満期を迎えるまで資金が拘束されるソーシャルレンデイング投資と異なり、

投資信託の場合は、ある程度の流動性が確保され得ます。

この点は、ソーシャルレンディングと投資信託との間の、大きな違いとなります。

ソーシャルレンディングと投資信託(ETF・リート含む)の違いを【初期費用】で比較

投資信託の場合、基本的には1万円前後からの買い付けが可能ですし、

ネット証券が取り扱っている商品の中には、ワンコイン程度からの買い付けが出来る場合もあります。

ソーシャルレンディングと投資信託(ETF・リート含む)の違いを【投資手続きの難易】で比較

投資信託の場合、ネット証券各社のサービス等を用いれば、至極簡単に、投資をスタートすることが可能です。

ソーシャルレンディングと投資信託(ETF・リート含む)の違いを【リスク】で比較

投資信託の場合、ファンドに組み込まれている株式等の価額下落によって、ファンドの基準価額が下落する可能性があります。

配当性向が強すぎるあまり、ファンドの資金が配当へと回され過ぎてしまい、結果としてファンドの純資産が低下してしまうリスクもあります。

まとめ。比較してみることで見えてくる、各ソーシャルレンディング事業者の魅力。

今回、わたしが実際に投資しているソーシャルレンディング事業者を、複数の視座から、比較してみました。

このように、いくつかの基準で、並行的に各ソーシャルレンディング事業者を比較してみると、

- 各ソーシャルレンディング事業者の特徴。

- 各ソーシャルレンディング事業者が、それぞれ、競合他社に対し、どのように差別化を図ろうとしているか。

- 各ソーシャルレンディング事業者の強みを把握したうえで、わたしたち個人投資家としては、それぞれの理想や、リスク許容度に応じ、どのように投資判断を行うべきか。

といった点が、より明朗となります。

最後に、本記事に登場したソーシャルレンディング事業者の公式ページリンクについて、まとめて再掲しておきます。

【利回り】でソーシャルレンディング事業者を比較した際、優位性有。

↓

クラウドクレジット![]() (公式)

(公式)

【担保設定】でソーシャルレンディング事業者を比較した場合、徹底した不動産担保設定が特徴的。

↓

OwnersBook(公式)

【投資対象国】でソーシャルレンディング事業者を比較した場合、その多国籍ぶりは圧巻。

↓

クラウドクレジット![]() (公式)

(公式)

【投資のしやすさ】でソーシャルレンデイング事業者を比較した場合、常設型ファンドの存在&最低投資額の小ささが魅力。

↓

SBIソーシャルレンディング(公式)

本記事の内容が、少しでも、読者様の快適なソーシャルレンディング投資スタートの一助となり得たのであれば、嬉しい限りです。

それでは、本記事はここまで。

拙文に最後までお目通しを頂き、本当に、ありがとうございました。

高利回りを狙える新たな投資手法として、広く耳目を集めている、ソーシャルレンディング。

しかし、業界にはまだ、未成熟な部分もおおく、複数の「危険会社」の存在も気にかかります。

ソーシャルレンディング投資スタートにあたりましては、あらかじめ、こちらの過去記事も、ご覧になってみてください。

↓

ソーシャルレンディング【おすすめ会社&危険会社ランキング】最新版

※本記事は、寄稿者の個人的な体験談・見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者

“ソーシャルレンデイング比較2019年最新版|利回り・手数料等で事業者・会社比較。不動産投資・株・投資信託・ETFとの違いも比較” に対して 10 件のコメントがあります

この投稿はコメントできません。

長文ご苦労様です。

最低投資額でいえばファンズあたりどうでしょう。

こちらこそ、コメントを頂き、有難うございます。

ご指摘頂きました通り、株式会社クラウドポートが運営するソーシャルレンディングサービス「Funds(ファンズ)」の場合、原則として、出資金1円から、投資を行うことが出来る、とされています。

・Funds(ファンズ)よくあるご質問「最低投資金額はいくらですか」

https://funds.jp/faq/detail/investment-03

なお、上掲したFAQページにおいても案内のある通り、実際に1円で投資を行ったとしても、

というケースがございますので、ご留意が必要かと存じます。

今年はソーシャルレンディングの絡みで初めて確定申告したから準備含めめちゃくちゃ手間取った。

ってかやってみれば簡単なんだけど初めてのことで要領がまったく分からんかった。

来年は楽したいわー。

コメントを頂戴し、誠に有難うございます。

確定申告、ご苦労様でございました。

e-taxを用いた確定申告処理は、「2回目以降は(初回で要領が掴めるため)スムーズ」との声も多く聞かれます。

来年も是非、早めの取り組みをお勧めいたします。

(参考)

ソーシャルレンディング投資収益等の雑所得額等が、年間20万円以上となる場合、「これまでは確定申告等したことがない」という方の場合でも、確定申告処理が必要となります。

年間取引報告書の入手や、e-tax上の処理方に関する情報収集等、初回の確定申告は、とかく、手間取りがちです。

早め早めの情報収集・準備をご推奨申し上げます。

下記、ソーシャルレンディングの確定申告に関連する、当サイトの過去記事をいくつか、ご紹介させて頂きます。

・「ソーシャルレンディングの確定申告で、経費計上は可能でしょうか?」

https://social-lending.online/qanda/sociallending-kakutei-shinkoku-keihi/

・【ソーシャルレンデイング事業者別】確定申告に必要な「年間取引報告書」の入手方法

https://social-lending.online/qanda/annual_report/

・「ソーシャルレンディング収益は青色申告できますか」

https://social-lending.online/qanda/sociallending-aoiro-shinkoku/

・「ソーシャルレンディングの損失は、繰越できますか」

https://social-lending.online/qanda/sociallending-sonshitu-kurikosi/

・ソーシャルレンディングと損益通算

https://social-lending.online/qanda/profit-and-loss/

オーナーズブックは結局エクイティ案件はどうなったんでしたっけ?一時期盛り上がりかけてたような。

コメントを頂き、有難うございます。

東証マザーズ上場企業「ロードスターキャピタル株式会社」によって運営されている、オーナーズブックにおいては、2018年8月に、エクイティ投資型商品の第1号案件が提供されています。

参考までに、エクイティ投資型商品にまつわるオーナーズブックの動きについて、下記、簡単にまとめさせて頂きます。

オーナーズブックの運営会社「ロードスターキャピタル株式会社」が、エクイティ投資型商品の提供に向け、投資運用業及び電子申込型電子募集取扱業務の登録を完了。

ロードスターキャピタル株式会社のホームページにて、2018年4月中に、エクイティ投資型商品第1号を提供開始する旨、予定情報が公開される。

※ただしその後、エクイティ投資型商品第1号の提供開始は、一旦、延期となりました。

エクイティ投資型商品第1号が、募集開始となる(8月10日)。

8月29日には、エクイティ投資型商品第1号案件の運用が開始となる旨が、ロードスターキャピタル株式会社のホームページにて掲載される。

エクイティ投資型商品第1号は目下運用期間中。その余、エクイティ投資型商品の追加組成・公開は為されていない模様。

オーナーズブックのエクイティ投資型商品に関する諸情報URLを下記させて頂きますので、お手すきの折にでも、それぞれご確認頂きますと幸いです。

「エクイティ投資型商品の提供に向けた登録の完了に関するお知らせ」(ロードスターキャピタル株式会社)

https://loadstarcapital.com/ja/news/news180122.html

「エクイティ投資型商品の提供開始に関するお知らせ」(ロードスターキャピタル株式会社)※2018年4月版

https://loadstarcapital.com/ja/news/news180404.html

「エクイティ投資型商品の提供開始時期延期に関するお知らせ」(ロードスターキャピタル株式会社)

https://loadstarcapital.com/ja/news/news180410.html

「エクイティ投資型商品の第1号案件に関するお知らせ」(ロードスターキャピタル株式会社)※2018年8月版

https://loadstarcapital.com/ja/news/news180808.html

「エクイティ投資型商品の第1号案件の運用開始に関するお知らせ」(ロードスターキャピタル株式会社)

https://loadstarcapital.com/ja/news/news180829.html

「秋葉原オフィスビル」(※エクイティ投資型商品第1号案件詳細。オーナーズブック)

https://www.ownersbook.jp/project-detail/index/1115/

拝読させていただきました。

実名化への対応状況で比較してみるとどんな感じでしょうか。

サムライ・クラバンあたりが優勢となりますかね。

コメントを頂き、有難うございます。

2019年3月、ノーアクションレター制度(法令適用事前確認手続)に基づき金融庁から発された回答書(https://www.fsa.go.jp/common/noact/kaitou/024/024_13b.pdf)においては、金融庁の下記のような方針が明記されています。

(参考)

金融庁における法令適用事前確認手続(回答書)

https://www.fsa.go.jp/common/noact/kaitou/024/024_13b.pdf

金融庁の公式見解が公表されたことにより、ソーシャルレンディング事業者としては、一定の条件のもとに、投資家に対し、借り手企業に関する具体的情報を開示出来ることとなりました。

とはいえ、国内ソーシャルレンディング事業者各社の対応状況は、様々であり、中には、金融庁の上掲公式見解公表後も、従前通り、借り手企業情報が匿名化された状態のままで、ファンド組成・投資家勧誘を行っているソーシャルレンディング事業者も、存在します。

そうした中、ご指摘の、SAMURAI、及び、クラウドバンクにおいては、早期から、匿名化解除に対する自社の対応方針を明らかに、当該新方針に沿って、借り手企業に関する情報開示等を進めている事業者となります。

(参考)

・SAMURAI「貸付型クラウドファンディングにおける匿名化解除後の弊社の情報開示方針について」

https://samurai-crowd.com/news/detail/136

・SAMURAI「**実名化案件第4弾**新商品『SAF不動産担保メザニンローンファンド1号(年目標利回り:8%(税引前))』」

https://samurai-crowd.com/news/detail/154

・クラウドバンク「融資先の情報開示等に関する対応につきまして」

https://crowdbank.jp/news/20190417_001.html

こうした情報開示・実名化の流れが、国内ソーシャルレンディング業界全体に波及していくよう、当ラボと致しましても、期待を致しております。

質問なんですけど、専業主婦なんですが、業者の口座開設審査、通りますかね?

コメントを頂き、誠に有難うございます。

投資家口座開設においては、各ソーシャルレンディング事業者において、審査が為されるものとされており、当該審査の通過可否については、恐れ入りますが、当ラボと致しましては、お答えが出来かねます。

あくまでも、一般論となりますが、国内ソーシャルレンディング事業者の場合、投資家登録の条件として、

を提示しているケースが多くあります。

いずれにせよ、個別の審査基準につきましては、各ソーシャルレンディング事業者へとお問い合わせを賜りますよう、お願い申し上げます。