積もり積もればバカにならない額に?「ソーシャルレンディングの確定申告で、払い戻し手数料などの経費計上は可能でしょうか?」

「個人名義でソーシャルレンディング投資を行っています。

ソーシャルレンディング投資の収益について、雑所得として、確定申告を行うことを予定しているのですが、ソーシャルレンディングの勉強のために購入した書籍の代金や、ソーシャルレンディング業者のセミナーに参加した時の交通費、ソーシャルレンディング事業者からの出金の際に支払う払い戻し手数料などは、経費として計上して構わないでしょうか?」

(30代・男性・ソーシャルレンディング投資歴1年弱)

目次

ソーシャルレンディング収益(雑所得)と確定申告

ソーシャルレンディングの投資収益は、所得の分類上、「雑所得」に該当し、課税制度としては、「総合課税」の対象となります。

- 今まで、収入に関する申告は、勤め先の年末調整程度しか意識したことがない。

- 個人で確定申告をしたことは、一度もない。

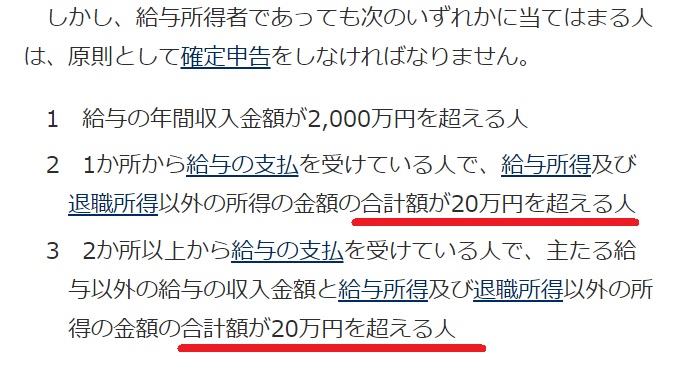

そんな方の場合も、ソーシャルレンディング投資収益等の雑所得等の金額が、年間で20万円を超える場合、確定申告の必要が出てきます。

参考:給与所得者の場合でも、ソーシャルレンディング投資収益等が一定額以上となれば、確定申告の必要が生じます。

引用元:国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm)※赤線は当サイト加筆。

確定申告で経費計上が可能なソーシャルレンディング関連支出とは

確定申告の際、経費計上することの出来る可能性のある、ソーシャルレンディング関連の支出としては、下記のようなものがあります。

それぞれの額は小さいですが、まとまってくると、決してバカにはならない金額となることもありましょう。

※いずれの支出の場合も、実際に経費として認められるか、否か、については、税務署等課税権者の判断に依拠します。

委細につきましては、必ずあらかじめ、税務署や、税理士等の税務専門家へと御確認下さい。

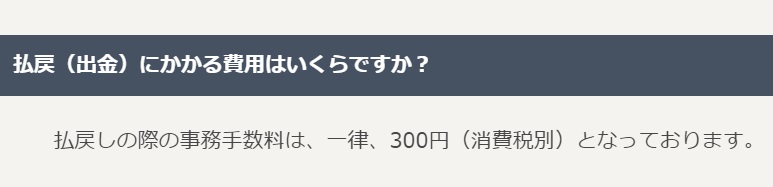

確定申告時に経費計上し得るソーシャルレンディング関連支出1【払い戻し手数料】

預託金制度(デポジット制度)を採用しているソーシャルレンディング事業者の場合、投資家が、預託金口座(デポジット口座)から資金を引き出す際、払い戻し手数料が発生するケースがよくあります。

この「払い戻し手数料」については、ソーシャルレンディング投資に要した費用であるとして、確定申告時、経費計上できる可能性があります。

参考:オーナーズブック等、預託金制度を採用しているソーシャルレンディングサービスの場合、払い戻しにあたっては、払い戻し手数料が必要となるケースが一般的です。

引用元:オーナーズブック(https://www.ownersbook.jp/faq/detail/58/)

確定申告時に経費計上し得るソーシャルレンディング関連支出2【書籍購入費】

ソーシャルレンディング投資に関する必要情報の収集のために購入した、書籍の購入費用についても、ソーシャルレンディング投資を行うために必要不可欠な内容であったことを説明できるのであれば、確定申告の際、経費として損金算入できる場合があります。

確定申告時に経費計上し得るソーシャルレンディング関連支出3【セミナー参加時の交通費】

ソーシャルレンディング業者等が開催している、投資家向けのセミナーに参加する際、道中の移動に要した、交通費についても、関連証憑の整備状況によっては、同じく、確定申告の際、経費計上できる可能性があります。

確定申告時に経費計上し得るソーシャルレンディング関連支出4【インターネット通信費】

ソーシャルレンディング投資の場合、

- 投資口座の開設や、

- 各ファンドへの出資申込手続きについては、

原則として、全て、インターネットを経由して行うこととなります。

このため、ソーシャルレンディング投資を行うために要した、インターネット通信費用についても、ソーシャルレンディング投資のための必要経費であったとして、確定申告の際、経費計上できる可能性があります。

ただし、例えば、自宅のインターネット回線を使用して、ソーシャルレンディング業者のホームページにアクセスしている、という場合、自宅のインターネット通信費の全額について、

「ソーシャルレンディング投資のための必要経費であった」

と主張することには、難があります。

自宅のインターネット通信費用(より正確には、インターネット・パケット通信量)のうち、何パーセント程度が、ソーシャルレンディング投資のために必要な物であったか、根拠をそろえ、計算をし、その結果に基づいて、経費として申告をする必要があります。

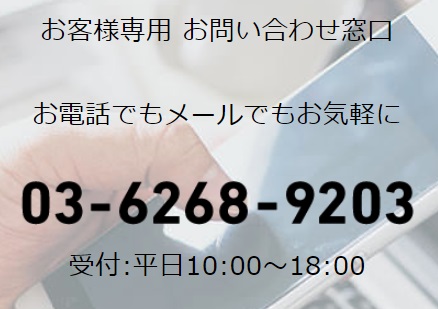

確定申告時に経費計上し得るソーシャルレンディング関連支出5【通話料金】

ファンドの良悪に関する判断を下す際、委細の問い合わせを行うために、ソーシャルレンディング業者へと電話にてコンタクトを取ることもあるでしょう。

そうした際に発生した通話料金についても、ソーシャルレンディング投資に必要な経費であったとして、確定申告時に経費計上できる可能性があります。

ただし、この場合も、前掲のインターネット通信費の場合と同様、

- 月々の通話料金のうち、

- 具体的にどの部分(いくら)が、ソーシャルレンディング投資に必要な物であったのか、

通話記録等の根拠を取り揃え、計算を行ったうえで、適切に経費計上を行う必要があります。

参考:ソーシャルレンディング事業者の多くが、投資家からの電話問い合わせを受け付けています。

引用元:クラウドクレジット(https://crowdcredit.jp/contact)

確定申告時に経費計上し得るソーシャルレンディング関連支出6【パソコン代】

自宅でソーシャルレンディング投資を行うために、新たに、ソーシャルレンディン投資専用のパソコンを購入した、という場合、そのパソコン購入費用についても、確定申告時に経費計上できる可能性はあります。

ただし、そのパソコンをソーシャルレンディング投資以外(日常的な情報収集のためのブラウジング等含む)にも使用している場合、当該パソコン購入費用の全額を、ソーシャルレンディング投資のための必要経費であったとして申告することは、無理筋といえます。

確定申告時に経費計上し得るソーシャルレンディング関連支出6【スマホ代】

上掲のパソコン購入費用の場合と同様、スマホ代(※この場合、スマホの購入費用)についても、そのスマホの活用用途が、真に、ソーシャルレンディン投資に限られるのであれば、確定申告時において、当該スマホ代に関し、経費計上できる可能性があります。

ただし、当該スマホを、他の日常的な用途に使用等している場合、その購入代金の全額を経費計上することは、やはり、税務上、いささかアグレッシブな主張と言わざるを得ないでしょう。

ソーシャルレンディングの確定申告においては、無理な経費計上は禁物。

上掲した、いずれの場合においても、ソーシャルレンディング投資収益に係る確定申告の際、行き過ぎた節税行為・経費計上は、禁物です。

事後、税務調査を受けた際、経費計上(損金算入)を否認されれば、追加納税を行う必要が生じますし、悪質性・常習性を指摘されれば、延滞税・加算税等の納税を求められるリスクもあります。

無理な経費計上よりは…

ソーシャルレンディング投資において節税を図りたい場合、確定申告の際に無理な経費計上を行うよりは、その他、ごく穏当な節税策を講じたほうが、結果的に有利となる場合もあります。

①確定申告時、雑所得内にて損益通算を行う。

冒頭にも述べました通り、ソーシャルレンディング投資収益は、所得の区分上、「雑所得」に該当します。

このため、同じ「雑所得」内の投資活動とは、損益を通算・相殺出来る場合があります。

※ただし、FX投資の損益等、ソーシャルレンディング投資の損益とは通算が出来ない収入・損失も存在します。

ソーシャルレンディングと損益通算の関係については、こちらの別記事をご参照下さい。

↓

ソーシャルレンディングと損益通算

②収入の小さい者がソーシャルレンディング投資を行う。

ソーシャルレンディング投資の収益については、現在、総合課税の対象とされています。

このため、

- 給与等の所得が大きく、高い累進税率によって課税をされている方が、ソーシャルレンディング投資を行う場合、確定申告の結果、追加納税を行う必要が生じる場合がありますが、

- 逆に、給与等の所得が小さい方が、ソーシャルレンディング投資を行う場合、確定申告によって、ソーシャルレンディング業者が控除済みの源泉所得税等が、還付されることとなる場合もあります。

例えば、

「ご主人は高所得者だが、奥様は専業主婦であり、無収入の状態である」

といったご家庭の場合、

- ご主人がソーシャルレンディング投資を行うよりも、

- 奥様が、ソーシャルレンディング投資を為さった方が、

税務・節税の観点からは、有利となる場合もあります。

※奥様名義でのソーシャルレンディング投資については、こちらの別記事をご参照下さい。

↓

「ソーシャルレンディングを妻名義で行いたいのですが…」

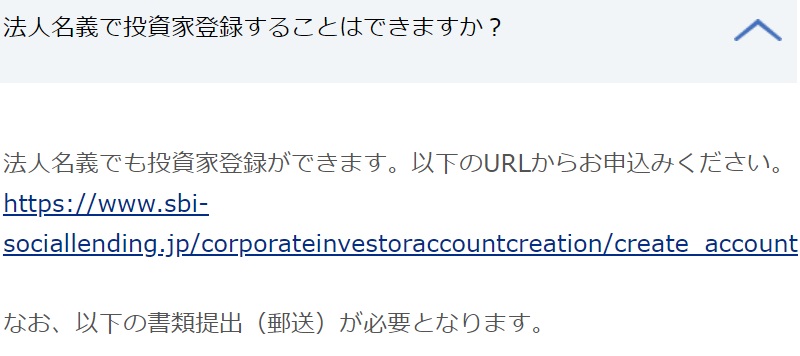

③法人格でソーシャルレンディング投資を行う。

ソーシャルレンディング投資を行いたいと考える本人の所得税率等と比べて、法人の実効税率のほうが、低い、という場合、

- 個人格でソーシャルレンディング投資を行うよりも、

- 法人格(例:資産管理会社)を用いてソーシャルレンディング投資を行ったほうが、

税務・節税面では、有利となる場合もあります。

参考:国内ソーシャルレンディング事業者の多くが、法人格での投資家登録を受け付けています。

引用元:SBIソーシャルレンディング(https://www.sbi-sociallending.jp/faq)

まとめ

本記事をご覧頂くにあたっては、下記の点に、ご留意をお願い致します。

- 本記事は、質問者様への回答、及び、読者様への情報提供を目的としたものであり、特定の投資商品(ソーシャルレンディングファンド等)への投資勧誘等を目的としたものでは、ありません。

- 個別のソーシャルレンディング事業者における投資口座開設等、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

- 税法関連事項につきましては、本記事内容の正誤等について、あらかじめ、読者様ご自身にて、税務専門家へと御確認下さいますよう、お願い致します。

- 行き過ぎた節税には、リスクがあります。実際の税務に関しては、必ず、税務署や、税理士等税務専門家へとご相談くださいますよう、お願い致します。

- 払い戻し手数料などの各手数料構成は、各ソーシャルレンディング事業者によって異なります。

投資家、資金需要者、双方から、高い注目を集めている、ソーシャルレンディング。

しかしながら、業界には、未成熟の部分も多く、いくつかの「危険会社」の存在も気にかかります。

ソーシャルレンディング投資開始にあたっては、こちらの過去記事も、是非、ご参照下さい。

↓

ソーシャルレンディング危険会社ランキング【最新版】

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者