「ソーシャルレンディングを妻名義で行いたいのですが…」

「ソーシャルレンディング投資を検討しているのですが、ソーシャルレンディング投資の利益については、総合課税の対象となると聞きました。

私は現在、所得税率が高いので、生前贈与を活用して妻に資金を提供し、妻名義にて、ソーシャルレンディングを行うことを計画しています(※妻は専業主婦です)。

特に差支えはありませんでしょうか?」

(30代・男性・ソーシャルレンディング投資歴なし)

目次

ソーシャルレンディングとは

貸金業者の募集するファンドに対し、クラウドファンディング形式で出資、その後、貸金事業者(ソーシャルレンディング事業者)から送金される分配金等を原資に、リターン(利益)をあげていく投資スタイルを、「ソーシャルレンディング投資」と言います。

ソーシャルレンディング投資の始め方

投資家がソーシャルレンディング投資を行う場合、下記のようなステップを踏むことが必要です。

- 新規投資家を募集しているソーシャルレンディング事業者の中から、投資志向に見合ったソーシャルレンディング事業者を選び、投資家登録(投資用口座の開設)を行う。

- ソーシャルレンディング事業者側の行う審査が完了し、投資家登録が済んだら、続いて、ソーシャルレンディング事業者の募集中ファンドの中から、出資したいファンドを選ぶ。

- ファンド選択が出来たら、具体的な出資金額を決めたうえで、当該ファンドに対して「出資申込」を行う。

- 出資申込が受理され、出資が成立したら、ソーシャルレンディング事業者の指定する銀行口座に対して、出資金を振り込む。

- ソーシャルレンディング事業者は、投資家から募った資金を、借り手企業に対して融資する。その後、借り手企業からの元利金回収も、ソーシャルレンディング事業者が行う。

- 投資家は、ソーシャルレンディング事業者から、利益の分配、及び、元本の償還を受ける。

ソーシャルレンディングのリスク・問題点

投資家がソーシャルレンディングに投資するにあたっては、下記のようなリスク・問題点に対して、十分な留意が必要です。

ソーシャルレンディングの場合、出資の中途解約が出来ない

国内のソーシャルレンディング事業者の大半が、出資の中途解約を「原則として不可」としています。

※これは、不動産特定共同事業法に基づく不動産クラウドファンディングの場合でも同様です。

これは、仮に、出資の中途解約を「可」としてしまうと、大規模な経済変動などが生じた際に、多数の投資家から、一斉に、出資の中途解約申請が寄せられ、これに逐次応じていると、ソーシャルレンディング事業者のキャッシュフローが、ショートしてしまうリスクがあるため、です。

投資家においては、出資の中途解約が出来ない以上、一旦ファンドへと出資すると、その資金が返ってくるまで(=ファンドが最終的に償還を迎えるまで)、ただひたすら、待ち続けるしかありません。

※なお、ソーシャルレンディングの場合、借り手企業がソーシャルレンディング事業者への元利金返済を遅延させると、ソーシャルレンディング事業者の行う分配・償還にも、遅延が生じます。すなわち、ファンドの最終的な償還は、更に先、となる可能性があります。

また、ソーシャルレンディング事業者のファンドへの出資持分については、他のリスク資産(投資信託や、株式など)と違って、「取引市場」(=セカンダリ・マーケット)が存在しません。

このため、投資家が、「出資の中途解約が出来ないなら、せめて、出資持分を売却して、現金化を図りたい」と考えたとしても、実現は容易ではありません。

ソーシャルレンディング事業者の貸し倒れに伴い、元本割れが生じるリスクがある

借り手企業が、ソーシャルレンディング事業者への返済を遅延させた場合、ソーシャルレンディング事業者は、債権者として、借り手企業から、貸付債権の回収を試みます。

仮に、この債権回収がうまくいかず、ソーシャルレンディング事業者が、貸付債権の一部しか、回収できなかった場合(=その余の貸付債権が、デフォルト、すなわち、貸し倒れとなった場合)、ソーシャルレンディング事業者としては、投資家への元本償還のための資金を、確保できないこととなります。

この場合、投資家の出資元本についても、大幅に毀損(元本割れ)してしまうリスクがあります。

そもそも、ソーシャルレンディングというスキームの特質上、借り手企業(=ソーシャルレンディング事業者から融資を受ける企業)は、基本的に、「銀行から資金融資を受けることが出来ないから、半ばやむを得ず、ソーシャルレンディング事業者から融資を受ける、という事情があります。

※ソーシャルレンディング事業者の課す貸付金利は、年率で10パーセントを超えることもあるほど、高いのが通常です。このため、借り手企業としても、(借りられるのであれば、)銀行から融資を受けたほうが、財務上、当然、有利です。

必然的に、「ソーシャルレンディング事業者から融資を受ける企業≒貸し倒れのリスクが、比較的、大きい企業」という見方も出来ます。

ソーシャルレンディングへの投資にあたっては、この「貸し倒れ」リスクに対して、最大限の注意が必要です。

ソーシャルレンディング事業者自身の不正リスク・行政処分リスクがある

国内ソーシャルレンディング業界では、これまで複数の企業が、不適正な業務運営によって、監督官庁にあたる金融庁・財務局から、行政処分を受けています。

また、ソーシャルレンディング事業者が行政処分を受けると、その事業者が、基本的にその後、ファンドの募集を(少なくとも、一定期間)出来なくなり、その結果、借り換え用ファンドの募集をあてにしていた既存借り手を中心に、延滞・貸し倒れが生じやすくなる、という危険性もあります。

ソーシャルレンディング事業者の破産リスクから、隔離されていない

ソーシャルレンディング事業者と投資家との間の契約体系には、「匿名組合」が利用されることが一般的です。

そして、この「匿名組合」の特質として、投資家(匿名組合の、組合員)が出資した財産については、組合の「営業者」(=ソーシャルレンディング事業者)の財産として取り扱われることとなります。

すなわち、仮に、ソーシャルレンディング事業者が経営破綻し、破産手続きに移行した場合、ソーシャルレンディング事業者が借り手企業に対して保有している「貸付債権」も、ソーシャルレンディング事業者固有の財産として、破産財団に組み入れられ、一連の破産手続きの中で、処分されてしまうこととなります。

これは、専門用語でいうと「倒産隔離が為されていない」という問題であり、リスクに敏感な機関投資家(プロ投資家)が、ソーシャルレンディング・ファンドに対して基本的には投資しない、というスタンスを採っている理由の一つです。

参考:

【2021年9月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

ソーシャルレンディング投資の収益に対する課税関係について

ソーシャルレンディング投資を経て得た利益(所得)は、現在の所得税法下においては、「雑所得」にあたり、その課税方式としては、「総合課税」の対象とされています。

ソーシャルレンディング事業者から送金される分配金においては、既に源泉所得税が控除されていることが一般的ですが、

- その他所得(例:給与所得等)が低い方が、ソーシャルレンディング投資収益について確定申告をすると、ソーシャルレンディング事業者が控除した源泉所得税の一部が、還付されることとなるケースがあります。

- 逆に、給与所得等が高い人が、ソーシャルレンディング投資収益について確定申告すると、累進税率の関係で、ソーシャルレンディング投資収益についても、高い税率が課されることとなり、追加納税を行う必要が生じるケースがあります。

妻への生前贈与について

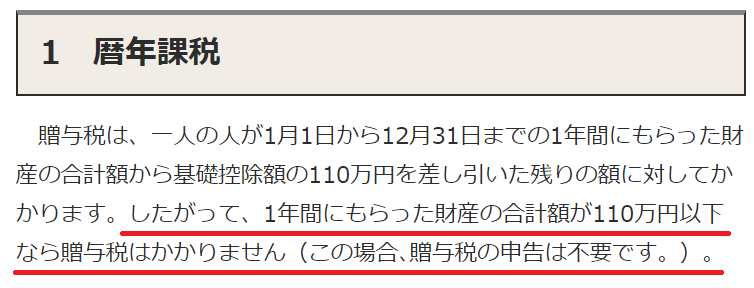

引用元:国税庁「No.4402 贈与税がかかる場合」https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4402.htm ※赤線はソーシャルレンディング・ラボが加筆。

贈与税に関しては、国税庁ホームページにおいて、上掲の案内が掲載されています。

質問者様の御趣意としては、上掲の仕組みを活用して、

- 妻に年間110万円以下の資金提供を行い、

- その資金を原資に、妻に、ソーシャルレンディング投資を行ってもらう、

というご計画なのであろうと、思料致しております。

妻名義でのソーシャルレンディング投資にはリスクがある。

ソーシャルレンディング投資を妻名義で行う場合、当然、ソーシャルレンディング事業者との間で締結する、匿名組合契約においては、匿名組合員は、質問者様ではなく、その妻、という形となります。

また、ソーシャルレンディング投資は、元本割れのリスクも伴う、比較的高リスクの投資手法といえます。

このため、匿名組合契約における営業者(ソーシャルレンディング事業者)との間の、匿名組合契約締結を、妻が、真に、自身の自由意思において、執り行ったのか、という点は、重大なポイントとなります。

- 妻は、ソーシャルレンディング投資口座のために、自身の名義を貸しているだけ。

- ファンド選定等、ソーシャルレンディング投資に関する諸判断は、妻が行っておらず、質問者様が執り行っている。

- 匿名組合契約締結手続き(≒オンラインでの、出資申込手続き)も、妻ではなく、質問者様が行っている。

上掲のような状況の場合、事後、トラブルにつながりかねない、等といったリスクがあります。

妻の所得状況によっては、税務上のメリットがある場合も。

上掲したような状況ではなく、

- あくまでも、妻が自身の自由意思によって、匿名組合員となり、

- 自身の判断によって、自己の資産運用として、ソーシャルレンディング投資を行う、という場合、

妻の所得状況等によっては、質問者様がソーシャルレンディング投資を行われる場合と比べて、ソーシャルレンディング投資収益に課せられる税率が低くなる、等の、税務上のメリットが発生する場合もあります。

ただし、この場合も、あくまでも、妻自身が、自己の資金(=質問者様から生前贈与を受けた資金)を原資に、万事、自己の判断・意思によって、ソーシャルレンディング投資を行った、という事実が肝要となります。

その事実が伴わない場合は、課税権者から、「妻の名義を悪用した、行き過ぎた節税策」との誹りを受ける恐れを、十全に排除することは、難しいものと思料致します。

妻名義ではなく、法人名義にてソーシャルレンディング投資を行う方が、スマートな場合も。

- 質問者様の所得税率等が、法人の実効税率よりも高く、

- かつ、質問者様のご検討為さっておられるソーシャルレンディング投資額が、ある程度大きい場合、

妻名義のソーシャルレンディング投資よりも、質問者様が管理する法人格を主体者としてソーシャルレンディング投資を行うほうが、スマートな結果を生む可能性もあります。

日本国内のソーシャルレンディング事業者の多くが、法人格名義での投資口座開設を受け付けていますので、税務専門家等へとご相談のうえ、ご検討為さることも、一手ではないでしょうか。

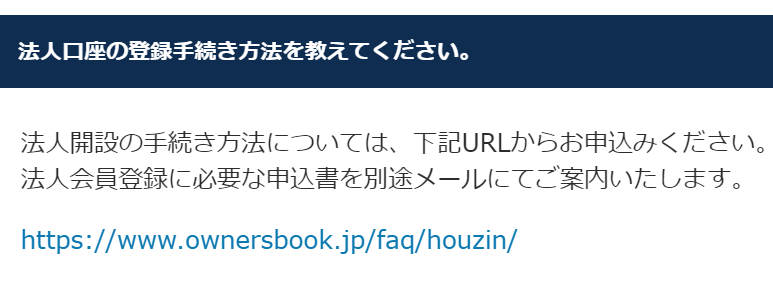

参考:不動産担保付ソーシャルレンディングとして人気のあるオーナーズブックも、法人口座の登録を受け付けています。

引用元:オーナーズブック(https://www.ownersbook.jp/spweb/faq/detail/107/)

※本記事は、質問者様への回答、及び、読者様への情報提供を目的としたものであり、特定の投資商品(ソーシャルレンディングファンド等)への投資勧誘等を目的としたものでは、ありません。

個別のソーシャルレンディング事業者における投資口座開設等、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

また、税法関連事項につきましては、本記事内容の正誤等について、あらかじめ、読者様ご自身にて、税務専門家へと御確認下さいますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者

- 2023.08.05ソーシャルレンディングInsight【当サイト経由の口座開設で2,000円が貰える】アイフルグループのソーシャルレンディング・サービス「AGクラウドファンディング」とは