レバナスは「おすすめ」なのか-「やばい」との噂もあるレバナスの今後をチャートから検証

昨今、改めて耳目を集めつつある、レバナス・ファンド。

そんなレバナスへの投資を検討するにあたっては、以下のようなステップがあります。

- レバナス投資に備え、「大和レバナス」「楽天レバナス」の双方の買付を行うことが出来る、マネックス証券 に口座開設を済ませておく

- 無料で参加できるキャンペーン を活用し、レバナス投資の軍資金を確保する

- Kindle Unlimitedに無料体験登録 して、レバナスに関する電子書籍 を読んでみる

- fill.mediaのLINE公式アカウントに友達登録 して、「レバナス」とメッセージを送ることで、『レバナス投資の注意点チェックリスト』を受け取る

- レバナス投資の情報収集・元手確保が済んだら、マネックス証券 で「大和レバナス」もしくは「楽天レバナス」の投資口を買い付ける

それぞれ、詳しく見て参りましょう。

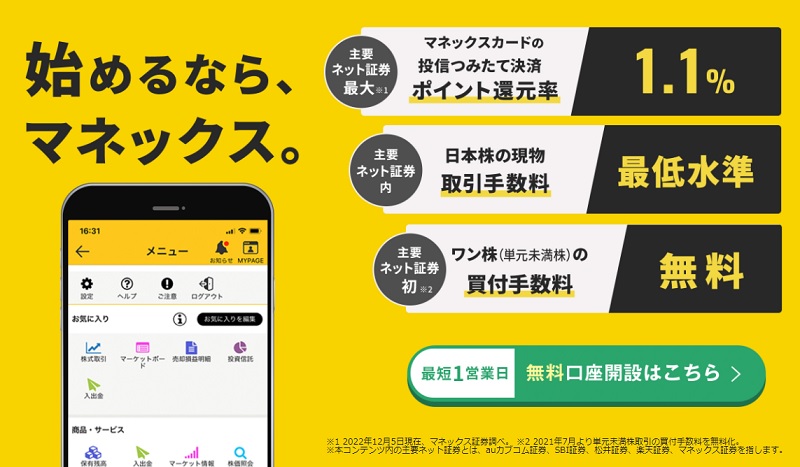

レバナス投資に備え、マネックス証券の口座開設を済ませておく

画像引用元:マネックス証券公式サイト

レバナス・ファンドの買付を行うためには、当然のことながら、証券会社の口座開設が必要となります。

そして、「レバナス」ファンドとは、具体的には、

- 大和アセットマネジメント株式会社が運用指図を行う、「大和レバナス」(正式名称:iFreeレバレッジNASDAQ100)、もしくは、

- 楽天投信投資顧問株式会社が運用指図を行う、「楽天レバナス」(正式名称:楽天レバレッジNASDAQ-100)

のことを指しています。

「大和レバナス」か「楽天レバナス」どちらか一方の投資信託の取り扱いを行っているネット証券会社は、多々ありますが、「大和レバナス」と「楽天レバナス」の両方を取り扱っている証券会社は限られます。

「大和レバナス」と「楽天レバナス」では、運用開始日が全く異なりますので、当然、基準価額も異なります。

勿論、運用指図を行っている企業も異なりますから、「2つのレバナスのうち、好きなほうを選んで投資口の買付を行いたい」という投資家は少なくないでしょう。

マネックス証券 の場合、「大和レバナス」「楽天レバナス」双方の取り扱いがありますので、レバナス・ファンドへの投資を検討している場合、あらかじめ口座開設を済ませておくと良いでしょう。

無料キャンペーンを活用し、レバナス投資の軍資金を確保する

レバナス・ファンドの基準価額は、ナスダック100指数の値動きに連動します。

このため、ナスダック100指数の推移によっては、レバナス・ファンドを取得した時点と比較し、基準価額が下落、含み損を抱えてしまうこととなる可能性があります。

そのような高リスクなアセットを入手するために、手元の資金(現預金等)を使用することは、出来るだけ避けたいところです。

そのためには、国内外企業が開催している、無料で日本円や暗号資産、Amazonギフト券などが貰えるキャンペーンを上手く活用し、ノーリスクで自由に利用できる原資を用意しておくことが賢明です。

目下開催中のキャンペーンとしては、以下のようなものがあります。

2026年8月11日現在、以下のキャンペーンを全て利用した場合、受け取ることの出来るAmazonギフト券や暗号資産、日本円等の合計は、20,500円となります。

いずれも、無料で取り組める新規会員登録等、シンプルなものばかりですが、受取期限が定められているキャンペーンが多く含まれます。

スキマ時間を使って、お早めにお取り組み下さい。

「キャンペーンを利用したいけど、今は時間がない」

という場合、こちらのページ をブックマークしておいて頂ければ、いつでも最新のキャンペーン情報をご確認頂けます。

また、既に570人以上が友達登録済の、こちらのLINE公式アカウント からは、絶対に見逃せないお得なキャンペーン情報をこっそり配信中。

限定情報配信もありますので、いまのうちに友達登録をお済ませ下さい!

- AGクラウドファンディング

-

現在、公式サイト から新規会員登録(無料)で、もれなく全員に、1,000円分のVプリカ+1,000円分のAmazonギフト券(=合計2,000円分)をプレゼント。

- Funds(ファンズ)

-

2026年8月20日までに、公式サイト から新規口座開設完了で、もれなく全員に、現金1,000円をプレゼント。

- Jointoα(ジョイントアルファ)

-

公式サイト から新規口座開設完了(無料)で、1,000円分のAmazonギフト券がもれなく全員にプレゼント。

- マリタイムバンク

-

公式サイト からの新規会員登録完了で、Amazonギフト券1,000円分をプレゼント。

- Funvest

-

公式サイト からの新規会員登録で、Amazonギフト券1,000円分をプレゼント。

- クラウドバンク

-

公式サイト から新規口座開設完了(無料)で、500円相当の楽天ポイントがもれなく全員にプレゼント。その他タスク達成で最大4,000ポイント強分の楽天ポイントも。

- TOMOTAQU(トモタク)

-

公式サイト からの新規口座開設完了で、ファンドへの出資に使える「トモタクポイント」1,000円分をプレゼント。

- 利回りくん

-

本日現在、公式サイト から投資家登録・本人確認完了で、楽天ポイントギフト500ポイントをプレゼント。

- TikTok Lite

-

招待リンク からアプリをダウンロードし、簡単なタスクをクリアするだけで、3,000円~5,000円分のギフト(PayPayポイントや、Amazonギフト、d払いのポイントなど)が貰えるキャンペーン開催中。

- CoinTrade(コイントレード)

-

東証プライム上場企業子会社が直接運営する、国内暗号資産取引所。本日現在、公式サイト から新規口座開設完了(無料)で、2,500円相当の仮想通貨(イーサ)がもれなく全員にプレゼント。もらった仮想通貨は、同社独自のステーキング・サービスで、そのまま複利運用可能なのでお得。

- LYPプレミアム

-

公式サイト から新規無料登録(今なら最大で3ヶ月完全無料)を済ませるだけで、PayPayポイント合計5,000円分(=2,000円+2,000円+1,000円)が貰えるキャンペーン開催中。

各キャンペーンの詳細は以下参照下さい。

AGクラウドファンディング(Vプリカ1,000円分+Amazonギフト1,000円プレゼント)

- 条件

- 公式サイト からの新規会員登録(無料)

- 特典

- 対象者全員に、

- 1,000円分のVプリカ、及び、

- 1,000円分のAmazonギフト券

をプレゼント(合計2,000円分)

- キャンペーン期限

- 現在開催中

- サイトURL

- AGクラウドファンディング (公式)

融資型クラウドファンディング業界では有名。

国内上場企業等に対して資金を貸し付けるファンドに、少額から投資をすることが出来るサービスを展開中。

本日現在、新規会員登録を完了したユーザー全員に、

- デビットカードとして使えるVプリカ残高1,000円分、及び、

- Amazonギフト券1,000円

をダブルでプレゼント(=合計2,000円分)するキャンペーンを開催中。

Funds(現金1,000円分プレゼント)

累計募集額900億円を突破した、「1円から投資できる」と話題の、人気のソーシャルレンディング・サービス。

期間限定で、新規口座開設を完了したユーザー全員に、1,000円分の現金をプレゼントする、太っ腹キャンペーンを開催しています。

Jointoα(Amazonギフト券1,000円分プレゼント)

- 条件

- 公式サイト からの新規投資家登録完了

- 特典

- 対象者全員に、1,000円分のAmazonギフト券をプレゼント

- サイトURL

- Jointoα(ジョイントアルファ)

東京証券取引所スタンダード市場上場の穴吹興産株式会社が運営する、不動産クラウドファンディング・サービス。

新規投資家登録を完了したユーザー全員に、Amazonギフト券1,000円分をプレゼントするキャンペーンを開催しています。

マリタイムバンク(Amazonギフト券1,000円分プレゼント)

- 条件

- 公式サイト からの新規会員登録(無料)

- 特典

- 対象者全員にAmazonギフト券1,000円分をプレゼント

- キャンペーン期限

- 期限なし(※ただし、予告なく終了となる可能性があります)

- サイトURL

- マリタイムバンク (公式)

業界でも珍しい、「船舶」(輸送用タンカー等)を投資対象とするファンドに出資できるクラウドファンディング・サービス。

公式サイトからの新規会員登録完了(無料)で、対象者全員に、Amazonギフト券1,000円分をプレゼントするキャンペーンを開催中。

Funvest(Amazonギフト券1,000円分プレゼント)

- 条件

- 公式サイト からの新規会員登録(無料)

- 特典

- 対象者全員にAmazonギフト券1,000円分をプレゼント

- キャンペーン期限

- 期限なし(※ただし、予告なく終了となる可能性があります)

- サイトURL

- Funvest (公式)

Fintertech株式会社(株式会社大和証券グループ本社が80%出資。残り20%については株式会社クレディセゾンが出資)が運営にあたる融資型クラウドファンディング・サービス(ソーシャルレンディング)。

新規会員登録キャンペーン(Amazonギフト券1,000円分)とは別に、期間中の投資額等に応じた追加ギフトをプレゼントするキャンペーンも開催されています。

クラウドバンク(諸条件達成で最大4,500ポイント強の楽天ポイント付与)

- 条件

- 公式サイト からの新規口座開設(無料)+楽天ポイント連携

- 特典

- 対象者全員に、500ポイント分の楽天ポイントをプレゼント

- キャンペーン期限

- 期限なし(※ただし、予告なく終了となる可能性があります)

- サイトURL

- クラウドバンク (公式)

人気タレント・モデルのトリンドル玲奈さんがイメージ・キャラクターを務める、クラウドファンディング・サービス。

新規口座開設(及び、楽天ポイントの連携)を行うだけで、500ポイント分の楽天ポイントが付与。

さらに、その他の追加条件(ファンドへの初回投資や、マイページへのアクセス、外貨建てファンドへの一定額以上投資等)をクリアすることで、最大で4,000ポイント強分の楽天ポイントが付与されるキャンペーンを開催中。

TOMOTAQU(出資にそのまま使えるトモタク・ポイント1,000円分プレゼント)

- 条件

- 公式サイト から、新規口座開設(無料)

- 特典

- ファンドへの出資にそのまま使える「トモタク・ポイント」1,000円分をプレゼント

- キャンペーン期限

- 現在開催中

- サイトURL

- TOMOTAQU(トモタク) (公式)

不動産小口投資(不動産クラウドファンディング)サービス。

新規口座開設を完了したユーザー全員に、プラットフォーム内でのファンド出資に使用できる「トモタク・ポイント」1,000円分をプレゼントするキャンペーンを開催中。

利回りくん(楽天ポイント500ポイントプレゼント)

- 条件

- 公式サイト から、投資家登録&本人確認完了(いずれも無料)

- 特典

- 対象者全員に、楽天ポイントギフト500ポイントをプレゼント

- キャンペーン期限

- 本日現在開催中

- サイトURL

- 利回りくん (公式)

株式会社シーラが運営する、応援型・不動産クラウドファンディング・サービス。公式サイトからの投資家登録&本人確認完了で、500ポイント分の楽天ポイントギフトをプレゼントするキャンペーンが開催されています。

TikTok Lite(アプリDL&簡単タスククリアで、3,000円~5,000円分のギフトプレゼント)

- 条件

-

招待リンク からTikTok Liteアプリをダウンロード。その後、簡単なタスク(アプリ起動や、動画視聴等)をクリア。

- 特典

-

条件を達成したユーザー全員に、3,000円~5,000円相当のギフト(PayPayポイントや、Amazonギフト券、d払いのポイント等)をプレゼント

※ただし、招待リンク を適切に経由する必要あり。 - キャンペーン期限

-

特になし(※ただし、TikTok側の判断で早期終了の可能性あり)

言わずと知れた、超人気の動画アプリ。招待リンク からアプリを入手し、ダウンロード後、一定の期間内に、動画視聴等、簡単なタスクをクリアするだけで、3,000円~5,000円相当のギフト券等が貰えるキャンペーン開催中。

コイントレード(2,500円相当のイーサをプレゼント)

- 条件

- 公式サイト からの新規口座開設(無料)

- 特典

- 対象者全員に、2,500円相当の仮想通貨(イーサ)をプレゼント

- キャンペーン期限

- 本日現在開催中

- サイトURL

- CoinTrade(コイントレード)

東京証券取引所「プライム市場」の上場企業グループが提供する、暗号資産取引所。

ETH(イーサ)やAVAX、マティック等の人気トークンを預けておくだけで、銘柄や期間に応じて最大年率15%以上の利回りが得られる「ステーキング」サービスが話題です。

そんな CoinTrade(コイントレード) では、本日現在、新規口座開設完了(無料)で、2,500円分の仮想通貨(イーサ)がもれなく貰えるキャンペーンを開催しています。

キャンペーンでもらった仮想通貨は、同社が提供している独自のステーキング・サービスに預ければ、複利で効率運用することも可能です。

LYPプレミアム(新規無料登録で、PayPayポイント5,000円分)

- 条件

- 公式サイト から、新規無料登録(今なら最大3ヶ月完全無料)

- 特典

- 対象者全員に、

- 2,000円分のPayPayポイントが即時に、さらに、

- 追加で2,000円分+1,000円分

をプレゼント(合計5,000円分)

- キャンペーン期限

- 本日現在開催中

- サイトURL

- LYPプレミアム公式サイト (公式)

LINE、ヤフー、PayPayの利用がもっと楽しく&お得になる大人気サービス。公式サイト から新規無料登録(今なら最大3ヶ月無料)を済ませるだけで、

- 2,000円分のPayPayポイントが即時に貰えるのに加えて、

- 追加で、2,000円分+1,000円分、

上記合計5,000円分をプレゼントする、太っ腹キャンペーンを開催中。

※なお、各キャンペーンの適用条件等詳細は、各社の公式サイト等をよくご確認下さい。

レバナスに関する電子書籍を読んでみる

fill.mediaでは、レバナスに関する電子書籍 を出版しています。

Kindle Unlimitedに無料体験登録 すれば、無料体験の期間中、お金をかけずに読み放題で読むことが出来ますので、その他のレバナス関係書類と合わせて、チェックしてみて下さい。

『レバナス投資の注意点チェックリスト』の受け取り

fill.mediaでは、レバナス投資を検討している読者様向けに、レバナス投資を検討するうえで最低限把握しておきたい、レバナス投資の注意点チェックリストを、現在、無料配布しています。

※なお、今後、無料配布を終了する可能性があります。

無料配布の受け取り方法は以下の通りです。

①fill.mediaのLINE公式アカウントに友達登録

![]()

まずは、こちらのバナーから、fill.mediaのLINE公式アカウントを友達登録してください。

②「レバナス」とメッセージを送信

友達登録が済んだら、一言、「レバナス」とだけ、メッセージを送信してください。

③自動返信で、記事リンクが受け取れる

頂戴したメッセージに自動返信する形で、記事リンクをお送りさせて頂きます。

※なお、上記チェックリストの無料配布は、近日中に終了する可能性があります。

お受け取りご希望の場合、お早めにご確認下さい。

マネックス証券で「大和レバナス」もしくは「楽天レバナス」の買付を行う

レバナスに関する情報収集が済み、そのメリットだけではなく、デメリットやリスクについても十分に確認・把握が出来たら、いよいよ、自身のリスク許容度の範囲内で、まずは小額から、レバナス・ファンドの買付を行うことが出来ます。

前述の通り、マネックス証券 の場合、「大和レバナス」「楽天レバナス」双方の買付に対応しています。

各ファンドのURLは、以下の通りです。

目次

レバナスはおすすめ?それとも、おすすめしない??

レバナスがおすすめされる理由

楽天レバナスも、大和アセットレバナスも、ノーロード、かつ、信託財産留保額なしだから、おすすめ

ナスダック100指数に対して2倍レバレッジをかけた運用を行い、かつ、日本在住の投資家が特定口座を利用して取得できる投資信託としては、目下、

- 大和アセットマネジメントが運用する、「iFreeレバレッジ NASDAQ100」(以下、本文中においては、「大和レバナス」)、ないしは、

- 楽天投信投資顧問が運用する、「楽天レバレッジNASDAQ-100」(以下、本文中においては、「楽天レバナス」)が主な候補となりますが、

いずれの投資信託も、楽天証券やSBI証券、フィデリティ証券等と言ったネット系の証券会社を利用すれば、買付手数料無料(ノーロード)にて買い付けることが可能です(ただし、そもそも取り扱いが無い場合は別段)。

また、ファンドの解約時に差し引かれることとなる「信託財産留保額」についても、「大和レバナス」「楽天レバナス」ともに設定なし(=信託財産留保額がゼロ円)ですので、一般のインデックス連動型の投資信託(レバレッジをかけずに運用されるタイプ)と比較し、この点では、特段の不利益はありません。

レバナスなら、「ナスダック100指数」というインデックスへの投資により、個別銘柄選びの手間暇・リスクから解放されるからおすすめ

大和レバナスに投資するにせよ、楽天レバナスを買い付けるにせよ、その根本的な投資スタイルは、(レバレッジ、という特質を除けば)一般のインデックス投資と変わりません。

投資信託(ファンド)の買い付けを通じ、追随対象とされているインデックス指数と連動(ただし、レバナスの場合は、2倍の値動きを実現することを目指す)する投資成果の獲得を目指す、という考え方が基本となりますので、投資家においては、個別の株式銘柄へと投資する場合と異なり、自分自身で(株式の)銘柄選びを行う必要がありません。

各企業の決算書を読み込んだり、ファンダメンタルズの分析を行う必要が無い、という点は、投資に纏わる手間暇を削減したい、と考えている投資家にとっては、魅力的に映ります。

多数銘柄への分散投資による非システマティック・リスクの排除

「アップル」や「テスラ」、「アルファベット」など、ナスダック100指数に含まれている個別企業の株式を取得する場合、当然のことながら、個別の企業銘柄ごとの値上がり・値下がりのリスク(値上がりの場合は、アップサイド・リスク。値下がりの場合は、ダウンサイド・リスク)を負うこととなります。

反面、投資信託を通じ、「ナスダック100指数に組み入れられている銘柄の全て(ないしは、大半)」に対して投資する場合、各銘柄の組み入れ比率は、時価総額加重で平均化されるため、1銘柄の極端な値上がり・値下がりがポートフォリオにもたらす影響は、(単一銘柄への集中投資と比較すれば)限定的とものとなります。

「米国の巨大IT企業群に対して投資したいが、1社、2社、と決め打ちで投資する勇気はない」

「アメリカのIT企業銘柄は有望だ、と聞いたが、どの銘柄を投資対象とすべきか、検討に時間を割く余裕がない」

という人にとっては、ナスダック100指数に連動するインデックス・ファンドへの投資は魅力的な選択肢となります。

「自分でナスダック100指数銘柄すべてに投資」は、莫大なコストがかかる

投資家が、仮に、自分で、ナスダック100指数の100銘柄すべてに投資する場合、仮に1株ずつの買い付けであったとしても、莫大な投資費用が必要となります。

※そもそも、個別の株式投資の場合、金額指定の買い付けはできず、あくまでも株数単位での買い付け(ETFの場合も同様)が前提となりますので、数百円程度からの少額投資は原則として出来ません。

この点、ナスダック100指数に連動した投資信託の投資口を買い付けるだけであれば、

- 口数ベースでの注文だけでなく、

- 「金額指定」での買い付けが可能ですので、

まとまった投資資金が無くとも、実質的に、ナスダック100指数の組み入れ対象銘柄すべてに対して、くまなく分散投資を行うことが出来ます。

そもそも、ナスダック100指数の組み入れ銘柄が優秀だからおすすめ

ナスダック100指数の組み入れ銘柄は定期的に入れ替えられますが、2021年12月末時点では、下記のような企業が並んでいます。

- Apple Inc

- Microsoft Corporation

- Alphabet Inc. Class A

- Alphabet Inc. Class C

- Amazon.com, Inc

- Tesla, Inc

- Meta Platforms, Inc

- NVIDIA Corporation

- Adobe Inc

- Cisco Systems, Inc

- Netflix, Inc

- Costco Wholesale Corporation

- PepsiCo, Inc

- Comcast Corporation Class A

- PayPal Holdings, Inc

- Intel Corporation

- QUALCOMM Incorporated

- Starbucks Corporation

- Moderna, Inc

- Airbnb, Inc. Class A

- Booking Holdings Inc.

- Marvell Technology, Inc.

- Zoom Video Communications, Inc. Class A

- Baidu, Inc.

- eBay Inc

上記は一部ですが、iPhone、iPadの開発・販売等で有名なアップル社や、WindowsOSの販売・展開等で知られるマイクロソフト、電気自動車の開発などを手掛けるテスラ、動画ストリーミングサービス大手のネットフリックス、ビデオ会議システムで知られるズーム、電子決済大手のペイパルなど、錚々たる企業群が並びます

基本的には、IT・情報通信関連の企業が多く(とはいえ、コストコやスターバックスなど、必ずしもIT関連企業とは言い切れないような銘柄も含まれます)、今後の高成長が期待される、いわゆる「グロース株」が中心となっており、投資家への配当性向が低く、「配当(インカム・ゲイン)よりも、値上がり益(キャピタル・ゲイン)で株主に対して還元する」ことを志す企業が大半を占めている、というのも、資産最大化を目指す投資家にとっては、利点と言えます。

※逆に、配当収入などのインカム・ゲインの獲得を目指している投資家の場合は、他の投資対象を検討する必要があります。

参考:

Quotes For NASDAQ-100 Index|NASDAQ

レバナスなら、積立投資により、ドルコスト平均法のメリットを活かせるのでおすすめ

大和レバナスにせよ、楽天レバナスにせよ、ネット系の証券会社を利用すれば、各社の提供している、「自動積立投資」サービスを利用した積立投資を行うことが可能です。

そして、定期・定額の積立投資の最大のメリットは、

- 基準価額が安い時は、まとめて投資口を買い付け、

- 逆に、基準価額が値上がりしているときは、少しだけ買い付ける、という、

いわゆる「ドルコスト平均法」の利点を活用できること。

極端に(そして、一時的に)値上がりしているときの「高値掴み」のリスクを回避するとともに、仮に基準価額が下落したとしても、「まとめ買いをするチャンス」へと切り替えることによって、長期的に見た際のファンドの買い付け単価を、平均化しやすい、という効果があります。

※ただし、逆に言えば、

- 高値の時でも、(少なくとも、積み立て設定されている金額分は)買い付けを執行してしまう(=その部分に関しては、高値掴みとなるケースがある)、

- また、安値の時でも、あくまでも設定された金額分しか、買付はしない、

という弱点もあります。

このため、既にレバナスに対して投資を行っている、いわゆる「レバナス民」たちの多くは、相場の下落時には、通常の積立投資分に加えて、手動での追加買い付け出動を行うことを想定しているケースが多いようです。

レバナスなら、元本が少なくとも、レバレッジ効果で、値上がりの効果を最大限享受できるため、おすすめ

そもそもの投資元本が少ない場合、ナスダック100指数がどれだけ上昇しようとも、得られるキャピタル・ゲインには限度があります。

この点、レバナス・ファンドの場合、オリジナルのナスダック100指数の2倍の値動きが目標とされている関係で、元指数の値上がり程度が同じであったとしても、レバレッジなしの通常ファンドと比較し、資産評価額の大きな値上がりを期待することが出来ます。

※Portfolio Visualizerにてシミュレーション

上のグラフは、2011年からの2021年までの10年間、当初1万ドルの元手を、追加投資なし(ただし、分配金が生じた場合は再投資)で、

- ナスダック100指数に連動するファンド(レバレッジなし)

- ナスダック100指数の2倍の値動きを目指すファンド(=2倍のレバレッジ・ファンド)

に投資した場合の比較です。

レバレッジなしファンドに投資した場合でも、初期投資した1万ドルは8万ドル以上へと成長しますが、その一方で、レバレッジ2倍のファンドに初期投資し、放置していた場合、投資した元本は、実に35倍程度まで成長した、という計算になります。

タイミングさえ良ければ、短期売買で利益を得ることも

多数銘柄への分散投資により値動き(ボラティリティ)が抑制される関係で、「短期売買では利益を得にくい」というのは、インデックス投資の大きな弱点とされています。

反面、レバナスのようなレバレッジ・ファンドの場合、たとえ元指数の値動きは限定的であったとしても、レバレッジによって値動きが増幅されるため、タイミングよく売買を行うことが出来れば、短い運用期間であっても、比較的大きな利益を得られる可能性が高まります。

レバレッジ効果を得られるにも関わらず、追証は不要

このように、レバナスには、レバレッジ効果を活かしたメリットが複数見込まれていますが、その反面(=レバレッジ型であるにも関わらず)、FXの証拠金取引のように、含み損の発生によって追証(追加証拠金/追加保証金)の差し入れを求められることは有りません。

※FXの証拠金取引とは異なり、レバナスの買い付けは、あくまでも、「ナスダック100指数の2倍の値動きを目指す投資信託」を、現金で買い付けているのみ、であり、その価値が限りなくゼロに近づくことは(例:ナスダック100指数が暴落した場合等)あり得ますが、投資家自身が出資元本を上回る損害を被ることは有りません。

「レバナスはおすすめしない」と主張する投資家の根拠

レバナスには、レバレッジ型ファンド特有の逓減リスクがあるため、おすすめしない

通常、レバレッジなしの、インデックス・ファンドに対して投資している場合、相場が上げ下げを繰り返し、最終的に元の基準価額へと戻った、とすると、投資家には、利益も損失も生じません(※より厳密には、信託報酬等の経費分、損をしたことにはなりますが、ここでは省略します)。

しかしながら、レバレッジの効いたファンドの場合、そうはなりません。

レバレッジ・ファンド特有の「逓減リスク」の影響を受けるため、です。

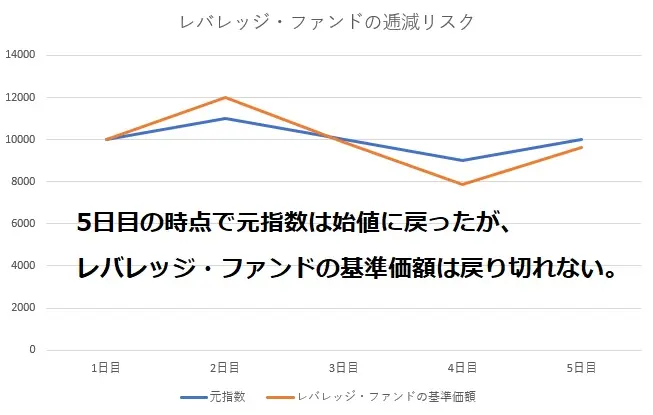

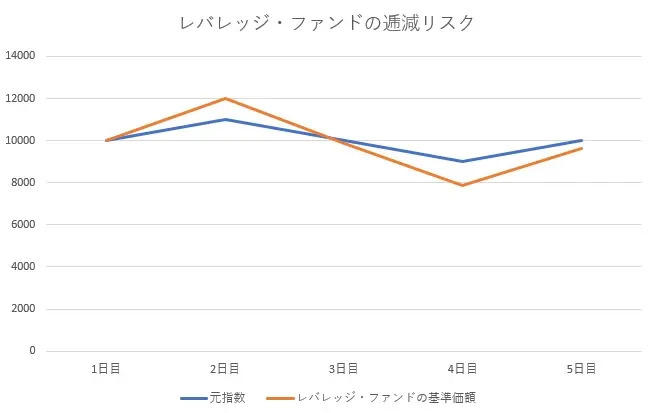

画像引用元:当サイトにてグラフ作成

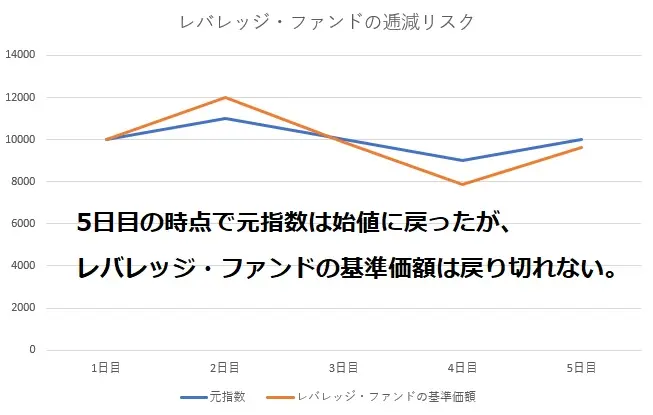

上のグラフは、元指数が「10%上昇→9%下落→10%下落→11%上昇」と推移した場合の、元指数の動き、及び、その元指数に2倍の値動きをするレバレッジ・ファンドの基準価額を簡易的に表したものです。

5日目経過の時点で、元指数はスタート値(ここでは1万円)に復帰していますが、レバレッジ・ファンドの基準価額は、完全には戻りきることが出来ません(上記の試算では、9,600円程度までしか戻りません)。

これが、レバレッジ・ファンド特有の逓減リスクの正体であり、レバナス・ファンドも、同様のデメリットを背負っています。

なお、上記の試算では、レバレッジ・ファンドの信託報酬等コストは計算されていませんから、実際には、経費率の分だけ、更に資産評価額は下落することとなります。

レバナスの場合、タイムラグの関係で、購入申し込みの時点では正確な基準価額が分からないから、おすすめしない

レバナス・ファンドが、米国ナスダック市場に上場している企業群の株価と連動する投資信託である以上、ファンドの正確な基準価額が決定するのは、アメリカの市場が閉まる時間(=日本時間では、朝)となります。

このため、レバナス・ファンドを買い付ける場合(大和レバナスでも、楽天レバナスでも)、買い付け注文の締め切り時間のタイミングの時点では、正確な基準価額は判明しません。

仮に、注文処理を済ませた後、日本時間の夜の間に、ナスダック市場の相場が大きく動いたとしても、今更、注文内容を変更したり、取り消したりすることは出来ません。

この点、ETFの場合であれば、市場が開いている時間中に、リアルタイムで売買することができる、という利点があります。

このため、レバナスに対して「おすすめしない」という立場をとる投資家の中には、

「買い付けの時点で基準価額がはっきりしないレバナスではなく、同じくナスダック100指数に対してレバレッジをかけて連動する、ETFを投資対象にしたほうがいい」

と主張する人も存在します。

一般的なインデックス・ファンドと異なり、レバナスでは為替差益を得ることが出来ないから、おすすめしない

レバレッジをかけることなく、ナスダック100指数に対して連動した投資成果の獲得を目指す、至極一般的なファンドのことは、レバナス民の間では「フツナス」(=普通のナスダック100)と呼ばれています。

こうした「フツナス」ファンドの場合、基本的には、為替の値動きがヘッジされていない、という特質があります。

| ファンド名 | 運用会社 | 為替ヘッジの有無 |

| iFreeNEXT NASDAQ100インデックス | 大和アセットマネジメント | 為替ヘッジ無し |

| eMAXIS NASDAQ100インデックス | 三菱UFJ国際投信 | 為替ヘッジ無し |

| インデックスファンドNASDAQ100 | 日興アセットマネジメント | 為替ヘッジ無し |

引用元:ナスダック100指数に対して連動する投資信託の例

レバレッジをかけずに、ナスダック100指数に連動した値動きを目指すファンドとしては、上記のようなものがありますが、いずれの投資信託の場合も、為替ヘッジに関しては「原則として行わない」旨が明記されています。

為替ヘッジ「なし」の投資信託の場合、

- 仮に、ドル円相場が、投資信託の買い付け時と比較して、円安・ドル高方向へと推移した場合、投資家が(円ベースで)「為替差益」を享受することが出来、

- 逆に、ドル円相場が、円高・ドル安方向へと推移した場合、投資家は、為替差損を被ることとなります。

これに対して、レバナス・ファンド(大和レバナス、楽天レバナス、双方)の場合は、為替変動による値動きを出来るだけ小さく保つために、為替ヘッジを行います。

当然、その分だけ、コストも些か割高となりますし、何より、「為替が円安・ドル高に動いても、投資家が為替差益を享受できない」という点については、ネガティブな印象を抱く投資家が少なくありません。

※もっとも、為替差益の可能性を放棄する分、為替差損を被るダウンサイド・リスクも軽減されているわけですから、為替ヘッジ有無の良悪については、投資家の間で、見解が分かれやすいポイントです。

ナスダック100指数が急落すると、レバナスの基準価額は暴落する恐れがあるから、おすすめしない

「レバナスはおすすめしない」との論陣を張る投資家が、最も強硬に主張するのが、レバナス・ファンドの暴落リスクです。

2000年代初頭のITバブル崩壊時は、ナスダック100指数は大暴落した

2000年代初頭、アメリカにおけるドットコム・バブル崩壊の際には、ナスダック100指数は、2002年頃までにかけて、約80パーセント程度も下落しました。

その後、ナスダック100指数が、バブル崩壊前の水準をようやく回復したのは、2016年になってから。

すなわち、ドットコム・バブル崩壊直前に、ナスダック100指数に対して資金の10割を投資していた投資家は、その後、十数年以上もの長きに渡り、元本割れ状態のポートフォリオを抱え続けることとなった、ということです。

※実際には、下落の途中、ないしは、長期にわたる相場低迷のどこかで、投資口を投げ売りしてしまった投資家が大半でしょう。

レバナスの場合、レバレッジによって、下落幅はさらに拡大する

仮に、ドットコム・バブル崩壊時ほどの下落が今後生じなかったとしても、レバナスの場合、「負のレバレッジ効果」によって、ナスダック100指数の少なくとも2倍、場合によってはそれ以上の大幅な下落を記録する可能性があります。

仮に、ナスダック100指数自体の値下がり程度は、通年で30%程度であったとしても、その間の値動きによっては、ナスダック100指数の倍の値動きをするレバナスの基準価額の下落幅は、同期間で、70パーセント以上にも達するリスクがあります。

「レバナスへの投資はおすすめしない」と警鐘を鳴らす投資家の多くは、この「暴落リスク」を最も警戒してる、と言えるでしょう。

※ただし、「暴落しても、その間、安値でファンドを買い足せるから、良い」と考える投資家層もまた、存在します。

実際に、2000年代初頭のドットコム・バブル崩壊にもめげず、その後の相場低迷期間中も、毎月コツコツと、ナスダック100指数連動型ファンドへと積立投資を行っていた、と仮定すれば、現在では数十倍以上の資産評価となっていた、とするシミュレーション結果も存在します。

レバナスは、レバレッジなしの「フツナス」と比較し、信託報酬等のコストが割高だから、おすすめしない

前述した、ナスダック100指数に対してレバレッジなしで連動する、いわゆる「フツナス」ファンドの場合、その信託報酬等経費率は、概ね、年率0.5パーセント程度、とされています。

これに対し、

- 大和レバナスの場合は、信託報酬は税込年率0.99%(うち、委託会社0.435%、販売会社0.435%、受託会社0.03%)、とされており、交付運用報告書によれば、2021年10月18日決算時点の総経費率(有価証券取引税や、その他費用含む)は、1.162%、

- 楽天レバナスの場合は、信託報酬がに年0.77%(設定からまだ間もないため、運用報告書が発行されておらず、「その他費用」がいくらとなるかは不明)、

とされており、些か割高です。

レバレッジや、為替ヘッジ設定の関係上、「仕方ない」という見方も出来ましょうが、いわゆる「低コスト至上主義」(インデックス投資家においては、比較的メジャーな層となります)の場合、この点を忌避する投資家も少なくありません。

レバナス・ファンドは、つみたてNISA口座での買い付けが出来ないから、おすすめしない

レバレッジをかけるために先物取引(デリバティブ取引)を行っているレバナス・ファンド(大和レバナス&楽天レバナス双方)の場合、金融庁の定めるつみたてNISAの対象銘柄基準(=リスク軽減目的以外でのデリバティブ利用は不可)を満たしていない関係上、つみたてNISAの対象銘柄とはされていません。

このため、つみたてNISA口座で、レバナス・ファンドを買い付けることは出来ません。

長期的な(短くとも10年間以上の)値上がり益を期待して、米国株式インデックスに対して投資する投資家にとっては、最長で20年間に渡り、ファンドの運用益・分配金が非課税とされる、「つみたてNISA」は、インデックス投資の必需品、とされており、そんなつみたてNISA口座を利用できない、という時点で、レバナスに対して即座に否定的な見解をとる投資家も少なくありません。

※実際には、大和レバナスや楽天レバナスの場合、同じようにナスダック100指数に対して2倍レバレッジをかけて運用するETFと異なり、

- 確定申告不要・源泉徴収あり、の、「特定口座」を利用して投資が出来、かつ、

- 配当金を出さずに成長投資する、無配当企業群がポートフォリオの大半を占めており、

- 運用実績の長い大和レバナスの場合は、2019年10月・2020年10月・2021年10月、の3回に渡り、いずれも分配を行っていないことから、

仮に、つみたてNISA口座を利用できなくとも、少なくとも、最終的な取り崩し段階に至るまでの間は、税務上のデメリットはさして大きくない(≒一定程度のデメリットはあるが、その余のメリットが、そのデメリットを補って余りある)と考える投資家もまた、多数存在します。

レバナスによる資産運用をおすすめするのはこんな人

「少額から投資しつつも、リターンを最大化したい」と考えている人には、レバナスはおすすめできる

いわゆる「フツナス」ファンドと比較し、レバナス・ファンドの最大の特徴は、ナスダック100指数に対して2倍の値動き、すなわち、レバレッジ効果を期待できる、という点です。

そして、レバレッジ効果が最も役に立つのは、

- 投資に回すことの出来る、初期投資額が、そもそも、小さく、

- しかし、期待しているリターンは高く、

- リスク(ボラティリティ)に関しては許容するから、その代わり、高い期待利回りが欲しい、

と考えている投資家層です(かつて主流とされた、現代ポートフォリオ理論においては、「全ての投資家は、リスクを忌避する」と仮定されてきましたが、そうした枠には収まらない、むしろ「リスク愛好型」と言える投資家層が該当します)。

そうした投資家層にとっては、米国のIT企業群を取り込まれており、グロース志向の強い銘柄が中心となっている、ナスダック100指数(=すなわち、直近十数年のデータに基づく限りにおいては、期待利回りが極めて高い指数)に対し、2倍レバレッジで投資することのできる、レバナスは、有力な選択肢の一つと言えます。

また、単に「レバレッジをかけて、ナスダック100指数に投資したい」とだけ考えるのであれば、レバナスのような2倍レバレッジ・ファンドではなく、TQQQ等のETF(=ナスダック100指数に対して、3倍レバレッジで投資するETF)のほうが、理にかなっていますが、そうしたETFの場合、

- 楽天証券やSBI証券、マネックス証券等と言った、日本でなじみの深いネット証券会社からでは、買付が出来ず、

- かつ、特定口座も使えないため、申告・納税に手間暇がかかる、という難点があるため、

そのあたりを総合勘案した結果の落ち着きどころとしては、レバナスは、一定のお得感がある、と言えます。

あくまでも、「ゼロになっても構わない」余裕資金を投じることが出来る人に限り、レバナスはおすすめ可能

レバナスの場合、仮に、ナスダック100指数が、直近十数年程度と同じように高成長することが出来れば、大きなキャピタル・ゲインを得ることが期待できますが、その反面、

- 相場がボックス相場に入る、いわゆる「ヨコヨコ相場」が長引いた場合は、前述の通り、レバレッジ・ファンドならではの逓減リスクに悩まされることになりますし、

- 万が一、ナスダック100指数が急落するような事態になれば、レバナスの基準価額は、暴落する危険があります。

実際、アメリカでは、FRB(連邦準備制度理事会)が、2022年中に(インフレ抑制を目的に)複数回の利上げを行う方針を示しており、「2022年の株式市場は(2021年までとは異なり)冷え込むのではないか」と予想する向きもあります。

レバレッジ・ファンドならではの「暴落リスク」を十分に理解し、「失っても構わない」純粋な余裕資金を投じる人に限り、レバナスはおすすめできる、というのが実情でしょう。

米国株式、特に、巨大IT企業群の成長継続を信じられる人なら、レバナスはおすすめし得る

ナスダック100指数の大半(時価総額ベース)を占めているのは、アップルやマイクロソフト、アルファベット、アマゾン、テスラ、等といった、大手IT企業群です。

こうした企業の提供しているサービスは、世界の様々な国と地域の人々の生活に深く根差しており、その事業基盤や優位性、将来性は、一見、ゆるぎないもののように見えます。

しかしながら、その巨大さゆえに、各国政府においては、そのあまりの大きさに対して手を焼き、「企業分割」を求める法案を検討しているケースもありますし、主に税制度などを中心に、「IT企業包囲網」を形成しつつある国々もあります(※)。

顧客のプライバシーや、未成年者の健全な成長よりも、自社サービスのユーザー数の拡大や、広告収入の増大を優先するような企業文化に対して、元社員が告発の声をあげる、といったようなケースもあり、世界がIT企業を見つめる目線は、少しずつ、変わってきつつあります。

そうした情勢下においても尚、米国巨大IT企業の長期成長を信頼できる、という人には、確かに、レバナスはおすすめできるでしょう。

逆に、少しでも疑念を覚えるのであれば、今少し熟慮する、というのも、決して愚策ではありません。

(※)かつて、一部の大手IT企業においては、事業に必要な商標権や特許を、法人税率の低い国に設立した別会社に保有させ、高税率国で事業を営む本体企業は、その法人に対して、商標権や特許の利用料を支払う、という形態を採ることで、グループ全体での支払税率の最適化を行う、というスキームが人気を博していましたが、各国の課税当局の連携強化により、こうした取り組みは、通用しづらくなりつつあります。

「暴落時のまとめ買い」をする胆力・勇気のある人には、ボラティリティの大きなレバナスもおすすめ出来る

前述したように、レバナスのようなレバレッジ・ファンドの場合、元指数が急落すると、負のレバレッジ効果が働き、基準価額が暴落する可能性があります。

その際に、慌てて狼狽売りをしてしまうような人には、とてもではありませんが、レバナスはおすすめが出来ません。

逆に、どっしりと腰を据えて、「バイ&ホールド」に徹し(=いわゆる、”ガチホ”)、むしろ、余裕資金を投じて一気に買い向かうような胆力を持った人であれば、仮に、その後市況が回復すれば、大きなキャピタル・ゲインを手に出来る可能性があります。

※勿論、その後結局、ナスダック100指数が回復しなければ、単なるナンピン買いに終わり、損失を膨らませるだけ、という結果に終始してしまうこととなります。

レバナスの活用を「おすすめしない」人のタイプ

ドットコム・バブル崩壊の再来が「あり得る」と考えている人には、レバナスはおすすめしない

仮に、2000年代初頭のドットコム・バブル崩壊のような事態が再来すれば、ナスダック100指数に対して2倍レバレッジをかけているレバナス・ファンドの基準価額は、文字通り、目も当てられないほどに、暴落することとなります。

仮に、「ファンドの純資産が9割減」などというような事態ともなれば、その後、少しずつ指数が回復していったとしても、バブル崩壊前の水準を取り戻すまでには、場合によっては、十数年以上もの歳月がかかる可能性があります。

また、万が一、レバナス・ファンドの運用を行う大和アセットマネジメントや楽天投信投資顧問が、ファンドの繰上償還を行った場合、運用は強制終了となり、市況回復を待つ、という戦略すら、とることが出来なくなる可能性もあります。

※実際にレバナス・ファンドが繰上償還となる可能性の大小については、投資家の間でも、見解が分かれています。

こうした事情を考えれば、少しでも、「ドットコム・バブル崩壊の再来は、あり得る」と考えている投資家においては、日々の精神的な平安を得るためには、レバナス・ファンドへの投資は、おすすめできかねる、というのが実情でしょう。

信託報酬等のコストを一切支払いたくない、という人にも、レバナスはおすすめできない

レバナス・ファンドに限らず、投資信託を用いてインデックス投資をすると、様々なコストがかかります。

「コストが安い」と言われる、指数連動型(レバレッジなし)の場合でも、年率0.5パーセント未満程度の経費率がかかりますし、より信託報酬料率を節約すべく、上場投信(ETF)を用いたとしても、結局、何らかのコストは生じるものです。

とはいえ、投資家が自分自身で(=投資信託を用いずに)、インデックス・ファンド並みの銘柄買い付けを行おうとすれば、それはそれで、莫大な初期投資額が必要となります。

このため、少なくともインデックス投資を行うのであれば、一定の経費率負担は避けられないわけですが、レバナス・ファンドの場合は、通常のインデックス・ファンドよりも、更に信託報酬料率が高めである、という難点があります。

いわゆる「隠れコスト」も含めて年率1.16パーセント程度(大和レバナスの場合。楽天レバナスは設定後間もないため不明)、という総経費率は、レバレッジ・コストや為替ヘッジ手数料を考慮すれば「暴利」とは言えませんし、そもそも、いわゆる「ブルベア型ファンド」に対して、パッシブ・ファンド並の手数料率を求めること自体、ナンセンス、ともいえましょう。

しかしながら、上記のような事情を考えれば、コスト意識が極度に高い投資家に対しては、確かに、レバナス・ファンドはおすすめしづらい、というのが現状でしょう。

レバナスのチャートから読み解く、レバナスの強み、そして弱点とは

レバナスのチャート確認方法

昨今、主に若年投資家の間で大きな話題となっている「レバナス」は、

- 大和アセットマネジメントが運用委託する、「iFreeレバレッジ NASDAQ100」、ないしは、

- 楽天投信投資顧問が2021年11月に設定した、「楽天レバレッジNASDAQ-100」の投資口を買い付けることにより、

米国・ナスダック市場のインデックス指数のひとつ、「ナスダック100指数」に対して、2倍の値動きをするポートフォリオを保有しよう、という投資スタイルのことを指します。

ここ十数年程度に限って言えば、インデックス投資家から馴染みの深い、S&P500指数等を遥かに凌駕する成長率を見せている、ナスダック100指数の組み入れ銘柄に対し、更に、2倍のレバレッジをかけて投資することができる、レバナス。

仮に、ナスダック100指数が、今後、更なる高成長を遂げることが出来れば、それに連動し、大きなキャピタル・ゲインを手に出来る可能性があります。

反面、もしも、ナスダック100指数が急落するような事態ともなれば、同指数に対して2倍の値動きをするレバナス・ファンドの基準価額は、元指数の下落幅の倍以上の値下がりを記録するリスクもあり、投資家の間でも、レバナス・ファンドへの投資の良し悪しについては、かねてより、議論が分かれています。

現行レバナスのチャート入手方法

実際に、レバナス・ファンドの運用成績を確認するためには、まずは、当該ファンドの値動きを記録した「チャート」を入手する必要があります。

この点、現在リアルタイムに運用されているレバナス・ファンド(上記した2ファンド)のチャートについては、それぞれ、下記の要領で入手することが出来ます。

「大和レバナス」のチャート入手方法

大和アセットマネジメントが2018年から運用指図する、「iFreeレバレッジ NASDAQ100」(ここでは、「大和レバナス」と呼称します)のチャートについては、大和レバナスの詳細ページから容易に確認することが出来ます。

ファンド設定来の、

- 日次チャート

- 週次チャート

- 月次チャート

を確認できるのはもちろんのこと、期間別の騰落率や、月次レポート、交付運用報告書等も閲覧することが可能です。

参考:

iFreeレバレッジ NASDAQ100|大和アセットマネジメント

「楽天レバナス」のチャート確認方法

楽天投信投資顧問が2021年11月に設定した、「楽天レバレッジNASDAQ-100」のチャートは、運用委託を行っている楽天投信投資顧問のHPから閲覧できます。

基準価額や純資産総額の推移をチャートで確認できるほか、設定来の基準価額データを、CSV形式でダウンロードすることも可能です。

※ただし、楽天レバナスの場合、初期設定からまだあまり期間が経過していないこともあり、チャート表示も、ごく短期間なものとなっています。

参考:

楽天レバレッジNASDAQ-100|楽天投信投資顧問

レバナスの「過去チャート」を確認したいときは

目下、大和アセットマネジメントや楽天投信投資顧問によって運用指図されている、「レバナス・ファンド」のチャートについては、上記の要領で閲覧・取得できますが、

- 先発組にあたる大和レバナスの場合でも、設定は2018年ですし、

- 後発の楽天レバナスに至っては、2021年11月に設定されたばかり、という関係上、

2018年よりも「前」の時期に関しては、「レバナス・ファンド」のチャートは存在しません。

このため、大和レバナスの設定よりも「以前」の、「ナスダック100指数に対して、2倍レバレッジで運用されるファンド」の値動きをチャートで確認したい場合は、同様の値動きをするETF等のチャートを別途取得し、参照する必要があります。

本記事においても、以下、同様の手法で入手した、「ナスダック100指数に対して2倍レバレッジで運用されるETF」の過去チャートを参照にしつつ、レバナス・ファンドの検証に活用しています。

チャート分析から見えてくる、レバナスの強さとは

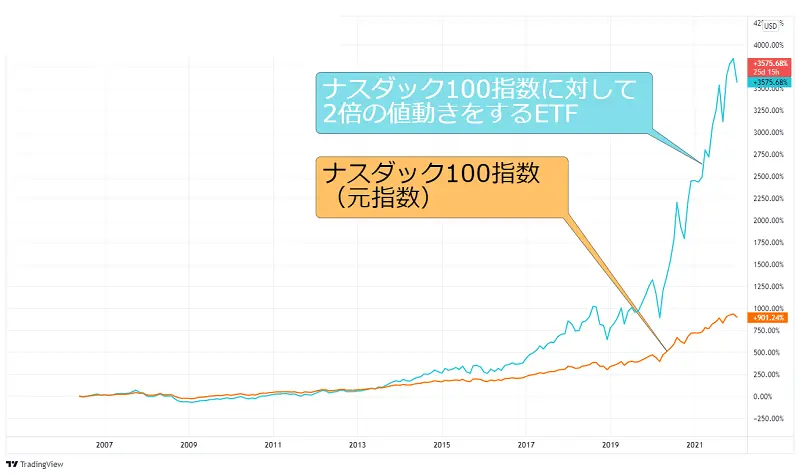

元指数であるナスダック100指数チャートと比較して、圧倒的な伸び率

上のチャートは、2007年頃を起点にして、

- ナスダック100指数に対して、2倍の値動きをするETFの値動きを、

- 元指数(ナスダック100指数)の動きと

比較したものです。

同期間で、ナスダック100指数そのものは、約9倍~10倍程度の成長を見せているのに対して、同指数に対して2倍レバレッジで運用されているファンドの価額は、約35倍以上にまで成長していることが分かります。

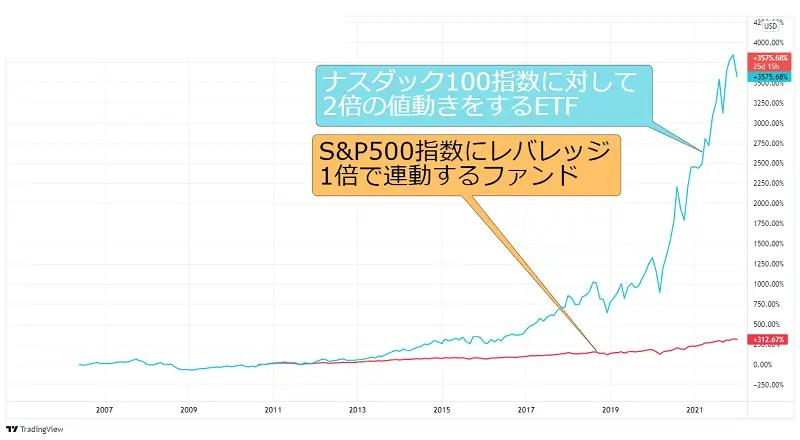

直近チャートでは、レバナス・ファンドの成長率は、S&P500指数連動ファンドの10倍?

画像引用元:

上のチャートは、今度は、

- ナスダック100指数に対して2倍レバレッジで運用されるファンドの値動きと、

- (インデックス投資家から抜群の知名度を誇る)S&P500指数に対して、レバレッジなしで連動するファンドの値動きを

簡易的に比較したものです。

米国株式を対象としたインデックス投資において「王道」とされている、S&P500指数に対し連動するファンドが、プラス300%強程度の成長を遂げている間に、レバナスと同様、ナスダック100指数に対して2倍レバレッジで運用されるファンドは、プラス3,500%以上という、驚異的な成長を遂げていることが分かります。

過去チャートから見えてくる、レバナスの弱点は

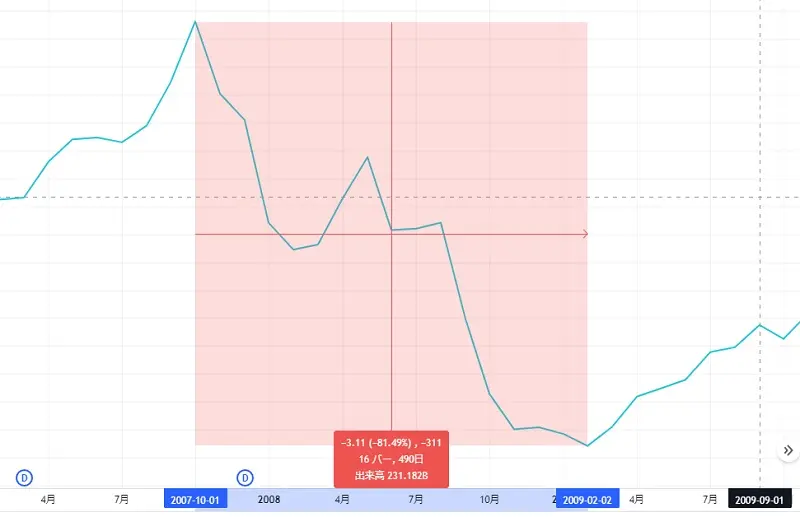

リーマン・ショック時には約8割の下落を記録

こちらのチャート画像は、ナスダック100指数に対して2倍の値動きをすることを目標に運用されているファンドの、リーマン・ショック前後の値動き、すなわち、2007年10月頃から、2009年2月頃にかけての値動きを表したものです。

上記の約500日の間に、レバナス・ファンドと同様の仕組みで運用されるファンドは、約8割、値を下げることとなりました。

同期間、元指数(ナスダック100指数)の値下がりは、約50パーセント程度ほどでしたから、その1.6倍程度、値を下げたこととなります。

2018年の世界同時株安や、2020年3月のコロナ・ショックでも、大幅な下落を記録

リーマン・ショックが終わってからも、近年に至るまでの間に、ナスダック100指数は、複数回の急落を経験しています。

その中でも、値下がり幅が大きかった下落シーンとしては、

- 2018年後半の、世界同時株安と、

- 2020年3月の、コロナ・ショック

が挙げられます。

それぞれの期間における、ナスダック100指数と、同指数に対して2倍レバレッジで運用されるファンドとの、値動きを比較すると、下記表のようになります。

| ナスダック100指数 | 同指数×2倍レバレッジ | |

| 世界同時株安(2018年) | -17% | -33% |

| コロナ・ショック(2020年) | -13% | -30% |

数値は概算

いずれの下落シーンにおいても、レバレッジ付きファンドの価額は、元指数の約2倍、ないしは、それ以上の幅で、大幅に下落していることが分かります。

レバナスは「やばい」のか-それでもレバナス投資をやってみるべき理由とは

レバナスが「やばい」と言われる4つの理由

昨今、ツイッター(Twitter)などのSNS界隈を中心に、特に若年投資家層に大変な人気を博している、「レバナス」は、

- 大和アセットマネジメントが運用委託する、「iFreeレバレッジ NASDAQ100」ファンド、ないしは、

- 楽天投信投資顧問が、2021年11月に設定した、「楽天レバレッジNASDAQ-100」ファンド(愛称:レバナス)を活用することで、

米国・ナスダック市場の上場銘柄のうち、時価総額が大きい、非金融系セクター企業をラインアップした、「ナスダック100指数」に対し、2倍レバレッジで投資することが出来る、というスキーム。

※「レバ」レッジをかけて、「ナス」ダック(100指数)に対して投資する、という意味で、「レバナス」、と呼ばれています。

楽天証券がまとめた、2021/12/01~2021/12/31の投資信託買付金額ランキングでは、「楽天レバレッジNASDAQ-100」が第5位、「iFreeレバレッジ NASDAQ100」が第6位に入る人気ぶりを見せており、日々、関心が高まりつつあります。

ただし、人気なものには対しては、常に一定の「アンチ」が出てくるのが、世の常。

そんな「アンチ・レバナス」な人たちが唱える、レバナス・ファンドに対するアンチテーゼには、主に下記4つのような論点が挙げられます。

①レバナスは、「ボックス相場の逓減リスク」がやばい

通常のインデックス・ファンド(レバレッジなし)の場合、仮に、投資対象指数が「ヨコヨコ」の値動きをしたとしても、指数が元の水準へと戻れば、利益も損失も発生しません。

これに対して、レバナスのようなレバレッジ型ファンドの場合、レバレッジ型特有の「逓減リスク」に対する注意が必要となります。

上の図は、元指数が、初日から5日目にかけて、

- プラス10パーセント

- マイナス9パーセント

- マイナス10パーセント

- プラス11パーセント

と推移した場合の、元指数と、それに対して2倍の値動きをするレバレッジ型ファンドの基準価額の推移を表したものです。

5日目の時点で、元指数は最初の数値に復帰していますが、これに対して、レバレッジ型ファンドの基準価額は、完全には戻り切れていません。

これが、レバレッジ型ファンド特有の「逓減効果」と言われる物であり、レバナスの場合も同じ弱点を持っています。

レバレッジがかかっている分、下落相場に対して弱い、というのは、誰でも最初から理解できることですが、仮に、値動きがほぼ皆無(少なくとも最終的には、元指数が始値に復帰する)なシチュエーションにおいても、レバレッジ型ファンドに限っては、基準価額を減らしてしまう恐れがある、という点は、ファンドの目論見書などをきちんと確認しない限り、気づけない恐れがあるため、要注意です。

②レバナスの「暴落リスク」がやばい

レバナスは、ナスダック100指数に対して、2倍の値動きをすることを目標に運用されている投資信託です。

このため、仮に、ナスダック100指数が急落した場合は、少なくともその2倍以上(負の複利効果により、実際には2倍を大きく上回る恐れがある)の下落幅を記録することとなります。

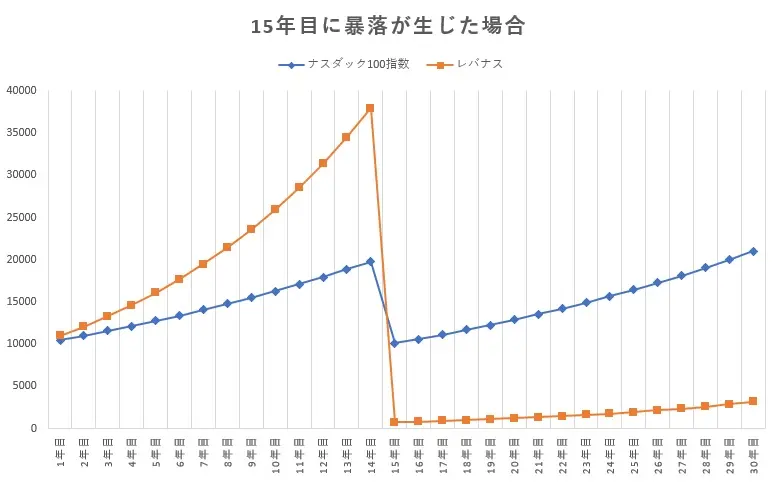

上のグラフは、

- ナスダック100指数が、運用開始1年目から、毎年5パーセントずつ成長し、

- その後、15年目に、指数が半値程度まで暴落、

- その後はまた15年間、着実に毎年5パーセントずつ成長した、

と仮定した場合の、ナスダック100指数、及びそれに対して2倍の値動きをするレバナス・ファンドの値動きを、簡易的に表したものです

暴落直前までの間に、ナスダック100指数が約2倍程度に成長する間、レバナス・ファンドの基準価額は、当初の3.7倍程度まで急成長します。

しかしながら、その後の暴落により、基準価額の9割程度が失われ、その後、15年間程度の運用を経ても尚、スタート時点の基準価額まで回復することが出来ていない、という試算結果となります。

レバレッジ型ファンドならではのメリットとして、元指数が順調に成長している間は、誰もが羨むほどの値上がりを(含み益として)享受できるのですが、その分、元指数が下落した時の下げ幅が大きく(基本的に、元指数が時間をかけて半値になれば、2倍レバレッジ・ファンドの基準価額は、ほぼゼロに近しいほどにまで下落します)、元本があまりにも減ってしまうだけに、その後、ハイ・レバレッジで回復期間に入ったとしても、十分に回復することが出来ない、という弱点が、レバナスを含むレバレッジ型ファンドには、あります。

③レバナスの「経費率」がやばい

「大和レバナス」すなわち、「iFreeレバレッジ NASDAQ100」ファンドの運用委託を行っている大和アセットマネジメントは、これ以外にも、同じナスダック100指数に対して連動する、「レバレッジなし」ファンド、いわゆる「フツナス」ファンドも運用委託しています(「ふつう」の「ナスダック100ファンド」というわけで、「フツナス」と呼ばれています)。

これに該当する、「iFreeNEXT NASDAQ100インデックス」ファンドの信託報酬等経費率は、2021年8月30日決算分の交付運用報告書においては、下記の通りとされています。

| 項目 | 比率 |

| 信託報酬 | 0.494% ※内訳としては、投信会社と販売会社が0.236%ずつ、受託会社が0.022%。 |

| 売買委託手数料 | 0.012% ※内訳としては、株式が0.007%、投資信託受益証券が0.005%。 |

| 有価証券取引税 | 0.001%(投資信託受益証券のみ) |

| その他費用 | 0.025% ※内訳としては、保管費用が0.020%、監査費用が0.006%。 |

| 合計(総経費率) | 0.532% |

引用元:大和アセットマネジメント

これに対して、レバナス、すなわち「iFreeレバレッジ NASDAQ100」ファンドの場合、2021年10月18日決算分として交付運用報告書にて公開されている経費率としては、下記の通りです。

| 項目 | 比率 |

| 信託報酬 | 0.987% ※内訳としては、投信会社と販売会社が0.477%ずつ、受託会社が0.033%。 |

| 売買委託手数料 | 0.019%(先物・オプションのみ) |

| 有価証券取引税 | なし |

| その他費用 | 0.156% ※内訳としては、監査費用が0.003%、外国証拠金利息等の費用が0.152%。 |

| 合計(総経費率) | 1.162% |

引用元:大和アセットマネジメント

このように、同じ大和アセットマネジメントが運用委託している、ナスダック100指数連動型ファンドでも、レバレッジをかけて運用されている、レバナス・ファンドは、いわゆる「フツナス」ファンドと比較し、総経費率が2倍以上、となっており、レバナスに対してネガティブな見解を述べる「アンチ・レバナス」投資家は、この点を問題視するケースも多くあります。

④レバナスは「つみたてNISA不可」だからやばい

レバレッジをかけるために、デリバティブ取引の一種である先物取引を行っているレバナス・ファンドは、「ヘッジ(=リスク軽減)目的以外に、デリバティブ取引を行ってはならない」という、金融庁の定めるつみたてNISA認定銘柄基準を満たしていない関係上、つみたてNISA対象銘柄として認可されておらず、このため、投資家においては、つみたてNISA口座で、レバナス・ファンドへと積立投資を行うことが、現状、出来ません。

現状、一般NISA(非課税投資枠120万円)であれば、レバナス・ファンドを買い付けることが出来ますが、2024年スタート予定の、いわゆる「新NISA」では、投資家保護の観点から、レバレッジ型ファンドを対象外とする構想が明らかにされている関係上、

- レバナス・ファンドを非課税口座で買い付けが出来るのは、2022年、及び2023年の2ターンのみ、

- そして、値上がり益非課税でレバナス・ファンドの運用が出来るのは、長くとも、その後それぞれ5年間のみ、

と見られています(=レバナス・ファンドは、一旦非課税口座で買い付けたとしても、その後、新NISA口座へは移行が出来ず、現行のNISA制度が終了次第、NISA口座から、課税口座への移管が必要となる見込みが濃厚)。

「インデックス投資=長期投資」そして「長期投資=つみたてNISA」という考え方が一般化している、旧来型のインデックス投資家の中には、この点を指摘し、レバナス・ファンドを否定するケースも多く見られます。

「やばい」ばかりではない、レバナスに投資すべき理由とは

レバナスなら、実績優秀なナスダック100指数に対し、2倍レバレッジで投資できる

レバナス・ファンドは、ナスダック100指数の構成銘柄を実質的な投資対象としていますが、その企業群の中には、日本人からも馴染みの深い、北米に拠点を置く、巨大IT企業が数多く含まれています。

主な企業例としては、下記のようなものがあります。

| 組み入れ企業名 | Industry(産業分類) | Market Cap(時価総額) |

| Apple Inc. | Computer Manufacturing | 3,078,591,463,800 |

| Microsoft Corporation | Computer Software: Prepackaged Software | 2,525,083,982,926 |

| Amazon.com, Inc. | Catalog/Specialty Distribution | 1,691,002,595,271 |

| Tesla, Inc. | Auto Manufacturing | 1,061,287,010,297 |

| Adobe Inc. | Computer Software: Prepackaged Software | 269,807,148,000 |

| Netflix, Inc. | Movies/Entertainment | 266,852,119,753 |

| PayPal Holdings, Inc. | Business Services | 221,568,331,836 |

引用元:nasdaq.com(2022/1/3引用)

アップルやアマゾン、テスラ、ネットフリックスなど、アメリカから遠く離れた日本に住む投資家でも(極論すれば、投資にタッチしたことが無いような人でも)知っている、超巨大企業が、数多く名を連ねていることが分かります。

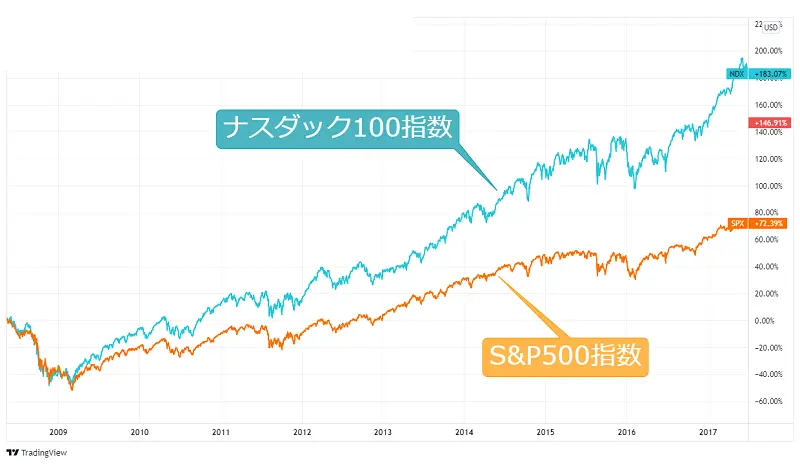

これらの企業の株価は、昨今のコロナ禍の中でも、むしろ、緊急事態宣言やロックダウンによる「巣ごもり需要」を追い風にするようにして急伸しており、直近10年程度の成長率は、日本のインデックス投資家から抜群の知名度を誇るS&P500指数よりも、ナスダック100指数のほうがはるかに高率です。

上のグラフは、2009年頃からの、

- ナスダック100指数と、

- S&P500指数の値動きを、

簡単に表現したものです。

日本のインデックス投資家の間では(どちらと言えば)S&P500指数のほうが知名度・人気が高いのですが、その成長度合いは、ナスダック100指数のほうがはるかに大きい、ということが分かります。

また、レバナスは、そんなナスダック100指数に対して「2倍の値動き」をすることを目指す投資信託です。

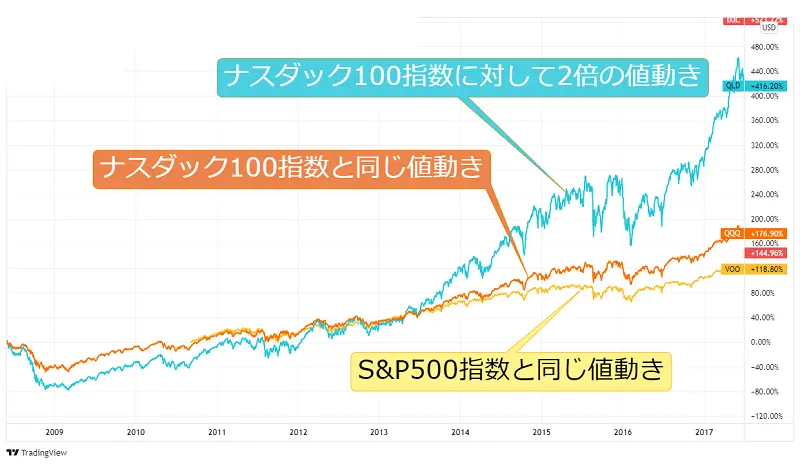

上の折れ線グラフは、2009年頃から、

- ナスダック100指数に対して2倍の値動きをする、レバレッジ型ETF

- ナスダック100指数と同じ値動きをする、「ノンレバ」タイプのETF

- S&P500指数と同じ値動き(レバレッジなし)をするETF

の3種を比べたものです。

当然、「どの時期を切り取るか」は重要なポイントですが、少なくとも、直近10年程度の値動きだけを見れば、ナスダック100指数に対して2倍の値動きをするレバレッジ型ファンドが、最も優秀(かつ、頭抜けている)であったことが良く分かります。

レバナスなら、短期トレードでも利益を狙える

個別の株式銘柄への投資と異なり、インデックス・ファンドを通じた多数銘柄への分散投資により、各々の銘柄ごとの値動きが互いに相殺され、結果的にボラティリティが小さくなる分、「短期投資で利益を出すことが難しい」というのは、長らく、インデックス投資の大きな弱点、とされてきました。

その点、レバナスの場合、レバレッジによって値動きが少なくとも2倍程度に増幅されていますから、たとえ、実際のトレード期間が短くとも、売買のタイミングさえ良ければ、(レバレッジなし、の通常ファンドを売買する場合と比較すれば)ある程度大きな利益を期待できる可能性が高まります。

また、同じ「レバレッジ付き」と言えども、FXやCFDの証拠金取引とは異なり、投資家としては、あくまでも、「指数に対して〇倍の値動きをすることを目標に運用されている投資信託」を、現金(キャッシュ)で買い付けているだけ、という立場ですから、仮に、(レバナス・ファンドの基準価額下落によって)含み損が生じたとしても、ファンドの運用委託会社等から追証(追加証拠金・追加保証金)の入金を求められることは有りません。

レバナスなら、100円程度からの少額投資も可

楽天投信投資顧問が運用委託する「楽天レバナス」も、大和アセットマネジメントの「iFreeレバレッジ NASDAQ100」ファンドも、いずれも、国内のネット系証券会社に口座を開設していれば自由に買い付けが出来る、ごく平易な投資信託です。

他の(レバレッジなしの)インデックス・ファンドと同様、自動積立投資の設定も出来ますし、

- 口数単位ではなく、

- 金額指定のでの買い付け、すなわち、

数百円程度の少額からの買い付けにも、勿論、対応しています。

購入にあたり、売買手数料は生じませんし(=ノーロード。ただし、有人型の証券会社の場合は、買付手数料が生じる可能性があります)、最終的にファンドを解約(=売却・換金)する際も、信託財産留保額の設定はありません。

レバナスと同じように、ナスダック100指数に対して2倍の値動きをするレバレッジ型商品としては、QLD(ProShares Ultra QQQ)などのETF(上場投資信託)がありますが、

- 楽天証券やSBI証券、マネックス証券などといった、日本人投資家に馴染みの深い証券会社・口座では、買付が出来ない

- (確定申告不要・源泉徴収ありの)特定口座での買い付けが出来ない(=投資家自身で確定申告・納税を要する)

- (ETFの特質として)金額指定での買い付けができず、あくまでも、株数単位での購入が必要

等と言った難点があります。

このため、特に投資初心者の方が、「ナスダック100指数に対してレバレッジを効かせた資産運用を行いたい」と考える場合、レバナスの活用は(他の手法と比較し)、ある程度、納得感・値ごろ感のある手法である、とも評価できます。

レバナスは今後、どうなるのか-今後レバナスへと投資する際の注意点も解説

今後レバナスに投資して行くメリット

昨今、個人投資家を中心に、高い関心・注目を集めている、レバナス。

そんなレバナスに対して、今後、積立投資や一括投資などで投資して行く場合、どのようなメリットが見込まれるのでしょうか。

今後、ナスダック100指数が順調に成長していけば、大きな含み益を期待できる

「レバナス」とは、「レバレッジをかけて、ナスダック100指数に対して投資する」こと。

日本では、基本的に、

- 大和アセットマネジメントが運用委託する、「iFreeレバレッジ NASDAQ100」(以下、大和レバナス)か、

- 楽天投信投資顧問が運用委託する、「楽天レバレッジNASDAQ-100」(以下、楽天レバナス)の、

いずれかの投資信託に対して投資することを指します。

大和レバナスも、楽天レバナスも、(信託報酬料率など、細かな違いはあるものの)双方、米国・ナスダック市場のインデックスのひとつである、「ナスダック100指数」に対して、2倍の値動きをするように設計されている投資信託です。

このため、仮に、今後、ナスダック100指数が大幅に上昇した場合、それに連動し、大きな含み益(キャピタル・ゲイン)を得ることが出来る可能性があります。

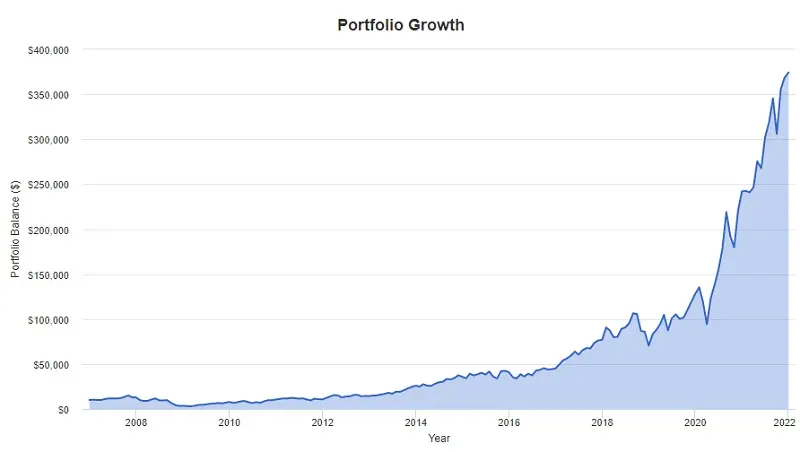

上の図は、2007年1月に、(レバナスと同様、)ナスダック100指数に対して2倍の値動きをするように設計されたETFに対して、1万ドルを一括投資し、その後、2021年末まで、保有を続けた場合の、資産評価額の推移を表現したものです。

2007年から2021年にかけて、ナスダック100指数は、複数の下落局面(リーマン・ショックや、2018年の世界同時株安、2020年のコロナ・ショックなど)を迎えましたが、長期的に見れば成長しており、2007年1月時点で投資した1万ドル(約100万円)は、その後、2021年末の時点では、37万ドル以上(日本円で3,700万円以上)にまで成長しています。

ナスダック100指数は(少なくとも長期的には)今後も成長する可能性がある

ナスダック100指数を構成しているのは、ナスダック市場に上場している約3,000社の中から、金融関連銘柄を除外した、時価総額上位100社です。

その具体的な内訳(上位)としては、下記のようになっています。

| 銘柄 | 産業分野 | ポートフォリオに占めるシェア(%) |

| アップル | IT(情報技術) | 11.678 |

| マイクロソフト | IT(情報技術) | 9.752 |

| アマゾン | 一般消費財 | 6.853 |

| メタ・プラットフォームズ(旧フェイスブック) | コミュニケーション・サービス | 4.875 |

| テスラ | 一般消費財 | 4.425 |

| エヌビディア | IT(情報技術) | 4.103 |

ナスダック100指数に対して連動した投資成果を目指すETFのポートフォリオから引用

上記した以外にも、検索サービス大手「Google」の親会社にあたる、アルファベット社や、シスコ・システムズ、動画ストリーミング・サービスで有名なネットフリックス、ペイパル、インテル社など、米国を代表する様々な企業群が、ナスダック100指数のポートフォリオに含まれています。

今後、ナスダック100指数が一時的に下落したとしても、投資口のまとめ買いの機会と出来る

| 基準価額(1万口あたり) | 1万円で買える口数 |

| 50,000円 | 2,000口 |

| 45,000円 | 2,222口 |

| 40,000円 | 2,500口 |

| 35,000円 | 2,857口 |

| 30,000円 | 3,333口 |

| 25,000円 | 4,000口 |

| 20,000円 | 5,000口 |

| 15,000円 | 6,667口 |

| 10,000円 | 10,000口 |

数値は仮定

上記の表は、

- ファンドの基準価額と、

- 1万円の追加投資で取得できる口数との、

関係を示したものです。

今後、ナスダック100指数の構成銘柄の株価下落等によって、レバナス・ファンドの基準価額が下落した場合、勿論、既にレバナスに投資している投資家の資産評価額は落ち込むこととなりますが、その反面、同じ追加投資資金で買い付け出来る、レバナス・ファンドの投資口数は、むしろ増大することが分かります。

一時的な基準価額に悩まされたとしても、その後、もしも、ナスダック100指数が回復し、上昇していった場合、基準価額が安い間に「仕込んでおいた」投資口が、大きなキャピタル・ゲインを生み出してくれる可能性があります。

参考:

レバナスのチャートから読み解く、レバナスの強み、そして弱点とは

今後の値動きによっては、短期運用でも、比較的大きなキャピタル・ゲインを得られる可能性がある

昨今、インデックス投資が大きな関心を集めていますが、そんなインデックス投資の弱点として指摘されているのが、「短期では大きな利益を得ることが難しい」という点。

実際問題として、インデックス投資の場合、個別の株式銘柄への投資と違い、「インデックス・ファンド」(=パッシブ・ファンド)を用いて、多数の株式銘柄へと分散投資を行う関係上、個別銘柄ごとの値動きは互いに相殺され、ポートフォリオ全体の値動きは、比較的小さなものとなるように設計されています。

このため、ボラティリティ(値動き)が小さく、「たとえ、指数が上昇したとしても、短期的に期待できるキャピタル・ゲインには、限度がある」という難点がありました。

その点、ナスダック100指数に対してレバレッジをかけた運用が為される、レバナス・ファンドを利用すれば、今後、ナスダック100指数が急伸した場合、たとえ、実際の投資信託保有期間(=投資期間)は短期であったとしても、(市場へのエントリー、及びエグジットのタイミングが良ければ)比較的大きなキャピタル・ゲインを得られる可能性があります。

レバナスに今後投資する場合の注意点

このように、今後レバナスに投資する場合、これからの値動きによっては、大きなメリット(主にキャピタル・ゲイン)を享受できる可能性があります。

しかしながら、その一方で、下記するようなデメリットに対しても、十分な留意が必要です。

今後、ナスダック100指数が急落した場合、レバナスの基準価額は(少なくとも一時的には)暴落する恐れがある

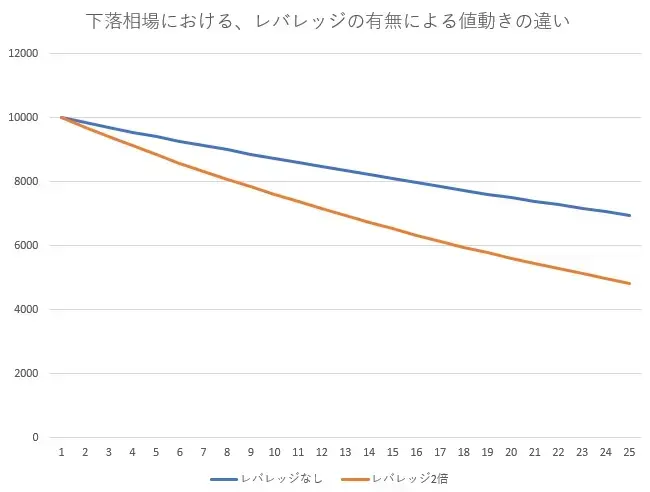

上の図は、元指数(インデックス)が、継続的な下落局面に入った場合の、

- 元指数に対してレバレッジ無で運用されるファンドの、基準価額と、

- 元指数に対してレバレッジ2倍で運用される投資信託の、基準価額の、

値動きの違いを、簡易的に表現したものです。

元指数(及び、元指数に対してレバレッジなしで運用されている投資信託の基準価額)が、約30%程度下落している間に、元指数に対して2倍レバレッジで運用されるファンドの基準価額は、半額以下にまで下落しています。

仮に今後、ナスダック100指数が急落するようなシーンがあれば、その間、同指数に対して2倍の値動きをするレバナス・ファンドの基準価額は、暴落する恐れがあります。

なお、過去に、ナスダック100指数は、複数の下落局面を経験していますが、その際のおおよその下落幅としては、下記の通りです。

| 主な下落期間 | 下落幅(概算) | |

| ドットコム・バブル崩壊 | 2000年4月頃~2002年10月頃 | 約82% |

| リーマン・ショック | 2007年末~2008年末 | 約54% |

| チャイナ・ショック | 2015年7月~8月 | 約19% |

| 欧州金融危機 | 2016年1月~2月 | 約17% |

| 世界同時株安 | 2018年10月~12月 | 約23% |

| コロナ・ショック | 2020年2月~3月 | 約29% |

数値は概算

理論上、仮に、ナスダック100指数が50パーセント下落した場合、レバナス・ファンドの基準価額は(少なくとも一時的には)、ほぼゼロ円となる危険があります。

参考:

「レバナス」の意味とは-レバナス・ファンドへの投資は「無意味」なのか

今後、さらに信託報酬等の安いファンドが登場したとしても、投資信託の乗り換えには、コストが生じる恐れがある

一般的なインデックス投資に用いられている、パッシブ・ファンドの場合、その信託報酬等コストは、概ね、年率換算で0.5パーセント未満、とされています。

例えば、レバナスと同様、ナスダック100指数に対して連動した投資成果の獲得を目指す、非上場投資信託(ただし、レバレッジなし)としては、

- 大和アセットマネジメントが運用委託する、iFreeNEXT NASDAQ100インデックス

- 三菱UFJ国際投信の、eMAXIS NASDAQ100インデックス

- 日興アセットマネジメントの、インデックスファンドNASDAQ100

などがありますが、いずれの投資信託の場合も、信託報酬料率は0.5パーセント未満(年率)です。

これに対して、レバナスの場合、

- 大和レバナスの場合で、0.99パーセント、

- 楽天レバナスの場合で、0.77パーセント、と、

やや割高な信託報酬設定が為されています。

そして、今後、既存のレバナス・ファンドと同様、ナスダック100指数に対して2倍レバレッジで運用されつつ、同時に、既存の投資信託よりも信託報酬等コストが安い新ファンドが登場したとしても、投資信託の乗り換えには、下記のようなコストが生じる可能性(※)があります。

- 含み益の確定による税金コスト:

投資信託の乗り換えを行うタイミングで、既に投資・保有しているレバナス・ファンドに含み益が生じている場合、乗り換えのために既存ファンドの解約・換金を行うと、含み益が実現し、その値上がり益に対し、所得税・住民税といった、税金コストが生じる恐れがあります(ただし、非課税口座でレバナスを保有・運用している場合は、その限りではありません)。 - 含み損の確定(損失確定):

逆に、既存のレバナス・ファンドに、含み損が生じていた場合、「含み損」として保有している限りにおいては、損失は確定しておらず、今後、ナスダック100指数が上昇すれば、含み損は解消し、含み益へと転じる可能性があります。

しかしながら、投資信託の乗り換えのため、既有の投資口を売却してしまえば、含み損が確定し、「実損」となってしまいます。

(※)なお、投資信託の解約に伴うコストとしては、「信託財産留保額」が有名ですが、「大和レバナス」も「楽天レバナス」も、信託財産留保額の設定はありません。

ナスダック100指数が、今後も(これまで同様の)高成長を持続できる保証はない

レバナス・ファンドが実質的な連動対象(ただし、2倍レバレッジ)とする、ナスダック100指数は、直近十数年間の間に、極めて高い成長率を見せてきました。

しかしながら、今後、ナスダック100指数の成長継続に対しては、下記のような逆風の存在が指摘されています。

- FRB(連邦準備制度理事会)の金融引き締め・利上げ:

FRBは昨今、コロナ・ショックの期間中も含めて継続されてきた、金融緩和政策を、段階的に終了していく方針を明確にしており、特に今後、2022年中には、金融引き締めを目的とした、複数回の利上げを行う公算が大きい、とされています。

仮に、想定通りに利上げが実施されれば、株式系の資産クラスから、債券系の資産クラスに対して、資金が流出していく可能性があり、ナスダック100指数を含めた株式相場・インデックスにとっては、逆風となります。 - IT企業に対する、各国の税制包囲網の構築:

ナスダック100指数のポートフォリオの大半(時価総額ベース)を占めるのはIT企業群ですが、昨今、そうした多国籍・グローバル型のIT企業に対する、世界各国の課税当局の包囲網が、徐々に強化されつつあります。

主要IT企業において、かつては当然のように活用されてきた、「法人向けの実効税率の低い国・地域に法人を設立し、その法人に対して、商標権や特許の利用料を支払うことで、高税率国での税支払いを軽減する」というスキームは、今後、通用しなくなる恐れがあります。 - IT企業のビジネスモデルへの批判:

昨今、主要IT企業の個人情報の取り扱い方や、そうした情報を売買するビジネスモデルの在り方に対して、規制当局や世論からの反感が強まりつつあります。

中には、実際に企業内部に勤めていた人物が、退職後、元勤務先であるIT企業の内幕を暴露・告発するようなケースもあり、企業CEOが釈明に追われる、等といった事態も生じています。

ナスダック100指数の構成銘柄・企業群が、今後、こうした逆風をはねのけ、これまで同様の高成長を維持・継続できるか、どうかは、未知数です。

今後、ナスダック100指数が「ボックス相場」入りした場合、逓減リスクが生じる恐れがある

元指数に対して、レバレッジなしで運用されている、通常型ファンド(パッシブ・ファンド)の場合、仮に、元指数が、一定の範囲内で値上がり・値下がりを繰り返し、横ばいしていく、いわゆる「ボックス相場」に入ったとしても、最終的に元指数が当初の値に戻れば、利益も、損失も生じません(より正確には、投資信託の保有期間中の信託報酬等コストの分だけ、損をすることになりますが、ここでは割愛します)。

これに対し、レバナスのような、いわゆる「レバレッジ型」ファンドの場合、元指数がボックス相場入りすると、基準価額が徐々に目減りしていってしまう、いわゆる「逓減リスク」に対して、配慮が必要となります。

上の図は、元指数が「値上がり→値下がり→値下がり→値上がり」と推移して、結局元の値に復帰した場合の、

- レバレッジ無の通常型ファンドと、

- 元指数に対して2倍レバレッジで運用されるファンドとの、

基準価額の値動きの違いを表現したものです。

運用最終日の時点で、「レバレッジなし」ファンドの基準価額は、スタート時点の値(1万円)へと復帰するのに対して、「2倍レバレッジ」ファンドの基準価額は、同日時点で、9,600円程度までしか回復できていません。

これが、レバレッジ型ファンド特有の「逓減効果」と呼ばれるものであり、仮に、今後、ナスダック100指数が、同様の「ヨコヨコ相場」に入った場合、ナスダック100指数に対して2倍の値動きをするように調整・設計されているレバナス・ファンドにおいても、この「逓減効果」による基準価額下落が生じる恐れがあります。

今後、為替が「円安・ドル高」方向に推移しても、レバナスの場合、為替差益は得られない

通常のインデックス・ファンド(レバレッジ無)の場合、為替ヘッジが行われないケースが多く、

- 為替が、円高・ドル安方向へと推移した場合、為替差損が生じるリスクがあるものの、

- 逆に、為替が「円安・ドル高」方向へと推移すれば、為替差益を享受できることとなります。

しかしながら、「大和レバナス」や「楽天レバナス」といったレバナス・ファンドの場合、基準価額の値動きを、元指数(ナスダック100指数)の値動きと可能な限りシンクロさせるために、為替の値動きの影響を排除すべく、為替ヘッジが行われています。

このため、仮に、今後、為替が「円安・ドル高」方向へと推移したとしても、レバナス・ファンドに限っては、(他の、レバレッジ無のインデックス・ファンドとは異なり、)為替差益を享受できないこととなります。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、ロボアドバイザー、インデックス投資業界等の最新情報を提供する、投資・金融情報総合メディア。

その他、昨今、主に若年投資家の間で大きな関心を集めつつあるFIRE(Financial Independence, Retire Early)に関する最新情報を専門的に扱う、FIRE(早期リタイア)専門の検証チームや、不労所得に関する検証グループ、その他、不動産投資全般について検証を行うチーム等があります。

レバナス投資検証チームでは、昨今、投資家の間で大きな関心を集めている、ナスダック100指数へとレバレッジをかけて投資する、いわゆる「レバナス」に関して、その長所・短所を検証し、深く掘り下げた分析・情報を提供しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞