FIRE(経済的自立&早期退職)希望者必見の投資手法、今話題の「ソーシャルレンディング」とは

FIRE(経済的自立&アーリーリタイア)達成済の個人投資家Y.K氏。

2018年初旬から、分配金収入の獲得を目的に、ソーシャルレンディング投資への取り組みを開始。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性・首都圏在住。

まず、せっかちな方のために、

- 国内20社以上のソーシャルレンディング業者に分散投資し、

- 出資済ファンド数は累積70本以上、

- 累積投資額は400万円を突破、

そんな私が選ぶ、FIRE達成におすすめのソーシャルレンディング業者、ならびにクラウドファンディング業者を【9社】、先に公開しておきます。

※リンク先はそれぞれのソーシャルレンディング・クラウドファンディング業者の公式ページです。

- COZUCHI(旧:WARASHIBE)(公式)

東京都内・首都圏の不動産に対して、1口最低1万円から分散投資可能。運営会社による共同・劣後出資により、投資家の優先出資元本を保護する「優先劣後スキーム」採用済。予定利回り5パーセント~10パーセント前後の高利回りファンドが多く、FIRE達成前の資産形成期、及び、FIRE達成後の資産活用期、双方に利用できる。所定の手数料を支払えば、出資後の中途解約も出来る。 - バンカーズ(公式)

※2021年11月末まで、投資家登録&メルマガ登録で、楽天ポイント1,000ポイント、もしくはAmazonギフト券1,000円分プレゼントキャンペーン開催中

2020年12月に初号ファンドを公開。経営陣には、三菱UFJ銀行(現)の代表取締役専務を務めた長田氏や、元・楽天インベストメント株式会社代表取締役の澁谷氏など、金融・投資業界大手のトップマネジメント経験者が並ぶ。 - クラウドクレジット

(公式)

(公式)

ヨーロッパ諸国やアメリカなど、様々な国外向け案件(ファンド)へと投資できる。伊藤忠商事や第一生命などが出資。 - クラウドバンク(公式)

累計応募総額は、1,540億円強(2021年10月時点)。融資元本回収率100パーセント(=貸し倒れなし)。実績平均利回り6.80パーセント。 - CRE Funding(公式)

マスターリース稼働率98.6パーセント、物流施設・商業施設管理面積約470万平方メートルの実績を有するCREグループ(東証一部上場)の物流施設ファンドへと、1口1万円から投資可。 - FUNDINNO(ファンディーノ)(公式)

日本初の株式投資型クラウドファンディング。未上場ベンチャー企業に対し小口オンライン投資が出来る。 - SAMURAI(公式)

証券会社が直接運営。国内保証事業大手「株式会社日本保証」の連帯保証付きファンドなど提供。 - Funds(公式)

日本国内の上場企業へと融資するファンドに、最低1円から投資可。 - OwnersBook(公式)

東証マザーズ上場企業(監査法人は、国内4大監査法人のひとつ、トーマツ)の100パーセント子会社が運営。全てのソーシャルレンディング案件が、国内不動産担保付き。

上述致しました通り、私はこれまで、20社以上のソーシャルレンディング業者(融資型クラウドファンディング業者)を使用し、

- FIRE達成前の資産運用、及び、

- FIRE達成後の、分配金収入の確保ルート

に活かしてきましたが、

そんな私が、本日の時点で、ある程度の自信・確信をもっておすすめ出来るソーシャルレンディング業者、ならびに、クラウドファンディング業者は、実際、上記した9社だけです。

個人的には、上記の9社以外については、私個人として、これ以上追加投資を行う考えはありません。

※他のソーシャルレンディング会社やクラウドファンディング・サービス運営会社を悪く言うつもりは毛頭ありませんが、各社の近況や、業界趨勢等を鑑みる限り、

私個人としては、上記9社以外のソーシャルレンディング・クラウドファンディング会社を、ひと様におすすめすることは、良心に照らし、正直、出来かねます。

「OK!それでは、その9社から始めるわ!」

という方は、ひとまず、上記9社でソーシャルレンディング・クラウドファンディング投資をスタートし、FIRE達成の一助として頂ければいいと思いますし、

「なんでこの9社がおすすめなんだろう?」と、詳しくお知りになりたい方は、

下記の本記事をご覧になって頂ければ、と思います。

目次

FIRE(経済的自立の確立、早期退職の実現)とは

近年、特に若年会社員の間で関心が高まりつつある「FIRE」は、「Financial Independence(=経済的自立),Retire Early(アーリーリタイア)」の頭文字をとった造語。

出来るだけ早期のうちに、貯蓄や資産運用によって、会社からの経済的な自立を果たし、会社からの給料が無くとも、日々の生活を成り立たせることが出来るだけの、経済的な基盤を手にしたうえで、会社からの早期退職(=アーリーリタイア)達成を目指す、というライフスタイルの事を指します。

数年前にアメリカで端を発したムーブメントで、昨今、幅広い年代層・社会層から、大きな注目を集めています。

FIRE達成の具体的なメリットとは

①自分の人生に関する「自由」を手に入れることが出来る

※画像はイメージです。

FIREを達成し、会社に頼らずに生計を立てていく基盤が確立できれば、当然、会社に対して経済的に依存する必要がなくなり、いわゆる「社畜」生活から脱却することが可能となります。

経済的な必要に迫られて、本来やりたくもないような仕事をする必要も、なくなります。

毎朝何時に起きて、どのように日中の時間を過ごし、いつ、どこで誰と食事をとるのか、といった点も、人それぞれ、自由に決めることが出来、自分自身の時間を、自分の好きなようなコントロールすることが出来るようになります(=時間の自由の確保)。

また、「通勤」という制約が無くなる以上、「どこに住むのか」に関しても自由が手に入ることとなります。

現に、FIRE達成者の中には、かねてより憧れていた海外生活に踏み切ったり(むしろ、日本よりも物価水準の安い国へ移住すると、生活コストが安くなる、というメリットもあります)、敢えて定住の地は持たず、キャンピングカーや、居住用のボートを生活拠点とし、文字通り「旅をしながら暮らす」生活を満喫している人もいます(=場所の自由の確保)。

②自分が「本当にやりたいこと」に集中できる

本当はやりたくないのに、給料のため、すなわち、経済的な事情のために、やむなく取り組まざるを得ない仕事のことを、「ライス・ワーク」(=Rice Work)と呼びます。

自分が心から求めている仕事ではなく、あくまでも、食べるため(=Rice)の仕事、という意味です。

これに対し、自身の幼少期からの体験や、価値観、信条などに基づき、「私は、この仕事がやりたい」と感じて取り組む仕事のことを「ライフワーク」(Life Work)と呼びます。

自分自身の人生を通じて、コンスタントに取り組んでいきたいミッション・仕事のことを指します。

FIREを達成することが出来れば、もはやその人は、経済的な理由で仕事に取り組む必要はなくなります。

稼ぐため、はたまた、食べるため、ではなく、あくまでも、その仕事にやりがいを、社会的な意義を感じるから、という理由で、何らかのミッション・仕事に携わることが出来ます。

すなわち、「ライスワーク」から脱却し、「ライフワーク」に専念することが出来るようになります。

③FIRE達成を目指す中で、様々なノウハウを蓄積することが出来る

詳しくは後述致しますが、FIREを達成するまでの間には、

- まず、自分自身が今後、どの程度の退職金、及び年金を受給することが出来、かつ、老後の生活をつつがなく送るためには、どの程度の資金が必要となるのか、を正確に計算・把握したうえで、

- 現在の本業で、より多く稼ぐことが出来る方法を模索し、

- 必要に応じて、転職活動や副業にも、積極的に取り組み、

- 日々の生活においては、FIREに必要な元本を確保するために、懸命に節約に取り組み、

- FIRE達成を少しでも早めるため、投資によって、資産を増大させることにもチャレンジし、

- FIRE達成後も、長期的な節約生活、及び投資を継続する、

というプロセスが必要となります。

このプロセスを一つずつ実行していく過程で、人は、多くの事を学ぶこととなります。

自分が老後に受け取ることになると思われる年金受給額を計算するためには、「ねんきんネット」の活用や、国の年金制度・社会保障制度に対する理解が不可欠となります。

自分の受け取り予定年金と比較して、自分のライフ・コストが過大でないか、を計算するにあたっては、日々の生活支出について、根本的な見直しを迫られることもありましょう。

現職における昇給、及び、転職によって自身の時間当たり単価を高めていくプロセスにおいては、資格取得なども織り交ぜながら、いかにして、自分自身の人的資本(勤め人としての市場価値)を高めていくか、について、真剣な試行錯誤が必要となります。

これまで取り組んだことのない副業にチャレンジする場合、新たなスキルの獲得が必要となるケースもあります。

また、FIREを目指す過程で蓄積した、節約生活に関するノウハウ・スキルは、FIRE達成後も、継続的に必要とされるものです。

さらに、FIRE達成を早めるため、及び、FIRE達成後の生活を、配当金や分配金で支えいてくための「投資ノウハウ」は、国の年金制度の不備などが指摘される昨今の世において、FIREを目指す人のみならず、全ての国民において、必要とされるスキルでもあります。

こうした様々な知見・ノウハウを、FIREを目指す過程で自然と身に着けることが出来る、という点もまた、FIREを目指すメリットのひとつと言われています。

FIREを目指す過程で把握すべきデメリット

①FIREを目指す過程、及びFIRE達成後に、節約生活が必要となる

※画像はイメージです。

FIREを達成するにあたっては、会社からの給与に頼らずとも、毎月の生活を成立させていくための、必要資金元本の蓄積が必要となります。

すなわち、FIREの達成を早め、かつ、より確実にFIREを達成できるようにするためには、「毎年・毎月・毎日の生活にかかるコストを、出来るだけ節約する」ことが必要となります。

毎月の生活コスト水準が低くなればなるほど、

- 毎月の給与のうち、貯蓄・投資に回すことが出来る資金量が増えるため、FIRE達成が早まりますし、

- そもそもの「毎月の生活コスト」が小さくなるため、FIRE達成のために蓄積しなければならない元本が小さくなり、FIRE達成がより現実的なものとなるため

です。

FIREを目指す過程における節約生活には、ある程度、耐えられるものです。そこには、「FIRE達成」という、明確な目標があるからです。

しかしながら、いざFIREを達成した後も、その後数十年間に渡り、同じような(場合によっては、より厳しい)節約生活を継続する必要がある、という点に、辟易としてしまう人が少なくない、というのもまた、事実です。

特に、既に結婚し、子供もいるような家庭である場合、夫(ないしは、妻)が、ひとりでFIRE達成に夢中になったとしても、ほかの家族の同意・協力が得られなければ、孤独な戦いを強いられるばかりか、結果的に、家族の間の信頼関係に、大きなひび割れを生んでしまうリスクもあります。

②年功序列の残る日本では、そもそも、早期退職は不利な選択肢

能力主義が標榜されつつも、今の日本では、まだまだ、年功序列意識が色濃く残っています。

例えば、給料と年齢との間には、現状でも尚、極めて強い相関関係があります。基本的に、「(その会社に新卒から入社した場合)勤務歴が長ければ長いほど、自然と、給料が高くなる」という傾向があるため、です。

このため、FIRE達成を目指し、会社からのアーリーリタイアを決行してしまうと、「同じ会社に勤めたとして、給料が自然と高くなる時期」、すなわち、「もっとも美味しい時期」(ほとんどの会社において、中年期以降)を、みすみす、取り逃してしまうこととなります。

また、退職金制度の整備された会社の場合、基本的に、定年退職まで目いっぱい勤務した従業員に対して、満額の退職金が支給されます。

勤続年数の短い社員、すなわち、早期退職した社員に関しては、その分、退職金が減額されてしまうこととなります。

さらに、FIRE達成によって会社から早期退職すると、厚生年金の加入期間が短くなり、国の2階建ての年金制度のうち、いわゆる「2階部分」相当額が小さくなり、将来的な受け取り年金額が、大きく目減りしてしまうこととなります。

このように、「新卒入社→定年退職」が一般的、とされる日本社会においては、そこからのはみ出し者である「早期退職者」(=FIRE実践者)に対しては、色々と不利な部分が少なくありません。

③FIRE達成後は、インフレに対する耐性が弱まる

会社からの給与は、基本的に、物価に対して連動する傾向が強くあります。

仮に、日本国でインフレが進行した場合、会社から支給される給与もまた、物価水準に応じて向上する傾向が強い、と言えます。

しかしながら、FIREを達成してしまうと、その後、物価水準と連動した、いわゆる「給与」は、当然、受け取れなくなります。

また、同じくインフレに対して一定の耐性があると言われる「公的年金」も、FIRE達成者にとっては、即座にあてに出来るものではありません。

たとえば40歳でFIREを達成した人の場合、その後、年金受給を開始するまで、20年間以上もの長きに渡り、自己資金で生活費を確保する必要があるため、です。

仮に、FIRE達成後の資産運用によって、資産評価額を少しずつ伸ばした、としても、資産残高の向上率が、インフレ率を下回ってしまえば、実質的な経済力(=購買力)は、相対的に低下してしまうこととなります。

FIRE達成までの具体的な手順とは

人がFIREを達成するまでには、大きく分けて、

- 計算・把握すること

- 稼ぐこと

- 貯めること

- 殖やすこと

の、4つのフェーズがある、と言われています。

①FIRE達成の難度や可能性を、「計算し、把握する」こと

※画像はイメージです。

FIRE達成に向けては、

- 自分自身、及び家族の毎月の生活費は、どの程度のなのか。更なる節約は、どの程度までは可能なのか。FIRE達成後は、月々の生活費は、どのように変化する見込みなのか。

- 自分、及び配偶者は、将来のいつ頃の時期から、どの程度の金額の公的年金を受け取る見込みなのか。繰り上げ受給とすることは出来るのか。繰り上げ受給とする場合、どの程度まで、年間の年金受取額は向上するのか。

- 現在の勤務先では、定年退職時の受け取り退職金は、どの程度となりそうなのか。仮に早期退職した場合、退職金はどの程度まで減額されてしまうのか。

- FIRE達成後の資産運用においては、年率換算で、概ね、どの程度の利回りを期待すること出来るのか。特に、インフレ率控除後のリターンは、どの程度となりそうか。

- FIRE達成後の生活を、資産運用による配当金・分配金、ないしは値上がり益で賄うことは可能か。可能な場合、どの程度の資産運用元本が必要なのか。

といった点について、事前にシミュレーション・計算することが必要となります。

特に、「FIRE達成のためには、いくら貯めれば良いのか」という点に関するシミュレーションを、ないがしろにしてしまうと、FIRE達成後の生活に、大きな支障をきたしてしまうリスクがあります。

基本的に、FIRE達成後、数年以上が経過してから、「やはり、資金量が足りないため、再就職したい」と考えたとしても、なかなか、従前と同程度の雇用条件で再就職することは、困難であるため、です。

②FIRE達成のために「稼ぐ」ということ

FIRE達成のためには、まず、FIRE後の生活を支える、資産運用の「元本」を、しっかりと蓄積することが必要となります。

- まずは、現職の昇給制度などを、社内規定等で確認し、どのようなステップを踏めば、どの程度の昇給が見込めるのか、を把握することが必要です。昇給のために資格取得が必要であれば、勤務先に、資格取得の補助金制度等がないか、確認します。

- 現状の勤務先では、十分な昇給・昇格が得られない、と判断された場合は、転職活動を検討することが必要です。転職によって、自分の「1時間当たりの単価」を向上することが出来れば、FIRE達成は自ずと早まります。

- 昇給や転職を活用した「本業」での稼ぎのほかにも、自身のスキルや空き時間を活かした「副業」にも、積極的に取り組む必要があります。昨今では、クラウドワークスやランサーズ、等といったクラウドソーシング・サービスを活用すれば、自宅で帰宅後に出来る簡単な副業を見つけやすくなっています。

なお、副業にチャレンジする場合、本業の副業規定等に抵触しないか、及び、副業への取り組みによって、却って本業へとの取り組みに支障をきたすようなことがないか、といった点について、十分な注意が必要です。

③FIRE達成まで「節約し、貯める」努力

単に、FIREまでの必要額を計算し、お金を稼ぐだけでは、FIRE達成はなかなか見えてきません。

FIRE達成を現実的なものとするためには、稼いだお金のうち、出来るだけ多くの割合を貯めて(=収入に対する、貯蓄率を高めて)、その後の投資・運用のための元本を、出来るだけ早く蓄積する必要があります。

この「節約・貯蓄」フェーズにおいては、

- マネーフォワード、zaimなどに代表されるような家計簿アプリを積極的に活用し、家計の管理を徹底する

- さほど視聴していないストリーミング・サービスの解約など、サブスクリプション・サービスの見直しを行う

- 日々の買い物には、現金と違ってポイントが付与される(=実質的な割引となる)クレジットカードを積極的利用する

などといった施策が必要となります。

また、熱心なFIRE実践者の中には、生活コストのうち大きなシェアを占める「住居費」を節約すべく、実家への仮住まいを決断したり、地方移住、はたまた、海外移住を決行する人々も多くいます。

④FIRE達成のために、資産を運用して「殖やす」

FIRE達成にあたっては、「稼いだお金」と「使ったお金」の間の差額に相当する資金を、そのまま預貯金として保有するだけではなく、積極的に資産運用に回して「殖やす」努力が必要となります。

基本的には、

- FIRE達成までの「資産形成期」においては、分配金や配当金、値上がり益などは、現金として受け取ることはせず、積極的に再投資することによって、「複利効果」の最大化を目指す

- FIRE達成後は、高配当株式からの配当金や、投資信託、ソーシャルレンディングなどからの分配金を、生活費に充てることによって、資産全体の取り崩しを防ぐ

といった仕組みが用いられます。

FIRE挑戦者が注目する「ソーシャルレンディング」とは

FIREに向けた資産運用に取り組む個人投資家の多くが、主に分配金収入を得るための投資手法として積極的に活用しているのが、数年前から国内で裾野を広げつつある「ソーシャルレンディング」と呼ばれる投資手法です。

ソーシャルレンディング投資の仕組み

ソーシャルレンディングの仕組みを端的に表現すると、下記のようになります。

- ソーシャルレンディング事業者(貸金業の登録と、金融商品取引業の登録を併せ持つ金融事業者)の募集するファンドに対して、1万円~数万円程度の少額から、オンラインで出資を行う。

- ソーシャルレンディング事業者は、投資家から集めた資金を、外部の資金需要者(借り手企業)に対して融資する。

- 借り手企業は、ソーシャルレンディング事業者に対して、利息、及び元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息を元手に、投資家への利益分配を行う。

- 最終的に、ソーシャルレンディング事業者は、借り手企業から元本を回収し、投資家への元本償還を行う。

ソーシャルレンディング投資のメリット

FIREを目指す個人投資家がソーシャルレンディングに投資する場合、主に下記のようなメリットがあります。

①高利回りの分配金を期待することが出来る

ソーシャルレンディング投資の場合、貸金業法の規制の関係で、本来はタッチすることが出来ない、貸金業者の融資プロジェクトに対して、「ファンドへの匿名組合出資」という形態を介することによって、相乗り投資を行うことが出来る、というメリットがあります。

このため、ソーシャルレンディング・ファンドの期待利回りは、年率換算で5パーセント前後~10パーセント前後と、極めて高利回りとなっています(※)。

更に、日本の利息制限法の適用が除外される海外案件を取り扱う事業者の場合は、更に高い期待利回りを提示しているケースもあります。

また、投資家向けの分配方針として、毎月分配型を採用しているソーシャルレンディング事業者も存在するため、

- FIRE達成に向けた、資産形成期間のみならず、

- FIRE達成後の、資産「活用」期間中においても、効果的に利用することが出来る、

というメリットもあります。

(※)あくまでも「期待」「想定」利回りであり、分配が約束されたものではない、という点には、十分に注意する必要があります。

②数万円程度の少額から、各ファンドに出資できる

国内の主たるソーシャルレンディング事業者の大半は、各ファンドへの最低投資額を、1円~1万円程度の少額に設定しています。

FIRE達成に向けた資産形成過程の投資家でも、比較的気軽に取り組みやすい、というメリットがあるほか、

- まとまった投資資金が確保できてから、投資をスタートする、のではなく、

- ごく小額のうちから、コンスタントに投資を始めておく、ことによって、

中長期的に見た際の、複利効果を最大化しやすい、というメリットも指摘されています。

③出資手続きはオンラインで完結する

ソーシャルレンディング投資の場合、

- ソーシャルレンディング事業者への投資家登録から、

- 出資する具体的なファンド選び、

- 個別のファンドへの出資申込、に至るまで、

投資に纏わる、ほぼすべての手続きが、インターネット経由で完結できるため、

「本業が忙しく、平日、有人窓口まで出向く時間が取れない」という人にとっても、運用開始のハードルが低い、という特徴があります。

また、複数のソーシャルレンディング事業者が、家計簿管理アプリ大手「マネーフォワード」の自動連係サービスに対応しているため、その他の投資商品や、現預金等の無リスク資産と合わせた、一元管理がしやすい、という利点もあります。

④実際のファンド業務は、ソーシャルレンディング事業者に一任できる

ソーシャルレンディング投資において、実際の貸し付け関連業務(借り手企業への融資や、その回収等)は、全て、貸金業の登録を受けた、ソーシャルレンディング事業者が行います(※)。

投資家が自身が行う作業は特にありませんから、各投資家においては、一旦ファンドへと出資を済ませた後は、自分の本業に集中することが出来る(=ほったらかし投資が出来る)、というメリットがあります。

また、「ファンド運営はソーシャルレンディング事業者が行う」という特質上、

- ソーシャルレンディング投資は初めて、という、初心者投資家の場合でも、

- 同一ファンドに対して出資している限り、「ソーシャルレンディング投資歴10年」というベテラン投資家と比較しても、全く同じリターンを期待できる、

という特性もあります。

(※)むしろ、貸金業の登録を受けていない個人・法人が、借り手企業への融資業務や、その回収業務に関与・従事することは、貸金業法で禁止されています。

⑤「値動き」という概念がない

ソーシャルレンディング事業者のファンドに対して出資すると、投資家は、そのファンドの「出資持分」を保有することとなります。

そして、ソーシャルレンディング・ファンドへの出資持分については、専門の取引市場が存在しません。

市場が存在しない以上、需給のバランスの変化に応じた、値上がり・値下がりといった「値動き」が存在しないため、

- 個別銘柄への株式投資や、

- 市場の「平均値」に対して投資する、インデックス投資等と違い、

日々の値動きに、一喜一憂する必要が無くなる、というメリットがあります。

⑥プライベート・カンパニーを用いた「法人口座」取引も出来る

ソーシャルレンディング事業者の多くが、個人名義での投資家登録のみならず、法人名義での口座開設も受け付けています。

このため、プライベート・カンパニーや、自身が株主・代表者である法人等を利用して、FIREのための資産運用を行っている投資家でも、ソーシャルレンディング投資に法人名義で取り組むことが可能です。

※なお、後述するように、ソーシャルレンディングの場合、分配金が総合課税の対象となる関係で、特に給与所得等の大きい人(=法人の実効税率よりも、所得税+住民税の合計値が大きい人)は、個人名義ではなく、法人名義で投資を行ったほうが、有利となる場合があります。

⑦上場企業向けの融資ファンドや、不動産担保付きのローンファンドもある

ソーシャルレンディング事業者の募集ファンドの中には、

- 国内証券市場の上場企業に対して、融資を行うファンドや、

- 借り手企業への融資にあたり、借り手企業の保有する資産に対して、担保権を設定するファンドも、

多数、存在します。

担保権の設定例としては、借り手企業の保有不動産に対して、担保権(第一順位抵当権、ないしは、第二順位抵当権)を設定するケースや、借り手企業の保有する債権(売掛債権や、貸付債権など)に対して、質権を設定するケース等があります。

また、借り手企業の返済債務について、別の第三者(借り手企業の代表者個人や、外部の保証事業者など)が、連帯保証を行う、等とするファンドもあります。

物的担保、ないしは、人的担保(=連帯保証)が設定されたファンドの場合、万が一、借り手が返済遅延を起こした場合においても、ソーシャルレンディング事業者による貸付債権回収が(無担保・無保証型と比較すれば)容易となる、というメリットがあります。

FIRE希望者も要注意|ソーシャルレンディングのデメリットは

①貸し倒れに伴う元本割れのリスクがある

ソーシャルレンディング投資において、ソーシャルレンディング事業者は、自身の借り手企業から回収した利息・元金を元手に、投資家への利益分配、及び、最終的な元本償還を行います。

このため、仮に、借り手企業が、ソーシャルレンディング事業者への元利金返済を遅延させた場合、ソーシャルレンディング事業者は、予定通りに投資家向けに分配・元本償還を行うことが、不可能となります。

万が一、ソーシャルレンディング事業者が保有する貸付債権が、デフォルト(=貸し倒れ)となった場合、ソーシャルレンディング事業者は、投資家への元本償還原資を十分に確保することが出来ず、結果的に、投資家の出資元本が、大幅に毀損してしまうリスクがあります。

最悪の場合は、出資した元本全額が、毀損してしまう可能性もあります。

ソーシャルレンディングの場合、その構造的な問題点として、「銀行から資金融資を受けることが出来ない企業が、(より高い利息を支払って)ソーシャルレンディング事業者から融資を受ける」という構図の存在が指摘されています。

融資先の属性(=借り手としての信用力等)が悪い場合、当然のことながら、貸し倒れリスクも高まることとなります。

ソーシャルレンディング・ファンドの中には、無担保・無保証型の案件も存在するほか、不動産クラウドファンディングでは一般的な、優先劣後スキームも不採用とされていることが通常です。

更に、海外案件に出資する場合、為替差損によって、出資したファンドの損益が、マイナスとなるケースもあります。

②自動積立投資機能が無く、分配金の再投資も手動で

FIREを目指す個人投資家の中には、楽天証券やSBI証券等といった証券口座を利用して、インデックス投資等に取り組むユーザーも多くいます。

この場合、投資信託を毎月自動的に買い足す「自動積立投資機能」が提供されていることが一般的であるほか、投資信託からの分配金についても、自動的に再投資する機能が提供されているケースも良くあります。

しかしながら、ソーシャルレンディング投資の場合、こうした機能は提供されていません。

ソーシャルレンディング事業者から分配金を受け取ったとしても、複利効果を最大化するためには、その分配金を、投資家自身が、別のファンドに対して手動で再投資する必要があり、手間暇がかかります。

③iDeCo口座やNISA口座を利用した投資ができない

FIRE達成に向けた資産運用においては、iDeCo口座や、つみたてNISA口座等を積極的に活用し、いかに、「課税による、複利効果の低減を避けるか」が、大きなポイントとされています。

たとえば、つみたてNISA口座の場合、最長で20年間、投資信託からの分配金や値上がり益を、非課税と出来るメリットがありますし、iDeCo口座の場合であれば、毎月の掛け金を、全額、所得控除できる(=確実に節税に繋がる)、という利点があります。

しかしながら、ソーシャルレンディングの場合、iDeCo口座やNISA口座を利用した取引は、そもそも行うことが出来ません。

確定申告不要の特定口座を利用することも出来ないほか、申告分離課税の活用も認められていないため、高所得者の場合は、税引き後の利回りが僅少となる可能性もあります。

④出資後の中途解約が出来ず、流動性が低い

ソーシャルレンディングの場合、一旦、特定のファンドに対して出資を行うと、その後、ファンドが最終的な償還を迎えるまでの間、出資の中途解約は、原則として、出来ません。

また、前述の通り、ソーシャルレンディング・ファンドへの出資持分については、専門の「取引市場」が整備されていませんから、自身の出資持分を、別の第三者に対して売却しようにも、容易ではありません。

こうした「流動性の低さ」は、ソーシャルレンディング投資の大きな弱点の一つと言われています。

⑤運営会社の倒産リスクから隔離されていない

ソーシャルレンディングの場合、投資家とソーシャルレンディング事業者との間の契約形態としては「匿名組合」が採用されることが一般的です。

そして、匿名組合の特性として、組合員(=投資家)の出資した財産は、以後、匿名組合の営業者(=ソーシャルレンディング事業者)のものとして取り扱われる、というポイントがあります。

このため、ソーシャルレンディング事業者が外部の借り手企業に対して保有する貸付債権についても、

- 全投資家の「共有財産」ではなく、

- あくまでも、ソーシャルレンディング事業者が独占的に保有する財産として、

取り扱われることとなります。

仮に、ソーシャルレンディング事業者自身が経営破綻し、破産手続きへと移行した場合、ソーシャルレンディング事業者が保有する貸付債権についても、事業者の破産財団に組み入れられ、以後、一連の破産手続きの中で、換価・処分されてしまうこととなります。

【2021年10月最新版】FIRE達成希望者におすすめの、ソーシャルレンディング・クラウドファンディング事業者とは

私はこれまで、日本国内20社以上のソーシャルレンディング業者に、資金を分散投資してきました。

その中で、たくさんのソーシャルレンディング業者と付き合ってきたわけですが、

その経験を踏まえて、本当の意味でおすすめできるソーシャルレンディング業者、というのは、良くも悪くも、限られてしまうものです。

本記事においては、これまで多数のソーシャルレンディング会社に実際に口座開設をし、自己資金を用いて投資をしてきた私が考える、

FIRE達成希望者におすすめのソーシャルレンディング業者、そして、クラウドファンディング・サービサーを、9社だけ、ご紹介をさせて頂きます。

おすすめの不動産クラウドファンディング事業者【COZUCHI・コズチ】(旧:WARASHIBE・わらしべ)

最初にご紹介するのは、主に首都圏・東京都内の不動産を投資対象とするファンドに、1口最低1万円程度の少額から分散投資・出資を行える、不動産クラウドファンディング・サービス、COZUCHI(旧:WARASHIBE)です。

画像引用元:COZUCHI(コズチ)

1本の藁(わら)から物々交換を開始し、最終的には長者となった「わらしべ長者」からネーミングした、WARASHIBE(わらしべ)という旧サービス名のほうが、馴染みがある、という人もいるかもしれません。

サービス運営会社が選定した物件を、運営会社と共同所有(運営会社が同一プロジェクトに共同・劣後出資)し、投資対象不動産が生み出す賃料収入(インカムゲイン)、及び、売却益(キャピタルゲイン)から配当を得る、「不動産クラウドファンディング」という仕組みを提供しているサービサーです。

国内には、様々な不動産クラウドファンディング・サービスがありますが、COZUCHI(コズチ)が特徴的なのは、下記の2点。

- 年率換算で10パーセント前後の、高い期待利回りが提示されているファンドがある:

国内の不動産クラウドファンディング・サービスで募集されているファンドの、一般的な利回りは、年率換算で、2パーセント~5パーセント前後程度。

こうした中で、COZUCHI(コズチ)の場合、運用期間中のインカムゲイン(物件のもたらす賃料収入)と、キャピタルゲイン(売却益)とを合わせて、年率換算で10パーセント前後程度の、極めて高い期待利回りが提示されているケースがあります。

また、対象不動産が想定以上の良値で売却出来た場合、投資家に対する上乗せ配当が実施される場合もあります。 - 出資の中途解約が出来る:

ソーシャルレンディング(融資型クラウドファンディング)と同様、不動産クラウドファンディングの場合も、出資の中途解約は、原則として、認められていません。

しかし、COZUCHI(コズチ)の場合、所定の事務手数料(数千円程度等)を支払えば、ファンドの運用期間中に、出資を中途解約することが可能とされています。

出資後、急な事情により、手元資金が必要となった場合でも、事務手数料を支払えば出資解約が出来る、という点は、資金流動性の観点からは、投資家にとって、大きなメリットと言えます。 - 優先劣後スキームも採用済:

投資対象となる不動産に、投資家だけでなく、サービス運営会社も共同出資。そしてその出資形態を、投資家の出資(優先出資)よりも配当・償還の優先順位が低い「劣後出資」とすることで、万が一、ファンドに損失が生じた場合も、一定程度までは(=劣後出資幅までは)投資家の優先出資元本が保護される、「優先劣後スキーム」が採用されています。

これまで(2021年10月現在)に、累計28本のファンドを公開しており、募集を行ったすべてのファンドで、募集額100パーセント分、満額の資金調達を完了しているほか、他の一般的な不動産クラウドファンディング・サービスと比較して、ファンドの募集頻度が高い(数週間に1本程度の頻度でファンド募集が実施されている)という特長もあります。

そんなCOZUCHI(コズチ)で直近に募集されたファンドとしては、下記のような物があります。

- 田端 EXITファンドⅠ:

想定利回り:12パーセント

出資期間:3ヶ月

募集金額:1億3,230万円 - 品川区 五反田Ⅱ:

想定利回り:9パーセント

出資期間:6ヶ月

募集金額:1億7,000万円 - 神奈川県 武蔵新城Ⅰ:

想定利回り:10パーセント

出資期間:6ヶ月

募集金額:1億3,400万円

運営会社にあたるLAETOLI株式会社(旧:株式会社SATAS。東京都港区南青山)は、1999年の創業以来、不動産証券化のコンサルティング業務を中心に、自社でも、不動産小口化商品の組成・販売を行ってきた実績があり、2014年からは、不動産特定共同事業法に基づく商品「ゆうゆう倶楽部」(最低投資額100万円・都内の中古マンションを中心に取り扱い)の運営にも従事してきた経験があります。

ホームページでは、ファンドの投資対象となる不動産の仕入れ責任者のインタビュー記事も一部公開するなど、情報公開にも積極的です。

そんなCOZUCHI(コズチ)、まずは情報収集がてら、投資家登録だけでも済ませておくか、という方は、こちらの公式サイトから手続きが可能です。

↓

COZUCHI(コズチ)(公式)

投資家登録手続きは、勿論、無料で行うことが出来ます。

ソーシャルレンディングおすすめ業者2【Bankers(バンカーズ)】

続いてご紹介するソーシャルレンディング事業者は、2020年12月にローンチされた新サービス「バンカーズ」です。

画像引用元:Bankers(バンカーズ)

Bankers(バンカーズ)の運営会社の経営陣には、

- 三菱UFJ銀行(現)の代表取締役専務を務めた、長田忠千代氏や、

- 元・楽天インベストメント株式会社代表取締役の、澁谷剛氏、

- フードデリバリー大手「スターフェスティバル」の最高財務責任者を務めた、中西勝也氏などを筆頭に、

大和証券グループ出身者や、住友銀行出身者等、国内の金融・投資業界大手出身者が、数多く名を連ねています。

前身企業の実績(泰平物産株式会社。1969年の創業以来、40年以上に渡り、延べ15,000件、累計200億円以上の商業手形割引実績有。直近10年は不渡り歴なし)を活かし、融資と商業手形割引を組み合わせたファンド組成を行っているほか、

運営会社の親会社(株式会社バンカーズ・ホールディング)が、一般投資家と同様にファンドに出資を行う「セイムボート出資」を実施するなど、

これまでのソーシャルレンディング業界にはなかった、新たな取り組みを実施、

昨年12月にサービスインして以降、募集された7ファンドの大半が、募集額100パーセント分の投資申込を集めるなど、投資家からの注目を集めつつあります。

そんなバンカーズ、次回以降のファンド公開に向け、とりあえず投資家登録だけ済ませておくかな、という方は、こちらから手続き可能です。

↓

バンカーズ(公式サイト)

※2021年11月末まで、投資家登録&メルマガ登録で楽天ポイント1,000円分、ないしは、Amazonギフト券1,000円分プレゼントキャンペーン開催中

無論、登録にあたって費用は掛かりません。

ソーシャルレンディングのおすすめ業者【3社目】

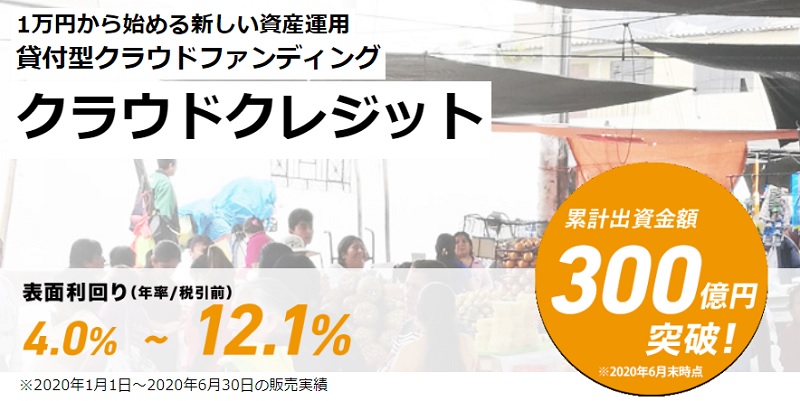

3社目におすすめさせて頂くソーシャルレンディング業者は、クラウドクレジット![]() です。

です。

引用元:クラウドクレジット

個人的には、本日現在に至るまでの間に、国内ソーシャルレンディング事業者の中で、かなり多めの資金を投資させてもらってます。

「運用部」や「商品部」とは別に、独立した組織として、「投資管理部」を設けるなど、

ソーシャルレンディング業者として、”攻め”の姿勢ばかりではなく、きっちりと”守り”の態勢も整え、

投資家の資金を預かる業者として求められる安全性を、十全に充たしていこう、という取り組みには、

真摯さが感じられます。

また、日頃から個人的に同社のファンドに出資していて感じるのですが、

クラウドクレジット![]() の場合、なんといっても、世界観が広い。

の場合、なんといっても、世界観が広い。

私が出資したものだけでも、東ヨーロッパの金融事業者を支援するものや、ロシアのマイクロローン事業者関連のファンドなど、

”日本”という枠組みに必要以上にとらわれることなく、

”世界”へと打って出よう、という姿勢が、強く感じられます。

投資する私達の立場からすると、

「自宅にいながらにして、国際分散投資」

が実現できてしまうわけで、

投資家冥利に尽きる、有難い話です。

また、実際にファンド情報を細かく見ていくと、償還実績や、為替ヘッジの有無等が記載されているファンドも多く、

投資する側としてはとても助かります。

さらに、クラウドクレジット![]() の場合、

の場合、

マイクロファイナンス等、社会性・公益性の強いファンドへの出資ができる、というのも、

大きな魅力のひとつです。

(マイクロファンナンス支援ファンドなどはその典型となります)

自分の出資したお金が、遠い異国で、現地社会をよりよくする仕組み作りに、活かされている、

と思うと、なんだか、うれしいですよね。

また同社は、名だたる大企業から出資を受けていることでも知られており、

具体的な出資企業としては、

天下の伊藤忠商事や、第一生命、

そして、2018年9月には、大手コミュニケーションアプリ「LINE」関連のVC(ベンチャーキャピタル)、LINE Venturesからの出資も、話題となりました。

メディアへの出演も多く、

最近では、テレビ東京「ガイアの夜明け」への出演や、

同社創業来初の、テレビCMの放映などが話題を呼んでいます。

とりあえず口座だけでも開いておくかな、という方は、

こちらの公式ホームページからどうぞ。

↓

クラウドクレジット![]() (公式)

(公式)

※ちなみに、クラウドクレジット![]() での口座開設手続きは、ごくシンプルです。

での口座開設手続きは、ごくシンプルです。

それでも、「初めてでちょっと心配…」という方は、

別記事にて詳説がありますので、

必要に応じて、御覧下さい。

↓

【図説保存版】クラウドクレジット口座開設方法徹底解説まとめ

ソーシャルレンディングおすすめ業者4【クラウドバンク】

おすすめのソーシャルレンディング事業者、続いてご紹介するのは、クラウドバンクです。

累計応募金額は、1,540億円を突破。

2021年3月末までの1年間に運用終了したファンド実績値から算出した、実績平均利回りは、6.80パーセント(年率)。

さらに、2021年9月時点での融資元本の回収率は、100パーセント(=貸し倒れ無し)と、国内ソーシャルレンディング業界有数の実績を誇ります。

また、同サービスの場合、一般的なソーシャルレンディング・サービスとは異なり、第二種金融商品取引業よりも、純資産額要件や自己資本規制、主要株主規制、最低資本金額等の各種要件において、厳しい基準を求められる、「第一種」金融商品取引業の登録事業者(日本クラウド証券株式会社)によって運営されているという点も、わたしたち個人投資家目線からすれば、重要なポイントとなります。

2019年6月には、女優の成海璃子さん、2020年6月には、俳優の荒川良々さん、そして、2021年6月からは、モデル・女優として人気のトリンドル玲奈さんを起用したCMを公開。

テレビ東京の人気経済番組「Newsモーニングサテライト」「未来世紀ジパング」の番組スポンサーを務めるなど、国内ソーシャルレンディング投資家から、大きな注目を集めている事業者の一つと言えます。

実際の投資是非に関わらず、ひとまず、投資家登録だけでも済ませておくかな、という方は、こちらの同社公式ページから手続きが可能です。

↓

クラウドバンク(公式サイト)

なお、同社の投資家登録手続きは、他の事業者の場合と同様、至極シンプルではありますが、ご不安な方は、こちらの詳説記事もご参照下さい。

↓

【図説】クラウドバンク(Crowd Bank)ソーシャルレンディング投資口座開設方法まとめ

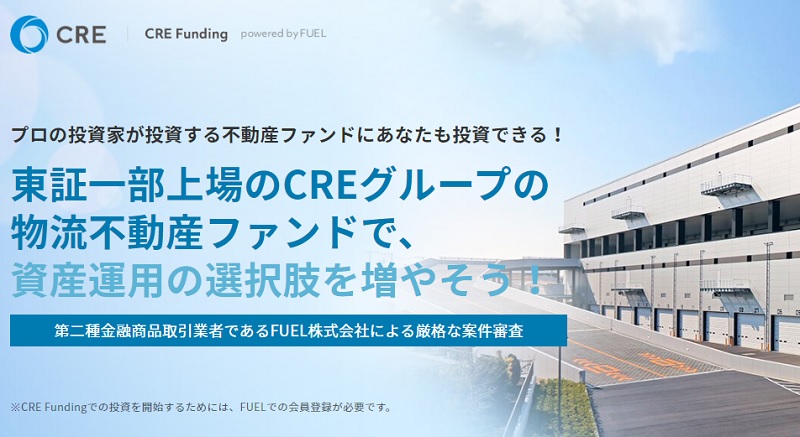

おすすめソーシャルレンディング事業者5【CRE Funding】

続いてご紹介するソーシャルレンディング・サービスは、東証一部上場、CREグループが運用する物流不動産ファンドへと投資する、CRE Fundingです。

引用元:CRE Funding

「物流不動産」とは、端的に言えば、商品等を保管する大型倉庫や、その配送・流通のハブ拠点となる、物流センター等の建物をイメージすると分かりやすいでしょう。

最近では、免震・制震構造は無論のこと、屋上パネルなどによって太陽光発電機能を備えていたり、カフェテリアや託児所など、施設内で勤務する従業員の方々の働きやすさにも配慮した物件開発も進み、注目を集めています。

近年、インターネット・ショッピング市場の拡大に伴い、物流不動産へのニーズは拡大傾向にあります。

こうした時代背景を受けて、物流不動産分野は、J-REIT(上場不動産投資信託)において、オフィスビルや商業施設に次ぐ資産規模を誇る一大マーケットともなっています。

そうした中、クラウドファンディング・サービスである「CRE Funding」を通した投資先となる物流施設を管理するCREグループは、東証一部上場企業(証券コード:3458)。東京に本社を置きつつ、国内だけでなく、シンガポールやタイにも拠点を置くグローバル企業です。

物流不動産市場での実績は豊富で、物流施設・商業施設管理棟数は、2020年01月時点で、1,577棟。延床面積は、約470万平方メートルに及びます。

こうした物流不動産市場への直接的な投資は、元来、プロ投資家(機関投資家等)に限定されていましたが、CRE Fundingを活用すれば、わたしたち個人投資家も、そうした物流施設案件へと、最低1万円程度の小額から、オンラインで投資することが可能となります。

これまで(2021年10月現在)に、累計12本のファンドが募集・公開されましたが、いずれも100パーセントの募集を達成。

近日中の最新号ファンド公開に向けて、まずは口座開設だけでも済ませておこう、という方は、

こちらの公式サイトから手続きが出来ます。

↓

CRE Funding(公式サイト)

是非、チェックしてみると良いでしょう。

なお、投資家登録&口座開設の流れについては、詳説記事があります。

↓

【スクリーンショット付き】CRE Funding 投資家登録・口座開設方法まとめ

おすすめクラウドファンディング・サービサー6【FUNDINNO(ファンディーノ)】

次にご紹介させて頂くのは、国内の株式投資型クラウドファンディング業界最大手、FUNDINNO(ファンディーノ)です。

引用元:FUNDINNO(ファンディーノ)

FUNDINNO(ファンディーノ)は、2016年11月、日本では初めて、「第一種少額電子募集取扱業者」として登録承認を受けた、株式会社日本クラウドキャピタル(東京都品川区東五反田5-25-18)が運営している、国内最初の、株式投資型クラウドファンディング・サービスです。

既に、アメリカなどの金融先進国の個人投資家の間では一般化しつつある、”非上場企業向け投資”、いわゆる、ベンチャー投資ですが、

従来、日本では、未上場のベンチャー企業へと投資する機会は、一部の投資家(機関投資家・ベンチャーキャピタル等)に限られており、

一般個人投資家が、非上場企業へと直接投資する機会は、極めて限定的なもの(創業者の直接的な知人である、等)となっていました。

そうしたなか、日本クラウドキャピタル社が、日本で初めて、株式投資型クラウドファンディング・サービスとして、FUNDINNOの運営を始めたことによって、

日本でもようやく、インターネットを通して、わたしたち一般個人投資家が、ベンチャー企業向け投資(エンジェル投資)を行うことが可能となったわけです。

株式投資型クラウドファンディングの最大の魅力は、投資先の非上場企業が、「エグジット」(国内証券市場への上場によって、株式を公開することや、M&Aを通して、第三者企業に買収されること)を果たした場合、投資家に、一般的な上場企業株式投資と比べて、極めて大きなリターンが期待される点です。

また、FUNDINNO(ファンディーノ)を経由して投資した場合、各投資家は、投資先企業の業績や、事業の進捗状況に関する情報を、定期的に受け取ることが可能となるほか、

投資先企業が株式を発行し、株主優待を設定している場合は、商品購入の割引特典や、投資先企業の運営施設の入会費・年会費・月会費の無料化などの株主優待を受けることも可能となります。

FUNDINNO上に掲載されている案件は、いずれも複数の公認会計士等による審査を経たものとされており、

サービス開始来、累計での成約額は、既に65億円を突破しているほか、成約件数は200件に達しています。

投資家登録数も7万8千人強に達しており、最短では、投資応募受付開始以降、わずか2分弱で目標達成した案件も発生しているなど、

国内の多数の個人投資家から、大きな関心を寄せられていることが分かります。

新たな投資スタイルとして、早くも投資家の熱視線を集めつつある、株式投資型クラウドファンディング。

まずは情報収集がてら、国内の株式投資型クラウドファンディング・サービサーとして最大手にあたるFUNDINNOから、投資家登録を済ませておくことが得策でしょう。

ひとまず口座開設だけでも済ませておこうかな、という場合は、こちらの公式サイトから手続きが可能です。

↓

FUNDINNO(ファンディーノ)(公式サイト)

是非、チェックしてみてください。

なお、FUNDINNOの投資家登録手続きは、他の事業者のケースと同様、シンプルですが、

操作がご不安な場合、こちらの詳説記事もご参照下さい。

↓

【写真付き】FUNDINNO(ファンディーノ)投資家登録フロー解説

ソーシャルレンディングおすすめ業者7【SAMURAI】

おすすめのソーシャルレンディング事業者、続いて7社目は、SAMURAIです。

引用元:SAMURAI

前掲のクラウドバンクの場合と同じく、第一種金融商品取引業者(SAMURAIの場合は、SAMURAI証券株式会社)によって運営されている、という点に、特徴があります。

また、SAMURAI証券株式会社の、旧完全親会社(※2021年6月に、全株式譲渡済)にあたる、Nexus Bank 株式会社は、ジャスダック市場の上場企業にあたります(証券コード:4764)。

そんな旧親会社のネットワークを生かし、国内保証事業大手「株式会社日本保証」が、借り手の債務返済を保証するタイプのファンド商品を公開するなど(※株式会社日本保証は、Nexus Bank 株式会社(当時のSAMURAI&J PARTNERS 株式会社)と業務提携を締結しています)、他のソーシャルレンディング事業者には類を見ない、個性的な取り組みが注目を集めています。

無論、借り手情報の開示(匿名化解除)にも積極的に対応しており、各投資家はオンライン上で、ファンドの具体的な借り手企業情報を確認することが可能です。

出資是非はともかくとして、ひとまず、投資家登録だけでも済ませておくかな、という方は、こちらの公式ページから手続きができます。

↓

SAMURAI(公式サイト)

なお、SAMURAIの投資家登録手続きも、他の事業者の場合と同様シンプルですが、ご不安な方は、こちらの詳説記事もご参照下さい。

↓

【スクリーンショット付き】SAMURAIのソーシャルレンディング投資口座開設方法まとめ

ソーシャルレンディングおすすめ業者8【Funds(ファンズ)】

続いて、私が個人的に、新たな主力投資先候補のひとつとして、強く注目しているのが、長きに渡りソーシャルレンディング関連情報を発信してきたクラウドポート社(現:ファンズ株式会社)が、2019年からローンチした新サービス、Funds(ファンズ)です。

引用元:Funds(ファンズ)

Funds(ファンズ)の最大の特徴のひとつが、最低「1円」から投資できること。

他のソーシャルレンディング事業者の場合、いくら「少額投資」が可能、といっても、最低1万円から、というところが一般的ですが、

Funds(ファンズ)に限っては、文字通り「お財布の中の小銭」から、投資が出来てしまう、ということです。

さらに、Funds(ファンズ)の場合、

ファンド組成を許されるのは、

- 上場企業

- 監査法人による監査を受けている会社

- VC(ベンチャーキャピタル)等から出資・投資を受けており、成長を期待されているスタートアップ企業

等、Funds(ファンズ)運営会社(クラウドポート社)の審査をクリアした企業のみに限定されています。

2019年初旬から、投資口座開設受付を開始したばかりのサービスですが、ローンチ当初から、古参のソーシャルレンデイング投資家を中心に、高い盛り上がりを見せ、私も早速、個人的に、口座開設も済ませました。

その後、本日(2021年10月)に至るまでの間に公開された126件の公開済ファンドは、延べ118億円以上の資金を集め、かつ、運用終了した39ファンドの全てが、分配遅延発生ゼロ、正常償還率100パーセント、という実績を継続的に積み上げて来ています。

次回以降のファンドオープンに向け、とりあえず、投資口座開設(無料)だけでも済ませておくかな、という方は、こちらの公式ページから手続き可能です。

↓

Funds(公式サイト)

口座開設の流れについては、スクリーンショット付きで詳説されていますので、

初めての操作で不安な方は、あらかじめご参照下さい。

↓

Funds(ファンズ)投資口座開設・投資家登録方法図説

ソーシャルレンディングおすすめ業者9【OwnersBook】(オーナーズブック)

つづいておすすめさせて頂くのは、国内上場企業の100パーセント子会社が運営するソーシャルレンディング・サービスとして知られる、OwnersBook(オーナーズブック)。

日本国内の不動産関連案件にメインで投資するソーシャルレンディング事業者です。

引用元:OwnersBook(オーナーズブック)

どうしても、まとまったお金が必要となりがちな、不動産投資。

これを、ソーシャルレンディングという仕組みを通して、

広く、個人投資家に開放したのが、OwnersBookである、と換言することもできます。

※本記事執筆時点では、同社の場合、各ファンドに、1万円から出資が可能です。

ファンドも、いろいろと個性があって、

投資する側としても、なんだか楽しいです。

私が実際に出資しているファンドでも、京都の「町屋」案件への投資(古い町屋を改修して、宿泊施設として展開する、という案件)や、

港区や葉山町といった一等地の、マンションへと投資する案件など、個性的です。

個人でゼロから資金を用意して…というと、なかなか敷居が高い、不動産投資の世界を、

身近に感じさせてくれます。

また、さすが、不動産投資特化型ソーシャルレンディング、というだけあって、

担保設定も非常にしっかりしている印象があります。

基本的に、担保設定(保全)に対する姿勢については、各ソーシャルレンディング業者でバラバラですし、一つのソーシャルレンディング業者の中でも、ファンドによって、細かく異なります。

企業が有する債権(工事代金債権や、売掛代金債権等)に対して、質権を設定する、というファンドもありますし、上場企業による連帯保証(人的担保、とも言います)を設定するファンドもあります。

もちろん、中には、無担保・無保証型のファンドも存在します。

そうした中、OwnersBook(オーナーズブック)に限っては、すべてのソーシャルレンディング案件において、必ず、借り手企業等の保有(ないしは、取得)する不動産物件(マンション物件や、ホテル素地、商業ビル用地など、物件タイプは様々です)に対して、抵当権の設定を行う、という特色があります。

お金を出させていただく側からすると、そのあたりはやはり、安心感に繋がります。

なお、安心感、という点でいえば、

OwnersBookの運営会社にあたるロードスターインベストメンツ株式会社の100パーセント親会社である、ロードスターキャピタル社は、東証マザーズの上場企業です。

社内の管理態勢の充実度については、既に東京証券取引所の上場審査を通過済、ということです。

加えて、4大監査法人のうちの1社であり、サントリーホールディングスや大塚ホールディングス(製薬大手、大塚製薬の持ち株会社)、ソフトバンクグループ等の監査を務めていることでも知られる監査法人、トーマツの監査を受けていることもまた、安心材料として評価できましょう。

最近OwnersBookにて募集されたファンド例としては、下記のようなものがあります。

- 品川区商業ビル素地第1号第1回

予定年利:4.5パーセント

募集総額:8,300万円

予定運用期間:25ヶ月 - 南青山商業ビル素地第1号第1回

予定年利:4.0パーセント

募集総額:8億円

予定運用期間:13ヶ月 - 中野区新築マンション第3号ファンド第1回

予定年利:3.7パーセント

募集総額:1億4,600万円

予定運用期間:18ヶ月

無論、借り手匿名化解除についても対応が進められており、実際に、情報開示について同意を得られた借り手企業については、その具体的な情報が投資家向けに開示されています。

実際に出資をする、しない、は別として、

まずはソーシャルレンディングスタートの手始めに、情報収集がてら、口座開設をしておくといいと思います。

ぱっと口座だけでも開いておくか、という方はこちらの公式ページからどうぞ。

↓

OwnersBook(公式)

ちなみに、OwnersBookのソーシャルレンディング口座開設(投資家登録)のやり方についても、

一応、別記事にて、解説が為されています。

最初の口座開設でご不安な場合は、適宜ご参照下さい。

↓

OwnersBook(オーナーズブック)の口座開設方法まとめ【写真付き】

FIRE達成におすすめのソーシャルレンディング業者紹介のまとめ

以上、私のリアルなソーシャルレンディング投資歴に基づき、

おすすめのソーシャルレンディング業者・クラウドファンディング業者を9社だけ、ご紹介させて頂きました。

ほんの少しでも、読者様のお役に立てたのであれば、うれしい限りです。

なお、実際の口座開設の場合は、きちんと公式ホームページからお手続きを為さって下さい。

一応、それぞれへのリンクを下記にまとめておきます。

- COZUCHI(コズチ)(公式)

東京都内・首都圏の不動産に対して、1口最低1万円から分散投資可能。運営会社による共同・劣後出資により、投資家の優先出資元本を保護する「優先劣後スキーム」採用済。 - バンカーズ(公式)

※2021年11月末まで、投資家登録&メルマガ登録で、楽天ポイント1,000ポイント、ないしは、Amazonギフト券1,000円分プレゼントキャンペーン開催中

2020年12月に初号ファンドを公開。経営陣には、三菱UFJ銀行(現)の代表取締役専務を務めた長田氏や、元・楽天インベストメント株式会社代表取締役の澁谷氏など、金融・投資業界大手のトップマネジメント経験者が並ぶ。 - クラウドクレジット(公式)

ヨーロッパ諸国やアメリカなど、様々な国外向け案件(ファンド)へと投資できる。伊藤忠商事や第一生命などが出資。 - クラウドバンク(公式)

累計応募総額は、1,540億円強(2021年10月時点)。融資元本回収率100パーセント(=貸し倒れなし)。実績平均利回り6.80パーセント。 - CRE Funding(公式)

マスターリース稼働率98.6パーセント、物流施設・商業施設管理面積約470万平方メートルの実績を有するCREグループ(東証一部上場)の物流施設ファンドへと、1口1万円から投資可。 - FUNDINNO(ファンディーノ)(公式)

日本初の株式投資型クラウドファンディング。未上場ベンチャー企業に対し小口オンライン投資が出来る。 - SAMURAI(公式)

証券会社が直接運営。国内保証事業大手「株式会社日本保証」の連帯保証付きファンドなど提供。 - Funds(公式)

日本国内の上場企業へと融資するファンドに、最低1円から投資可。 - OwnersBook(公式)

東証マザーズ上場企業(監査法人は、国内4大監査法人のひとつ、トーマツ)の100パーセント子会社が運営。全てのソーシャルレンディング案件が、国内不動産担保付き。

ご参考になさって頂ければ幸いです。

それでは、本日はここまで。

拙文に最後までお付き合い頂き、有難うございました。

本記事は、寄稿者の個人的な体験談・見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者・クラウドファンディング業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、ロボアドバイザー、インデックス投資業界等の最新情報を提供する、投資・金融情報総合メディア。

FIRE(早期リタイア)専門の検証チームでは、昨今、主に若年投資家の間で大きな関心を集めつつあるFIRE(Financial Independence, Retire Early)に関する最新情報を専門的に扱います。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞