2021年7月版【所得の種類から解説】ソーシャルレンディングと税金・源泉徴収、そして、確定申告

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

- 1 ソーシャルレンディングとは

- 2 ソーシャルレンディングと税金・確定申告のお話その1【所得の種類?】

- 3 ソーシャルレンディングと税金・確定申告のお話その2【課税制度?】

- 4 ソーシャルレンディングと税金・確定申告のお話その3【そもそも、確定申告義務はあるの?】→雑所得額によっては、年末調整だけでは不十分となる場合も。

- 5 ソーシャルレンディングと税金・確定申告のお話その4【確定申告を通し、税金が減る人、増える人。】

- 6 ソーシャルレンディングの税金確定申告は、e-taxでお手軽に。

- 7 ソーシャルレンディング投資に要した雑費は税務上損金計上できる?

- 8 まとめ:ソーシャルレンディングで成果発生→「儲かった」と喜ぶその前に、速やかに、税金・納税のことを考えよう。

ソーシャルレンディングとは

貸金業の登録と、金融商品取引業の登録を併せ持つ「ソーシャルレンディング事業者」が、自身の融資プロジェクトのための資金を、クラウドファンディング形式で調達し、融資先へと融資を実行、その後、融資先から回収した利息、及び元金を元手にして、投資家に対する分配・元本償還を行うビジネスモデルを、「ソーシャルレンディング」といいます。

ソーシャルレンディングの仕組み

ソーシャルレンディングは、「ソーシャルレンディング事業者」「借り手企業」「投資家」という3者から成立しているスキームです。

ソーシャルレンディング事業者

- 貸金業者が、融資原資をクラウドファンでイング形式で調達するために、「金融商品取引業」の登録を追加取得するケースと、

- 証券会社等が、新たに貸金業登録を取得し、融資ビジネスに参入する、

という、2つのパターンがあります。

いずれにせよ、国内で適法にサービス展開しているソーシャルレンディング事業者の全てが、

- 投資家から出資を募る(投資勧誘を行う)、「金融商品取引業」の登録(※ほとんどの事業者が、第二種金融商品取引業の資格を利用)と、

- 資金需要者に対して資金融資を行うための、「貸金業」の登録を、

合わせもっています。

ソーシャルレンディング事業者としては、自社サイトで、ファンドの概要情報を公開し、投資家からの出資を募り、各投資家との間で、匿名組合契約(ソーシャルレンディング事業者側が、営業者。投資家は、匿名組合員)します。

その後、ソーシャルレンディング事業者は、外部の借り手企業(※)に対して、ファンドに募った資金を融資し、借り手との間で、金銭消費貸借契約を締結します。

以後、借り手から回収した利息を元手にして、投資家に対する利益分配(配当)を実施、最終的には、借り手から回収した元金を元手にして、投資家への元本償還を実施します。

(※)ソーシャルレンディング事業者から資金融資を受けるのは、外部の法人(企業)であることが一般的ですが、中には、個人事業主への融資を取り扱うソーシャルレンディング事業者もあります。また、外部企業は無く、ソーシャルレンディング事業者(営業者)のグループ会社へと融資を行うファンドも存在します。

借り手

ソーシャルレンディング事業者から資金融資を受けるのが、「借り手」です。

ソーシャルレンディング事業者に対して利息・元金の返済を行うのは、まさにこの「借り手」であり、また、ソーシャルレンディングというスキームにおいて、ソーシャルレンディング事業者は、あくまでも、借り手から回収に成功した利息・元金を元手に、投資家への分配・償還を実施します。

逆に言えば、借り手が、ソーシャルレンディング事業者に対する元利金返済を遅延させれば、スキーム全体がその遅延に巻き込まれることとなるほか、借り手企業が破産し、ソーシャルレンディング事業者の貸付債権がデフォルト(貸し倒れ)となれば、投資家の出資元本についても、大きく毀損することとなります。

こうした観点からすると、ソーシャルレンディングというビジネススキームの根幹を司るのは、まさに「借り手」企業の良し悪しである、とも換言出来ます。

投資家

ソーシャルレンディング事業者の募集するファンドへと匿名組合出資し、その後、ソーシャルレンディング事業者からの分配金を受け取ることを期待するのが、「投資家」です。

ソーシャルレンディングに投資している投資家の大半が、個人投資家と目されていますが、国内ソーシャルレンディング事業者の多くが、法人名義での投資家登録を受け付けている関係上、事業会社や、自身が管理する資産管理会社(プライベートカンパニー)名義で、ソーシャルレンディング投資を行っているケースも想定されます。

参考:

【2021年7月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

ソーシャルレンディングのメリット

上記した各ステークホルダーにとって、ソーシャルレンディングには、概ね、下記のようなメリットがあると言われています。

ソーシャルレンディング事業者にとっての参入メリット

- 融資における自己リスクの低減:

ソーシャルレンディング事業者としては、クラウドファンディング形式で資金調達を行うことで、自己資金(銀行等からの借入金も含む)の使用をおさえ、自身の融資リスクを限定したうえで、新たな融資プロジェクトに取り組むことが出来るようになります。

自然、銀行等では取り組みづらいような、やや高リスクな案件にも、積極的に取り組めるようになり、その後、債権回収等が安定すれば、自身の金融事業の業容を、一気に拡大するチャンスをつかむことが出来ます。 - グループ企業にとっての資金チャネル:

ソーシャルレンディング事業者の中には、自社グループへと融資を行うファンドを組成・募集しているケースもあります。

ソーシャルレンディングによる資金調達が奏功するようになれば、グループ全体にとって、銀行融資・市場からの調達等とは異なる、新たな資金調達チャネルを獲得できることとなり、財務運営の安定に資するようになります。 - 投資家意向とは無関係に投資を行える:

ソーシャルレンディング事業者と投資家との間で締結されるのは「匿名組合契約」であり、その営業者は、ソーシャルレンディング事業者となります。

匿名組合スキームの特質として、投資家は、営業者の行う投資事業に対して直接的に関与できない(議決権等を持たない)ため、ソーシャルレンディング事業者としては、投資家の意向に極度に配慮することなく、自身が最善と思う手法によって、投資を行うことが出来ます。

借り手企業にとって、ソーシャルレンディングからの資金調達メリット

- 銀行よりも柔軟な審査態勢:

ソーシャルレンディング事業者は、預金業務を取り扱わない、貸金業専門の金融業者(ノンバンク)です。

預金を元手に融資を行う、銀行等の一般的金融機関と比較し、融資審査は自然、柔軟であり、創業から間もない企業や、直近数期において赤字が継続しているような企業であっても、担保内容等によっては、融資を受けられる場合があります。

また、銀行からすでにシニアローン(第一順位抵当権付き融資)を受けている企業の場合でも、同一不動産を担保に、メザニンローン(第二順位抵当権付き融資)を調達できるケースがある、というメリットがあります。 - 貸出条件も柔軟:

ソーシャルレンディング事業者の場合、銀行等が嫌がることの多い、短期ローン(借入期間が、数日~数ヶ月程度、と、短い貸付。銀行の場合、多大な審査コストをペイできない関係で、嫌がることが多い、と言われています)にも積極的に対応してくれますし、融資資金の使途(資金使途)についても、「自由」としてくれるケースがあります。

借入元本についても、期中の分割返済を求められず、満期の一括返済を許容される場合が多いため、借り手企業のキャッシュフローの観点からは、大きなメリットがあります。

投資家にとって、ソーシャルレンディングへの投資のメリット

- 融資事業への投資:

日本国では、貸金業法による規制の関係で、貸金業の登録を受けていない企業・個人が、融資を「事業」として継続的に行うことが、禁じられています。

投資家としては、ソーシャルレンディング事業者(貸金業者)の募集するファンドに対して、匿名組合出資を行う、という形態を採ることで、実質的に、貸金業者の融資プロジェクトに対し、小口からの相乗り投資を行うことが可能となります。 - 高い期待利回り:

ソーシャルレンディング事業者の呈示する期待利回りは、ファンド等によって様々ですが、概ね、年率換算で数パーセント~10パーセント弱程度の期待利回りが提示されていることが多くあります。

投資家自身にさほどの投資労力・投資経験が求められず、かつ、これだけの期待利回りが恒常的に提示されている投資分野、というのは、昨今、多くありません。 - 有限責任での投資:

投資家は、ソーシャルレンディング事業者との間で、匿名組合契約を締結しますが、匿名組合スキームにおいて、組合員の責任は、「有限責任」と規定されています。

すなわち、匿名組合の営業者(=ソーシャルレンディング事業者)が、どのような投資手法と採ろうとも、ソーシャルレンディング投資家のリスクの最大値は、「出資した資金」額であり、それを上回るリスクを取らされることはない、ということとなります。

たとえば、投資家が個人で不動産投資を行えば、所有する不動産の瑕疵が原因で、入居者などに危害が及んだ場合、投資家は、入居者への賠償などにおいて、無限責任を負うこととなります。

FX投資の場合でも、過度なレバレッジをかけたトレードを繰り返せば、損失が証拠金額を上回り、FX会社に預託した証拠金「以上」の損失が、投資家側に生じることがあり得ます。

こうした事情を考えれば、投資家側の責任が「有限」であり、出資全額を上回る損失が生じることは無い、という点は、ソーシャルレンディング投資のひとつのメリット・安心材料と言えます。 - ファンド選びが出来る:

ソーシャルレンディング事業者が募集しているファンドは、その運用期間や投資対象、貸付に用いられる通貨種別などが様々であり、投資家としては、募集されている複数のファンドの中から、自分のリスク耐性や、投資志向、投資の目的等に応じ、ファンドを選択することが出来ます。 - 運用期間中の手間がかからない:

ファンドの貸付事業に纏わる様々な実務については、匿名組合契約の営業者(=ソーシャルレンディング事業者)が行うため、投資家においては、直接的にファンドの貸付事業に関与することは有りません。

不動産投資や株式投資(デイトレード等)と比較し、投資に手間暇がかからない、という点は、本業が忙しい兼業投資家等にとっては、大きなメリットと言えます。

ソーシャルレンディングのリスク・デメリット

上記したように、各ステークホルダーにとって、様々なメリットがある、ソーシャルレンディングではありますが、その反面、各当事者にとって、下記のようなデメリットも存在します。

ソーシャルレンディング事業者にとってのデメリット

- 初期コスト:

ソーシャルレンディング事業者にとって、ソーシャルレンディング事業への参入には、様々な初期コストがかかります。

貸金業、及び、金融商品取引業の登録取得や、必要なシステム開発費用等は、合わせれば数百万円~1千万円以上に及ぶことも少なくないため、ソーシャルレンディング事業者にとって、大きな負担となります。 - 投資家保護の制約:

貸金事業者が、自己資金を元手にして融資事業を展開している限りにおいては、貸金業者としては、貸金業法の求める「借り手保護」にのみ、留意していれば済みますが、クラウドファンディング形式による資金調達(金融商品取引法行為)を行う場合は、金融商品取引法が定める「投資家保護」に対しても、最大限の注意を払う必要が生じます。

借り手企業にとってのデメリット

- 借入情報の開示:

融資先の匿名化解除を行っているソーシャルレンディング事業者から借入を行う場合、ソーシャルレンディング事業者のファンド情報ページ等において、「借り手企業」関連情報として、自社の情報がオンライン公開されるケースがあります。

インターネット上に、自社が借り入れを行うことが開示・公開されることを好まない借り手企業にとっては、この点はデメリットとなります。 - 貸付金利が高い:

ソーシャルレンディング事業者の課す貸付金利は高く、年率換算で10パーセントを超えることも珍しくありません。

ソーシャルレンディング事業者自身の運用報酬に加えて、投資家への分配率が加算されているため、このような高利の貸付となります。

投資家にとってのデメリット

- 元本割れのリスク:

借り手企業が経営破綻するなどして、ソーシャルレンディング事業者が、融資債権の一部しか、回収できなかった場合、投資家の出資元本については、毀損してしまう(元本割れする)こととなります。 - 中途解約・換金が出来ない:

国内のソーシャルレンディング事業者の大半は、投資家による出資の中途解約を「原則として不可」としています。

中途解約を認めれば、昨今のコロナ・ショックのように、大きな経済変動が生じた場合、投資家からの中途解約・返金申請が殺到し、ソーシャルレンディング事業者自身のキャッシュフローがショートするリスクがあるためです。

また、ファンドへの出資持分を譲渡・換金するような、セカンダリ・マーケットも未整備なため、持分の現金化もままなりません。 - 節税策等の税務上のメリットが整備されていない:

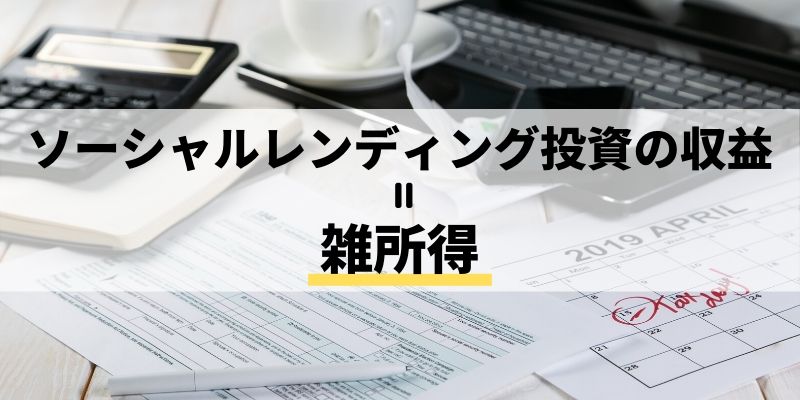

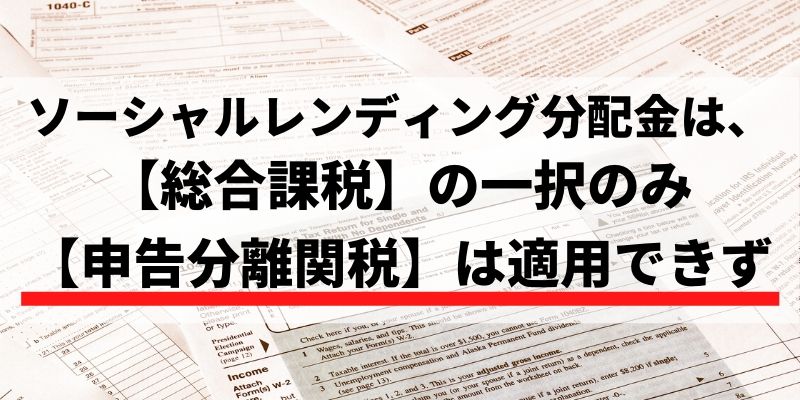

ソーシャルレンディング事業者から送金される分配金利益は、所得の区分上「雑所得」に該当し、総合課税の対象とされます。

上場企業株式投資等では一般的な「申告分離課税制度」は利用できないほか、「(他の所得分野との)損益通算」や、「(損益通算しきれなかった損失の)繰越控除」などといった、節税上のメリットも、未整備の状態です。

ソーシャルレンディングと税金・確定申告のお話その1【所得の種類?】

まず、私たち個人投資家が、ソーシャルレンディング投資にあたり、大前提として、知っておく必要がある事情として、

わたしたちがソーシャルレンディング投資を通して得た分配金利益は、

現行所得税法下において、所得の種類でいうと、「雑所得」に分類されます。

「所得の種類って?」

という読者様も、おられるかもしれませんので、まずは、せっかくですので、

「所得の種類には、どのようなものがあるのか」

といったあたりから、確認していきましょう。

国税庁ホームページにて明記のあるとおり、現行の所得税法によって、所得(いわゆる、収入のことですね)は、下記の10種類に区分されています。

- 利子所得

→預貯金の利子などの所得を指します。 - 配当所得

→株主や出資者が、出資先の法人から受け取る配当や、投資信託などの収益の分配金などの所得を指します。 - 不動産所得

→不動産の賃貸料(賃借人から受け取る賃料)などの所得を指します。 - 事業所得

→文字通り、事業を営むことを通して得る所得を指します。 - 給与所得

→勤務先から受け取る給料(ボーナスなどの賞与も含む)のことを指します。 - 退職所得

→主に退職金のことです。 - 山林所得

→なかなかなじみがないかも知れませんが、山林を伐採して譲渡したり、立木のままで山林を譲渡したことによって生じる所得のことを指します。 - 譲渡所得

→土地、建物などの資産を譲渡することによって生じる所得などを指します。 - 一時所得

→上記の1~8のいずれにも該当しない所得で、かつ、営利目的の継続的な行動の成果【ではなく】、また、労務やその他薬務の対価など【でもない】所得のことを指します。

懸賞や福引の賞金品や、競馬・競輪の払戻金などが該当します。 - 雑所得

→上記の1~9のいずれにも該当しない所得を指します。

留意したい事柄として、SBIソーシャルレンディングなどのソーシャルレンディング事業者から振り込まれてくる、分配金、すなわち、ソーシャルレンディング投資の収益金は、

- 一見、利子所得や、配当所得に該当するようにも思えるわけですが、

- 現在の所得税法のもとにおいては、あくまでも、上述の通り、雑所得に該当している、

ということです。

この点は失念なきよう、留意しましょう。

ソーシャルレンディングと税金・確定申告のお話その2【課税制度?】

前章で、収入の「種類」については、飲み込んで頂けたものと思います。

続いて、そうして得た収入への「課税」の制度に関して、です。

現在、日本の課税制度には、主に下記の3つがあります。

あらためて、おさらいをしておきましょう。

- 総合課税制度

→各種所得金額を合計し、所得税額を計算する、というタイプです。 - 源泉分離課税制度

→他の所得とは完全に分離し、所得を支払ってくれる者が、その支払いの際に、一定の税率で所得税を源泉徴収して、それだけで、所得税の納税としては完結します、というタイプです。 - 申告分離課税制度

→他の所得とは完全に分離し、所得を得た人自らが、確定申告をすることによって、申告・納税を行うタイプの課税制度です。

上記3つの課税制度のうち、ソーシャルレンディング投資の分配金所得に呼応する課税制度としては、総合課税制度が該当します。

上場企業株式への投資などを行っている投資家にとって馴染みの深い、申告分離課税制度は、ソーシャルレンディング投資分配金に関しては、活用することができません。

ソーシャルレンディングと税金・確定申告のお話その3【そもそも、確定申告義務はあるの?】→雑所得額によっては、年末調整だけでは不十分となる場合も。

所得は、勤め先の会社から受け取っている給料だけ、という方などを中心に、

「これまで、確定申告をしたことが無い」

「所得に関する報告は、会社がやってくれる年末調整だけしか経験したことはない」

、という方も、多くいらっしゃるものと思います。

しかし、SBIソーシャルレンディングなどのソーシャルレンディング投資を始める以上、

ソーシャルレンディング投資からの分配金収入を含む【雑所得】が、年間で20万円以上となる場合は、もれなく、確定申告が必要となります。

その場合、会社が毎年行ってくれる「年末調整」だけでは不十分、となります。

仮にソーシャルレンディング投資だけに絞って勘案するとして、そして、ソーシャルレンディング投資全体の利回り平均を8パーセント程度、と想定するならば、投資元本の合計が250万円を超えるようになると、分配金の総額が20万をオーバーしてくる可能性が発生してきます。

年収によっては、無条件で確定申告が必要に。

以下、国税庁サイトより引用致します。

※太字は当サイト加筆。

[平成30年4月1日現在法令等]

大部分の給与所得者の方は、給与の支払者が行う年末調整によって所得税額が確定し、納税も完了しますから、確定申告の必要はありません。

しかし、給与所得者であっても次のいずれかに当てはまる人は、原則として確定申告をしなければなりません。1 給与の年間収入金額が2,000万円を超える人

↑

このように、年収が一定以上となる場合、ソーシャルレンディング投資の有無を問わず、確定申告が必要となりますので、ご注意ください。

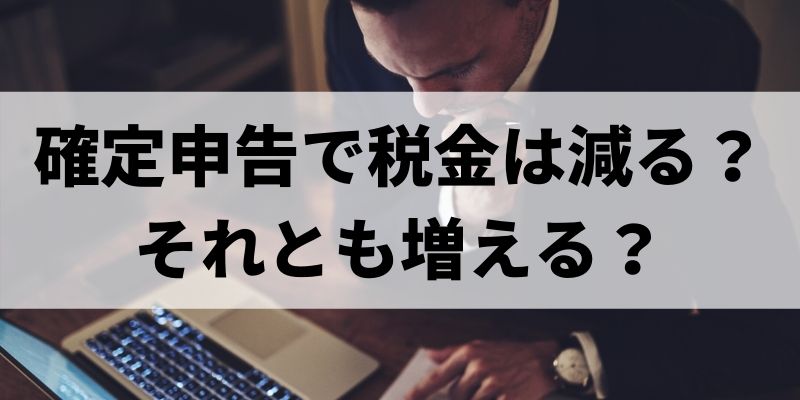

ソーシャルレンディングと税金・確定申告のお話その4【確定申告を通し、税金が減る人、増える人。】

ここまでで、ソーシャルレンディング投資の分配金が、雑所得に該当し、総合課税の対象となること、

そして、年収や、分配金を含む雑所得の多寡によっては、確定申告が必要となる事が、お分かりいただけたものと思います。

それでは、ソーシャルレンディング投資収益を確定申告することで、

わたしたち個人投資家の税金は、増えるのでしょうか? それとも、減る(還付を受けることが出来る)のでしょうか?

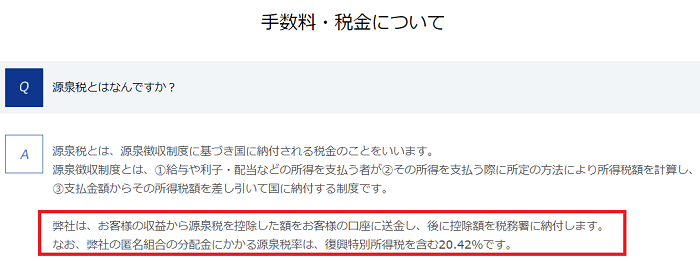

ソーシャルレンディング事業者は、源泉徴収をしている

まず、SBIソーシャルレンディングなどのソーシャルレンディング事業者から、分配金の送金を受ける場合、原則、その時点で、所定の税率の源泉徴収が為されています。

分配金として送金を受ける金額は、所定税率の源泉徴収が済んだ後の金額が、送金されてくる、ということです。

この点については、国内ソーシャルレンディング業界大手「SBIソーシャルレンディング」のFAQページにも、しっかりと明記されています。

↓

引用元:SBIソーシャルレンディング

その後、確定申告を経ることによって、源泉徴収された税金が戻ってくる(=還付を受ける)人もいれば、税金を追加納税することとなる人も存在します。

これはひとえに、上述の通り、【総合課税制度】が該当するためです。

源泉所得税が還付されるか、追加納税を要するか、は、その他の所得の多寡次第

例えば、既に高額の給与支給を受けており、所得税率が非常に高率である、という方の場合、確定申告を経て、ソーシャルレンディング投資分配金所得についても、追加納税を行う必要が出てくるでしょう。

※このように、後日納税、となるケースの場合、得たお金をさっさと使ってしまうようなことが無いよう、注意が必要です。

実際の税金支払いの際に、お金が手元にない!という非常事態を、避けるためです。

逆に、日頃の所得税率が決して高くない方の場合は、確定申告を行うことで、分配金から控除されていた源泉徴収済所得税の一部が、還付されてくるケースも生じることとなります。

ソーシャルレンディング税金情報:住民税にも注意!

ソーシャルレンディング収益は、源泉徴収される所得税のみならず、住民税額にも影響を及ぼす場合があります。

意外と盲点となりがちですので、留意が必要です。

※ソーシャルレンディングと住民税の関係については、こちらの記事に詳しいので、是非ご覧ください。

↓

ソーシャルレンディングと住民税|ソーシャルレンディング・ラボ

ソーシャルレンディング税金情報:主婦も注意!

収入状況によっては、主婦の場合でも、税額等に影響を受ける可能性があります。

くれぐれも、ご注意ください。

ソーシャルレンディングの税金確定申告は、e-taxでお手軽に。

引用元:e-tax

これまで確定申告をしたことが無い、というサラリーマンの方も、たくさんいらっしゃることでしょう。

最初はなかなかとっつきにくいかも知れませんが、e-taxの取り扱いに慣れてしまえば、2回目以降の確定申告は随分と気が楽になります。

e-taxを用いた確定申告(ソーシャルレンディング投資の収益・雑所得の申告も含む)について解説したWEBコンテンツは、インターネット上に多数、存在しますので、それらも参考にしつつ、せっかくの機会ですので、e-tax、始めてみてはいかがでしょうか。

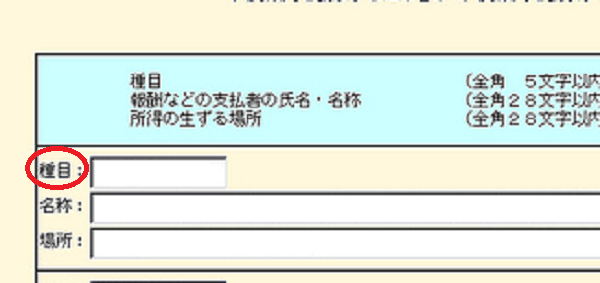

確定申告時、雑所得の「種目」は、「分配金」でOK。

確定申告時、雑所得の具体的な「種目」の入力について悩むケースもあるでしょう。

↓

この「種目」箇所については、基本的に「分配金」と入力をしておけばOKです。

※より正確には、税務署、及び、税理士等の税務専門家へと御確認下さい。

ソーシャルレンディング投資に要した雑費は税務上損金計上できる?

- ソーシャルレンディングの勉強に要した書籍の費用や、

- 投資家登録や出資申込に要した、通信費や、機器代金、等々について、

雑費等の勘定科目による損金計上(経費処理)が可能なのではないか、との言説も、散見されるようです。

ただし、行き過ぎた節税策は、脱税行為の誹りを受ける恐れもあり、これらは、税務上、慎重な取り扱いを要する事柄にあたります。

実際の申告手続き前に、必ず、読者様ご自身にて、税務署や、税理士等税務専門家へとご相談為さる事としてください。

法人でソーシャルレンディング投資を行う場合の会計処理は、税務・会計専門家へ

法人格でソーシャルレンディング投資を行う場合、個人で投資を行う場合と比べ、投資金額等も大きくなりがちです。

間違った会計処理を継続してしまうと、後からの処理修正が極めて煩雑となる場合もありますので、

あらかじめ、税務・会計の専門家(税理士・公認会計士等)へとご相談為さることをお勧め致します。

キャッシュバック分の確定申告も。

ソーシャルレンディングの場合、出資したファンドからの分配金以外に、ソーシャルレンディング事業者から、キャンペーン等により、キャッシュバックを受け取るケースもあるでしょう。

そうしたキャッシュバックに関する確定申告についても、盲点となりがちですので、ご注意ください。

デフォルト発生時も確定申告を。

出資したソーシャルレンディングファンドがデフォルト(貸し倒れ)等し、損害が発生した場合、他のソーシャルレンディングファンドからの分配金利益を、税務上、打ち消すことが出来る場合があります。

税務専門家等へと相談のうえ、適切な確定申告方針を検討下さい。

まとめ:ソーシャルレンディングで成果発生→「儲かった」と喜ぶその前に、速やかに、税金・納税のことを考えよう。

SBIソーシャルレンディングを通しての投資のみならず、ソーシャルレンディング投資全体において、”税”に関する知識は必要不可欠です。

いささか世知辛い話ではありますが、

- ソーシャルレンディングで成果(=投資による利益)が発生したら、

- 納税・確定申告の要について、速やかに、検証をしてみましょう。

詳しくはご自身で、地域の税務署や、税理士・公認会計士等にご相談のうえ、適切な管理・運用を行う事をご徹底下さい。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者