ロボアドバイザーは「やめとけ」?ベテラン投資家が「やめたほうがいい」と警鐘を鳴らす、ロボアドバイザーの決定的な弱点とは

「やめとけ」との警告も?若年投資家に人気の「ロボアドバイザー」とは

投資家が、ロボアドバイザーの発する10点前後の質問に回答することで、ロボアドバイザーが、回答者のリスク許容度を診断し、そのリスク許容度に見合った投資ポートフォリオを提示してくれるのが、「助言型(アドバイス型)ロボアドバイザー」と呼ばれるサービス。

一方、「投資一任型ロボアドバイザー」と呼ばれるサービスの場合、ポートフォリオの構築に必要な具体的な銘柄の取得や、運用開始後の値上がり・値下がりに応じたリバランスまで、ロボアドバイザー側に一任(おまかせ)することが出来ます。

ロボアドバイザー投資の流れ

投資家をロボアドバイザー(ここでは、投資一任型)を利用して投資をする場合、概ね、下記のようなステップを踏むこととなります。

①ロボアドバイザーの質問に回答

ロボアドバイザーは、投資家に対し、投資家の年齢や年収、資産残高、投資経験・目的、目安としている予定運用期間に関する質問を行います。

これらの情報は、後述する(各投資家の)「リスク許容度」を診断するために必要となります。

②ロボアドバイザーが、各投資家のリスク許容度を診断

ロボアドバイザーは、前段で投資家へと投げかけた質問内容への、各投資家の回答内容に応じて、それぞれの投資家の「リスク許容度」を算出します。

なお、各質問への回答と、「リスク許容度」への相関関係としては、概ね、下図の通りです。

| リスク許容度「高」 | リスク許容度「低い」 | |

| 年齢 | 年齢が若いほど、リスク許容度は高い。 | 年配になればなるほど、リスク許容度は低い。 |

| 年収 | 年収が大きいほど、リスク許容度は高い。 | 年収が低いと、リスク許容度は低い。 |

| 金融資産 | 金融資産残高が多い投資家は、リスク許容度が高い。 | 金融資産の少ない投資家は、リスク許容度が低い。 |

| 投資経験 | 投資経験が豊富な投資家は、リスク許容度が高い。 | 投資経験が少ない投資家は、(一時的な相場下落で動揺する可能性が高いため、)リスク許容度が低い。 |

| 投資目的 | 投資目的が「余裕資金運用」等の場合、リスク許容度が高い。 | 「年金運用」や「退職金運用」を目的としている場合、リスク許容度は低い。 |

参考:

ロボアドバイザーの診断する「リスク許容度」とは|リスク許容度診断の仕組み、プログラムによる自動診断の限界まで徹底検証

③ロボアドバイザーが、リスク許容度に応じた最適ポートフォリオを提案

国内の主要ロボアドバイザーは、現代ポートフォリオ理論に立脚しており、平均・分散法に基づき、各リスク許容度に応じた最適ポートフォリオ(リスクを同程度とした場合に、リターンが最大化される、資産クラスの組み合わせ=有効フロンティア上のポートフォリオ)を自動算出します。

ロボアドバイザーのポートフォリオに組み込まれることの多い資産クラスとしては、下記のような物があります。

| 資産クラス | 概要 |

| 米国株 | 米国上場企業の株式。アップル社やフェイスブック社、アルファベット社(Google親会社)など、米国の大企業等を投資対象となります。ポートフォリオ全体のリターンの牽引役となります。 |

| 先進国株 | 米国を除いた経済先進国の株式。日本企業やヨーロッパ企業の株式が含まれます。米国株と相関係数が大きいため、分散による標準偏差(リスク)低減効果はさほどありませんが、地理的な分散が期待されます。 |

| 新興国株 | 中国や台湾、ブラジル、ロシアなどの企業株式。期待リターンは大きいですが、その分、ボラティリティも大きい(=ハイリスク・ハイリターン)という特質があります。 |

| 先進国債券 | 米国財務省の発行する債券などが投資対象となります。株式系の資産クラスとの逆相関(=相関係数が小さい)が期待されてきましたが、昨今、さほどの分散効果(標準偏差の低減効果)は実現されにくくなりつつあります。また、先進国では低金利が常態化しており、今後は金利の上昇余地が大きい、すなわち、債券の値下がり余地が極めて大きい、ということで、保有の意義を疑問視する向きもあります。 |

| 新興国債券 | 先進国債券よりは利回りが高い(ハイ・イールド)であることが一般的です。今後、利回りが下がれば、それに応じて、既発債券の価格も上昇することが期待できます。ただし、新興国政府が発行している債券には、当然、カントリーリスクがあるほか、通貨切り下げ等が生じれば、大きな為替リスクにさらされることとなります。 |

参考:

ロボアドバイザーのポートフォリオ運用の仕組み・メリット&デメリットを考える

④ロボアドバイザーが、投資対象銘柄を取得

投資家が、前段のポートフォリオ内容に同意し、かつ、ロボアドバイザーの定める最低投資金額を入金すれば、ロボアドバイザーは、ポートフォリオを構築するために必要な、具体的な投資対象銘柄取得を進めます。

ウェルスナビやテオ(THEO)といった、国内の主要ロボアドバイザーの場合、上場投資信託(ETF)、特に、米国市場に上場しているETFを投資対象とすることが一般的です。

- 投資信託を活用することで、少額から、幅広い銘柄へと分散投資を行うことが出来る。

- 上場投資信託の場合、非上場投資信託と比較して、信託報酬等の経費率が低い。

- ETFの場合、非上場投資信託よりも、純資産が大きく、繰上償還リスクが小さい(とはいえ、上場投資信託には、「上場廃止」となるリスクがあります)。

- 上場投資信託ならば、取引所が開いている時間中であれば、いつでも取引が行える。また、購入・売却の価格(=需給に基づく「市場価格」)が、売買時にはっきりしている(=反面、非上場投資信託の場合、いくらで売買できたか、という点は、売買時点でははっきりしません)。

などといった特質があるため、です。

参考:

ロボアドバイザーの投資対象は|資産クラス別の投資対象銘柄の確認、ロボアドバイザーによる投資対象選定のポイントまで解説

⑤値上がり・値下がりに応じて、ロボアドバイザーがリバランスを実施

最適ポートフォリオ通りの内訳で資産運用を始めたとしても、その後、各銘柄の値上がり・値下がりに応じて、ポートフォリオ内のバランスが、理想的なものと比較して、崩れてきてしまう(=乖離してしまう)ことがままあります。

この乖離を放置すると、

- 本来はリスクを取るべきではない投資家が、株式系の資産クラスの割合が大きい、「ハイリスク・ハイリターン」なポートフォリオを運用してしまうことになったり、

- 逆に、リスク許容度が大きく、積極的にリスクをとっていくべき投資家が、債券系の資産クラスが大きなシェアを占める「ローリスク・ローリターン」なポートフォリオを運用してしまう、

などといった、不具合が生じることとなります(特に、自分が許容できるリスクを超えた、「リスクを取りすぎ」な資産運用は、危険です)。

ロボアドバイザーがリバランスを実行するタイミングとしては、主に下記の数点があります。

| 定期リバランス | 「半年に1度」「1年に1度」など、ロボアドバイザーが定期的に実施するリバランス。資産売却を伴う場合、課税関係が生じることがある。 |

| 積立リバランス | 投資家が積立投資を行う際に、最適ポートフォリオの割合そのままに追加取得を行うのではなく、追加取得「後」のポートフォリオが、最適ポートフォリオに近づくように、銘柄買い付けを行う。資産売却が生じないため、課税関係への配慮が不要。 |

| 臨時リバランス | 市況が急変した時に行われるリバランス。例えば、株式市場が急落した場合、債券系の資産クラスを売却し、株式系の資産クラスを買い足すことがある。逆に、株式市場が急騰すると、株式系の資産クラスの占めるシェアが大きくなるため、これを売却することもあり得る。いずれにせよ、値上がり資産の売却を伴う場合は、含み益の実現による課税関係が生じる。 |

| 出金リバランス | 投資家が、一部資金の出金を行う際、最適ポートフォリオの割合のまま、資産売却を行うのではなく、出金のための売却「後」のポートフォリオが、最適ポートフォリオに近づくよう、売却銘柄をコントロールする。この際、含み益のある銘柄が売却されると、課税関係が生じる。 |

参考:

ロボアドバイザーの行うリバランスとは|リバランスの仕組み、メリット・デメリット、課税関係まで検証

「やめたほうがいい」のは本当?ロボアドバイザー投資のメリットとは

投資家がロボアドバイザー投資に取り組む場合、主に下記のようなメリットに期待することとなります。

①主に上場投資信託(ETF)を活用し、複数の資産クラスの多数の銘柄に分散投資が出来る

ロボアドバイザーの場合、上記したように、株式や債券など、複数の資産クラスに、資産を分散投資することはもとより、各資産クラスの投資対象としては上場投資信託(ETF)を積極活用することによって、場合によっては数千を超える銘柄に対し、資金を小口・分散投資します。

例えば、国内ロボアドバイザー業界においては大手と言われるウェルスナビの場合、米国株へと投資するにあたり、バンガード社が運用するインデックスETF「VTI」(Vanguard Total Stock Market ETF)を活用しますが、VTIの場合、「CRSP US Total Market Index」というインデックス指標に追随すべく、全米の3,900を超える株式銘柄に対し、資産を時価総額加重で分散投資しています。

個人で数千を超える企業株式へと分散投資する場合、単純な手間暇も莫大ですし、1株ごとに取得したとしても、かなりの投資資金が必要となります。

例えば、VTIの組み入れ銘柄上位にあるアルファベット社(検索サービス大手Googleの親会社)の株価は、2021年9月10日の終値で、2,800ドル(日本円で約30万円)を超えています。

反面、VTI自体は、1株あたり230ドル(2万5千円程度)で購入できます。

このように、ロボアドバイザーの場合、主にETFを投資対象とすることで、様々な銘柄への幅広い分散投資を果たしていることが分かります。

※もっとも、わざわざロボアドバイザーを利用せず、投資家が自分で投資信託やETFを取得したとしても、同じ効果を実現できます。

②投資家自身が売買する必要が無く、機械的な長期投資が実現しやすい

株式系の資産クラスへと主に投資するインデックス投資においては、「長期投資」こそが、投資の成功の鍵である、と言われています。

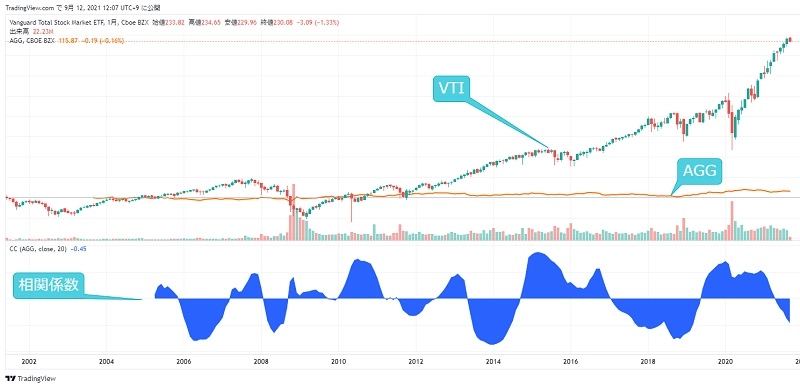

画像引用元:TradingView

上図にあるように、米国の主要企業株価指数であるS&P500は、1990年代以降、

- ドットコム・バブルの崩壊

- 米国同時多発テロの発生

- サブプライム・ローン問題の発覚

- リーマン・ショックの到来

- コロナ・ショック

など、複数回に渡る大幅な下落ショックを、都度、吸収したうえで、(長期的に見れば)長年にわたり、過去最高値の更新を続けてきたことが分かります。

1990年代に投資を始めた投資家が、上記のいずれかのタイミングで、長期投資を断念してしまっていれば、近年の大幅な上昇に拠る資産価値向上を享受することは出来ませんでした。

こうした歴史上の事実を踏まえ、特に、経済全体へと投資を行うインデックス投資においては、「短期的な売買を繰り返すのではなく、バイ&ホールドを徹底する(=長期投資に徹する)ことこそが肝要」と言われているのですが、実際に投資家自身が手動で取引を行う場合、その実現は容易ではありません。

例えば、上記のS&P500の例でいえば、投資家が長期投資を頓挫してしまい得る(=長期投資を中止する可能性が極めて高い)シーンとして、下記数点があります。

- ドットコム・バブル崩壊直後、利確を急ぎ(ないしは、損失を最小限に抑えるために)、バブル崩壊前に取得したリスク資産を投げ売りする。

- 2004年頃、ドットコム・バブル崩壊から数年たち、少し相場が上向いたところで、「また急落する前に、少しで市況が回復したタイミングで売ってしまおう」として、資産運用を中止する。

- リーマン・ショック発生直前、株価が、ドットコム・バブル崩壊前の水準程度まで回復したところで「長い塩漬け期間はこれで終わり。損益ゼロになったところで、売ってしまおう」として、市場から退却。

- リーマン・ショック発生後、資産の投げ売り(ドットコム・バブル崩壊直後と同様)。

- 2013年頃、株価が、リーマン・ショック前の水準を回復したところ、損益ゼロで売却。

- その後、コロナ・ショック到来までの間のいずれかの期間中に、「もうそろそろ、株価は天井だろう」と判断して、利確(運用終了)。

- コロナ・ショック直後、焦って投げ売り(ドットコム・バブル崩壊直後、及び、リーマン・ショック直後と同様)。

- コロナ・ショック前の水準を回復したところで、市場から撤退。

上記8回にも及ぶ「絶対に売ってしまうべきだ」という誘惑に打ち勝ち、長期投資を実現できた投資家だけが、1990年代から起算して10倍程度にも及ぶ、猛烈な資産価値向上の成果を享受できたわけです。

投資家が自分自身で(手動で)インデックス投資を行っている場合、基本的には途中で売却してしまうでしょうし、どれだけ勇敢な投資家であったとしても、10年以上に及ぶ市場低迷期、及び、複数回に及ぶ大幅下落の中で、淡々と、積立投資を行う、などという芸当は、到底、難しかったでしょう。

しかしながら、ロボアドバイザーを用いてトレードを自動化してしまえば(=投資していることを、投資家自身が放念することが出来れば)、そうした長期投資も、実現可能であった、と言えます。

③投資信託の分配金の再投資により、複利効果を得られる

インデックス投資において、数十年単位の長期投資を行うにあたっては、「単利」ではなく、「複利」運用(=投資によって生じた利益を元本に組み入れること)の効果を最大化することが重要です。

投資家が、ロボアドバイザー等を用いることなく、自分でインデックス投資を行う場合、その投資対象を、非上場の投資信託する場合、各証券会社から、分配金を自動的に再投資できるサービスが、原則として無料で提供されています。

しかし、非上場の投資信託よりも、信託報酬等を含めた経費率・コストが低い、ETF(上場投資信託)の場合、原則として、決算のたびに、ポートフォリオに組み込まれている株式からの配当金が投資家に対して分配され、その分配金の自動再投資は、為されない、という特質があります(このため、複利効果を得たい場合、投資家自身で、ETFからの分配金を手動で再投資する必要がある)。

この点、ロボアドバイザーを活用し、ETFを用いたインデックス投資を行えば、ロボアドバイザーが、投資家ごとの投資一任口座内で、ETFからの分配金を、自動的に再投資(=分配金を原資に、ETFの追加買い付けを行う)してくれるため、投資家自身で再投資を行う手間暇を、省略することが可能です(※)。

(※)ただし、単純な複利効果の最大化だけを考えれば、ロボアドバイザーを介してETFを買い付けるのではなく、投資家自身で、無分配型の非上場投資信託を選び、利用したほうがいい、との指摘もあります。

そもそも、ETF(上場投資信託)にせよ、非上場投資信託にせよ、ポートフォリオに含まれる株式からの配当金を、投資家に対して分配した時点で、その分配金には、所得税等が課せられることとなります。

ロボアドバイザーがいくら、ETFからの分配金を自動的に再投資したからといって、その分配金は、あくまでも、「課税後」の分配金であり、課税によって控除された税金分だけ、再投資の効率が低下していることとなります。

国内で販売されている非上場投資信託の中には、投資家に対する分配を一切行わず、保有する株式からの配当金を、投資信託の内部で、再投資に充てることにより、複利効果を用いたキャピタル・ゲイン(=投資信託そのものの値上がり益)の最大化を目指すファンドも存在します。

もしも、投資家において、複利効果最大化に、強いこだわりがあるのであれば、そもそもロボアドバイザーを利用せず、こうした無分配型の投資信託を利用したほうが、実質的には、得策となります。

④ETF(上場投資信託)の小口買い付けが出来る

上場投資信託(ETF)には、非上場投資信託と比較して、信託報酬等の経費率が極めて低廉である、というメリットがあります。

しかしながら、その一方で、ETFの場合、非上場投資信託と違って、

- 金額指定での買い付けが出来ず、

- あくまでも、株式等と同様、株数単位での売買が大前提となる、という、

大きなデメリットがあります。

インデックス投資家に人気のETFの場合、その株価は、概ね、日本円で3万円前後程度です。

例えば、初期投資額が10万円だけ、という投資家の場合、複数のETFを利用して、マルチアセット・ポートフォリオを構築しようにも、そもそもETFが3種類程度しか取得できないため、十分な資産クラス分散が出来ません。

この点、ETFの少額買い付け機能を搭載しているロボアドバイザー(例:ウェルスナビの「ミリトレ」機能等)を利用すれば、1,000分の1株単位という小口から、ETFの少額買い付けが可能となります。

結果的に、初期投資額が少ない投資家の場合でも、資産クラス別に、複数のETFを取りそろえた、機関投資家並みの分散の効いたポートフォリオを、即座に構築することが出来る、という利点があります。

参考:

ロボアドバイザーのメリット・デメリットとは|投資一任型・助言型ロボアドバイザーのリスク・仕組みから徹底解説

ロボアドバイザーが「やめとけ」「やめたほうがいい」と言われる10の理由

上記したようなメリットのある、ロボアドバイザーではありますが、特に長期的にインデックス投資に取り組んできたベテラン投資家からは、「ロボアドバイザーは無意味。やめとけ」という意見が出てくることが多くあります。

インデックス投資の酸いも甘いも噛み分けてきたベテラン投資家が、ロボアドバイザーについて「やめとけ」と断言する背景には、主に下記のような理由があるとされます。

「手数料が高い」から、ロボアドバイザーはやめとけ

投資一任型のロボアドバイザーを利用する場合、預かり資産残高に応じて、年率で1パーセント程度の手数料がかかることが一般的です。

国内の主要ロボアドバイザー事業者の手数料体系を図表にすると、下記のようになります。

| ウェルスナビ | 投資家の、現金部分を除いた資産評価額に対して、年率で1パーセント(税込1.1パーマネント)。 なお、3,000万円を超える部分に対しては、年率は0.5パーセント(税込0.55パーセント)。 運用資産残高、及び、運用期間に応じて、手数料を割り引く、「長期割」サービスも提供している。 |

| テオ(THEO) | 投資家の運用資産額に対して、年率で、0.715パーセント〜1.10パーセント(いずれも税込)。 投資家の利用状況によって、手数料を割り引く、「THEO Color Palette(テオ カラーパレット)」制度が導入されている。 |

| 楽ラップ |

|

| SUSTEN(サステン) | 国内のロボアドバイザー業界では初めて、完全成果報酬型の手数料体系を採用。 実際の手数料率は、投資評価額によって異なる。

|

引用元:ロボアドバイザーと手数料|投資家にとって、ロボアドバイザーの手数料は、高いのか

上記の「ロボアドバイザー利用料」のほかに、投資家は、ロボアドバイザーが取得するETF・投資信託の、信託報酬等のコストを、間接的に負担する必要があります。

これに対して、もしも投資家が、ロボアドバイザーが取得するのと同じETF・投資信託(ないしは、同じインデックスに連動する投資信託・ETF)を、自分の証券口座で、ロボアドバイザーを介さずに取得する場合、当然、ロボアドバイザーに対して手数料を支払う必要ななく、あくまでも、投資信託・ETFの運用会社へと、信託報酬を支払えばよい、ということとなります。

ロボアドバイザー(ウェルスナビ)が投資対象とするETFの、一般的な経費率は、下記の通りです。

| 銘柄 | 資産クラス | 経費率 |

| VTI | 米国株 | 0.03% |

| VEA | 日欧株 | 0.05% |

| VWO | 新興国株 | 0.10% |

| AGG | 米国債券 | 0.05% |

| TIP | 物価連動債 | 0.19% |

| GLD | 金(きん) | 0.40% |

| IYR | 不動産 | 0.41% |

引用元:各運用会社HPより引用。2021年9月12日。

ETFの特質を活かし、極めて経費率の低い銘柄を選んで投資していることが分かりますが、問題は、「ロボアドバイザーを利用して上記ETFを取得すると、別途、ロボアドバイザーの手数料を負担する必要がある」ということです。

確かに、ロボアドバイザーを利用してETFを取得することにより、

- ETFの1株当たり価格を下回る少額から、ETFに小口投資できる(前述の、ウェルスナビの「ミリトレ」機能など)

- ETFの購入手数料がかからない

等というメリットはありますが、ETFの場合「株価が高い」といっても、数万円程度(例えば、VTIの場合、2万5千円程度)ですし、上記したETFの中には、楽天証券やSBI証券といった、ネット証券会社で、「フリーETF」(=購入手数料無料で買い付け出来るETF)に指定されているものもあります。

意地の悪い言い方をしてしまえば、ロボアドバイザーを利用すると、(経費率の安い)インデックス・ファンドに投資しているだけなのに、(一般的に信託報酬の高い)アクティブ・ファンド並みの手数料がかかってしまう、とも換言出来ます。

そのほかにも、ロボアドバイザーの手数料体系については、インデックス投資に自力で取り組んできたベテラン投資家から、様々な問題提起が為されており、

- 完全成果報酬型のロボアドバイザーに至っては、単に市場が高値を更新しただけ、という理由でHWM(ハイウォーターマーク)を更新しても、利益相当額に対して、10パーセント前後の手数料がかかってしまう

- 預かり資産残高に応じて手数料を徴収するロボアドバイザーの場合、市場の低迷期(長い場合は、10年以上に及ぶこともあります)においても、投資信託・ETFを保有させているだけで、年率1パーセント前後の手数料が徴収され続ける

などといった問題点も指摘されています。

参考:

ロボアドバイザーの問題点とは「下落相場で利益を出せない」「損失が生じても手数料がかかる」「投資家獲得競争が熾烈」等、投資家・運用会社が抱える問題点を分析

「リスク資産としての債券投資は無意味」だから、ロボアドバイザーはやめとけ

ロボアドバイザーの場合、基本的には「複数の資産クラス」(=マルチアセット)に資産を分散投資し、その代表格は、「株式」と「債券」の分散です。

しかしながら、インデックス投資の経験者からは、主に下記の2点を理由として「ロボアドバイザーの債券投資は無意味だからやめとけ」という主張が為されます。

①逆相関が見込みづらい

ロボアドバイザーは、基本的に、「株式系の資産クラスとの、相関関係の小ささ」(=逆相関)に期待して、債券系の資産クラスへと資産を分散投資します。

相関係数の小さい資産クラスに資産を分散することで、ポートフォリオ全体のボラティリティ(標準偏差=リスク)を低位に保ちたい、という狙いがあるわけです。

しかしながら、今般、株式系の資産クラスと、債券系の資産クラスとの間には、かつてのような、明確な逆相関関係が、見出しづらくなりつつあります。

画像引用元:TradingView

上図は、米国株式指数に連動した投資成果獲得を目指すVTI(ウェルスナビでも取得対象とされています)と、米国債券に連動するETF「AGG」(同左)の値動き、及び相関関係を表したものです。

分散投資の目論見通り、強い逆相関が生じている期間もありますが、ほぼ同じ値動き、すなわち、「正の相関関係」が継続的にみられている期間もあります(=まるで波を描くようにして、相関→逆相関→相関、という流れを繰り返している)。

そもそも、(期待リターンの高い)株式ではなく、(期待リターンの低い)債券に資産を一部投じている時点で、リターンの何割かは、犠牲にしています。

それでも尚(=リターンを犠牲にしてでも)、債券へと資金を投じる理由は、「強い逆相関に拠る、ボラティリティの低減効果」であるはずです。

しかしながら、上記したように、株式と債券との間には、さほど強い逆相関が見いだせない(=むしろ、強い相関関係が生じている時期もある)、という問題があります。

②債券は、今後値下がりしてしまう可能性が高い

昨今、先進各国は、未曾有の低金利状態にあります。

このため、「今後、長期的に見て、債券利回りは、上がるか、下がるか」と問われると、大半のアナリストは、「債券利回りは上がるだろう」と答えます(そもそも、これ以上の下落余地があまりないので、当然です)。

画像引用元:TradingView

上図は、アメリカ財務省が発行する、満期10年国債の利回りです。

1980年代には、10パーセントを超えることもざらでしたが、昨今は、金融緩和政策の影響で、1パーセント~2パーセント程度の低利に留まっています。

そんなアメリカでは、昨今、「金融緩和政策の縮小」のうわさが絶えません。

S&P500等のインデックスも過去最高値更新を繰り返している中、そろそろ…という声が聞かれても、全く不思議ではありません。

仮に、金融緩和政策が縮小されると、金融引き締めに伴い、国債の利回りは上がります。

すると、既発債券(=金融引き締め前と比べると、金利が低い)の魅力は、当然、薄れることとなりますので、既発債の価格が下がります。

すなわち、ごく素直にみると、少なくとも先進国債券は、今後、値下がりしてしまうリスクが極めて高い資産クラスである、と換言出来ます。

実際に、債券価格が低下してしまうと、ポートフォリオ全体のリターンの足を引っ張ってしまうのは勿論のこと、金融引き締めによって誘発された株安と、(少なくとも短期的には)ダブルパンチとなってしまう可能性もあります。

「iDeCoやつみたてNISAが優先」なので、ロボアドバイザーはやめとけ

インデックス投資経験者の中には、「ロボアドバイザーなどを活用する前に、iDeCoやつみたてNISAにしっかり取り組み、そのうえで、余裕資金が余れば、自力でインデックス投資をするべき」と考える方が多くいます。

iDeCoの活用メリット

インデックス投資にiDeCoを活用する場合、拠出期間中の掛金全額が、所得控除の対象となる(=所得税と住民税が軽減される)、という、大きなメリットがあります。

※当然、ロボアドバイザー投資に、そのようなメリットはありません。

運用期間中の利益は繰り延べ(=受け取り時まで課税留保)となりますし、実際の受け取り時にも、受け取り方に応じて、「退職所得控除」ないしは「公的年金控除」が活用できます(ロボアドバイザーの場合、いずれの控除も利用できません)。

あくまでも年金制度の一部であるため、「60歳まで解約できない」というデメリットこそありますが、そもそも、長期投資を目的としてインデックス投資に取り組む場合、この点はさしたるデメリットとは目されないでしょう。

なお、iDeCoで投資できる投資信託は、各証券会社によってある程度限定されていますが、

- ロボアドバイザーの投資対象と同様、主要インデックスに連動する投資成果の獲得を目指し、

- かつ、信託報酬が、0.5パーセント以下と、安いもの

が、複数、取り揃えられていることが一般的です。

つみたてNISAのメリット

つみたてNISAの場合、専用口座で取得した銘柄の値上がりが、最長で20年間、非課税となる、というメリットがあります。

iDeCoと違い、途中いつでも資産を換金できる、という流動性上のメリットもありますし、一般NISAと比較しても、非課税期間が長い(一般NISAの場合は5年。ロールオーバーを利用したとして最長10年)、という利点があります。

非課税投資枠が小さい(年間40万円まで)、というデメリットがありますが、「まずは少額から、インデックス投資を始めてみよう」と考えている投資家にとっては、前述のiDeCoと並び、そのスタート方法の最有力候補のひとつです。

iDeCo枠、つみたてNISA枠、それぞれの消化が終わってから、追加投資の検討を

税制に詳しいインデックス投資家の多くは、

「インデックス投資を始めるにあたっては、まず、掛金の所得控除、及び受取時の控除が明文化されている、iDeCo枠での投資を最優先するべき。そのうえで、なお積立余力のある投資家は、非課税メリットのある”つみたてNISA”を活用するべき。両者の活用を進める過程で、投資信託選びにも詳しくなっているはずだから、”まだまだ投資余力があるぞ”という投資家は、それまでの経験を活かして、課税口座でのインデックス投資を、自力で行ってみると良い」

と主張します。

すなわち、”ロボアドバイザー投資”云々は、あくまでも、iDeCoとつみたてNISAの活用を最大限行った「後」の話、であり、かつ、その頃には、既にインデックス投資の主なコスト構造・投資信託選びに関する知識も蓄積されているだろうから、わざわざ高コストなロボアドバイザーを活用せずとも、自分で低コストなETFないしは投資信託を積立で取得すればよろしい、というのが、ベテラン・インデックス投資家の主張の、基本的なところです。

参考:

ロボアドバイザーと、つみたてNISA|つみたてNISAのメリット&デメリット、ロボアドバイザーとの併用・比較について検証

「リバランスで将来リターンが収縮してしまう」から、ロボアドバイザーはやめとけ

投資家の最新ポートフォリオが、当該投資家のリスク許容度に見合った「最適ポートフォリオ」から乖離した場合、ロボアドバイザーは、自動的に「リバランス」を執行する場合があります。

そして、ロボアドバイザーの執行するリバランスは、下記の2つの作用によって、結果的に、投資家の資産ポートフォリオの価値を低減させてしまう場合があります。

①株式系の資産クラスの売却により、ポートフォリオの期待リターンが下がる

仮に、株式系の資産クラスが値上がりすると、投資家のポートフォリオにおける、株式のシェアが大きく膨らみます。

その場合、ロボアドバイザーは、値上がりした株式系ETFを売却することによって、ポートフォリオに占める株式のシェアを下げ、最適ポートフォリオを再現しようとする場合があります。

マルチアセットのインデックス投資において、ポートフォリオのリターンのけん引役は、債券でも不動産でもなく、あくまでも「株式」です。

| 期間 | 1年 | 3年 | 5年 | 10年 |

| VTI(米国株) | 33.25% | 17.89% | 17.99% | 16.20% |

| VEA(日欧株) | 28.63% | 9.73% | 10.29% | 7.77% |

| VWO(新興国株) | 20.82% | 10.48% | 9.79% | 4.53% |

| AGG(米国債) | -0.37% | 5.29% | 2.97% | 3.33% |

| TIP(物価連動債) | 6.11% | 6.33% | 4.02% | 3.26% |

| GLD(金) | -7.65% | 14.24% | 6.32% | -0.39% |

| IYR(不動産) | 32.23% | 11.35% | 7.85% | 9.24% |

各運用会社HPから引用。2021年9月12日。

上図は、各資産クラス別のETFの、直近1年、3年、5年、10年の実績リターンを簡易的に表したものです。

こうしてみると、

- 米国株式が、ポートフォリオ全体の収益の牽引役であったこと

- 及び、債券(米国債及び物価連動債)が、(ボラティリティを低位に保つ効果は、一定程度、あったかもしれないが)いかに、ポートフォリオのリターンの足を引っ張ってきたか、

が、よく分かります。

ロボアドバイザーの実行するリバランスによって、株式系の資産クラスが売却されてしまえば(さらに、その分、債券系の資産クラスが買い足される、とすれば)、ポートフォリオの期待リターンは、自ずと、下がってしまうこととなります。

特に、純然たる余裕資金をインデックス投資に投下しており、「ボラティリティは全く気にならない。リスクを低位に保ちたいモチベーションが無い」という、いわゆる「リスク愛好型」の投資家にとっては、「(長期的なリターンの源泉である)株式ETFを、途中で売却するなど、もってのほか」であると解されます。

②含み益の実現により課税関係が生じ、運用の効率が下がる

リバランスによって、含み益の生じていた資産を売却すると、含み益が実現し、課税の対象となります。

税率はおおよそ2割ですから、

- 例えば、4万円でロボアドバイザー投資を始め、株式ETF1株2万円、債券ETF1株2万円、と、50:50の資産割合でポートフォリオ運用を開始した投資家がいた、と仮定します。

- その後、1株2万円で取得したETFが、2万5千円まで値上がりし(=このとき、債券ETFを合わせた資産評価は、4万5千円)、

- 5,000円の含み益を抱えている状態で、リバランスのために、この株式ETFを売却すると、

- 5,000円のキャピタルゲインに対し、20パーセントの課税が生じ、税引き後の利益は4,000円となるため、

- ETF売却後の資産評価額は、債券と合わせて、4万4,000円となり、

- これは、リバランス売却前の資産評価額に対し、2パーセント強程度、資産評価が下落したことと同義、

となります。

勿論、運用した資産をいつか活用する場合、その時点で、資産売却に伴う課税関係は生じてしまうわけですが、仮に、つみたてNISAや一般NISA口座で、こうしたインデックス投資を行っていれば、こうした課税関係についても、配慮の必要が無い、ということとなります。

投資家との間の「利益相反リスク」があるから、ロボアドバイザーはやめとけ

国内で展開されているロボアドバイザー・サービスの大半が、投資家からの「預かり資産残高」と連動した手数料体系を採用しています(例:預かり資産残高の1パーセント、等)。

- 投資家からの預かり資産残高が増えれば、

- ロボアドバイザー運用会社側の手数料収入も増える、というわけで、

一見する限りにおいては、両者の間には、利益相反は生じづらいように見えます。

しかしながら、手数料計算の根拠となる、預かり資産残高の「増やし方」に着目すると、両者の間には、利益の方向性が、必ずしも一致しないシチュエーションがあることが分かります。

例えば、ロボアドバイザーの運営会社が、第三者への割り当て増資などによって、1億円の資金調達を行った、と仮定します。

そして、その1億円を、

- 投資アルゴリズムの強化

- 新規投資家獲得のためのマーケティング

のどちらかに利用できる、とした場合、ロボアドバイザーの運営会社と、既存の投資家との間には、下記のような相克が生じることとなります。

ロボアドバイザー運営会社としては、資金を広告宣伝に投下したほうが有利

そもそも、大半のロボアドバイザーは、独自のアルゴリズムに基づいて株式等の発注を行っているわけではなく、投資家ごとのリスク許容度に応じて、主に現代ポートフォリオ理論に基づいたアセット・アロケーションの設定を行い、あとは、そのアセット・アロケーションのバランスを崩さないように、資産クラス別のETFを売買しているだけ、です。

実際に個別の株式を買い付けているのは、そのETF(上場投資信託)の運用会社であり、さらに、そもそも、ETFというのは、パッシブ型(インデックス連動型)のものしか存在しませんから、ETFの運用会社においても、何か主体的な判断基準のもとに、株式銘柄の買い付け・売却を行っているわけではありません(=あくまでも、インデックス指数の組み入れ比率等に沿った運用をしているだけ)。

ETFに値上がり益が生じるか、どうか、すなわち、ロボアドバイザーの運用成績がプラスになるか、どうか、は、あくまでも、インデックスに含まれている各株式銘柄の値動きに依存しています。

- 株価が上がれば、当然のことながら、ETFに値上がり益が生じ、ロボアドバイザーの運用成績もプラスになり、

- 反面、株価が下がれば、その株式をポートフォリオに含んだインデックス・ファンドは値を下げることとなり、結果的に、ロボアドバイザーの運用成績も、マイナスになる、

というだけの話です。

このため、基本的に、インデックス投資を行うロボアドバイザーの場合、投資のアルゴリズムを主体的に改善しようにも、その伸びしろは、決して大きくない、というのが実情です。

ロボアドバイザー運営会社としては、調達した資金をアルゴリズムの改善に充てたとしても、

- その投資が、いつ頃まで、どの程度の利益を(最終的には、ロボアドバイザー運営会社の株主に)もたらしくれるのか、

- そもそも、アルゴリズムの改善によって、利益は生じるのか、どうか、

といった点が、未知数なわけです。

一方で、ロボアドバイザー運営会社としては、資金を広告宣伝へと投じれば、一挙に多量の投資家を獲得することが出来ます。

1人の投資家を獲得すれば、概ね、少なくとも数万円~10万円以上程度の初期投資(資産の預け入れ)が期待でき、かつ、大半の投資家が、銀行口座から自動引き落とし(積立投資)の設定をしてくれることも予想できます。

利益回収の程度の予測がつかない、アルゴリズム改善に資金を投じるのと比較すれば、こちらのほうが、少なくともロボアドバイザー運営会社にとっては、遥かにメリットが大きい、と言えます。

既存投資家からすれば、ロボアドバイザーが新規登録者数を増やしたところで、特段メリットはない

一方で、そのロボアドバイザーに対して既に資金を投資している、いわゆる「既存投資家」の立場から見れば、現在自分が投資しているロボアドバイザーが、より多くの新規投資家を(マーケティングによって)獲得したところで、少なくとも短期的には、大きなメリットは見込まれません。

可能性論としては、多量のユーザーを抱えたロボアドバイザー運営会社が、ユーザー還元策として、手数料の減額などをしてくれる可能性はありますが、逆に、市場の占有率を高めたロボアドバイザー運営会社が強気に出て、むしろ手数料の値上げを画策してくる可能性も否定できません。

こうしてみると、ロボアドバイザーの運営会社と、既存の投資家との間には、利益の方向性が一致しないケースが、実際に想定されることが分かります。

利回りが事前に決まっていないので、ロボアドバイザーはやめたほうがいい

ロボアドバイザーは、基本的に、インデックス・ファンドに対して投資しますので、実際に、ロボアドバイザー投資で利益が出るかどうかは、ロボアドバイザーが取得した投資信託が、その後、値上がりするかどうか、に依存しています。

また、ファンドが値上がりするかどうか、は、ポートフォリオに組み入れられている銘柄から、どの程度のインカム・ゲイン(配当金収入)とキャピタル・ゲイン(値上がり益)が生じるか、にかかっています。

すなわち、実際にロボアドバイザーに対して投資したとしても、いつ頃までに、どの程度の利回りが生じるか、は、誰も分からない、というのが実情です。

勿論、シミュレーション・ツールを利用すれば、ポートフォリオの期待利回りと、想定されるリスク(標準偏差の値)は算出できますが、あくまでも参考値であり、実際にシミュレーションをしてみても、期待利回りの複利計算の通りとはならないことが、往々にしてあります。

このため、ロボアドバイザー投資は、特に、定量的なキャッシュフローを目的とした投資には、向いていません。

仮に投資家が、キャッシュフローを目的に投資するのであれば、ロボアドバイザー投資はやめて、下記のような投資スタイルを検討したほうが妥当でしょう。

- アパート経営等の不動産投資:

居室数(部屋数)×月額賃料×稼働率で、概ねの月次キャッシュフローがシミュレーション出来る。 - 高配当株式投資:

配当性向の高い株式を中心にポートフォリオを組み、銘柄ごとの配当金をキャッシュフローとして収受する。配当金の予測額は、四半期決算等のたびに企業側から開示されるため、事前のシミュレーションが行いやすい。 - ソーシャルレンディングや不動産クラウドファンディング投資:

事業者(ソーシャルレンディング事業者、ないしは、不動産特定共同事業者)がファンドを運営し、投資家に対して分配を行う。各ファンドの予定分配率は事前に開示されている。 - 債券投資:

国や企業が発行体となる債券(債権を証券化したもの)に対して投資する。発行体の信用リスクが小さければ、ある程度安定的に、利払い&元本償還を受けることが期待できる。

ロボアドバイザーは為替の影響を受けるから、やめたほうがいい

国内でサービスを提供しているロボアドバイザーの多くが、信託報酬等のコストを引き下げるために、海外市場に上場しているETF(上場投資信託)を投資対象としています。

ただしその場合、ETFの買い付けは外貨建て(例えば、米国市場に上場しているETFであれば、米ドル建て)で行う必要があるため、投資家の最終的な投資損益が、日本円との間での為替の値動きの影響を受けることとなります。

現に、「ウェルスナビ」や「テオ」といったロボアドバイザーの場合、マイページから確認できる「資産評価額」は、「米ドル建て」と「日本円建て」で並列表記されています。

仮に、海外ETFの買い付け時と比較し、ETFの売却(及び、日本円への換金)時点での為替が、「円安・ドル高」方向へと推移していれば、投資家が日本円ベースで受け取る資産量は、為替差益を享受することで、大きくなる可能性があります。

しかし、その一方で、為替が逆方向(円高・ドル安方向)へと推移していた場合、投資家の資産評価額には、為替がマイナスの影響(=為替差損)をもたらすこととなります。

また、ロボアドバイザーを通じて、海外の債券へと投資を行う場合、商品構成によっては、その債券の発行体である「国」や「企業」の使用している通貨との間で、同上の事態が生じる可能性もあります。

ロボアドバイザーを使っていては、投資に関する知識・スキルが蓄積されないから、やめたほうがいい

投資家が、ロボアドバイザーを用いずにインデックス投資を行う場合、

- 投資家自身で、自分のリスク許容度を計算・把握し、

- リスク許容度に見合った、アセット・アロケーションを構築したうえで、

- アセット(資産クラス)ごとに、利用するインデックス(指数)を選択し、

- インデックスごとに、利用する投資信託(買い付けるファンド)を選んだうえで、

- 初期の買い付け、及び、その後の定期的な買い付け(基本的には、証券会社が提供する、自動積立投資機能を利用することが多い)を行い、

- 運用開始後も、定期的にポートフォリオを確認し、必要に応じて、資産の買い足しや売却による、リバランスを実施する、

必要があります。

これに対して、投資家が、(投資一任型の)ロボアドバイザーを利用する場合、上記したようなプロセスの、ほぼすべてを、ロボアドバイザーが代替します。

このため、投資家においては、インデックス投資の実践に伴う手間暇や、投資の勉強に使う時間を省略・節約できる、というメリットがあるわけですが、その反面、そうして「ロボアドバイザー頼みの資産運用」を行っている限り、投資家には、投資に纏わるスキルや経験、知識が、一切蓄積されない、というデメリットも存在します。

ロボアドバイザーでは短期間に大きく稼げないから、やめたほうがいい

日本で利用できるロボアドバイザーの大半は、市場の「株価指数」に連動した運用を目指す「インデックス・ファンド」を自動的に買い付けるタイプのサービスとして提供されています。

この場合、当然のことながら、ロボアドバイザーの運用成績は、インデックス・ファンドの値動きに連動することとなり、それはひいては、ロボアドバイザーの運用成績が、市場の「株価指数」、すなわち、主要企業の株価の「平均値」と、基本的には連動していることを意味します。

一般論として、インデックス指数、すなわち、一定範囲内の上場企業の株価平均値が、年率で数十パーセント以上もの成長を遂げるようなことは、考えづらい、と言えます。

勿論、個別株であれば、そのような値動きをすることは当然あり得ますが、基本的に、ロボアドバイザー投資は、一般的なインデックス投資と同様、「リスク」を小さくすること、すなわち、「年率換算で数十%ものプラス成長をすること」を「避ける」方向に、重きが置かれていることが多いのが実情です。

※その見返りに、「年率換算で数十%もの損失」が生じる可能性を、軽減するように努めている、とも換言出来ます。

ロボアドバイザーはリスクを軽減したがる=基本的には(大きくは)「稼げない」

投資における「リスク」とは、端的に言えば、運用成績における「ボラティリティ」のことを指します。

また、投資の世界において「リスク」を語る際には、一般的に、

- 「アップサイド・リスク」(=収益の上揺れの可能性)と、

- 「ダウンサイド・リスク」(=収益の下揺れの可能性)を

一体として捉えます。

基本的に、収益の上揺れを期待するのであれば、同時に、収益の下揺れの可能性についても許容せざるを得ない、というのが実情であり、あとは、投資家個々人が、自身の資産量等を鑑みて、自分がどの程度のリスクを取っていくことができるのか、すなわち、自身の「リスク許容度」を選択する、というのが定石となります。

そうした観点から言えば、一般的なロボアドバイザーは、一部の暗号資産投資等と比較すれば、リスク許容度をかなり小さく見積もっている投資スキームと言えます。

1つのロボアドバイザーの中に、3つ~4つ程度の、リスク許容度別の投資パターンがあることも多いですが、そのうち、最もリスク許容度を高く設定した投資タイプの場合でも、想定されている年率換算利回りは、税引き前で8%~10%程度。

すなわち、気に入ったロボアドバイザーに対して、10万円を投資したとして、その後、1年間が経過した時点で、1万円分の含み益が生じているか、どうか、という程度の話です。

こうして考えると、「短期間でリスクを取り、大きく稼ぎたい」と考えている個人投資家にとっては、ロボアドバイザー投資は、現実的な選択肢とは言いづらいのが実情です。

ロボアドバイザーの危険性&代替選択肢検証

ここでは、ロボアドバイザーの具体的な危険性や、代替となる投資上の選択肢について、確認を進めて参ります。

ロボアドバイザーの「罠」にハマる前に!知っておくべきこと

近年、手軽に資産運用を始められるとして人気を集めているロボアドバイザー。

しかし、その魅力的な表面の裏には、落とし穴が潜んでいることも事実です。

低コストで簡単というメリットの裏には、カスタマイズ性の制限や市場状況への対応力不足など、思わぬデメリットも存在します。

ロボアドバイザーに飛びつく前に、そのメリットとデメリットをしっかりと理解し、本当に自分に合ったサービスなのかを見極めることが重要です。

なお、本稿の内容は、ショート動画(縦長)、ワイド動画にて要約も致しております。

- ショート動画版(スマホ向け):

- ワイド動画版(PC向け):

低コストで簡単!一見魅力的なロボアドバイザー

ロボアドバイザーは、従来の資産運用サービスと比べて、低コストで利用できることが大きな魅力です。

また、複雑な手続きや知識が不要で、誰でも簡単に始められる手軽さも大きな特徴です。

さらに、資産運用を自動化することで、時間と労力を大幅に削減できる点も魅力の一つです。

しかし、これらの魅力的な表面の裏には、実は様々な落とし穴が潜んでいることを理解しておく必要があります。

手数料の低さは魅力?

ロボアドバイザーは、従来の資産運用サービスと比べて、大幅に手数料が低いことが大きな特徴です。

これは、ロボアドバイザーが人工知能を活用することで、人件費などのコストを抑えられているためです。

例えば、従来の資産運用サービスでは、運用資産の1%~2%の手数料がかかる場合がありますが、ロボアドバイザーでは、運用資産の0.5%以下というケースも珍しくありません。

このように、低コストで資産運用を始められることは、ロボアドバイザーの大きなメリットと言えるでしょう。

しかし、手数料の低さだけに目を奪われず、サービス内容や投資対象、リスクなどを総合的に判断することが重要です。

- 手数料が低いロボアドバイザーを選ぶメリット

- 運用コストを抑え、資産の増加に繋げることができる。

- 長期的な資産運用に有利である。

- 少ない資金でも始めやすいため、投資初心者でも気軽に始められる。

- 手数料が低いロボアドバイザーを選ぶデメリット

- 手数料が低い代わりに、投資対象やサービス内容が限定されている場合がある。

- 個別相談や電話サポートなどの充実度が低い場合がある。

- 手数料の低さだけで判断せず、総合的なサービス内容を比較検討することが重要である。

手数料の低さは魅力的ですが、それが全てではありません。

手数料の他に、どのようなサービス内容なのか、どのような投資対象なのか、どのようなリスクがあるのかなど、総合的に判断することが大切です。

誰でも簡単に始められる手軽さ

ロボアドバイザーは、従来の資産運用サービスと比べて、手続きが簡単で、誰でも気軽に始められるという点が大きな魅力です。

従来の資産運用サービスでは、証券会社に口座開設し、担当者と面談して投資方針を決定するなど、複雑な手続きが必要でした。

しかし、ロボアドバイザーでは、インターネット上で簡単に口座開設ができ、アンケートに答えるだけで、自動的に資産運用をスタートできます。

そのため、投資初心者でも、特別な知識や経験がなくても、気軽に資産運用を始められる点が大きな魅力と言えるでしょう。

- ロボアドバイザーの簡単な手続き

- インターネット上で口座開設

- 簡単なアンケートで投資目標やリスク許容度を回答

- 自動で資産運用が開始

- 従来の資産運用サービスと比べて、手続きが簡単で、誰でも気軽に始められる。

- 特別な知識や経験がなくても、簡単に資産運用を始められる。

- 忙しい人でも、時間をかけずに資産運用を始められる。

しかし、手軽さの裏には、投資対象や運用方法を自分で細かく設定できないという制限があることも事実です。

自分の投資スタイルや目標に合わせて、より柔軟な運用をしたい場合は、ロボアドバイザーよりも、個別相談型の資産運用サービスや、自分で投資信託を選ぶ方法などを検討する必要があるでしょう。

自動化で時間と労力の節約

ロボアドバイザーは、資産運用の自動化を実現することで、時間と労力を大幅に節約できる点が大きなメリットです。

従来の資産運用サービスでは、投資対象の選定、ポートフォリオの構築、定期的な見直しなど、様々な作業を自分で行う必要がありました。

しかし、ロボアドバイザーは、これらの作業を全て自動化してくれるため、投資初心者でも、時間と労力をかけずに資産運用を始められます。

忙しい人や、資産運用に時間をかける余裕がない人にとって、ロボアドバイザーは非常に魅力的な選択肢と言えるでしょう。

- ロボアドバイザーによる自動化

- 投資対象の選定

- ポートフォリオの構築

- 定期的な見直し

- リバランス

- 時間と労力を大幅に削減できる。

- 忙しい人でも、簡単に資産運用を始められる。

- 資産運用に時間をかける余裕がない人にとって、非常に便利なサービスである。

しかし、自動化されているとはいえ、ロボアドバイザーは万能ではありません。

市場の急変や個別の投資目標の変化などに対応するためには、定期的に運用状況を見直し、必要に応じて自分で判断する必要があります。

また、ロボアドバイザーはあくまでもツールであり、投資の最終的な責任は自分にあることを忘れてはいけません。

実は隠されているロボアドバイザーの落とし穴

ロボアドバイザーは、低コストで手軽に資産運用を始められる魅力的なサービスですが、その裏には、思わぬ落とし穴が潜んでいることも事実です。

一見、便利なサービスに見えますが、自分の投資スタイルや目標に合致していない場合、思わぬ損失を招く可能性も考えられます。

ロボアドバイザーのメリットばかりに目が眩むことなく、そのデメリットやリスクをしっかりと理解することが重要です。

カスタマイズ性の低さ:自分の投資戦略に合わない?

ロボアドバイザーは、基本的には、事前に設定された投資戦略に基づいて、自動的に資産運用を行います。

そのため、自分の投資スタイルや目標に合わせて、自由に投資対象や運用方法をカスタマイズすることはできません。

例えば、特定の銘柄に投資したい場合や、特定のセクターに集中投資したい場合など、ロボアドバイザーでは対応できないケースも少なくありません。

また、市場の状況に応じて、柔軟に投資戦略を変更したい場合も、ロボアドバイザーでは難しい場合があります。

- カスタマイズ性の低いロボアドバイザーのデメリット

- 自分の投資スタイルや目標に合致していない可能性がある。

- 市場の急変に対応できない可能性がある。

- 個別ニーズに対応できない場合がある。

- 自分の投資スタイルや目標に合わせて、自由に投資対象や運用方法をカスタマイズすることができない。

- 市場の状況に応じて、柔軟に投資戦略を変更することが難しい。

- 特定の銘柄やセクターに投資したい場合、ロボアドバイザーでは対応できないケースがある。

自分の投資スタイルや目標に合った運用を行うためには、ロボアドバイザーよりも、個別相談型の資産運用サービスや、自分で投資信託を選ぶ方法などを検討する必要があるでしょう。

市場の急変に対応できない?

ロボアドバイザーは、事前に設定された投資戦略に基づいて、自動的に資産運用を行うため、市場の急変に柔軟に対応できない可能性があります。

例えば、世界的な金融危機や、特定の業界における急激な業績悪化などが発生した場合、ロボアドバイザーは、事前に設定された投資戦略に基づいて、自動的に売買を行うため、市場の状況を的確に判断して、適切な対応をとることができない可能性があります。

また、ロボアドバイザーは、最新の市場情報を常に分析し、投資戦略を適宜変更する機能が限定されている場合もあります。

- 市場の急変への対応

- 金融危機などの急激な市場変化

- 特定の業界における業績悪化

- 最新の市場情報に基づいた投資戦略の変更

- 市場の急変に柔軟に対応できない可能性がある。

- 最新の市場情報に基づいた投資戦略の変更が難しい場合がある。

- 市場の状況を的確に判断して、適切な対応をとることができない可能性がある。

そのため、市場の状況を常に注視し、必要に応じて自分で判断し、投資戦略を変更する必要があるでしょう。

また、ロボアドバイザーはあくまでもツールであり、投資の最終的な責任は自分にあることを忘れてはいけません。

個別相談が受けられないケースも

ロボアドバイザーは、基本的に、自動化されたシステムによって資産運用を行うため、個別相談が受けられないケースがあります。

投資に関する疑問や不安が生じた場合、担当者に相談することができません。

また、自分の投資目標やリスク許容度などを詳しく説明して、より適切な投資戦略を相談したい場合も、ロボアドバイザーでは対応できない場合があります。

- 個別相談を受けられないケース

- 投資に関する疑問や不安が生じた場合

- 自分の投資目標やリスク許容度などを詳しく説明したい場合

- より適切な投資戦略を相談したい場合

- 個別相談が受けられないため、投資に関する疑問や不安が生じた場合、解決策を得ることが難しい場合があります。

- 自分の投資目標やリスク許容度などを詳しく説明して、より適切な投資戦略を相談することができません。

- 専門家のアドバイスが必要な場合、ロボアドバイザーでは対応できない場合があります。

そのため、投資に関する知識や経験が不足している人や、個別相談を希望する人は、ロボアドバイザーよりも、個別相談型の資産運用サービスなどを検討する必要があるでしょう。

ロボアドバイザーに本当に適した人とは?

ロボアドバイザーは、誰でも簡単に資産運用を始められる魅力的なサービスですが、全ての人に適しているわけではありません。

自分の投資スタイルや目標、リスク許容度などを考慮して、ロボアドバイザーが本当に自分に適したサービスなのか、慎重に判断することが重要です。

ロボアドバイザーは、特に、以下のような人にとって有効な選択肢と言えるでしょう。

投資初心者で、学びながら始めたい人

ロボアドバイザーは、投資初心者にとって、資産運用を始めるためのハードルを下げる効果的なツールと言えます。

ロボアドバイザーは、基本的な投資知識や経験がなくても、誰でも簡単に資産運用を始められるように設計されています。

また、ロボアドバイザーの多くは、投資に関する情報や解説を提供しているため、投資初心者でも、資産運用について学びながら、実践的に経験を積むことができます。

- 投資初心者向けのメリット

- 簡単な手続きで、気軽に資産運用を始められる。

- 投資に関する基礎知識を学ぶことができる。

- 実際に投資を行いながら、実践的な経験を積むことができる。

- 投資に関する基礎知識を学びながら、実践的に経験を積むことができます。

- 投資の基礎知識を学ぶことで、将来、より高度な投資に挑戦する際の土台を築くことができます。

- ロボアドバイザーは、投資初心者にとって、資産運用を学ぶための有効な手段と言えます。

ただし、ロボアドバイザーは、あくまでもツールの一つであり、投資の最終的な責任は自分にあることを忘れてはいけません。

投資初心者であれば、まずは、投資に関する基礎知識をしっかりと学び、リスク管理を意識しながら、無理のない範囲で資産運用を始めましょう。

時間がない人、手間をかけたくない人

ロボアドバイザーは、忙しい人や、資産運用に時間をかける余裕がない人にとって、非常に便利なサービスです。

ロボアドバイザーは、投資対象の選定からポートフォリオの構築、定期的な見直しまで、資産運用のあらゆる作業を自動化してくれるため、時間と労力を大幅に削減できます。

そのため、仕事や家事などで忙しい人でも、手軽に資産運用を始められます。

- 時間がない人向けのメリット

- 資産運用の手間を大幅に削減できる。

- 忙しい人でも、簡単に資産運用を始められる。

- 時間がない人にとって、非常に便利なサービスである。

- 時間がない人でも、簡単に資産運用を始められる。

- 資産運用に時間をかける余裕がない人にとって、非常に便利なサービスである。

- ロボアドバイザーは、忙しい人にとって、資産運用を効率的に行うための有効な手段と言えるでしょう。

しかし、ロボアドバイザーは、あくまでも自動化されたシステムであり、市場の状況や個別の投資目標の変化などに対応するためには、定期的に運用状況を見直し、必要に応じて自分で判断する必要があります。

時間がないからといって、ロボアドバイザーに全てを任せてしまうのではなく、定期的にチェックをするようにしましょう。

長期的な資産形成を目指す人

ロボアドバイザーは、長期的な資産形成を目指す人にとって、有効な選択肢の一つと言えるでしょう。

ロボアドバイザーは、事前に設定された投資戦略に基づいて、自動的に資産運用を行うため、長期にわたって安定した運用を続けることができます。

また、ロボアドバイザーは、市場の状況を常に分析し、投資戦略を適宜変更する機能も備えているため、長期的な資産形成に適しています。

- 長期的な資産形成に適した理由

- 自動化されたシステムによって、長期にわたって安定した運用を続けられる。

- 市場の状況を常に分析し、投資戦略を適宜変更する機能を備えている。

- 長期的な視点で資産運用を行うことができる。

- 長期的な資産形成に適したサービスと言えます。

- 長期的な資産運用を行う上で、感情的な判断による売買を抑制することができます。

- ロボアドバイザーは、長期的な資産形成を目指す人にとって、有効な選択肢の一つと言えるでしょう。

ただし、ロボアドバイザーは、あくまでもツールの一つであり、投資の最終的な責任は自分にあることを忘れてはいけません。

長期的な資産形成を目指すのであれば、定期的に運用状況を見直し、必要に応じて自分で判断し、投資戦略を変更する必要があります。

ロボアドバイザーより「良い」選択肢はあるのか?

ロボアドバイザーは、確かに魅力的なサービスですが、必ずしも全ての人に適しているわけではありません。

自分の投資スタイルや目標、リスク許容度などを考慮すると、ロボアドバイザーよりも、より適した選択肢が存在するかもしれません。

ロボアドバイザーのメリットとデメリットを理解した上で、自分に合った投資方法を選択することが重要です。

個別相談型資産運用サービス

ロボアドバイザーは、自動化されたシステムによって資産運用を行うため、個別相談が受けられないケースがあります。

しかし、投資に関する知識や経験が不足している人や、自分の投資目標やリスク許容度などを詳しく説明して、より適切な投資戦略を相談したい人にとって、個別相談型資産運用サービスは有効な選択肢となります。

経験豊富なアドバイザーからの個別アドバイス

個別相談型資産運用サービスでは、経験豊富なファイナンシャルプランナーや証券会社担当者など、専門家による個別相談を受けることができます。

自分の投資目標やリスク許容度などを詳しく説明することで、自分に合った投資戦略を一緒に考えることができます。

また、投資に関する疑問や不安を解消したり、市場の状況や最新の投資情報などを提供してもらったりすることもできます。

- 個別相談のメリット

- 経験豊富な専門家から、個別アドバイスを受けられる。

- 自分の投資目標やリスク許容度などを詳しく説明して、より適切な投資戦略を相談できる。

- 投資に関する疑問や不安を解消できる。

- 市場の状況や最新の投資情報などを提供してもらえる。

- 投資に関する専門知識や経験が不足している人にとって、非常に有効なサービスです。

- 自分の投資目標やリスク許容度などを考慮した、より適切な投資戦略を立てることができます。

- 個別相談を通して、投資に関する理解を深めることができます。

ロボアドバイザーでは、このような個別相談は受けられないため、個別相談を希望する人は、個別相談型資産運用サービスを検討する必要があるでしょう。

ニーズに合わせた柔軟な運用戦略

個別相談型資産運用サービスでは、自分のニーズや状況に合わせて、柔軟な運用戦略を立てることができます。

ロボアドバイザーは、事前に設定された投資戦略に基づいて、自動的に資産運用を行うため、自分のニーズや状況に合わせて、柔軟に運用戦略を変更することはできません。

しかし、個別相談型資産運用サービスでは、専門家と相談しながら、自分のニーズや状況に合った運用戦略を検討することができます。

- 柔軟な運用戦略のメリット

- 自分のニーズや状況に合わせて、投資戦略を変更できる。

- 市場の状況や個別の投資目標の変化などに柔軟に対応できる。

- より効果的な資産運用を行うことができる。

- 自分のニーズや状況に合わせて、柔軟な運用戦略を立てることができる。

- 市場の状況や個別の投資目標の変化などに柔軟に対応できる。

- より効果的な資産運用を行うことができる。

例えば、結婚や出産など、ライフイベントによって、資金計画や投資目標が変わる場合でも、個別相談型資産運用サービスでは、専門家と相談しながら、柔軟に運用戦略を変更することができます。

市場状況や投資目標に合わせて対応

個別相談型資産運用サービスでは、市場の状況や個別の投資目標の変化などに合わせて、柔軟に対応することができます。

ロボアドバイザーは、事前に設定された投資戦略に基づいて、自動的に資産運用を行うため、市場の状況や個別の投資目標の変化に対応することが難しい場合があります。

しかし、個別相談型資産運用サービスでは、専門家と相談しながら、市場の状況や個別の投資目標の変化を踏まえて、適切な対応をとることができます。

- 市場状況や投資目標の変化への対応

- 金融危機などの急激な市場変化

- 特定の業界における業績悪化

- 投資目標の変更

- ライフイベントによる資金計画の変更

- 市場の状況や個別の投資目標の変化に対応できる。

- より効果的な資産運用を行うことができる。

- 専門家のアドバイスを受けることで、投資に関する不安を軽減できる。

例えば、世界的な金融危機が発生した場合、ロボアドバイザーは、事前に設定された投資戦略に基づいて、自動的に売買を行うため、大きな損失を被る可能性があります。

しかし、個別相談型資産運用サービスでは、専門家と相談しながら、市場の状況を的確に判断して、適切な対応をとることができます。

投資信託:手軽に分散投資を始めたい人向け

ロボアドバイザーと同様に、投資信託も、手軽に資産運用を始められる人気の投資方法の一つです。

投資信託は、複数の株式や債券などに分散投資することで、リスクを軽減しながら、安定したリターンを目指すことができる投資商品です。

投資信託は、プロのファンドマネージャーが運用を行うため、投資初心者でも、安心して資産運用を始められます。

プロが厳選した多様な投資対象

投資信託は、複数の株式や債券などに分散投資することで、リスクを軽減しながら、安定したリターンを目指すことができる投資商品です。

投資信託は、プロのファンドマネージャーが、市場の動向や経済状況などを分析し、厳選した投資対象に投資を行います。

そのため、投資初心者でも、プロの知見を借りて、多様な資産に分散投資することができます。

- プロのファンドマネージャーによる厳選された投資対象

- 株式

- 債券

- 不動産

- 商品

- 外国株式

- 外国債券

- プロのファンドマネージャーが、市場の動向や経済状況などを分析し、厳選した投資対象に投資を行う。

- 投資初心者でも、プロの知見を借りて、多様な資産に分散投資できる。

- 投資対象の選定や売買タイミングなど、専門的な知識や経験が不要である。

投資信託は、プロのファンドマネージャーの運用ノウハウを活用することで、投資初心者でも、効率的に資産運用を行うことができます。

リスク分散による安定した運用

投資信託は、複数の株式や債券などに分散投資することで、リスクを軽減しながら、安定したリターンを目指すことができます。

例えば、株式に投資する場合、特定の企業の業績が悪化すると、その株式の価値が下がり、大きな損失を被る可能性があります。

しかし、投資信託では、複数の企業の株式に分散投資することで、特定の企業の業績が悪化しても、他の企業の株式が値上がりすれば、損失をカバーすることができます。

- リスク分散のメリット

- 特定の銘柄に集中投資することによるリスクを軽減できる。

- 安定したリターンを期待できる。

- 投資初心者でも、安心して資産運用を始められる。

- 投資信託は、複数の資産に分散投資することで、リスクを軽減することができます。

- 投資信託は、プロのファンドマネージャーが、市場の動向や経済状況などを分析し、厳選した投資対象に投資を行うため、投資初心者でも、安心して資産運用を始められます。

- 投資信託は、リスク分散による安定した運用を目指す人にとって、有効な選択肢と言えます。

投資信託は、リスク分散による安定した運用を目指す人にとって、有効な選択肢と言えます。

初心者でも始めやすい手軽さ

投資信託は、ロボアドバイザーと同様に、誰でも簡単に始められる手軽さが魅力です。

投資信託は、証券会社や銀行などの金融機関で、簡単に購入することができます。

また、投資信託の最低投資金額は、商品によって異なりますが、数千円から購入できるものもあります。

そのため、投資初心者でも、少額から投資を始められます。

- 投資信託の購入方法

- 証券会社

- 銀行

- ネット証券

- 投資信託は、証券会社や銀行などの金融機関で、簡単に購入することができます。

- 投資信託の最低投資金額は、商品によって異なりますが、数千円から購入できるものもあります。

- 投資信託は、手軽に資産運用を始めたい人にとって、有効な選択肢と言えます。

投資信託は、手軽に資産運用を始めたい人にとって、有効な選択肢と言えます。

ETF:個別株よりも効率的に投資したい人向け

ロボアドバイザーや投資信託と同様に、ETFも、近年注目を集めている投資方法の一つです。

ETFは、複数の株式や債券などをまとめて投資できるため、個別株よりも効率的に分散投資を行うことができます。

特定の市場やセクターに効率的に投資

ETFは、特定の市場やセクターに効率的に投資できる点が大きなメリットです。

例えば、米国株式市場に投資したい場合は、米国株ETFを購入することで、複数の米国企業の株式に分散投資することができます。

また、テクノロジーセクターに投資したい場合は、テクノロジーセクターETFを購入することで、複数のテクノロジー企業の株式に分散投資することができます。

- ETFの投資対象

- 特定の市場(例:米国株式市場、日本株式市場)

- 特定のセクター(例:テクノロジーセクター、金融セクター)

- 特定のテーマ(例:再生可能エネルギー、人工知能)

- 個別株よりも、効率的に特定の市場やセクターに投資できる。

- 投資信託よりも、柔軟な投資戦略を立てることができる。

- 低コストで運用できる。

投資信託と比べて、ETFは、投資対象が限定されているため、より効率的に特定の市場やセクターに投資することができます。

低コストで運用できる利便性

ETFは、投資信託と比べて、運用コストが低い点が大きなメリットです。

ETFは、投資信託と比べて、運用コストが低い点が大きなメリットです。

これは、ETFが、投資信託と比べて、運用方法がシンプルで、管理コストが低いことが理由です。

- ETFの低コストの理由

- 運用方法がシンプル

- 管理コストが低い

- ETFは、投資信託と比べて、運用コストが低い。

- 低コストで運用できるため、投資家の資産増加に貢献できる。

- 長期的な資産運用に適している。

ETFは、低コストで運用できるため、投資家の資産増加に貢献でき、長期的な資産運用に適しています。

投資信託よりも高い柔軟性

ETFは、投資信託と比べて、投資戦略の変更がしやすいという特徴があります。

ETFは、株式市場で売買されるため、投資信託のように、ファンドの解約手続きを行う必要がありません。

そのため、市場の状況や個別の投資目標の変化などに合わせて、柔軟に投資戦略を変更することができます。

- ETFの柔軟性

- 株式市場で売買できるため、投資信託のように解約手続きが不要

- 市場の状況や投資目標の変化に合わせて、柔軟に対応できる

- 個別株と比べて、リスクを分散できる

- 投資信託と比べて、投資戦略の変更がしやすい。

- 市場の状況や個別の投資目標の変化などに合わせて、柔軟に対応できる。

- 個別株よりも、リスクを分散できる。

ETFは、投資信託よりも、柔軟な投資戦略を立てたい人にとって、有効な選択肢と言えます。

ロボアドバイザー利用は、本当に「悪手」なのか-あなたにとって最適な選択を

ロボアドバイザーは、決して万能ではありません。

しかし、適切な理解と活用によって、投資初心者にとって有効なツールとなり得ます。

一方で、個別相談型資産運用サービスや投資信託、ETFなど、ロボアドバイザー以外の選択肢も数多く存在します。

この記事では、ロボアドバイザーのメリットとデメリットを解説し、あなたにとって最適な投資方法を見つけるためのヒントを提供しました。

最終的には、自分の投資スタイルや目標、リスク許容度などを考慮し、自分にとって最適な投資方法を選択することが重要です。

自分の投資スタイルと目標を明確に

ロボアドバイザーや投資信託、ETFなど、様々な投資方法がありますが、どれが自分に適しているのか、迷ってしまう方も多いのではないでしょうか。

投資方法を選ぶ前に、まずは、自分の投資スタイルや目標を明確にすることが重要です。

自分の投資スタイルや目標を明確にすることで、自分に合った投資方法を選ぶことができ、投資成功の可能性を高めることができます。

リスク許容度と投資期間を把握

リスク許容度とは、投資によってどれだけの損失を許容できるのかを表す指標です。

リスク許容度は、年齢、収入、資産状況、投資経験などによって異なります。

若い人や、収入が多く、資産も多い人は、一般的に、リスク許容度が高いと言えます。

一方、高齢者や、収入が少なく、資産が少ない人は、一般的に、リスク許容度が低いと言えます。

投資期間とは、投資を続ける期間のことです。

投資期間が長いほど、リスクを取ることができるため、ハイリスク・ハイリターンな投資商品を選ぶことができます。

一方、投資期間が短い場合は、リスクを避ける必要があり、ローリスク・ローリターンな投資商品を選ぶ必要があります。

- リスク許容度と投資期間の関係

- 投資期間が長い場合は、リスク許容度が高くても良い。

- 投資期間が短い場合は、リスク許容度を低くする必要がある。

- リスク許容度と投資期間を把握することで、自分に合った投資商品を選ぶことができる。

- リスク許容度と投資期間を考慮せずに、投資商品を選ぶと、大きな損失を被る可能性がある。

- 自分のリスク許容度と投資期間を理解することは、投資成功の第一歩である。

自分のリスク許容度と投資期間を理解することは、投資成功の第一歩である。

投資目標と具体的な金額設定

投資目標とは、投資によって達成したい目標のことです。

投資目標は、具体的な金額を設定することで、より明確になります。

例えば、「5年後に1,000万円貯める」「老後の生活資金として1億円貯める」など、具体的な金額を設定することで、目標達成へのモチベーションを高めることができます。

- 投資目標の設定例

- 住宅購入資金

- 老後資金

- 子供の教育資金

- 海外旅行資金

- 早期退職資金

- 投資目標を明確にすることで、投資戦略を立てやすくなる。

- 投資目標を設定することで、モチベーションを高めることができる。

- 投資目標を達成するための具体的な行動計画を立てることができる。

投資目標を明確にすることで、投資戦略を立てやすくなるだけでなく、モチベーションを高め、投資成功の可能性を高めることができます。

長期的な資産形成戦略を検討

長期的な資産形成戦略とは、将来の目標達成のために、長期的にどのように資産運用していくのか、具体的な計画を立てることです。

長期的な資産形成戦略を立てることで、投資目標達成の可能性を高め、将来の不安を軽減することができます。

- 長期的な資産形成戦略のメリット

- 将来の目標達成の可能性を高める。

- 将来の不安を軽減する。

- 投資を継続するモチベーションを高める。

- 長期的な資産形成戦略を立てることは、投資成功の鍵となる。

- 長期的な視点で投資を行うことで、短期的な市場の変動に左右されにくくなる。

- 長期的な資産形成戦略を立てることで、将来の目標達成に向けて、着実に資産を積み立てていくことができる。

長期的な資産形成戦略を立てることで、将来の目標達成に向けて、着実に資産を積み立てていくことができます。

ロボアドバイザー以外の選択肢も検討

ロボアドバイザーは、手軽に資産運用を始められる魅力的なサービスですが、必ずしも全ての人に適しているわけではありません。

自分の投資スタイルや目標、リスク許容度などを考慮すると、ロボアドバイザーよりも、より適した選択肢が存在するかもしれません。

この記事では、ロボアドバイザー以外の選択肢として、個別相談型資産運用サービス、投資信託、ETFを紹介しました。

これらの投資方法の特徴を理解し、自分に合った方法を選択することで、投資成功の可能性を高められます。

個別相談型サービスのメリットとデメリット

個別相談型資産運用サービスは、経験豊富なファイナンシャルプランナーや証券会社担当者など、専門家による個別相談を受けながら、資産運用を行うことができます。

ロボアドバイザーでは、個別相談が受けられないケースが多いですが、個別相談型資産運用サービスでは、自分の投資目標やリスク許容度などを詳しく説明することで、自分に合った投資戦略を一緒に考えることができます。

また、投資に関する疑問や不安を解消したり、市場の状況や最新の投資情報などを提供してもらったりすることもできます。

- 個別相談型資産運用サービスのメリット

- 経験豊富な専門家から、個別アドバイスを受けられる。

- 自分の投資目標やリスク許容度などを詳しく説明して、より適切な投資戦略を相談できる。

- 投資に関する疑問や不安を解消できる。

- 市場の状況や最新の投資情報などを提供してもらえる。

- 個別相談型資産運用サービスのデメリット

- ロボアドバイザーと比べて、費用が高い場合がある。

- 担当者との相性によっては、満足できない場合がある。

- 自分に合った担当者を見つけるまでに、時間がかかる場合がある。

- 投資に関する知識や経験が不足している人にとって、非常に有効なサービスです。

- 自分の投資目標やリスク許容度などを考慮した、より適切な投資戦略を立てることができます。

- 個別相談を通して、投資に関する理解を深めることができます。

個別相談型資産運用サービスは、ロボアドバイザーと比べて費用が高く、担当者との相性も重要になってきます。

しかし、投資に関する知識や経験が不足している人や、個別相談を希望する人には、有効な選択肢と言えるでしょう。

投資信託やETFの選び方

投資信託やETFを選ぶ際には、以下の点を考慮することが重要です。

- 投資信託やETFを選ぶ際のポイント

- 投資対象: 株式、債券、不動産など、どのような資産に投資しているのかを確認する。

- 運用方針: アクティブ運用、パッシブ運用など、どのような運用方針で運用されているのかを確認する。

- 手数料: 信託報酬、販売手数料など、どのような手数料がかかるのかを確認する。

- リスク: 投資信託やETFには、必ずリスクが伴う。リスク許容度に見合った商品を選ぶ。

- 実績: 過去の運用実績を確認する。

- 情報公開: 運用状況や投資戦略に関する情報が、十分に公開されているかを確認する。

- 投資信託やETFは、商品によって特徴が大きく異なるため、事前にしっかりと情報収集を行い、比較検討することが重要です。

- 自分の投資目標やリスク許容度などに合った商品を選ぶことが大切です。

- 投資信託やETFを選ぶ際には、複数の商品を比較検討し、自分にとって最適な商品を選びましょう。

投資信託やETFは、それぞれ特徴が異なります。

自分の投資目標やリスク許容度などに合った商品を選び、長期的な視点で投資を続けることが大切です。

自分にとって最適な投資方法を見つける

ロボアドバイザー、個別相談型資産運用サービス、投資信託、ETFなど、様々な投資方法が存在します。

どの投資方法が自分に適しているのか、迷ってしまう方も多いかもしれません。

しかし、大切なのは、自分の投資スタイルや目標、リスク許容度などを考慮し、自分にとって最適な投資方法を見つけることです。

- 自分に合った投資方法を選ぶために

- 自分の投資スタイルや目標を明確にする。

- リスク許容度を把握する。

- 投資期間を考慮する。

- 投資方法の特徴を理解する。

- 複数の投資方法を比較検討する。

- 投資方法によって、特徴やメリット・デメリットが異なります。

- 自分に合った投資方法を見つけることで、投資成功の可能性を高めることができます。

- 投資は、長期的な視点で取り組むことが重要です。

投資は、長期的な視点で取り組むことが重要です。

焦らず、自分に合った投資方法を見つけ、着実に資産を積み立てていきましょう。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)、及び、不動産クラウドファンディング業界情報の検証メディア。

ロボアドバイザー情報専門の検証チームでは、日本国内、並びにアメリカを中心とした海外国にて展開されているロボアドバイザー(RA)サービスに関する最新情報を提供するほか、ロボアドバイザー業界の市場調査、各社の新サービスの検証などを実施する。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞