ロボアドバイザーの問題点とは「下落相場で利益を出せない」「損失が生じても手数料がかかる」「投資家獲得競争が熾烈」等、投資家・運用会社が抱える問題点を分析

ロボアドバイザーとは

投資家に対し、資産状況や年収等に関する複数の質問をし、その質問への回答内容によって、各投資家のリスク許容度を診断したうえで、そのリスク許容度に沿った、最適なポートフォリオの提案、及び、ポートフォリオ実現のための推奨銘柄の提案等を行うのが、いわゆる「助言型ロボアドバイザー」の機能です。

さらに一歩踏み込んだサービスを提供する「投資一任型ロボアドバイザー」の場合、ポートフォリオを実現するために必要な銘柄の取得(購入)や、その後の値上がり・値下がりに応じたリバランスの執行、及び、含み益実現に際しての税金最適化処理まで、投資にまつわる様々な諸実務を、プログラムによって自動執行・提供してくれるサービスとなります。

ロボアドバイザー投資の基本的な流れ

投資家がロボアドバイザー・サービス(ここでは、一任型)を利用する場合、概ね、下記のような流れを辿ることとなります。

- ロボアドバイザーのサービスサイト(HP)やアプリを通して、ロボアドバイザー側の発する複数の質問に対し、個々の状況に応じた回答を行う。

- ロボアドバイザーは、回答内容に応じて、その投資家の「リスク許容度」を自動的に診断する(※1)。

- ロボアドバイザーは、現代ポートフォリオ理論等に基づき、投資家の「リスク許容度」に応じて、その投資家が取るべき、最適なポートフォリオ(現代ポートフォリオ理論上の「有効フロンティア」等)を計算し、投資家に対して提示する(※2)。

- ポートフォリオ内容に投資家が同意し、最低投資額(※3)をロボアドバイザーに対して送金すると、ロボアドバイザーが、ポートフォリオ実現のために必要な銘柄(※4)の自動取得を行う。

- その後、取得した銘柄等に値上がり・値下がりが生じたり、運用開始後、一定期間が経過する等すると、ロボアドバイザーが、自動的に、資産のリバランス(※5)を実施する。また、リバランスに合わせて、税金最適化処理(※6)が執行されるケースもある。

(※1)ロボアドバイザーの算定する「リスク許容度」とは

投資家の「年齢」や「年収」、「資産残高」、「投資目的」、「投資経験」等に応じて、概ね5段階程度のリスク許容度を行うことが一般的です。

基本的に、年齢が若く、年収が高く、資産残高が多いほうが、リスク許容度は高く診断されます。

逆に、年齢が高く、年収が低く、資産残高が少ないほど、リスク許容度は低く診断されます。

- リスク許容度が高い場合、「損失が生じるリスクを背負いつつも、出来るだけ高いリターンを狙う」投資ポートフォリオが提案されることとなります。

- 逆に、リスク許容度が低い場合、「リターンを得る機会を放棄しつつ、出来るだけリスクを限定すること」を主目的とした投資ポートフォリオが提案されます。

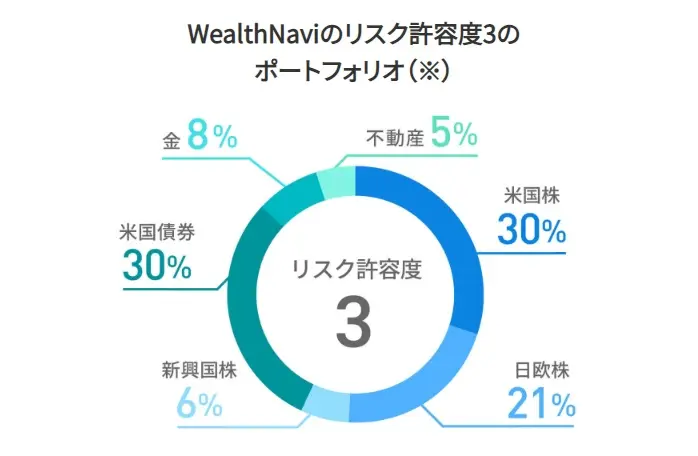

(※2)ポートフォリオとは

ポートフォリオは、「株式」「債券」など、異なる資産クラスの組み合わせから構成されています。

画像引用元:ウェルスナビ

ポートフォリオは、「米国株式」「米国を除く先進国の株式」「成長国の株式」「債券」「不動産」「コモディティ」の、複数の資産クラスにて構成されることが一般的です。

基本的には、互いの相関性が低い資産クラスを複数組み合わせることによって、投資のリターンを出来るだけ高く保ちつつも、リスクのコントロール・低減を図ることが、ポートフォリオ運用の目的となります。

- リスク許容度が高い投資家ほど、「株式」の占める割合が多いポートフォリオとなり、

- 逆に、リスク許容度が低い投資家ほど、「債券」の占める割合が多いポートフォリオとなることが、

一般的です。

(※3)ロボアドバイザーの最低投資額とは

運用を始めるにあたっての最低投資額は、ロボアドバイザーによって様々です。

中には、数百円程度から運用を開始できる、と謳うロボアドバイザーもありますが、基本的には、1万円程度の最低投資額が必要となることが一般的です。

また、ロボアドバイザーによっては、最低投資額をやや高額(10万円以上など)に定めていることもあります。

(※4)ロボアドバイザーが取得する銘柄とは

ロボアドバイザーの投資対象は、ロボアドバイザーによって様々です。

バンガード社などが提供している、外国籍のETF(上場投資信託)を取得するロボアドバイザーもあれば、日本国内の投資信託に特化して取得を進めるケースもあります。

中には、ロボアドバイザー運営会社の運用する投資信託を取得し、その投資信託が、間接的に、外国籍のETF等を取得したり、先物取引を執行する、等というパターンもあります。

(※5)ロボアドバイザーの行うリバランスとは

運用が開始してしばらくすると、

- 一部の資産(例えば、先進国株式)が値上がりしたり、

- 逆に、一部の資産が値下がりする、等した結果、

ポートフォリオのバランスが、理想的なバランスと比較して、崩れてきてしまう、ということが良くあります。

この場合、崩れたポートフォリオを、そのまま修正せずに運用してしまうと、各投資家のリスク許容度に沿った、最適なポートフォリオ【ではない】資産配分で、運用を進めてしまうこととなります(例えば、リスク許容度が低く、新興国株式の比率を下げて運用するべき投資家が、新興国株式の値上がり後、新興国株式比率の高いポートフォリオで運用することとなってしまう、等の事態が想定されます)。

このようにして、ポートフォリオのバランスが(本来の最適ポートフォリオから離れ)崩れてきた場合、ロボアドバイザーは、

- 値上がりしている資産クラスを一部売却すること、

- ないしは、値下がりしている資産クラスを買い足すこと、

- もしくは、その両方、によって、

ポートフォリオの再調整、すなわち、リバランスを自動的に執行します。

(※6)ロボアドバイザーの「税金最適化」処理とは

上記したようなリバランスを執行する際、「値上がり資産(=含み益の生じている資産クラス)の売却」のみを行うと、単純に含み益が実現し、課税関係が生じてしまうこととなります。

この場合、課税によって、再投資できる資産が目減りしてしまうため、投資全体のポートフォリオが低下する恐れがあります。

このため、ロボアドバイザーによっては、含み益の実現に合わせて、逆に、含み損の生じている資産クラスを、意図的に一部売却することによって、含み損を実現させ、この損失で、先だって実現した投資利益を打ち消すことにより、税負担を軽減する、「税金最適化」機能を搭載しているケースがあります。

ロボアドバイザー投資のメリットとは

投資家がロボアドバイザー投資を行う場合、基本的には、下記のようなメリットがあります。

「長期・積立・分散・低コスト」投資を、投資初心者でも、気軽に実行できる

「長期・積立・分散・低コスト」投資は、投資の王道と言われており、各国の機関投資家(プロ投資家)においても、その基本戦略としては、この投資論理に沿った資産運用が行われている、と言われています。

- 長期投資:

「世界経済」とは、「世界全体のGDPの総和」と換言出来ます。

そして、世界全体のGDPは、「人口の増加」と「生産性の向上」の組み合わせによって、長期的に、少しずつではありますが、成長していくこととなります。

「長期投資」というのは、(短期的な値動きから投資利益を得る機会を、積極的に放棄し、)世界経済全体に対し、数十年単位で投資を継続していくことにより、世界経済全体の成長の恩恵を、「投資収益」という形で収受することを目的とした投資理論となります。 - 積立投資:

世界経済には波があり、株式市場ひとつとっても、「(波が)高い時」と「低い時」があります。

このうち、相場が底を打っているタイミングで、資金を一挙に投下し、投資資産を取得することが出来れば、その後、大きなリターンを得ることが出来る可能性がありますが、そのように、相場の波を読み取って、資金を投下することは、極めて難しい、というのが実情です。

逆に、株価が最高値に達しているような局面で投資資産を取得し、「高値掴み」となってしまう投資家が殆どです。

この点、資金を、時間の経過に応じて少しずつ、追加投入していく「積立投資」を利用すれば、資産の高値掴みを回避して、「高い時には少なく買い、安い時には多く買う」という、ドルコスト平均法のメリットを活かして、資産を形成していくことが可能となります。 - 分散投資:

「世界経済全体の成長を享受する」ためには、世界経済全体に対して、広く、資産を分散投資しておく必要があります。

例えば、個別の企業の株式を単一で保有したり、一部の国の資産のみを取得する、という場合、その資産が値下がりしたり、他の資産と比較して、値上がり程度が相対的に低かった場合、世界経済全体と連動した投資利益を得ることは困難です。

今では、上場投資信託(ETF)のように、1つの銘柄を取得することで、世界中の数千もの銘柄に対して、時価総額によって加重した分散投資を行える仕組みが、広く整備されています。 - 低コスト:

資産運用にあたっては、その分の「コスト」が生じることが一般的です。

例えば、証券会社の営業マンに投資を任せるのであれば、その証券会社・営業マンへの報酬が必要ですし、投資信託を購入する場合も、「買い付け手数料」や「信託報酬」といったコストが生じることがあります。また、投資利益に対してかかる「税金」もまた、投資のコストと言えましょう。

資産運用・形成を成功裏に実施するには、こうしたコストを出来るだけ抑えて、コスト控除後の投資利益を最大化しつつ、その利益を再投資し、「複利のメリット」を出来るだけ大きく享受していくことが必要です。

ロボアドバイザーを活用すれば、「長期・積立・分散・低コスト」な投資が、投資家自身の勉強・ノウハウを必要とすることなく、数万円~数十万円程度の少額から、気軽に実施出来ることとなります。

参考:

ロボアドバイザーのメリット・デメリットとは|投資一任型・助言型ロボアドバイザーのリスク・仕組みから徹底解説

運用会社に分別管理義務が定められており、かつ、日本投資者保護基金の補償が提供される事業者もある

画像引用元:日本投資者保護基金

ロボアドバイザー・サービスを提供する企業(金融商品取引業者等)に対しては、金融商品取引法第43条の2において、

- 投資家の資産にあたる、投資信託・ETF等の有価証券、及び、

- 顧客の未投資資金(ETF等の買い付けに、まだ利用されていない資金。より正確には、顧客分別金)

に関して、分別管理を行うこと、及び、その分別管理の状況を、公認会計士等に監査させることが、義務付けられています。

また、仮に、ロボアドバイザー運用会社が、分別管理義務に違反しており、それが原因で、投資家資金がスムースに返還されない場合においても、ロボアドバイザー運用会社が、日本投資者保護基金の加入企業であれば、投資家資金が、上限1,000万円まで、補償されることとなります。

※ただし、SUSTEN(サステン)ロボアドバイザーのように、サービス運営会社が、いわゆる証券会社(投資信託等の売買を仲介する業者)ではなく、「投資信託の直接募集会社」に該当する場合、日本投資者保護基金に加入していない、というケースもあります。

日本投資者保護基金の会員企業一覧については、こちらから参照可能です。

ロボアドバイザーの問題点とは

投資家にとって、様々なメリットがある、ロボアドバイザーではありますが、まだ本格的な社会普及はこれから、という段階であり、いくつかの問題点も指摘されています。

また、ロボアドバイザーを事業として展開する「ロボアドバイザー運営会社」においても、事業参入にあたって留意を要する、複数の注意点があります。

投資家にとっての、ロボアドバイザー投資の問題点とは

まずは、ロボアドバイザーを通じて資産運用を行う「投資家」にとっての問題点を整理してみましょう。

ロボアドバイザー投資の問題点1:基本的に下落相場では利益を出しづらい

大半のロボアドバイザー・サービスは、「バイ&ホールド」(=銘柄を取得したら、あとは基本的には売却せずに保有し続け、追加取得をしながら、値上がりを待つ)戦略を採用しています。

このため、(例えば、株式をメインに組んだポートフォリオにて運用されている場合、)株式市場が中長期的に低迷しているようなシチュエーションにおいては、投資利益を出しづらい、という問題があります。

なお、こうした、従来型ロボアドバイザーならではの問題点を克服すべく、先物取引等を用いて、ショート・ポジションからトレードに入ることにより、市場の長期下落局面においても、ヘッジファンドのような運用手法を採ることで、利益を出していくことを狙うロボアドバイザーも存在します。

参考:

ロボアドバイザーは儲かるのか|投資家、及び、ロボアドバイザー運営会社、双方の目線から検証

ロボアドバイザー投資の問題点2:利回りが事前に決まっていない

ロボアドバイザーの場合、基本的に、ETF等の投資信託に対して投資をし、その後の値上がりを待つ、という投資スタイルであるため、

- 一体、いつ頃までに(例:何年後・何か月後、等)、

- どの程度の利回り(例:年率換算で5パーセントなのか、3パーセントなのか)をあげることができるのか、は、

ロボアドバイザー運用会社も含めて、誰も、分からない、という問題があります。

この点、不動産クラウドファンディングのように、投資の結果期待できる想定利回りが、事前にある程度約定されている投資に慣れた投資家にとっては、フラストレーションに感じる可能性があります。

ロボアドバイザー投資の問題点3:損失が生じても、手数料は発生し続ける

国内のロボアドバイザー事業者の大半は、

- 投資の成果(例:ロボアドバイザーの運用によって生じた投資利益)ではなく、

- 投資家から預かっている「預かり資産額」に応じて(例:預かり資産残高の1パーセント、等)、

手数料が徴収されることとなります。

例えば、「預かり資産残高に対して、年率1パーセント相当の手数料を徴収する」というタイプのロボアドバイザーの場合、

- 最初に、投資用資金として、100万円を投入し、

- その後、ロボアドバイザーの運用が失敗し、投資資金が、90万円まで目減りしてしまった、としても、

1万円~9千円程度(預かり資産の1パーセント相当)の手数料は、必ず、徴収されることとなる、という問題点があります。

「資産を増やすために、ロボアドバイザーに対して投資したのにも関わらず、資産を減らされても尚、手数料がかかる、というのは、おかしい」と感じる投資家は、少なからず、存在します。

※なお、こうした状況を逆手にとり、投資家に対し、「手数料は完全成果報酬型」である、として訴求する、新興のロボアドバイザー・サービスも存在します。

ロボアドバイザー投資の問題点4:投資家とロボアドバイザー運用会社との間の利益相反

特に、「投資利益」ではなく、「預かり資産残高」に応じて手数料を計算・徴収するロボアドバイザー・サービスを利用する場合、ロボアドバイザー運用会社と投資家との間で、下記のような利益相反が生じうる、という問題が指摘されています。

- 投資家:

ロボアドバイザーに預けた資金が、当然、資産運用によって、増えてくれなければ困る。 - ロボアドバイザー運用会社:

投資家から預かった資金を資産運用によって増やすよりも、プロモーション・マーケティング等によって、新たな投資家を獲得し、新規投資家からの新規預かり資産を増やしたほうが、簡単に手数料額を増やすことが出来る

例えば、ロボアドバイザー運用会社が、第三者割当増資等によって、1億円の資金調達を行った、とします。

この1億円を活用して、最先端の投資アルゴリズムに従い、資産運用プログラムをアップデートしたとしても、そのプログラムが順調に動作し、相応のリターン(=資産運用による、顧客の預かり資産の増大)を生んでくれるか、どうかは、不確かです(=さらに言えば、たとえ、プログラムが順調に動作したとしても、株式市場が下落局面にある、等の外部要因によって、投資成果には直結しない可能性もあります)。

しかし、資金調達した1億円を、全額、広告宣伝費に回せば、新規投資家登録者数は増え、それに比例して、預かり資産残高も、急成長することが予想されます。

この場合、預かり資産残高の増大によって、どの程度、ロボアドバイザー運用会社の収益(=手数料)が増えるか、は、ある程度、数学的な予測が可能です。

ただし、そのようにして、ロボアドバイザー運用会社が、新たな投資家を多量に獲得したとしても、既存の投資家にとっては、特段、メリットはありません。

このように、特に、「預かり資産残高連動型」の手数料体系を採用しているロボアドバイザーの場合は、投資家とロボアドバイザー事業者との間で、一定の利益相反が生じてしまう可能性がある、という問題点があります。

また、「それならば、完全成果報酬型のロボアドバイザーを利用すれば良い」と言い切れるか、というと、そこにも、議論の余地があります。

完全成果報酬型のロボアドバイザーの場合、

- 投資に利益が生じていない場合は、ロボアドバイザー運用会社は、手数料を徴収せず(※ただし、投資家としては、最終的な投資先ETFの経費率など、一定のコストを実質的に負担する必要があります)、

- あくまでも、投資に利益が生じた場合のみ、ロボアドバイザーは、成果報酬を徴収する、

という仕組みを採用していますので、少なくとも「預かり資産残高連動型」のロボアドバイザーと単純比較すれば、投資家とロボアドバイザー事業者との間で、利益相反は生じづらい、と言えます。

しかしながら、

- 投資家は、「投資成績がプラスとなるか」「マイナスとなるか」という、2者択一の状況であるにも関わらず、

- ロボアドバイザー事業者は、「投資成績がプラスとなれば、手数料を受け取れる」が、「投資成績がマイナスとなったとしても、それでロボアドバイザー事業者自身の資産がマイナスになるわけではない」という構図であるため、

「利益の非対称性」(=投資が失敗した場合、ロボアドバイザー事業者よりも、投資家のほうが、実質的な痛手が大きい)という問題が残っていることとなります。

ロボアドバイザー投資の問題点5:ロボアドバイザー業者と、資産運用会社との癒着リスク

国外にて運営されている、特に無料型のロボアドバイザー・サービスの場合、

- ロボアドバイザーが取得を推奨・提案する投資信託の、販売会社と、

- ロボアドバイザー事業者が、提携関係にあり、

- ロボアドバイザー事業者は、投資信託の売れ行きに応じて、販売会社から、コミッションを受け取っている、

等というケースが指摘されています。

無論、その投資信託が、投資家にとって、真に有益なものであれば、さほど問題とはならないでしょうが、

- その投資信託が、他の類似している投資信託(例えば、同じインデックス指数に対して連動する投資信託)と比較して、経費率が割高であったり、

- その投資信託がパッシブ型(インデックス連動型)である場合、他のインデックスと比較して、トラッキング・エラー(=インデックス対象としている指標との解離)が大きい、等といった場合、

ロボアドバイザー事業者が、投資家の利益よりも、自社の利益(キックバック報酬)を優先している、ととられかねず、問題となり得ます。

ロボアドバイザー投資の問題点6:投資家に資産運用のノウハウが蓄積されない

特に一任型のロボアドバイザーを利用する場合、

- 投資家個々のリスク許容度の診断から、

- リスク許容度に応じた、最適なポートフォリオの作成、

- ポートフォリオの内容に沿った、具体的な銘柄(ETF等)の購入、

- 値上がり・値下がり等に応じた、リバランス(税金への配慮も含む)に至るまで、

インデックス投資に纏わる、およそ全ての手続きについて、ロボアドバイザー側に一任することとなります。

投資家としては、投資に関して勉強する必要もなければ、具体的な取得銘柄の取捨選択等の作業を、一切、行う必要がありません。

これは確かに、会社員や主夫・主婦など、本業が忙しい、いわゆる「兼業投資家」にとっては、メリットということも出来ますが、逆に言えば、

「ロボアドバイザーに投資を任せてしまっている以上、投資のスキルやノウハウが、投資家には、一切、蓄積されない」

という問題点の裏返しでもあります。

ロボアドバイザー事業者各社は、

「かつて、富裕層等に限定されていた、オーダーメイド型の資産運用を、民主化する(=誰でも利用できるようにする)」

というビジョンを掲げることがあり、確かに、非富裕層が、投資一任型のサービスを享受できるようになったことは、ロボアドバイザーがもたらした、大きな一歩と言えます。

しかしながら、各投資家に、投資のノウハウ・スキルが蓄積されない以上、投資の知見については、一部の大手ロボアドバイザー事業者が独占的に支配することとなり、真の意味での民主化(=投資家1人1人が、自己責任・自己判断において、根拠ある理論に基づき、かつ、その理論を取捨選択しながら、投資に取り組むことが出来る社会の実現)には、今だ、距離があることとなります。

ロボアドバイザー投資の問題点7:ベテラン投資家にとっては、手数料分だけ損であり、かつ、使い勝手が悪い

国内の主要ロボアドバイザーの大半は、ETF等の投資信託を、資産クラス別の投資対象としており、そうしたETF(ないしは、そのETFに限りなく類似した性質のETF/投資信託)は、当然、投資家自身が市場で(オンライン型の証券会社等を通じて)取得することが可能です。

ロボアドバイザーを通じてETFを取得する場合、

- ETFの信託報酬等経費と、

- ロボアドバイザー事業者への手数料の、

双方を、投資家が実質的に負担することとなります。

これに対して、ロボアドバイザーを利用せず、投資家自身で、ETF等を取得する場合、当然、ロボアドバイザー事業者への手数料支払いは不要となります。

また、上述したように、一任型のロボアドバイザーの場合、銘柄の取得やリバランス等について、全て、ロボアドバイザー側が執行しますので、投資家側で、

- 資産クラス別の銘柄の選定(例:ロボアドバイザーが取得するETFよりも、経費率が低く、かつ、トラッキングエラーが少ない投資信託を選択すること等)や、

- 売り時・買い時の判断(例:株価が、その企業の資産価値等と比較して割安だと思われる際に、その企業の株式を集中的に取得したり、逆に、企業価値と比較して株価が上がりすぎであれば、いち早く利益確定のために売却したり、といった判断)をしたり、

- 出金時に、自身が考える、早期に売却するべき銘柄から、優先的に売却(現金化)を進める、等といった、

投資家自身の知見・ノウハウに基づいたトレードが、基本的には、執行できません。

このため、特にベテラン投資家にとっては、一任型のロボアドバイザーは、「痒い所に手が届かない」、使い勝手の悪いサービスとなり得る、という問題点があります。

ロボアドバイザー投資の問題点8:NISAの非課税枠を利用した銘柄取得が行えない(NISAが使えない)

国内の一任型のロボアドバイザー・サービスの大半で、少額投資非課税制度、いわゆる「NISA」の非課税枠を利用した投資は「不可」とされています。

これは、

- リバランス等をきっかけに、

- 一旦取得した銘柄を、売却したり、

- 再取得したり、

といったプロセスが頻繁に生じやすい、一任型ロボアドバイザーの特質が、

- 非課税で投資できる「枠」に、年間120万円まで、という上限設定があり、

- かつ、一旦利用した非課税枠は、(その非課税枠で取得した資産を売却しても)復活せず、

- 再利用することが出来ない(翌年まで、残りの非課税枠しか利用が出来ない)、

という、NISA(ニーサ)のルールとの間で、相性が良くない、というのが理由です。

※ただし、国内ロボアドバイザー業界にて大手と言われる「ウェルスナビ」の場合、銘柄取得のために、NISAの非課税枠を利用できる「おまかせNISA」と呼ばれる新サービスを提供開始しています。

ロボアドバイザー投資の問題点9:解約のタイミングによっては、元本割れの可能性がある

国内のロボアドバイザー・サービスの大半は、株式や債券、コモディティ等のインデックスに連動するETF等をメインで取得し、(ポートフォリオ内容によりますが)株式市場の相場等に概ね連動した投資成果を獲得することを指向しています。

このため、

- ロボアドバイザーの運用開始後、

- 株式相場等が下落し、

- かつ、相場が回復する前に、何らかの事情で、ロボアドバイザーによる資産運用を終了しなければならない事態が生じた場合、

資産の売却(=ロボアドバイザーが取得した銘柄の現金化)のタイミングによっては、投資成績がマイナスの状態(累積出資元本を、資産評価額が下回っている、すなわち、元本割れした状態)で、資産運用を終了しなければならなくなる恐れがあります。

ロボアドバイザー投資の問題点10:短期的に大きな利益を上げることは難しい

国内のロボアドバイザーの大半が、「バイ&ホールド」戦略により、中長期的に、世界経済の成長の恩恵を享受しながら、資産を増やしていくことを、主たる投資目標としています。

先物取引等によって、ショート・ポジション(売り持ち)を取ることが出来るロボアドバイザー等は限られますので、基本的に、

「短期で資産を増やしたい」

と考えている投資家にとっては、ロボアドバイザーは、不適当な投資先、となりかねません。

さらに、(これは、各ロボアドバイザー事業者の仕様によりますが、)ロボアドバイザー会社によっては、投資用資金の投入から、実際の運用開始(銘柄取得)まで、数週間単位の時差が生じるケースもあります。

FX投資や、仮想通貨投資のように、レバレッジを効かせたトレードも、一般的ではありません。

運営会社にとってのロボアドバイザー事業の問題点とは

ここからは、逆に、ロボアドバイザー事業を展開している、ロボアドバイザー運用会社が抱えている、ロボアドバイザーならではの問題点を整理してみましょう。

ロボアドバイザー業者が抱える問題点1:投資家獲得競争が熾烈

ここ数年、ロボアドバイザー業界では、新規参入も多く、かつ、既にロボアドバイザー・サービスを提供していた証券会社が、ノウハウを蓄積し、新たなロボアドバイザーを市場に新規投入してくる、というケース(「楽ラップ」を既に提供していた楽天証券が、「らくらく投資」を追加投入してくるケース等)も存在します。

こうした影響を受け、ロボアドバイザー事業者同士の間で、新たな投資家、及び投資家の投資資金を獲得する競争は、日に日に、熾烈さを増しています。

自然、ロボアドバイザー事業者各社において、新規顧客獲得単価(CPA)は上昇傾向にあり、各社の損益において、広告宣伝費は重くのしかかっています。

さらに、ロボアドバイザーの主たる需要層は、20代~40代程度の、いわゆる「若年投資家層」と言われており、昨今のコロナ禍等によって、こうした若年投資家層の購買余力、並びに、資産運用への関心度合いが低下すると、それに連動して、ロボアドバイザー各社の業容拡大も難しくなる、という問題があります。

ロボアドバイザー業者が抱える問題点2:手数料収入で、イニシャルコストやランニングコストをペイしていくのは、至難の業

ロボアドバイザー事業(ここでは、一任型)を展開するにあたっては、

- 投資家の資産運用を代行するために、「投資運用業」の登録が、

- そして、投資家の勧誘や、口座開設、といった業務を行うために、「第一種金融商品取引業」(=証券会社)の登録取得が

必要とされています。

これらの許認可・登録取得にはコストがかかるほか、

- 投資アルゴリズムの開発や、

- そのアルゴリズムに沿って、自動的に売買を行うプログラムの作成、

- 投資家向けのユーザー・インターフェースの開発等には、

各々、相応の初期費用が必要となります。

かつ、ロボアドバイザー・サービスをつつがなく運用・提供していくためには、エンジニア等を複数名、常時配備しておく必要があるほか、第一種金融商品取引業の登録要件とされている人的要件についても、恒常的に満たし続ける必要があります。

こうしたイニシャルコスト、及び、ランニングコストを、「投資家の預かり資産残高等に連動する、1パーセント程度の、手数料収入」のみをもって、カバーしていくことは、至難の業であり、かなりの規模のメリットが無い事には、広告宣伝費支払い後の損益を黒字化することは、現実的ではありません。

また、新興ロボアドバイザー・サービスの中には、「完全成果報酬型」の手数料体系を訴求しているケースもありますが、こうした場合、固定報酬率型の手数料体系と違い、会社の収益が、各投資家の投資成績、ひいては、市場相場と連動する可能性が増し、結果的に、収益が不安定化してしまうリスクがあります。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)、及び、不動産クラウドファンディング業界情報の検証メディア。

ロボアドバイザー情報専門の検証チームでは、日本国内、並びにアメリカを中心とした海外国にて展開されているロボアドバイザー(RA)サービスに関する最新情報を提供するほか、ロボアドバイザー業界の市場調査、各社の新サービスの検証などを実施する。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞