ウェルスナビは「やめとけ」?利用は「やめたほうがいい」のは本当か

ウェルスナビ利用は「やめとけ」「やめたほうがいい」と言われる理由

ウェルスナビの「債券投資」は無意味だから、やめとけ

他の一般的なロボアドバイザーと同様、ウェルスナビでも、分散投資の一環として、債券系の資産クラス(ETF)へと投資を行います。

しかしながら、ウェルスナビ等のロボアドバイザーを利用せずにインデックス投資に取り組んでいる投資家の中には、ウェルスナビの債券投資に対して、疑問視する向きもあります。

債券投資は期待利回りが低い

一般的にいって、債券は、株式系の資産クラス等と比較すると、「ローリスク・ローリターン」なアセットと言えます。

高格付けの債券は、発光体の信用リスクが小さい分、利払いや償還が事前約定通りに為される可能性が高く、「ローリスク」と言えますが、その一方で、期待利回りは、株式系ETF等と比較し、大きく下回ることが通例です。

ポートフォリオのリスク(ボラティリティ)を下げることよりも、アセット・アロケーションとして将来的な期待利回りを重要視する、いわゆる「リスク愛好型」の投資家にとっては、債券系の資産クラスへと振り分ける資金は「無駄」と映るケースが多くあります。

既発債券の取引価格は、今後下落する可能性がある

目下、先進国政府の発行債券を中心に、債券の利回りは、歴史的な低水準にあります。

今後、債券利回りがさらに低下していく余地は乏しく、基本的に、債券利回りは将来的に、上昇していく、と見られています。

仮に、大方の予想通りに、新規発行債券の利回りが上昇していけば、相対的に魅力薄となった既発債券の取引価格は、下落していきます。

すなわち、ウェルスナビのように、ポートフォリオに債券系の資産クラスを(現時点で)組み込むことは、「将来的に値下がりしていくことが自明である資産を、わざわざ買い付けているに等しい」と考える投資家も、一部、存在します。

株式&債券の分散投資効果は、万全ではない

上記したような事情があっても尚、ウェルスナビ等のロボアドバイザーが、ポートフォリオに債券系の資産クラスを組み込む、最大の理由は、「株式」と「債券」との間の相関係数の低さに着目し、両者を一定程度織り交ぜたアセット・アロケーションとすることで、ポートフォリオ全体のリスクを低く保つ、分散投資効果に期待しているため、です。

しかしながら、株式&債券の組み合わせによるリスク分散は、必ずしも、万全な物ではありません。

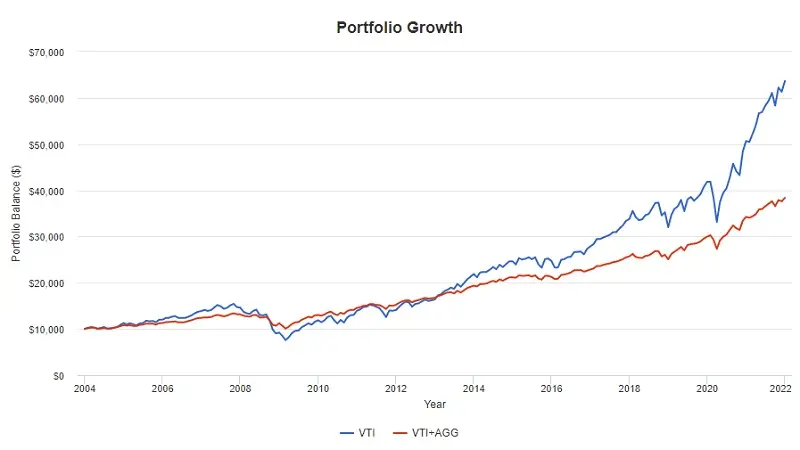

上の折れ線グラフは、2004年から2021にかけて、当初1万ドル(追加の積立投資はなし)を、

- ウェルスナビも投資している、株式系のETF「VTI」へと、100%集中投資した場合(青いライン)と、

- VTI以外に、同じく、ウェルスナビが投資している、債券系のETF「AGG」もポートフォリオに加えて、VTI&AGGが、ちょうど50パーセントずつとなるように投資した場合(赤字ライン)とを、

比較したものです(なお、後者のリバランスは、毎年1回実施した場合。いずれも、分配金は再投資で計算)。

株式系の資産クラスが大きく値を下げた、リーマン・ショック直後~数年の間は、「VTI+AGG」のポートフォリオのほうが好成績となりますが、2013年頃からは一貫して、VTI集中投資のポートフォリオのほうが好成績を収めており、時間の経過とともに、その差が拡大している様子がうかがえます。

なお、上記運用期間中の、2つのポートフォリオの詳しい運用成績としては、下記の通りです。

| VTIのみ | VTI+AGG | |

| 最終残高 | 63,659ドル | 38,346ドル |

| 年平均成長率 | 10.83% | 7.75% |

| 標準偏差(リスク) | 14.79% | 7.53% |

| マックス・ドローダウン | -50.84% | -24.78% |

| シャープ・レシオ | 0.69 | 0.87 |

※いずれも、初期投資額は10,000ドル

標準偏差(リスク)、及びマックス・ドローダウンは、AGGを織り交ぜたポートフォリオのほうが、VTI集中投資のポートフォリオと比較し、約半減しました。

シャープ・レシオについても、AGGを含むポートフォリオのほうが好成績となっていますが、最終的な資産残高としては、

- AGGを織り交ぜたポートフォリオが、約17年間で3.8倍成長、となっているところ、

- VTIに集中投資したポートフォリオは、同期間で、6.3倍にまで成長しています。

こうした結果をどのように捉えるか、は、投資家ごとのリスク許容度や、リスク性向(リスクを好むか、否か)によって異なりますが、いずれにせよ、「株式&債券の分散投資(及び、それに伴うリスクの低減)は、万人に好まれるものではない」という点については、留意が必要でしょう。

ウェルスナビを使うと、アクティブ・ファンド並みの手数料がかかるから、やめたほうがいい

ウェルスナビに対して、否定的な見解を取るインデックス投資家の多くが、最も問題視する傾向が強いのが、ウェルスナビの手数料体系です。

ウェルスナビを使うと、インデックス投資の年間コストは、数倍以上に跳ね上がることがある

投資家が、ウェルスナビのようなロボアドバイザーを利用することなく、自分でインデックス投資に取り組む場合、基本的には、指数に対して連動した投資成果の獲得を目指す、投資信託(ETFを含む)を買い付けることとなります。

国内ではおよそ数千本以上の投資信託が売買されていますが、中でも、インデックス投資家に人気の高い投資信託としては、下記のようなものがあります。

| ファンド名 | 委託会社 | 純資産 | 管理費用 | 概要 |

| eMAXISSlim米国株式(S&P500) | 三菱UFJ国際投信 | 9619.63億円 | 0.0968% | 「S&P500インデックスマザーファンド」への投資を通じ、インデックス投資家の間で抜群の人気・知名度を誇る米国株式指数「S&P500」に連動した投資成果の獲得を目指す。 |

| eMAXISSlim全世界株式(オール・カントリー) | 三菱UFJ国際投信 | 4079.15億円 | 0.1144% | 通称「オルカン」。MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果の獲得を目指す。 |

| 楽天・全米株式インデックス・ファンド | 楽天投信投資顧問 | 4734.25億円 | 0.162% | 通称「楽天VTI」。マザーファンドを通じ、「バンガード・トータル・ストック・マーケットETF」(=略称:VTI)へと投資。CRSP USトータル・マーケット・インデックス(円換算ベース)に連動する投資成果の獲得を目指す |

管理コスト等の引用日は、2022年1月7日

これらの投資信託の管理費用は、信託報酬以外のいわゆる「隠れコスト」(売買委託手数料や、保管費用、監査費用、印刷費用等の「その他費用」)を含めた総経費率を見ても、年率で(概ね)0.2%以内に収まっています。

これに対し、ウェルスナビを利用してインデックス投資を行えば、

- ウェルスナビが取得・保有するETFの、保有コストに加えて、

- ウェルスナビに対して、年率で、預かり資産残高の1%(ただし、3000万円を超える部分は0.5%)の、利用手数料を支払う必要があるため、

トータルコストは、(ウェルスナビへの投資額が、3000万円に満たない場合は、)少なくとも、1%以上、となります。

また、同手数料は、仮に、ウェルスナビを通じたインデックス投資の成績がマイナス(赤字)であったとしても、恒常的に、発生し続けることとなります。

ウェルスナビの買い付けるETFのうち一部は、投資家が自分でネット証券会社を通じて取得することもできる

ウェルスナビは、資産クラス別に、下記のようなETFを買い付けています。

| 資産クラス | ETF名称 | ETFの管理コスト |

| 米国株 | VTI | 0.03% |

| 日欧株 | VEA | 0.05% |

| 新興国株 | VWO | 0.10% |

| 米国債券 | AGG | 0.04% |

| 物価連動債 | TIP | 0.19% |

| 金(きん) | GLD | 0.40% |

| 不動産 | IYR | 0.42% |

情報引用元:ウェルスナビ

そして、上記した全てのETFは、SBI証券等のネット証券を利用すれば、投資家自身で(ウェルスナビを利用しなくとも)買い付けが出来ます。

また、中でもインデックス投資家の間で知名度・人気の高い、VTI(バンガード・トータル・ストック・マーケットETF)は、

- SBI証券

- 楽天証券

- マネックス証券

等と言った主要ネット証券会社で、買付手数料無料の「フリーETF」に指定されています。

ウェルスナビで利益が出る保証は何もないから、やめとけ

ウェルスナビに投資したとしても、その後、ウェルスナビを通じて取得したETFが値上がりしない限り、利益(含み益)が生じることは有りません。

ソーシャルレンディングや不動産クラウドファンディングなど、事前に期待利回りが提示された投資商品に慣れた投資家にとっては、この点は、些か抵抗を感じるポイントかもしれません。

(少なくとも短期的には)資産評価額が急落することもある

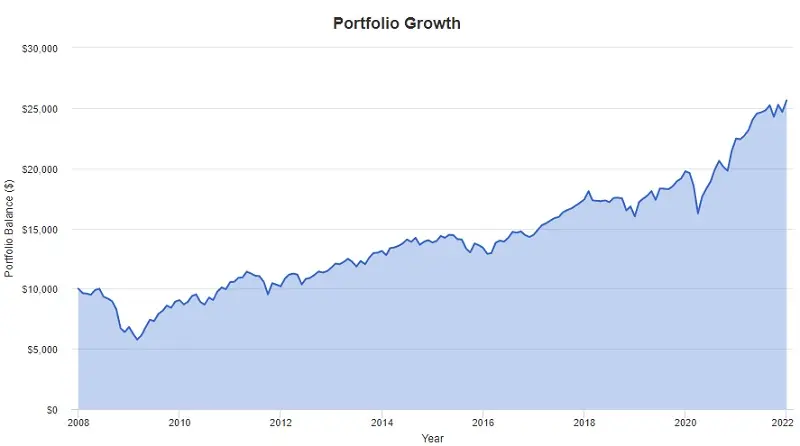

上の図は、2008年1月から2021年末まで、ウェルスナビ(の、一部のリスク許容度向けポートフォリオ)と概ね同じように、

- Vanguard Total Stock Market ETF(VTI):30%

- Vanguard FTSE Developed Markets ETF(VEA):25%

- Vanguard FTSE Emerging Markets ETF(VWO):15%

- iShares Core US Aggregate Bond ETF(AGG):10%

- SPDR Gold Shares(GLD):10%

- iShares US Real Estate ETF(IYR):10%

という比率で、アセット・アロケーションを構築し、初期投資した1万ドルを、追加投資なし・年一度のリバランス、という条件で複利運用(=分配金再投資)した場合の、ポートフォリオの資産評価額の推移を簡易的にシミュレーションしたものです。

- 2008年から2009年にかけての、リーマン・ショックの際や、

- 2020年3月の、コロナ・ショックの際には、

資産評価額が急落していることが分かります。

より細かなバックテスト結果としては、下記の通りです。

| 初期投資額 | 10,000ドル |

| 最終評価額 | 25,627ドル |

| 年平均成長率 | 6.95% |

| 標準偏差 | 14.08% |

| 最も成績の良かった年の成長率 | 32.73% |

| 成績が最悪だった年の下落率 | -31.83% |

| マックス・ドローダウン | -42.39% |

| シャープ・レシオ | 0.51 |

※分配金再投資。リバランスは年に1回。

標準偏差(計算上のボラティリティ)は14.08%ながら、マックス・ドローダウンは-42.39%。

少なくとも計算上は、一時的には、標準偏差の3倍程度を(わずかながら)上回る幅の下落を記録したことが分かります。

※なお、統計学の観点からは、標準偏差の3倍の範囲外の結果が生じる確率は、約0.3%程度、とされています。

バブル崩壊後のリセッションに巻き込まれると、元本割れが長期化することも

上の図は、上記ポートフォリオの、2008年1月~2011年末までの運用期間をズームアップしたものです。

当初1万ドルからスタートしたポートフォリオは、その後、リーマン・ショックに巻き込まれ、2008年6月頃から、2010年9月頃まで、2年間以上にも及ぶ元本割れ(ポートフォリオの資産評価額が、当初の1万ドルを割り込んだ状態)を継続していたことが分かります。

ロング(買い)からトレードに入ることが前提であるため、横ばい相場や下落相場では利益を出せない

ウェルスナビは、他の一般的なロボアドバイザー同様、デリバティブ取引の一種としての、「先物取引機能」は搭載していません。

このため、全てのETFに対して、基本的には「買い」(ロング)からトレード入る関係上、相場が下落傾向にあるときや、「ヨコヨコ」のボックス相場にある時は、原則として、利益を出せない、という弱点があります。

銘柄・資産クラスが分散されている分、短期では利益が出しづらい

ウェルスナビは、一部の投資家のイメージとは異なり、

- 個別の株式銘柄へと、選択・集中的に投資するのではなく、

- インデックス指数に連動した投資成果の獲得を目指す、上場投資信託(ETF)へと投資します。

このため、実質的な投資対象銘柄は、株式だけでも、(ETFのポートフォリオに含まれている、)数千銘柄へと分散されています。

さらに、ウェルスナビの場合、単一の資産クラスに対して投資するのではなく、前述の通り、その他、債券系や不動産系など、様々な資産クラス・ETFへと、資金を分散投資します。

このように、多数銘柄・マルチアセットへと資産を分散投資することで、ポートフォリオ全体のリスク(ボラティリティ)を低下させる効果を狙っているわけですが、分散投資によってリスク低減を図る場合、当然のことながら、

- 軽減されるのは、ダウンサイド・リスク(=損失へと繋がるリスク)だけではなく、

- アップサイド・リスク(=余剰利益へと繋がるボラティリティ)もまた、排除されてしまう、

という点に注意が必要です。

また、前述の通り、ウェルスナビにおいては、デリバティブとしての先物取引は行わないため、実質的な投資対象としているインデックス指数に対して、レバレッジをかけるような運用(※)が為されることもありません。

このため、ウェルスナビへの投資の場合、(あくまでも、トレードのタイミング次第ではありますが)基本的に、短期間で大きな利益を狙うことは難しい、と言われています。

(※)例えば昨今、米国のナスダック100指数に対して2倍の値動きをする投資信託を活用した、「レバナス」という投資手法が流行しています。

ウェルスナビの「分配金再投資」は非効率だから、やめたほうがいい

ウェルスナビの場合、ETFからの分配金に関しては、自動的に再投資する機能が提供されています。

しかしながら、複利効果と税金コストの関係に詳しい投資家からは、「ウェルスナビの分配金再投資は、税金コストの観点から非効率」と、否定的な意見があがることもあります。

ウェルスナビが再投資するのは、あくまでも「課税後」の分配金

ウェルスナビは、ETFからの分配金を至極速やかに再投資しますが、この際にETFの追加買い付けへと充てられるのは、あくまでも、「課税後」の分配金です。

仮に、ETFが、日本円ベースで1,000円の分配を行ったのであれば、所得税+住民税で合計20%程度が税金で控除され、実際に再投資へと回すことが出来るのは、税引き後の800円だけ、ということになります。

キャピタル・ゲインの成長を追求したいのなら、無分配型の投資信託を活用したほうが得策

長期投資においてキャピタル・ゲインの最大化を考えるのであれば、当然、税金コストについては最適化していく必要があります。

国内で募集されている非上場投資信託(※)の中には、ポートフォリオに含まれる株式等からの配当金を投資家に対して分配せず、そのまま投資信託の内部で再投資してくれる、いわゆる「無分配型」の投資信託も、少なからず存在します(なお、各投資信託の分配実績の有無については、運用報告書等を閲覧すれば、容易に確認できます)。

(※)非上場投資信託の中には、投資家向けの分配を行わない「無分配型」が存在しますが、上場投資信託(ETF)の場合は、決算のたびに投資家へと分配を行うことが義務付けられている関係上、「無分配型のETF」というものは事実上存在しません。

ウェルスナビより、「iDeCo」と「つみたてNISA」を優先すべきだから、やめとけ

ウェルスナビは、国内のロボアドバイザー業界では唯一(※2022年1月現在)、一般NISA(年間の非課税投資枠120万円。非課税投資期間は5年)口座を活用した取引を行うことが可能です。

しかしながら、そんなウェルスナビであっても、インデックス投資家全般に絶大な人気を誇る、

- iDeCo(イデコ。個人型確定拠出年金制度)、及び、

- つみたてNISAには、

目下、非対応、となっています。

ウェルスナビでは使えない、iDeCoの利点とは

iDeCoの場合、まず第一に、「毎月の拠出金が、全額所得控除となるため、所得税、並びに、住民税の節税を図ることが出来る」という、極めて大きな税務上のメリットがあります。

また、老後資金として積み立てたお金を実際に取り崩すときも、その受け取り方に応じて、

- 退職所得控除、ないしは、

- 公的年金等控除を活用することが出来、

いわゆる「(投資としての)出口戦略」に関しても、フォローが為されています。

長期投資の強い味方「つみたてNISA」も、ウェルスナビ非対応

「一般NISA」に関しては対応を済ませているウェルスナビですが、少額からの長期・積立・分散投資を志向するインデックス投資家にとってより人気の高い、「つみたてNISA」に関しては、目下、未対応となっています。

つみたてNISAの場合、

- 専用口座で取得・運用する投資信託の値上がり益・分配金が、最長で20年間、非課税で運用できる

- つみたてNISA口座で取得できる投資信託は、金融庁の定めた(信託報酬料率や、運用方針等に関する)認定基準をクリアしたファンドに厳選されているため、投資初心者であっても、ファンド選びに悩みにくい

等と言った利点があり、前掲のiDeCoと合わせて、国内のインデックス投資家にとっては、「(インデックス投資に取り組む以上)使って当たり前」の投資支援制度とされています。

ウェルスナビのリバランスにはデメリットもあるから、やめたほうがいい

ウェルスナビでは、

- 投資家の運用が開始してから、一定期間が経過したり、

- 相場に急な値動きが生じたり、といった場合において、

ポートフォリオのバランス(資産クラスごとの割合)を再調整する「リバランス」機能を、追加料金なしで提供しています。

インデックス投資においては「必須」の作業となるリバランスを、手間をかけずに自動化できる、という観点では、確かに、投資家にとってメリットのあるサービスなのですが、一部のインデックス投資家からは、この「リバランス機能」に対しても、不都合を指摘する声があがることがあります。

ウェルスナビのリバランスによって、含み益が実現し、課税関係が生じるケースがある

ウェルスナビの行うリバランスには、

- 毎月の積立投資に伴って自動的に執行されるリバランス

- 値下がりしている資産クラスを「買い足す」リバランス

- 値上がりしている資産クラスを「売却する」リバランス

等がありますが、このうち、資産の売却を伴うリバランスの場合は、生じている含み益が(ファンドの売却によって)実現してしまうことに伴い、値上がり益(キャピタル・ゲイン)に対する課税関係が生じる恐れがあります。

期待利回りの高い資産クラスを売却することで、ポートフォリオのリターンが低下する恐れがある

一般論として、「値上がりしていること」を原因として売却(リバランス)されることの多い資産クラスは、

- 債券など、期待利回りの低い資産クラスではなく、

- そもそもの期待利回りの高い、株式系の資産クラス

であることが多いのが実情です。

ウェルスナビのリバランスに伴い、こうした資産クラスが売却されてしまえば、自然、ポートフォリオの期待利回りも、一定程度、低下してしまうこととなります(※)。

(※)もっとも、期待利回りの高い資産クラスは、往々にして、リスク(ボラティリティ)も高い、というのが通論です。

仮に、こうしたハイリスク・ハイリターンな資産クラスを、本来推奨されるアセット・アロケーションのバランスよりも多く保有してしまうと、急に訪れた下落期に、投資家が資産評価のマイナスに耐えられず、資産運用を中止してしまう恐れがある、という弊害も生じます。

ウェルスナビは、自分で投資信託を買い付けるよりも最低投資額が高いから、やめとけ

ウェルスナビの利用に対して否定的な立場をとる投資家の中には、ウェルスナビの最低投資額設定を問題視する向きもあります。

ウェルスナビの最低投資額は10万円

2022年1月現在、ウェルスナビの最低投資額は「10万円」とされています。

また、毎月の積立投資については「1万円」から設定することが可能です。

投資信託ならば、100円から投資できる

一方で、投資家が自分で、楽天証券やSBI証券等といった、ネット系の証券会社に投資口座を開設すれば、最低100円程度の少額から、投資信託の買い付けを行うことが出来ます。

毎月の積立投資についても、同じく100円から設定することが出来ますので、

「投資予算の少ない投資家は、わざわざウェルスナビを利用するのではなく、楽天証券やSBI証券などを使って、投信を買い付けたほうが良い」

という主張には、一定の説得力があります。

「やめとく」前に知っておきたい、ウェルスナビ利用のメリットとは

上記したように、ウェルスナビに関しては、複数の見地から、「やめとけ」との主張が為されることがあります。

しかしながら、そんなウェルスナビには、単純に「利用をやめとく」にはもったいない、複数のメリットがあることもまた、事実です。

ウェルスナビを使えば、投資家自身で、リスク許容度の把握や、アセット・アロケーション設計をしないで済む

投資家が、自力でインデックス投資を始める場合、

- 自分自身のリスク許容度を、出来る限り正確に、かつ、客観的に把握したうえで、

- 許容し得るリスクの範囲内で、期待利回りを最大化し得る、「最適ポートフォリオ」を考慮した、アセット・アロケーションを構築し、

- アセット(資産クラス)ごとに、追随するインデックス指数を決めて、

- インデックス指数ごとに、利用する投資信託(ファンド)を選び、

- 初期の買い付けを済ませたうえで、毎月の積立投資の設定をし、

- 定期的に、ポートフォリオの状況をチェックし、必要に応じて、リバランスを行う、

必要があります。

一方で、(手数料面等のデメリットはありますが)ウェルスナビを利用すれば、基本的に、上記したような全てのプロセスは、ウェルスナビに任せきり(投資一任)にすることが出来ます。

投資家が、自分でインデックス・ファンドを選ぶ必要が無い(ウェルスナビが選んでくれる)

日本国内では、目下、数千本以上の投資信託が販売されており、その中から、投資家自身で、自分のインデックス投資の目的・主旨等に見合ったファンドを選び抜くのは、それなりに手間暇・時間のかかる作業です。

その点、ウェルスナビを活用すれば、投資対象とする投資信託(ウェルスナビの場合は、ETF)は、投資家ではなく、ウェルスナビが指定しますので、投資家自身で、ファンド選びに時間・気力を費やす必要はなくなります。

また、ウェルスナビが選択・買い付けしたETFの場合、投資家とすれば、「自分で選んでいないだけに、成績が気になりづらい」という特質がある、とも言われています。

仮に、自分が選んだ投資信託・ファンドですと、自身の眼力の良し悪しを占うためにも、日々の基準価額の値動きが、どうしても気になってしまう、という難点があります。

結果的に、ファンドの基準価額が急落した際には、「(これ以上の下落が)怖くなって、狼狽売りしてしまう」等と言ったデメリットも生じることとなります。

その点、ウェルスナビのようなロボアドバイザーに、ファンド選びから一任してしまったほうが、却って、投資が長続きする、という側面も、指摘されています。

ウェルスナビ独自の「ミリトレ」機能により、少額からでも、複数のETFを用いた分散ポートフォリオが構築できる

上場投資信託(ETF)の場合、非上場投資信託と比較し、経費率が低い、という利点がありますが、その反面、

- 非上場投資信託と違って、「金額指定」での買い付けが出来ず、

- あくまでも、(通常の株式と同様、)「株数」「口数」単位での買い付けとなるため、

- 初期投資額が小さい場合、十分な種類・数量のETFを取り揃えにくい、

という難点があります。

一般的に、海外市場に上場しているETFの株価は、日本円で数万円程度、とされていますので、仮に初期投資額が10万円だとすれば、(ETFを1株ずつ購入したとしても、)数銘柄分しか購入が出来ず、結果として、十分に分散効果の効いたポートフォリオを構築しづらい、等という事態が生じる恐れがあります。

その点、ウェルスナビの場合は、独自の「ミリトレ」機能が提供されており、海外市場に上場しているETFを、(間に、ウェルスナビが仲介することによって、)1000分の1単位で買い付けることが可能とされています。

このため、仮に、投資家の初期投資額が小さい場合でも、ETFを、より細かな単位・バランスで買い付けることが出来るため、効率的にポートフォリオ構築を進めることが出来る、というメリットがあります。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)、及び、不動産クラウドファンディング業界情報の検証メディア。

ロボアドバイザー情報専門の検証チームでは、日本国内、並びにアメリカを中心とした海外国にて展開されているロボアドバイザー(RA)サービスに関する最新情報を提供するほか、ロボアドバイザー業界の市場調査、各社の新サービスの検証などを実施する。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞