不動産クラウドファンディング初心者におすすめの事業者は|ファンド選びの注意点・不動産クラウドファンディングのメリットも徹底解説

個人投資家Y.K氏。

2018年初旬からクラウドファンディング投資(主に融資型)を始め、約3年が経過。

合計20社以上のクラウドファンディング投資事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

不動産クラウドファンディングとは

不動産特定共同事業法に基づく許可・登録を受けた不動産事業者(不動産特定共同事業者)が、新たに不動産を取得するための資金を、クラウドファンディング形式で募集することを、「不動産クラウドファンディング」と言います。

特に、2017年の、不動産特定共同事業法改正以来、新規参入事業者が相次いでおり、昨今では、プロパティエージェント社運営の「Rimple」、穴吹興産運営の「ジョイントアルファ」、トーセイ運営の「TREC Funding」など、東証一部上場企業が直接運営にあたるサービスも出現。

不動産事業者にとっては、全く新しいタイプの資金調達手法として、そして、私たち個人投資家にとっては、新たな不動産投資スタイルとして、高い関心を集めつつある投資・ビジネスモデルです。

不動産クラウドファンディングの基本的な仕組み

不動産クラウドファンディングにおける、一般的な資金・資産の流れを、フロー上に表すと、下記のようになります。

- 不動産事業者(宅地建物取引業者)が、国土交通省、ないしは、都道府県から、不動産特定共同事業法の許可(小規模不動産特定共同事業の場合は、登録)を受ける(※1)。

- 不動産事業者(不動産特定共同事業者)が、自身のホームページ上で、ファンドの公開・募集を、クラウドファンディング形式で行う。

- 投資家は、オンラインで、各ファンドに対し、出資手続きを行う。この際、投資家と不動産特定共同事業者との間で、不動産特定共同事業契約が、オンライン締結される(※2)。

- 不動産事業者は、募った資金を元手にして、新たな不動産の取得や、リノベーション、再開発等を行う。

- ファンドの運用期間中に、投資対象不動産から計上された賃料(インカムゲイン)や、対象不動産を最終的に売却した際に生じた売却益(キャピタルゲイン)を原資にして、不動産事業者が、投資家に対し、出資持分に応じた利益分配(※3)を行う。

- 不動産の売却代金を元手に、投資家に対し、出資元本の償還を行う。元本償還が終了すれば、ファンドの運用も終了(※4)となる。

(※1)不動産クラウドファンディング参入に必要な許可・免許とは

企業が不動産クラウドファンディングに参入したい場合、まず、当該企業は、宅地建物取引業の登録事業者である必要があります。

これは、不動産クラウドファンディング展開のために必要な「不動産特定共同事業法」の許可取得において、宅地建物取引業の登録を有することが前提条件とされているため、です。

宅地建物取引業者においては、別途、不動産特定共同事業法に基づく必要許可を取得することで、不動産クラウドファンディング事業に参入することが出来ますが、その際は、自身が展開したい不動産クラウドファンディングのサービス内容に応じて、下記の4つの許可類型の中から、必要な許可を適切に選択する必要があります。

- 第1号事業許可:

事業者が、自身でファンド募集を行い、かつ、不動産の運用を行いたい場合に必要です。 - 第2号事業許可:

他の1号事業者の、募集業務の媒介を行いたい場合、2号事業許可が必要です。 - 第3号事業許可:

SPC(特別目的会社)から、不動産の運用業務を受託したい場合、3号事業許可が必要です。 - 第4号事業許可:

同じくSPCから、ファンドの募集業務を受託する場合に必要です。なお、第4号事業許可の取得にあたっては、事前に、第二種金融商品取引業の登録を得ておく必要があります。

また、投資家との間の不動産特定共同事業契約締結等を、電磁的に(=オンラインで)行いたい場合、併せて、電子取引業務の許可を取得する必要があります。

(※2)投資家と不動産クラウドファンディング事業者との間の契約類型

不動産クラウドファンディング事業者が、投資家との間で締結する、不動産特定共同事業契約の、具体的な類型としては、「匿名組合型」「任意組合型」「賃貸型」の3種があり得ます。ただしこのうち、「賃貸型」は、積極的には活用されていません。

「匿名組合型」と「任意組合型」の主な特徴としては、下記のような点が挙げられます。

| 匿名組合型 | 任意組合型 |

|

|

(※3)不動産クラウドファンディング事業者の行う利益分配

利益分配の元手は、インカムゲイン(賃料収入)だけのこともあれば、キャピタルゲイン(売却益)だけのこともあります。

また、その双方を見込むケースもあります。

基本的に、資金調達を行う不動産クラウドファンディング事業者側の立場に立てば、

- 投資家に対しては、事前に約定した分配(主に賃料収入を原資とする)のみを行い、

- 残余利益(主に売却益によって構成される)については、不動産クラウドファンディング事業者側が総どりする

という形態をとることが一般的です。

優先劣後スキームによって一定程度保護される、投資家の優先出資元本は、基本的に「ローリスク・ローリターン」な投資商品であり、反面、同スキームによって基本的には保護されない、運営会社の劣後出資元本は、「ハイリスク・ハイリターン」な投資商品である、と解されるためです。

しかしながら、昨今では、不動産クラウドファンディング事業者同士の競争激化により、「従前想定した利回り(主にインカムゲイン)はもとより、残余利益についても、一定程度まで、投資家に対して分配する」ことを明記するファンド・案件も、少しずつですが、増えてきています。

(※4)事業の進捗状況によっては、ファンドの償還が延長となることもある

投資対象不動産の売却が奏功しない場合、元本償還のための資金を確保できず、ファンドの運用期間が延長となる場合があります。

また、「無理に売却すれば、大幅な売却損が想定される」といったシチュエーションにおいても、不動産クラウドファンディング事業者側の判断で、不動産の売却が延期となり、結果として、ファンドの運用期間が延長となる事もあります。

参考:

【2021年9月更新】不動産クラウドファンディングとは?|不動産クラウドファンディングのメリット・デメリット・リスクから徹底解説。上場企業運営サービスも

不動産クラウドファンディング活用のメリット

不動産事業者としては、不動産クラウドファンディングを活用することで、以下のようなメリットがあります。

- 不動産投資に興味を持つ、若年投資家や、資産形成過程投資家(=潜在的な、不動産投資家層)に対して、アプローチ・ブランディングを図ることが出来る。

- 相当の築年数が経過した建物や、現在は収益が生じていない施設を再開発する案件など、銀行融資が受けづらいプロジェクトの場合でも、クラウドファンディング形式で支援を募ることに拠り、資金調達を行える場合がある。

また、私たち個人投資家にとっては、不動産クラウドファンディングへの投資には、下記のようなメリットがあります。

- 1口1万円程度の少額から、不動産投資を行うことが出来る

- 予定分配率(年率換算・税引き前)は、数パーセント~10パーセント弱程度とされていることが多く、実物不動産投資と比較しても、遜色がない。

- 投資対象となる不動産に関する情報は、開示されていることが一般的であるため、出資是非の判断がしやすい。

- ファンドの運用期間中の実務については、不動産特定共同事業者に一任出来る(投資家サイドから見れば、”ほったらかし”が可能)。

- 上場企業が運営しているサービスを含め、多数の不動産クラウドファンディングサイトが存在し、かつ、ファンドも複数公開されているので、分散投資が行いやすい。

不動産クラウドファンディングのリスク・注意点

不動産クラウドファンディングへと投資するにあたり、私たち個人投資家としては、下記のようなリスク・デメリットに、留意する必要があります。

- 実物不動産投資と違って、レバレッジの活用(銀行のアパートローンの活用など)が出来ない。

- ファンドの運用が不調に終わった場合、元本割れが生じる恐れがある。(※3)

- 物件の売却が奏功しない場合、ファンドの運用期間が延長となる場合がある。

- 不動産事業者が経営破綻した場合、出資金や預託金が毀損する恐れがある。

- (投資対象が不動産であるため)大規模な経済変動や、自然災害の影響を受けるリスクがある。

- 原則として、出資の途中解約が出来ない。(※4)

(※3)ただし、優先劣後方式が採用されている場合、たとえ、ファンドに損失が生じたとしても、その損失が、運営会社による劣後出資分までで収まれば、投資家の優先出資元本については、保護される場合があります。

(※4)一部の不動産クラウドファンディング事業者においては、ファンドの中途解約を「可」としているケースもあります。ただし、手数料が生じる場合があります。

不動産クラウドファンディングとREITの違い

不動産に対して小口投資する、という点では、不動産クラウドファンディングと、REIT(上場REIT)投資には、似通った部分があります。

しかしながら、両者の間には、下記のような違いがあります。

- 流動性の違い:

上場REITの場合、投資証券については、市場で売買・換金することが可能です。

しかしながら、不動産クラウドファンディングへの出資持分については、セカンダリ取引用のマーケットが整備されておらず、かつ、中途解約も原則として認められないため、流動性においては、REITと比較して、著しく劣ります。 - 適用される税制の違い:

不動産クラウドファンディングの場合、利益に相当する分配金は、所得の分類上、「雑所得」に該当し、他の所得分野との間での損益通算は、認められていません。

また、申告分離課税は適用されず、総合課税の一択となるほか、単年で生じた損失の、翌年以降への「繰越控除」も、認められていません。

これに対し、REITの場合、申告分離課税の利用・選択が可能であるため、税制面においては(特に、給与所得等の大きい投資家にとっては)、恵まれている、と言えます。 - 投資対象不動産の数の違い:

REITの場合、1つのREITが、複数の不動産に対して投資を行うことが一般的です。

これに対し、不動産クラウドファンディングの場合、投資対象不動産は、「1ファンドあたり、1不動産」というのが、原則となります。

参考:

不動産クラウドファンディングとリート(REIT)投資を徹底比較|利回り・安全性・流動性等にある大きな相違点とは

不動産クラウドファンディングが投資初心者におすすめされる理由とは

①少額から投資をスタートすることが出来る

「1万円程度の少額から不動産投資をスタートできる」という点は、不動産クラウドファンディングの大きな魅力のひとつです。

画像引用元:CREAL(クリアル)

もしも実物不動産投資を行おうと思えば、中古物件の場合でも数百万円~数千万円程度、土地取得からの新築ならば、場合によっては数億円程度の投資費用が必要となるケースも多くあります。

また、上場企業株式投資の場合でも、株式分割等が為されていない株式の場合、10万円~数十万円程度の購入費用が求められることも稀ではありません。

これに対し、不動産クラウドファンディングへの投資の場合、その多くが、1万円~数万円程度の少額から、投資をスタートすることができるように設計されています。

現在、国内で展開されている、不動産クラウドファンディング・サービスのうち、最低投資額を「1万円」と設定している事業者としては、下記等が挙げられます。

- FANTAS funding

- CREAL(クリアル)

- ASSECLI(アセクリ)

- ぽちぽちFUNDING

- Rimple(リンプル)

- 大家ドットコム

- A funding

- WARASHIBE

- ONIGIRI Funding

- パートナーズファンディング

- ちょこっと不動産

- i-Bond

②投資対象物が、国内の不動産に限定されている(※)

仮想通貨(暗号資産)や、商品先物、デリバティブ、外国為替…世の中には、様々な投資対象物があふれています。

特に、投資初心者の場合、「何に投資すればよいのか」「どのような投資対象物であれば、安全だと言えるのか」と、迷うことも多くあるでしょう。

その点、不動産クラウドファンディングの場合であれば、投資対象物は、国内(※)の不動産に限定されているため、投資初心者の場合でも、比較的迷いなく、投資に取り組むことが可能です。

また、暗号資産や外国通貨(FX)等と違い、価値の騰落率はさほど大きくないので、ある程度、中長期的な見通しのもと、投資是非の判断を行うことが可能です。

(※)不動産クラウドファンディング・サービスの中には、一部、「TECROWD」のように、国外不動産を投資対象物としているケースもありますので、留意が必要です。

③分配原資も分かりやすい

不動産クラウドファンディングの場合、出資者向けの利益分配の原資は、

- 物件運用中に生じる、賃料収入(インカムゲイン)か、

- 物件売却時に生じる、売却益(キャピタルゲイン)の、

いずれか、ないしは、両方、に限定されています。

想定されている賃料収入(インカムゲイン)が、妥当か、どうか、については、投資家自身で、投資対象物の周辺賃貸物件の賃料相場などを確認すれば、ある程度、把握することが可能です。

また、ファンドで想定している売却益の妥当性についても、同じく、投資家自身で、インターネットなどを活用して取引事例を調査し、「取得予定価額」「売却予定価額」とを精査すれば、一定程度、目星を付けることが可能でしょう。

④上場企業が直接運営しているサービスもある

不動産クラウドファンディング業界では、トーセイ株式会社運営の「TREC Funding」のように、東証一部上場企業が運営しているサービスも複数あります。

画像引用元:TREC FUNDING

冒頭にも述べましたように、昨今、国内の不動産クラウドファンディング業界では、

- プロパティエージェント株式会社(東京都新宿区西新宿6-5-1 新宿アイランドタワー41階。証券コード:3464)の運営する、「Rimple」や、

- 穴吹興産株式会社(香川県高松市鍛冶屋町 7-12。証券コード:8928)の運営する、「ジョイントアルファ」、

- トーセイ株式会社(東京都港区芝浦四丁目5番4号。証券コード:8923)の運営する、「TREC FUNDING」

など、東証一部上場企業が直接運営にあたっているサービスも、複数、出現しつつあります。

この点もまた、投資初心者にとっては、安心できるポイントのひとつとなり得ましょう。

⑤投資家ブログなど、情報収集手段も多岐にわたる

不動産クラウドファンディングの場合、実際に投資を行っている個人投資家が執筆しているブログなど、初心者の情報収集に役立つ情報源が多数あります。

また、不動産クラウドファンディング事業者自身が、ブログやSNS(ツイッターや、フェイスブックページなど)を通じて、投資家向けの情報発信を行っているケースも多数ありますので、投資初心者にとって、情報収集に苦労することは想定しづらいでしょう。

⑥運営会社による劣後出資で、出資元本が保護される仕組みも

国内で展開されている不動産クラウドファンディング・サービスの多くで、サービス運営会社の劣後出資(セイムボート方式)で投資家の出資元本が保護される、「優先劣後方式」が採用されています。

例えば、プロジェクト費用1億円、という案件が組成される場合、

- 総費用のうち、7,000万円分を、投資家からの優先出資分として募集し、

- 残りの3,000万円分は、サービス運営会社が、「劣後出資」する、という場合、

- ファンドの運用が不調に終わり、損失が生じたとしても、

- その損失が、全体の30パーセント分まで(=運営会社の劣後出資分まで)、で収まれば、投資家の優先出資元本については、保護される、

という仕組みです。

(※)ただし、ファンドの損失が、劣後出資幅を超過した場合、投資家の優先出資元本についても、毀損することとなります。また、劣後出資の具体的な幅・割合については、各不動産クラウドファンディング事業者・ファンドによって異なりますし、中には、優先劣後方式自体が採用されていないケースもありますので、留意が必要です。

【初心者必見】不動産クラウドファンディングにおける事業者選びの注意点

①最低投資額をチェックする

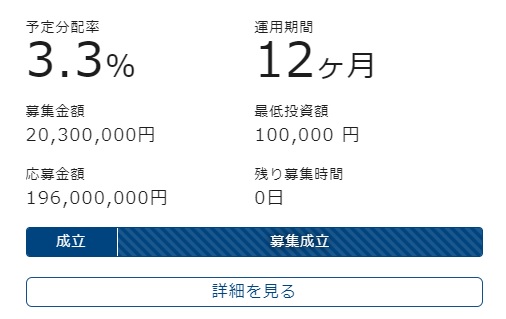

国内で展開されている不動産クラウドファンディング・サービスの中には、最低投資額を、1万円以外(例:10万円)で定めているケースも複数あります。

画像引用元:ジョイントアルファ

上述の通り、国内の不動産クラウドファンディング・サービスの多くで、最低投資額は「1万円」とされていますが、中には、最低投資額を、「10万円」などと、やや高額に設定しているケースもあります。

勿論、「10万円」という金額は、投資に回る金額として、決して大きなものではありませんが(特に、実物不動産投資と比較すれば、十分に廉価です)、投資検討をするにあたって、「まずは、1万円~数万円程度から、投資をスタートしてみたい」と考えている投資初心者の方においては、この「最低投資額」についても、あらかじめチェックを為さることをおすすめします。

2021年3月現在、

- ジョイントアルファ

- TREC FUNDING

- TECROWD(テクラウド)

- わかちあいファンド

の場合、ファンドに対する最低投資額は、「10万円」とされています。

②ファンド募集の頻度

実際に不動産クラウドファンディング投資を始めるにあたっては、各業者の、「ファンドの募集頻度」についても、あらかじめ、チェックしておくと良いでしょう。

ファンドの募集頻度が極端に低い事業者の場合、たとえ、投資家登録を行ったとしても、実際に投資を行える機会が少なく、口座開設に値しない、というケースがあり得るため、です。

逆に、例えば、国内不動産クラウドファンディング業界においては「大手」と言われるCREAL(クリアル)の場合、概ね、1か月に1本~3本程度のファンドが募集されており、中には、募集額が数億円程度に上る、「大型案件」も含まれるため、投資家にとっては、比較的「投資機会の多い」事業者である、と言えるでしょう。

参考:

不動産投資クラウドファンディングCREAL(クリアル)とは|メリット&デメリット、口コミ&評判を徹底解説

③優先劣後方式が採用されているかどうか

不動産クラウドファンディング業界においては一般的な「優先劣後方式」は、投資のリスクを軽減するために有用なスキームですが、中には、優先劣後方式をファンドに適用していないケースも散見されます。

実際に不動産クラウドファンディング事業者選定を行うにあたっては、各事業者の過去ファンド等をよく確認し、

- 各ファンドに、優先劣後方式が適用されているか

- 適用されている場合、劣後出資の割合は、どの程度か

といった情報を、細かくチェックしてみることをおすすめします。

④開示されている情報の、質と、量

不動産クラウドファンディングの場合、投資対象となる不動産に関する情報は公開・開示されていることが一般的であり、その面では、同じクラウドファンディング形式の投資スキームである、融資型クラウドファンディング(ソーシャルレンディング)と比較すると、「透明性」という観点では、一日の長がある、とも言われています。

しかしながら、公開されている情報の質と、量、の部分においては、各不動産クラウドファンディング業者の間で、差があるのが実情です。

不動産クラウドファンディング各社への投資家登録にあたっては、あらかじめ、各業者において、下記のような情報が、きちんと公開・開示されているかどうか、確認することをおすすめします。

- 不動産の具体的な所在地:

市区町村までは情報開示されていても、詳しい地番・枝番まで開示されていない場合、物件の特定が難しいケースがあります。 - 投資対象物件の名称:

投資対象となる不動産が、アパートや、マンション物件である場合、物件名称(アパート名や、マンション名)が具体的に公開されているかどうか、確認しましょう。 - 対象不動産へのアクセス情報:

最寄駅からのアクセスの良悪や、路線・駅名、といった情報は、不動産の価値を推し量るうえで、極めて重要な情報です。 - 竣工年月日や、構造、面積、階層など:

投資対象不動産が建物である場合、建物の建築年月日や、具体的な構造、面積(マンション・アパート物件の場合は、専有部面積等)、階層(地上何階建てのうち、何階部分なのか)、といった情報がくまなく掲載されているか、確認しましょう。 - 対象物件の取得予定価格、及び、売却予定価格:

投資対象となる不動産を、いくらで取得し、またその後、いくらで売却することを想定しているのか、についても、きちんと情報公開されているか、確認すべきです。

特に、物件の取得価額が割高だったり、売却予定(希望)価格が、非現実的なほどに高額である場合、想定通りのキャピタルゲインを実現できず、結果的に、ファンドの損益がマイナスとなってしまう可能性があります。 - 想定賃料や、想定される経費の具体的内訳:

取得した物件を賃貸し、賃料収入を得ることが想定されている場合、具体的な想定賃料について、情報公開が為されているべきです。

また、分配原資を計算するにあたり、想定される収入から、どのような金額が控除されているか、についても、情報が掲載されているかどうか、確認してみることをおすすめします。

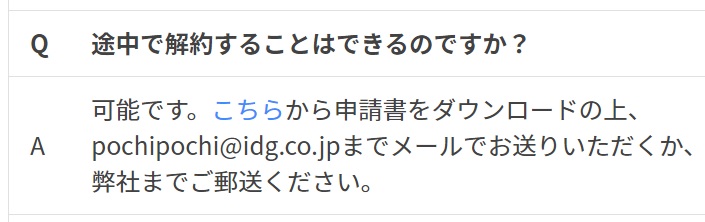

⑤中途解約が出来るか、どうか

不動産クラウドファンディング事業者の多くは、出資の中途解約を「不可」としていますが、中には、敢えて、中途解約を「可」としている事業者も存在します。

画像引用元:ぽちぽちファンディング

上述の通り、不動産クラウドファンディング・サービスの多くで、ファンドへの出資の中途解約は、「原則として、不可」とされています。

その一方で、一部の不動産クラウドファンディング業者においては、出資の中途解約を、敢えて「可」としているケースもあります。

具体的には、

- ぽちぽちFUNDING

- WARASHIBE

- パートナーズファンディング

においては、途中解約を「可」であると表記している(※ただし、手数料が生じるケースがあります)ので、もしも、

「いざという時に出資の中途解約が出来る事業者を選びたい」と考えている方であれば、こうした事業者の利用を検討してみるのも、いいかもしれません。

参考:

不動産クラウドファンディングへの出資は、中途解約できるのか|解約不可の理由、及び、事業者別の一覧表も

⑥ポイント投資や、投資を通じたポイント付与が為されるかどうか

昨今、様々なポイントサービスで蓄積したポイントを投資に活用する「ポイント投資」が話題となっています。

実際問題として、現預金等と違い、貯まっているポイントについては、「万が一、失ったとしても、(現預金と比較すれば)痛痒感が小さい」ということで、特に、投資初心者の方にとっては、

- いきなり現金を投資に用いるのは、抵抗があるが、

- 使い道のないポイントを投資に回すのならば、興味がある、

というケースも少なくなく、人気を呼びつつあるサービスです。

不動産クラウドファンディング業界の場合、「Rimple」が、ポイントサイト大手「モッピー」や「ハピタス」で貯めたポイントを投資に活用することが出来る(※)として、話題を呼んでいるほか、業界大手「CREAL(クリアル)」が、Tポイントユーザー向けに、投資額に応じてTポイントが付与される新サービスの提供を開始するなどし、耳目を集めています。

参考:

- 不動産投資クラウドファンディングのRimple、リアルエステートコインを経由し、モッピーポイントを使った投資が可能に

- 不動産投資クラウドファンディングのRimpleの「リアルエステートコイン」が、ハピタスポイントと交換開始

⑦不動産クラウドファンディング・サービスの実績

不動産クラウドファンディング事業者の中には、

- これまでに募集した各ファンドの、運用状況や、

- 累計調達額、

- 運用終了済のファンドについては、その償還の具体的な内容(事前想定通りの分配が行われたのか、どうか。元本割れが生じているのか、どうか、等)

を、サービス運営の具体的な実績として、開示しているケースがあります。

不動産クラウドファンディング投資初心者の方においては、まずは、これまでの実績が安定している事業者から、利用開始を検討してみることをおすすめします。

⑧サービス運営会社の規模

不動産クラウドファンディングを事業として展開している企業の中には、東証一部上場企業もあれば、地方の中小零細企業もあります。

「大企業が良、中小・零細企業が劣」ということは、決してありませんが、少なくとも、上場企業であれば、

- 上場審査を通過していること

- 上場企業に求められる、管理部門の充実要件等が満たされていること

- 定期的に、外部の監査機関による監査が為されていること

等を期待することが出来ます。

また、不動産クラウドファンディングの場合、ともすれば、運営会社による自転車操業に、ファンドの出資金が悪用されてしまう可能性もあります。

その点、そもそも資金力・資金調達力が大きい上場企業の場合であれば、そうした自転車操業・ポンジスキームリスク(※)に、投資家が巻き込まれてしまうリスクも小さいのでは、と見る向きもあります。

(※)既存ファンドの利益分配・元本償還の原資を確保するために、新しいファンドを募集し、その新ファンドに償還期が到来したら、新たな償還原資獲得のために、更なる新ファンドを募集し…という行為を繰り返すことを、ポンジスキーム、と言います。

不動産クラウドファンディングの場合、ファンドAで保有している不動産を取得するために(=ファンドAの元本償還原資を確保するために)、ファンドBを募集する、という行為が、実務上、苦も無く為されてしまう可能性があるため、一定の留意が必要です。

初心者におすすめの不動産クラウドファンディング事業者は

ここからは、私が個人的に考える、「初心者にもおすすめできる、不動産クラウドファンディング事業者」を数社、ご紹介させて頂きます。

※あくまでも、個人の見解ですので、ご了知下さい。

ポイント投資が行える「Rimple」

Rimple(リンプル)の場合、最大のおすすめポイントは、ポイントサイト利用やクレジットカード利用で貯めた「ポイント」を、投資に活用できること。

2021年3月現在では、

- ポイントサイト大手「モッピー」で貯めた、モッピーポイントや、

- 同じく、人気にポイントサイトとして知られる「ハピタス」で貯まる、ハピタスポイント、

- クレジットカード「セゾンカード」の利用で付与される「永久不滅ポイント」などを、

「リアルエステートコイン」(※Rimple運営会社である、プロパティエージェント社が展開しているサービス)へと交換することで、ファンドへの出資用資金として活用することが出来ます。

例えば、前述の「モッピー」の場合、提携サイト(例:楽天市場や、ヤフーショッピング等)でのショッピングや、各種広告案件の利用、アンケートへの回答等によって、初心者でも気軽に、副業感覚で、ポイントを貯めることが可能です。

現預金を最初から投資に回すことには抵抗感がある、投資初心者の方の場合でも、こうした「ポイント」については、さしたる痛痒感なく、投資に回すこともできるでしょうから、おすすめです。

また、運営会社にあたるプロパティエージェント株式会社は、東証一部上場企業。

当然のことながら、IR情報等もオンライン公開されていますので、直近数期の業績や、資産・負債の状況、今後の事業計画等について、誰でも無料で、インターネットを介して閲覧することが可能です。

実績が豊富で、大型案件も多い、「CREAL」

引用元:CREAL

CREALの、サービス開始来の累計調達額は、約84億円。

組成ファンド数は41件に達しており、そのうち24件は、既に運用を終えており、いずれも、事前想定利回り通りの分配を実現(元本割れは生じていない)。

2020年7月には、日本マーケティングリサーチ機構の、「2020年6月期_不動産特定共同事業法許認可におけるクラウドファンディングサービス運用資産残高調査」において、2年連続の運用資産残高第1位を取得したほか、同年10月には、グッドデザイン賞を受賞しています。

また、5億5,000万円強を募集した、「(仮称)文京区湯島1棟レジデンス」ファンドや、4億6,000万円を集めた「(仮称)Rakuten STAY 富士河口湖駅」ファンドなど、大型案件も充実している、という特徴があります。

不動産クラウドファンディング初心者が注意すべき、案件選びのポイントは

①運営会社による劣後出資の割合

本記事で繰り返し述べて参りました通り、国内の不動産クラウドファンディング・サービスにおいて募集されているファンドのほとんどで、運営会社による「劣後出資」によって投資家の「優先出資」元本を保護する、「優先劣後方式」が採用されています。

しかしながら、

- 運営会社による劣後出資の、具体的な「幅」「割合」は、不動産クラウドファンディング事業者や、各ファンドによって、様々であり、

- 中には(ごくまれですが)優先劣後方式そのものが、採用されていないケースもあります。

例えば、物件取得総費用が1,000万円のプロジェクトがあったとします。

このとき、運営会社による劣後出資の比率が、全体の30パーセントの場合、ファンドの損益が300万円分、発生したとしても、投資家の出資元本(700万円分)は、保護されることとなります。

反面、運営会社の劣後出資比率が、全体の5パーセントであった場合、ファンドに生じた損失が、50万円を上回った時点で、投資家の出資元本に、毀損が生じることとなります。

このように、優先劣後方式が採用されている場合、「優先出資分」対「劣後出資分」の割合は、投資家の出資元本のリスク軽減を考えるうえで、極めて重要なファクターとなります。

不動産クラウドファンディング投資初心者の方におかれましては、特に重点的に、ファンド概要にて確認なさることをおすすめします。

②投資対象不動産の種類

不動産クラウドファンディングの場合、投資対象となる不動産の「種類」は、ファンド・事業者によって、千差万別です。

- レジデンス不動産:

マンションやアパート、戸建て住宅など、居住を目的とした不動産。

運用期間中の賃料(インカムゲイン)を主目的としてファンドが多い一方、物件取得後にリノベーションを施し、バリューアップを行ったうえで、キャピタルゲイン(売却益)を狙いに行くファンドも見られます。 - レジャー不動産:

主に、ホテル等の宿泊施設を投資対象とするファンド。

インバウンド需要が旺盛だったころは、京都の古い町屋を取得し、古民家風の宿泊施設へとコンバージョンする、等という案件が数多く見られました。

運用が順調に進めば、ブランディングを施したうえで、上場リートなどに譲渡、高値でエグジット出来る場合がありますが、昨今のコロナ禍など、マクロ的な経済変動の影響を受けやすいのも特徴です。 - オフィス不動産:

都内のオフィスビルなどが投資対象となるケース。

リートなど、資金力のある機関投資家にとっては、不動産投資の「王道」ともいえるような投資分野でしたが、近年、テレワークへの関心の高まり等によって、些か、雲行きが変わってきた気配もあります。

東京都内のオフィス空室率が、例年よりも高水準にある、との報道も為されていますので、出資是非の判断にあたっては、慎重に情報収集を為さることをおすすめします。

③ファンドの運用期間の長短

前述も致しました通り、不動産クラウドファンディングの場合、一旦ファンドへと出資した資金は、原則として、そのファンドが最終的に償還を迎えるまでの間、投資家のもとへは、返ってきません(出資の中途解約が不可)。

このため、不動産クラウドファンディングへの出資を検討する場合、投資対象となるファンドの、具体的な運用予定期間については、あらかじめ、念入りに確認しておく必要があります。

また、不動産市況の悪化等により、ファンドが取得した不動産が、運用期間中に売却できなかった場合、投資家向けの元本償還のための資金が確保できず、結果として、ファンドの運用期間が、従来想定よりも、延長となる場合があります。

不動産クラウドファンディング初心者におすすめの情報収集・勉強方法

先輩投資家や、不動産クラウドファンディング事業者のブログから情報収集

不動産クラウドファンディングに実際に投資している先輩投資家のブログから、投資関連情報を収集するのは、手っ取り早い勉強方法のひとつです。

また、不動産クラウドファンディング事業者の中には、投資家向けのブログサイトや、各種SNSを運営しているケースもありますので、確認してみることをおすすめします。

事業者が主催しているセミナーに参加してみる

不動産クラウドファンディング事業者の中には、投資家・ユーザー向けに、無料セミナーを開催しているケースが多くあります。

昨今の世情を鑑み、ZOOM等を活用したオンラインセミナー(ウェビナー)形式を採用している事業者も複数ありますので、チェックしてみるといいでしょう。

参考:

不動産クラウドファンディング業界のセミナー開催状況まとめ|オンライン形式のウェビナーも活況に

Author Info

-

金融と知識で人生をエンパワメントする複合メディア、「fill.media」。

中でも、クラウドファンディング投資(不動産投資型クラウドファンディングや、融資型クラウドファンディング)専門の検証チームでは、日本国内で展開されている不動産クラウドファンディング(不動産特定共同事業)サービス等に関する最新情報を提供するほか、クラウドファンディング投資業界の市場調査、各社の公開済ファンドの検証などを実施しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.07.31AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#195」、2,530万円満額を集め募集終了

- 2026.07.15AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#191」、6,600万円満額を即日で集め募集終了-AGクラウドファンディング投資を始める前に知っておきたい「仕組み・税金・分散戦略」のすべてとは

- 2026.06.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#185」、2,500万円満額を集め募集終了

- 2026.05.31AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#179」、5,000万円満額を集め募集終了