2021年版【ソーシャルレンディング投資戦略】を考える

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年が経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

2020年初頭以来、新型コロナウイルスの影響はすっかり長期化し、実体経済へと落とされている影も、日に日に、濃いものとなっています。

その反面、日経平均株価は、30年ぶりに、3万円台を回復。

長期金利の上昇についても、まことしやかに、囁かれるようになりました。

特に、金利変動型の住宅ローンを利用している方々にとっては、先の読みづらい投資環境となりつつあります。

こうした環境下で、ソーシャルレンディング投資に取り組む場合、私たち個人投資家は、どのような戦略を取り得るのか。

本寄稿では、私が個人的に考える、2021年のソーシャルレンディング投資戦略を、少しだけ、述べさせて頂きたいと思います。

目下の経済環境下において、私が考えるソーシャルレンディング投資戦略は、下記の6か条です。

- 長期案件は避け、短期案件に集中する。

- 余剰資金からの出資であることを再確認する。

- 事業者・ファンド、いずれも分散を継続する。

- 担保価値のはっきりしている不動産担保付き案件を選ぶ。

- 上場企業の宣伝目的ファンドを活用する。

- キャンペーンも積極的に活用する。

それぞれ、詳しく述べて参ります。

目次

ソーシャルレンディング投資戦略1:長期案件は避け、短期案件に集中する

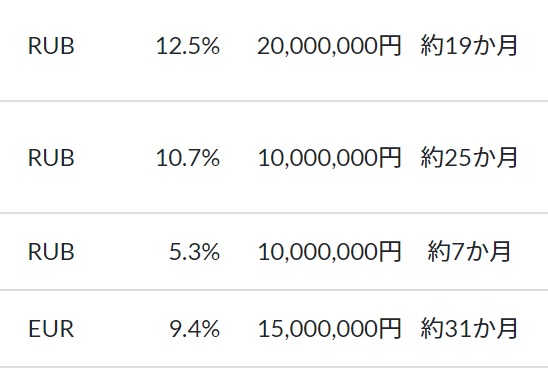

ソーシャルレンディング・サービス「クラウドクレジット」のファンド運用期間例。運用予定期間は、約7か月から、約31ヶ月まで、様々。

引用元:https://platform.crowdcredit.jp/fund/

ソーシャルレンディング各社のファンドの、運用期間の長短は、まさに、千差万別です。

数ヶ月程度で償還を迎える予定の物もあれば、2年以上の運用期間を見込んでいる物もあります。

個人投資家がソーシャルレンディング事業者との間で、出資時にオンライン締結するのが、「匿名組合契約」です。

そして、この匿名組合契約は、原則として、ファンド運用期間中の中途解約が出来ません。

すなわち、ファンドが最終的に償還を迎えるまでの間、投資家は、各ファンドに出資した資金を、中途で引き出し、換金することが出来ません。

更に、もしも、ソーシャルレンディング事業者から資金融資を受けている「借り手企業」が、ソーシャルレンディング事業者への元利金返済を滞らせた場合、ファンドの償還は、更に先のこととなってしまう可能性があります。

ただでさえ、先行きの不透明感が増している、この時代。

1年後~2年後、さらには、数年先の自身の状況を、正確に予測できる人は、多くないのではないでしょうか。

こうした環境下で、ファンドの償還が(延滞等の特殊事情がなくとも)数年後を予定しているようなファンド(=長期運用を前提としたファンド)への出資は、私は個人的には、避けたいと思います。

たとえ、期待利回りは低くても(※一般的に、予定運用期間が長くなればなるほど、期待利回りは高く設定されているケースが多いです)、時間リスクを負うことは避け、出来るだけ早期に償還を受けることが出来るファンド(=短期運用ファンド)への投資を中心に検討したい、と思います。

※勿論、短期運用ファンドであったとしても、その”短期”の間にトラブルが生じた場合は、同じく、大変な事態となってしまうわけですが…。

ソーシャルレンディング投資戦略2:余剰資金からの出資を再徹底する

投資は余剰資金から、というのは、ソーシャルレンディング投資に限らず、一定のリスクを取っていく投資商品へと投資する場合であれば、無条件の鉄則・ルールです。

しかしながら、これだけ不確実性が高まってくると、元来の意味での「余剰資金」というだけでは、定義が不十分となってきます。

例えばこれまでは、「毎月会社からこの程度の給料は入ってくるので、現在の預貯金のうち、〇〇万円程度については、少なくとも今後数年以上に渡り、全く利用用途がないため、余剰資金だ」と判断していたようなケースでも、実際に毎月安定的に会社から給料が入ってくるかどうか、が、そもそも、不透明となりつつあります。

かつては、「毎月の生活費の3ヶ月分程度を貯蓄しておけば、生活防衛資金として十分。あとは積極的に投資して行こう!」と提唱されていた時代もありました(政府が「貯蓄から投資へ」をスローガンのようにしていた時期ですね)。

しかし、今や、時代が違います。

では、生活防衛資金として、生活費の何か月、それとも、月収の何か月分を用意しておけばいいのか、は、人それぞれ、ケースバイケースだと思います。

既に子供たちも成人し、あとは伴侶とゆっくり老後を楽しみたい…という投資家の方であれば、老後に必要な資金量の計算も比較的容易でしょうし、計算した結果の老後資金が十分に確保できるようであれば、残りの資産の一部については、従来通り、積極的に投資運用することを考えてもいいかも知れません。

その反面、まだ子供たちが小さく、今後、生活費はもとより、

- 子供たちの進学に合わせた、教育費の積み上がりや、

- 家族が成長していくことに合わせて、住宅を取得する必要が生じる、等々、

そのライフステージにおいて、様々な大型出費が予想される世代においては、「余剰資金」という言葉の定義に対して、さらに慎重になったほうがいいかも知れません。

大切なことは、インターネットなどでよく見聞きする、「数ヶ月分の生活防衛資金があればOK」というフェーズでは、少なくとも今は、無いのだ、ということです。

自分自身にとって(そして、家族にとって)、真の意味での「余剰資金」は、いくらなのか、各個人投資家において、今一度、再検討してみるべき時期だと、個人的には、思います。

ソーシャルレンディング投資戦略3:事業者・ファンドともに分散を

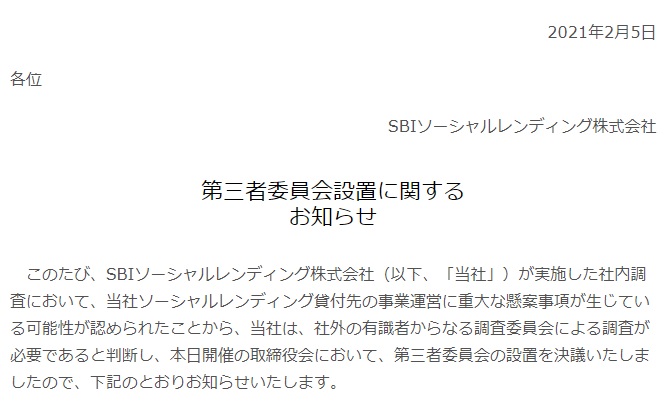

2021年2月5日、SBIソーシャルレンディングは、第三者委員会の設置を公表しました。

画像引用元:https://www.sbi-sociallending.jp/pages/press210205

2018年7月、当時のソーシャルレンディング業界大手、maneoへと下された、行政処分。

そして、その後のmaneoでの延滞ファンドの続出。

さらに、2021年2月、maneoに代わり、業界の盟主的立場を確立しようとしていたSBIソーシャルレンディングにおいて、貸付先の事業運営に、深刻な懸念が生じた、とのニュース(※)。

もはや、「大手だから安心」という時代は、終わったものと、と考えるべきです。

こうした状況下にあって、至極淡々と、ファンドの募集、そして償還(元本並びに利息の分配)を続けているソーシャルレンディング事業者も、多数、存在します。

どこの業者ならば「絶対に」安全、ということを、言い切れる投資家は、もはや、存在しないでしょう。

- どの事業者でも、延滞を起こし得る。

- どんなファンドでも、トラブルに巻き込まれる可能性はゼロではない。”低利回りだから安心”とは、限らない。

- 逆に言えば、一見、高利回り(≒高リスク)に見えるファンドでも、なんだかんだ、無事に償還を迎えるケースもたくさんある。

もはや”カオス”と称してもおかしくない、こうした投資環境下において、私が個人的に模索している投資戦略は、

- 小口分散投資を徹底し、

- 多少の延滞や、トラブルは、投資ポートフォリオ全体でカバー・許容できるような態勢を整え、

- 資産全体で、少しずつ、利益を上げていく、

というイメージです。

勿論、だからといって、どんなソーシャルレンディング事業者の、どんなファンドにも、積極的に小額投資をしていく、というわけでは、決してありません。

従前通りに、自分なりの選球眼を持って、信頼できると考えるソーシャルレンディング事業者、無事に償還を迎えると(個人的に)予測できるファンドを、一所懸命に見極めていくつもりです。

そのうえで、各案件・各業者には集中投資せず、

- 巨大艦船数隻、で船団を組むのではなく、

- 小型の駆逐艦を多量に取り揃えた、リスク分散型の船団で、

投資の荒波に立ち向かっていく、というイメージです。

※勿論、大波で、全船が吹き飛ばされてしまっては、元も子も、ないわけですが…。

(※)参考:

SBIソーシャルレンディングが第三者委員会設置|貸付先の事業運営に重大な懸案事項発生か

ソーシャルレンディング投資戦略4:担保価値のはっきりしている不動産担保付き案件を選ぶ

ソーシャルレンディング投資・ポートフォリオを組んでいく中で、比較的、リスク・利回りともに小さい案件として組み入れていくのが、いわゆる「不動産担保付き」案件となろうかと思います。

そして、せっかく「低リスク・低リターン」要素としてポートフォリオに組み込んでいくのであれば、そのファンドは、本当に「低リスク」でなければなりません。

ファンドが真に低リスクかどうか、すなわち、担保として借り手から提供されている不動産が、本当に、極めて高い債権保全能力を持っているかどうか、を確認するためには、担保権が設定される不動産の情報を、投資家自身で、しっかりと確認・精査する必要があります。

担保権が設定される不動産の情報開示が不十分であったり、担保価値の妥当性に、投資家自身が確信を持てないようなケースでは、投資すべきではない、と、個人的には思います。

その観点でいえば、ソーシャルレンディングとは些か異なりますが、不動産投資型クラウドファンディングのファンドについても、投資対象として検討してみても、いいかも知れません。

不動産クラウドファンディングの場合、投資対象となるのは、(融資先への)貸付債権ではなく、あくまでも、「不動産」そのものです。

そして、投資対象となる不動産の詳細情報は、各ファンド概要に、はっきりと明記されていることが一般的です。

その不動産の市場価値や、想定されている賃料収入の妥当性、売却価額の予測値などについては、投資家自身で(場合によっては、コストもかかるでしょうが)精査することが可能です。

少数ではありますが、プロパティエージェント社運営のRimple(リンプル)や、穴吹興産運営の「ジョイントアルファ」など、東証一部上場企業が直接運営しているサービスも存在します。

参考:

上場企業運営の不動産クラウドファンディングはどこ?|不動産クラファンにおける”上場企業ならではの”メリットとは

ソーシャルレンディング投資戦略5:上場企業の宣伝目的ファンドの活用

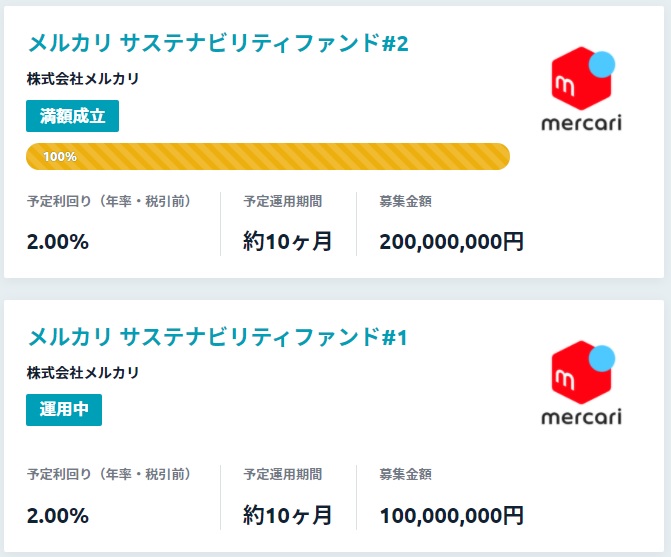

Funds(ファンズ)では、メルカリ社が借り手となるファンドが、これまでに2件、募集されています。

画像引用元:https://funds.jp/fund/list?company=46

借り手企業がソーシャルレンディングを活用する(=ソーシャルレンディング事業者に資金融資を申し込む)目的は、何も、純粋な意味での資金調達だけ、とは、限りません。

例えば、上場企業が多く参画しているソーシャルレンディング・プラットフォーム「Funds」(ファンズ)では、フリマアプリ大手「メルカリ」の運営会社(以下、メルカリ社)を融資先とするファンドが、2021年2月までの間に2度、公開・募集されています。

メルカリ社と言えば、東証マザーズの上場企業であり、日本のみならず、米国にも拠点を持ち、サッカーJリーグの人気クラブ「鹿島アントラーズ」のスポンサー企業でもあります。

そんなメルカリ社が、純粋な資金調達目的だけで、ソーシャルレンディングを活用するわけがありません(単に資金調達がしたいだけであれば、メルカリ社クラスならば、そのほかにいくらでも、より廉価な調達手法があります)。

メルカリ社がFundsを利用する理由は、単なる資金調達ではなく、自身が述べている通り、グループ傘下企業が展開しているキャッシュレス・ペイメントサービス「メルペイ」の認知度向上でした。

※現に、Fundsのメルカリ向け融資ファンドの場合、投資のためには、「メルペイ」アカウントの事前作成が必要、とされていました。

このように、上場企業や、その他有力企業が、

- サービスの認知度向上や、

- 個人投資家向けに、自身のブランド周知を行いたい、という目的をもって、

ソーシャルレンディングを活用するケースが、複数、生じています。

こうしたファンドの場合、資金ニーズを持ってソーシャルレンディングを活用する事業者への融資案件と比べ、

- 期待利回りは低い事が一般的だが、(例えば、Fundsの、メルカリ社向けの2ファンドは、いずれも期待年利2パーセント)

- ファンドが無事に償還を迎える可能性は、ある程度、高い(メルカリ社がデフォルトするリスクは、他の零細企業のそれと比べると、現実的に、小さい物と予測できる)、と考えることができるでしょうから、

このような案件を積極的に狙っていく、というのも、昨今の投資環境下においては、有力な投資戦略の一つになり得る、と、個人的には、考えています。

※勿論、融資先の財務がどれだけ堅牢でも、投資である以上、延滞・デフォルト等のリスクを、完全に排除することは、不可能です。

ソーシャルレンディング投資戦略6:キャンペーンの活用

これは、些か、変則的な内容となりますが、これからソーシャルレンディング投資を始めよう、と考えている方々には、是非覚えておいていただきたいポイントです。

国内のソーシャルレンディング事業者の中には、不定期で、「新規で投資家登録するユーザー」向けのキャンペーンを開催していることがあります。

例えば、証券会社運営のソーシャルレンディング・サービスとして知られる「SAMURAI」の場合、新規口座開設者に対してAmazonギフトをプレゼントするキャンペーンを開催していましたし、購入型クラウドファンディング大手「CAMPFIRE」運営会社がスタートしたソーシャルレンディング・サービス「CAMPFIRE Owners」でも、同じような内容のキャンペーンを実施していました。

無料の投資家登録を行うだけで、Amazonギフト等を貰えるのであれば、少なくとも金銭的には、「無リスク」と言えるわけで、ある意味、「投資をする前に、ソーシャルレンディングから利益を上げる」ことが出来てしまう、と換言することも出来ます。

「たかだか1,000円程度…」とお思いなるかもしれませんが、”1,000円”といえば、「期待年利2.5パーセント・半年運用」という条件のファンドに、8万円を投資し、半年後に無事に償還を迎えた場合と、同じ収益(※ただし、税金等は無考慮)です。

決して、侮れない数値であることは、お分かりいただけるものと思います。

【まとめ】各々、自分が納得できる投資戦略の立案を

以上、私が個人的に考えている、2021年のソーシャルレンディング投資戦略6か条、駆け足ではございますが、ご説明させて頂きました。

こうして書かせて頂きながら感じたのは、

「何より大切なのは、(たとえ、間違っていたとしても)自分自身が納得できる投資戦略を作り上げ、トライ&エラー(&トライ!)を繰り返すことではないか」ということ。

お読みになって下さった方々が、ご自身ならではの”ソーシャルレンディング投資戦略”を組み立てる一助となれたのであれば、幸いです。

関連記事:

【2021年2月最新版】ソーシャルレンディングおすすめ9社&危ない3社比較ランキング【投資初心者必見】

本記事は、寄稿者の個人的な体験談・見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者・クラウドファンディング業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者