ソーシャルレンディングのメリットとは|投資家&借り手企業、双方にとってのメリットを考える

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディングとは

金融商品取引業の資格を持つ貸金業者が、自身の融資プロジェクトのための資金をクラウドファンディング形式で調達し、その後、融資先から回収した利息・元金を、投資家に対して分配・償還する仕組みを、「ソーシャルレンディング」と呼びます。

ソーシャルレンディングの仕組み

ソーシャルレンディングの仕組みを理解するにあたっては、「ソーシャルレンディング事業者」「借り手企業」「投資家」の三者の関わり合いを把握することが必要です。

ソーシャルレンディング事業者

資金需要者(主に企業。ただし、個人事業主の場合もある)から、融資の相談を受け、ファンドを組成・募集する。

投資家から募った投資資金を元手に、借り手企業に対して資金を融資し、その後、融資先から、利息、並びに元金を回収する。

回収に成功した利息を原資に、投資家に対する利益分配を、そして、回収した元金を原資に、投資家に対する元本償還を実施する。

資金融資にあたっては「貸金業」の登録が、そして、投資募集にあたっては「金融商品取引業」の登録が必要となる。

国内のソーシャルレンディング事業者のほとんどが、「第二種」金融商品取引業の登録を取得しているが、なかには、「クラウドバンク」や「SAMURAI」運営会社のように、第一種金融商品取引業の登録業者(=証券会社)がサービス展開しているケースもある。

借り手企業

ソーシャルレンディング事業者(貸金業者)に、融資の相談に赴き、融資審査を通過し、その後ソーシャルレンディング事業者が募集したファンドが成立すれば、ソーシャルレンディング事業者から融資を受けることが出来る。

ソーシャルレンディング事業者から資金融資を受ける企業の中には、

- 不動産開発事業者や、

- 貸金業者(ソーシャルレンディング事業者から借りた資金を、自身の顧客へ融資する)、

- 再生エネルギー関係事業者など、

様々な事業者がある。

投資家

ソーシャルレンディング事業者が募集するファンドに、投資を行う。

なお、ソーシャルレンディング投資検討者に勘違いされやすい点として、ソーシャルレンディングにおいて、投資家は、資金の「貸し手」になるわけではない。

あくまでも、資金の貸し手は、ソーシャルレンディング事業者であり、借り手に対して債権を持つのも、当然、ソーシャルレンディング事業者。

投資家は、あくまでも、ソーシャルレンディング事業者が募集するファンドに投資をする立場であり、投資家が貸付債権を保有するわけではない。

ソーシャルレンディングのリスク・デメリット

ソーシャルレンディングには、後述するように、投資家、借り手企業、双方にとって、メリットも複数あるが、併せて、ソーシャルレンディングならではのリスク・デメリットも存在します。

まず、借り手企業にとっては、ソーシャルレンディング事業者の課す、高い貸付金利(=ソーシャルレンディング事業者自身の報酬+投資家への分配率)が、大きなデメリットとなるほか、投資家にとっては、下記のようなリスク・デメリットがあると言われています。

流動性上のリスク

ソーシャルレンディング・ファンドに、一旦出資をすると、その後、ファンドが最終的に償還を迎えるまでの間、資金が投資家のもとに返ってくることはない(=出資の中途解約は出来ない)。

また、国内のソーシャルレンディング事業者が募集しているファンドの中には、ファンドの予定運用期間が、1年~数年間程度の長期にわたるケースもあるので、出資にあたっては、留意が必要。

なお、2021年6月現在、ソーシャルレンディング投資家同士の間で、互いの出資持分を売買するような「セカンダリ取引市場」は、整備されていない。

ファンドの延滞リスク

ソーシャルレンディング事業者は、あくまでも、融資先から回収した利息、及び元金を原資にして、投資家に対する利益分配・元本償還を実施する。

すなわち、万が一、融資先からソーシャルレンディング事業者への元利金返済が遅延した場合、ソーシャルレンディング事業者から投資家への分配・償還にも、遅れが生じることとなる。

貸し倒れに伴う元本割れのリスク

借り手企業が経営破綻するなどして、ソーシャルレンディング事業者が、自身の貸付債権の全額回収が出来なかった場合、投資家への元本償還原資も、全額が確保されないこととなる。

すなわち、投資家の出資元本において、元本毀損(=元本割れ)が生じる。

事業者の不正リスク

ソーシャルレンディング業界では、長きに渡り、貸金業法に抵触するリスクへの配慮から、融資先企業の具体的な情報(会社名等)が、投資家に対し、非開示とされてきた(=借り手匿名化)。

2019年に、金融庁が、「ソーシャルレンディング事業者は、投資家に対し、借り手企業情報を匿名化する必要はない」と公言してからも、一部のソーシャルレンディング事業者においては、借り手匿名化が継続されている。

融資先が匿名化されていては、投資家としては、その融資プロジェクトの安全性について、主体的な判断が出来ない。

また、ソーシャルレンディング事業者が、ファンドの募集内容に記載された相手方とは無関係の融資先に資金提供をしていたとしても、投資家にそれが露見しづらい。

ソーシャルレンディングのメリットとは

気づけば、投資家としてソーシャルレンディングに関わるようになってから、随分と、長い月日がたちました。

そうした中で気づいた、ソーシャルレンディングならではの「メリット」について、あらためて、整理をしてみたいと思います。

投資家にとってのソーシャルレンディングのメリット

投資家としては、ソーシャルレンディングに対して、下記のようなメリットを期待しているものと思います。

①高い期待利回り

これだけ低金利が一般化した世にあって、ソーシャルレンディング業者の提示する期待利回り(正確には、ソーシャルレンディング業者の組成する匿名組合・ファンドの提示している、各期待利回り)は、投資家にとって、魅力的なものと映ります。

なんといっても、

- 不動産担保付(もしくは、不動産担保付の貸付債権に、質権設定)で、ある程度、保全効能に配慮が為されたファンドの場合で、年利換算3パーセント前後~5パーセント前後、

- 無担保・無保証型で、安全性よりも利回りが重視されたファンドの場合では、年利換算10パーセント前後を超える利回りが、

ごく恒常的に提示されています。

私自身、ソーシャルレンディング投資を始めたばかりのころは、各ソーシャルレンディング事業者のホームページを覗いては、

「なんでこんなに、期待利回りが高いんだ!」

と、驚きを覚えたものです。

ソーシャルレンディングファンドの期待利回りは、確かに、高いです。

しかしながら、ソーシャルレンディング投資において、元本保証が為されることは無く、投資家は、常に、元本割れのリスクを負っていることとなります。

このため、ソーシャルレンディング投資の期待利回りを、銀行預金・定期預金等、預金保証制度による保護が為される商品と、並列で比較するのは、ナンセンスです。

くれぐれも、高利に目をくらまされないように、ご注意ください。

②簡単な投資手続き

ソーシャルレンディング投資の場合、

- 一番最初の、投資家登録から、

- ファンドへの出資申込手続き、

- その後の、分配金の明細確認に至るまで、

投資にまつわる諸手続きは、いずれも、インターネットにて完結します。

日中忙しいサラリーマンでも、自宅に戻ってから、パソコンを通して、投資手続きを行うことが出来る(※)わけですから、こうした簡便さは、ソーシャルレンディングのメリットの一つといえるでしょう。

(※)人気のソーシャルレンディング業者の場合、ファンドの資金募集開始から、ほんの数分で、資金募集枠がいっぱいになってしまう、等という事も、よくあります。

このため、ファンドの資金募集開始のタイミングに乗り遅れ、その後、自宅に戻ってからソーシャルレンディング業者のホームページを確認しても、既に、ファンドの資金募集が終了している、という事態は、ごく頻繁に、あり得ることです(私の場合も、よくありました)。

あらかじめ、ご注意ください。

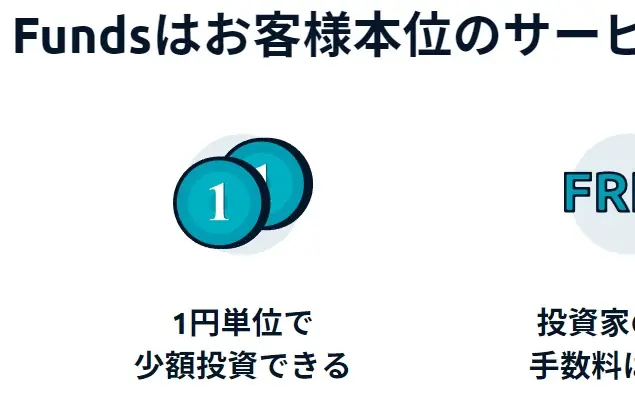

③低いハードル

日本国内のソーシャルレンディング業者の多くは、1万円程度の少額からの出資を受け付けています。

中には、1万円どころか、1円からの出資を受け付けているソーシャルレンディング業者も存在します。

投資スタートにあたって、ある程度のまとまった資金を要する、不動産投資のような投資商品と比べれば、この点もまた、ソーシャルレンディングのメリットの一つといえるかもしれません。

参考:2019年からサービスをスタートした「Funds」の場合、1円単位での投資を受け付けています。

引用元:Funds(https://funds.jp/)

借り手企業にとってのソーシャルレンディングのメリット

ここまでは、わたしたち、個人投資家の立場から見た、ソーシャルレンディングのメリットを考えてきました。

続いては、ソーシャルレンディング事業者からお金を借りる、「借り手企業」にとっての、ソーシャルレンディングのメリットを考えてみましょう。

①スピーディー、かつ、柔軟な審査態勢

ソーシャルレンディング事業者というのは、

- わたしたち個人投資家に対して、勧誘を行う、「第二種金融商品取引業」登録事業者としての顔とは別に、

- 第三者企業に対して融資業務を行う、「貸金業」登録事業者としての顔も有しています。

そして、ソーシャルレンディング事業者は、「投資資金」の受け入れは、行うものの、「預金」の受け入れを行うことは、ありません。

すなわち、ソーシャルレンディング事業者というのは、

- 預金の受け入れは行わない反面、

- 資金の貸付は行う、

「ノンバンクの貸金業者」である、と言い換えることもできます。

そして、ノンバンクの貸金業者である以上、借り手企業としては、ソーシャルレンディング事業者に対し、銀行(=預金の受け入れも行う金融機関)と比べて、貸し出し審査がスピーディーであり、柔軟性に富んでいることを、当然、期待します。

※逆に言えば、融資審査に銀行並みの時間がかかり、かつ、貸し出し審査が銀行並みに厳しいのであれば、どの借り手企業も、わざわざソーシャルレンディング事業者から資金調達をすることはしない、との見方も出来ます。

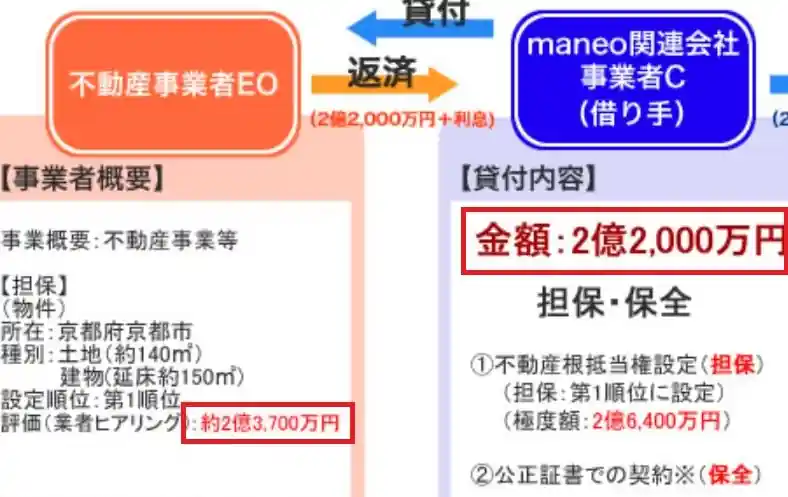

②高い掛目が期待できる。

ソーシャルレンディング事業者のファンドの内容をよく読み込んでいくと、

- 担保権が設定される不動産の、担保評価額に対して、

- 貸付総額が、そこそこ、大きい、

そんなファンドを見かけることが、よくあります。

この、担保評価額と、貸付総額とのバランスは、金融用語で、「掛け目」と呼ばれます。

たとえば、銀行の場合、「掛け目は7割まで」といったような言い方をしますね。

これは、「担保権が設定される不動産の、担保評価額の、7割の金額までしか、貸付をしませんよ」という意味です。

先順位抵当権の設定されていない、担保評価額1億円の物件が、担保として提供されるのであれば、その7割、すなわち、7,000万円までは、融資しますよ、という事ですね。

この「掛け目」が、ソーシャルレンディング事業者の場合、銀行等一般金融機関よりも、高いケースが散見されます。

中には、担保評価額の9割前後の金額を貸し付ける、などというファンドもあります。

これは、金銭消費貸借契約における債権者であるソーシャルレンディング事業者(ひいては、投資家)の立場から見れば、当然、リスクとなるわけですが、ソーシャルレンディング事業者に融資を申し込む借り手企業からすれば、

- 銀行であれば、(例えば、1億円の評価額の担保物の場合で)7,000万円程度しか借りられないが、

- ソーシャルレンディング事業者ならば、同じ担保物で、8,000万円~9,000万円前後の金額を、貸してくれるかもしれない、

という期待が出来ることとなり、これは当然、借り手企業にとっては、メリットとなり得ます。

参考:maneoの「不動産担保付きローンファンド1849号」の場合、貸付総額2億2,000万円は、担保評価額2億3,700万円に対し、92%以上に相当します。

引用元:maneo「不動産担保付きローンファンド1849号」https://www.maneo.jp/apl/fund/detail?fund_id=6490 (※赤四角は別途加筆)

③元本分割返済が無く、キャッシュフローにメリットが。

実際の返済条件は、ソーシャルレンディング事業者、及び、各事業者が組成するファンドによって、千差万別です。

しかしながら、国内の複数のソーシャルレンディング事業者において、

- 融資期間中の返済は、利息相当額のみ、

- 貸付元本については、金銭消費貸借契約満了時の、一括返済で可

としているケース・ファンドが見受けられます。

この場合、借り手企業としては、融資期間中に、借り入れ元本を分割にて返済する必要が無くなるため、キャッシュフロー上、かなり大きなメリットを享受出来ることとなります。

参考:オーナーズブックの「千代田区オフィス第2号ファンド第1回」の、「貸付先1」への貸し付け条件。利息支払いは四半期ごとに必要ですが、元本については、一括返済、とされています。

引用元:オーナーズブック「千代田区オフィス第2号ファンド第1回」https://www.ownersbook.jp/project-detail/index/1149/

④広告宣伝効果

国内のソーシャルレンディング事業者の中には、上場企業に対して融資を行うファンドを組成・募集しているケースがあります。

ただでさえ資金力が豊富で、かつ、資金調達も多岐にわたる、上場企業が、なぜ、ソーシャルレンディング事業者から資金融資を受けるのか。

その狙いは、ソーシャルレンディング事業者のファンド募集を通じて、自社のサービスやブランドについて、知名度向上を図ることにある、と言われています。

ソーシャルレンディングにおいては、メリットだけではなく、リスク・デメリットにも留意を。

投資家、そして、借り手企業、それぞれにとって、複数のメリットが期待され得る、ソーシャルレンディング。

しかしながら、実際にソーシャルレンディングに取り組むにあたっては、そのメリットだけではなく、ソーシャルレンディングならではのリスクや、デメリットについても、しっかりとした留意を行う必要があります。

本記事冒頭にて述べましたように、投資家の立場からすれば、ソーシャルレンディングの場合、

- 元本保証がなく、常に元本割れのリスクがある、といった点や、

- ファンドの運行期間中、出資契約の途中解約が出来ない、等言った点が、

大きなデメリットとなり得るでしょう。

逆に、借り手企業にとっても、ソーシャルレンディング事業者の課す高い金利は、収益を圧迫する要因ともなり得、デメリットとなる可能性が高くあります。

また、ノンバンク型の貸金業者(=ソーシャルレンディング事業者)からの借り入れ履歴が、今後、銀行等、一般的金融機関からの融資審査の際、一定の影響を及ぼす可能性もありましょう。

いずれの場合においても、強調されるメリットばかりに気を取られることなく、ソーシャルレンディングならではのデメリット、特に、そのリスクについては、決して、注意を怠らないこととしてください。

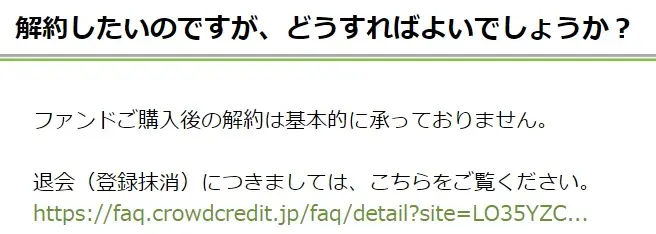

参考:クラウドクレジットのFAQページ。ファンドの途中解約が不可である旨が明記されています。

引用元:クラウドクレジット(https://faq.crowdcredit.jp/faq/detail?site=LO35YZCC&category=5&id=81)

※本記事は、寄稿者の個人的な体験談・見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者