東証一部上場トーセイ運営の不動産クラウドファンディング「TREC FUNDING」の投資メリット&デメリットとは

個人投資家Y.K氏。

2018年初旬からクラウドファンディング投資(主に融資型)を始め、約3年が経過。

合計20社以上のクラウドファンディング投資事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

不動産クラウドファンディングとは

不動産クラウドファンディングは、

- 新たに不動産プロジェクトを行おうと考えている、不動産事業者が、

- 不動産特定共同事業法に基づく許可を取得したうえで、

- インターネットを通じたクラウドファンディング形式で、全国の個人投資家から資金を募り、

- プロジェクトから生じた利益を、自身、並びに、投資家に対して、分配する、

投資サービスです。

不動産クラウドファンディング活用のメリット

不動産クラウドファンディングに参入する不動産事業者、及び、不動産クラウドファンディング事業者の募集ファンドに投資する投資家にとっては、各々、下記のようなメリットがあります。

※なお、以下では、匿名組合型の不動産クラウドファンディング・サービスに関して記述します。

ただし、不動産クラウドファンディングの契約類型には、別途「任意組合型」が存在します。

匿名組合型の不動産クラウドファンディングと、任意組合型の不動産クラウドファンディングとの相違点等については、下記記事を参照下さい。

↓

不動産クラウドファンディングにおける「匿名組合」「任意組合」とは

不動産クラウドファンディング事業者側のメリット

- 銀行融資を引くことが難しい物件の場合でも、資金調達を実施できる:

借地権付きの土地物件や、底地物件、既存不適格の建物物件などは、基本的に、銀行が担保価値を認めづらく、銀行融資を調達することが難しいのが実情です。

その点、不動産クラウドファンディングを活用すれば、全国の個人投資家から、ノンリコース性の強い資金調達を行うことが可能です。※不動産クラウドファンディングによる資金調達のメリット・デメリットについては、こちらの記事を参照下さい。

- 「ファンドへ物件売却」という、新たな出口戦略の確保:

不動産クラウドファンディング事業者としては、自社が目下保有している不動産をファンドに売却することに拠って、資産の流動性を高めたり、不動産のオフバランスを行うことが可能となります(ただし、特例事業スキームの活用が必要)。

また、投資用不動産の開発・販売を本業としている不動産事業者が、不動産クラウドファンディングに参入する場合、既存の投資家には販売が難しくなった投資用不動産を、ファンドに売却することが可能となります。 - 劣後出資によって、リスク額を限定してハイリターンを狙う投資が可能となる:

匿名組合型の不動産クラウドファンディングにおいては、サービス運営会社が、投資家の優先出資とは別に、ファンドに劣後出資を行うことが一般的です。

不動産クラウドファンディング事業者側から見ると、ファンドに損失が生じた場合、劣後出資から先に毀損がスタートする、というデメリットこそありますが、不動産が高額に売却でき、ファンドの残余利益が多量に生じた場合、それを総取りできる、というメリットもあります。 - ファンドから、様々な名目で手数料を徴収することが出来る:

不動産クラウドファンディング事業者は、ファンドが投資対象不動産を取得する時や、売却する時に、宅地建物取引業者として仲介することによって、仲介手数料を収受出来る場合があります。

また、ファンドが取得する建物に対してマスターリース契約を提供することによって、賃料差分を利益として収受できるケースもあります。 - 見込み客獲得ツールとしての活用:

不動産クラウドファンディング事業者の大半は、投資対象不動産の開発・販売業などの本業を別途有しています。

これらの事業者としては、不動産クラウドファンディングへの参入によって、「不動産投資に興味はあるが、すぐに多額の投資資金を投資することには抵抗がある。また、数ヶ月程度の短期運用が出来る商品が好ましい」と考えている、潜在的な投資家層に対して、自社の不動産クラウドファンディング・サービスを提案することによって、将来的に自社の投資用不動産を購入してくれるかもしれない、「見込み客」をリスト化・獲得する効果が期待できます。

不動産クラウドファンディングに出資する投資家側のメリット

- 優先劣後スキームによって、元本割れのリスクが低減されている:

国内の不動産クラウドファンディング・サービスの大半で、不動産特定共同事業者による共同・劣後出資で、投資家の優先出資元本を一定程度まで保護する、「優先劣後スキーム」が採用されています。

ファンドに損失が生じたとしても、その損失が、運営会社による劣後出資額未満で留まれば、投資家の優先出資元本については、毀損を免れることとなります。 - 数ヶ月程度の短期運用ファンドが募集されている:

不動産クラウドファンディング事業者各社が募集しているファンドの予定運用期間が様々ですが、概ね、3ヶ月程度~1年程度の運用が予定されていることが一般的です。

アパート経営やマンション投資のような現物不動産投資の場合、投下した資金を賃料収入等によって回収するまでには、10年以上の歳月を要することもありますから、短期運用で利回りを確保しやすい、という点は、長期運用を希望しない投資家にとっては、メリットと言えます。※ただし、任意組合型の不動産クラウドファンディング・サービスの場合、10年間を超える長期運用が予定されていることもあるので、留意が必要です。

- (匿名組合型の場合、)投資家の有限責任性が確保されている:

個人事業として現物不動産投資を行う場合、物件に瑕疵があり入居者が怪我をする等した場合、投資家は、無限責任を負うこととなります。

しかし、匿名組合型の不動産クラウドファンディング・サービスに投資する場合、各匿名組合員の責任については、「出資額の全額まで」と上限設定されますので、「有限責任性」が確保されることとなります。※ただし、任意組合型の不動産クラウドファンディング・サービスの場合、組合員が無限責任を負うケースもありますので、注意が必要です。

- 上場企業が直接運営にあたっているサービスも多い:

国内の不動産クラウドファンディング・サービスの中には、証券市場に自社株式を上場している、いわゆる「上場企業」が直接運営にあたっているケースも多数あります。

「資金を預け、運用を任せる以上は、未上場企業では心もとない」と考える投資家にとっては、この点は、不動産クラウドファンディングならではのメリットと言えます。 - 期待利回りが高い:

不動産クラウドファンディングの場合、不動産特定共同事業者は、投資家から集めた資金で不動産を取得し、その後、不動産からあがってくる賃料収入(インカムゲイン)や、不動産を売却する際に生じる売却益(キャピタルゲイン)を元手にして、投資家への利益分配を実施します。

投資家に対しては、事前に、「予定分配率」(=予定利回り)が提示されますが、概ね、年率換算(税引き前)で3パーセント前後から、高い場合では10パーセント弱程度という、かなり高めの期待利回り設定が為されていることが一般的です。※ただし、不動産クラウドファンディングからの分配金は総合課税の対象とされていますので、税率の高い高所得者の場合、税支払いによって、ネット利回りが大きく低減してしまう場合があります。

そのほかにも、個人投資家から見れば、不動産クラウドファンディングには、

- 1万円程度の少額から、投資を行うことが出来る(従来の不動産投資では、数百万円~数千万円程度の資金投下が必要でした)

- 投資家登録から出資まで、全ての手続きをオンラインで完結できる

- 不動産投資の実務全般を、不動産事業者へと丸投げできる(ほったらかし投資が可能)

などといったメリットがあります。

※不動産特定共同事業者、及び、事業参加者(=投資家)、双方にとっての、不動産クラウドファンディング活用のメリットについては、こちらの記事も参照下さい。

↓

【2021年7月更新】不動産クラウドファンディングとは?|不動産クラウドファンディングのメリット・デメリット・リスクから徹底解説。上場企業運営サービスも

不動産クラウドファンディングのデメリット

上記のように、不動産特定共同事業者、及び、投資家、それぞれにとって、様々なメリットが期待される、不動産クラウドファンディングではありますが、それらの利点の反面、複数のデメリットも指摘されています。

不動産クラウドファンディング事業者側のデメリット

- 不動産クラウドファンディングの場合、資金調達コストが高い:

目下、銀行等の金融機関から資金調達(融資調達)を行う場合、その調達コストは、年率換算で1パーセント程度であり、かつ、支払った利息については、損益計算上、損金算入することが認められています。

これに対し、不動産クラウドファンディングから資金調達する場合、その調達コストは、年率で5パーセント以上となることも少なくありません。不動産クラウドファンディングの場合、投資家獲得のために、その性質上、上場リートとの競合を余儀なくされることが多くあります。

投資対象不動産のアセットクラスや、流動性の高さ、運用者からの倒産隔離の程度、といった指標においては、どうしても、リートに対して見劣りすることの多い不動産クラウドファンディングの場合、投資家を誘因するために、ファンドの期待利回りを上げざるを得ず、この点もまた、不動産クラウドファンディングの資金調達を押し上げる要因となっています。※不動産クラウドファンディングとリートの比較については、こちらの記事を参照下さい。

- 現物不動産投資の見込み客獲得ツールとしての有用性には疑義がある:

投資用不動産の開発・販売を本業としている不動産事業者は、不動産クラウドファンディング参入の理由として、自社の投資用不動産を将来購入してくれるかもしれない、「見込み客」のリスト化をあげることが多くあります。

しかし、1口数万円程度を、数ヶ月程度の短期間、運用をすることを期待している投資家が、数百万円~数千万円程度の投資資金を数十年間にわたって運用する必要のある現物不動産投資領域の顧客となってくれるか、どうかは、十分な検証データが無く、未知数です。 - 不動産オフバランスのためには、特例事業スキームの活用が必要:

上場企業の中には、総資産利益(ROA)等の指標を向上させるために、目下自社が保有している不動産のオフバランス(=貸借対照表からの除去)を目的に、不動産特定共同事業への参入を検討することが多くあります。

しかし、国内の不動産クラウドファンディング・サービスの過半で採用されている、匿名組合型の、不動産特定共同事業法1号事業許可に基づいた不動産クラウドファンディングの場合、ファンドは不動産特定共同事業者の内側に組成されることとなる関係上、ファンドが取得する不動産もまた、不動産特定共同事業者の貸借対照表に計上され続けることとなります(=不動産の会計上のオフバランスが実現しない)。不動産のオフバランスを実現するためには、不動産特定共同事業法の第3号事業許可、及び第4号事業許可を取得し、不動産特定共同事業者の外側に、SPC(特別目的会社。合同会社の利用が一般的)を別途組成したうえで、当該SPCに不動産を保有させる、特例事業スキームを活用する必要があります。

- 短期の資金調達しか奏功しない傾向がある:

不動産クラウドファンディング事業者は、投資家に対し、ファンドの運用期間中の、出資の(投資家からの申し出による)中途解約は、「原則として不可」とすることが一般的です。

これは、何か有事(例えば、投資対象不動産の周辺地域での大規模災害発生等)があった際に、投資家から解約・返金申請が殺到し、不動産特定共同事業者側のキャッシュフローがショートするリスクを回避するために、必要な施策なのですが、この「中途解約不可」原則の影響で、おおかたの投資家が、資金の長期拘束を忌避し、長期運用型ファンドへの出資を躊躇する状況が生じています。

ファンドが成立しないことには元も子もない不動産特定共同事業者としては、投資家のこうした趣向におもねる形で、短期運用型のファンドを多数、組成・募集していますが、元来、不動産開発プロジェクトには、短くとも数年、長い場合にはそれ以上のプロジェクト期間が必要となることが一般的であり、この点に、不動産特定共同事業者と投資家との間で、利害の不一致が生じています。

不動産クラウドファンディングに出資する投資家側のデメリット

- (匿名組合型の場合、)現物不動産投資と違って、相続税対策には活用できない:

不動産の評価減に伴う相続税の圧縮効果を期待して、現物不動産投資に取り組む投資家は多くいます。

ただし、匿名組合型の不動産クラウドファンディングの場合、投資家の出資持分は、相続財産評価において、「金銭債権」として評価されますから、相続税の圧縮効果を期待することは出来ません。※ただし、任意組合型の不動産クラウドファンディングの場合、出資持分は「不動産」として評価されますので、相続税対策として活用することが可能です。

- 過半の不動産クラウドファンディング事業者において、運用者の倒産リスクからの隔離が果たされていない:

国内の不動産クラウドファンディング・サービスの大半が、不動産特定共同事業法第1号事業許可に基づいて運営されていますが、この場合、ファンドが取得する不動産の所有者は、不動産特定共同事業者(1号事業者)本体となります。

1号事業者が、1号事業以外の事業(不動産の開発・分譲事業等)で失敗し、多額の負債を抱えて経営破綻した場合、1号事業者が所有している不動産も、当然、1号事業者の破産財団に組み入れられてしまうこととなります。このように、1号事業者の倒産リスクからの十分な隔離が果たされていない、という点は、金融機関等のプロ投資家が、1号事業型の不動産クラウドファンディングに対して投資を行わない、主たる要因の一つと言われています。

- 税引き後の投資利益は僅少となる場合がある:

不動産クラウドファンディングからの分配金は、「雑所得」に該当し、総合課税の対象とされます。

申告分離課税を利用することができないため、給与所得等の大きい高所得者の場合、不動産クラウドファンディングからの分配金に対しても、高税率が課せられて仕舞うこととなります。不動産クラウドファンディングからの分配金に対し、仮に50パーセントの税率(所得税+住民税)が課せられる、とすると、たとえ、グロスの年率換算利回りが5パーセントであったとしても、手残り(ネット)の利回りは2.5パーセントに過ぎません。

反面、上場リートの平均分配率(グロス)は、3パーセント強程度ですが、申告分離課税制度が利用できる関係で、投資家の所得の大小に関わらず、税率は20パーセント程度です。

仮に、リートの分配率が3.5パーセントである場合、税引き後の利回り(ネット利回り)は2.8パーセント程度であり、これは、グロス年利5パーセントの不動産クラウドファンディングに投資した場合のネット利回りを上回る数値です。

不動産クラウドファンディング・サービス「TREC FUNDING」とは

画像引用元:トーセイ不動産クラウド

TREC FUNDING(トーセイ不動産クラウド)は、東証一部上場企業である、トーセイ株式会社が運営する、不動産クラウドファンディング・サービスです。

第1号ファンドの情報公開は、2020年7月。

これまでに2件のファンドが公開・募集されており、いずれも、最低投資額は10万円、とされています。

※詳しくは後述致します。

トーセイ株式会社とは

| 会社商号 | トーセイ株式会社 |

| 会社設立 | 1950年(昭和25年)2月2日 |

| 本社所在地 | 東京都港区虎ノ門四丁目2番3号 |

| 資本金 | 66億2,489万円 |

| 国内市場上場/非上場 | 東京証券取引所第一部(証券コード:8923) |

| 従業員数 | 509名(連結)、195名(単体) |

| 事業内容 | 不動産流動化事業、不動産開発事業、不動産賃貸事業、不動産ファンド・コンサルティング事業、ホテル事業 |

| 役員構成 | 代表取締役社長 執行役員社長:山口 誠一郎氏 取締役専務執行役員 管理部門統括:平野 昇氏 取締役常務執行役員 事業部門副統括:渡辺 政明氏 取締役常務執行役員 事業部門副統括:中西 秀樹氏 取締役執行役員:山口 俊介氏 取締役執行役員:大島 均氏 |

| 関連会社 | トーセイ·アセット·アドバイザーズ株式会社(投資運用業等) トーセイ・コミュニティ株式会社(不動産管理、ビルメンテナンス等) トーセイ・リバイバル・インベストメント株式会社(物流施設等コンサルティング等) トーセイ・アーバンホーム株式会社(新築戸建分譲、 請負注文住宅等) トーセイ・ホテル・マネジメント株式会社(ホテル事業等) トーセイ・ホテル・サービス株式会社(ホテル施設等の運営) Tosei Singapore Pte. Ltd.(不動産コンサルティング) |

上掲情報引用元:トーセイ株式会社

TREC FUNDINGの過去ファンドは

2021年2月現在、TREC FUNDINGにて募集済のファンドは、下記の2件です。

- TREC1号 世田谷区用賀マンション投資ファンド

- TREC2号 川崎オフィスビル投資ファンド

それぞれ、詳しく見て参りましょう。

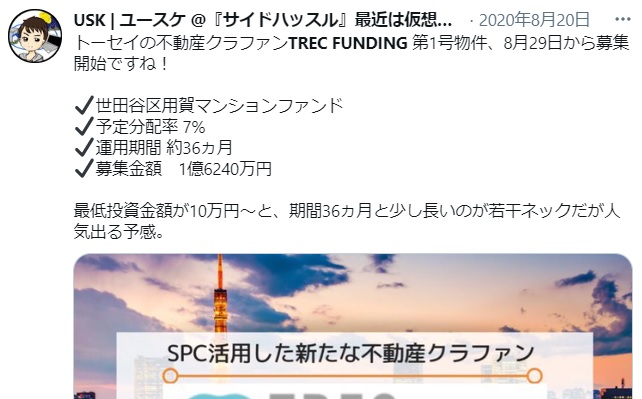

TREC1号 世田谷区用賀マンション投資ファンド

| 予定分配率 | 7.0パーセント(年率換算・税引き前) |

| 予定運用期間 | 3年 |

| 投資対象種別 | 一棟収益マンション |

| 投資対象物件名 | クリスタルグローブマンション |

| 投資対象物件所在地 | 東京都世田谷区用賀三丁目12番16号 |

| 優先劣後スキーム | なし |

| 募集総額 | 162,400,000円 |

| 申込総額 | 162,400,000円(100パーセント募集達成) |

| 最低投資額 | 10万円(1口1万円・最低10口) |

上掲情報引用元:https://trec-funding.jp/investment/fund_detail/1/

TREC2号 川崎オフィスビル投資ファンド

| 予定分配率 | 5.22パーセント(年率換算・税引き前) |

| 予定運用期間 | 3年 |

| 投資対象種別 | オフィスビル |

| 投資対象物件名 | 三起ビル東田 |

| 投資対象物件所在地 | 神奈川県川崎市川崎区東田町11番26 |

| 優先劣後スキーム | なし |

| 募集総額 | 325,400,000円 |

| 申込総額 | 325,400,000円(100パーセント募集達成) |

| 最低投資額 | 10万円(1口10万円) |

上掲情報引用元:https://trec-funding.jp/investment/fund_detail/2/

トーセイの不動産クラウドファンディング「TREC FUNDING」のメリット

私が個人的に考える、TREC FUNDINGのメリットとしては、下記のようなものがあります。

東証一部上場企業運営の信用力

TREC FUNDING(トーセイ不動産クラウド)最大の特徴は、やはり、運営会社(トーセイ株式会社)の信用力でしょう。

国内で展開されている不動産クラウドファンディング・サービスの中には、上場企業によって運営されているものもありますが、ほとんどのサービスは、非上場企業によって運営されています。

上場企業によって運営されている不動産クラウドファンディング・サービスとしては、下記のようなものがありますが、

- Rimple(リンプル):

プロパティエージェント株式会社(東証一部)が運営 - ジョイントアルファ:

穴吹興産株式会社(東証一部)が運営 - A funding:

株式会社AMBITION(東証マザーズ)が運営

運営会社の社歴でいうと、トーセイ株式会社が最も長く(トーセイ株式会社は1950年(昭和25年)設立。穴吹興産株式会社は昭和39年5月設立。プロパティエージェント株式会社は平成16年2月設立。株式会社AMBITIONは2007年9月設立)、

資本金額も、トーセイ株式会社が最大(トーセイ株式会社資本金は66億2,489万円、穴吹興産株式会社資本金は755百万円、プロパティエージェント株式会社資本金は6億478万円、株式会社AMBITION資本金は379,780千円)です。

トーセイ株式会社の、不動産事業の実績

トーセイグループでは、関連・傘下企業群を通じて、

- 不動産開発事業や、

- 不動産管理事業(プロパティ・マネージメント事業)、

- 不動産コンサルティング事業、

- 不動産賃貸事業

- 不動産の再生・販売事業など、

様々な不動産関連ビジネスに取り組んでいます。

更に、一般的なオフィスビル・居住用物件のほかにも、デパート等の商業施設や、ホテルの開発・オペレーションにも取り組んでおり、その総合力は強大です。

分配率は、他の不動産クラウドファンディングと比較し、やや高め

TREC FUNDINGの初号ファンドの分配利回り(年率)は7.00%、2号ファンドの分配率は5.22%、と予定されていますが、これは、国内の不動産クラウドファンディング・サービスの、一般的な分配利回りと比較すると、「やや高め」と言えます。

ただし、各不動産クラウドファンディング・サービスそれぞれにおいて、

- 低利回りファンドと、

- 高利回りファンドとが、

織り交ぜられて組成・公開されている状況ですし(低利回りファンドが中心の不動産クラウドファンディング・サービスでも、時折、高利回りファンドが提供されるケースがある)、TREC FUNDINGの場合、現時点では、まだ2ファンドしか、情報が公開されていません。

TREC FUNDINGが、果たしてどのような利回り帯を主戦場としていくつもりなのか、は、今後のファンド組成の状況を見ないと、何ともいえない、というところです。

特例事業スキーム(SPC活用)による、運用者からの倒産隔離が為されている

TREC FUNDINGは、不動産特定共同事業法の第3号事業許可、及び第4号事業許可に基づく、特例事業スキームに則って運営されています。

不動産を所有するのは、トーセイ株式会社ではなく、トーセイ株式会社の外側に組成されたSPC(特別目的会社)ですから、たとえ、トーセイ株式会社が経営破綻したとしても、ファンドが保有する不動産が、トーセイ株式会社の破産財団に組み入れられてしまうことは有りません。

目下、国内の不動産クラウドファンディング・サービスの大半は、(上述の特例事業スキームではなく、)不動産特定共同事業法の1号事業許可に基づいて運営されていますが、これは、特例事業スキームの場合、SPCの設立・維持コストがかかるほか、第4号事業許可取得のためには第二種金融商品取引業の登録が必要であるなど、諸々のハードルが高いため、です。

TREC FUNDINGにおいては、そうした外的事情があるにも関わらず、国内不動産クラウドファンディング業界ではごく例外的に、第3号事業許可及び第4号事業許可を活用した特例事業スキームに基づいて不動産クラウドファンディング・サービスを展開している、という特徴があります。

投資対象不動産を担保にした借入(レバレッジ)で、ファンドの期待利回りを高める工夫が為されている

過去に募集された、「TREC1号 世田谷区用賀マンション投資ファンド」では、投資対象不動産を担保に、金融機関から、1億2千万円分のシニアローンが供給されています。

このように、投資対象不動産を担保にして借り入れを行い、レバレッジ効果を活かして、ファンドの利回りを上げる取り組みは、リート(上場リート)では一般的な事柄ですが、不動産クラウドファンディングでの活用は、稀です。

不動産クラウドファンディングにおけるレバレッジ活用のメリット

例えば、年間500万円の賃料収入を生む、1億円の物件を、全額匿名組合出資(優先出資)で購入すると、匿名組合員に対する分配率は、年間5パーセント(500万円÷1億円)となります。

しかし、同物件を担保に、銀行から、金利1パーセントで、5,000万円の借り入れを行い、優先出資募集は5,000万円に留める、とすると、匿名組合員への分配原資は、500万円(賃料収入)-50万円(利息)=450万円となる一方、分配利回りは、450万円÷5,000万円=9パーセントまで上昇します。

このように、レバレッジ効果を利用して、匿名組合出資に対する分配率(利回り)を向上できる点が、不動産クラウドファンディングにおけるシニアローン活用の主たるメリットです。

不動産クラウドファンディング業界でレバレッジ活用が一般化しない理由

不動産事業者の財務戦略を考えれば、もしも、投資対象不動産が、銀行融資を引けるような優良物件(=銀行が担保価値を認めるような物件)なのであれば、クラウドファンディング形式での資金調達など行わず、銀行からのシニアローン一本で資金調達を済ませたほうが、資金調達コストの観点からは、合理的です。

そもそも、不動産事業者が不動産特定共同事業に参入し、不動産取得資金をクラウドファンディング形式で調達することの、最大のメリットのひとつは、「銀行からの融資を期待できないような物件(案件)の場合でも、不動産クラウドファンディングならば、資金調達を行えるケースがある」という点です。

このため、不動産クラウドファンディング事業者各社の募集ファンドが投資対象とする物件は、基本的には、銀行融資による(ノンリコースの)資金調達は難しい、という物件であるケースが大半です。

トーセイ不動産クラウドファンディングのデメリット

逆に、トーセイ不動産クラウドファンディング(TREC FUNDING)のデメリットとしては、下記のような点が気にかかります。

最低投資額が大きい

トーセイ不動産クラウドファンディングにおいて、これまでに募集・公開された2ファンドは、いずれも、最低投資額が「10万円」と設定されています。

国内で展開されている不動産クラウドファンディング・サービスのほとんどで、最低投資額は「1口1万円」とされているほか、「小額から投資をスタートできる」という点は、一般個人家にとり、不動産クラウドファンディング投資の大きな魅力のひとつです。

今後、TREC FUNDINGがどのような戦略に出るのか(最低投資額を引き下げるのか、それとも、最低投資額10万円を固持し、他の事業者との間で差別化を図るのか)、注目して参りたいと思います。

運用期間が長い

トーセイ不動産クラウドファンディングにて、これまでに募集された2ファンドは、いずれも、3年間の運用を予定しています。

ファンドの運用予定期間は、各不動産クラウドファンディング事業者・各ファンドによって、まさに千差万別ではありますが、さすがに、3年間(36ヶ月)、というのは、他の一般的な不動産クラウドファンディング案件と比較して、長いです。

また、TREC FUNDINGの場合、他の不動産クラウドファンディング・サービスと同様、ファンドの運用期間中の、ファンド中途解約が、原則として、不可、とされています。

すなわち、例えば、運用予定期間3年のファンドに投資し、その後、早期償還などが特に生じない場合、投資したお金は、3年後まで、返ってこない、ということとなります。

昨今のコロナ禍において、経済・金融面での不確実性は、いや増している状況下でもありますので、この「運用期間」(=資金が拘束される期間)の長さについては、各投資家において、慎重に検討・吟味する必要がある物と思います。

(※)勿論、長めの運用予定期間を歓迎する向きもあります。

短期運用を前提とするファンドに投資する場合、投資家としては、ファンドが償還されるたびに、新たな再投資先ファンドを選定しなければならない、という手間が生じます。

この点、長期運用ファンドならば、途中のファンド入れ替えの手間もなく、そのまま長期間、「ほったらかし」で運用できる、というメリットがあります。

このあたりは、各投資家それぞれの、「時間リスク」に対する許容度の多寡によって、判断が左右されてくるポイントです。

(少なくともこれまでの2ファンドでは)優先劣後スキームが採用されていない

トーセイ不動産クラウドファンディングにおいてこれまでに募集された2ファンドでは、いずれも、優先劣後スキーム採用が「なし」とされています。

優先劣後スキームが採用されていることは、リスク管理の観点において、不動産クラウドファンディングに投資する投資家にとって、大きなメリットの一つ、と言えますので、今後、TREC FUNDINGにおいて、優先劣後スキーム付のファンドが組成されてくるのか、どうか、注視して参りたいと思います。

国内で展開されている不動産クラウドファンディング・サービスの多くで、ファンドに対して、運営会社が、劣後出資する、というスキームが採用されています。

例えば、総額1億円で構成されるファンドの場合、そのうち70パーセント分(7,000万円分)は、投資家向けの優先出資枠とし、残りの3,000万円分を、不動産事業者が、劣後出資する、というタイプです。

この場合、物件の売却時に、市況悪化等によって、売却価額が、取得価額を下回ってしまったとしても、劣後出資割合分までの下落であれば、投資家の出資元本が保護される、という仕組みです(上記例であれば、物件が7,000万円で売却できれば、投資家元本に損失は生じない)。

劣後出資の割合そのものは、事業者・ファンドによって様々です。

ファンドの資金募集が停止している

トーセイ不動産クラウドファンディングでは、2021年1月に募集を終えた、第2号ファンドを最後に、新規ファンドの募集が為されていません。

トーセイ不動産クラウドファンディングにおいては、他の一般的な不動産クラウドファンディング事業者とは異なり、不動産特定共同事業法第3号事業許可及び第4号事業許可を活用した、特例事業スキームによって、不動産特定共同事業を展開してきましたが、「運用者からの倒産隔離」という、SPC活用ならではのメリットが、一般個人投資家にはなかなか伝わらず、合同会社の設立・維持コスト等を勘案すると、トーセイ社にとって、不動産クラウドファンディング事業継続へのモチベーションが、今一つ、高まらない状況となっているのかも知れません。

トーセイ不動産クラウドファンディングに出資するよりも、トーセイ・リートに投資したほうが得策?

トーセイ不動産クラウドファンディングの運用会社(第3号事業者・第4号事業者)であるトーセイ株式会社は、上場リートであるトーセイ・リート投資法人のスポンサーでもあります(トーセイ株式会社の完全子会社であるトーセイ・アセット・アドバイザーズ株式会社が、ファンドの資産運用会社)。

YAHOO!ファイナンスによれば、トーセイ・リート投資法人の投資口価格は14万円強程度(※2021年7月28日引用)であり、年2回の分配の合計分配金は、7,000円程度とされています(※2021年7月28日引用)。

投資口価格に対する分配率は5パーセント弱程度に相当し、所得税等支払い後のネット利回りは4パーセント程度です。

トーセイ不動産クラウドファンディングの1号ファンドの予定分配率は7パーセント、2号ファンドの分配率実績は8.61パーセントですが、いずれも、総合課税の対象となることを考慮すると、税引き後のネット利回りは、高所得者の場合、4パーセント前後となり、トーセイ・リートの分配金のネット利回りと大差がありません。

ネット利回りに大差がない以上、換金の可否(流動性)等を考慮すれば、不動産クラウドファンディングよりもリートのほうが、投資家サイドのメリットが大きい、という実情があります。

※ただし、不動産クラウドファンディングへの出資持分の場合、リートと違い、取引市場がありませんから、値動きがない、という言い方も出来ます。

トーセイ不動産クラウドファンディング(TREC FUNDING)の評判は

TREC FUNDINGの場合、まだまだ、サービス開始から間がありませんので、インターネット上の評判・レビュー数には、限りがあります。

しかしながら、ツイッター等を確認する限り、好意的に受け止めているケースが多いようです。

引用元:twitter

引用元:twitter

引用元:twitter

引用元:twitter

トーセイ不動産クラウドファンディング(TREC FUNDING)が実施していたキャンペーン

トーセイ不動産クラウドファンディングでは、2021年2月当時、下記のキャンペーンが実施されていました。

- キャンペーン名称:

新規会員登録キャンペーン - キャンペーン実施期間:

2021年2月1日~2月28日 - キャンペーン対象者:

上記期間中に新規会員登録(本会員登録)を行ったユーザー(ただし、先着500名) - プレゼント内容:

1,000円をプレゼント(※TREC FUNDINGの投資口座へと入金

2021年7月現在、同様のキャンペーンは実施されていません。

Author Info

-

金融と知識で人生をエンパワメントする複合メディア、「fill.media」。

中でも、クラウドファンディング投資(不動産投資型クラウドファンディングや、融資型クラウドファンディング)専門の検証チームでは、日本国内で展開されている不動産クラウドファンディング(不動産特定共同事業)サービス等に関する最新情報を提供するほか、クラウドファンディング投資業界の市場調査、各社の公開済ファンドの検証などを実施しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞