ソーシャルレンディングの問題点を整理する|元本割れ問題、途中解約不可、延滞リスク問題等|各問題点への対処法も

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

銀行定期預金等と比し、高い期待利回りが呈示されているとして、個人投資家を中心に、高い注目を集めている、ソーシャルレンディング投資。

同時に、企業等の資金需要者からも、新たな資金調達手法として、関心を寄せられつつあります。

順調な市場規模拡大を見せるソーシャルレンディングではありますが、市場の成熟はまだこれから。

投資家から見ても、資金需要者から見ても、まだまだ、複数の問題点が目につきます。

本稿では、投資家、及び、借り手企業、それぞれの目線から見た、ソーシャルレンディングの「問題点」について、検証をしてみたいと思います。

【まずはおさらい】ソーシャルレンディングとは

ソーシャルレンディングの仕組みを一言で表すと、

- 資金調達を行いたい、と考えている、資金需要者(主に企業)と、

- 余裕資金を投資して、収益を得たい、と考えている投資家(主に、個人投資家)とを、

マッチングするサービスである、と言えます。

ソーシャルレンディングによる資金の流れ

ソーシャルレンディングへの投資、及び、ソーシャルレンディング事業者からの資金調達、それぞれの資金の流れをフロー状に表すと、下記のようになります。

- 資金を必要としている、資金需要者が、ソーシャルレンディング事業者(貸金業者)に対して、資金融資を相談する

- ソーシャルレンディング事業者は、自身のホームページにファンドを公開し、投資家からの出資を募る

- 投資家は、ソーシャルレンディング事業者との間で、匿名組合契約をオンライン締結し、ファンドに対する出資を行う

- ソーシャルレンディング事業者は、投資家から募った資金を原資にして、借り手企業に対する融資を行う

- 融資を受けた借り手企業は、ソーシャルレンディング事業者に対し、元金・利息の返済を行う

- ソーシャルレンディング事業者は、融資先から回収した元金・利息を元手に、投資家に対する分配、及び、元本償還を行う

投資家サイドから見た、ソーシャルレンディングのメリット

- 年率換算数パーセント~10パーセント弱程度の、高い期待利回りが提示されている

- ファンドの運用期間中の実務については、ソーシャルレンディング事業者に一任できる

- 1万円~数万円程度の少額から出資することが出来る

借り手企業サイドから見た、ソーシャルレンディングのメリット

- 銀行等、伝統的な金融機関と比較し、柔軟な審査を期待できる

- 借換用の資金調達や、無担保での借り入れなどについても、スピーディーな審査を期待できる場合がある

投資家から見た、ソーシャルレンディングの問題点

上記したように、投資家・資金需要者、双方にとって、色々なメリットがある、ソーシャルレンディング。

しかしながら、同時に、両者にとって、様々な問題点があることも、忘れてはなりません。

投資家(主に、個人投資家)の立場から見た、ソーシャルレンディングの問題点としては、下記のような物が挙げられるものと思います。

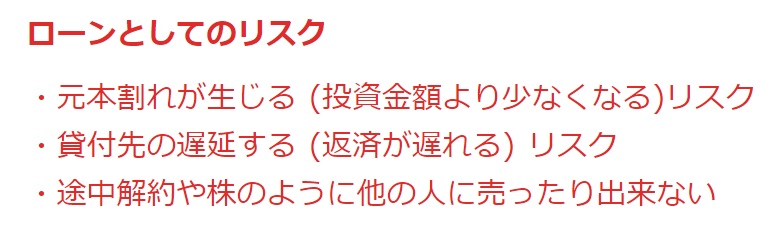

投資家にとってのソーシャルレンディングの問題点1【元本保証がない】

少しだけ難しい話となりますが、ソーシャルレンディング投資、というものは、

- ソーシャルレンディング事業者と、

- 私達、投資家との間での、

「匿名組合契約」締結によって、成立するものです。

ソーシャルレンディング投資と匿名組合との関係については、こちらの過去記事をご覧下さい。

↓

ソーシャルレンディングと匿名組合

当該匿名組合契約において、ソーシャルレンディング事業者は、匿名組合の「営業者」となり、これに対して、私達投資家は、「匿名組合員」という立場となります。

そして、匿名組合の営業者たるソーシャルレンディング事業者は、匿名組合契約において、投資家に対し、投資家が出資した元本の「保証」を行いません。

ソーシャルレンディング事業者は、営業者として、営業するファンド(匿名組合)に利益が生じた場合、その利益を、匿名組合員へと分配する義務を負っています。

しかしながら、逆に、匿名組合の事業が損失を生み、匿名組合員が出資した資金が、元本棄損したとしても、その損失を補てんする義務を、ソーシャルレンディング事業者は、負っていません。

これらの事情により、ソーシャルレンディング投資において、投資家は、投資した資金の元本割れのリスクを、受忍・許容する必要があります。

これは、投資家の立場からしてみれば、ソーシャルレンディング投資の、最大の問題点の一つと言えます。

※ソーシャルレンディング事業者の組成したファンドを見ていると、時折、「保証付き」というファンドを見かけることがあると思います。

これは、

- 借り手企業の債務を、第三者が連帯保証しますよ、という事を意味しているに過ぎず、

- ファンドに元本保証が付帯しているわけでは、決して、ありません。

くれぐれも、ご注意ください。

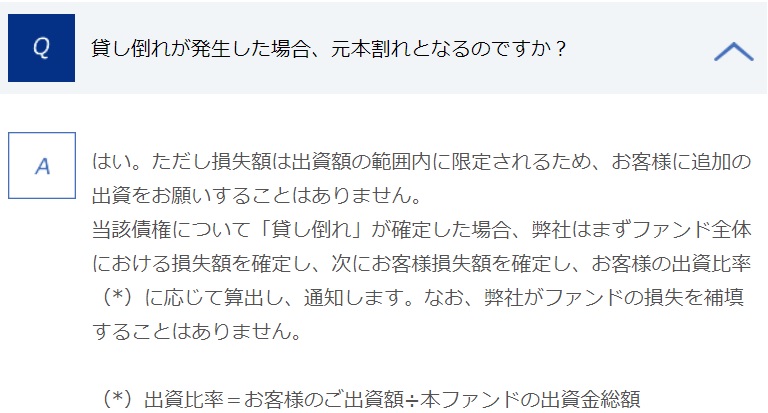

参考:国内ソーシャルレンディング業界大手、SBIソーシャルレンディングの、FAQページ。元本割れ発生の可能性について明記が為されています。

引用元:SBIソーシャルレンディング(https://www.sbi-sociallending.jp/faq)

「元本保証なし」という問題点への対処法は…

まず、投資である以上、元本保証が無い、という点は、投資家として、許容するほかありません。

その点は理解したうえで、なお取り得る対策としては、

- ファンド概要等をしっかりと確認し、償還歴などを含め、出来るだけ元本割れリスクが小さいファンドへと出資する

- 元本割れが生じる可能性を踏まえたうえで、リスクを分散するべく、少額の分散投資を改めて徹底する

といったところになろうかと思います。

投資家にとってのソーシャルレンディングの問題点2【途中解約が出来ない】

上掲した匿名組合契約において、私達投資家(匿名組合における、匿名組合員)側からの申し出による、匿名組合契約の途中解約は、原則として、認められていません。

このため、

- ファンドへと出資申込を済ませた後で(≒匿名組合契約の締結を済ませた後で)、

- 投資家において、急な資金需要が生じ、

- 慌てて、「出資契約を途中解約させてほしい」と、ソーシャルレンディング事業者へと連絡したとしても、

この途中解約要請が、ソーシャルレンディング事業者によって承諾されることは、原則として、ありません。

例えば、国内証券市場に上場している株式へと投資をしている場合、当該株式を現金化したければ、(※含み損の実現などを許容できる状況であれば)市場を通じ、速やかに当該株式を売却することが可能です。

しかしながら、ソーシャルレンディング投資の場合、そのような「資金流動性」においては、他の投資手法と比し、大きく見劣りします。

この点もまた、投資家目線から見たときの、ソーシャルレンディングの問題点の一つと言えます。

参考:海外向け案件を多く取り扱っていることで知られる、クラウドクレジット。同社ホームページにおいても、リスクとして、途中解約が出来ない点に関し、言及が為されています。

引用元:クラウドクレジット(https://crowdcredit.jp/about/)

「途中解約不可」という問題点への対処法は

途中解約不可が、匿名組合契約の原則である以上、私たち個人投資家としては、取り得る手は限られます。

- 「余裕資金」の見極めを慎重に行い、将来的に必要となる公算の高い資金については、決して、投資に回さないように注意する

- ファンドへの出資タイミングを少しずつずらし、一定額の資金を、「出資」→「償還」→「再出資」と、サイクル状に回せるように配分する

などとった、些かテクニカルな手法で対処していくことが、現実的であろうと思います。

投資家にとってのソーシャルレンディングの問題点3【延滞リスクがある】

ソーシャルレンディング事業者は、ファンドが順調に運行された場合、従前の約定の通りに、投資家に対し、分配を行います。

しかしながら、

- ソーシャルレンディング事業者から、投資家への、償還や、分配の、原資は、

- あくまでも、借り手企業が、ソーシャルレンディング事業者に対して支払った(=返済した)、元利金です。

このため、万が一、借り手企業からソーシャルレンディング事業者への、元利金返済が、遅延した場合、当然のことながら、ソーシャルレンディング事業者から投資家への分配・償還にも、遅れが生じてしまうこととなります。

これが、ソーシャルレンディングの、延滞リスクです。

現在、日本国内の、複数のソーシャルレンディング事業者において、実際に、ファンドの延滞が発生しています。

ソーシャルレンディング投資を検討するにあたっては、この「延滞リスク」という問題点を、決して、看過することは出来ません。

参考:大手ソーシャルレンディング事業者「maneo」の、「延滞債権/デフォルト債権一覧」。複数のファンドにて、延滞が発生していることが分かります。

引用元:maneo(https://www.maneo.jp/apl/fund/repayment/delayhistory)

「延滞リスク」という問題点への対処法

実際に延滞が生じてしまった場合、私たち個人投資家としては、基本的に、為すすべがありません。

融資先からの回収業務は、全て、ソーシャルレンディング事業者側に一任するしかない、というのが実情です。

ファンドを「延滞中」のままとするか、それとも「貸し倒れ」としてデフォルト処理するか、というのも、ソーシャルレンディング事業者側の判断事項となります。

※なお、ファンドがデフォルト処理されれば、わたしたち投資家としては、毀損した元本額について、確定申告時に「損失」として計上することが出来ます。

反面、デフォルト処理がされるまでの間は、そうした「損失計上」すら出来ない、というのが実情です。

一定程度の延滞・延長は「生じるものだ」とあきらめ、少額の分散投資を徹底する、というほか、問題への対処法は無いでしょう。

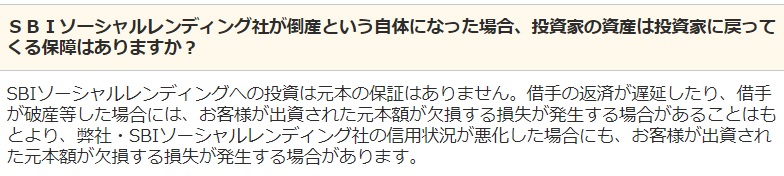

投資家にとってのソーシャルレンディングの問題点4【事業者の破綻リスクがある】

匿名組合契約の大きな特徴のひとつに、

- 匿名組合員が出資した資金は、

- 匿名組合の営業者(=ソーシャルレンディング投資の場合は、ソーシャルレンディング事業者)の財産として取り扱われる

という点が挙げられます。

※正確には、ソーシャルレンディング事業者の、BS(バランスシート)のうち、「預り金」という負債項目勘定となります。

このため、万が一、ソーシャルレンディング事業者が経営破綻し、破産手続きへと移行した場合、投資家が出資している資金についても、大きく棄損してしまう可能性があります。

国内ソーシャルレンディング事業者の多くは、規模としてはベンチャー企業レベルであり、上場している事業者は限られます。

財務基盤が強固とは言えぬ事業者も少なくないため、この点は、ソーシャルレンディング投資にあたっての問題点のひとつとなります。

参考:SBIソーシャルレンディングのFAQページ。同社が破綻した場合、投資家が出資している元本が棄損する可能性がある旨、記載が為されています。

引用元:SBIソーシャルレンディング(https://www.sbi-sociallending.jp/faq/entry/item/8)

事業者破綻リスクという問題点への対処法

最も大切なのは、破綻リスクが少ないソーシャルレンディング事業者のファンドに出資する、という事です。

破綻リスク自体は、運営企業の大小や、財務状況等の公開情報によって、ある程度、推し量ることが可能です。

上場企業が直接展開しているサービスなのであれば、その上場企業のIR情報(投資家向け情報)を閲覧することが出来ますし、上場企業子会社が運営している場合でも、ある程度の情報を得ることが可能となります。

反面、非上場企業で、かつ、上場企業傘下にも無い、という場合、どうしても、財務に関する公開情報の質・量は限られます。

決算公告などを出来るだけ細かくチェックして、各社の経営状況・破綻リスクの多寡について、自ら検証していく、注意深さが必要となります。

投資家にとってのソーシャルレンディングの問題点5【期待利回り≠貸付金利】

ソーシャルレンディング事業者が組成・公開しているファンドを見ると、各ソーシャルレンディンファンドの、「期待利回り」が提示されていることが分かります。

そして、私達投資家が忘れてはならないのは、

- ファンドに記載されている、期待利回りと、

- 借り手企業がソーシャルレンディング事業者に対して支払っている、金利は、

異なる、という点です。

ソーシャルレンディング事業者から資金融資を受けている、借り手企業は、私達投資家向けに提示されている期待利回りに、さらに、ソーシャルレンディング事業者の営業者報酬料率を加算した利率にて、ソーシャルレンディング事業者に対し、利息を支払っています。

ソーシャルレンディング事業者が借り手企業から徴求する営業者報酬の料率は、ソーシャルレンディング事業者によって様々ですが、

- 低くても、1パーセント前後(年利)、

- 高い場合は、5パーセント前後となる場合もあるようです。

そうした高い資金調達コストは、当然、借り手企業の経営を圧迫することとなります。

そして、損益を圧迫された借り手企業が、資金ショートを起こし、ソーシャルレンディング事業者への元利金返済を遅滞させた場合、上述した、ファンドの「延滞」という、大きな問題が生じて仕舞うこととなります。

参考:LENDEXのソーシャルレンディングファンド「不動産担保付きローンファンド 41号」の貸付条件表。投資家向けに提示されている期待利回り(8パーセント)に、営業者報酬(2パーセント)を加算した、10パーセントという、高い金利で、借り手企業は、資金融資を受けていることが分かります。

引用元:LENDEX(https://lendex.jp/main/fund_detail/57/)

投資家にとってのソーシャルレンディングの問題点6【借り手に関する情報が匿名化されている場合がある】

国内ソーシャルレンディング業界においては、貸金業法の規制の関係で、長きにわたり、借り手企業(=ソーシャルレンディング事業者から資金融資を受ける企業)を特定できるような具体的情報は、投資家に対し、非開示とされてきました。

しかしながら、複数のソーシャルレンディング事業者が、この「匿名性」を悪用し、その結果、監督官庁から行政処分を受ける、というケースが、ここ数年来、続けざまに発生しました。

そうした状況を受け、2019年3月、金融庁が、

- (所与の条件下においては、)借り手が法人である融資型クラウドファンディング(ソーシャルレンディング)の投資家の行為については、貸金業法第2条第1項に規定する金銭の貸付けには該当せず、

- ひいては、当該投資家は、同項に規定する貸金業者に該当しない、

という公式見解を発表。

これにより、国内ソーシャルレンディング事業者としては、晴れて、投資家に対し、借り手企業に関する具体的情報を(※所与の条件が整備されれば)開示できることとなりました。

ソーシャルレンディング投資における借り手匿名化廃止の流れなどについては、こちらの過去記事をご覧下さい。

↓

「ソーシャルレンディング投資家は貸金業者に該当せず」金融庁の公式見解発表

この流れを受けて、国内ソーシャルレンディング事業者の中には、既に、新規組成ファンド以降、借り手企業に関する具体的な情報を開示している事業者もあります。

しかしながら、少なくとも、本日時点においては、その動きは、全てのソーシャルレンディング事業者にて共有されている物ではありません。

依然として、複数のソーシャルレンディング事業者においては、借り手企業に関する情報が、非開示(=匿名化されたまま)、となっています。

金融庁の公式見解が発表された以上、情報開示の流れは加速度的に広まっていくものと思いますが、少なくとも現段階においては、引き続き、ソーシャルレンディング投資における問題点として、留意を要します。

参考:maneoの「不動産担保付きローンファンド2129号」の案件1スキーム図。借り手企業の商号はイニシャル表記されているのみであり、匿名化された状態であることが分かります。

引用元:maneo(https://www.maneo.jp/apl/fund/detail?fund_id=7184)

借り手匿名化問題への対処法

わたしの個人的な意見としては、この期に及んで、いまだに、借り手に関する具体的な情報の開示を拒んでいるソーシャルレンディング事業者については、もはや、投資対象外、と見做していいのでは、と思います。

ソーシャルレンディング投資の場合、いくら、貸金業者(ソーシャルレンディング事業者)が審査済の相手に対する貸付だ、といったところで、その貸付のリスクを負うのは、あくまでも、ファンドへの出資者である、投資家です(=ソーシャルレンディング事業者がファンドに共同出資するならば、話は別ですが…)。

「貸金業者が審査済の借り手だから、大丈夫」と考えるのは、投資家としては、いくらなんでも、無責任だと、私は個人的に、思います。

極論すれば、投資家自ら、融資先に対して、自分で出来得る限りの審査をする、というくらいの気概が、ソーシャルレンディング投資家側にも、昨今、求められている、と、個人的には、思うのです。

「借り手匿名化問題への対処法」=「借り手匿名化を継続している事業者への投資見送り」に尽きるのではないか、と、私は思います。

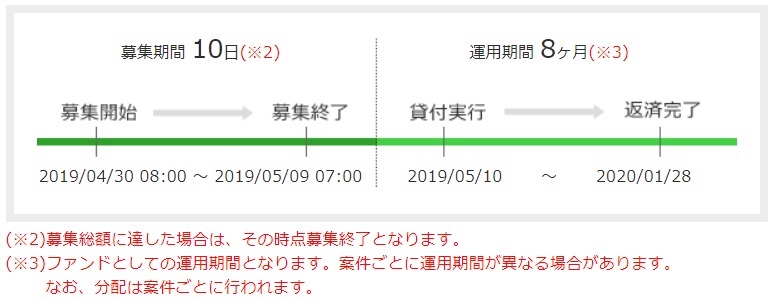

投資家にとってのソーシャルレンディングの問題点7【投資申込日≠運用開始日】

投資家が出資した資金に対し、利息が計算・付与されるのは、あくまでも、ファンドの「運用期間中」だけです。

そして、投資家が出資した資金は、出資申込後、即座に運用開始されるわけではありません。

具体的な日数はソーシャルレンディング事業者、及びファンドによってケースバイケースですが、

- 投資家が資金を出資した日(=投資家の手元から資金が離れた日)と、

- 当該資金が、運用開始となる日(=ソーシャルレンディング事業者から借り手企業へと、資金融資が実行される日)、との間には、

少なくとも数日程度の時間差が生じることが、一般的です。

参考:maneoの「不動産担保付きローンファンド2127号」の概要ページ。例えば、2019年4月30日に出資申込を行った投資家の場合、実際に資金が運用開始となる日(2019年5月10日)までの間には、10日ほどのタイムラグが生じることとなります。

引用元:maneo(https://www.maneo.jp/apl/fund/detail?fund_id=7182)

投資家にとってのソーシャルレンディングの問題点8【期限前償還が為される場合がある】

ソーシャルレンディング事業者と借り手企業との間で締結される、金銭消費貸借契約においては、借り手企業からの申し出による、本来の期限前の「繰上返済」が、許容されているケースがあります。

そして、実際に、借り手企業から、ソーシャルレンディング事業者に対し、融資金の早期繰上返済が為された場合、ソーシャルレンディング事業者は、ファンド(匿名組合)の事業を早々に繰上終了し、投資家に対し、速やかに資金を償還します。

これが「期限前償還」です。

出資した資金が、予定よりも早く返ってくることとなるわけですから、資金の安全性、という意味では、決して、悪い事ではありません。

ただし、投資家としては、出資時点での予定として、

「投資元本」×「期待利回り」×「運用期間」

という計算式によって、期待収益を計算しているわけですから、期限前償還が為されれば、当該予定に狂いが生じることとなります。

期限前償還が為されたタイミングで、投資家として、再投資を行いたいと考えうるようなファンドがあれば、まだ、良いわけですが、適切な代替ファンドが存在しない場合、資金が無駄に滞留することとなる可能性もあります。

参考:東証マザーズ上場企業「ロードスターキャピタル株式会社」が運営する、オーナーズブック。複数の案件にて、期限前償還(早期償還)が為されていることが公表されています。

引用元:オーナーズブック(https://www.ownersbook.jp/project/index/all/3/2/)

期限前償還問題への対処法

期限前償還は、借り手企業からソーシャルレンディング事業者への「早期繰り上げ返済」によって生じるもの。

そして、「早期繰り上げ返済が行える」という点は、借り手企業にとって、ソーシャルレンディング事業者から融資を受けるにあたっての、最大のメリットのひとつです。

「早期繰り上げ返済不可」としてしまえば、確かに、早期償還は減るでしょうが、借り手にとって、ソーシャルレンディングの魅力は半減することとなります。

期限前償還の発生=借り手の事業が順調であり、すなわち、投資家がファンドを選ぶ視座も、間違っていなかった証左である、と、前向きに捉え、多少の早期償還発生は、むしろ歓迎するくらいの心持でいたほうが、実務上、平和だろうと、個人的には思います。

投資家にとってのソーシャルレンディングの問題点9【人気ファンドの場合、投資が出来ないことも】

昨今、ソーシャルレンディング投資の人気は、個人投資家を中心に、日増しに高まっている印象があります。

それと同時に、各投資家の安全志向等選球眼も向上してきているため、必然的に、人気は、一部のソーシャルレンディング事業者・ファンドへと集中することとなります。

このため、

- 投資家に人気の高いソーシャルレンディング事業者が組成するファンドや、

- 何らかのプレミアムが付与された新規ファンドの場合、

ファンドの資金募集開始のタイミングで、投資家からの出資申込が殺到するケースがあります。

ファンドによっては、資金募集開始から、ものの数分で、数千万円以上の資金枠が、満杯、となってしまうような事態も生じています。

そうしたファンドの場合、出資申込時の「クリック合戦」に敗れてしまった投資家は、当然、「(投資したくても)投資できない」という事態が生じるわけであり、これもまた、国内ソーシャルレンディング市場において実際に現存する問題点の一つといえます。

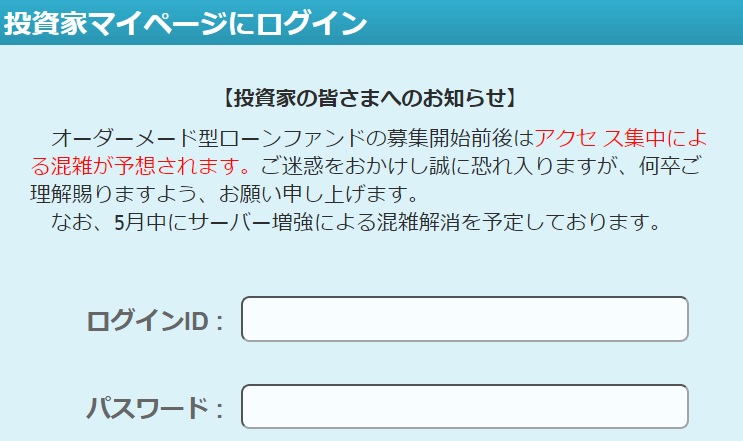

参考:SBIソーシャルレンディングのログインページ。投資家から人気が高いオーダーメード型ファンドの募集開始タイミングにおいては、サイトが混雑する旨が明記されています。

引用元:SBIソーシャルレンディング(https://www.sbi-sociallending.jp/login)

クリック合戦問題への対処法

私は個人的は、クリック合戦=バブルの現れ、と思っています。

特に、ファンドの情報公開と、募集開始のタイミングが、近いファンドの場合、投資家が十分に慎重であれば、クリック合戦など、起きるはずがないのです。

それでも、現実的にクリック合戦が発生しているのであれば、それは、バブルです。

要は、投資家が、ファンド概要書やリスクについて、ほとんど熟読せぬままに、出資申込を機械的に行っている、という事です。

これは、ソーシャルレンディング投資家にとっても、そして、ソーシャルレンディング業界全体にとっても、良く無い事だ、と、個人的には考えています。

リスクに関する説明や、ファンドの事業に関する案内が、たとえ不十分であったとしても、ファンドに資金が集まってしまう、というのであれば、ソーシャルレンディング事業者各社は、最終的に、投資家を「軽く見て」しまうことに繋がりかねません。

むしろ、どれだけ人気の事業者が、どれだけ期待利回りの高いファンドを公開してきたとしても、投資家ひとりひとりが、ファンド概要をしっかりと読み込み、その内容に少しでも納得できなければ、毅然と、出資を見送る。

このような態度こそが、ソーシャルレンディング業界の健全な発展のためには不可欠であり、そして、投資家全般に、そのような態度が浸透していれば、クリック合戦など、発生しない、と、個人的には思います。

クリック合戦に無理に参加し、疲弊するのではなく、「クリック合戦発生=バブル」と割り切り、極論すれば出資を見送り静観すること。

そのような冷静な態度こそ、今のソーシャルレンディング投資家には求められている、と、個人的には思います。

投資家にとってのソーシャルレンディングの問題点10【税制面での冷遇】

現在の所得税法下においては、投資家がソーシャルレンディング投資を経て得た収益(=分配金収益)は、所得区分で言えば「雑所得」に該当し、課税方式としては「総合課税」の対象となります。

このため、給与等所得の高い人が、ソーシャルレンディング投資を行う場合、投資収益に対して、累進税率により、高い税率が課せられてしまうこととなります。

こうしてみると、

- 申告分離課税の対象とされている、上場株式投資や、

- 減価償却に拠る節税メリットが期待できる、不動産投資等と比較すると、

現行ソーシャルレンディングは、必ずしも、主に税務面においては、厚遇されているとは言えないことが、お分かりいただけるものと思います。

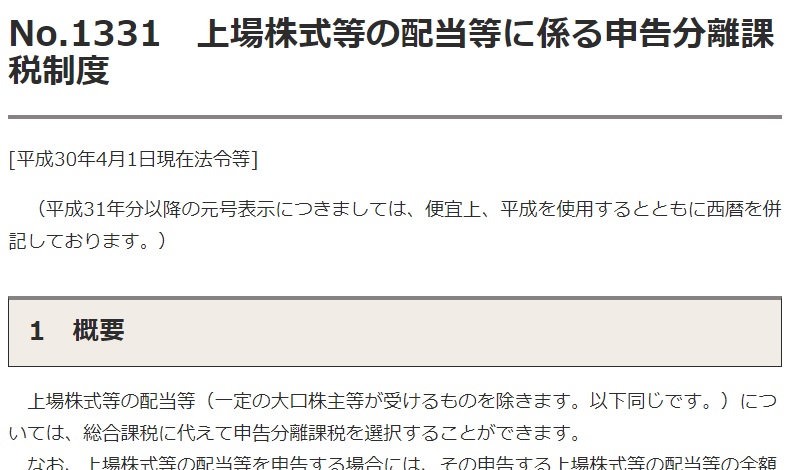

参考:上場株式等の配当収益等については認められている、申告分離課税制度。しかしながら、ソーシャルレンディング投資収益については、一律、総合課税の対象とされています。

引用元:国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1331.htm)

税務上の不利益問題への対処法

まず、ここ数年のソーシャルレンディング業界における不祥事の存在を考えると、今後早々に、ソーシャルレンディング投資に対し、税制改革が行われ、投資家向けの税制上優遇が開始される見込みは、正直、薄いだろう、と思っています。

税制改革に期待できない以上、わたしたち個人投資家としては、自身のできる範囲内で、取り得る限りの合法的な節税策を模索していくしかありません。

- プライベート・カンパニーを所有しているのであれば、法人名義での投資を積極的に検討したり、

- 家庭内で話し合い、給与所得の少ない人が主体となって、ソーシャルレンディング投資を行うなど(※ただし、投資における名義貸しは厳禁です)、

知恵を絞り、対処していくしかないだろう、と思います。

投資家にとってのソーシャルレンディングの問題点11【為替リスクを負担する必要がある場合も】

ソーシャルレンディング事業者の中には、国外向け案件の取り扱いをしているところもあります。

利息制限法等の適用のない海外国へと投資するファンドの場合、期待利回りも高い場合が少なくないのですが、案件によっては、

- 投資対象国の現地通貨と、

- 日本円との間の、

為替変動のリスクを内包している場合がありますので、留意を要します。

具体的には、たとえ、運用国現地通貨ベースでは、予定通りの投資収益を上げていたとしても、為替変動の方向性によっては、最終的に投資家への償還のために日本円に換算した結果、最終的な損益がマイナスとなってしまう、という可能性があります。

※逆に、為替変動の方向によっては、従来予定していた期待利回りを大きく凌駕する実現利回りとなる場合もありますが、為替の動きを、一般個人投資家が正確に予測することは、極めて困難だと言わざるを得ません。

参考:クラウドクレジットのファンド例。為替ヘッジが付与され、通貨が「JPY(日本円)」とされているファンド以外は、為替リスクがあります。

引用元:クラウドクレジット(https://crowdcredit.jp/fund/)

為替リスク問題への対処法

為替リスクを軽減したいのであれば、外貨建てファンドへの出資は徹頭徹尾見送り、あくまでも、日本円建てのファンドへの出資に集中すべきです。

個人的には、

- 為替差益を狙いたいのであれば、外貨預金等へと投資すれば事足りるのであり、

- ソーシャルレンディング投資においては、リスクを出来るだけ軽減し、コントローラブルなものとするために、為替リスクについては、原則としてヘッジすべき、

と考えています。

借り手企業から見た、ソーシャルレンディングの問題点

逆に、ソーシャルレンディング事業者から資金を借り受ける、借り手企業(=資金需要者)にとっての、ソーシャルレンディングの問題点としては、下記のような物が挙げられるでしょう。

借り手にとってのソーシャルレンディングの問題点1【金利が高い】

上掲も致しました通り、ソーシャルレンディング事業者から資金を借り受ける、借り手企業は、ソーシャルレンディング事業者に対し、

- ソーシャルレンディング事業者が投資家に対して提示している期待利回りに、

- ソーシャルレンディング事業者自らの営業者報酬料率を加算した、利率にて、

利息を支払っています。

このため、その支払利息は、低くても年利換算5パーセント前後、高い場合では十数パーセントに上ることとなり、これは当然、借り手企業の経営・損益にとっては、大きな圧迫要因となります。

参考:ネクストシフトファンドの「カンボジア×ジョージア農家さん応援ファンド2号」の概要ページ。目標利回りとは別に、営業者報酬料率が定められていることが分かります。

引用元:ネクストシフトファンド(https://nextshiftfund.jp/investment/fund_detail/14/)

借り手にとってのソーシャルレンディングの問題点2【借り換えが急遽不調となることも】

ソーシャルレンディング事業者が、万が一、監督官庁から行政処分を受けることとなった場合、当該ソーシャルレンディング事業者の以後の資金募集(ファンドへの、投資家勧誘)は、極めて低調なものとなる見込みが強くあります。

場合によっては、監督官庁から業務停止処分や登録取り消し処分を受け、以後のファンド組成そのものが出来なくなってしまう、という事態も想定し得ます。

ソーシャルレンディング事業者から資金を借り受けている借り手企業の場合、

- 既存ファンドへの返済原資を確保すべく、

- ソーシャルレンディング事業者に、借り換え用(=リファイナンス用)の新規ファンドを組成してもらう、

というケースがままあるようですが、万が一、上掲したように、ソーシャルレンディング事業者が行政処分等を受けるような事態が生じて仕舞えば、借り手企業があてにしていた、借り換え用ファンドの組成・資金募集は、その目論見が、一気に崩れ去ることとなります。

その場合、借り手企業としては、資金ショート発生を防ぐためには、急遽、別の資金調達策を用意せざるを得ない状況に追い込まれることとなります。

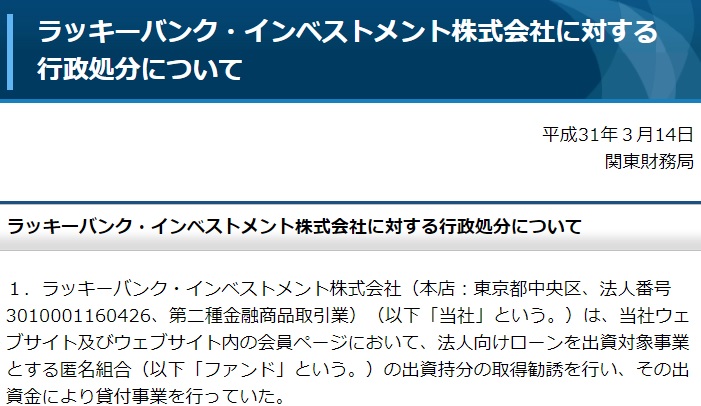

参考:ソーシャルレンディング事業者「ラッキーバンク・インベストメント株式会社」に対する行政処分に関する、関東財務局からの公表資料。本日に至るまでの間に、複数のソーシャルレンディング事業者が、監督官庁による行政処分を受けています。

引用元:関東財務局(http://kantou.mof.go.jp/kinyuu/pagekthp032000820.html)

ソーシャルレンディングの問題点まとめ

あらためて、本稿にて取り上げてきた、ソーシャルレンディングの問題点を、整理してみましょう。

投資家から見た、ソーシャルレンディングの問題点としては、主に下記のようなものが挙げられます。

- 元本保証がない

- 途中解約が出来ない

- 延滞リスクがある

- 事業者の破綻リスクがある

- 期待利回り≠貸付金利

- 借り手に関する情報が匿名化されている場合がある

- 投資申込日≠運用開始日

- 早期償還が為される場合がある

- 人気ファンドの場合、投資が出来ないことも

- 税制面での冷遇

- ファンドによっては、為替リスクを負担する必要がある

逆に、借り手企業から見た、ソーシャルレンディングの問題点としては、

- 金利が高い

- 借り換えが急遽不調となることがあり得る

等と言った点が挙げられると思います。

これからますます、注目が高まることが予想される、ソーシャルレンディングではありますが、投資家においても、借り手企業においても、上掲して参りましたような問題点に留意し、自身において決して無理のない範囲で、健全に、ソーシャルレンディングと付き合っていく姿勢が、肝要になってくるものと思われます。

以上、拙文にて恐縮ではございますが、少しでも、楽しんで頂ける内容と出来たのであれば、うれしい限りです。

最後までお目通しを頂き、本当に、有難うございました。

失礼致します。

※本記事は、寄稿者の個人的な見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

国内個人投資家の大きな注目を集めている、ソーシャルレンディング。

しかしながら、業界には、未成熟の部分も多く、いくつかの「危険会社」の存在も留意を要します。

ソーシャルレンディング投資検討にあたっては、こちらの過去記事も、あらかじめ、ご参照下さい。

↓

ソーシャルレンディング【おすすめ会社&危険会社ランキング】最新版

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者