ソーシャルレンディングの確定申告の書き方(損失・マイナス分も)

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディングとは

貸金業法に基づく登録を受けた「貸金事業者」が、新たに金融商品取引業(主に、第二種金融商品取引業)の登録を取得し、自身の融資プロジェクトのための資金を、全国の個人投資家から、クラウドファンディング形式で調達。

その後、調達した資金を元手に、外部の資金需要者に対して融資を行い、その借り手から回収した利息・元金を原資に、投資家への利益分配・償還を行う仕組みを、「ソーシャルレンディング」と言います。

ソーシャルレンディングの基本的な仕組み

ソーシャルレンディングの仕組みを理解するにあたっては、「投資家」「借り手」「ソーシャルレンディング事業者」という、3つのステークホルダーの立場を把握することが必要です。

ソーシャルレンディングにおける「投資家」

ソーシャルレンディング事業者の募集するファンドに対して出資し、ソーシャルレンディング事業者との間で「匿名組合契約」を締結する主体です。

なお、上述の匿名組合契約において、投資家は「匿名組合員」という立場となります。

基本的には個人投資家が想定されていますが、主に節税等を目的に、法人名義で、ソーシャルレンディング投資を行っている投資家も存在します。

「借り手」の存在

ソーシャルレンディング事業者(貸金業者)から資金を借り受け、その後、ソーシャルレンディング事業者に対して利息・元金の返済を行うのが、「借り手」です。

基本的には「企業」(法人)であることが前提とされています。

なお、ソーシャルレンディング事業者から資金融資を受ける借り手企業の事業内容としては、

- 不動産事業者(不動産の仕入れ資金を、ソーシャルレンディング事業者から借り入れる)

- 貸金業者(ソーシャルレンディング事業者から調達した資金を元手に、自身の顧客に対する資金融資を行う

- ファクタリング事業者(ソーシャルレンディング事業者から調達した資金で、顧客の債権の買取りを行う)

- マイクロファイナンス事業者(ソーシャルレンディング事業者から借り入れた資金を、地域の中小・零細事業者に対して融資する)

等々、様々です。

「ソーシャルレンディング事業者」の役割

上述の「借り手」と「投資家」とを繋げる、仲介者としての役割を果たすのが、ソーシャルレンディング事業者です。

日本では、貸金業の登録を受けていない個人・法人が、事業として、反復継続的に、第三者に対して融資を行うことが、貸金業法にて禁じられています。

このため、投資家は、ソーシャルレンディング事業者のファンドに対して匿名組合出資をし、その後、(貸金業の登録を持つ)ソーシャルレンディング事業者が、借り手企業に対して実際の融資を行います。

ソーシャルレンディング事業者の事業者としてのクオリティは、ソーシャルレンディング・スキームが円滑に回るためには必要不可欠なものですが、昨今、複数のソーシャルレンディング事業者が、監督官庁にあたる金融庁・財務局から行政処分を受ける等、心配なニュースも少なくありません。

参考:

【2021年9月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

ソーシャルレンディング投資のメリット

投資家において、ソーシャルレンディング投資に取り組むにあたっては、主に下記のようなメリットを期待することが出来ます。

- 提示されている期待利回りが、年率換算で数パーセント~10パーセント前後程度と高利回りである(ただし、特に高所得者の場合、累進課税の関係で、確定申告後、ソーシャルレンディング投資収益についても、高率な税額が課せられるケースがあります。詳しくは本記事にて後述)。

- 投資家登録から、出資するファンドの選定、具体的な出資手続きまで、投資に纏わるほぼすべての手続きが、オンライン・インターネットにて完結できる。有人店舗・窓口等に出向く必要が無いため、本業の忙しい会社員や主夫・主婦であっても、比較的気軽に取り組みやすい。

- 各ファンドには、1万円程度の少額から投資を行えるため、まとまった投資用資金を用意することが難しい若年・初心者投資家の場合でも、投資に向けたハードルが低いと言える。

- ソーシャルレンディング事業者の中には、投資家から出資を募るにあたって、先着方式募集のみならず、抽選方式募集についても併用しているケースがある(=投資家としては、自身のスケジュールに合わせて、抽選募集締め切りまでの間に、抽選応募を済ませることが出来る)。

- 大企業・著名ベンチャーキャピタルから出資を受けている企業や、国内証券市場の上場企業の子会社が、運営にあたっているソーシャルレンディング・サービスもある。

- 実際の貸付業務・回収業務等については、全て、ソーシャルレンディング事業者が執行するため、投資家においては「ほったらかし投資」が可能。

- マイクロファイナンス期間に向けての融資を行う案件など、社会的インパクト重視型ファンド(経済的なリターンと合わせて、公益性などを重視した投資モデルぷ・プロジェクト)が募集されているケースもある。

- 上場企業に対して融資するファンドや、借り手企業への貸し付けにあたり、借り手の保有する不動産へと抵当権を設定するファンドもある。

ソーシャルレンディング投資のデメリット

- ソーシャルレンディング事業者からの分配金については、所得の分類上「雑所得」に該当し、総合課税の対象とされている。申告分離課税が利用できないため、給与所得等の大きい投資家の場合、ソーシャルレンディング投資からの収益に対しても、高税率が課せられる可能性がある。また、他の所得分野との間での損益通算や、相殺できなかった損失の繰越控除についても、認められていない。個別株式投資やインデックス投資、ロボアドバイザー投資などでは一般的は「特定口座(源泉徴収あり)」は提供されていない。

- 一旦特定のファンドに対して出資すると、そのファンドが最終的に償還を迎えるまでの間、出資の中途解約は出来ない。また、ソーシャルレンディング・ファンドへの出資持分については、他の投資家との間で譲渡を行うような、いわゆる「セカンダリ・マーケット」(=投資家同士での取引市場)が存在しないため、売却による換金が出来ない。このように、ソーシャルレンディング・ファンドへの出資持分は、資産としての流動性が著しく低い。

- ソーシャルレンディング事業者は、あくまでも、借り手企業から返済を受けた利息金、及び元金を原資にして、投資家への利払い、及び元本償還を実施する。仮に、借り手企業の利息支払い・元金返済が遅延した場合、ソーシャルレンディング事業者から投資家への分配・償還にも、直ちに、遅延が生じることとなる。

- ソーシャルレンディング事業者から借り手企業に対する貸付債権がデフォルト(貸し倒れ)となった場合、投資家の出資元本についても、大幅に毀損してしまうこととなる。

- 匿名組合の特質上、投資家(匿名組合員)の出資した資金については、以後、匿名組合の営業者(=ソーシャルレンディング事業者)の財産として取り扱われることとなる。このため、ソーシャルレンディング事業者が倒産し、破産手続きへと移行した場合、投資家が出資している資金や、ソーシャルレンディング事業者が外部に対して保有する貸付債権についても、破産者の破産財団に組み入れられ、一連の破産手続きの中で、処分されてしまうこととなる。

ソーシャルレンディングと確定申告の関係

確定申告の具体的な書き方の前に、まず、押さえておきたいのは、下記の2点です。

①ソーシャルレンディング投資収益=雑所得

所得には、税法上の「区分」というものがあります。

例えば、日頃、勤め先の会社から受け取っている給料は、所得の区分で言えば、字義通り、「給与所得」に分類されます。

そうした中、ソーシャルレンディング投資を経て得た利益、すなわち、分配金収入は、所得の区分上、「雑所得」に分類されます。

年金や、著名人が受け取る講演料、FX投資関連の所得や、仮想通貨(ビットコイン等)の売却益等と同様に、ソーシャルレンディング投資収益もまた、「雑所得」に該当する、という点を、まず、押さえておいてください。

②雑所得等の金額が年間20万円以上→確定申告【要】

所得は会社から受け取っている給与所得のみ、という方の場合、これまで、確定申告をしたことがない、という人も、多くいらっしゃる事と思います。

しかし、ソーシャルレンディング投資等を行い、雑所得等の金額が、年間で20万円以上となった場合、確定申告を行う必要が生じることとなりますので、あらかじめ、ご留意ください。

あくまでも、目安ですが、

- 雑所得に該当する所得が、ソーシャルレンディング投資収益のみ、という方の場合で、

- 年利換算5パーセント前後のファンドへと投資し、

- いずれのファンドも、貸し倒れ等を起こすことなく、無事に満期償還された場合、

概ね、ソーシャルレンディング投資に回す資金の合計額が、400万円強となる場合、雑所得等の合計額が、必然的に、年間20万円を超過することとなり、確定申告の必要が生じてくることとなります(400万円×年利5パーセント=20万円)。

ソーシャルレンディング投資収益の、確定申告の書き方

ここからは、実際のe-taxの画面を見ながら、説明を行っていきます。

①「国税庁 確定申告書等作成コーナー」へ

引用元:国税庁 確定申告書等作成コーナー(https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl)

まずは、国税庁の、「確定申告書等作成コーナー」画面へとアクセスします。

②「作成開始」をクリック。

引用元:国税庁 確定申告書等作成コーナー

「申告書等を作成する」の下の、「作成開始」のリンクバナーをクリックします。

③「印刷して書面提出する」をクリック。

引用元:確定申告書等作成コーナー

税務署への提出方法を選択する画面です。

「印刷して書面提出する」をクリックします。

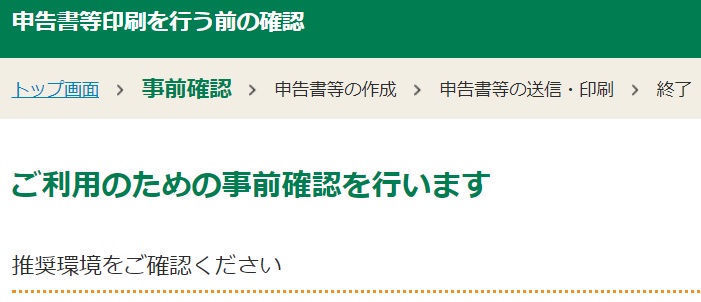

④利用にあたっての事前確認を行う。

引用元:確定申告書等作成コーナー

確定申告書面作成画面の利用にあたっての、推奨環境確認等を行います。

なお、本寄稿執筆本日現在、記載されている、推奨環境としては、下記の通りです。

- OS:

Windows 7

Windows 8.1

Windows 10 - ブラウザ:

Internet Explorer 11

Microsoft Edge 42

Firefox 63

Google Chrome 70 - PDF閲覧ソフト:

Adobe Acrobat Reader DC

推奨環境内容、及び、利用規約等の確認が済んだら、ページ右下の「利用規約に同意して次へ」をクリックします。

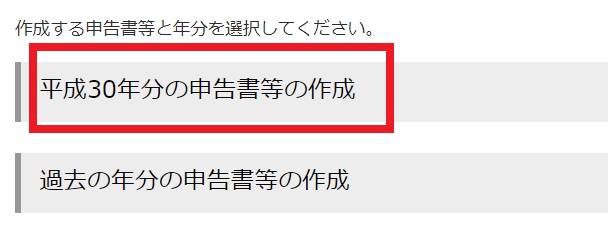

⑤確定申告年度の確認

引用元:確定申告書等作成コーナー

確定申告を行う年度の選択を行います。

今回は、「平成30年分の申告書等の作成」を押下します。

※実際の確定申告においては、適切な年度を選択してください。

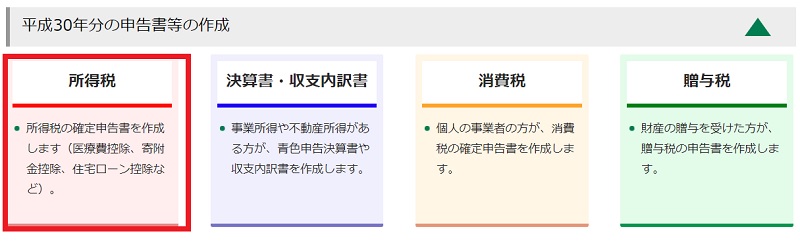

⑥確定申告内容の選択

引用元:確定申告書等作成コーナー

確定申告を行いたい内容を選択します。

今回は、「所得税」を押下します。

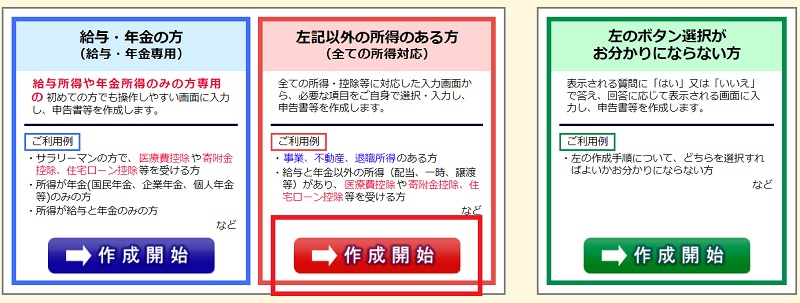

⑦所得の種類の選択

引用元:確定申告書等作成コーナー

「給与・年金」以外の所得(=雑所得)の申告を行う必要があるので、「左記以外の所得のある方」を選択します。

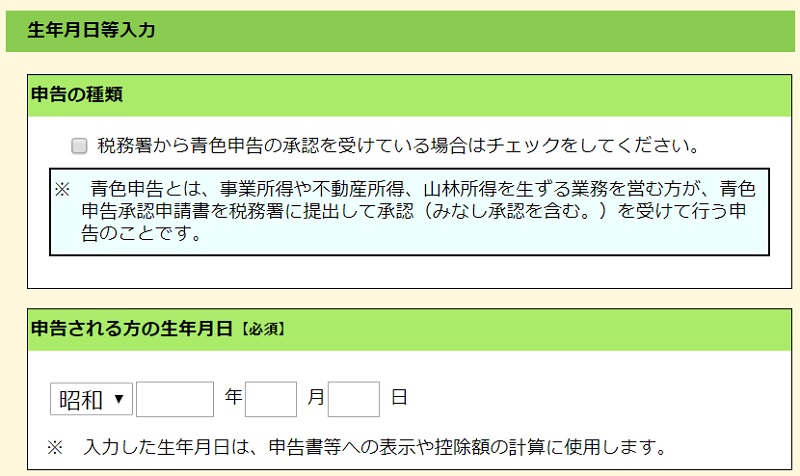

⑧確定申告者の生年月日を入力

引用元:確定申告書等作成コーナー

確定申告を行う本人の生年月日を入力し、ページ右下の「入力終了(次へ)」をクリックします。

⑨「雑所得」「その他」を選択

引用元:確定申告書等作成コーナー

中段やや下にある、「雑所得」のうち、「その他」の方に該当する、「入力する」ボタンを押下します。

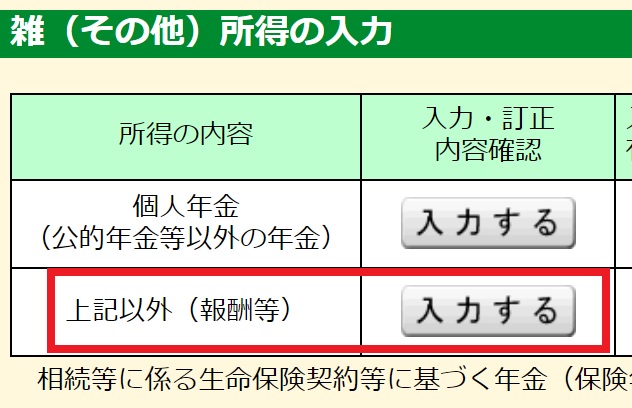

⑩「所得の内容」の選択

引用元:確定申告書等作成コーナー

- (公的年金等以外の)個人年金か、

- それ以外(例:報酬等)か、

の選択を行います。

ソーシャルレンディング投資収益の確定申告においては、「上記以外(報酬等)」を選択することとなります。

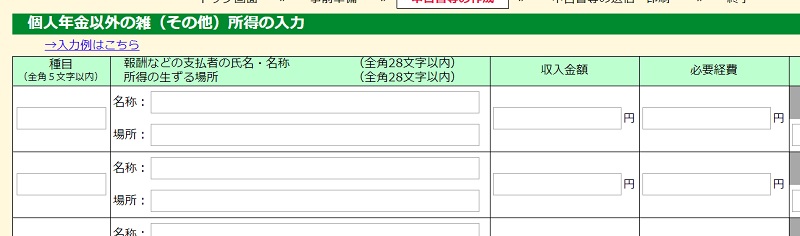

⑪ソーシャルレンディング業者からの年間取引報告書を元に、明細入力

引用元:確定申告書等作成コーナー

各ソーシャルレンディング事業者から予め入手しておいた年間取引報告書を見ながら、雑所得の明細内容を入力します。

※各ソーシャルレンディング事業者別の、年間取引報告書入手方法については、下記コンテンツをご参照下さい。

参考:

【ソーシャルレンデイング事業者別】確定申告に必要な「年間取引報告書」の入手方法|ソーシャルレンディング・ラボ

「現金分配未了分」等、ソーシャルレンディング業界特有の項目には要注意

ソーシャルレンディング各社の発行する年間取引報告書を確認していると、「現金分配未了分」(※分配金は発生しているが、投資家への実際の入金が未了の物)等、業界特有の項目があり、戸惑いを覚えるケースもあるでしょう。

委細に不明点がある場合、ソーシャルレンディング事業者各社、および、税理士等の税務専門家の助言を仰ぎつつ、適正な申告を行うことを徹底しましょう。

ソーシャルレンディング投資によって生じた損失(マイナス)の、確定申告の書き方

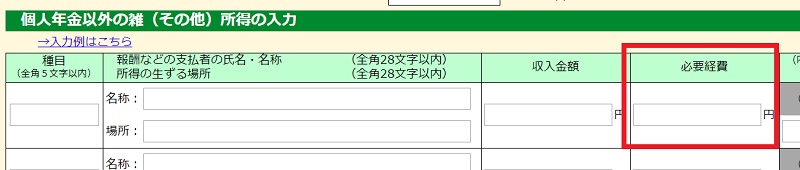

引用元:確定申告書等作成コーナー

ソーシャルレンディングにおいて生じた貸し倒れ損失(損益上のマイナス)については、「必要経費」欄に入力することとなります。

なお、「返済遅延状態(=貸し倒れは確定していないが、延滞が発生している状態)」の場合は、「損失」として必要経費申告することが、原則として、出来ません。

あらかじめ、ご注意ください。

※実際の確定申告時においては、税務署や、税理士等の税務専門家の助言を得たうえで、行うこととしてください。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者