不動産クラウドファンディングへの出資は、中途解約できるのか|解約不可の理由、及び、事業者別の一覧表も

個人投資家Y.K氏。

2018年初旬からクラウドファンディング投資(主に融資型)を始め、約3年が経過。

合計20社以上のクラウドファンディング投資事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

不動産クラウドファンディングとは

- 不動産事業者(不動産特定共同事業者)が、新たな不動産プロジェクトのための資金を、クラウドファンディング形式で募り、

- 全国の個人投資家が、インターネットを介した出資で、これに相乗り投資することを、

「不動産クラウドファンディング」と呼びます。

特に、2017年の、不動産特定共同事業法改正以降、新規参入が相次いでおり、穴吹興産運営の「ジョイントアルファ」や、トーセイ運営の「TREC Funding」、プロパティエージェント運営の「Rimple」など、東証一部上場企業が直接運営にあたるサービスも増えてきています。

不動産クラウドファンディングの基本的な仕組み

不動産クラウドファンディングの具体的なフローとしては、主に下記のような流れとなります。

- 宅地建物取引業の登録(※1)を得ている不動産事業者が、新たに、不動産特定共同事業法に基づく許可(※2)を取得する(以下、「不動産クラウドファンディング事業者」と呼ぶ)。

- 不動産クラウドファンディング事業者は、自身のホームページに、ファンドの情報(※3)を掲載し、投資家からの出資を募集する。

- 投資家は、不動産クラウドファンディング事業者に投資家登録(投資用口座の開設)を済ませた上で、不動産クラウドファンディング事業者のホームページから、個別のファンドに対して、出資申込を行う。出資が成立すると、不動産クラウドファンディング事業者と投資家との間で、不動産特定共同事業契約が締結される(※4)。

- 不動産クラウドファンディング事業者は、投資家から募った資金を原資に、不動産の取得や、リノベーション等を実施する。

- その後、不動産から生じたインカムゲイン(賃料収入)や、キャピタルゲイン(売却益)を原資に、不動産クラウドファンディング事業者は、投資家に対する利益分配を実施する。

- 最終的に、不動産クラウドファンディング事業者は、不動産の売却代金を原資に、投資家への元本償還を実施する。

(※1)不動産特定共同事業法の許可を取得するためには、その前提条件として、企業が、宅地建物取引業の登録を受けている必要があります(宅地建物取引業の登録を受けていない場合、欠格事由に該当)。

(※2)国内の不動産クラウドファンディング事業者の大半は、1号~4号の、不動産特定共同事業法の許可のうち、第1号許可を取得しています。また、1号事業許可と合わせて、クラウドファンディング形式での資金調達を実施するために、電子取引業務の許可を取得していることが一般的です。

(※3)ファンド情報には、投資対象となる不動産の所在地や、建物の構造、築年数、用途、といった情報を記すことが一般的です。また、ファンドの期待利回りや、特有のリスクに関する事項等も掲載されます。

(※4)不動産特定共同事業契約の具体的な形態としては、不動産クラウドファンディング事業者が「営業者」、そして投資家が「匿名組合員」となる、匿名組合型が利用されることが一般的です。ただし、相続対策を目的とする投資家向けに、任意組合型の不動産特定共同事業契約を締結する不動産クラウドファンディング・サービスも存在します。詳しくはこちらの記事を参照下さい。

不動産クラウドファンディング活用のメリット

不動産クラウドファンディングに参入する不動産特定共同事業者、及び、不動産クラウドファンディング事業者の募集ファンドに出資する投資家にとっては、不動産クラウドファンディングには、主に下記のようなメリットがあると言われています。

不動産クラウドファンディング事業者側のメリット

- 自己資金投下を抑えることで、ハイリスク・ハイリターンな不動産投資に取り組むことが出来る:

不動産特定共同事業者としては、クラウドファンディング形式で調達した資金を投資に充てることによって、自己資金(自身が借り手となって銀行から調達したデット資金も含む)の投下を極力抑えたうえで、新たな不動産投資プロジェクトに取り組むことが可能となります。

投資家からの出資を「優先出資」とし、併せて自身もプロジェクトに「劣後出資」することによって、ファンドが大きな利益を計上した場合、投資家への分配実施後の残余利益を、不動産クラウドファンディング事業者が総どりできる、というメリットもあります。 - 自身が開発した投資用不動産を、ファンドに売却することが出来る:

スルガ銀行の不正融資問題や、TETARUの融資資料改ざん問題などを経て、各金融機関は、サラリーマン投資家向けの不動産担保ローンに対して消極的となっています。

こうした中、投資用不動産の開発・販売を手掛ける不動産事業者は、従来型の販売手法(投資家が融資を受けることが出来る旨を前提とした販売手法)では、投資用不動産の販売実績を伸ばすことが難しくなりつつあります。

しかし、不動産クラウドファンディング事業に参入すれば、ファンドの投資対象不動産を、自社が開発した不動産とすることによって、ファンドに対し、自社物件を売却することが出来るようになります。 - ファンドから、様々な名目で、手数料を収受できる:

不動産クラウドファンディング事業者は、ファンドが不動産を取得したり、売却したりするときに、ファンドから、仲介手数料を徴収出来る場合があります。

また、選択するスキームの内容によっては、ファンドから、AM報酬(アセットマネジメント報酬)やPM報酬(ポートフォリオマネジメント報酬)を収受できるケースもあります。 - 投資家を囲い込むためのツールとして使える:

「不動産投資に興味はあるが、即座に多額の投資資金を用意することは難しい。数万円から投資できるのであれば、チャレンジしてみたい」と考えている投資家(不動産事業者から見れば、不動産投資家の予備軍)は、少なくありません。

不動産事業者としては、不動産クラウドファンディング事業に参入することによって、こうした、潜在的な不動産投資家層に対して、自社のサービス・ブランドをPRすることが出来るようになります。

投資家側のメリット

- 優先劣後スキームによって元本の安全性が高められている:

国内の大半の不動産クラウドファンディング事業者で、運営者の共同・劣後出資によって、投資家の優先出資元本を一定程度まで保護する、「優先劣後スキーム」が採用されています。

※不動産クラウドファンディングの優先劣後スキームの詳細は、こちらの記事を参照下さい。 - 提示されている期待利回りが高い:

不動産クラウドファンディング投資の期待利回りは、不動産クラウドファンディング事業者、及び、各個別のファンドによって、千差万別ではありますが、概ね、年率換算で数パーセントから、高い場合では、年率10パーセント程度の期待利回りが提示されていることが一般的です。

税引き前のグロス利回りではありますが、これだけ高い期待利回りが提示されている、という点は、投資家にとって、不動産クラウドファンディングの魅力のひとつと映ります。

※不動産クラウドファンディングの利回りに関しては、別記事を参照下さい。 - 投資家の有限責任性が確保されている(匿名組合型の場合):

不動産クラウドファンディング事業者の多くが、投資家との間で締結する不動産特定共同事業契約の具体的形態として「匿名組合」を利用しています。

そして、匿名組合型の特徴のひとつとして、匿名組合員(=投資家)は、営業者の行うファンド運営の内容に関して、外部の第三者に対する責任を負わない、という点が挙げられます。

このようにして、投資家の有限責任性が確保されている、という点は、インターネットを介して気軽に投資に取り組みたい、と考えている、一般的な個人投資家にとっては、必要不可欠なポイントの一つとなります。 - 上場企業が直接運営にあたっている不動産クラウドファンディング・サービスも多い:

国内には、上場企業が直接運営している不動産クラウドファンディング・サービスが多数存在します。

勿論、上場企業が運営していたとしても、後述するような様々なリスクは厳然と存在しますが、投資家の立場から見ると、「上場企業が運営にあたってくれている」という点は、ひとつの安心材料となり得るポイントと言えます。

不動産クラウドファンディングのデメリット・リスク

上記したように、様々なメリットがある、不動産クラウドファンディングではありますが、同時に、各ステークホルダーにとって、複数のデメリットの存在も指摘されています。

不動産クラウドファンディング事業者側のデメリット

- 資金調達コストが割高となる:

銀行等の金融機関から融資を受ける場合、その資金調達コストは、年率で1パーセント前後です。

しかし、不動産事業者が、不動産クラウドファンディングにて資金調達を行う場合、その調達金利は、年率で5パーセント以上程度となることが一般的です。

勿論、銀行からの融資を期待できないような物件(底地物件や、借地権付きの土地物件、既存不適格物件等)を投資対象とする場合は別段ですが、その余の場合においては、不動産事業者としては、まずは銀行からの資金調達を優先して検討するほうが、財務管理の観点からは、合理的と言えます。

※銀行融資がひける物件を投資対象とする場合、純粋な資金調達以外の目的(広告宣伝等)が無い限り、不動産クラウドファンディングにて資金調達を行うことは、非合理です。 - 投資用品として、リートとの競合を強いられることとなる:

投資家の目線から冷静に検討すると、「不動産に小口投資できる」「インターネットを介して簡単に出資できる」等といった、不動産クラウドファンディングの利点は、そのまま、リート(上場リート)にも共通するポイントとなります。

また、リートの場合は、いつでも換金(市場での売却)が出来るうえ、申告分離課税も利用出来る等、投資家にとっては、比較的利便性の高い作りとなっています。

このため、不動産クラウドファンディング事業者としては、投資家から資金調達をするにあたっては、どうしても、リートとの競合を余儀なくされ、その競合に勝利するためには、リートと比較して高い期待利回りを提示せざるを得ません。 - 許認可取得にあたっての登録要件等が厳しい:

不動産事業者が不動産特定共同事業法の許可を取得する場合、1億円以上の資本金を求められる(※1号事業の場合)など、様々な登録要件があります。

例えば、ソーシャルレンディング事業を運営するために必要な、第二種金融商品取引業の資本金要件は1千万円ですから、不動産特定共同事業法の登録要件の厳しさが分かります。

また、許認可取得にあたって必要な申請作業等は、弁護士や行政書士に委託出来ますが、相応の報酬支払いが必要となります。

投資家側のデメリット

- 現物不動産投資と違って、税務面のメリットは存在しない:

アパート経営やマンション投資などに代表される、現物不動産投資の場合、投資家においては、建物の減価償却費用等を活用した損益通算や、不動産の評価減を利用した相続税圧縮効果など、様々な税務上のメリットを享受できることとなります(むしろ、富裕層投資家においては、不動産投資の利回りよりも、こうした税務上のメリットを目的に、不動産投資に取り組むことが多くあります)。

しかしながら、不動産クラウドファンディング投資の場合、このような税務上の利点は、一切、存在しません。

むしろ、申告分離課税制度が利用できず、総合課税の一択となる関係上、給与所得等の大きい投資家においては、税負担が増す結果ともなりかねません。 - ロボアドバイザーなどでは一般的な、「積立投資」機能などが提供されていない:

「ウェルスナビ」や「テオ」などで知られるロボアドバイザー投資の場合、投資家の作業負担を軽減すべく、自動的に追加資金を投資する「積立投資」や、含み損の生じている銘柄を売却することで、含み益実現時の課税を圧縮する「税金最適化」機能など、様々なサービスが追加搭載されていることが一般的であり、こうした点は、ロボアドバイザーのメリットとして、広く知られています。

しかしながら、不動産クラウドファンディングにおいては、そうした多機能型のサービスを提供しているケースは、見られません。 - 出資の中途解約が出来ず、換金性も低い:

不動産クラウドファンディング事業者の多くは、ファンドの運用期間中の、出資の中途解約を、「原則として不可」と定めています。

これは、何かの有事にあわせて、多数の投資家から一斉に解約申請が殺到し、不動産クラウドファンディング事業者の財務に支障をきたしてしまうような事態を避けるための規約なのですが、投資家の立場から見ると、「資金が急遽必要になったときに、持分を現金化できない」という、流動性上のデメリットに繋がります。

また、目下、不動産クラウドファンディングの出資持分については、投資家同士で取引するような「セカンダリ・マーケット」が整備されておらず、投資家が自身の出資持分を誰かに売却しようと考えても、その実現は、容易な事ではありません。

なお、本記事においては、上述の「中途解約不可」について、今少し、掘り下げてみることといたします。

不動産クラウドファンディングの「中途解約不可」とは

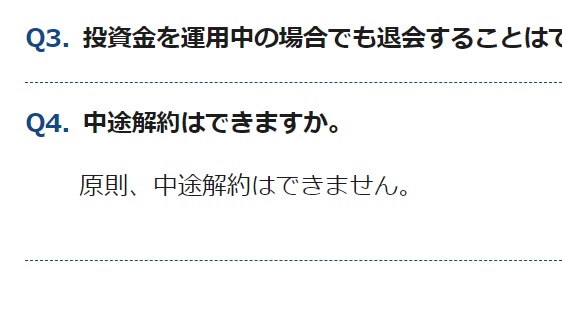

不動産クラウドファンディング・サービス「ジョイントアルファ」のFAQページ。出資の中途解約が不可である旨が明記されています。

引用元:https://join-to.jp/faq/faq.html

不動産クラウドファンディングへと出資する場合、私たち個人投資家は、不動産クラウドファンディング事業者(=不動産特定共同事業者)との間で、一般的には匿名組合出資契約の形で、不動産特定共同事業契約を締結します(実際の締結は、電子取引業務の許可に基づき、オンラインで完結することが一般的です)。

そして、この匿名組合出資契約は、一般的に、ファンドの運用期間中、投資家側から、一方的に途中解約することが、不可、とされています。

「中途解約不可」が不動産クラウドファンディングにもたらす弊害

中途解約が出来ない以上、ファンドに出資した資金は、そのファンドが最終的に償還(運用終了)を迎えるまで、投資家のもとに返ってくることは有りません。

このため、ファンドの運用期間中に、投資家において、急な資金ニーズが生じた場合、ファンドを中途解約して、出資持分を現金化する、という行為が、原則として、出来ません。

また、不動産クラウドファンディングの場合、プロジェクトの最終段階においては、取得した不動産を売却し、出資元本の償還原資を確保する、というプロセスが必要です。

しかしながら、もしも不動産市況が急激に悪化するなどした場合、投資対象不動産の市場での売却が、スムースに進行しないケースもあり得ます。

不動産クラウドファンディング事業者によっては、こうした可能性に備えて、万が一の場合、不動産クラウドファンディング事業者の判断で、ファンドの運用期間を、一定程度延長できる、と取り決めているケースもあります。

こうした運用延長が決定された場合、出資元本が手元に戻ってくるまでは、更に長期間、待たされることとなる場合があります。

上記は主に、「投資家側」から見た弊害となりますが、その影響は、不動産クラウドファンディング事業者そのものにも及びます。

- 中途解約が不可であることを懸念する投資家が、長期運用型ファンドを忌避し、短期運用型ファンドを志向するようになる

- 長期運用型ファンドでは資金が集まりづらい関係上、不動産クラウドファンディング事業者としては、短期運用型ファンドを中心に募集するようになる

- 短期運用型ファンドの場合、プロジェクトのエグジットまでの期間が短いため、不動産事業者にとっての時間的猶予が少なく、余裕をもったプロジェクト運営を行うことが出来ない

元来、不動産開発プロジェクトというのは、場合によっては数年単位の長期間を要するものです。

それにもかかわらず、運用期間数ヶ月単位の、短期運用型ファンドしか、投資家に受け入れられづらい、という事情は、不動産事業者にとって、不動産クラウドファンディング事業に乗り出すにあたり、大きなデメリットとなります。

「中途解約不可」を定める不動産クラウドファンディング業者が多い理由

そもそもなぜ、不動産クラウドファンディング事業者は、「中途解約」に応じようとしないのでしょうか。

また、後述するように、一部の不動産クラウドファンディング事業者では、敢えて、出資の中途解約を「可」としているケースもあります。

なぜ、出資の中途解約可否について、このように、対応が分かれているのでしょうか。

この点は、

- 不動産クラウドファンディング事業者自身の自己資金力と、

- ファンドの募集額・出資額との間に、

関係があります。

例えば、プロジェクト総額1,000万円程度の案件で、投資家からの優先出資を700万円分、募集し、不動産事業者自身は、300万円を劣後出資する、とします。

もしも、優先出資者(投資家)が、出資の中途解約を申し出てきて、不動産事業者がこれを受け入れる場合、不動産事業者としては、一般的に、この投資家の持分を、買い取る、という処理をする他ありません。

そして、マクロ経済の急激な悪化等により、投資家からの中途解約申請が急増した場合、不動産事業者は、最大で700万円分の持分を、一気に買い取る必要に迫られることとなります。

この時、不動産事業者の財務において、例えば、1億円分のフリー・キャッシュフローがあるのであれば、700万円分程度の出資持分の買取りは、苦も無く実施できます。

しかしながら、不動産事業者に、数百万円程度のフリー・キャッシュフローしかない場合、優先出資者の持分全額の買取りを行うことは、現実的に、困難です。

更に言えば、フリー・キャッシュフロー1億円の企業であったとしても、そのキャッシュを上回る額の出資分買取りを行うことは、同じく、不可能です。

すなわち、不動産クラウドファンディング事業者が「中途解約不可」としている理由は、「優先出資全額の買取りを行う、と想定した場合、企業のキャッシュフローに重篤な悪影響を及ぼす可能性が高いから」です。

逆に言えば、出資の中途解約を「可」としている事業者があるすれば、それは、

- 優先出資全額を買い取るだけの自己資金をがあるか、

- そもそも、ファンドの募集額を小さめにして、自己勘定に拠る買取りを行える程度の小規模案件に留めているか、

のどちらかである、と換言することも出来ます。

「持分買取り」等の形で、出資の中途解約要請に対応している不動産クラウドファンディング事業者もある

国内には、目下、数十社の不動産クラウドファンディング事業者が存在しますが、その中には、主に「出資持分の買取り」を前提として、投資家からの中途解約申請に応じる姿勢を見ている事業者も存在します。

また、「中途解約」とは些か趣意が異なりますが、投資家同士で互いの出張持分を譲渡できる仕組みを提供することで、投資家の資産流動性を高めよう、という取り組みが為されているケースもあります。

- 運営会社による「出資持分の払い戻し」

- 運営会社の「出資持分の買取り」

- 「持分譲渡」の環境整備

の3点に分けて、情報を整理してみましょう。

出資持分の払い戻し

投資家からの要請に応じて、運営会社が、投資家の出資持分の払い戻しに応じるケースです。

ファンドが現金として保有している資産があれば、投資家らの申請に応じ、出資された現金を、そのまま払い戻す、という対応を取ることが(物理的には)可能です。

ただし、不動産クラウドファンディングの場合、ファンドの出資募集期間が終わり、クーリングオフに備えた待期期間が終了すると、ファンドに集まった資金は、不動産の取得資金(及び、必要な修繕費用等)に充てられてしまうことが一般的です。

このため、不動産クラウドファンディング事業者が、出資持分の「払い戻し」に応じる形で、投資家の解約申請に対応するケースは、あまりメジャーなものではありません。

出資持分の買取り

投資家からの中途解約申請に応じている不動産クラウドファンディング事業者の大半が、この「持分買取り」をそのスキームとしています。

不動産クラウドファンディング事業者(劣後出資者)が、投資家の出資持分(優先出資)を買い取ることで、投資家としては、出資持分の現金化を図ることが可能となります。

この場合、まず、不動産クラウドファンディング事業者側においては、「無作為に、優先出資の買取りを進めてしまうと、プロジェクトにおける不動産クラウドファンディング事業者自身のリスクが、どんどん増大してしまう」という点に、注意が必要です。

本来、不動産クラウドファンディング事業者としては、プロジェクトにに対して「劣後出資分を超えるリスクを負わない」という点がひとつのメリットなのですが、優先出資の買取りを継続していると、ファンドの総出資額に対する自身の出資比率が増していき、抱えるリスクが相対的に膨らんでしまう、というデメリットが生じることとなります。

また、投資家において留意を要するポイントとしては、「不動産クラウドファンディング事業者が、出資時点と同額で、出資持分を買い取ってくれるかどうかは、わからない」という点です。

投資家が、自身の出資持分を事業者に買い取ってもらいたいシチュエーション、としては、不動産市況の悪化等によって、出資しているファンドから、期待通りの収益を得ることが難しい、という場合等が想定されます。

しかしながら、少なくともファンドに損失が生じているケースにおいては、不動産クラウドファンディング事業者としては、あくまでも時価で、投資家の出資持分を買い取る必要性があります。

逆に、ファンドに損失が生じ、出資持分の時価が(出資時点と比較して)下落しているにも関わらず、出資時点と同額で持分買取りをしてしまえば、それは、投資家の損失を補填している行為、と見做されてしまう可能性があるため、です。

投資家同士の持分譲渡を可能とする取り組み

不動産クラウドファンディング事業者の中には、「(投資家自身が、持分の譲受人を見つけてくれば)出身持分の譲渡手続きについて、手数料が生じるものの、応じる」としているケースがあります。

この場合、投資家としては、不動産クラウドファンディング事業者へと支払う手数料を厭わなければ、自身の出資持分を、譲受人に対して、譲渡することが出来ます(※ただし、自分で譲渡先投資家を見つける必要があります)。

また、不動産クラウドファンディング業界においては、目下、先進的・実験的な取り組みの一つとして、投資家の出資持分にトークンを付与することにより、投資家同士の間での二次取引を容易にする「STOスキーム」の研究・開発が続けられています。

【不動産クラウドファンディング事業者別】中途解約可否一覧表

出資の中途解約の可否について、不動産クラウドファンディング事業者ごとに整理すると、下記の表のようになります。

| 不動産クラウドファンディング事業者名 | 出資中途解約の可否 |

| ジョイントアルファ | 原則、中途解約は不可 https://join-to.jp/faq/faq.html |

| FANTAS funding | 運営会社の破産などの、やむをえない場合を除き、解約は原則不可 https://www.fantas-funding.com/static/faq |

| CREAL(クリアル) | やむを得ない事由が存在する場合にのみ、運用中のファンド解約が可能 https://creal.jp/cooling_off |

| ASSECLI(アセクリ) | 原則として中途解約は不可。ただし、やむを得ない事由が存在する場合には、匿名組合契約第12条1項に基づき、運営会社に対して書面により通知することにより、契約を解除することが可能 https://assecli.com/main/cancel_flow/ |

| ぽちぽちFUNDING | 可能 https://pochipochi.jp/pages/faq |

| Rimple(リンプル) | やむを得ない事由がある場合(事業者の信用低下が明らかになった場合など)のみ、書面によって通知することにより解約が可能 https://funding.propertyagent.co.jp/faq |

| 大家ドットコム | やむを得ない事由がある場合(やむを得ない事由とは、事業者である当社の信用低下が明らかになった場合)のみ、運営会社に書面によって通知することにより解約が可能 https://cf-ooya.com/help/question |

| A funding | 原則として、匿名組合契約の締結後の解約は不可(ただし、例外あり) https://afunding.jp/page.php?p=inquiry |

| WARASHIBE | 解約はマイページよりいつでも可能(商品によって手数料が発生する場合がある) https://warashibe.co.jp/faq |

| ハロー! RENOVATION | やむを得ない事由が存在する場合に限り、営業者に対して書面によって通知することにより匿名組合契約を解除することができる https://hello-renovation.jp/faq |

| ONIGIRI Funding | やむを得ない事由が存在する場合にのみ、運営会社宛に書面による解約を申し出ることにより、運用中のファンド解約が可能(やむを得ない事由とは、事業者の信用が低下したことが明らかになった場合など) https://onigiri.world/faq/ |

| TOSEI Real Estate Crowd | 原則、中途解約は不可 https://trec-funding.jp/faq/faq.html |

| パートナーズファンディング | 可能 https://partners-funding.jp/pages/faq |

| ちょこっと不動産 | やむを得ない事由が存在する場合のみ解約が可能 https://chokotto-fudousan.jp/faq/faq.html |

| わかちあいファンド | 原則として途中解約は不可。ただし、地位の譲渡は可(手数料要する) https://wakachi-i.jp/faq |

| Victory Fund | 原則として、クーリングオフ期間を経過した場合の中途解約は不可 https://victory-fund.jp/faq/faq.html |

| i-Bond | 24時間365日、買取請求を申請することが可 https://www.i-bond.jp/guide/buy-requests/ |

調査日:2021年3月20日

【番外編】中途解約不可の不動産クラウドファンディング事業者の場合でも、クーリングオフは可

不動産クラウドファンディングは、「不動産特定共同事業法」の規制下にあり、不動産特定共同事業法第26条では、クーリングオフについて、下記のように定めています。

(書面による解除)

第二十六条 事業参加者は、その締結した不動産特定共同事業契約について前条第一項の書面を受領した日から起算して八日を経過するまでの間、書面により当該不動産特定共同事業契約の解除をすることができる。

2 前項の解除は、その解除をする旨の書面を発した時に、その効力を生ずる。

3 第一項の規定による解除があった場合には、当該不動産特定共同事業者は、その解除に伴う損害賠償又は違約金の支払を請求することができない。

4 前三項の規定に反する特約で事業参加者に不利なものは、無効とする。

引用元:不動産特定共同事業法第26条

このため、たとえ、ファンドの中途解約を「不可」としている不動産クラウドファンディング事業者の場合であっても、不動産クラウドファンディング事業者から契約関連書面を受領した日から起算して8日が経過するまでの間、クーリングオフ制度によって、出資契約を解除することが可能です(ただし、書面による解約申し出が必要です)。

なおこの場合、基本的に、不動産クラウドファンディング事業者側への手数料支払いは生じないものとされていることが一般的です。

参考:

国内の不動産クラウドファンディング業者の手数料体系を徹底比較|口座開設手数料・入金手数料・出金手数料等

Author Info

-

金融と知識で人生をエンパワメントする複合メディア、「fill.media」。

中でも、クラウドファンディング投資(不動産投資型クラウドファンディングや、融資型クラウドファンディング)専門の検証チームでは、日本国内で展開されている不動産クラウドファンディング(不動産特定共同事業)サービス等に関する最新情報を提供するほか、クラウドファンディング投資業界の市場調査、各社の公開済ファンドの検証などを実施しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞