【過去ファンド検証】landex(レンデックス)のソーシャルレンディングファンド「不動産担保付きローンファンド 27-1号&27-2号」の場合。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、LENDEX(レンデックス)が2018年9月に資金募集を行った過去ファンド、「不動産担保付きローンファンド 27-1号&27-2号」を分析していきましょう。

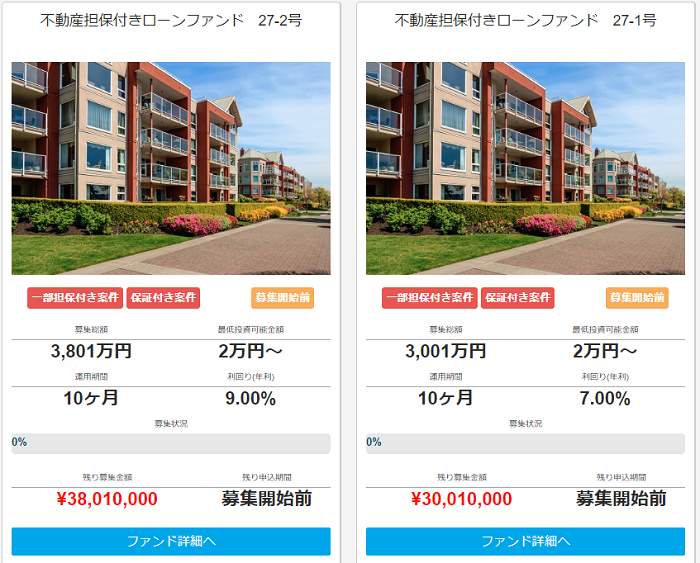

本ソーシャルレンディングファンドの概要

27-1号と27-2号の同時公開となっています。

↓

引用元:https://lendex.jp/

2つのソーシャルレンディングファンドの相違点は、

- 利回り(※27-1号は7パーセントであるのに対して、27-2号は9パーセント)と、

- 抵当権の順位(27-1号は第一順位抵当権。27-2号は第二順位抵当権となります)です。

二者択一を迫られた場合、私なら確実に、「27-1号」を選択するところです(※あくまでも、私の個人的な見解です)。

万が一、の事態を考えたとき、

- 先順位無の、第一順位抵当権か、

- 第一順位抵当権に対し劣後する、第二順位(以下)の抵当権か

は、債権回収の程度において、圧倒的な差を生みかねません。

これに対し、7パーセントか9パーセントか、という利回りの差は、(わたしの個人的な見解では)誤差程度の話に過ぎぬため、です。

このため、今回は、「不動産担保付きローンファンド 27-1号」に関してのみ、詳説をさせて頂きます。

また、「27-1号」ファンドは、第1案件と第2案件、2つの案件に融資を行うわけですが、このうち、資金の大半を融資する、「第1案件」のほうに関してのみ、下記、検証をさせて頂きます。

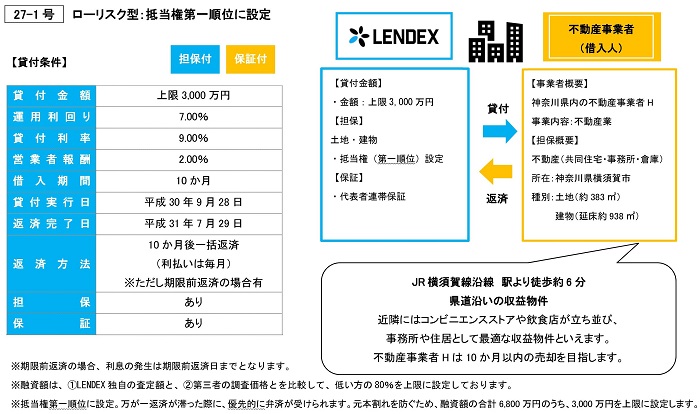

スキーム図

引用元:https://lendex.jp/main/fund_detail/39/

資金の借り手

神奈川県内の不動産事業者H、との記載があります。

貸付資金の総額

27-1号による貸付は、3,000万円です。

借り手の資金使途

上記ボロワーが新たに購入する不動産の、仕入資金、及び、同社の運転資金に充てられる、とのことです。

貸付・運用の期間

2018年9月28日 〜 2019年7月29日の、10か月間の貸付・運用となります。

設定担保

ボロワーが取得する不動産に対し、抵当権が設定される、とのこと。

本物件については、

- 所在:神奈川県横須賀市

- 建物概要:共同住宅・事務所・倉庫

- 土地面積:383平方メートル

- 建物延床面積:938平方メートル

- 最寄り駅:JR横須賀線沿線 駅徒歩6分

上記のような情報が列記されています。

返済原資

借入人の事業収益、当該不動産の売却による売却代金、又は、他の金融機関からのリファイナンス資金を原資とし、返済が行われる予定、とのこと。

そもそも、ボロワーとしては、購入する本不動産に関し、10か月以内の売却を目指す、とのこと。

わたしたち個人投資家の期待利回り

27-1号の想定利回りは、7パーセントです。

資金募集の達成度は

27-1号、及び、27-2号、双方、満額の資金募集を達成した模様です。

運用・返済状況は

運用期間は2018年9月28日 〜 2019年7月29日と定められており、

かつ、LENDEXにおいて、延滞発生等のニュースは(本記事執筆本日現在)ありませんから、

鋭意運用中と思料されます。

本ソーシャルレンディングファンドのポイント

私が考える、本ソーシャルレンディングファンドのポイントは下記2点です。

LTV8割以下、かつ、先順位無の第一順位抵当権で、利回り7パーセントは、一見、バリュー。

不動産事業者に融資するにあたり不動産に担保設定しますが、①LENDEX独自の査定額と②第三者の調査価格とを比較して、低い方の80%を上限にファンドを組成しています。

引用元:https://lendex.jp/main/fund_detail/39/

上記の明記がありますので、素直に読めば、LTV8割以下、それなりに保全の効きそうなファンド構成になっています。

また、冒頭にも述べました通り、「27-2号」と違い、「27-1号」は、先順位無の第一順位抵当権のメリットを享受できる立場です。

こうした環境を考慮に入れれば、利回り7パーセント、というのは、至極、グッドディールに思えます。

※他のソーシャルレンディング事業者のファンドの場合、第一順位抵当権案件ならば、利回り5パーセント前後が相場です。

ただし、今回は、landexお馴染みの、東急リバブルによる評価ではない?

LENDEX(レンデックス)の最大の特色のひとつが、業務提携先である不動産大手「東急リバブル」による評価を、担保物に関する評価額として採用し、これを公表している、というファンドの存在です。

最近の具体例でいえば、こちらの、「不動産担保付きローンファンド24号」。

↓

引用元:https://lendex.jp/main/fund_detail/35/

東急リバブルによる評価額を、LTV算出時の元データとしていることが、しっかりと明記されています。

これに対し、今回検証対象となる「不動産担保付きローンファンド 27-1号」及び「27-2号」の場合、

東急リバブルの関与を示す記載が、ファンド情報に見当たりません。

再引用となりますが、

不動産事業者に融資するにあたり不動産に担保設定しますが、①LENDEX独自の査定額と②第三者の調査価格とを比較して、低い方の80%を上限にファンドを組成しています。

引用元:https://lendex.jp/main/fund_detail/39/

上記のように表現されているだけですから、

当該不動産に対して評価を行った外部事業者の名前が、一見する限り、分かりません。

※ちなみに、このことは、他のソーシャルレンディング事業者のケースを考えれば、ごく当たり前、よくあることです。

むしろ、LENDEX(レンデックス)のように、不動産の評価を行った外部事業者の名称が公表されている(ケースがある)ことのほうが、特異なことなのです。

しかし、そんなLENDEX(レンデックス)が、

「東急リバブルに評価をさせましたよ」と明記をしていない、ということが、

むしろ、こうして、「ちょっと気になる」ポイントとなってしまうあたり、

ファンド組成者たるLENDEX(レンデックス)としては、頭を悩ませる点でしょう。

総論

- 他のソーシャルレンディング事業者の一般的な不動産担保付ファンドと比べ、利回り条件はベターといえる。

- ただし、LENDEXの特長であるところの、「東急リバブルによる評価・査定」という表現は、本ファンドにおいては為されておらず、評価主体が見えない。

- このため、LENDEXがその他組成している、「東急リバブルによる評価・査定」を経た不動産に担保権が設定されるファンドとは、同列検討することは難しい。

上記が、本ソーシャルレンディングファンドに関する、私の見立て・総論となります。

本ソーシャルレンディングファンド検証のまとめ

ソーシャルレンディング各社の過去ファンドを検証し、各社の特徴を探る本シリーズ。

今回は、LENDEX(レンデックス)のソーシャルレンディングファンド「不動産担保付きローンファンド 27-1号&27-2号」の検証をさせて頂きました。

しつこいようで申し訳ありませんが、

本記事文中の表現は、いずれも、私のごく個人的な意見に過ぎません。

その点は、くれぐれも、ご承知おきください。

しかし、あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、

ファンド概要の読み込みの具体例として、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

それでは、本記事はここまで。

また次回の記事にて、お会いいたしましょう。

追伸:

利回りや規模、初心者へのおすすめ度等、様々な視座からソーシャルレンディング各社をランキングした、こちらの過去記事も、是非ご参照下さい。

↓

国内ソーシャルレンディング事業者を徹底ランキング。利回り&グローバル度&担保メリット、資本金額規模等、異なるアングルから人気ソーシャルレンディング事業者を徹底分析。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者