【ソーシャルレンディングファンド検証】maneo(マネオ)「不動産担保付きローンファンド1130号」の場合

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、maneo(マネオ)が2018年4月に資金募集を行ったソーシャルレンディングファンド、「不動産担保付きローンファンド1130号」を題材に、読み解きを進めて参りましょう。

目次

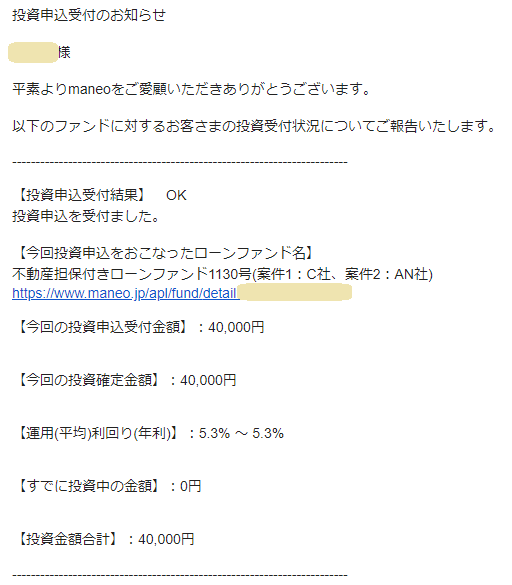

まずは、本ソーシャルレンディングファンドへの投資申込完了エビデンスから。

実は、今回検証対象とするソーシャルレンディングファンドには、私も個人的に出資しています。

my mane(マネオのマイページ)からのエビデンススクリーンショットはこちら。

↓

マネオから届いた確認メールも載せておきます。

↓

上記エビデンスにもございます通り、

今回の投資申込額は、4万円とさせて頂きました。

本ソーシャルレンディングファンドの概要

同社のホームページから確認した、本ソーシャルレンディングファンドの概要としては、下記の通りです。

※なお、案件1及び案件2のうち、資金の大半を融資する「案件1」のほうに関してのみ、下記、検証をさせて頂きます。

本ソーシャルレンディングファンドの情報URL

こちらです。

↓

https://www.maneo.jp/apl/fund/detail?fund_id=4645

本ソーシャルレンディングファンドのスキーム図

引用元:maneo(マネオ)

- 本ファンドでmaneoから資金を借りるのは、maneoの関連会社である、事業者Cです。

- 事業者Cは、maneoから借りたお金を、通信インフラ開発事業を行うESに対して貸し付けます。

- この際、事業者Cは、事業者ES(本スキームの最終債務者)の代表者が所有している世田谷区の土地・建物に対して、第3順位の根抵当権を設定します。

- maneoは、事業者Cに対して資金を貸し付ける際に、上述の事業者Cの担保権に対して、質権を設定します。

ファンドからの資金の借り手

maneoにとっての直接の債務者は、事業者Cです。

ただし、事業者Cはmaneoの関連会社、とのことなので、実質的な債務者は、本スキームの最終債務者たる、事業者ESといえます。

事業者ESの正確な商号等の情報については、貸金業法の規制の関係で、我々個人投資家に対しては開示されません。

「案件担当者からのコメント」のスペースには、こんな記載があります。

この事業者ESはインバウンド旅行者向けに、

日本国内での通信インフラの開発事業などを行っています。

引用元:maneo(マネオ)https://www.maneo.jp/apl/fund/detail?fund_id=4645

貸付資金の総額

上記スキーム図にもある通り、

maneoにとっての直接の債務者である、事業者Cは、maneoから2,000万円を借り入れます。

そして、事業者Cは、同額を、本スキームの最終債務者たる、事業者ESに対して貸し付けます。

借り手の資金使途

事業者Cは、maneoから借り入れた資金を、事業者ESへの融資のために使用します。

そして、事業者ESは、そうして借り入れた資金を、何に活用するのか。

前述の「案件担当者からのコメント」のスペースには、こんな記載があります。

今回の資金使途は、

事業者ESのインフラ設備の拡張費用となります。

会社設立から日が浅いため、金融機関からの調達が難しく当社にご相談がありました。

引用元:maneo(マネオ)https://www.maneo.jp/apl/fund/detail?fund_id=4645

本ソーシャルレンディングファンドの貸付・運用期間

本ファンドについては、

- 貸付実行日:2018年04月13日

- 返済完了日:2019年06月28日

とのこと。

設定担保

本スキームの最終債務者たる事業者ESが、本スキームにおけるmaneoからの直接の債務者たる事業者C(maneoの関連会社)に対して、担保として提供する不動産(土地・建物)は、その評価額(TAS評価)として、9,900万円、とのこと。

※TAS評価、というのは、トヨタグループである株式会社タスが提供する「TAS-MAP」というサービスが算定した評価額のことです。

既に先順位が4,800万円分付いていますから、

担保価値としての余力は、9,900万円-4,800万円=5,100万円となります。

そして、上記の通り担保余力5,100万円の不動産に対して、

事業者Cは、極度額2,400万円の担保設定を行います(※貸付額は2,000万円)。順位でいうと第3位、とのこと。

返済原資

事業者Cからmaneoへの返済は、当然、事業者ESから事業者Cへの返済金を原資として行われます。

では、事業者ESは、どのような原資をもってして、事業者Cへの返済を行う予定なのか。

この点については、「案件担当者からのコメント」に下記のようなコメントがあります。

返済に関しては、

事業売却や担保対象となっている不動産の売却資金を原資として返済を予定しております。すでに複数の大手国内事業者から事業を買取りたい旨の具体的オファーが届いておりますが、

目標とする事業規模まで拡大したのちの売却を想定しています。また仮に事業売却が進まなかった場合には、

担保設定している不動産を売却することにより、回収が見込めるものと判断しております。

引用元:maneo(マネオ)https://www.maneo.jp/apl/fund/detail?fund_id=4645

事業者ESとしては、既に自社の通信インフラ事業(の全部、または一部)を売却する見込みが、ある程度、立っているわけですね。

そして、その事業売却益から、事業者Cに対する返済を行う、と、

そのような計画のようです。

わたしたち個人投資家の期待利回り

5.3%とのこと。

本ソーシャルレンディングファンドの資金募集達成度は

本ファンドについては、100%の資金募集を達成しています。

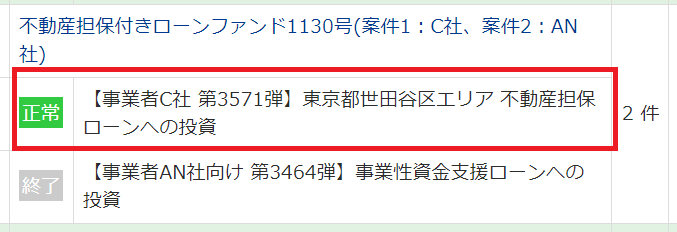

運用・返済状況は

本記事執筆本日現在、運用期間中にあたります。

引用元:マネオのマイページより引用。

↑

少なくとも本記事執筆本日現在、正常運行中、とのこと。

本ソーシャルレンディングファンドのポイント

私が考える、本ソーシャルレンディングファンドのポイントは、下記の通りです。

なお、あくまでも、私の個人的な見解です。

事業売却が成功するかどうかは未知数だが…

事業者ESとしては、第一義的には、自社の事業を売却した売却益から、事業者Cへの返済を行う計画、とのこと。

”事業を買い取りたい”という具体的なオファーが、既に複数の大手国内事業者から届いている、とのことですので、

考え方によっては、

「ある程度バリュエーションがしっかりしているうちに、さっさと事業売却してしまえばいいのに」

とも思うわけですが、

今回事業者Cから借り入れた資金で、通信インフラの更なる増強を行い、

バリュエーションをさらに高めて、より高値で売り抜けよう、という判断なのだろうと思います。

それが計画通りに進めば、確かに素晴らしいですが、いくつか、不確定要素(というより、正確には、貸金業法の規制の関係で、わたしたち個人投資家には、開示されない情報要素)が気になります。

- 「事業を買い取りたい」という具体的なオファーは、現在、どの程度の法的拘束力を持っているのか。

→口約束程度のものなのか、それとも、基本合意書の締結までは済んでいるのか。 - 事業買取を検討している企業は、事業者ESの今回の資金調達(及び通信インフラ増強)を承知しているのか。

→今回事業者ESが計画している通信インフラ増強は、現在事業の買取を検討している大手事業者の意向に沿うものなのか。

このあたりは当然、気になります。

M&Aは「ご縁」や「タイミング」、経営トップ同士の信頼関係など、ソフトな要素が大きく影響する一大イベントですので、

”本当に、事業者ESは、目論見通り、事業をうまく売り抜けることが出来るのか”

という点については、不確定要素・不安要素がつきまといます。

担保設定はある程度堅そう。

そうした状況下ではありますが、

担保設定そのものは、(※TAS評価の精度等を信頼するとすれば)ある程度固めな印象があります。

また、今回の担保物件、

- 事業者ESの代表者(個人)の所有。

- 東京都世田谷区。

- 土地が140平方メートル。建物の延べ床面積が230平方メートル。

- 評価が、土地・建物あわせて、9,900万円。

とのこと。

世田谷区といえば、土地値はずいぶん高いエリアです。

あくまでも簡単にネット検索した限りですが、

引用元:https://tochidai.info/tokyo/setagaya/

↑1平方メートルあたりの平均が63万円以上、というデータもあります。

今回の担保物件の場合、土地面積は140平方メートルですから、(※あくまでも平均値を頼れば、)土地だけで8,820万円程度の評価は期待できることとなります。

土地だけで9,000万円くらいの評価が期待できそうな不動産に、

9,900万円の担保評価、ですから、

(※物件の正確な所在が分からない以上、あくまでも推測ですが)まあ、ある程度堅めの担保評価と目し得るのではなかろうか、と、判断致しました。

もっとも、前述の通り、

事業者ESが第一義的に返済原資としたいと考えている”事業の売却益”については、

いささか、その実現の確度について、不確定要素も気になりましたので、

本ファンドへの投資額自体は、ミニマムの4万円、とさせて頂いたような次第です。

本ソーシャルレンディングファンド検証のまとめ

ソーシャルレンディング各社の過去ファンドを検証し、各社の特徴や、ソーシャルレンディングファンドごとの特色、そして、ファンド概要の読み解きのヒントを探る本シリーズ。

今回は、maneo(マネオ)のソーシャルレンディングファンド「不動産担保付きローンファンド1130号」を題材に、検証をさせて頂きました。

しつこいようで申し訳ありませんが、

本記事文中の表現は、いずれも、私のごく個人的な意見に過ぎません。

その点は、くれぐれも、ご承知おきください。

しかし、あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、

ファンド概要の読み込みの具体例として、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

大手ソーシャルレンディング事業者各社を、複数視座からのランキング形式で検証した、こちらの過去記事も、おすすめです。是非、ご覧下さい。

↓

ソーシャルレンディング事業者ランキング保存版。ファンド平均利回り・投資対象国分散具合・不動産担保設定状況・出資時利便性(=投資のしやすさ)。複数の視座から、国内人気ソーシャルレンディング事業者を、徹底ランキング。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者