【ソーシャルレンディングファンド分析】クラウドクレジット「【為替ヘッジあり】東欧金融事業者支援ファンド48号」の場合。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、国際分散投資型ソーシャルレンディング大手「クラウドクレジット」が2018年に資金募集を行ったソーシャルレンディングファンド、「東欧金融事業者支援ファンド48号」を題材に、読み解きを進めて参りましょう。

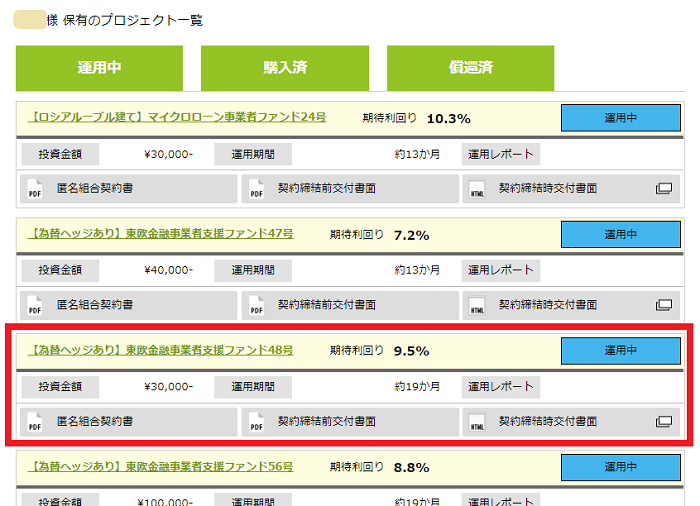

投資申し込み完了のエビデンス

今回検証対象となるソーシャルレンディングファンドについては、私も個人的に出資をしています。

クラウドクレジット(Crowd Credit)のマイページ、保有ファンド一覧からの抜粋がこちら。

↓

本ファンドの概要

同社のホームページ(https://crowdcredit.jp/fund/detail/344)から確認した、本ファンドの概要情報としては、下記の通りです。

※本ファンドの主たる事業である、A社グループへの貸付に関してのみ、下記詳説させていただきます。

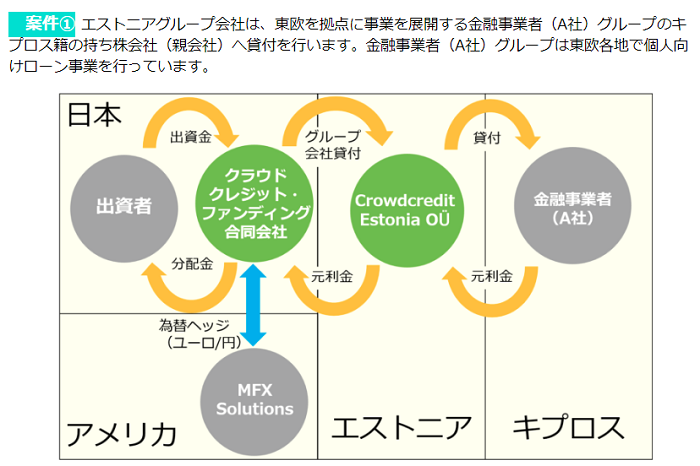

本ファンドのスキーム図

引用元:https://crowdcredit.jp/fund/detail/344

資金の借り手

ポーランド、チェコ、デンマーク、メキシコ、ラトビア、ジョージアで個人向けに主として短期ローンの貸付を行う事業者(A社)グループの持ち株会社(キプロス籍)に対して、貸付を行う、とのこと。

なお、本借入人は、わたしが別途投資をしている、クラウドクレジット(Crowd Credit)の、「【為替ヘッジあり】東欧金融事業者支援ファンド47号」の借入人と同一です。

クラウドクレジット(Crowd Credit)の、「【為替ヘッジあり】東欧金融事業者支援ファンド47号」に対してわたしが投資した際の記事はこちら。

※本借入人に関して私が確認した情報等についても、こちらからご確認下さい。

↓

クラウドクレジット(Crowd Credit)の、「【為替ヘッジあり】東欧金融事業者支援ファンド47号」に投資申込を完了致しました。

貸付資金の総額

募集総額は1,000万円とのこと。このうちどの程度の割合が、A社グループへの貸付となるか、については、ファンド詳細に明記がありませんでしたが、

少なくとも本ファンドに関しては、A社グループへの貸付が主たる事業である、とのことですので、

資金の大部分は、A社グループへの貸付となるものと思われます。

借り手の資金使途

A社グループが事業を拡大するのに伴い、同グループとしては、顧客への貸付金原資の安定的な確保を重要視しているようで、

今回の貸付金も、A社グループの貸金業の原資(貸付金の原資)に充てられるものと思います。

貸付・運用の期間

2018年1月下旬に貸付実行、

その後2019年7月下旬に返済完了予定、とのこと。

1年半ほどの期間にわたる貸付・運用となります。

返済原資

先の「【為替ヘッジあり】東欧金融事業者支援ファンド47号」との際と同様、

A社グループからクラウドクレジット(Crowd Credit)への具体的な返済原資については、特段の明記は見当たりませんでした。

ただし、同グループの事業内容を考えると、同グループの顧客(最終債務者)へと融資業務を行ったうえで、

最終債務者から同グループへと返済される元利金を原資に、クラウドクレジット(Crowd Credit)への返済を行う計画であろうと推察されます。

わたしたち個人投資家の期待利回り

9.5%とのこと。

本ソーシャルレンディングファンドのポイント

私が考える、本ソーシャルレンディングファンドのポイントは、下記の通りです。

なお、あくまでも、私の個人的な見解です。

為替ヘッジ付で利回り9.5パーセントはバリュー。

ヘッジ担保金の影響考慮後で、投資家利回り(想定)9.5パーセント、というのは、至極魅力的な提案であると判断致しました。

本借入人については、(※先のファンド投資の際に触れましたが)「2017年3月にアフリカ地域の大手銀行持ち株会社から総額21百万ユーロの出資を受けた」との通知歴があり、この点を勘案すると、その信用力の向上から、貸付の際に利回りは低減しがちなところですが、

少なくとも本ファンドについては、前ファンド(【為替ヘッジあり】東欧金融事業者支援ファンド47号。7.2パーセント)よりも高利の想定となっておりますので、見逃し難し、と判断致しました。

事業の内容等については前ファンドで確認済。

同借入人の事業の内容や、優位性源泉等については、前ファンド(【為替ヘッジあり】東欧金融事業者支援ファンド47号)への投資判断の際に、確認済です。

このため、ごく安心して投資判断を行わせていただきました。

本ソーシャルレンディングファンド検証のまとめ

ソーシャルレンディング各社の過去ファンドを検証し、各社の特徴や、ソーシャルレンディングファンドごとの特色、そして、ファンド概要の読み解きのヒントを探る本シリーズ。

今回は、クラウドクレジットのソーシャルレンディングファンド「東欧金融事業者支援ファンド48号」を題材に、検証をさせて頂きました。

しつこいようで申し訳ありませんが、

本記事文中の表現は、いずれも、私のごく個人的な意見に過ぎません。

その点は、くれぐれも、ご承知おきください。

しかし、あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、

ファンド概要の読み込みの具体例として、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

なお、私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資しておりますが、

その中でも、クラウドクレジットは、他のソーシャルレンディング事業者と比べて、私が多くの資金を投資させて頂いている事業者のひとつです。

- 個人投資家としては、為替ヘッジの有無、償還歴の有無、運用期間の長短、等々、幅広いオプションから、国際分散投資先(ファンド)を選別できる。

- 伊藤忠商事株式会社等、国内有力企業から出資を受ける一方、社内の独立組織として投資管理部を設置する等、社内管理態勢の整備にも積極的。

等と言った特長のある事業者ですが、その分、個人投資家からの人気が高く、

ファンドによっては、資金募集開始から、ごく早期に、資金枠が埋まってしまう、というケースが多く見られます。

「いざ」という時の投資機会を逃さぬためにも、

あらかじめ、投資口座開設だけでも、済ませておくことをお勧めします。

同社の投資口座開設は、こちらの公式ページから手続き可能です。

↓

クラウドクレジット![]() (公式)

(公式)

なお、同社の投資口座開設手続きは、いたってシンプルですが、

「初めてで不安」という方は、あらかじめ、こちらの別記事もご参照下さい。

↓

[blogcard url=”https://social-lending.online/sl-companies/crowd-credit/kouzakaisetu-cc/”]

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

追伸:

国内の主要ソーシャルレンディング事業者を、利回りや、規模、担保設定や、投資のしやすさ、といった、複数の視座から比較した、こちらの過去記事も、おすすめです。ぜひ、ご覧になってみてください。

↓

【厳選比較】投資家登録数・累計投融資額・年利平均…。国内の大手ソーシャルレンディング事業者を、異なるアングルから比較してみた結果、見えてきた真実とは。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者