【ソーシャルレンディングファンド分析】キャッシュフローファイナンスの延滞発生中ファンドについて分析します。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、キャッシュフローファイナンスの延滞発生中ファンドについて、読み解きを進めて参ります。

目次

キャッシュフローファイナンスのお知らせページの情報がこちら。

引用元:https://www.cf-finance.jp/

↑

2つのファンドシリーズについて、延滞発生が報告されています。

今回は、このうち、「KB社」に係る延滞について、分析・詳説致します。

延滞が発生したソーシャルレンデイングファンド一覧は下記。

このたび、最終資金需要者をKB社とする以下のローンにつきまして、2018年10月1日の元利金の未回収が発生いたしました。

皆様に多大なるご心配をおかけし申し訳ございません。ファンド名 【利回り8~10%】《満期借換》テクノロジーファンド(1~7号)

案件名 【事業者AH社向け】薄膜透明LEDビジョンを使用した広告事業への投資

融資金総額 42,994,952円

URL https://www.cf-finance.jp/fund/detail?fund_id=353 他

残高 42,994,952円

引用元:https://www.cf-finance.jp/information/news?id=520

↑

キャッシュフローファイナンスから発信されている上記情報に基づくと、本シリーズにおいて、延滞が発生したファンドは、下記の7件。

- 【利回り8~10%】《満期借換》テクノロジーファンド(1号)

https://www.cf-finance.jp/fund/detail?fund_id=353 - 【利回り8~10%】《満期借換》テクノロジーファンド(2号)

https://www.cf-finance.jp/fund/detail?fund_id=354 - 【利回り8~10%】《満期借換》テクノロジーファンド(3号)

https://www.cf-finance.jp/fund/detail?fund_id=355 - 【利回り8~10%】《満期借換》テクノロジーファンド(4号)

https://www.cf-finance.jp/fund/detail?fund_id=356 - 【利回り8~10%】《満期借換》テクノロジーファンド(5号)

https://www.cf-finance.jp/fund/detail?fund_id=369 - 【利回り8~10%】《満期借換》テクノロジーファンド(6号)

https://www.cf-finance.jp/fund/detail?fund_id=416 - 【利回り8~10%】《満期借換》テクノロジーファンド(7号)

https://www.cf-finance.jp/fund/detail?fund_id=417

本ソーシャルレンディングファンドの問題点

「今さら」感は否めませんが、ごく冷静に、本ファンドに係る詳細情報を振り返ると、

本ファンドには、いくつか、根本的と言ってもよい問題点があります。

これからソーシャルレンディング投資を始めよう、とお考えの読者様にとって、

「よいファンド」と、「それ以外のファンド」を見抜く眼力は、欠かせぬものとなります。

その地力を養っていただくためにも、今回延滞を発生させた本ファンドの問題点を、下記数点、列記致します。

なお、いずれも、私の個人的な私見ですので、その点、あらかじめ、ご了知下さい。

KB社の経営状況を深慮すべきであった。

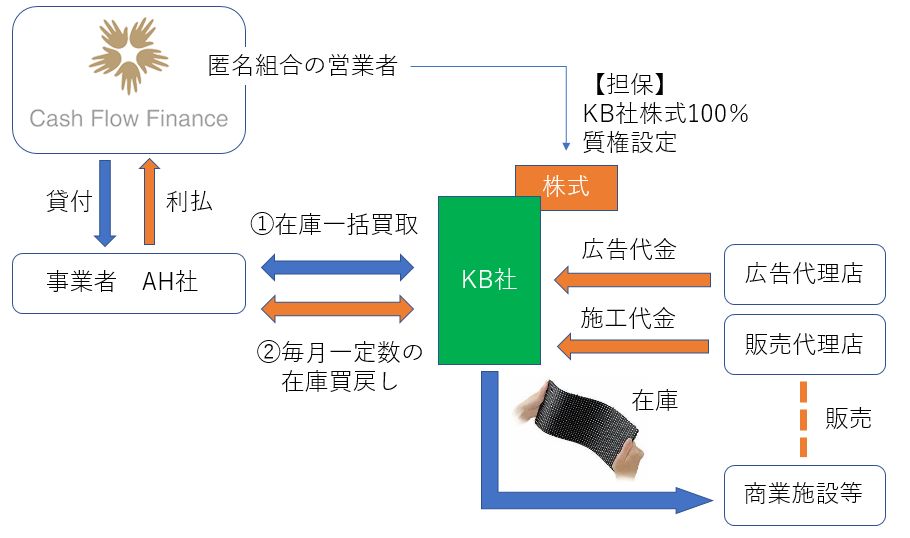

本ファンドのスキーム図がこちらです。

↓

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

まず、AH社は、キャッシュフローファイナンスの関連会社であることが明記されています。

↓

なお、AH社はCFFが45%・CFF代表取締役が55%を出資しており、Cash Flow Financeと同一とみなすことができます。

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

私がまず問題視しているのは、AH社(キャッシュフローファイナンスの関連会社)と、KB社との間の、取引です。

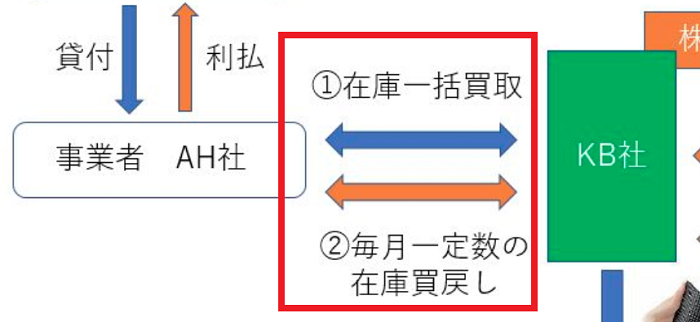

下記は、本ファンドのスキーム図の、一部拡大画像です。

↓

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

赤い四角で囲った取引が、何を意味しているか、というと、

- キャッシュフローファイナンスの関連会社AHは、キャッシュフローファイナンスから借り入れた資金を原資に、まず、KB社の在庫品を、一括で、買い取ります。

- KB社は、AH社に対して一括売却した在庫品を、その後、AH社から、毎月一定数ずつ、買い戻していきます。

- KB社が、上記「買戻し」を行うための資金・原資は、KB社が、自身の取引先から受け取る、広告代金や、施工代金です。

- AH社からキャッシュフローファイナンスへの返済原資は、KB社から受け取る、在庫品の買戻し代金です。

上記の流れを意味しています。

本ファンドは、「テクノロジーファンド」と呼称されており、実際、KB社の商品は、ある種、先端テクノロジーと称しうる技術をも、用いているようです。

↓

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

しかし、資金、そして債権・債務の流れを、より掴みやすくするために、

本事業を、もう少しわたしたち個人投資家にとって身近な産業に置き換えてみると、

上記のお金の流れの問題点が、はっきりしてきます。

- KB社を、「レストランを経営している、飲食店事業者」である、と置き換えてみると、

KB社がやっているのは、「自分の店の皿を、貸金業者に全部買い取ってもらって、毎月少しずつ、そのお皿を、買い戻している」という行為です。 - KB社を、「大手予備校を経営する、学校法人」に置き換えて考えてみると、

KB社がやってるのは、「自分の教室の教科書や、机・椅子を、貸金業者に買い取ってもらって、毎月少しずつ、教科書や、机・椅子を、買い戻している」という行為です。

常識的に考えて、わけがわからん、と思いませんか?

それでは、KB社が、なぜそのような、「常識的に考えると、不合理にすら見える行為」を行っているか、というと、

要は、資金繰りのためです。

ただし、このような資金繰り策は、事業者が施行しうる、様々な資金繰り策の中では、実行の候補としては、かなり後ろのほうの手法、

すなわち、「できれば、そんな手法は取りたくないのだけれど」というレベルの手法です。

今回の資金繰り策よりも、もう少し一般的なファイナンス手法としては、例えば、下記のようなものがあります。

- KB社の元来抱えている商品在庫が確たる物なのであれば、これを担保に供したうえで、金融機関から資金を借り入れる。

- KB社として、自身の顧客に対して、確たる売掛債権があるのであれば、その債権を担保に供したうえで、金融機関から資金を借り入れる。もしくは、当該債権を第三者に売却する(=ファクタリング)。

上記2択とすれば、事業者としてより好ましいのは、前者となります。

やむを得ぬ場合に、後者を選択することもありましょう(※ただし、ファクタリング業者の手数料は、銀行からの借入金利よりも、高率であるケースが一般的です)。

しかし、今回、KB社は、そのどちらでもない手法を選択しました。

常識的に考えると、上記のいずれの手法も採用できない状態であったから、やむを得ず、今回のスキームを採択したのではなかろうか、との類推が成立します(あくまでも、私見です)。

要は、それだけキャッシュフローが厳しい状態だった、ということです。

そんな業者(KB社)に、もしも、売掛債権回収トラブルが起きれば、すぐに、AH社への定期支払が滞ること、そして、ひいては、AH社からキャッシュフローファイナンス社への返済にも、支障が生じ得ることは、元来予見できたはずである、と言えます。

現に、今回の延滞発生の直接的な原因は、KB社顧客からKB社への入金遅れであることが、明記されています。

↓

KB社の事業は継続しておりますが、販売代理店からの施工代金の入金遅れにより、2018年9月30日の代金の支払を行うことができず、返済遅延に至りました。

引用元:https://www.cf-finance.jp/information/news?id=520

それだけ、KB社としては、資金繰りがぎりぎりであった、ということでしょう。

やはり満期借り換えファンドは要注意。

ましてや、今回のファンドは、過去の別ファンドの、満期借り換えファンドであることが明記されています。

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

各号をもう少し詳細に調べると、

- 【利回り8~10%】《満期借換》テクノロジーファンド(1号)

※2018/02/28貸付実行。5,050,000円(505万円)を集めた。 - 【利回り8~10%】《満期借換》テクノロジーファンド(2号)

※2018/02/28貸付実行。5,050,000円(505万円)を集めた。 - 【利回り8~10%】《満期借換》テクノロジーファンド(3号)

※2018/02/28貸付実行。5,050,000円(505万円)を募集したが、実際に集まったのは2,770,000円(277万円)。 - 【利回り8~10%】《満期借換》テクノロジーファンド(4号)

※2018/02/28貸付実行。5,050,000円(505万円)を募集したが、実際に集まったのは770,000円(77万円)。 - 【利回り8~10%】《満期借換》テクノロジーファンド(5号)

※2018/03/09貸付実行。6,540,000円(654万円)を集めた。

上記の5ファンド(いずれも、2018年2月末日~3月初旬に貸付実行。合計貸付額は、2,018万円)は、2018/02/28を満期として組成され、25,050,000円(2,505万円)を集めた、【利回り8~12%】《最新技術導入支援》テクノロジーファンド(1号)(https://www.cf-finance.jp/fund/detail?fund_id=133)の、満期借り換えファンドです。

また、

- 【利回り8~10%】《満期借換》テクノロジーファンド(6号)

※2018/05/01貸付実行。10,050,000円(1,005万円)を集めた。 - 【利回り8~10%】《満期借換》テクノロジーファンド(7号)

※2018/05/01貸付実行。13,050,000円(1,305万円)を集めた。

の2ファンド(いずれも、2018年5月1日貸付実行。合計2,310万円)は、2018/05/01を満期として組成され、25,050,000円(2,505万円)を集めた、【利回り8~12%】《最新技術導入支援》テクノロジーファンド(2号)(https://www.cf-finance.jp/fund/detail?fund_id=144)の、満期借り換えファンドです。

このように細々とした情報を並べて、私が何を申し上げたいか、というと、

- キャッシュフローファイナンスは、「【利回り8~12%】《最新技術導入支援》テクノロジーファンド(1号)」の満期借り換えファンドを組成する際、

「【利回り8~12%】《最新技術導入支援》テクノロジーファンド(1号)」の当初の資金貸付額(2,505万円)と、少なくとも同額の資金を集めようとしていた。

※実際には、「【利回り8~10%】《満期借換》テクノロジーファンド(3号)」と「【利回り8~10%】《満期借換》テクノロジーファンド(4号)」が満額達成できなかったため、集まった資金総額は、2,018万円であった。 - 同じく、「【利回り8~12%】《最新技術導入支援》テクノロジーファンド(2号)」の満期借り換えファンドを組成する際、

「【利回り8~12%】《最新技術導入支援》テクノロジーファンド(2号)」で集めた資金の、92パーセントに相当する資金(2,310万円/2,505万円≒0.922…)を集めた。

という事です。

借り換え前の、2つの元ファンドにおいて、返済原資に関しては、下記のように記載されています。

返済については、事業者AHが受け取る「②毎月一定数の在庫買戻し」の代金を原資として行われます。

状況によっては、期限前返済の可能性もございます。

引用元:https://www.cf-finance.jp/fund/detail?fund_id=133、及び、https://www.cf-finance.jp/fund/detail?fund_id=144

この時点で、リファイナンス(満期借り換え)による返済が織り込み済みである場合は、他のソーシャルレンディング事業者のファンドの場合、

「返済原資としては、借り換えにより行われる場合があります」

等と言った記載が盛り込まれることが一般的ですが、そのような記載は見当たりません。

これらの事情からは、下記の疑問が自然と発生します。

- 事業者AHが、KB社から受け取る、「毎月一定数の在庫買戻し」の代金は、借り換え前の元ファンドの運行期間中、きちんと毎月、支払われていたのだろうか。

支払われていた、とすれば、なぜ、借り換えファンドの資金募集額が、借り換え前の元ファンドの貸付額と、ほぼイコールなのか(※KB社からAH社への定期支払い、そしてAH社からキャッシュフローファイナンスへの返済が、きちんと進んでいたとすれば、借り換える資金は、もっと少なくて良いはずではないか。) - 元ファンドの組成の時点では、借り換えによる満期償還原資工面は、想定されていなかったのではないか。

想定されていた、とすれば、なぜ、元ファンドの、返済原資説明文において、その旨が明記されていなかったのだろうか。

これらの疑問に対する答は、少なくとも現時点では、キャッシュフローファイナンスからは供されておりません。

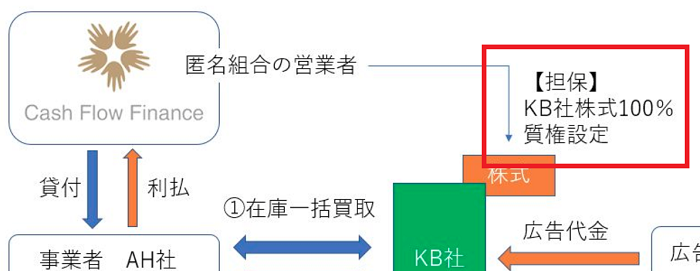

非上場株式に質権、では、保全効力を発揮しづらい。

続いて、本ファンドの保全に関して一言。

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

↑

このように、キャッシュフローファイナンスとしては、KB社の株式に質権を設定し、

- KB社へは、約定済事項の履行に関し、一定の心理的プレッシャーをかけると同時に、

- KB社に万が一があった場合は、これを保全にも活かそう、という考えであったものと思いますが、

実際問題として、非上場株式の換価は、総じて、極めて困難です。

値動きこそあれ、その分、市場によって正当化された対価(=株価)が存在し、かつ、流動性が確保されている、上場企業株式と比べ、

非上場企業の株式は、まず第一に、適正な対価の算出が困難です。

流動性の多寡において、著しく劣ることは、言うまでもありません。

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

↑

本ファンドは、このように、「担保付」である、と表記されているわけですが(※そしてもちろん、それは、決して虚偽ではないわけのでしょうが)、

- 担保権(今回の担保設定の場合では、質権)が設定されている資産(今回の場合は、KB社株式)の、ごく妥当な価額・対価が明らかにされていないこと(※非上場株式である以上、それは致し方ないことです)

- 担保権が設定されている資産は、いざ、担保権に基づきこれを換価しようとしても、流動性が低いため、これは極めて困難であろうことが、予見されること(※同じく、非上場株式である以上、それは致し方ないことです)

を踏まえると、本ファンドの保全は、かなり実効力の低いものであったと言わざるを得ません。

本ソーシャルレンディングファンドの延滞発生から、我々個人投資家は、何を学ぶべきか。

上記した検討を踏まえると、わたしたち個人投資家は、今回の延滞発生から、いくつかの反省点、そして、貴重な教訓を得ることができるものと思います。

借り手(より正確には、最終債務者)の経営状況に、想像力を働かせよう。

ファンドのスキームや、その概要情報を読み込む中で、出来うるだけ、借り手(※責任等分離のために敢えて経由する、ソーシャルレンディング事業者の関連会社ではなく、当該事業の、真の債務者=最終債務者の事を意味します)の経営状況に、想像を働かせてみることが、以後、求められるものと思います。

そもそも、ソーシャルレンディング事業者からの資金借り入れは、借り手事業者にとっては、高くつきます。端的に言えば、金利が高いからです。

ただし、事業においてスピード感を問われるシチュエーションや、臨機応変なファイナンスを要求されるケースでは、

多少、高めの金利を支払ったとしても、それは何ら支障なく吸収される、というパターンも、勿論、多々あります。

その反面で、

- ファンドのスキーム上、明らかに無理がある構成。

- 最終債務者が、どう考えても、半ば無謀な資金繰りに走っていると思える構成。

については、十全に警戒する必要があります。

なんといっても(間に、どれだけの関連会社が存在しようとも)、最終債務者がきちんと約定済履行を果たすことが、ファンドの安全運行には、欠かせぬことなのですから。

借り換えファンドには、細心の注意を払う。

借り換えファンドのすべてが、最終債務者の自転車操業を助長している、というわけでは、無いでしょうが、

先ほども述べました通り、ソーシャルレンディング事業者からの資金は、最終債務者にとっては、一般的に、高利です。

出来るだけ短い期間の借入として、資金調達金利を低く保つ、というのが、(多少の例外事例はあれども)事業運営の鉄則であるはずです。

それを考えると、わざわざ新たに借り換えファンドまで組成して、それで資金をつないでいる、というケースに対しては、

やはり、警戒をしないといけないでしょう。

それでもなお、借り換えファンドに出資するという場合、

- 借り換えファンドの「元ファンド」の情報をしっかりと確認し、返済等がしっかり進捗し、「元ファンドの貸付資金総額」と比べ、「借り換えファンドの貸付資金総額」がしっかりと減少しているか、否か、を、見極めること。

- 元ファンド組成の時点で、借り換えによる満期一括返済資金確保は、ある程度、事業計画の中に、織り込まれていた物なのか、否か、を、見極めること。

少なくとも、この2点は、十全に求められるものと思います。

※そのうえでなお、個人的な意見を申し上げるとすれば、

やはり、(その他にも、多々、投資先ファンドの選択肢が存在するのであれば)そもそも、借り換えファンドは、投資先として、イマイチである、と感じます。

借り換えファンドにより資金調達を行うことが慣例化している事業の場合、組成した借り換えファンドの満期償還原資の確保を、再度、将来新たに組成される借り換えファンドに頼る可能性か低くないため、

- 借り換えファンドの継続的な新規組成が、うまく行き続ければ、なんとかなるが、

- その組成がストップしてしまえば、その時点で、資金がショートする。

という可能性が否めぬためです。

ちなみに、「借り換えファンドの継続的な新規組成」が、「うまくいかなくなる」というケースは、ごく現実的に存在します。

マクロ的な社会情勢の一時的悪化に伴い、投資家心理が硬化したり、ソーシャルレンディング事業者(今回であれば、キャッシュフローファイナンス社)に、何らかの事業者リスクが顕在化した場合、等が想定されます。

非上場株式への質権設定は、担保としてはごく非力なものだと解釈する。

本記事にて述べました通り、非上場企業の株式へと質権等担保権を設定する、というファンドの場合、

- 非上場株式は、正当な価値・価額の算定が、極めて難しいこと。

- 非上場株式の場合、上場企業株のような広範な「マーケット」を持たないため、流動性が低く、「いざ」というときの換価が難しいこと。

主には上記2つの理由により、担保の本来の効能、すなわち、保全の力については、至極小さいものである、と理解するのが妥当です。

ちなみに、他のファンドで時折見受けられますが、「(最終債務者企業の)代表者による個人連帯保証」についても、同じく、実際の保全効力には、あまり期待をしないほうが無難である、と私は考えています。

自身の会社・事業を清算するとき、自分自身個人格についても、同時並行的に破産手続きを取る、というケースは、決して少なくありませんし、

そもそも、担保対象物がしっかりと規定(登記等により)される「担保」と異なり、「保証」の場合は、いざ、債権回収、というシチュエーションにおいては、保証者の資産を、改めて、債権者側で探索・指定し、これを差し押さえる必要があります。「債権者平等の原則」も、壁として立ちふさがる場合があります。

これらの点を勘案すれば、「(最終債務者企業の)代表者による個人連帯保証」というのが、いかに、(債権者側の立場からすれば)心もとないものとなり得るか、が、ご理解いただけるものと思います。

まとめ

記事中には、私の個人的な見解が、多々、含まれておりますが、

あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

投資家からも、資金需要事業者からも、高い注目を集める、ソーシャルレンディング。

しかし、業界の成熟は道半ばであり、いくつかの「危険会社」の存在も気にかかります。

ソーシャルレンディング投資の検討に際しては、あらかじめ、こちらの過去記事も、ご参照下さい。

↓

ソーシャルレンディング【おすすめ会社&危険会社ランキング】最新版

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者