短期or長期?ソーシャルレンディングファンドの運用期間の長短について

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は500万円前後。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディングとは

貸金業者の募集するファンドに対して投資(出資)し、その後の分配金利益の獲得を目指す投資手法を「ソーシャルレンディング投資」と言います。

ソーシャルレンディング投資の基本的な仕組み

ソーシャルレンディング投資の流れを端的に時系列で表現すると、下記のようになります。

- 貸金業の登録を受けた、ノンバンク型の金融事業者が、別途、金融商品取引業(主に、第二種金融商品取引業)の登録を取得し、「ソーシャルレンディング事業者」となる。

- ソーシャルレンディング事業者は、自身のホームページ上に、ファンドの情報を掲載・公開し、投資家からの出資を募集する。

- 投資家は、あらかじめ、ソーシャルレンディング事業者に対して「投資家登録」を行ったうえで、各ソーシャルレンディング事業者のホームページの中から、気に入ったファンドに対し、出資申込を行う。

- 投資家の出資が成立すると、投資家とソーシャルレンディング事業者との間では、「匿名組合契約」が締結される(ソーシャルレンディング事業者が、組合の「営業者」となり、反面、投資家は「匿名組合員」となる)。

- ソーシャルレンディング事業者は、投資家から募った資金を原資に、外部の借り手企業に対する資金融資(貸付)を行う。この際、ソーシャルレンディング事業者と借り手企業との間では、金銭消費貸借契約が締結される。また、ソーシャルレンディング事業者が、借り手企業の保有する資産(不動産等)に対して、担保権を設定するケースもある。

- 借り手企業は、ソーシャルレンディング事業者に対して、利息、及び元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息金を元手に、投資家への利益分配を実施する。また、借り手企業から回収した元金部分を元手に、投資家への元本償還を実施する。

ソーシャルレンディング投資のメリット

投資家がソーシャルレンディング投資に取り組む場合、主に下記のようなメリットに期待することが出来ます。

①提示されている期待利回り(リターン)が高い

各ファンドの期待利回りは、ソーシャルレンディング事業者、及び各案件によって様々ですが、概ね、年率換算で3パーセント前後から、高い場合では10パーセント弱程度の期待利回りが提示されています。

銀行の定期預金等と比較すれば、遥かに魅力的ですが、あくまでも投資商品であり、銀行の預金とは違って、元本保証は為されていない、という点に注意が必要です。

②上場企業に対して融資するファンドや、不動産担保付きのファンドもある

ソーシャルレンディング事業者の中には、上場企業へと融資を行うファンドを中心に、案件組成を行っているケースがあります。

借り手企業が上場企業である場合、未上場企業と単純に比較すれば、貸付債権がデフォルト(貸し倒れ)となる確率が(基本的には)低いと言えます。

また、ソーシャルレンディング事業者が、借り手企業への貸付にあたって、借り手企業(ないしは、物上保証人)の所有する資産(不動産や、その他債権等)に対して、抵当権を設定するケースがあります。

この場合、万が一、借り手企業からソーシャルレンディング事業者への元利金返済が遅滞した場合、ソーシャルレンディング事業者は、担保権を行使し、担保物を市場等で換価することによって、債権回収を図ることが出来ます(※ただし、必ずしも、債権額全額の回収が成功するとは限らない、という点に注意が必要です)。

③数万円程度の少額から投資できる

国内のソーシャルレンディング事業者の多くは、各ファンドへの最低投資額を、1万円程度の少額に設定しています。

このため、不動産投資等と比較する場合はもとより、個別株式投資(取得単位によっては、数十万円単位の最低投資額が必要となる)などと比較しても、少ない金額から投資をスタートできる、というメリットがあります。

※ただし、同じく株式に対して投資する場合でも、投資信託を利用すれば、数百円から投資することが出来ます。

④出資元本を上回る損害を被ることは無い

投資家は、ソーシャルレンディングへの投資にあたって、ソーシャルレンディング事業者との間で、匿名組合契約を締結します。

そして、匿名組合を規定する法律である「商法」の第536条において、「匿名組合員は、営業者の行為について、第三者に対して権利及び義務を有しない。」との定めがあります。

すなわち、投資家は、ソーシャルレンディングへの投資にあたり、自身が出資した投資額を上回る義務・責任を負うことは有りません。

このように、投資家の「有限責任性」が確保されている、という点は、

- アパート経営・マンション投資等の、現物不動産投資(例:個人が所有する物件において事故が生じてしまった場合、入居者に対して無限責任を負う)や、

- FXや仮想通貨投資等に代表される、証拠金取引を活用した投資(例:損失が証拠金を超過してしまう場合がある)等と比較すると、

投資家にとって、メリットと言えます。

⑤貸金業の登録を受けていない個人投資家が、融資プロジェクトに対して実質投資できる

日本国では、貸金業法の規制によって、貸金業の登録を受けていない個人・法人が、融資を事業として営むことが、明確に禁じられています。

しかしながら、投資家は、ソーシャルレンディング事業者の募集するファンドに対し、匿名組合出資をする、というスキームを通じて、貸金業の登録を受けた企業(=ソーシャルレンディング事業者)の行う融資プロジェクトに、実質的に、小口から、相乗り投資を行うことが出来ます。

ソーシャルレンディング投資のデメリット

上記したように、投資家目線から見て、様々なメリットがある、ソーシャルレンディングではありますが、反面、複数のリスク・デメリットも存在します。

①出資の中途解約・換金が出来ず、流動性が低い

国内のソーシャルレンディング事業者の大半が、投資家からの申し出による、出資の中途解約を、「原則として不可」とし、受け付けていません。

仮に出資の解約を「可」としてしまえば、有事の際に、多量の投資家からの解約申請が殺到し、ソーシャルレンディング事業者のキャッシュフローがショートするリスクがあるためです。

また、ソーシャルレンディング事業者の募集ファンドへの出資持分には、株式市場のような「セカンダリ・マーケット」が存在しません。このため、投資家は、自分の出資持分を第三者に売却して、持分の現金化を図ることも出来ません。

すなわち、一旦、ソーシャルレンディング事業者の募集ファンドへと出資すると、そのファンドが、最終的に償還を迎えるまでの間、出資した元本が投資家のもとへと戻ってくることは有りません。

こうした「流動性の低さ」は、ソーシャルレンディング投資の最大の弱点の一つと言えます。

②ファンドの償還が、予定よりも遅れることとなるリスクがある

ソーシャルレンディング事業者は、あくまでも、借り手企業から回収した利息、及び元金を原資にして、投資家への利益分配、並びに、元本償還を実施します。

逆に言えば、万が一、借り手企業からソーシャルレンディング事業者への元利金返済に、遅延が生じた場合、ソーシャルレンディング事業者から投資家への分配・償還も、同様に遅延してしまうこととなります。

かつては国内ソーシャルレンディング業界の最大手とされていたmaneo(マネオ)は、2018年の行政処分以降、既存ファンドの延滞が続出。

2021年9月現在でも尚、多数のファンドが、「延滞中」という状態にとどめ置かれています。

このように、「ソーシャルレンディング事業者が、借り手企業から返済を受けられなくなると、ソーシャルレンディング事業者から投資家への分配・償還にも、大幅な遅れが生じることとなる」という点は、ソーシャルレンディングへの投資検討にあたっては、十分に注意・警戒することが必要です。

③貸し倒れに伴う、元本割れのリスクがある

借り手企業が経営破綻する等し、ソーシャルレンディング事業者の保有する貸付債権が、デフォルト(貸し倒れ)となってしまった場合、ソーシャルレンディング事業者は、投資家への元本償還のための資金を、十分に確保できないこととなります(=ソーシャルレンディング事業者は、借り手から回収した元本を元手に、投資家への元本償還を行うため)。

仮に、借り手企業に対し、1億円の貸付を行うファンドがあり、貸付総額の半分(5,000万円)が、貸し倒れとなった、とします。

この場合、そのファンドに対して100万円を出資して投資家が受け取ることが出来る元本償還は、出資した元金の半額、50万円となります(期中の分配金や、課税関係、ソーシャルレンディング事業者の手数料等については、考慮外としています)。

この「貸し倒れリスク」の存在については、各投資家において、十分に、留意・注意する必要があります。

ソーシャルレンディングファンドには、短期物と長期物がある。

ソーシャルレンディングファンドの運用期間は、ファンドによって、まさに千差万別です。

- ほんの数カ月で運用が終了する予定の、短期物のファンドもあれば、

- 逆に、運用終了までの期間が1年以上に及ぶ、長期物のファンドもあります。

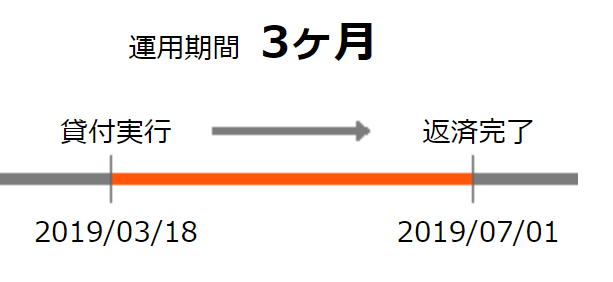

短期のソーシャルレンディングファンド例

引用元:クラウドリース「海外(香港)事業支援型ローンファンド 第349号」https://www.smartlend.jp/fund/detail?fund_id=564

↑こちらの、クラウドリースファンド「海外(香港)事業支援型ローンファンド 第349号」では、その運用期間について、

引用元:クラウドリース「海外(香港)事業支援型ローンファンド 第349号」https://www.smartlend.jp/fund/detail?fund_id=564

↑このように、わずか3カ月(2019/03/18の貸付実行、2019/07/01の返済完了予定)の運用予定である旨が明記されています。

長期のソーシャルレンディングファンド例

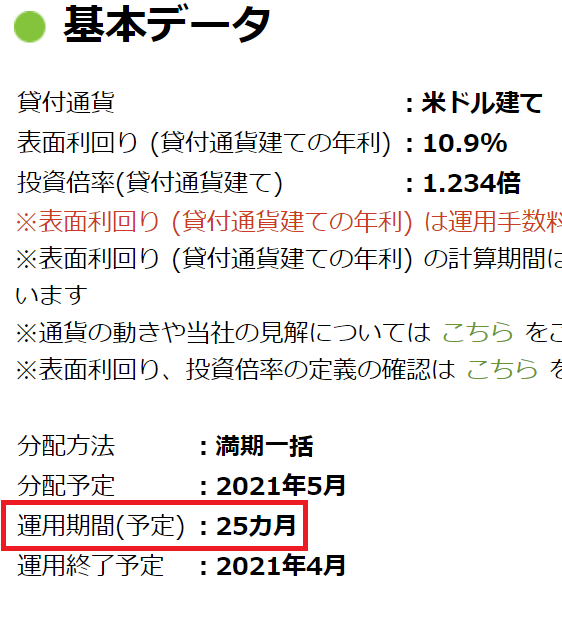

引用元:クラウドクレジット「【米ドル建て】マイクロローン事業者ファンド22号」https://crowdcredit.jp/fund/detail/802

↑こちらは、クラウドクレジットの「【米ドル建て】マイクロローン事業者ファンド22号」というファンドの、基本データの一部です。

運用期間については、2年強(25カ月)という、非常に長い期間が予定されていることが、明記されています。

なぜ、「長期か短期か」に気を配る必要があるのか。

このように、ソーシャルレンディングファンドには、「長期運用が予定されている物」と、「短期運用が予定されている物」があります。

そして、わたしたち個人投資家が、なぜ、各ファンドの運用期間の長短に、気を配る必要があるか、というと、その理由は、主に下記2つです。

①ファンドの運用期間中、資金はファンドに拘束される。

ソーシャルレンディングファンドの場合、一旦出資を行うと、そのファンドが満期償還(もしくは、早期償還)を迎えるまで、出資した資金は、ファンドに拘束されます。

ファンドへの出資契約を途中で解約し、資金を中途で返してもらう、ということは、原則として、出来ません。

このため、ファンドへの出資検討の際に、各ファンドの運用期間の長短、具体的には、「長期運用のファンドなのか、短期運用のファンドなのか」の確認を怠ってしまうと、個人的な資金キャッシュフローに、思わぬ悪影響を及ぼしてしまう可能性があります。

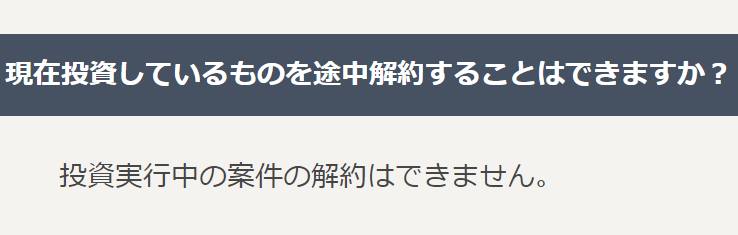

参考:不動産担保付ソーシャルレンディングとして人気のあるオーナーズブックの場合でも、ファンドの途中解約は不可である旨が明記されています。ファンドの運用期間の長短については、出資検討の際、十分に注意する必要があります。

引用元:オーナーズブック「よくある質問」https://www.ownersbook.jp/faq/detail/67/

②利益分配金の総額は、「利回り×運用期間」で決まる。

まず、わたしたち個人投資家が意識する必要があるのが、各ソーシャルレンディングファンドの概要に記載されている「期待利回り」というのは、原則として、「年利換算」で記載されている、ということです。

このため、10万円の資金を、利回り10パーセントのファンドに出資したとして、その期待利益は、1万円(10万×10パーセント)とは、限らないのです。

- そのファンドが長期運用ファンドで、2年間、資金を運用する、というのであれば、期待利益は、

10万円×10パーセント×(24カ月/12カ月)=2万円

となります。 - これに対し、そのファンドが短期運用ファンドで、わずか3カ月しか、資金を運用しない、という場合、期待利益は、

10万円×10パーセント×(3カ月/12カ月)=2,500円

となります。

このように、たとえ、期待利回り(年利換算)は同じでも、運用期間の長短が異なる場合、最終的な期待利益の総額に、大きな差が出ることが分かります。

参考:各ファンドの期待利回りについては、あくまでも、「年利」ベースにて表記されています。

引用元:maneo「不動産担保付きローンファンド2091号」https://www.maneo.jp/apl/fund/detail?fund_id=7097

短期のソーシャルレンディングファンドと、長期のソーシャルレンディングファンドの違い

同じソーシャルレンディング事業者の中で、かつ、同一のファンドシリーズ、という条件で、運用期間の長短のみの相違で、ソーシャルレンディングファンドを比較する場合、クラウドクレジットの「東欧金融事業者支援ファンド」シリーズが参考になります。

長期ファンドのほうが、短期ファンドよりも、期待年利が高い。

引用元:クラウドクレジット「ファンド情報」https://crowdcredit.jp/fund/

↑こちらを見ると明らかなように、両方とも、クラウドクレジットの「東欧金融事業者支援ファンド」シリーズでの物であり、かつ、いずれも、為替ヘッジ付の物である(※東欧金融事業者支援ファンドの場合、「為替ヘッジ無」タイプも、別途組成されています)にも関わらず、

- 長期物(19カ月満期)の期待年利は、7.3パーセント

- 短期物(13カ月満期)の期待年利は、6.1パーセント

上記のように、期待年利に差が生じていることが分かります。

基本的には、長期案件のほうが、短期案件よりも、高リスクである。

なぜ、長期物のほうが、短期物よりも、期待年利が高いのか。

それは、ごく一般的に言って、長期物のソーシャルレンディングファンドのほうが、短期物のファンドよりも、リスクが高く、その分、リスクプレミアムが設定されているため、です。

基本的に、ソーシャルレンディングファンドの多くは、貸付金のうち、元本部分については、「満期の一括返済」としているケースがほとんどです。

これは、ソーシャルレンディング事業者から資金を借りる、借り手企業にとっては、キャッシュフローの観点からは、大きなメリットとなっています。

そうした中、貸付期間(≒運用期間)が、長期になればなるだけ、貸し手(ひいては、ファンドへの出資者)としては、「時間リスク」を負担しなくてはならなくなります。

投資資金が投資家の元へと戻ってくるまでの期間が、長ければ長いだけ、その間、投資資金は、様々なリスクにさらされることとなります。

地政学上のトラブルや、マクロ的な事件など、

- 投資期間が半年ならば、巻き込まれずに済んだのに、

- 投資期間が1年だったから、巻き込まれてしまった、

等という事態が、発生し得ます。

これが、投資期間中に投資家が負担することとなる、「時間リスク」です。

短期物のソーシャルレンディングファンドよりも、長期物のファンドのほうが、当然、この「時間リスク」が大きくなるため、その分、投資家への還元率に上乗せ(=リスクプレミアム)が為される、という構図となっています。

ソーシャルレンディングファンドを選ぶときは、短期物と長期物、どちらがいいのか。

ここは、まさに、投資家の好みが分かれるところです。

まず、長期物のソーシャルレンディングファンドの場合、

- リスクプレミアムの分だけ、期待年利も高く、

- かつ、運用が為される期間も長いので、

期待利益の絶対値そのものは、短期物のソーシャルレンディングファンドと比べて、大きくなります。

そこに魅力を感じる投資家は、短期物よりも長期物のソーシャルレンディングファンドを選ぶこととなるでしょう。

逆に、短期物のソーシャルレンディングファンドの場合は、

- 長期物のソーシャルレンディングファンドと比べて、期待年利も低いケースが多く、

- また、単純な運用予定期間も短いため、

期待される分配金総額は、長期物のソーシャルレンディングファンドと比べて、小さくなります。

しかしその分、投資した資金を、(長期物のソーシャルレンディングファンドと比べれば)早く手元に回収することが出来る、という、

- 安全上の、

- 及び、手元資金流動性上の、

メリットがあります。

いずれも、一長一短、というところではありますが、私の至極個人的な好みを言わせてもらえば、私個人としては、

「長期物のファンドよりも、短期物のソーシャルレンディングファンドのほうが好き」

というタイプです。

なんといっても、短期物のソーシャルレンディングファンドの場合、(※長期物と比べれば)時間リスクを多少なりとも軽減できますし、ソーシャルレンディングの場合、再投資も基本的には簡単(※出資できるファンドがあれば、という前提条件付きですが)です。

- 24カ月間、1つの長期物ファンドに、資金がずっと拘束されるよりは、

- 6カ月物の短期ファンドに、合計4回転、出資したほうが、

気持ち的には楽、というのが、私の考えです。

※あくまでも、個人的な考えです。

まとめ

本記事におきましては、短期物のソーシャルレンディングファンドと、長期物のソーシャルレンディングファンド、それぞれの例や、特徴、相違点等を確認して参りました。

文中には、拙いところも多くあったものと存じますが、少しでも、楽しんで頂けたのであれば、誠に、うれしい限りです。

末筆ではございますが、読者の皆様の投資生活に、幸多からんことを祈念しつつ、拙筆を置かせて頂きます。

拙文に最後までお付き合い頂き、有難うございました。

※本記事は、寄稿者の個人的な体験談・見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

投資家からも、資金需要事業者からも、高い注目を集める、ソーシャルレンディングではありますが、業界の成熟は道半ばであり、いくつかの「危険会社」の存在も気にかかります。あらかじめ、こちらの過去記事も、ご参照下さい。

↓

ソーシャルレンディング危険会社ランキング【最新版】

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者