ソーシャルレンディングと遅延損害金

ソーシャルレンディングとは

銀行定期預金等と比べ、極めて高い期待利回りが呈示されているとして、個人投資家を中心に、広く注目を集めている、新たな投資手法。

従来型金融機関よりも、スピーディー、かつ、柔軟性に富んだ融資審査が期待できるとして、企業等資金需要者からも、関心を寄せられています。

順調な市場規模拡大の反面、一部のソーシャルレンディング事業者において、不適切な運営により、監督官庁から行政処分を受けるケースも、複数、発生。

主に行政処分を受けたソーシャルレンディング事業者を中心に、投資家への分配が遅延するケースも発生しており、投資家保護の充実が求められています。

参考:

【2021年9月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

ソーシャルレンディングの仕組み

ソーシャルレンディングにおける資金、及び各ステークホルダーの関わり方を簡単に表現すると、下記のようになります。

- 貸金業法に基づき「貸金業」の登録を受けている金融事業者が、別途、第二種金融商品取引業の登録を取得して「ソーシャルレンディング事業者」となる。

- 資金需要者が、ソーシャルレンディング事業者のもとに、融資の相談に訪れる。両者の間で、資金融資に関して、大筋の合意が形成される。

- ソーシャルレンディング事業者は、自身のホームページ上に、ファンド情報を掲載し、投資家からの出資を募る。

- 投資家は、あらかじめ、ソーシャルレンディング事業者に投資家登録を済ませたうえで、各事業者のファンド情報を掲載し、気に入ったファンドがあれば、出資申込を行う。

- 出資が成立すると、投資家とソーシャルレンディング事業者との間で、匿名組合出資契約が、電磁的に締結される。

- ソーシャルレンディング事業者は、投資家から募った資金を元手に、上述の資金需要者(借り手企業)に対して、融資を行う。

- 借り手企業は、ソーシャルレンディング事業者に対して、利息、並びに、元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息・元金を元手に、投資家に対する分配・償還を実施する。

ソーシャルレンディングのメリット

投資家サイド

- 比較的高い期待利回りが呈示されている。

- 投資口座の開設から、分配金収受に至るまで、各手続きはインターネットで完結し、簡便である。

- 1万円程度の少額から投資が出来る。

借り手企業サイド

- 銀行等従来型金融機関と比べると、融資にあたっての審査期間が短いことが期待できる。

- 担保物評価額に対して、比較的大きな金額を借り入れることが出来る場合がある(=従来型金融機関よりも、ソーシャルレンディング事業者のほうが、担保掛け目が大きい)。

- 借入元本について、融資期間中の分割返済を求められず、満期の一括返済が認められるケースがある。

ソーシャルレンディングのデメリット

投資家サイド

- 元本棄損リスクがある。

- ファンドの途中解約は、原則として出来ない。

- 分配金利益は総合課税の対象となるため、主に高所得者にとっては、分配金に対する課税税率が高い。

借り手企業サイド

- ソーシャルレンディング事業者からの資金調達金利は、極めて高利である場合がある。

- ソーシャルレンディング事業者が行政処分を受ける等した場合、当該ソーシャルレンディング事業者からのリファイナンス(借り換え)が、急遽、不調となる場合がある。

遅延損害金とは

債務者(ソーシャルレンディングにおいては、借り手企業)が、債権者(ソーシャルレンディングにおいては、ソーシャルレンディング事業者)に対する元利金返済を遅延させた場合、債権者側が、「(当該遅延によって)損害を被った」として、債務者に請求するのが、「遅延損害金」にあたります。

ソーシャルレンディングにおいても、密接に関係のある事柄ですので、あらためて、理解を整理しておきましょう。

遅延損害金の関連法規

遅延損害金に関する関連法規として重要な物は、まず、利息制限法の第4条となります。

(利息制限法)第四条

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

引用元:e-Gov「利息制限法」http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=329AC0000000100

文中に「第一条に規定する率」とありますが、これがいくらなのか、というと、

(利息の制限)

第一条

金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

引用元:e-Gov「利息制限法」http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=329AC0000000100

上掲のとおりとなります。

また、貸金業者による営業的な金銭消費貸借に関しては、別途、「営業的金銭消費貸借の特則」なる定めがあります。

これによると、

第七条

第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。

引用元:e-Gov「利息制限法」http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=329AC0000000100

上掲のようにして、遅延損害金の料率について、上限値が設けられていることが分かります。

貸金業者が徴求できる遅延損害金の上限は

上掲関連法規の規定により、貸金業者(=ソーシャルレンディング事業者を含む)が借り手(=ソーシャルレンディング事業者から資金を借りる、借り手企業を含む)から徴求できる遅延損害金の上限率は、現在、年率20パーセント、とされています。

ソーシャルレンディングと遅延損害金

ソーシャルレンディング投資において、投資家のパートナーとなる、ソーシャルレンディング事業者には、「第二種金融商品取引業者」と「貸金業者」という、2つの側面があります。

- 第二種金融商品取引業者:

匿名組合を組成し、当該匿名組合へと投資家を勧誘する。

投資家(=匿名組合における、組合員)と、匿名組合出資契約を締結する。

当該匿名組合の営業者として、投資家へと利益分配を行う。 - 貸金業者:

資金を借り手企業に対して貸し付け、元利金を回収する。

投資家の立場からすると、ソーシャルレンディング事業者の「第二種金融商品取引業」登録事業者としての顔ばかりが目立ちますが、貸金業者としての業務もまた、ソーシャルレンディング事業者の重大な業務・側面のひとつです。

借り手企業からの元利金債権回収を行うことは勿論のこと、万が一、借り手企業からの元利金返済に遅延が生じた場合は、金銭消費貸借契約における規定に則り、遅延損害金についても、回収を行う必要があります。

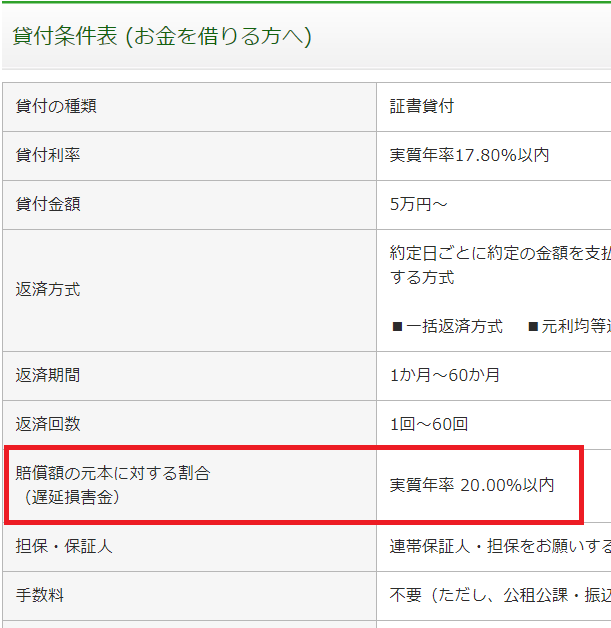

ソーシャルレンディング大手「maneo」の遅延損害金料率

引用元:maneo「貸付条件表」https://www.maneo.jp/sitefees.jsp

↑こちらは、maneoが借り入れ希望企業等へ向けて公開している、貸付条件表です。

遅延損害金については、年率20パーセントを上限とする旨が、記載されています。

「SBIソーシャルレンディング」の遅延損害金料率

引用元:SBIソーシャルレンディング「遅延損害金」https://www.sbi-sociallending.co.jp/glossary/a/id/20

↑こちらは、SBIソーシャルレンディングの提供する用語集の一部です。

maneoの場合と同じく、SBIソーシャルレンディングの場合も、遅延損害金については、年率換算20パーセントが上限である旨が、明記されています。

ソーシャルレンディングと遅延損害金まとめ

本記事におきましては、遅延損害金の仕組み、及び、遅延損害金とソーシャルレンディングとの関係性等について、概説して参りました。

少しでも、ご参考と為さって頂ける内容と出来たのであれば、幸甚です。

※本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ソーシャルレンディングファンド等)への投資勧誘等を目的としたものでは、ありません。

個別のソーシャルレンディング事業者における投資口座開設等、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

利息制限法等に係る各事項の記述においては、当サイトとして、細心の注意を払いましたが、正確な一次情報・法的妥当性・正当性につきましては、本記事へと依拠為さることはせず、必ず、読者様にて、当該分野専門家等へと御確認下さいますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者