インデックス投資家の実践ブログをご紹介|投資ブログ閲覧のメリット&デメリットも確認

ブログでも話題沸騰|インデックス投資とは

個別の株式銘柄に対して集中投資するのではなく、各市場の指数(インデックス)に連動する投資成果の獲得を目指す投資信託(ETF含む)への投資を通じて、「市場平均」並みのリターン確保を狙う投資スタイルが、「インデックス投資」と呼ばれる投資手法です。

- 個別の株式銘柄選びの手間暇から解放される

- 少数銘柄への集中投資と比較し、ポートフォリオのリスクを低減できる

等と言ったメリットが指摘されており、近年、個人投資家の間で大きな注目を集めています。

また、実際にインデックス投資を行っている投資家が開設・運営しているブログも複数公開されており、これからインデックス投資を始める初心者投資家にとっても、参考情報の収集が容易である、等と言った利点があります。

インデックス投資の流れ

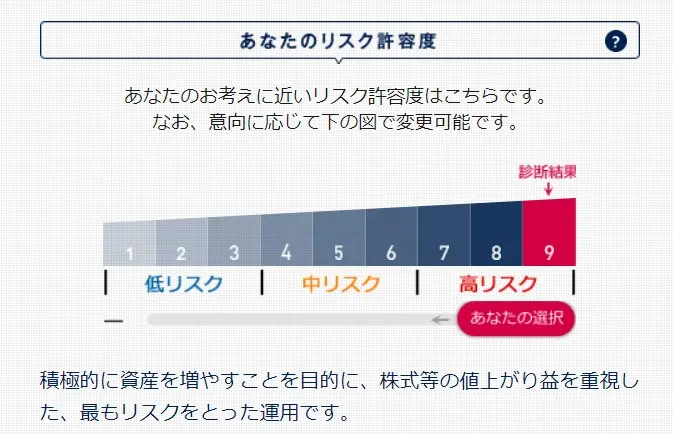

画像引用元:みずほ銀行:「SMART FOLIO」

投資家がインデックス投資に取り組む場合、概ね、下記のような流れを辿ることとなります。

- ブログの閲覧や、セミナー参加、書籍熟読等の勉強を通じて、米国株式、先進国株式、新興国株式、債券等、様々な資産クラスの「期待リターン」及び「標準偏差(=リスク)」を確認する。

- 自身のリスク許容度(どの程度の資産評価下落までは、経済的に、及び精神的に耐えることが出来るか、の許容度)を算出する。

※基本的に、年齢が若いほど、リスク許容度は高くなります。相場が長期的に低迷してしまったとしても、これを取り戻すだけの時間的猶予がある、と考えられるためです。 - ポートフォリオ作成支援ツール(助言型のロボアドバイザー等)を活用して、自身のリスク許容度に応じた、資産クラスの組み合わせ(=マルチアセット・ポートフォリオ)を作成する。

※一般的に、リスク許容度の高い投資家ほど、ポートフォリオに占める「株式系」資産クラスの割合が大きくなります。債券系の資産クラスと比較して、ボラティリティ(リスク)が大きいためです。 - 資産クラス別に、任意の指数に対して連動する、インデックス型の投資信託を購入する。もしくは、複数の資産クラスへと分散投資を行ってくれるバランス型ファンドを購入する。

- 初期投資を終えた後も、毎月の積立投資によって、資産を積み増していく。

※定期的な積立投資によって、ドルコスト平均法のメリットを活かし、資産の取得価額を平均化する(=高値掴みを防ぐ)、という利点があります。 - 資産クラス別に投資信託を購入した場合は、その後の値上がり・値下がりに応じて、資産の売却・買い足しなどのリバランスを実施する。

【ブログでも話題に】インデックス投資のメリットとは

画像引用元:楽天証券

インデックス・ファンドは、アクティブ・ファンドと比較して、コストが安い

インデックス投資に用いられる、いわゆる「パッシブ・ファンド」においては、

- 購入時手数料無料(ノーロード)、

- 信託財産留保額ゼロパーセント、など、

投資家にとって有利な条件を提示する投資信託が主流を占めています。

また、インデックス・ファンドの場合、アクティブ運用を志向するアクティブ・ファンドと比較して、信託報酬等のコスト(実質的な運用手数料に相当する「信託報酬」のほかに、ファンドの株式等売買手数料や、監査コスト等の費用も、投資家が間接的に負担する)が低廉であることが一般的です。

さらに、インデックス・ファンドの場合、アクティブ・ファンドと違い、運用成績がファンドマネージャーの力量に依存しないため、ファンドマネージャーの運用状況を監視する必要が無いほか、仮に、投資中の投資信託が償還となっても、インデックス・ファンドならば、同じ指数に連動する別の投資信託に乗り換えることが容易である、という利点もあります。

対応しているインデックス(指数)が豊富であり、様々な資産クラスに資金を分散投資することが出来る

実際のインデックス投資においては、

- 各国の証券市場の、株価指数に連動するインデックス・ファンドのみならず、

- 債券や不動産(REIT)、

- コモディティなど、

様々な指数に連動する投資信託が提供されています。

複数の資産クラスへの分散投資を希望する投資家においては、資産クラス別に投資信託を選び、それぞれを任意のバランスで組み合わせても良いし、複数資産に分散投資するバランス型投資信託を購入することによっても、希望する分散投資を実現することが可能です。

互いに相関係数の小さい、複数の資産クラス(例:株式:債券)に対して、資産を分散投資することにより、ポートフォリオ全体のボラティリティをさらに低減させる効果が期待できる、とされています。

※ただし、経済のグローバル化、マルチアセット・ポートフォリオ運用の一般化に伴い、資産クラス間の相関係数が従来よりも高まっている、との指摘もあります。

「市場全体」へと分散投資することにより、利回りのボラティリティ(標準偏差)を下げる効果が期待できる

インデックス投資家においては、投資信託を用いて「市場全体」に対して投資することで、個別の株式銘柄投資と違い、銘柄選定の手間暇から解放される、という利点があります。

また、個別の株式銘柄に投資する場合と比較して、数百~数千もの銘柄へと分散投資を行うことにより、ポートフォリオ全体のボラティリティ(リスク=標準偏差)を低位に保つ効果も期待できる、とされています(=分散投資によって、個別銘柄の非システマティック・リスクが排除されるため)。

なお、投資信託を利用せず、インデックスに連動するポートフォリオを投資家が自力で作成する場合、構成銘柄の取得だけで莫大なコストがかかることとなりますが、投資信託を活用すれば、数百円程度から、小額投資を行うことが可能です。

再投資を通じて、複利効果の最大化を図ることが出来る

ポートフォリオに含まれている株式からの配当金を、投資家に対して分配せず、そのまま株式の追加買い付け原資に充ててくれる、いわゆる「無分配型」の投資信託をうまく活用すれば、分配金への課税によって再投資効率が落ちることが無く、複利効果を最大化しやすい、という利点があります。

※ただし、全てのファンドが「無分配型」なわけではないほか、「上場投資信託」として人気のETFの場合、決算のたびに利益分配を行う、という性質があるため、留意が必要です。分配金を再投資する場合、分配金への課税(所得税及び住民税)により、再投資の複利効果は低減することとなります。

インデックス投資ならば、iDeCo(個人型確定拠出年金制度)や、つみたてNISA(少額投資非課税制度)の効力を、最大限に活用することが出来る

特にiDeCoの場合、拠出金が全額所得控除されるため、税務面でのメリットが確定しているほか、積み立てた年金資産の受け取り時においても、その受け取り方法に応じて、

- 退職所得控除

- 公的年金等控除

のいずれかを利用できる、など、政策面での手当てが充実しています。

また、つみたてNISAの場合、金融庁のの認定銘柄の大半が、指数に連動するインデックス・ファンドとなっている関係上、実質的には、「インデックス投資向け」の支援ツールのひとつである、と言えます。

ドルコスト平均法のメリットを活かし、投資信託の取得価額を平均化できる

投資家がインデックス投資に取り組む場合、楽天証券やSBI証券、マネックス証券、等と言った、ネット系の証券会社を利用することが一般的です。

これらの証券会社の場合、毎月100円~数百円程度の少額から、自動積立投資の設定が行える関係上、投資家においては、定期的な積立投資を自動化することで、「買い時」の判断を放棄し、自動的な追加投資を執行できる、という利点があります。

また、定期的な積立投資によって、投資信託の買い付け時期を分散することによって、ドルコスト平均法のメリットを活かし、投資信託の取得価額を平均化し、いわゆる「高値掴み」を回避しやすくなる、という利点もあります。

参考:

インデックス投資のメリット・デメリットとは|分散投資によるリスク低減、信託報酬の安い投資信託の活用メリット等を検証

ブログ購読だけでは伝わりづらい?インデックス投資のリスクとは

画像引用元:TradingView

インデックス投資にも、元本割れのリスクがある

少数の株式銘柄への集中投資と比較して、「リスクが低く、安全」なイメージもある、インデックス投資ですが、少なからず、元本割れのリスクは存在します。

まず、インデックス投資に用いられるインデックス指数(例:米国株の場合、S&P500指数等)は、少なくとも短期的には、2標準偏差(標準偏差の2倍)を超える、大幅な下落を記録することがあります(実際に、過去のドットコム・バブル崩壊時や、リーマン・ショック到来時には、そのような下落を記録しています)。

また、バブル崩壊後、本格的なリセッションが到来すると、バブル崩壊前の水準回復までに、数年~10年以上の歳月を要することもあります(2000年代初頭の、ドットコム・バブル崩壊後、上記のS&P500指数が、バブル崩壊前の数値まで回復するまでには、十数年もの歳月を要しました)。

投資信託の運用会社に対し、手数料の支払いが生じる

投資家が、投資信託・ETFを活用してインデックス投資に取り組む場合、投資信託の運用会社に対して、信託報酬等のコスト支払いが必要となります。信託報酬等コストは、仮に投資信託の運用成績がマイナスであったとしても、恒常的に生じ続けることとなり、長期的には、投資家のインデックス投資のトータル成績に、大きな影響を与えることとなります。

※投資家が、投資信託を用いることなく、自力でポートフォリオを構築する場合は、別段となります。ただしその場合、各銘柄の最低取得単位に応じて、莫大な投資用資金が必要となります。

利益分配を行う投資信託を利用すると、複利効果が低減する

インデックス投資の実践にあたり、無分配型ではない投資信託を利用すると、投資信託から定期的に分配金が出され、これが課税されてしまうことにより、投資家の享受する複利メリットが、実質的に低減してしまうこととなります。

なお、「分配あり」の投資信託についても、分配金を自動再投資する機能を提供している証券会社がありますが、この場合でも、あくまでも、「課税後」の分配金を再投資することとなるため、混同に注意が必要です。

インデックス投資=つまらない

インデックス投資には、個別株投資のような、投資としての「面白さ」はありません。

また、株主優待についても、投資家が直接受け取ることが出来ないため、株主優待目当てで投資に取り組む場合は、インデックス投資の手法(=投資信託の利用)を活用することは出来ません。

株式系のインデックス指数は、実体経済と連動する

株式系のインデックス(指数)の場合、他のインデックス指数と比較し、投資家自身の実体経済と連動しやすい、という特質があります。

例えば、投資家が、株式系のインデックス・ファンドに集中的に投資している場合、世界的な不況が到来すると、

- リスク資産(=投資信託の評価額)が大幅に目減りし、

- かつ、実体経済においても、失職や減給などの不遇が、同時発生する可能性がある、

という点に、注意が必要となります。

投資家自身で、リバランス作業を行う必要が生じる

投資家が、個々の資産クラスごとに、別々のインデックス・ファンドを購入する場合、各資産クラスの値上がり・値下がりに応じて、投資家自身が、「リバランス」と呼ばれる、ポートフォリオの再調整作業を行う必要が生じることとなります。

なお、一切リバランスを行わない場合、

- リスク許容度が低く、大きなボラティリティを取るべきではない投資家が、株式系の資産クラス中心の、ハイリスク・ハイリターンなポートフォリオを運用してしまったり、

- 逆に、高いリスク許容度を背景に、アグレッシブな資産運用をするべきフェーズの投資家が、債券等中心の、ローリスク・ローリターンなポートフォリオを保有してしまったり、

等と言った弊害が生じる恐れがあります。

なお、投資家が、最初から、複数の資産クラスにまたがった運用を目論む、いわゆる「バランス型」ファンドを利用する場合、上記のようなリバランス作業は不要となりますが、その分、やや高率の信託報酬等コストを許容する必要が生じることとなります。

資産クラス間の相関係数は高まりつつあり、リスク低減効果は限定的になりつつある

昨今、経済のグローバル化の進行や、複数の資産クラスにまたがった、マルチアセット・ポートフォリオ運用が一般化してきたことの影響を受け、各資産クラスの間の相関係数は、以前と比べて、高まりつつあります。

このため、インデックス投資家が、株式や債券など、複数の資産クラスへと分散投資していても、各資産クラス間の相関係数の高まりにより、思うようなボラティリティ低減効果が得られないことがあります。

※現に、昨今のリーマン・ショック等においては、株式系資産クラスの急激な下落と合わせて、債券系のインデックス指数についても、大幅な下落を記録しました。

インデックス投資が長期的に成功する保証はどこにもない

投資家が、インデックス投資を経て、値上がり益を得るためには、インデックス・ファンドを取得した時点と比較して、そのファンドが追随するインデックス指数(例:日経平均株価やトピックス、S&P500指数など)が、長期に渡り、高値の更新を続けてくれる必要があります。

しかしながら、本格的な人口減少社会の到来を前に、直近数十年間継続して見られたような株式市場(特に米国株式市場)の成長が、今後も数十年間に渡って継続し得るのか、どうか、については、未知数です。

参考:

インデックス投資は本当に「おすすめ」なのか|おすすめしない理由も徹底検証

インデックス投資の情報収集には、ブログ活用が効果的

投資家がインデックス投資に取り組み始める場合、まずは情報収集が先決です。

情報収集の手段としては、

- 書籍等を購入して勉強する

- 証券会社等が主催するセミナー・勉強会に参加する

- 投資家同士の交流イベントに出席してみる

等といった手法が考えられますが、まずは、実際にインデックス投資に長年取り組んでいる、先輩投資家のブログを閲覧してみる、というのも、コストがかからず、有効な情報収集手段の一つと言えます。

インデックス投資ブログ例

昨今、インデックス投資について取り上げた投資ブログは多数ありますが、中でも、インデックス投資に比較的特化しており、かつ、長いブログ運用歴のあるブログとしては、下記のようなものがあります。

水瀬ケンイチ氏のブログ「梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)」

日本のインデックス投資家の間では、バイブル的な存在として知られているブログです。

「梅屋敷商店街のランダム・ウォーカー」というブログ名は、ブログ管理人である水瀬ケンイチ氏の愛読書「ウォール街のランダム・ウォーカー」(バートン・マルキール著)からつけられています。

ブログ主である水瀬氏自身、

- 『お金は寝かせて増やしなさい』(フォレスト出版)の著者

- 『全面改訂 ほったらかし投資術』(朝日新聞出版)の共著者(山崎元氏との共著)

- 『インデックス投資完全ガイド』(洋泉社)、及び『カラー版 お金が勝手に増える『熟成』投資術』(宝島社)の監修

- たまひよ「新米ママ・パパむけインデックス投資講座。教えて!ほったらかし投資家・水瀬さん」への寄稿など、

様々な出版物の著者・共著者等として知られています。

メディア掲載歴も多数に及ぶほか、ブログに2006年以来設置されているアクセスカウンターは、既に6千万アクセス以上を記録しています。

ブログ内の記事コンテンツとしては、

- インデックス投資の具体的な方法、始め方に関する解説記事や、

- 資産クラス別の分散投資(マルチアセット・ポートフォリオ)が、投資家のボラティリティ(リスク)を低減する仕組みの解説記事

- 具体的なアセット・アロケーションの検討・構築方法

- 資産クラス別の、コストパフォーマンスの良い投資信託の選び方

- 短期的な下落に負けず、インデックス投資を継続するための心がけや、コツ、等々、

これからインデックス投資に取り組みたい投資初心者が、まず網羅しておきたい、インデックス投資に関する知識全般が、幅広くカバーされています。

ブログ主ご自身のアセットアロケーションについても、定期的に更新・公開なさっておられるほか、取得・積立中の投資信託の内訳も開示しておられます。

参考:

梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)

じゅんアットさんの「投信で手堅くlay-up!(インデックス投資ブログ)」

関東近郊在住の、40代会社員「じゅんアット」さんのブログ。

2006年頃から、無リスク資産としての貯蓄と同時並行する形で、コストの安いインデックス型投資信託への積立投資を実践しておられ、インデックス投資歴自体は、16年目に入っておられます。

- 日経電子版「じゅん@さん 刻んで狙う複利効果(投信ブロガー)」

- 東証マネ部!「投資ブロガー・じゅん@さん「リスクを見直しつつ、長期運用を」」

- 日経ヴェリタス2010年7月18日 (投信手数料値下げ、個人は敏感に反応)

- 日経マネー2009年10月号 (インデックスブロガーから学ぶ投資の続け方)

等、メディア掲載歴も多岐にわたります。

- 積立投資の具体的な実践方法や、

- iDeCo、NISAといった、政府の投資支援制度の活用方法、

- 投資信託のコスト・運用成績に関する最新情報コンテンツなど、

インデックス投資に纏わる様々な情報がカバーされており、1記事1記事、表層的な記述に留まらず、情報を深掘りしておられるコンテンツが多いのが印象的です。

参考:

投信で手堅くlay-up!(インデックス投資ブログ)

NightWalker氏のインデックス投資ブログ

同じく、インデックス投資家の間で人気の高いブログとして知られるのが、こちらのブログ。

ブログ管理人であるNightWalker氏は、『世界一ラクなお金の増やし方 #インデックス投資はじめました』(ぱる出版)の著者としても知られています。

2015年10月頃、早期退職優遇制度を活用してセミリタイアを実現され、以降は、インデックス投資家の間で「仙人」と呼ばれる機会も多いそうです。

ブログ記事は2005年頃から投稿為さっておられ、15年以上、コンスタントに記事更新を続けておられます。

他の人気ブログと同様、

- 資産クラス別の内訳を示したポートフォリオは勿論のこと、

- 資産クラスごとに投資している投資信託名も公開されており、

インデックス投資初心者にとっては、参考になる部分が多いでしょう。

一般的なインデックス投資ブログと比較して、記事の更新頻度が高い、というのも、NightWalker氏のブログの魅力の一つと言えます。

参考:

NightWalker’s Investment Blog

インデックス投資日記(アットマーク)川崎

川崎在住の、ケンズ (kenz)さんが管理・運営為さっておられるインデックス投資ブログ。

インデックス投資を始める前は、定期預金への預金経験しかなかった、というケンズさんが、インデックス投資に出会ったのは、勤務先企業の、企業型確定拠出年金制度導入に伴う社内セミナー。

その後、インデックス投資ブログの閲覧で勉強を重ねて、2007年から、本格的なインデックス投資をスタートなさったそうです。

ブログの運営は、2009年3月から。

その後、2019年には、勤務先の早期退職制度を利用し、アーリーリタイアを済ませておられます。

- Yen SPA! (エンスパ) 2019年 夏号

- ダイヤモンド・ザイ 2019年7月号

- 日経ヴェリタス 2018年6月3日号

など、メディア掲載も豊富で、ブログには、インデックス投資に関する情報以外にも、アクティブ・ファンドに関する情報や、債券投資に関する情報、ネット銀行のサービス・キャンペーンの紹介記事等も多数掲載しておられます。

「人生よよよ」さんの投資ブログ

2014年から、インデックス・ファンドへの積立投資をスタート。

その後同年から投資ブログの運用を開始され、2017年末には、勤務先企業の独身寮の解体工事をきっかけに、お勤め先からの早期退職を果たされた投資家、「人生よよよ」さん。

セミリタイアの実践者ということもあり、ブログ記事では、投資に関する内容はもとより、早期退職・セミリタイアに関連する情報も多々掲載されています。

定期的に公開しておられる資産公開記事では、バランス型のインデックス・ファンドに投資しておられる様子がうかがえます。

女性インデックス投資家「opal (おぱる)」さんの投資ブログ

既婚のアラフォー女性であると同時に、会社員投資家でもあるopal (おぱる)さんが運営しておられる、インデックス投資ブログ。

インデックス・ファンドに関しては、2014年8月から、毎月コツコツと、積立投資によって買い付けしてこられたそうです。

- 日経ヴェリタス2015年11月15日号

- Yen SPA! 2016年 冬 1/12号

- 東証マネ部!2017年 5/30

等、メディア掲載実績も豊富にお持ちで、掲載記事の中には、インデックス投資関係の物以外に、家計管理に関する記事や、旅行、子育てに関する記事等も含まれています。

「投資信託クリニック」カン・チュンド氏のブログ

1級ファイナンシャル・プランニング技能士の資格を持つ、インデックス投資アドバイザー、カン・チュンド(姜 忠道)氏が代表を務める、投資信託クリニック(https://toshin-clinic.com/)は、主に老後不安を抱える、30代~50代のビジネスパーソンをターゲットに、

- Long-term(長期投資)

- Diversified(分散投資)

- Low-cost(低コスト)

を説く、投資関連セミナーの開催や、相談者へのカウンセリング・サービス等を提供。

メディア掲載も豊富で、代表のカン・チュンド氏は、証券会社等が主催するイベント・セミナー等へも、多数回に渡り、登壇しています。

そんな「投資信託クリニック」では、投資家向けのブログも投稿されており、投資に纏わる内容を中心に、記事はほぼ毎日コンスタントに更新。

画像・イラストもふんだんに交え、読みやすい内容となっています。

なお、同クリニック代表のカン・チュンド氏は、ツイッターにも定期的に投稿しておられ、フォロワー数は4千人以上(2021年12月現在)。

インデックス投資に取り組む投資家が集うイベント(2021年はオンライン開催)「インデックス投資ナイト」のスピンオフ企画では、一部コーナーの司会を務められるなど、インデックス投資界隈では重鎮のひとりとされている人物です。

「えーたパパのインデックス投資」ブログ

2人のお子様を持つ、「えーたパパ」さんのインデックス投資ブログ(https://eitapapa-fire.com/)。

管理人の「えーたパパ」さんは、ご自身が子供のころ、ご家庭の事情から、経済的に苦しい生活を強いられた過去があり、その経験から、FIRE(Financial Independence, Retire Earlyの略語。会社からの経済的な独立を確保し、早期退職を果たすこと)達成に憧れをお持ち、とのこと。

社会人になり、一旦、個別株式投資にチャレンジなさるも、ブレグジットの荒れ相場などを機に撤退され、ブログなどをきっかけに、インデックス投資について知ったことを契機に、2016年からインデックス投資をスタート。

2021年6月からは、それまでのインデックス投資経験を活かし、ブログ運営を開始為さっています。

目下、45歳時点で1億円を貯め、サイドFIREを実現することを目標に、インデックス投資を中心とした資産運用を続けておられる「えーたパパ」さん。

ブログ記事では、

- 資産クラス別の実際の組み入れ銘柄(投資信託)や、

- ファンドごとの保有割合も公開しておられ、

これからインデックス投資を始める人にとっても、参考になる内容となっています。

なお、えーたパパさんは、ツイッターでも情報発信を為さっておられるため、ブログの更新情報などをいち早く確認したい方は、チェックしてみると良いでしょう。

奥様である「ゆきママ」さんも、知育おもちゃなど、育児に関する情報を記事化したブログを運営為さっており、お子さんが喜ぶレシピや、幼稚園での他の御父兄とのふれあいに関する記事など、素敵な記事を公開しておられます。

興味のある方は、こちらのURL(https://yukimama.eitapapa-fire.com/)からご覧いただけます。

インデックス投資ブログを活用した情報収集のメリット

これからインデックス投資に取り組むことを検討しているユーザーが、先輩インデックス投資家のブログを参照する場合、主に下記のようなメリットが期待できます。

インデックス投資におけるポートフォリオ構築の参考になる

インデックス投資ブログの多くで、そのブログ管理人の、具体的なインデックス投資ポートフォリオが、資産クラス別の割合として公開されています。

ポートフォリオに組み入れられている資産クラスは、

- 米国の大型株式(インデックスとしては、S&P500等)

- 米国の全株式(ETFとしては、バンガード社のVTIなどが挙げられます)

- 米国除く先進国の大型株式

- 米国除く先進国の全株式

- 米国を含んだ、先進国の全株式

- 先進国の債券(米国財務省発行の米国債など)

- 新興国債券

- REIT(不動産)、コモディティ

など様々ですが、

「先輩インデックス投資家は、どのようなポートフォリオを組んでいるのだろう」

「なぜ、資産クラスごとの割合は、このような比率としているのだろう」

「資産クラスごとの値上がり・値下がりに応じたリバランスは、どのように執行しているのだろう」

といった点を、ブログを通して観察・勉強することが出来れば、投資初心者にとって、大きなメリットとなります。

投資信託選びの参考になる

インデックス投資に取り組むにあたり、投資信託(ETFを含む)の活用は欠かせません。

※投資信託を活用せずにインデックス投資に取り組む場合、投資家自身で、インデックスを形成している全ての銘柄を取得する必要があり、現実的ではありません。

とはいえ、国内だけで、数千もの投資信託が販売されており、その中から、

- 信託報酬や購入時手数料、信託財産留保額等のコストが低く、

- インデックスへの連動性が高く(=トラッキング・エラーが小さい)、

- 急な繰上償還などのリスクが小さいものを選び抜いていくのは、

これまで投資信託選びに取り組んだことがない、投資初心者にとっては、それなりに労力のかかる行為です。

その点、先輩インデックス投資家のブログには、各ブログ主が、資産クラス別に購入している投資信託の具体的な銘柄名等も公開されていますから、インデックス投資に活用すべき投資信託選びの、大きな参考情報となります。

iDeCo、NISAなどの活用方法が分かる

インデックス投資ブログの運営者のほとんどが、自身のインデックス投資において、

- iDeCo(個人型確定拠出年金制度)や、

- つみたてNISA、

- 一般NISA、といった、

政府が主導している投資支援制度を、最大限活用してきています。

実際、長期的なインデックス投資を成功に導くためには、低コストな信託報酬を活用することは勿論のこと、こうした税優遇制度を活用して、「税金」というコストをも、効果的に圧縮していく必要があります。

「iDeCo口座に、拠出金の所得控除メリットがあるのは分かった。では、iDeCo口座では、どのようなインデックスファンドを保有するのが効率的なのか」

「インデックス投資では、株式系のインデックスファンドと、債券系のインデックスファンドを使い分けることがある。長期的に運用益が非課税となる、つみたてNISA口座では、どのような資産クラスを保有するのが効果的なのか」

といった点に悩んでいる投資家においては、十分に参考する価値があります。

バイ&ホールドを継続する、心理的なサポートとなる

長期的なインデックス投資において、バイ&ホールド戦略の徹底は、必要不可欠とされています。

しかしながら、投資家は元来孤独な存在であり、

- 相場が高騰しているときは、「もうそろそろ、バブル崩壊が近いのでは。いまのうちに保有しているインデックスファンドを売却して、利確(利益確定)をしたほうがいいのではないか」と悩むこととなりますし、

- 相場が下落しているときは、「これ以上、含み損が拡大していくのを傍観するのは難しい。損失拡大を防ぐため、今のうち損切り(含み損を確定させ、インデックスファンドを売却すること)したほうが良いのではないか」と、真剣に逡巡することとなります。

とにかく、長期保有を継続する、という行為は困難ですし、ましてや、相場が高値圏にあるときや、大きく下落している時には、「追加投資をしても、良いのだろうか」と、誰しもが不安になります。

こうした局面においても、長期間に渡って実際にインデックス投資に取り組んできた先輩投資家のブログを閲覧すれば、「バイ&ホールド」戦略の継続に対し、安心感を得ることが出来ます。

インデックス投資ブログ閲覧にあたっての注意点

インデックス投資ブログのブログ主たちも明言していますが、相場に「絶対」は無く、インデックス投資ブロガーたちを成功に導いてきた投資スタイルが、今後とも機能し、投資利益をもたらすか、どうかは、未知数です。

例えば、インデックス投資家の多くは、「世界経済の、長期的な右肩上がりの成長」を信頼し、米国・新興国等の株式系インデックスファンドを取得していきますが、そもそも、本格的な人口減少社会の到来を目前に控え、これまでのような長期的な成長が継続し得るのか、どうか、は、社会学者・経済学者の間でも、意見が分かれるところです。

インデックス投資家のブログを閲覧すれば、そのインデックス投資家が、どのようにして、ここまでインデックス投資を継続してきたのか、を把握する参考になります。

しかしながら、それと全く同様の投資スタイルを採用したとしても、タイミングの問題等により、同様の成果を必ずしも得られるわけではない、という点に、十分な注意が必要です。

また、メインで購読するブログを選択する際には、

- インデックス投資における、成功体験だけでなく、

- 具体的な失敗体験・失敗談に関しても、

包み隠さず公開なさっておられるブログを選んだほうが、最終的に得られる情報量は、多いかも知れません。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、更には、ロボアドバイザー業界等の最新情報を提供する、投資・金融情報総合メディア。

インデックス投資専門の検証チームでは、様々な資産クラス・銘柄に対して資産を長期・積立・分散投資するパッシブ型ファンド情報を中心に、業界の市場調査、各社の新サービスの検証などを実施する。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞