インデックス投資は「ダメ」なのか

インデックス投資が「やっちゃダメ」な理由

インデックス・ファンドの乗り換えにはコストがかかるからダメ

インデックス・ファンドの差別化要因=「コスト」となりがち

昨今、インデックス投資への関心の高まりに合わせて、投資信託の運用委託会社、及び、投信の販売会社の間での、顧客獲得競争は激化しています。

インデックス投資に用いられる「パッシブ・ファンド」の場合、アクティブ・ファンドと違い、ファンドマネージャーの力量で投資成績が左右される、ということが、原則として、有りません(基本的に、同じインデックス指数に連動しているパッシブ・ファンドの基準価額は、同じ値動きをするはず)。

このため、インデックス・ファンド同士の間での競争は、「コスト競争」になりがちです。

インデックス・ファンド乗り換えの際に生じ得るコスト

仮にいま、インデックス投資をスタートした、とすると、その後数年程度の間に、自分が取得・積立しているパッシブ・ファンドよりも、更に信託報酬等コスト(※詳しくは後述しますが、投資信託のコストには、信託報酬と、「信託報酬以外のコスト」が存在します)が安い投資信託が出現するかもしれません。

その際に、「より安い投信に乗り換えたい」と考えたとしても、投資信託の乗り換えには、下記のようなコストが生じる可能性があります。

- 信託財産留保額

- ファンドを解約する時に、投資信託に対して留保しなければならない金額。

「信託財産留保額あり」の投資信託の場合、概ね、1パーセント~2パーセント程度の設定とされていることが一般的です。

もっとも、最近新規で設定された投資信託の中には、「信託財産留保額なし」のファンドも、多数存在します。 - 含み益の確定による課税関係

- 仮に、目下保有している投資信託に、含み益が生じている場合、ファンド乗り換えのために投資信託を解約すると、含み益が実現し、課税関係が生じてしまう可能性があります。

なお、課税が生じる場合、所得税と住民税を合わせて、税率は、約20パーセントです。

※ただし、非課税口座(NISA口座等)にて保有している投信を解約する場合は、その限りではありません。 - 含み損の確定による(挽回の)機会損失

- 過去に取得した投資信託に関して、現在、含み損が生じている場合、その投信を保有し続けている限りにおいては、もしもインデックス指数が回復・上昇していけば、含み損が含み益に転じる、挽回の可能性が残されています。

しかし、よりコストの低い投資信託への乗り換えのために、手持ちの投信の売却を行ってしまえば、その時点で、含み損は「確定損失」となり、挽回の機会は失われてしまいます。 - 「市場全体」を買うことで、個別の銘柄選びの手間暇を削減できる

-

個別の株式銘柄へと投資する場合、投資家自身で、多数の株式銘柄の中から、買い付ける銘柄を選定する必要があります。

実際銘柄選定を行うためには、各企業の決算情報・IR情報を閲覧したり、ファンダメンタルズを分析したり…といった手間暇がかかります。

これに対し、インデックス投資の場合、投資信託の買い付けを通じて、実質的に「市場全体」に対して投資をすることが出来ますので、時間を節約できます。 - 多数銘柄への分散投資により、個別銘柄特有の非システマティック・リスクを無効化できる

-

個別の株式銘柄へと集中投資している場合、好業績の発表や、新製品の開発成功などで、株価が急騰することがある一方で、不祥事やトラブル、スキャンダルなどが原因となって、株価が一挙に暴落する可能性もあります。

その点、インデックス・ファンドに対して投資すれば、投信を通じて、数百~数千もの銘柄に対して資金を分散投資できますので、固有銘柄ごとの非システマティック・リスクは実質的に無効化され、ポートフォリオ全体のボラティリティを低く保つ効果が期待できます。 - ポートフォリオ全体のボラティリティを低減させる効果と引き換えに、

- ポートフォリオの将来的な期待利回りを引き下げてしまう、という、

- 為替が、「円安・ドル高」方向へと推移した場合

- 円ベースでの資産評価額が膨らみ、「為替差益」が生じます。

- 為替が、「円高・ドル安」方向へと推移した場合

- 円ベースでの資産評価額にはマイナスの効果が働き、結果として、「為替差損」が生じます。

- 投資信託を活用し、(単一の資産クラスの中で)多数の銘柄へと分散投資を行ったうえで、

- さらに、複数の投資信託(ないしは、バランス型の投信)を利用し、複数の資産クラスへと分散投資をする

- ダウンサイド・リスク

- 利回りが、平均的な期待利回りを大きく下回ってしまうリスク。「値下がりリスク」とも換言出来ます。

- アップサイド・リスク

- リターンが、当初想定された期待利回りを、上回っていくリスク(機会)。

- 信託報酬

- 投資信託の運用委託会社、販売会社、受託会社、それぞれに対して、信託報酬を支払う必要があります。

委託会社と販売会社の信託報酬は同率、受託会社への報酬はそれらよりも低率、とされていることが一般的ですが、委託会社と販売会社の間のパワーバランスによっては、販売会社の報酬料率が、運用委託会社の報酬料率を大幅に上回るケースもあります。 - 売買委託手数料

- ファンドは、インデックス指数と連動した投資成果を獲得するために、各個別の銘柄の買い付けや売却を行いますが、その際、仲介を行う証券会社に対し、売買手数料を支払う必要があります。

- 有価証券取引税

- ファンドが、有価証券の取引を行う際に生じる税金コスト。

これも、投資家が間接的に負担する必要があります。 - その他費用

- 有価証券の保管費用や、監査法人による監査費用等。

- それだけの銘柄数を取りそろえるためには、相当の初期投資額が必要(例えば、株式の場合であれば、原則として、100株単位の売買が必要となる)

- 銘柄の買い付けのためには、証券会社に対し、投資家自身で売買手数料を支払う必要がある(前述の通り、投資信託の買付には、ネット証券を利用している限り、手数料が生じないことが一般的です)

- 複数の資産クラスへと資産を分散投資する場合は、更なる手間暇が必要となる

- インデックス投資の場合(少なくとも、アクティブ・ファンドへの投資と比較すれば)比較的低コストであることが、大きなメリットであったはずなのに、

- ロボアドバイザーを使うと(=ロボアドバイザーへの手数料と合わせると)、アクティブ・ファンド並みのランニング・コストが生じてしまう、

- 運用開始当初と比較し、株高となれば、株式系の資産クラスが占める割合が上昇してきますし、

- 逆に、一時的な株安が生じれば、その間、株式系の資産クラスのポートフォリオ占有率は低下し、債券系の資産クラスなどが幅を利かせるようになります。

- 株高が進行した場合

- 株高が進行すると、ほぼすべての投資家のポートフォリオにおいて、株式系の資産クラスの占める割合が増大することとなります。

株式は、債券と比較し、期待利回りが高い代わりに、リスク(ボラティリティ)が大きい、という特質があるため、株式系の資産クラスのシェアが増大すれば、その分、ポートフォリオのリスクも増大していきます(同時に、期待利回りも上昇します)。

リスク愛好型の投資家にとっては「願ってもないこと」かもしれませんが、退職金や年金資金を運用している投資家など、いわゆる「リスク許容度の低い投資家」にとっては、これは大問題となり得ます。

至急、株式系の資産クラスを売却するか、債券系の資産クラスを買い足すか、いずれかの調整を行い、ポートフォリオのリスクを下げる必要があります。 - 株安が進行した場合

- 一方で、株安が進行すると、ポートフォリオに占める債券系の資産クラスの割合が増え、自然と、ポートフォリオ全体が「ローリスク・ローリターン」な内容へと変化していきます。

「リスクを取りたくない(=期待利回りは低くて構わないから、その分、リスクを小さく保ちたい)」と考えている投資家にとっては、それでも問題はないかも知れません。

しかし、今後に残された人的資産量が大きく、応じて、リスク許容度が高い投資家からすれば、このような、期待利回りの低いポートフォリオを保有・運用してしまうことは、重大な機会損失に繋がる恐れがあります。 - 値下がりの結果、ポートフォリオにおける占有率が、不適当なほどに低下してしまっている資産クラスを「買い足す」か、

- 逆に、値上がりの結果、ポートフォリオ内のシェアがあまりにも大きくなっている資産クラスを「売却する」ことによって行いますが、

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、更には、ロボアドバイザー業界等の最新情報を提供する、投資・金融情報総合メディア。

インデックス投資専門の検証チームでは、様々な資産クラス・銘柄に対して資産を長期・積立・分散投資するパッシブ型ファンド情報を中心に、業界の市場調査、各社の新サービスの検証などを実施する。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

参考:

インデックス投資開始前に知っておきたい、インデックス投資の3つの失敗パターンとは

インデックス投資そのものが、バブルの原因となり得るから、ダメ

インデックス投資家の多くは、投信が保有している個別銘柄のファンダメンタルズを把握していない

インデックス投資に取り組む投資家の多くは、インデックス投資の下記のような特徴に魅力を感じ、パッシブ・ファンドを取得・保有しています。

言い換えれば、インデックス・ファンドに対して投資する投資家の多くは、「個別の企業分析を行う時間を節約したいから、インデックス投資をしている」とも言えます。

実際、インデックス投資向けのパッシブ・ファンドに投資している投資家の大半は、自身の保有している投資信託がポートフォリオに組み入れている各企業の、細かな財務情報やファンダメンタルズに関しては、詳しくは把握していない、というのが実情です。

「インデックス指数に組み入れられている」というだけの理由で、株が買われる企業が増えてくると…

上記のような状況は、更に極論すれば、「インデックス指数に組み入れられている、というだけの理由で(=細かな業績等とは無関係に)、株を買われている企業が存在する」とも換言出来ます。

昨今、東証一部市場の再編(プライム市場の創設など)が進行していますが、東証一部上場企業としては、「東証一部に上場している以上、TOPIXには必ず含まれる。TOPIX連動型の投資信託は数多く存在するため、ひとまず、東証一部に留まってさえいれば、投信を通じて、株を買ってもらえる」という状態が継続していました。

こうした事情は、企業の健全な成長努力・自助を阻害し、間接的には「バブル」を誘発(少なくとも一部の銘柄に関しては、実態以上の株価が付いてしまう恐れがある)するリスクがある、として、問題視されています。

債券は今後値下がりするから、インデックス投資のポートフォリオに組み込んではダメ

インデックス投資において、債券は人気の分散投資先

インデックス投資では、複数の投資信託を用いて(ないしは、バランス型の投資信託を用いて)、複数の資産クラスへと、実質的に資金を分散投資することが「王道」とされています。

単一の資産クラス(例えば、米国株式)に対してのみ、集中投資していると、経済的な有事の際に、ポートフォリオの資産評価額が急落する恐れがありますが、他の資産クラス(例えば、債券)にも投資先を分散しておくことで、下落ショックを和らげる(ポートフォリオ全体のボラティリティを低く保つ)効果が期待されています。

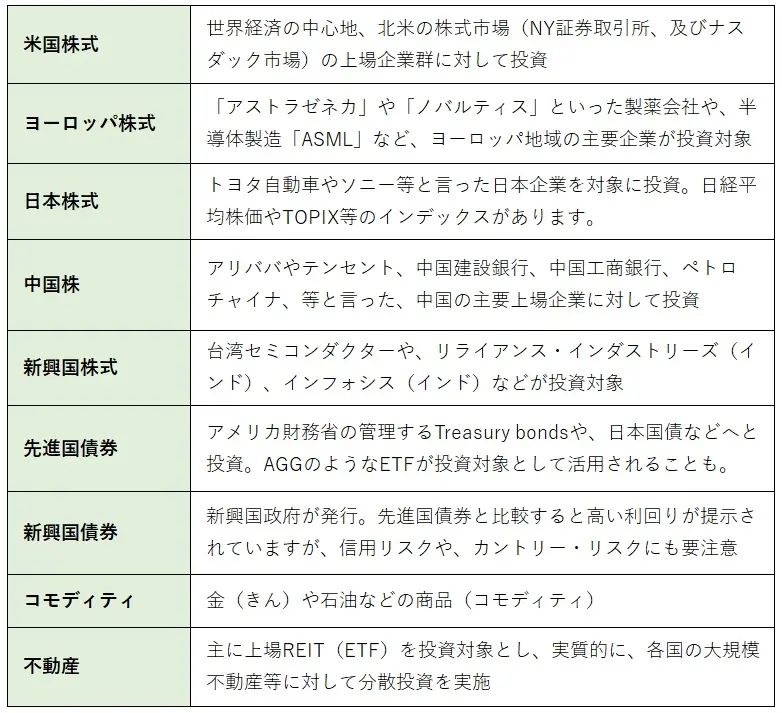

インデックス投資において、分散投資の対象とされることの多い、主な資産クラスとしては、下記のような物があります。

中でも「株式&債券」の組み合わせは、互いの値動きが逆行する傾向がある(=相関係数が小さい)、として、古くから、分散投資の「鉄板」とされてきました。

そんな「インデックス投資の強い味方」とされてきた債券ですが、昨今、その(ポートフォリオへの)組み入れに、疑問視する向きもあります。

今後の利上げにより、既発債の価格は値下がりしていく可能性が高い

目下、先進国を中心に、金利は歴史的な低水準にあり、今後、市中金利は、インフレ抑制などの必要から、上昇していく公算が大きい、と言われています。

現に、アメリカの中央銀行にあたるFRB(連邦準備制度理事会)は、国内の物価高騰を抑制すべく、2022年中に、複数の利上げを実施する予定である旨を公言しています。

今後、仮に、市中金利が上昇していけば、相対的に投資対象として魅力薄となった既発債に関しては、その取引価格が下落していきます。

すなわち、現状、インデックス投資のポートフォリオに債券を組み入れることについては、「近い将来、値下がりする可能性が高い資産クラスを、わざわざ買い入れているのと、同じことだ」と、否定的な見解を持つ人も少なくありません。

債券の存在は、ポートフォリオの期待利回りに対してネガティブな影響をもたらす

株式系の資産クラスとの間の逆相関が期待されている債券ではありますが、一方で、ひとつ、極めて重大なデメリットを内包しています。

それは、「(債券系の資産クラスは)期待利回りが極めて低い」ということ。

ポートフォリオに債券を組み入れば、確かに、株式との間の低い相関関係により、ポートフォリオ全体のボラティリティを低減させる効果が期待できます。

実際に、過去十数年間における、複数回の株式市場の下落局面においても、債券系の資産クラス(ETF等)は、底堅い値動きを見せてきました。

しかしながら、債券系の資産クラスの将来的な期待リターンは、株式系のそれと比較すると著しく低く、ポートフォリオに債券を組み入れれば、

悪影響が生じることとなります。

このため、特に「リスク愛好型」と呼ばれる投資家(※)の多くは、インデックス投資に取り組むにあたっても、債券系の資産クラスの組み込みに、消極的である、とも言われています。

(※)インデックス投資の基礎理論とされている「現代ポートフォリオ理論」においては、全ての投資家は「リスクを忌避する」存在として仮定されています。

これに対して、現実の投資の世界では、「投資元本を失っても構わないので、ひとまず、期待リターンを最大化したい」と考える、リスク愛好型の投資家も、少なからず存在します。

参考:

「毎月10万」から始めるインデックス投資の魅力とは|iDeCo&つみたてNISAフル活用で、まずは月10万円の予算消化を目指す

インデックス投資は為替の影響を受けるからダメ

インデックス・ファンドの多くは、為替ヘッジを行わない

インデックス投資向けのパッシブ・ファンドには、「為替ヘッジを行わないファンドが多い」という特質があります。

| ファンド名 | 委託会社 | 対象インデックス | 為替ヘッジ |

| SBI・V・S&P500インデックス・ファンド | SBIアセットマネジメント株式会社 | S&P500 指数 | なし |

| eMAXIS Slim 米国株式(S&P500) | 三菱UFJ国際投信株式会社 | S&P500 指数 | なし |

| eMAXIS Slim 全世界株式(オール・カントリー) | 三菱UFJ国際投信株式会社 | MSCI オール・カントリー・ワールド・インデックス | なし |

| ニッセイ外国株式インデックスファンド | ニッセイアセットマネジメント株式会社 | MSCIコクサイ・インデックス | なし |

| eMAXIS Slim 先進国株式インデックス | 三菱UFJ国際投信株式会社 | MSCIコクサイ・インデックス | なし |

| eMAXIS NASDAQ100インデックス | 三菱UFJ国際投信株式会社 | NASDAQ100指数 | なし |

各投信の目論見書から引用

上の表は、ネット証券(SBI証券)の販売金額ランキングで上位にランクインすることの多いインデックス・ファンドの一例ですが、いずれのファンドの場合も、為替ヘッジについては「なし」とされています。

為替の値動きの方向によって、「為替差益」ないしは「為替差損」が生じる

為替の値動きがヘッジされない以上、投資信託の投資口の買い付け以降の為替の値動きに応じて、下記のような影響が生じることとなります。

インデックス投資はボラティリティが低く、短期トレードに向かないからダメ

インデックス・ファンドは、基本的に「低リスク」志向

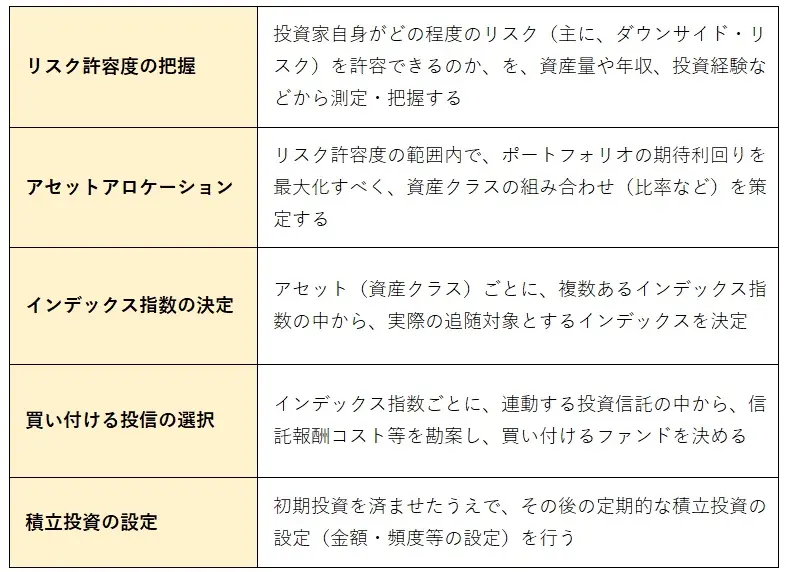

前述の通り、インデックス投資においては、

という工程が一般的となっていますが、これはいずれも、投資家のポートフォリオのリスクを「小さくする」ことが目的とされています。

そして、「リスク」(=ボラティリティ。値動き、とも換言出来ます)が小さい、ということは、下記の2つのリスクが、双方、低減されている、ということを指します。

インデックス投資という手法は、ポートフォリオの値下がりリスクを低く抑えるために、資産評価額の大幅な値上がりの可能性・機会をも、放棄している、ということです。

ボラティリティがない以上、短期トレードで利益を出すことは難しい

短期トレードで一定の利益を得るためには、ボラティリティ(投資に慣れた投資家の間では「ボラ」と略して言われることもあります)が不可欠です。

この点、意図的にボラティリティが低減されている、インデックス投資は、短期トレードで利益を出すことを目的とした投資家には、不向きである、と言わざるを得ません。

また、インデックス投資の場合、個別の株式銘柄投資のように「テンバガー」狙いの投資も現実的ではありません。

少なくとも、レバレッジをかけることなくインデックス・ファンドに対して投資する場合、その現実的な期待利回りは、「10年間で2倍程度」であると言われています。

インデックス・ファンドに投資すると、信託報酬コストがかかるからダメ

インデックス投資には、様々なランニング・コストがかかる

前述の通り、インデックス投資に取り組むにあたっては、多数銘柄へと分散投資する「投資信託」を利用することが一般的です。

しかしながら、買い付けた投資信託(なお、昨今、インデックス投資向けのパッシブ・ファンドの多くは、買付手数料無料のノーロード・ファンドです)を保有するためには、投資家が、下記のようなランニング・コストを、実質的に負担する必要があります。

上記のランニング・コストのうち、信託報酬に関しては、運用目論見書に掲載されていますが、そのほかのコストは「隠れコスト」といって、実際にファンドが決算を終えない限り、いくらかかったのか、が分かりません(=運用目論見書には掲載されず、「運用報告書」にて投資家へと報告されます)。

また、上記したようなコストは、仮に、投資信託の運用益が「マイナス」であったとしても、継続的に発生するものとなります。

ランニングコストをゼロにしたいのであれば、自分で数十銘柄に分散投資するしかない

仮に、上記したようなランニング・コストをゼロにしたい、と考える場合、投資信託の買付は行わずに、投資家自身で、分散投資に必要な数量分の銘柄を、買い付ける必要があります。

なお、学術的な観点からは、「ひとつの資産クラスの中で、十分な分散投資を行いたいのであれば、概ね60銘柄程度へと分散投資を行っておけば十分(=逆に、それ以上の銘柄数を保有したとしても、分散投資効果は増大しない)」とも言われています。

しかし、その場合は、

等と言った難点があります。

参考:

インデックス投資家の実践ブログをご紹介|投資ブログ閲覧のメリット&デメリットも確認

インデックス投資をやったらダメな人

アセット・アロケーション作成などの初期作業が面倒くさい、という人は、インデックス投資をしちゃダメ

インデックス投資を始めるためには、諸々の事前シミュレーションが不可欠

インデックス投資をスタートするためには、リスク許容度把握やアセット・アロケーション策定など、様々な見地からのシミュレーション(必要に応じて、バックテストも)が欠かせません。

ある程度投資に慣れた人であれば「簡単」と感じるかもしれませんが、投資初心者の方にとっては、些かハードルが高い、というのも実情です。

ロボアドバイザーにインデックス投資をお任せ、という選択肢もあるが…

インデックス投資スタートのために必要な諸々のシミュレーション作業等を全て省略したい、という投資家の場合、上記したような策定作業を自分で行うのではなく、「ロボアドバイザーに任せてしまう」というのも、一案となります。

しかしながら、ウェルスナビやテオ等と言った、国内の主要ロボアドバイザー(投資一任型)の場合、預かり資産残高に応じた手数料(概ね、年率換算で1パーセント程度)の支払いが必要となります。

という点には、十分な注意が必要です。

一時的な下落に耐えられない人は、インデックス投資をしちゃダメ

「インデックス投資=安全」とは限らない

上の図は、2020年1月から2021年12月にかけて、初期投資額1万ドル(日本円にして、約100万円。追加投資はしない仮定)を、S&P500指数に連動した値動きを目指すETF(Vanguard S&P 500 ETF (VOO))に対して投資した場合の、資産評価額の推移を表したものです。

最終的には、資産評価額は、1万5千ドル強程度まで成長(約1.5倍)していますが、その途中、2020年3月頃には、コロナ・ショックの影響で、最大で約2割ほど、資産評価額が元本割れしていることが分かります。

この時、下落に驚き、狼狽売りをしてしまえば、その時点で、挽回の機会は失われ、損失が確定することとなります。

インデックス投資をしていると、このような「一時的な元本割れ」等を経験する可能性があります。

投資ブログやSNS等の中には、「インデックス投資は、(少なくとも他の投資と比較すると)安全だ」等と主張しているケースも散見されますが、必ずしも、そうとは言い切れない、という点に、十分な注意が必要です。

「一時的」といっても、期間の長短は様々

「一時的な下落」と一言に言っても、実は、実際の下落期間は、千差万別です。

前掲のコロナ・ショックに伴う下落は、正味数ヶ月程度で収まりましたが、過去の歴史上においては、さらに長期にわたる下落・停滞が継続したケースもあります。

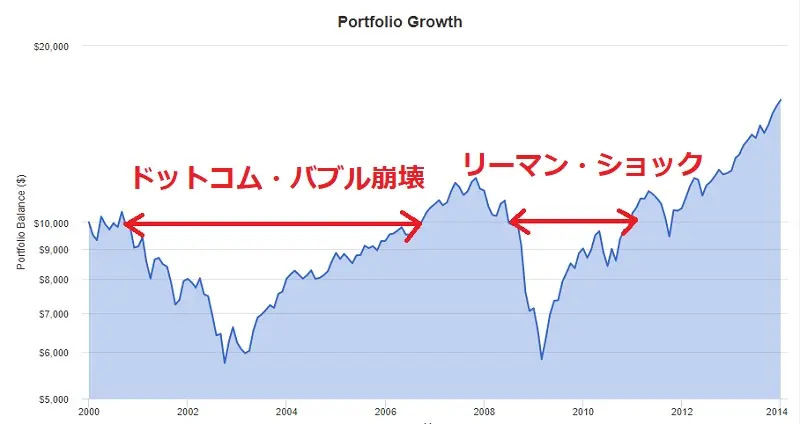

上記は、2000年から2013年にかけて、とあるインデックス指数連動型ETFに対し、当初1万ドルを投資し、その後追加投資をすることなく、「ほったらかし」をした場合のシミュレーション結果を表したものです。

運用開始直後に、ドットコム・バブル崩壊に巻き込まれ、2006年下旬になってから、ようやく当初元本を回復したものの、その後、2008年には、リーマン・ショックに見舞われて資産評価額が急落。

リーマン・ショック直前から、同ショックが最も深刻であった2009年初旬までの間の、最大下落率(マックス・ドローダウン)は、約50パーセント(=直近高値から、ETFの株価が約半値まで下落した、ということです)。

2000年の運用開始から、2010年頃までの間、すなわち、およそ10年間程度の間、資産評価額は「ほぼ恒常的に、元本割れ」していた、ということとなります。

定期的なリバランスが面倒くさい、という人は、インデックス・ファンドに投資してはダメ

インデックス投資開始後、ポートフォリオのバランスは、少しずつ崩れていく

インデックス投資を開始してから、しばらく時間が経過すると、保有している投資信託ごとの、基準価額の値上がり・値下がりに応じて、投資家のポートフォリオのバランス(=アセット・アロケーション)が、少しずつ、当初設定した内容から、乖離してきます。

投資一任型のロボアドバイザーを利用する等して、リバランスを自動化していない限り、こうした「ポートフォリオのずれ」の発生そのものは、避けて通ることが出来ません。

ポートフォリオの「ずれ」を放置しておくと、「リスク許容度に見合っていない資産運用」が自動的に執行されてしまうリスクがある

もしも、この「ずれ(乖離)」を修正することなく、そのまま「ほったらかし投資」を継続してしまうと、思わぬ弊害が生じる恐れがあります。

リバランス実施の際は、課税関係にも要注意

上記したような弊害を割けるために、インデックス投資家においては、各々で頻度・程度を定めたうえで、定期的に、「リバランス」と呼ばれる、ポートフォリオの再調整作業を実施する必要があります。

なお、一般的なリバランスは、

このうち、資産の「売却」を伴うリバランスにおいては、含み益の生じている投資信託を解約・換金することによって、含み益が実現し、課税関係が生じてしまうリスクがあるため、留意を要します。

Author Info