ソーシャルレンディングのポイントを整理する(兼・勉強ノート&用語集)

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年半ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディングの「おすすめ」ポイント

個人投資家を中心に、高い盛り上がりを見せている、ソーシャルレンディング投資。

そんなソーシャルレンディング投資には、いくつかの「おすすめポイント」があります。

ポイント1【利回り】

ソーシャルレンディング投資のおすすめポイントのひとつとして、ソーシャルレンディング投資の「期待利回り」の高さが挙げられます。

確かに、ソーシャルレンディング投資の場合、各ファンドにおいて提示されている期待利回りの値は、定期預金等と比較すると、各段に高いものがあります。

具体的な利回りは各ソーシャルレンディング事業者・ファンドによって千差万別ですが、私の個人的な相場観としては、

- 国内不動産に、第一順位抵当権が設定され、担保掛目(※)がごく穏当な案件の場合で、年利換算5パーセント前後、

- 対して、無担保・無保証型で、比較的リスクの高いファンド案件の場合で、10パーセント弱程度、

というのが、昨今の国内ソーシャルレンディング業界においては、一般的なところかな、と思います。

前者の具体例としては、

引用元:OwnersBook

↑こちら、不動産担保付の貸付型ファンドを多数組成しているソーシャルレンディング事業者「OwnersBook」のファンドとなりますが、東京都中野区に所在する不動産に、第一順位の抵当権を設定する案件(=シニアローン案件)なのですが、期待利回りは、年利換算で5パーセント、として提示されていることが分かります。

参考:

中野区商業ビル第2号ファンド第1回|OwnersBook

後者の例としては、

引用元:クラウドクレジット

↑こちら、国外向け案件を多数公開していることで知られる、「クラウドクレジット![]() 」のファンドなのですが、

」のファンドなのですが、

- 担保や、保証(人的担保)といった保全機能がセットされておらず、

- かつ、貸付通貨が「ケニア シリング」建てということで、投資家としては、為替変動のリスクを許容する必要があるのですが、

表面利回りとしては、年率10パーセントを超える、高い期待利回りが提示されています。

参考:

【ケニアシリング建て】アフリカ未電化地域支援ファンド6号|クラウドクレジット

提示されているのは、あくまでも、期待利回りに過ぎない、ということ、及び、その他様々なリスク(※詳しくは後述します)はあれども、少なくとも、こうして高い期待利回りが提示されている、という点は、ソーシャルレンディング投資に、多くの投資家が魅力を感じているポイントのひとつ、とは言えるでしょう。

ポイント2【ほったらかし投資】

ソーシャルレンディング投資が至極スムースに成功した場合の流れを簡単に表すと、下記のようになります。

- 投資家登録を行うソーシャルレンディング「事業者」を選定する。

- ソーシャルレンディング事業者に投資家登録を行ったうえで、その事業者が公開しているファンドに、投資申込を行う。

- 運用期中の分配金を受け取る(※期中分配がある場合)。

- 満期の償還を受け取る。

このうち、「2」の、投資申込を済ませた後、「4」の、満期・最終分配を受け取るまでの間、投資家としては、特段、やることはありません。

よく言えば、「ほったらかし投資」が、物理的には、一応、可能と言えます。

(※逆に言えば、ファンドの行う事業に、投資家が積極的に関与することもまた、出来ません。この点については、後程、留意を要するポイントとして、詳説致します)

このため、日ごろ忙しい方等、「投資活動にさほど時間を割くことはできない」という人にとっても、比較的取り組みやすい投資手法であると言え、この点もまた、ソーシャルレンディング投資のおすすめポイントのひとつに挙げることが出来るものと思います。

ポイント3【小額から投資可】

ソーシャルレンディング事業者の公開している各ファンドには、「最低投資額」というものが定められています。

そして、この「最低投資額」は、ソーシャルレンディング事業者や、各ファンドごとに、差分がありますが、ごく一般的には、「1万円」程度の少額から、投資を行うことが出来るように設定されていることが多いです。

例えば、証券会社である、日本クラウド証券株式会社が運営しているソーシャルレンディング・サービス「クラウドバンク」の場合、

引用元:クラウドバンク

↑このように、各ファンドに、最低「1万円」からの少額投資が行える旨が、明記されています。

中には、後述の「Funds」(ファンズ)のように、「1円から」投資できる新サービスも登場しており、こうした「最低投資額」の小ささは、特に、資産形成途中の若年投資家層にとって、ソーシャルレンディング投資ならではの、魅力的なポイントと映ることでしょう。

ポイント4【手続きが簡単】

上述も致しましたように、ソーシャルレンディング投資を行う場合、

- ソーシャルレンディング事業者における、「投資口座」の開設(=投資家登録)と、

- 個別のファンドへの、「出資申込」という、

2つの手続きが必要です。

そして、ソーシャルレンディング投資の場合であれば、上記2つの手続きについて、いずれも、インターネットを通して、完結することが可能です。

窓口営業時間を気にしながら有人店舗を訪問して…というプロセスが不要である分、投資にまつわる諸手続きは簡単であると言え、この点もまた、ソーシャルレンディング投資のおすすめポイントのひとつに挙げられましょう。

ポイント5【分散投資が容易】

上記して参りましたように、ソーシャルレンディング投資の場合、

- きわめて小額から、投資をスタートすることが出来、

- かつ、各ソーシャルレンディング事業者への投資口座開設や、各ファンドへの出資申込も、比較的簡単に諸手続きを行うことが可能です。

これらの事情により、私たち個人投資家としては、(不動産投資等、最低投資額が大きく、かつ、投資の初期手続きも複雑な、投資手法と単純比較すれば、)ごく簡単に、分散投資を行うことが可能となります。

「卵をひとつの籠に盛るな」(=分散投資を徹底せよ)、というのは、投資の格言のひとつ。

そうした「分散投資」を、比較的容易に実現しやすい点もまた、ソーシャルレンディング投資のおすすめポイントのひとつと言えましょう。

※ただし、分散することばかりに夢中になって、信頼性の低いソーシャルレンディング事業者や、リスク・リターンのバランスが投資家にとって不利なファンド案件にまで、むやみに出資をしてしまうようでは、本末転倒となります。このあたりの、ソーシャルレンディング「事業者選び」及び「ファンド選び」のポイントについては、後述致します。

ソーシャルレンディングのおすすめポイントまとめ

まずは一度、ここまでの内容を整理しておきましょう。

ソーシャルレンディング投資のおすすめポイントとして挙げ得るのは、私が思うに、下記の5点です。

- 提示されている期待利回りが高い。

- 「ほったらかし投資」が可能。

- 小額から投資が出来る。

- 手続きが簡単。

- 分散投資が比較的容易。

続いては、ソーシャルレンディング投資の検討にあたって、特に留意・注意を要するポイント、リスク等について、詳説してまいります。

ソーシャルレンディングにおいて留意を要するポイント

上述して参りましたように、おすすめポイントも少なくない、ソーシャルレンディング投資ではありますが、同時に、注意・留意を要するポイントも、複数、存在します。

ポイント1【元本割れの恐れがある】

小難しい話となり、恐縮ですが、ソーシャルレンディング投資を行う場合、私たち個人投資家としては、各ソーシャルレンディング事業者との間で、「匿名組合契約」を締結することとなります。

ソーシャルレンディング事業者側が、匿名組合の「営業者」という立場となり、反面、私たち投資家は、「匿名組合員」となります。

※匿名組合の詳細に関しては、こちらの関連コンテンツをご覧ください。

↓

ソーシャルレンディングと匿名組合|ソーシャルレンディング・ラボ

そして、この「匿名組合契約」において、営業者たるソーシャルレンディング事業者は、匿名組合員たる投資家に対し、投資家が出資する投資元本について、これの元本保証を行いません。

このため、私たち個人投資家としては、ソーシャルレンディング投資を行うにあたっては、必ず、「元本割れ」のリスクを許容する必要があります。

なお、各ソーシャルレンディング事業者が提供しているファンドの中には、時折、「保証付き」と謳われているファンドが、あります。

注意して頂きたいのは、この場合の「保証付き」というのは、

- 「元本割れのリスクがない」ということを示しているわけでは、決して、無く、

- あくまでも、「借り手の債務を、第三者が、(連帯)保証しますよ」ということを、意味しているだけである、

ということです。

ソーシャルレンディング事業者から資金を借りる、借り手企業が、ソーシャルレンディング事業者への元利金返済をストップしてしまった場合、連帯保証人は、当然、ソーシャルレンディング事業者に対し、借り手企業の代わりに、返済を行う義務を負うわけですが、その際、連帯保証人に十分な返済能力が無ければ、ソーシャルレンディング事業者による貸付金回収は、結局、失敗に終わる可能性があります。

すなわち、「(連帯)保証付きファンド」と言えども、元本割れのリスクは、必ず、存在する、ということです。

この「元本割れ」のリスクについては、ソーシャルレンディング投資を検討するにあたり、確実に、承知・留意を要するポイントですので、注意してください。

ポイント2【延滞が発生する可能性がある】

借り手企業が、ソーシャルレンディング事業者に、元利金の返済を行った場合、ソーシャルレンディング事業者としては、ファンドに生じた収益を、投資家に対し、分配・償還する義務を負っています。

しかし、逆に言えば、ソーシャルレンディング事業者から私たち個人投資家への分配・償還の原資は、あくまでも、ソーシャルレンディング事業者が、借り手企業から収受した、返済元利金に、限定される、とも、表現することが出来ます。

このため、万が一、借り手企業から、ソーシャルレンディング事業者への、元利金返済が、遅延した場合、ソーシャルレンディング事業者から私たち個人投資家への分配・償還にも、遅れが生じることとなるのです。

また、「匿名組合契約」の性質上、ファンドの事業に関する一切の執行権は、匿名組合の営業者たる、ソーシャルレンディング事業者が、占有しています。

このため、借り手企業からの元利金返済に延滞が生じた場合等において、私たち個人投資家としては、当然、「はやく(そして、出来るだけ多く)、自分の投資したお金を回収したい」と考えるわけですが、その執行(借り手企業からの債権回収等)は、あくまでも、ソーシャルレンディング事業者に対し、一任する必要がある、ということです。

こうした事情もまた、ソーシャルレンディング投資において、私たち個人投資家が、必ず留意・注意を要するポイントとなります。

ポイント3【ソーシャルレンディング事業者自体が破綻する危険性】

これもまた、上述の「匿名組合契約」というスキームの、特質によるものです。

匿名組合契約において、投資家(=匿名組合員)が出資・預託した資金については、以後、満期償還・払い戻しが行われるまでの間、ソーシャルレンディング事業者(=匿名組合契約における、営業者)の財産として、取り扱われることとなります。

※より厳密には、営業者の貸借対照表における、「預り金負債」勘定が適用されることとなります。

このため、万が一、ソーシャルレンディング事業者が、経営破綻し、破産手続き等へと移行することとなった場合、私たち個人投資家が預託等している資金についても、この破産手続きの中で処分され、大幅に毀損してしまう可能性が、否定できません。

(※一部のソーシャルレンディング事業者においては、信託保全スキームを採用する例も現出しつつありますが、あくまでも、少数派です)

この点もまた、留意を要するポイントとして、失念は許されません。

ポイント4【税制上の優遇がない】

現在の所得税法下において、私たち個人投資家が、ソーシャルレンディング投資を経て得る利益、すなわち、分配金収益は、所得の区分上、「雑所得」に該当するものと解されています。

また、その課税制度としては、「申告分離課税」を選択することは出来ず、あくまでも、「総合課税」一択、となります。

このため、給与等の所得が大きい人の場合、ソーシャルレンディング事業者から受け取る分配金に対しても、累進課税の影響で、高い税率が課されることとなる場合があります。

この点、申告分離課税の適用が許される、上場企業株式投資等と単純比較すれば、税制上、私たちソーシャルレンディング投資家は、些か、冷遇されていると言わざるを得ないでしょう。

この点もまた、ソーシャルレンディング投資検討にあたって、あらかじめ十分な注意を要するポイントとなります。

ポイント5【早期償還も少なくない】

ソーシャルレンディング事業者が、その借り手企業との間で締結する、金銭消費貸借契約においては、借り手企業からの申し出による、「繰り上げ返済」が許容されているケースがあります。

そして、実際に借り手企業が、「繰り上げ返済」を行った場合、ファンドの事業は当然、予定より早く終了することとなり、これが、「早期償還」という事態へと繋がることとなります。

まず、私の個人的な考えとしては、この「早期償還」ということは、投資家の立場からは、決して、極端に忌避すべき事柄ではない、と思っています。

ソーシャルレンディング投資において最も恐ろしいのは、投資したお金が(借り手の返済遅延等によって)「返ってこない」というケースです。

これに対し、早期償還というのは、逆に、「本来はお金が返ってこないはずの時点で、お金がさっさと返ってきてしまう」という事態を指します。

私たち個人投資家としては、むしろ(どちらかと言えば)歓迎すべき事態ではないか、というのが、私の個人的な考えです。

ただし、早期償還が発生すれば、当然のことながら、ファンドの運用「期間」が、従来の予定と比較して、短くなります。

このため、どうしても、ファンドからの分配金の「総額」が、従来の予定総額と比較して、小さくなってしまうのです。

例えば、期待利回り5パーセント、予定運用期間1年間のファンドに、10万円を投資する、とします。

- ファンドが予定通りに運用されれば、分配金は、

10万円×5パーセント×1年間=5,000円

となります(※税金等は考慮外とします)。 - これに対し、もしも、このファンドが、半年のみの運用で、早期償還された場合、たとえ、繰り上げ返済違約金等の関係で、多少、利回りが向上したとしても(例えば、5パーセントの期待利回りが、7パーセントへと向上したとしても)、分配金は、

10万円×7パーセント×6ヶ月/1年間=3,500円

となります(※同じく、税金等は考慮外)。

このように、早期償還が発生する場合、そもそも予定・計画していた分配金総額と比較し、少ない分配金しか受け取れない、という事態が生じることとなるため、投資家としては、その評価に、些か、個人差が生じる(=私のように、歓迎する投資家もいれば、逆に、嫌気する投資家もいる)、ということとなります。

この点も、ソーシャルレンディング投資を行うにあたっては、あらかじめ、留意しておきたいポイントとなります。

※早期償還については、こちらの別コンテンツもご参照ください。

↓

ソーシャルレンディングと早期償還|ソーシャルレンディング・ラボ

ソーシャルレンディング投資において留意を要するポイントまとめ

ここまで見てきた、ソーシャルレンディングの「ネガティブな」ポイントとしては、下記の通りです。

- 元本割れの可能性がある。

- 延滞のリスクがある。

- 事業者自体の破綻リスクがある。

- 税制上の冷遇。

- 早期償還が発生するケースがある。

次項からは、具体的なソーシャルレンディング「事業者選び」及び「ファンド選び」のポイントについて記述して参ります。

ソーシャルレンディング「事業者選び」のポイント

ソーシャルレンディング投資において、投資家登録を行う「ソーシャルレンディング事業者」の選定は、きわめて重要なプロセスとなります。

そんな「ソーシャルレンディング事業者選び」において、留意を要するポイントとしては、下記のようなものが挙げられるでしょう。

ポイント1【運営会社の上場/非上場】

国内ソーシャルレンディング事業者の多くは、「ベンチャー企業」程度の規模感の企業がほとんどであり、国内証券市場にその株式を上場しているソーシャルレンディング事業者は、ほんの一握り(※)に限られます。

反面、投資家としては、ソーシャルレンディン事業者に、「虎の子の投資資金を管理してもらう」という重大な作業を任せるわけですから、その管理能力・企業統治等において、充分な物、すなわち、上場企業並みの水準を求める心情は、ごく当然のことと言えましょう。

こうした見地から言えば、ソーシャルレンディン「事業者選び」において、当該事業者の、「上場/非上場」というポイントに着眼する、というのは、至極穏当な考え方と言えます。

(※)例:

東証マザーズ上場企業「ロードスターキャピタル株式会社」の運営によるソーシャルレンディング・サービス「OwnersBook」等。

ポイント2【ソーシャルレンディング事業者としての実績】

ソーシャルレンディング事業者選びにおいて、

- 累計融資金額や、

- 投資家登録数、等といった、

ソーシャルレンディング事業者としての「実績」に、ポイントを絞る、というのも、ひとつの見識と言えるでしょう。

これに加えて、「監督官庁から行政処分を受けていない事業者」というフィルタリングも加えるとすれば、

- 累計融資1,000億円強

- 投資家登録数(退会済除く)3万7千名強

等と言った実績値を有する、「SBIソーシャルレンディング」等が、有力な候補となってくることでしょう。

ポイント3【出資元企業の知名度】

ソーシャルレンディング事業者に「株主」として出資している企業・個人に着眼することもまた、ソーシャルレンディング事業者選びの重要なポイントの一つと言えましょう。

特に、国内の有力企業・VC(ベンチャーキャピタル)から出資を受けているソーシャルレンディン事業者を選択する場合、当該株主企業・VCの審査結果にフリーライド出来る、という利点もありましょう。

こうした視座からソーシャルレンディング事業者を選ぶのであれば、

- 伊藤忠商事や、

- 第一生命、

- LINE Ventures、等と言った、

国内有力企業・VCから出資を受けていることで知られる、「クラウドクレジット![]() 」等が、投資口座開設の、有力候補となりましょう。

」等が、投資口座開設の、有力候補となりましょう。

ポイント4【最低投資額の多寡】

上述も致しました通り、国内のソーシャルレンディング事業者のほとんどは、「1万円」程度の少額から、各ファンドへと投資申込を行うことが可能です。

「お試し投資を兼ねて、もっと最低投資額の小さいソーシャルレンディング事業者から、投資を始めたい」と考えるのであれば、株式会社クラウドポートの運営する「Funds」が有力候補となりましょう。

同サービスの場合、最低「1円」からの投資が可能です。

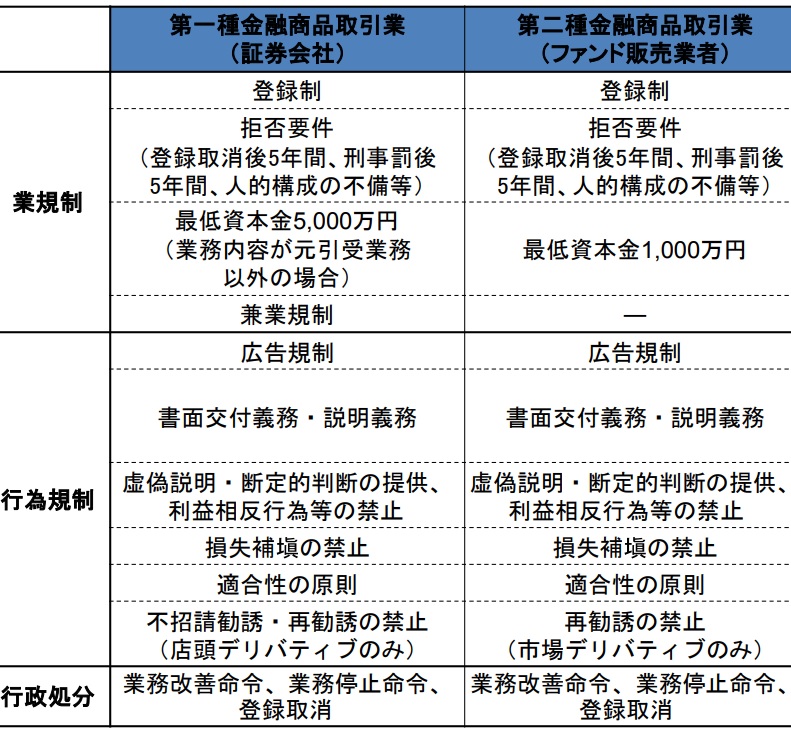

ポイント5【金融商品取引業の登録種別】

いささか、専門的な話となってしまいますが、日本国内においてソーシャルレンディング事業を営む場合、

- 「貸金業」と、

- 「第二種金融商品取引業」の、

登録を受ける必要があります。

前者は、借り手企業に対して資金を融資するために必要な登録であり、後者は、投資家から資金を募る際等に必要となる登録です。

このうち、「金融商品取引業」の登録に関しては、国内ソーシャルレンディング事業者の中で、ごくまれに、

- 「第二種」金融商品取引業よりも、資本要件等において、厳しい基準が設けられている、

- 「第一種」金融商品取引業の登録を受けている事業者が、

存在します。

「第一種」金融商品取引業の登録事業者と、「第二種」金融商品取引業登録事業者とで、その規制内容に、どのような違いがあるのか、という点については、金融庁総務企画局が作成した、下記の資料が分かりやすいでしょう。

引用元:金融庁総務企画局

第一種金融商品取引業の登録を受けるためには、最低資本金5,000万円(業務内容が元引受業務以外の場合)、というハードルをクリアする必要があるほか(※第二種金融商品取引業の場合は、最低資本金1,000万円で可)、兼業規制や、不招請勧誘禁止、といった制限を受けることとなります。

参考:

事務局説明資料(投資運用等を巡る制度の現状と課題)|金融庁総務企画局

こうした状況を踏まえ、

「第二種金融商品取引業よりも、厳しい基準をクリアしている、第一種金融商品取引業の登録事業者を、選択したい」

と考える投資家にとっては、第一種金融商品取引業の登録を受けている「日本クラウド証券株式会社」が運営するソーシャルレンディング・サービス「クラウドバンク」等が、主たる候補となってくるでしょう。

ソーシャルレンディング「ファンド選び」のポイント

ソーシャルレンディング「事業者選び」が済んだら、次は、実際に投資する「ファンド」を選ぶ必要があります。

この「ファンド選び」にも、いくつかのポイントがあります。

ポイント1【ファンドの償還歴】

国内のソーシャルレンディング事業者が組成・公開しているファンドの中には、いわゆる「シリーズもの」のファンドが複数、存在します。

こうしたファンド・シリーズの場合、当該シリーズの最新号ファンドに投資をするか、どうかを検討するにあたって、「同一ファンドシリーズの、過去号」の実績を確認することが可能です。

(※ただし、ソーシャルレンディング事業者が、過去号ファンドの実績を公開していない場合は、その限りではありません)

SBIソーシャルレンディングの場合

SBIソーシャルレンディングの主力ファンドのひとつに、「不動産担保ローン事業者ファンド」というシリーズ型ファンドがあります。

”常時募集型ファンド”として、原則としていつでも、1万円から投資することが出来る、人気ファンドなのですが、当ファンドシリーズの場合、2019年8月の時点で、

- すでに160本以上の組成実績があり、

- そのうち、130本以上が、償還済、

- さらに、償還済の全号の運用実績が、WEB公開されています。

そのほかにも、各種オーダーメード型ファンドの実績についても、公開が為されていますので、実際の投資検討にあたり、こうした公開情報を閲覧し、出資是非を検討することが可能です。

クラウドクレジットの場合

伊藤忠商事等の大手企業から出資を受け、主に国外向け案件の組成で定評のある、クラウドクレジット![]() の場合、案件ごとに、さまざまなシリーズ型ファンドが提供されていますが、各ファンドシリーズの実績は、同社ホームページにて一般公開されています。

の場合、案件ごとに、さまざまなシリーズ型ファンドが提供されていますが、各ファンドシリーズの実績は、同社ホームページにて一般公開されています。

上掲のSBIソーシャルレンディングの場合と同様、各シリーズの満期償還時の成績を確認したうえで、各最新号への出資是非を検討することが可能です。

ポイント2【担保設定】

ソーシャルレンディング事業者から資金を借り受ける「借り手企業」から、ソーシャルレンディング事業者への、元利金返済に、遅延が生じた場合、ソーシャルレンディング事業者としては、貸付金債権の回収に取り組むこととなります。

この際、物を言うのが、「担保設定」の具体的な内容です。

担保設定がしっかりとしていれば、ソーシャルレンディング事業者の行う債権回収も、好調に進むことが期待でき、ひいては、(万が一、借り手企業が返済遅延を起こしたとしても)私たち個人投資家への分配・償還には、さしたる悪影響を及ぼさずに済む可能性も高まります。

これに対し、担保設定が粗悪であれば、ソーシャルレンディング事業者による債権回収は不調となり、結果的に、回収できた債権額が、貸付債権額を下回る、すなわち、「元本割れ」が生じてしまうケースも、十分にあり得ます。

このように、重要な意味合いを持つ「担保設定」ではありますが、国内ソーシャルレンディング事業者が公開している各ファンドの担保設定は、ソーシャルレンディング事業者、及び、各個別ファンドによって、ケース・バイ・ケースである、というのが実情です。

- 比較的硬めの、国内不動産担保が設定されているケースもあれば、

- 逆に、全くの「無担保・無保証」型の案件もまた、存在します。

そして(当然のことながら)、担保設定が保守的なファンドほど、投資家の期待利回りは低い傾向が強く、逆に、担保設定が弱いファンドの場合、その分、高リスクである関係で、投資家の期待利回りが高いケースが多くあります。

私たち個人投資家としては、そのあたりの事情をよく理解したうえで、投資するファンドを慎重に選定する必要があるわけですが、

「絶対に、国内不動産に担保権が設定されるファンドが、いい!(=不動産担保が設定されていないファンドには、投資したくない)」

という投資家の場合であれば、東証マザーズ上場「ロードスターキャピタル株式会社」が運営するソーシャルレンディング・サービス「OwnersBook」から、案件選びをすると、いいかもしれません。

同サービスの場合、すべての貸付型案件(=ソーシャルレンディング)に、国内不動産担保が設定される、という、強い特徴を有しているため、です。

「不動産担保付きだから安心」というのは早計

ここでひとつ、断っておきたいのですが、ソーシャルレンディング・ファンドを選ぶにあたって、

「不動産担保がついているファンドならば、安心だ」

と考えてしまうのは、早計に過ぎ、危険です。

”不動産担保付き”と一言にいっても、よくよく考慮しなければならないポイントは、複数、存在します。

具体的には、

- 担保権の設定順位はどうなっているか。第一順位抵当権なのか、それとも、第二順位抵当権なのか。

- 担保掛目(LTVとも呼称します)はどうなっているか。

- 担保権が設定される不動産の、担保評価の算出は、妥当か。

等と言った点について、慎重に検討したうえで、出資是非を勘案する必要があります。

くれぐれも、ご注意ください。

ポイント3【借り手情報の開示状況】

国内ソーシャルレンディング業界においては、長きにわたり、

「ソーシャルレンディング事業者から融資を受ける、借り手企業」

を特定しうる情報については、投資家に対し、非開示、とされてきました(=借り手企業の匿名化)。

そもそも、日本で、資金融資を”業”として営む場合、貸金業の登録を受ける必要があります。

もしも、投資家に、借り手企業の具体的な情報が伝わってしまえば、実質的に、

「投資家が、ソーシャルレンディング事業者を経由して、(無免許で)貸金業を営んでいる」

ものと解され、行政サイドから、貸金業違反を問われる危険性があった関係上、このリスクを回避するための便宜上の措置として、

- ソーシャルレンディング事業者は、投資家に対し、借り手企業に関する具体的な情報は開示しない

- 投資家は、あくまでも、ソーシャルレンディング事業者の組成するファンドに対し、出資する、という立場をとる

という施策がとられてきた、という経緯があります。

しかしながら、そうした「匿名化」が、一部の悪質なソーシャルレンディング事業者の不正行為の温床となってしまった、という事案があり、ことを重くみた金融庁が、2019年3月、

- 諸条件を満たせば、

- ソーシャルレンディング事業者は、投資家に対し、借り手企業の具体的情報を開示しても、差支え無い(=それによって、ソーシャルレンディン事業者や投資家が、貸金業法違反を問われることはない)、

とする、公的見解を発表しました。

以後、国内ソーシャルレンディング業界においては、借り手企業に関する具体的な情報開示が進み、業界全体の透明性向上に寄与しています。

※このあたりの経緯詳細については、こちらの別コンテンツをご参照下さい。

↓

「ソーシャルレンディング投資家は貸金業者に該当せず」金融庁の公式見解発表|ソーシャルレンディング・ラボ

こうした中、私たち個人投資家が、実際に投資するファンドを選択するにあたっても、

- 当該ファンドから資金を借り受ける、借り手企業に関する情報は、しっかりと開示されているか、

- 開示されている場合、その借り手企業は、信頼に値し得るか、

といった点について、よくよく確認・検討を行う必要があります。

※なお、一部の国内ソーシャルレンディン事業者の中には、依然として、借り手企業に関する具体的情報を、非開示、としているところもあります。

逆に、借り手情報の公開・透明性向上に積極的な事業者としては、上掲の「1円出資」が可能な「Funds」や、第一種金融商品取引業登録事業者である日本クラウド証券株式会社が運営する「クラウドバンク」などがあります。

ソーシャルレンディング投資の「初心者」が特に注意したいポイント

ここからは、ソーシャルレンディン投資について情報収集中の、「初心者」の方に向けて、

”ソーシャルレンディング投資開始にあたり、是非、注意してほしいポイント”

を、いくつか、挙げさせていただきたいと思います。

ポイント1【投資は、純粋な余裕資金から】

まず、一つ目のポイントは、

”ソーシャルレンディング投資に回す資金は、純粋な余裕資金の、ごく一部に留めて頂きたい”

ということ。

これまでポイント別に確認してきたように、ソーシャルレンディング投資には、複数のメリット・おすすめポイントがある一方で、看過しがたいリスク・留意点もまた、多数、存在します。

そうした点を踏まえ、必ず、十分に慎重な投資姿勢を取って頂くことを、おすすめ致します。

なんといっても、ソーシャルレンディング投資の場合、少額(1万円程度。中には、1円から投資できるケースもあり)から投資ができる、という点が、大きなおすすめポイントのひとつです。

そのポイントを、是非、最大限に活用し、

- 読者様ご自身にとって、本当に、無理のない、純粋な余裕資金の、ほんの一部を、原資に、

- まずはお試し・勉強感覚で、ちょっとだけ、投資をしてみる、

というスタートの仕方が、適切だと、私は個人的に、考えます。

ポイント2【”信頼できる”と確信した事業者のみ、口座開設を】

上述も致しました通り、ソーシャルレンディング事業者に投資家登録をする手続きは、実に、簡単です。

ファンドの分散はもちろんのこと、ソーシャルレンディング事業者の分散も、きわめて簡単に実現できます。

しかし、どれだけ簡単だからといって、やみくもに口座開設・出資を行っていては、いつか、大きなトラブル(例:貸し倒れ・元本割れ等)にぶつかってしまう可能性も、大きくなる一方でしょう。

そうしたリスクを避けるためにも、ソーシャルレンディング「事業者選び」は、慎重に慎重を重ね、十分に時間をかけて、執り行う必要があります。

くれぐれも、ご注意下さい。

※ソーシャルレンディング事業者選びについては、こちらの別コンテンツもご参照下さい。

↓

ソーシャルレンディング【危険会社&おすすめ会社ランキング】最新版

【番外編】ポイントサイトと提携しているソーシャルレンディング事業者

国内ソーシャルレンディング業者の中には、投資家獲得を目的に、有力ポイントサイトと提携している事業者が存在します。

ポイントサイトとの提携に積極的なソーシャルレンディング事業者としては、SBIグループ傘下、SBIソーシャルレンディング株式会社が運営する、「SBIソーシャルレンディング」が挙げられるでしょう。

ポイントサイト【ライフメディア】

引用元:ライフメディア

ニフティ子会社「ニフティネクサス株式会社」が運営するポイントサイト。

「ライフメディア」サイト内の掲載情報によれば、

- 累計会員数は300万人を突破

- 運営実績は20年以上

- 1ポイント=1円で、500ポイントから交換可能

等、ポイントサイトとしては、比較的人気の高いサイトとなっている模様です。

件のSBIソーシャルレンディングに関しては、

- 「新規会員登録完了後、5万円以上の出資完了」という条件で、

- 900ポイントが付与される、

とのこと。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者