ソーシャルレンディング初心者入門講座【第4回】ソーシャルレンディングファンドの選び方。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

全8講座でお届けする、ソーシャルレンディング初心者入門講座。

前回までの講座では、

- ソーシャルレンディング投資の概要

- ソーシャルレンディング投資の具体的な流れ・フロー

- 具体的なソーシャルレンディング事業者の選び方

について、掴んで頂きました。

続いて、本コンテンツにおいては、

より具体的な、ソーシャルレンディング【ファンド】の選び方について、解説をさせて頂きます。

適切なソーシャルレンディング【事業者】の選定を無事に完了したあとは、

そのソーシャルレンディング事業者が提供している多数のソーシャルレンディングファンドの中から、

出資すべきファンドを選び抜いていく必要があるためです。

それでは、お付き合いのほど、よろしくお願い致します。

※なお、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

目次

- 1 利回りは重視し過ぎない。

- 2 リスクヘッジの観点からは、貸付・運用期間は短めがベター。

- 3 無担保ファンドには、(たとえば保証が付いていても)基本的には出資しない。

- 4 借り換えファンドは避ける。

- 5 スキームから、最終債務者の経営状況を深慮する。

- 6 資金の集まり程度は、投資判断のための情報としては、無視。

- 7 ファンドとしての実績を重要視する。

- 8 ちょっとでも分からないことがあれば、ソーシャルレンディング事業者に電話する。

- 9 勉強する。

- 10 特に不動産担保付きの場合は、情報サイトが充実しているので、納得できるまで調べる。

- 11 心から納得できない場合は、出資しない。

- 12 次回のソーシャルレンディング初心者入門講座は…

利回りは重視し過ぎない。

投資である以上、利回り情報については当然、捨て置けぬわけですが、

投資是非の判断を、利回りのみに基づいて行うことは、極めて危険です。

投資是非の判断は、リターン(=利回り)とリスクの相対的な大小、すなわち、バランスの良悪の基づいて下すべきであるから、です。

- 利回りが高いから良いファンド(=投資すべきファンド)とは、決して、言えませんし、

- はたまた、利回りが単純に低いからといって、安心できるファンドだ、とも、同じく、言えません。

特に、高利回りに誘われ、内容をよく吟味しないままに、特定のファンドへと出資手続きを行ってしまうようなことは、厳に慎みましょう。

私はブログにおいて、ソーシャルレンディング事業者各社が組成・公開してくる新規ファンドについて、日々、拙いながら、検証記事を執筆させて頂いておりますが、

各社が提供するファンドの詳細情報を読み込んでいて、

「なぜ、こんな危なっかしいファンドが、これだけの出資を集めているんだ?」

と、疑問になるケースが、多々あります。

そして、そうしたファンドに共通してみられる特徴、というのは、一様に高利回りであること、です。

なお、高利回りであったとしても、しっかりと保全の効いた、実績のあるファンド、というのは、きちんと存在します(=当然、私も好んでそのようなファンドに出資しています)。

私の申し上げたいのは、

「高利回りなだけで、実際には保全が全く効いておらず、高利回りであってもリスクが大き過ぎ、リスク・リターンのバランスが崩れてしまっているようなファンドには、出資してはいけない」

ということです。

担保や保全については、本特典コンテンツで、しっかりと後述していきますので、ご安心下さい。

リスクヘッジの観点からは、貸付・運用期間は短めがベター。

ファンドの安全性を重視するのであれば、ファンドの貸付・運用期間は、短いに越したことはありません。

まず、大前提として、ファンドの安全な運行、そして平和な満期償還実現のためには、各ファンドの最終債務者による順調な事業運営が、結局のところ、欠かせません。

この点を考慮に入れると、あまりにも長期にわたる貸付・運用は、ひとえに、危険であることが分かります。

期間が長くなればなるほど、最終債務者の執り行う事業が、ファンド運用期間の途中で、何らかの大きなトラブルに見舞われる可能性が増大していくから、です。

私の体感値としての相場観でいえば、ファンドの貸付・運用期間としては、1年間弱程度が理想的と言えます。

- 2年間貸し付けるファンド1本に出資するのではなく、

- 1年間運用のファンドを2回転、願わくば8カ月運用のファンドを3回転、

とすることのほうが、時間リスクの軽減には資することとなります。

無担保ファンドには、(たとえば保証が付いていても)基本的には出資しない。

私の個人的な見解としては、基本的に、無担保ファンドには、たとえ保証があったとしても、出資はしません。

※一部のソーシャルレンディング事業者の、よほど実績のあるファンドは、例外とします。

まず第一に、保証、すなわち、人的担保、というのは、私の中で、あてになりません。

結局のところ、保証をする人物(及び、法人)の資産・負債の状況が分からぬ以上、

保証人がどの程度の保証能力を持っているのか、わたしたち個人投資家の立場からは、判断が出来ないからです。

借り手事業者の代表者による連帯保証、というのも、同じく、あてにならない、と考えています。

その代表者が真にしっかりとした資産を持っているのであれば、法人の債務を連帯保証するのではなく、

その代表者が有している資産(例えば、不動産)に、担保権(例えば、第一順位抵当権)を設定する、といったスキームのほうが、よほど安心感があります。

その他、無担保ファンドの場合、

「借り手事業者からの支払いは、約束手形によります」といったスキームや、

「借り手事業者が支払いを終えるまで、某動産の所有権は留保し、いつでも換価できるように取っておきます」

などというタイプの商品がありますが、

やはりいずれも、あてにならない、と考えています。

こうした変則的な保全設定は、結局のところ、最終債務者が自らの事業を停止してしまい、廃業してしまう、という選択をすれば、大した意味を為さない可能性があると考えているため、です。

現実問題として、現在の日本では、法人格を組成することは、随分簡単になりました。

組成した法人格に対する愛着は人それぞれであり、これは、老舗企業であっても変わりません。

会社をつぶし、個人もついでに自己破産、という施策を踏まれると、担保が付帯していないファンドの場合、債権回収を図ることは、極めて困難となります。

なお、しっかりとした担保がついているファンドだとしても、

- 担保権が設定される担保物(例:不動産)の評価額と、

- 貸付総額

との間の、大小のバランスには、注意を払って下さい。

専門用語では、LTV(Loan To Value)という言い方をします。

例えば不動産担保付きのファンドに出資するならば、安全を考えれば、LTVが8割以下のファンドに絞ることが肝要、と、個人的には思料しています。

評価額1億円の不動産に、第一順位抵当権を設定する、というファンドならば、貸付総額が8,000万円以下の物。

逆に、1億円を貸し付けます、というファンドならば、評価額1億2,500万円以上の不動産に、しっかりと、第一順位抵当権が設定される物、ということとなります。

なぜそのような点にこだわるか、というと、

いくら不動産に対して第一順位抵当権が設定されている、といっても、いざ、担保権を行使し、担保物たる不動産を市場で換価しよう、としたときに、評価額に近い価額で売却できる公算、というのは、決して高くはないから、です。

なぜなら、事情を知る市場関係者によって、当然、買いたたかれるため、です。

この点を勘案すると、低めのLTV設定(=担保物の評価額と比べて、出来るだけ少ない金額を貸し付ける。逆に言えば、貸付額に対して、出来るだけ高額評価の不動産に担保権を設定する)というのは、ファンドの保全を考えた際には、欠かせぬポイントとなるものと、個人的には考えています。

借り換えファンドは避ける。

時折、「本ファンドは、(過去の)別ファンドの、満期借り換えファンドです」という表現があります。

要は、過去に組成されたファンドの満期償還期日が近づいており、しかし、借り手事業者としては、元本返済を行うための原資が無く(実際はあるのかも知れませんが)、

そのため、新たに借り換え用のファンドを組成し、その新ファンドからの資金を原資に、過去のファンドへの元本返済を行う、という事です。

「リファイナンス」等というと、格好良く聞こえますが、私の個人的な所見としては、これはやはり、不健全ではないか、と、思料しています。

本来の意味での「リファイナンス」「借り換え」というのは、

- 実績のないうちは、やむを得ず、高い金利で資金調達し、

- しかし、その後速やかに対外信用力を向上し、低金利の商品で再度、資金調達を行い、高金利の借金は、可及的速やかに返してしまう。

というのが、理想的、かつ、王道であるものです。

実際に、各ソーシャルレンディング事業者が提供しているファンドのうち、延滞が発生してしまっているファンドは、借り換えファンド、というケースが散見されます。

スキームから、最終債務者の経営状況を深慮する。

ファンド概要を読み込んでいると、自然と、その事業の流れが想像できるようになります。

ストーリーとしてファンド概要を読み込んでいく中で、

借り手事業者が無理な資金繰りをしていることが明らかなファンドには、手を出さないことが鉄則です。

例えば、

- 営業用の動産をソーシャルレンディング事業者(及び、その関連会社)に買い取ってもらって、

- それをわざわざ、割賦(代金分割支払い)で買い戻す、など、

よくわからぬ行為が行われているファンドには、タッチしないほうがいいと、個人的には考えています。

※ちなみに、上記した「意味の分からぬ行為」は、借り手事業者が資金繰り対策の一環として行っていることであり、

実際に、そのようなスキームを組み込んだソーシャルレンディングファンド、というのは、存在します。

事業を営んでおられる方であれば、容易にイメージできることと思いますが、

上記のような資金繰り策というのは、私企業が行う資金繰り策としては、「苦肉の策」レベルの話です。

そのような資金繰り策の一環として組成されているファンドの場合、

借り手事業者の経営状況が「いまひとつ」である可能性が否めず、

この場合、何か小さなきっかけで、最終債務者の経営状況がさらに悪化し、致命的なダメージとなった際、

ファンドについても、延滞発生、場合によっては、貸し倒れに結び付いてしまう可能性が、少なからず内包されているものと、個人的に考えています。

資金の集まり程度は、投資判断のための情報としては、無視。

各ファンドへの現在の資金の集まり具合を示す円グラフなどが、ファンド情報に掲載されていることがあります。

基本的に、この情報は無視します。

私はこれまで多量のソーシャルレンディングファンドの検証を行ってきましたが、私の個人的見解として、資金の集まり具合と、ファンドとしての良悪は、基本的に、無関係です。

資金の集まりのスピードは、概ね、

- 当該ファンドの表面的な利回りと、

- 当該ファンドを組成しているソーシャルレンディング事業者の知名度に、

比例することが多いようです。

利回りだけでファンドの良悪を判断することは絶対に避けるべきですし、

ソーシャルレンディング事業者の良悪と、ファンドの良悪も、決して強くは相関しません。

質の悪いソーシャルレンディング事業者と距離を置くことは当然ですが、

良質なソーシャルレンディング事業者でも、時に、少々微妙なファンドを組成・提供してくることがあります。

良質なソーシャルレンディング事業者が提供するファンドなら、どれでも出資すべき、というわけでは、決して、ありませんから、注意が必要です。

とにかく、「人気のファンドっぽいから」という、曖昧な理由だけで、出資の判断をしてしまうのは、危険です。

ファンドとしての実績を重要視する。

当然のことながら、

- 多数の号を既に組成していて、

- それぞれが、しっかりと満期償還を達成しているファンドシリーズ、

というのが、(逆のケースと比較すれば)好ましい、と、私は個人的に考えています。

「ソーシャルレンディング事業者の選び方」の特典コンテンツでも取り上げた、クラウドクレジット![]() の場合、満期償還を迎えたファンドについては、シリーズごとに、実績がWEB公開されています。

の場合、満期償還を迎えたファンドについては、シリーズごとに、実績がWEB公開されています。

↓

引用元:https://crowdcredit.jp/operation/

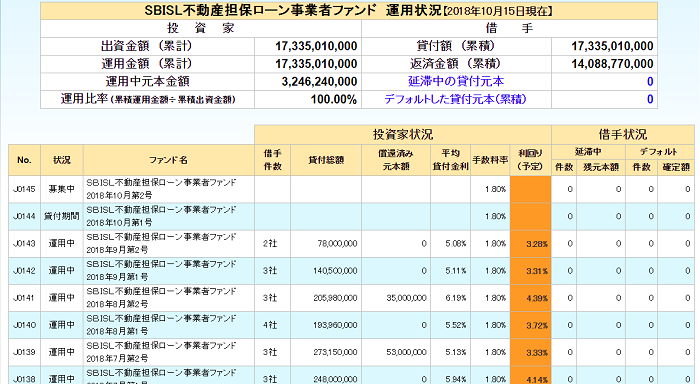

同じく取り上げたSBIソーシャルレンディングの場合でも、シリーズごとに分けて、実績が見やすくオンライン公開されています。

↓

引用元:https://www.sbi-sociallending.jp/fund/fund_status4

こうして公開されている、ファンドシリーズごとの実績情報を、しっかりと確認したうえで、

- これまで多数回の組成実績があり、

- かつ、各ファンドが、順調に満期償還を達成しているファンドシリーズに絞り込んだうえで、

投資是非の判断を行うことが、好ましいものと、個人的には思料しています。

逆に言えば、どれだけ良質なソーシャルレンディング事業者が提供しているファンドシリーズであったとしても、

新商品で、まだ数号した組成がないシリーズは、一旦検討から外し、様子見、としたほうが無難ではなかろうか、と、私は考えています。

その後、同シリーズが、10号、20号、と実績を積み、満期償還実績なども重なってきたら、その時改めて、投資を検討すればいいことです。

ちょっとでも分からないことがあれば、ソーシャルレンディング事業者に電話する。

責任ある個人投資家として、

きちんと納得できるまで、何度でも、

ソーシャルレンディング事業者に対し、問い合わせをしてみましょう。

誠実に答えてくれなかったり、嫌がる素振りを見せるようなら、そのソーシャルレンディング事業者とは、そもそも、付き合う意味はありません。

「少額の出資しか予定してないから、しつこく質問しては、悪いかな…」とか、

「これまでの出資歴が少ないから…」とか、

そのようなことは、一切、気にする必要はありません。

ソーシャルレンディング事業者からすれば、個人投資家が拠出する、1万円、という投資金額は、些少な物かも知れません(※ソーシャルレンディング事業者の中には、1万円から出資出来る事業者も存在します)。

しかし、たとえ1万円だとしても、わたしたち個人投資家にとっては、大切なお金です。

納得できるまできちんとソーシャルレンディング事業者に質問をする。

その姿勢は、ごく平和的なソーシャルレンディング投資生活を実現するためには、必要不可欠な物であると、私は思います。

勉強する。

ファンドの内容を勘案するに際して押さえておきたい知識分野は少なくありませんが、少なくとも、「担保」については、最低限の勉強が欠かせません。

まずは当ラボの過去検証記事から、でも構いませんから、少しずつでも、把握に努めることとしてください。

↓

[blogcard url=”https://social-lending.online/qanda/tanpo/”]

加えて、時間を見つけて、「約束手形」及び「小切手」についても、勉強をしておくことをお勧めします。

各ソーシャルレンディング事業者のファンド内容を読み込んでいると、時々、最終債務者からの支払いを約束手形によって受領するスキーム等が、登場してくるから、です。

こちらも、最低限の把握としては、本ブログの過去記事からだけでも、お手すきの折にでも、目を通しておくこととしてください。

↓

[blogcard url=”https://social-lending.online/qanda/tgtkgt/”]

特に不動産担保付きの場合は、情報サイトが充実しているので、納得できるまで調べる。

不動産担保付きのファンドに出資を検討する機会も、多々あるものと思います。

少なくとも本コンテンツ執筆本日現在においては、貸金業法による規制の関係で、担保権が設定される不動産を特定することは難しいのが実情です。

しかしながら、担保権が設定される不動産について、

- ロケーションや、

- 最寄駅からの距離等のアクセス・交通情報、

- 建物の概要や、

- (収益物件であれば)賃借の状況・稼働率、といった情報が分かれば、

ある程度、当該不動産の評価額の妥当性をチェックすることが可能です。

このとき、SUUMOやアットホームといった、一般消費者向けの情報サイトが、役に立つのは、勿論のこと、

- 健美家(けんびや)

https://www.kenbiya.com/ - 楽待(らくまち)

https://www.rakumachi.jp/

といった、投資家向けの不動産情報サイトについても、きっと、役に立つはずです。

土地の評価額の妥当性だけをダイレクトに確認したい場合は、ひとまず、「公示価格」については、最低限、チェックすることをお勧めします。

この場合、国土交通省が提供している、「標準値・基準値検索システム」を用いれば、簡単に検索・閲覧が可能です。

↓

引用元:国土交通省「標準値・基準値検索システム」

心から納得できない場合は、出資しない。

むしろこの点が、一番大切かもしれません。

まず、第一に、ソーシャルレンディング投資の場合、想定利回り(年利)は、高くても10パーセント程度です。

銀行金利等と比べると、圧倒的な高利回りですが、

10万円の投資元本を、1年間、想定利回り10パーセントのファンドに投資し、そのファンドが無事に満期償還を迎えたとして、税引き前のリターンは、1万円です。

これに対して、もしも、10万円を出資したファンドでデフォルトが発生した場合、元本全額が棄損する可能性があります。要は、1円も帰ってこない、という可能性が、ゼロではないわけです。

ですから、一所懸命調べて、それでもなお、そのファンドの趣旨に納得できない場合は、出資しない、という判断こそが、賢明です。

情報収集に時間をかけたため、ファンドの資金募集期限に間に合わず、時間切れになってしまったのであれば、単に、そのファンドとは、縁が無かったのだ、と思えばいいのではないでしょうか。

しばらくしたら、似たようなファンドがきっと出てきますから、その時の判断スピードが速くなるわけです。

実際問題として、どうしても不安をぬぐい切れずに出資を見送ったファンドにおいて、その後、延滞発生、というのは、十分にあり得ることです。

ちょっとした悪天候の予兆のみを根拠に、長年の念願であった登頂を目前にして、さっさと迷うことなく引き返せる山男こそが、一番優秀な登山家だ、ともいいます。

とにかく、自分が心から納得できないファンドには、出資しないことです。

わたしが見ていると、明らかにさほど良質と思えないファンドでも、資金枠いっぱいまで投資資金が集まっている、というケースが、決して少なくありません。

これはソーシャルレンディング投資業界全体にとって不健全だと、私は思います。

質の悪いファンドや、情報提供が不十分なファンドですら、資金を集めるのに成功してしまうと、

端的に言えば、わたしたち個人投資家が、各ソーシャルレンディング事業者から、軽視される原因となります。

そうすると、当然、安直な資金調達手段と目され、悪質なソーシャルレンディング業者も入り込んでくることとなるでしょう。

結果的に事業者の不正なども発生するでしょうから、ソーシャルレンディング業界全体にとって、不利益となるわけです。

勿論、そうなれば、わたしたち個人投資家も、良い投資商品への投資機会を失うこととなります。

だから、最初から厳しい目で接することが必要なのです。

- 納得できるまで、各ソーシャルレンディング事業者にどんどん質問することも必要でしょうし、

- そのうえで納得できないファンドについては、迷うことなく、投資を見送ることが、大切だと思います。

- さらに(もし余裕があれば)そのような情報不十分なファンドを組成・公開している事業者に関して、疑問の声を上げることも、業界のさらなる発展・健全化のためには、効果的だと思います。

そうすることで、ソーシャルレンディング業界全体が、どんどん質の高い物へと進化していくと思うのです。

次回のソーシャルレンディング初心者入門講座は…

本コンテンツをお読み頂くことで、ソーシャルレンディングファンドの具体的な選定方法については、ずいぶんとイメージがつかめてきたものと思います。

次回講座では、ソーシャルレンディング投資の具体的なリスクを、

- 事業者リスクと、

- ファンドリスク、

という2つの側面から、詳しく読み解いていきます。

次回講座の公開を、楽しみにお待ちください。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者