SBIソーシャルレンディングのSBISL不動産担保ローン事業者ファンドへと出資申込しました。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

今回、SBIソーシャルレンディングの「SBISL不動産担保ローン事業者ファンド」へと出資申込を完了致しましたので、ご報告。

まずは出資申込完了のエビデンス

SBIソーシャルレンディングマイページ内の、投資登録ファンド一覧がこちら。

今回、5万円のと出資申込とさせて頂きました。

画像引用元:SBIソーシャルレンディング

お金もちゃんと振り込みました^^

ここからは、本ファンドに関する私の個人的な見解を綴っていきます。

あくまでも、本ファンドへの出資申込をするにあたり、私がごく個人的に、検討・調査等を行った結果の、

ごく、個人的な見解となりますので、その点、お含みおきください^^

本ファンドの概要

SBIソーシャルレンディングのホームページから確認した、本ファンドの概要は、下記の通りです。

資金の借り手

ちょっと複雑ですが、このファンドから資金を借りる事業者は、その事業者自体、貸金業を営んでいる事業者です。

すなわち、この事業者は、

SBIソーシャルレンディングが組成する、SBISL不動産担保ローン事業者ファンドから、資金を借りて、

そうして借りた資金を、

別の借り手に対して、貸し付けるわけです。

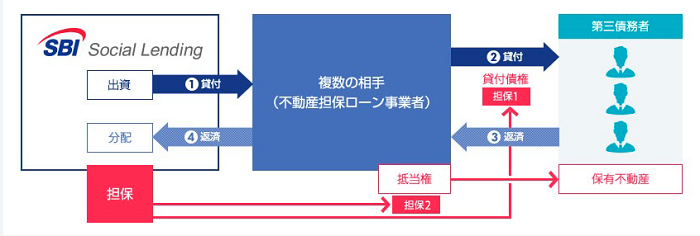

画像引用元:SBIソーシャルレンディング

↑こちらのスキーム図で言うと、真ん中の青い四角(不動産担保ローン事業者)が、SBISL不動産担保ローン事業者ファンドから資金を借ります。

そして借りた資金を、

右側の、「第三債務者」に対して貸し付けます。

そして、「不動産担保ローン事業者」は、「第三債務者」に対して資金を貸し付ける代わりに、

「第三債務者」が所有する不動産に対して、担保設定を行います。

”不動産担保ローン事業者ファンド”とは、すなわち、かみ砕いて言うと、

「不動産に担保設定をして資金を貸し付ける事業者(ローン事業者)に、資金を提供するファンド」ということですね。

なお、本ファンドから資金を借り受ける「不動産担保ローン事業者」は、下記の要件を満たしている、とのこと。

- 資本金5千万円以上の企業

- 直近6年間の累積貸倒れ件数2件以内かつ、2千万円以内

- 利息制限法改正に伴う過払金の発生無し

- 貸金業の業歴7年以上

「資本金5千万円以上の企業」であることは、貸金業登録を行っている以上当然のことですが、

「直近6年間の累積貸倒れ件数2件以内かつ、2千万円以内」「貸金業の業歴7年以上」という点を見る限り、

資金借り手(=第三債務者)に対する審査姿勢は、十分に厳正な貸金業者である、と期待できそうです。

また、「利息制限法改正に伴う過払金の発生無し」とのポイントも含めて勘案すると、

- 「無茶な金利で、貸倒れもバンバンおこしながら、ただし総合的にはなんとか貸金業を続けている業者」ではなく、

- 「ごく適正・妥当な金利で、薄利多売で、慎重かつ公正に、長く貸金業を営んでいる事業者」

であることが期待できそうです。

なお、このローン事業者にはポリシーがあるようで、

借り手債務者に貸し付ける資金額は、担保不動産の評価額の70%を上限とする、と決めているようです。

いざ、というときでも、3割値引き程度の金額で担保不動産を売りさばけば、貸し付けた資金は満額回収ができる、ということですね。

一時期はオーバーローン(担保不動産の評価を上回る金額を貸し付ける)業者も存在したことを考えれば、

非常に慎重な貸付姿勢を取っている貸金業者だといえるでしょう。

借り手企業(不動産ローン事業者)は、当ファンドから、いくら資金を借りるのか

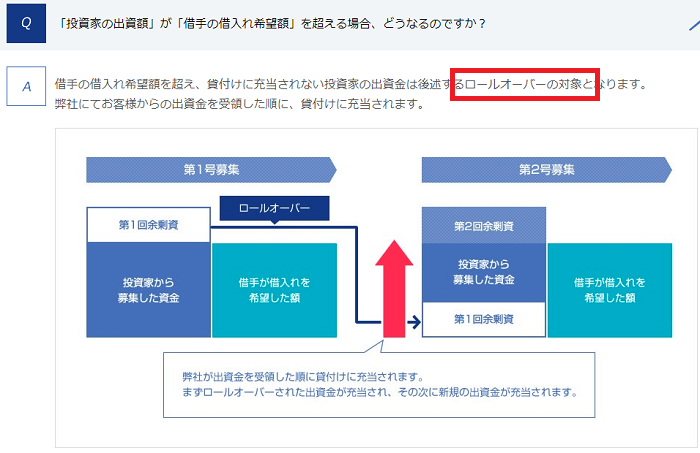

ファンドの募集額については、SBIソーシャルレンディングのホームページに、「借手の希望額により毎回変動」と明記がありますね。

借り手企業(不動産担保ローン事業者)もまた、貸金業を営んでいるわけであり、その貸付先の債務者の資金需要というのは、必ずしも正確に読み切れるものでもないでしょう。

というわけで、

もしも、借り手企業が希望する金額【以上に】、本ファンドに個人投資家から資金が集まってしまった場合は、

余った分については、ロールオーバーされるよ、と、SBIソーシャルレンディングホームページに明記がありますね。

画像引用元:SBIソーシャルレンディング

借り手企業(不動産ローン事業者)は、当ファンドから、どの程度の金利で、資金を借り入れるのか

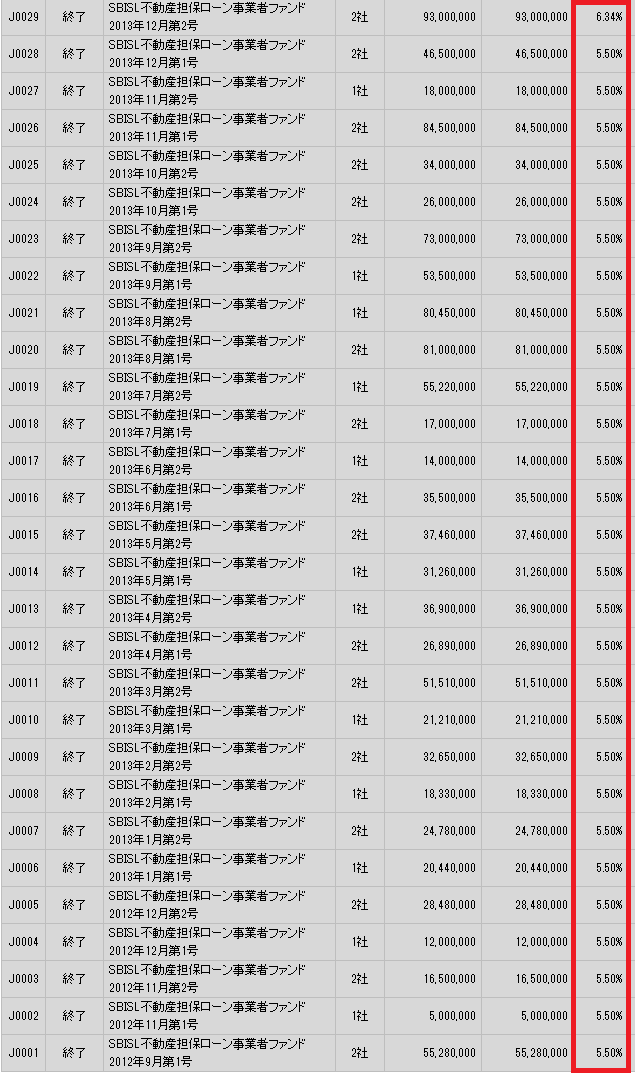

SBIソーシャルレンディングのマイページから、これまでの実績を確認できますね。

(※ちなみに、本ブログ管理人の場合、SBIソーシャルレンディングを含めて、現在23社のソーシャルレンディング事業者に分散投資しておりますが、

実績開示の姿勢については、SBIソーシャルレンディングはトップクラスと言えます。

私達個人投資家が、面倒くさがらずに、ちゃんと調べれば、SBIソーシャルレンディング側で、しっかりとした資料を、マイページ内なりで公開してくれてます。

このあたりは、さすが、金融大手、と私は感じます。)

ちなみに、このファンド、非常に歴史が長いです。

まずは2012年~2013年のものを見ていきましょう。

画像引用元:SBIソーシャルレンディング

だいたい5.5%での貸付になっていますね。

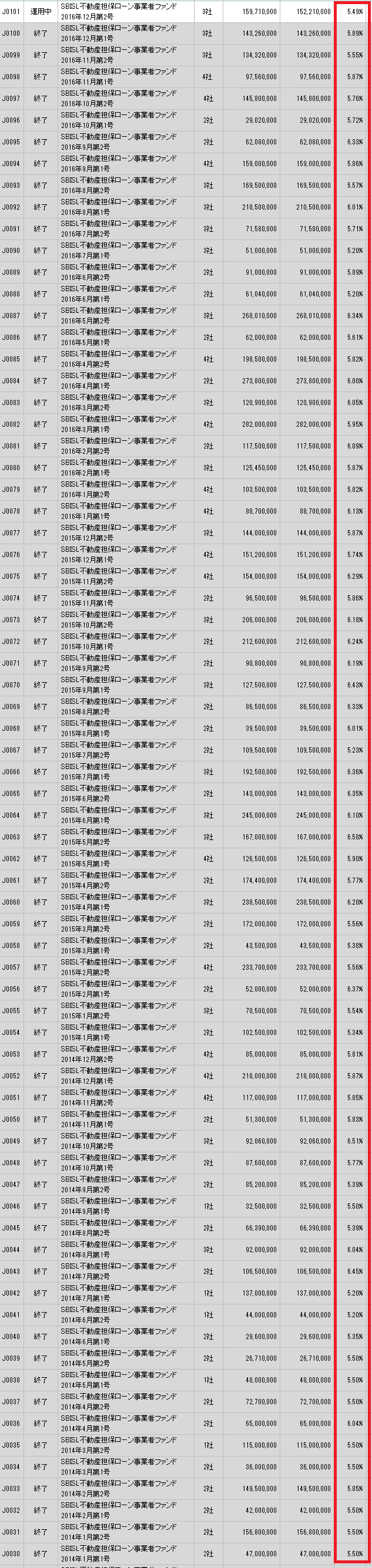

続いて、2014年~2016年。

画像引用元:SBIソーシャルレンディング

まあ、6%前後くらいですね。

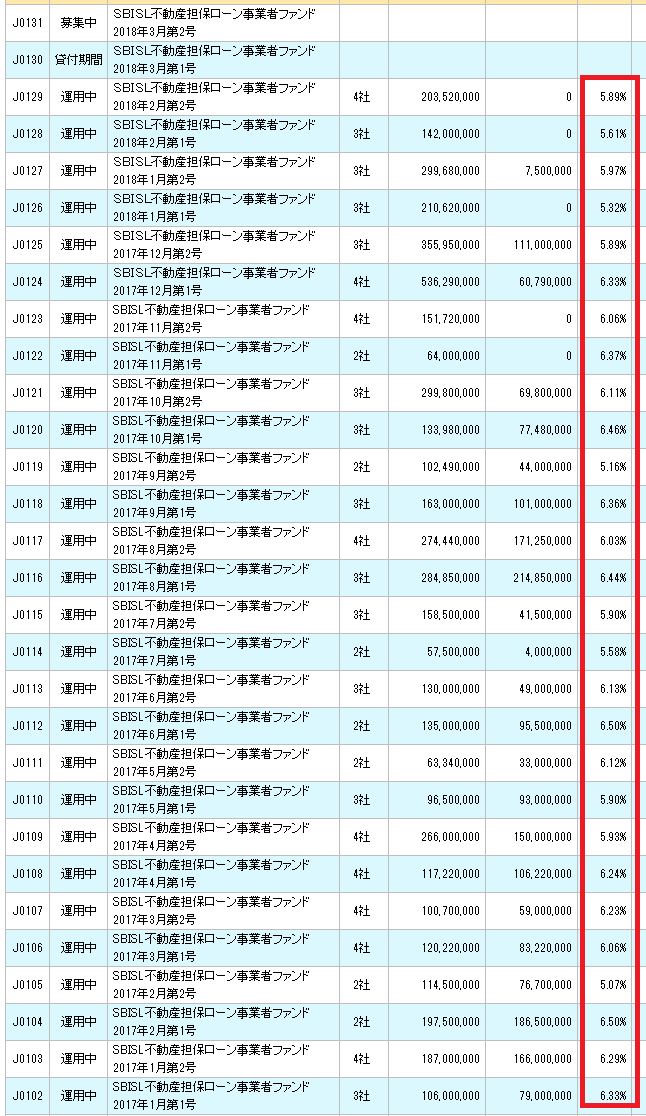

最後に、2017年~直近。

画像引用元:SBIソーシャルレンディング

世間では”マイナス金利”なんていう言葉もすっかり定着したなかですが、

相変わらずしっかりした金利での貸し付けが実現できているようですね。

予定年間利回りは

3.2~4.7% とのこと。

ここまで見てきた貸付金利から、SBIソーシャルレンディング側の手数料を差し引いた、個人投資家側の手残りですね。

一緒に確認してきた貸付金利のすぐ横に、実現してきた利回りについても記録されていますが、

まあ、確かに概ね3%~4%強、というところですね。

※気力のある方は、下記の図を見てみてください。オレンジ色背景になってるところが、歴代ファンドの利回りです。

画像引用元:SBIソーシャルレンディング

資金の貸し付け期間は

歴史のあるファンドですが、

1ファンドあたりの貸し付け期間(運用期間)は、14か月、と定めているようです。

我々個人投資家としては、まあ、程よい長さでしょう。

- 金利自体は、ソーシャルレンディング業界では、極端に高いわけではない。(=だから、数カ月で償還されてしまうと、利が薄すぎる)

- もっとも、ある程度のリスク(※実績を見ると、非常に安定感がありますがね)を背負っての投資なので、数年間も資金が固定されるのは、ちょっと・・・

と言うところの間をとった、ほどよい期間の長さだと思います。

設定担保

不動産担保ローン事業者が、第三債務者に対して有する、貸付金債権に対して、SBIソーシャルレンディング側が、質権設定を行う、とのこと。

上述のように、不動産担保ローン事業者は、第三債務者から、不動産を担保として提供されていますから、

そうして担保設定されている不動産に対しても、SBIソーシャルレンディング側の質権設定の効力は、当然、及びます。

その他ファンド詳細を確認する限り、さすがに債権譲渡承諾書までは徴求していないように見受けましたが、

まあ、現実的に考える限り、盤石な態勢を期した、と見なしてよいだろうと、私は思います。

私が本ファンドに出資申込をした理由

ここまでお読みいただければ、私が本ファンドの趣意にある程度納得していることは、十分に伝わるものと思いますが、

そのうえで、本ファンドへと出資申込を行った理由を、一言でいってしまえば、

本ファンドの実績。です。

これまで確認してきたように、

本ファンドは、古くは2012年9月から、という実績があります。

その間、借り手事業者から本ファンドに対する返済延滞やデフォルト(貸倒れ)は、1件も発生していないわけです。

※気力がある方(再登場)は、下記、御覧下さい。きれいにゼロが並んでます。

画像引用元:SBIソーシャルレンディング

こういうデータ、実績を、”ばーーん”と出せるのは、

SBIソーシャルレンディングの、強さだ、と、私は感じますよ。

ケチのつけようがないじゃないですか。

もちろん、原理的には、どんなファンドにも、貸倒れ・延滞リスク、というのは、存在します。

ただし、このファンドが、今更そんなヘマをするか、と言うと・・・

私は、「大丈夫だろう」と思っちゃいましたね。

(※あくまでも個人的な判断ですからね^^)

本ファンドの貸倒れリスクに関する私の考え

「貸倒れリスクは非常に小さい」と思っているから、自分のお金を使ってこうして投資しているわけですが、

あえてもう少し述べると、下記のように考えています。

本ファンドについては、”貸し手目線”での審査が、二重となっている。

要は、ダブルチェックが効いている、と言いたいのです。

本ファンドから資金を調達する、不動産担保ローン事業者は、最終債務者のことを、しっかりと審査している。担保もしっかり設定するし、さらに、担保評価額の7割までしか、資金を貸さない。長年の貸金業経営の実績があり、その”目利き力”は、相当のものなのでしょう。

さらに、SBIソーシャルレンディング側も、この不動産担保ローン事業者を、しっかりと審査しているわけです。

なんといっても、天下のSBIグループですからね。その信用調査能力たるや、すさまじいものがあるのでしょう。

こうして、資金の貸し手目線での審査が、ダブルで行われているわけです。

万が一、返済トラブルが発生したとしても、プロの貸し手事業者によるダブルのリスク軽減策が組まれている。

第一の防壁は、不動産担保ローン事業者の厳しめの担保設定です。

評価額の7割までしか資金を貸し付けない、ということなので、

逆に言えば、この不動産担保ローン事業者は、

第三債務者からの返済が滞った場合、担保設定している不動産を、

3割引きの値段で、売り急ぐことが出来るわけです。

”いざ”というときの流動性をあらかじめ考えているのでしょうが、

貸金業者としては、いろいろと誘惑(=評価額の、せめて10割弱までは、貸し付けたい、とか)があるでしょうに、

よく自律していることと思います。

第二の防壁は、SBIソーシャルレンディングが設定している質権です。

この質権は、件の不動産担保設定に対しても効力を及ぼすわけなので、強力です。

いざというときのSBIグループのネットワークの強さも勘案に入れれば、

非常に強固な防壁であるといえると、私は思いますね。

まとめ

いかがでしたでしょうか。

各検証内容は、あくまでも、私の個人的見解ですが、

その限りにおいて、少しでも、ご参考になれば幸いです。

私としては、本ファンドへの出資申込を契機に、以後、SBIソーシャルレンディングへの投資、増やしていきたいと思っています。

「一応、投資口座だけでも、開いておくかな」という方は、

下記のSBIソーシャルレンディングホームページからどうぞ。

それでは、本日はここまで。

また次の記事でお会いしましょう!

追伸:

大手ソーシャルレンディング事業者各社を、複数視座からのランキング形式で検証した、こちらの過去記事も、おすすめです。是非、ご覧下さい。

↓

【ソーシャルレンディングランキング決定版】利回り・投資対象国・担保設定状況・出資のしさすさ。異なる視座から人気ソーシャルレンディング事業者を徹底ランキング。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者