【ソーシャルレンディングファンド分析】アップルバンク「収益不動産取得資金支援ローンファンド 1号」の場合。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、アップルバンクが2018年9月に資金募集を行ったソーシャルレンディングファンド、「収益不動産取得資金支援ローンファンド 1号」を題材に、読み解きを進めて参りましょう。

本ファンドの概要

同社のホームページから確認した、本ファンドの概要としては、下記の通りです。

なお、案件1、及び案件2のうち、資金の大半を融資する「案件1」のほうに関してのみ、下記、詳説をさせて頂きます。

本ファンドの詳細情報ページのURL

こちらです。

↓

https://www.applebank.jp/fund/detail?fund_id=488

本ファンドのスキーム図

引用元:アップルバンク

資金の借り手

アップルバンクにとっての直接的な債務者は、事業者AL、となりますが、

同社はアップルバンクの関連会社ですので、

実質的な債務者は、最終債務者たる、事業者AK、となりましょう。

なお、事業者AKの沿革や、実績等に関しては、

ファンド概要を読み込む限り、特段の明記がありませんでした。

貸付資金の総額

本ファンドによる貸付は、1,250万円とのこと。

ただし、複数の号数に分け、合計では、1億2,500万円が融資される予定、とのこと。

借り手の資金使途

アップルバンクから資金融資をうけた事業者AL(アップルバンクの関連会社)は、同資金を原資に、事業者AK(本スキームの最終債務者)への融資を行います。

事業者AKは、調達した資金を原資に、賃貸マンションを1棟、購入します。

貸付・運用の期間

18か月間の貸付・運用となります。

設定担保

事業者ALは、事業者AKへの貸付に際し、

事業者AKが取得する不動産(上述の、賃貸マンション)に対し、

第二順位の抵当権を設定します。

その一方で、アップルバンクは、事業者ALへの貸し付けに際し、

担保権の設定(例:事業者ALが事業者AKに対して有する債権への、質権設定等)は、行わないようです。

もっとも、

(貸金業者であるAL 社は、アップルバンクの100%子会社であり、代表取締役も同一ですので、実質的支配権を有しています。)

引用元:https://www.applebank.jp/fund/detail?fund_id=488

↑とのことです。

返済原資

事業者AKとしては、今回取得する不動産(賃貸マンション)を、転売することによって、事業者ALへの返済原資を確保する計画、とのこと。

事業者ALからアップルバンクへの返済については、上記の返済金が、そのまま原資となることでしょう。

わたしたち個人投資家の期待利回り

5.80パーセント、とのことです。

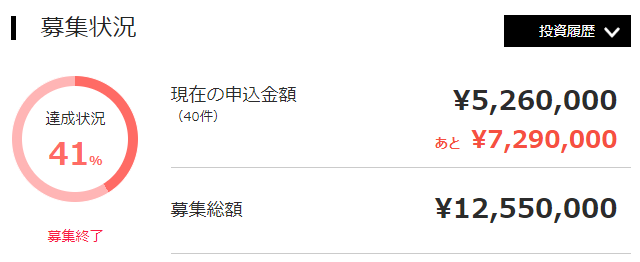

本ソーシャルレンディングファンドの資金募集達成度は

引用元:アップルバンク

↑

4割強程度の資金を集めるに留まり、募集期間終了、と相成っています。

運用・返済状況は

本事業は、貸付実行が2018/09/28、返済完了は2020/03/31の予定となっています。

本記事執筆本日現在、アップルバンクから公表されている利払い延滞情報はありませんので、

現在、鋭意運用中、というところでしょう。

本ソーシャルレンディングファンドのポイント

私が考える、本ソーシャルレンディングファンドのポイントは、下記の通りです。

なお、あくまでも、私の個人的な見解です。

不動産担保付き、と考えれば、利回りは妥当。

一応、不動産担保の付いた商品である、と考えれば、6パーセント弱の利回りは、「まあ、妥当」というところだと感じます。

貸付の期間がやや長い(1年半)のは、少々、気になりますが、

返済原資が「不動産売却益」である以上、ここの期間を短くし過ぎてしまうと、

安値で売り急いでしまったり、無理な借り換えにつながったり、というリスクがあります。

その点を勘案し、「ゆっくり、出来るだけ高値で売りたい」という意向を考えれば、貸付期間についても、ある種、許容範囲だと思います。

LTVは少し高めか。

本件不動産の評価額は、4億2,000 万円とのこと。

これに対し、まず、金融機関が、2億5,400 万円分のシニアローン貸付を行います(=第一順位抵当権は、そうしたわけで、金融機関の物となります)。

その後に、今回、1億2,500万円分のメザニンローン(=抵当権は第二順位となります)が入るわけです。

シニアとメザニンのローン金額を加算すると、3億7,900万円となり、

これは、そもそもの評価額4億2,000 万円に対し、90パーセントに相当します。

私がこれまで出資(検討含む)してきたソーシャルレンディングファンド全体を俯瞰すると、

LTV9割は、いささか、冒険的です。

慎重なところでは、7割、

ある程度貸し付けるところでも、8割くらい、

というのが、私の中での相場観です。

そうした中、LTV9割、というのは、

いざ、という時の回収に関して、少々、不安を感じます。

※あくまでも、私の個人的な見解です。

ましてや今回、金融機関が設定するシニアローンに対して、どうしても、立場的に劣後する、第二順位抵当権となりますので、

いざ、事業者AKからの返済が滞った場合、事業者ALとしては、果たしてどの程度、貸付金を回収できるだろうか、という点に、

些か、読み切れない物を感じます。

総じて申せば、

- 利回りや貸付期間は、ごく妥当。

- ただし、抵当権があくまでも第二順位であり、かつ、全体的なLTVが少々高め、という点が気になる。

というのが、私の全体的な所感となります。

※繰り返しとなりますが、あくまでも、私の個人的な見解に過ぎませんので、悪しからずご了知下さい。

本ソーシャルレンディングファンド検証のまとめ

ソーシャルレンディング各社の過去ファンドを検証し、各社の特徴や、ソーシャルレンディングファンドごとの特色、そして、ファンド概要の読み解きのヒントを探る本シリーズ。

今回は、アップルバンクのソーシャルレンディングファンド「収益不動産取得資金支援ローンファンド 1号」を題材に、検証をさせて頂きました。

しつこいようで申し訳ありませんが、

本記事文中の表現は、いずれも、私のごく個人的な意見に過ぎません。

その点は、くれぐれも、ご承知おきください。

しかし、あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、

ファンド概要の読み込みの具体例として、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

なお、私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資中です。

そんな私が、国内23社中、厳選した3社のみ、「おすすめ事業者」としてご紹介しておりますのが、下記の別記事となります。

お時間ございましたら、ぜひご覧ください。

↓

【ソーシャルレンディングのおすすめ会社はどこですか?】23社分散投資中の筆者が、ソーシャルレンディング投資初心者の読者様におすすめする、厳選3社がこちら。

ソーシャルレンディング各社をランキング形式で分析したこちらの過去記事もおすすめです。

↓

【ソーシャルレンディングランキング決定版】利回り・投資対象国・担保設定状況・投資のしさすさ。異なる4つの視座から人気ソーシャルレンディング事業者を徹底ランキング。

主要なソーシャルレンディング事業者を、投資家登録数や累計投融資額も含めた様々なポイントから比較した分析記事はこちらです。

↓

【ソーシャルレンディング各社徹底比較】投資家登録数・累計投融資額・年利平均…。主要ソーシャルレンディング各社を7つの視座から横断比較してみた結果、見えてきた真実とは。

それぞれ、是非、ご一読下さい。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者