ソーシャルレンディングおすすめ事業者・会社最新版|運用益を狙う初心者・1万円からの資産運用にもおすすめ

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

まず、せっかちな方のために、

- 国内20社以上のソーシャルレンディング業者に分散投資中、

- 出資済ファンド数は累積70本以上、

- 累積投資額は400万円を突破、

そんな私が選ぶ、おすすめのソーシャルレンディング業者【3社+新規注目1社】、先に公開しておきます。

下記の通りです。

※リンク先はそれぞれのソーシャルレンディング業者の公式ページです。

・1社目

SBIソーシャルレンディング(公式)

・2社目

OwnersBook(公式)

・3社目

クラウドクレジット![]() (公式)

(公式)

・上記3社に加えて、私が個人的に、新たな主力投資先候補として注目している「プラス1社」が、Funds(ファンズ)というサービスです。

上述致しました通り、私は現在、20社以上のソーシャルレンディング業者を使用していますが、そのうち、本日の時点で、私がある程度の自信・確信をもっておすすめ出来るソーシャルレンディング業者は、実際、上記した3社だけです。

その他、上記したFunds(ファンズ)に限っては、新たなソーシャルレンディングサービスとして、投資家メリット・利便性双方において非常に優れているため、個人的に強く注目していますが、そのFunds(ファンズ)を加えた4社以外については、私個人として、これ以上追加投資を行う考えはありません。

※他のソーシャルレンディング会社を悪く言うつもりは毛頭ありませんが、各社の近況や、業界趨勢等を鑑みる限り、私個人としては、上記4社以外のソーシャルレンディング会社を、ひと様におすすめすることは、良心に照らし、正直、出来かねます。

「OK!それでは、その4社から始めるわ!」

という方は、ひとまず、上記4社でソーシャルレンディング投資をスタートして頂ければいいと思いますし、

「なんでこの4社がおすすめなんだろう?」と、詳しくお知りになりたい方は、

下記の本記事をご覧になって頂ければ、と思います。

目次

- 1 世は、ソーシャルレンディング戦国時代。

- 2 ソーシャルレンディングの「ここがすごい」。運用益狙いの資産運用にソーシャルレンディング投資がおすすめされる理由

- 3 私がソーシャルレンディングをおすすめする人・しない人

- 4 ソーシャルレンディングが「投資初心者」に特におすすめな3つの理由

- 5 ソーシャルレンディングのおすすめ事業者・会社一覧

- 6 おすすめファンド情報(ソーシャルレンディング事業者・会社別)

- 7 【投資家タイプ別】おすすめソーシャルレンディング事業者・会社考察

- 8 私が考える、おすすめ【しない】ソーシャルレンディング事業者・会社一覧

- 9 ソーシャルレンディング投資おすすめ管理術

- 10 ソーシャルレンディング投資のためのおすすめ勉強本

- 11 ソーシャルレンディング投資におすすめの銀行口座をご紹介

- 12 ソーシャルレンディングおすすめ情報のまとめ

世は、ソーシャルレンディング戦国時代。

よくいえば、群雄割拠、とでも言いましょうか…。ソーシャルレンディングを事業として取り扱う業者、本当に、増えました。

なんだかどこかで聞いたことのあるような業者の名前もあるし、はたまた、初めて目にする名前もあるし。

たくさんあるソーシャルレンディング業者のうち、どこから、口座開設をするか。

結局、どのソーシャルレンディング業者が、おすすめなのか。

実際、私も、最初は結構、悩みました。

よくわからん業者に口座を開いて、なんか騙されるようなことになっても嫌だし、

一応、大切な個人情報を提供するわけですから、ちゃんとした業者であってほしいし。

でも、各業者に関する情報は基本的にネットだけ。あーどうしたらいいんだーと。その気持ち、よくわかります。

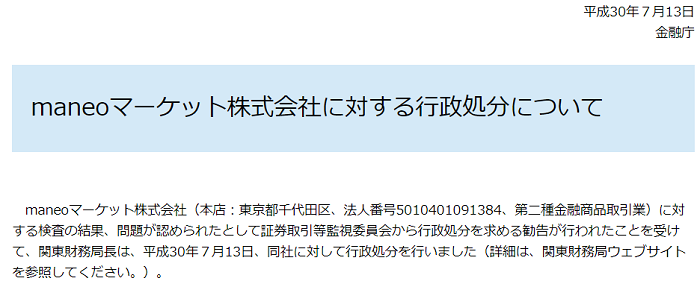

ましてや、2018年7月には、

大手ソーシャルレンディング業者、maneoに対し、虚偽表示、及び管理上の不行き届きがあったとして、関東財務局から、業務改善命令が出される、というニュースもありました。

そのときの金融庁の公開資料がこちらです。

↓

引用元:金融庁

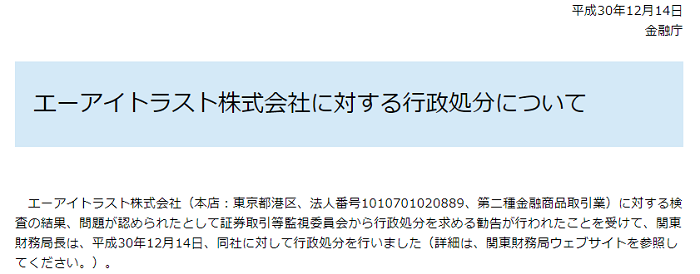

さらに、直近、2018年12月初旬には、

他のソーシャルレンディング事業者と比し、高利回りなファンド設計で話題を呼んでいた「トラストレンディング」の運営会社、エーアイトラスト株式会社に対し、

同じく関東財務局から、「ファンドに虚偽の表示があった」、として、業務停止命令を含む、厳しい行政処分が課される、という出来事がありました。

↓

引用元:金融庁

時勢や、規制緩和の流れに乗り、引き続き、急拡大を続ける、ソーシャルレンディング市場ではありますが、

「数あるソーシャルレンディング業者の中で、どのソーシャルレンディング業者と付き合っていくのか」

という点において、わたしたち個人投資家に、今まで以上に、厳しい選球眼が求められていることは、明らかです。

高い金利や、表面的な業界シェアだけにとらわれるのではなく、情報開示姿勢や、コンプライアンスに係る取り組み、社内の管理態勢の充実度など、

様々な視点で、各ソーシャルレンディング業者を評価したうえで、”付き合うべきソーシャルレンディング業者”を、選び抜く必要があります。

ソーシャルレンディングの「ここがすごい」。運用益狙いの資産運用にソーシャルレンディング投資がおすすめされる理由

新たな投資手法として、大きな注目を集めている、ソーシャルレンディング。

私自身、国内20社以上のソーシャルレンディング事業者に資金を分散投資したうえで、累積投資済のファンド数は、延べ70本以上に上ります。

なぜ、ソーシャルレンディング投資は、今の時代の資産運用の「一手」として、ここまで大きな支持を集めているのでしょうか。

まずはそこから、探っていきます。

おすすめ理由1【ソーシャルレンディングならではの高利回り・運用益】

本日現在、私が出資しているソーシャルレンディングファンドのうち、最も利回りの低いファンドでも、年利換算で3パーセント以上の予定利回りが設定されています。

逆に、最も想定利回りの高いソーシャルレンディングファンドの場合、年利換算での利回りは、10パーセントを超えています。

少しだけ具体例を見てみると、

私がメインで出資している、クラウドクレジット![]() の場合、本日時点で資金募集中のファンドでも、

の場合、本日時点で資金募集中のファンドでも、

引用元:クラウドクレジット

↑

このように、極めて魅力な利回り設計のファンドが並びます。

もちろん、投資である以上、それぞれ固有のリスクを抱えているわけですが、

こうした高利回りが想定されている点は、資産運用にソーシャルレンディングがおすすめされる、大きな理由のひとつです。

おすすめ理由2【ソーシャルレンディングはほったらかし投資が可能】

ソーシャルレンディング投資の場合、

- まずは、好きなソーシャルレンディング業者に投資口座を開設し、

- 当該ソーシャルレンディング事業者が提供しているファンドから、出資したいファンドを選んで、

- そのファンドに、出資申込を行う、

という段取りを取るわけですが、

一旦、ファンドへと出資申込を済ませたら(=ネットで完結します)、

その後は、ファンドが順調に運行されている限り、わたしたち個人投資家の仕事としては、

定期的に分配金を受け取り、最終的には元本の償還を受けるのみ、であり、

特段、その他、わたしたち個人投資家が行わなければならない作業はありません(※確定申告等は別途)。

例えば不動産投資のように、賃借してくれている人から家賃を回収する必要もありませんし、

FXのスキャルピングのように、ずっとパソコンとにらめっこをする必要もありません。

このような「ほったらかし投資」が出来る、という点は、

特に、副業全盛のこの時代において、

資産運用にソーシャルレンディングがおすすめされる、ポジティブな理由のひとつです。

おすすめ理由3【ソーシャルレンディングなら、分散投資が簡単】

「全部の卵をひとつのカゴに入れるな」

というのは、投資の格言のひとつ。

ソーシャルレンディングの場合、分散投資も比較的簡単です。

ソーシャルレンディング事業者に投資口座を開設する手続きは、オンラインで完結します。

慣れてくれば、10分程度で、投資口座開設手続きは終了し得ます。

さらに、各ソーシャルレンディング事業者が提供・公開しているファンドへの出資申込も、

同じくネットで完結します。

所要時間は、慣れてくれば、ものの数分とかかりません。

そして、各ファンドへの最低出資額については、

ソーシャルレンディング業者によっては、「1万円から出資可」など、少額投資を受け入れている事業者も、多数、存在します。

これらの事情により、わたしたち個人投資家としては、

ソーシャルレンディング投資を通して、極めて容易に、分散投資を実現することが可能です。

現に私も、本記事執筆本日現在、国内20社以上のソーシャルレンディング事業者に、資金を分散投資しており、

出資済のファンドは、累積70本以上に及びます。

しかし、その出資手続きは、全て、パソコン1台で執り行ってきました。

このように、気軽に分散投資を実践できる点は、

資産運用にソーシャルレンディングがおすすめされる、大きな理由のひとつです。

おすすめ理由4【上場企業や、大手金融グループもソーシャルレンディングに参画中】

引用元:SBIソーシャルレンディング

↑

本日現在、私が最も多くの資金を投資しているSBIソーシャルレンディングは、

読んで字の通り、国内有数の金融サービサー、SBIグループの関連会社です。

このほかにも、

東証マザーズの上場企業、ロードスターキャピタル株式会社が手掛ける、OwnersBookなど、

- 上場企業や、

- 国内有力企業グループが手掛けるサービスも、

複数、存在する点は、

資産運用においてソーシャルレンディングがおすすめされる理由のひとつといえます。

おすすめ理由5【ソーシャルレンディングなら、国際分散投資も手軽に】

私も多くの資金を投じている、クラウドクレジット![]() の場合、

の場合、

投資対象国は、国外の複数国に渡っており、

わたしたち個人投資家としては、自宅に居ながらにして、至極簡単に、国際分散投資を行うことが可能です。

↓

引用元:クラウドクレジット

為替ヘッジ有無を選択できるファンドシリーズも存在し、

- 為替リスクを許容し、高利回りを狙っていくか、

- 為替リスクをヘッジし、予定通りの利回りの堅調な実現を目指すか、

といった選択も可能です。

このように、一昔前であれば考えられなかったほど容易に、

複数国への国際分散投資が実現できてしまう点も、

ソーシャルレンディング投資ならではのおすすめポイントの一つです。

おすすめ理由6【ソーシャルレンディングなら、運用益の再投資が簡単。】

一部のソーシャルレンディング事業者の場合、「常設型」のファンドが提供されており、私たち個人投資家としては、

- 満期償還で戻ってきた資金を、

- 速やかに、再投資に回し、

資金の回転率を高めていくことが可能です。

投資の元手資金の多寡に限度がある以上、あとは、いかに運用益を効率的に再投資し、複利の効果も得ながら、資金を雪だるま式に増やして(殖やして)いくことができるか、が問われます。

その点において、ソーシャルレンディングならではの「再投資のしやすさ」は、ソーシャルレンディングならではのメリットの一つといえるでしょう。

おすすめ理由7【ソーシャルレンディングは、(さほど)年収を問わずにスタートしやすい。】

例えば、不動産投資の場合、投資用不動産を購入するにあたり融資金を活用しようとすると、

- 勤続年数ですとか、

- 年収、

といった情報を提供し、審査を受ける必要が出てきます。

これに対し、ソーシャルレンディングの場合、あくまでも少額からスタートできる、という特性もあり、

少なくとも、不動産投資等、多額の初期費用を要する投資手法と比べると、さほど「年収」について制限を受けることなく、スタートすることが可能です。

※ただし、ソーシャルレンデイングにおいても、投資口座開設時に、ソーシャルレンディング事業者による審査があります。審査結果によっては、投資口座開設を断られることもあります。

※また、(これは、ソーシャルレンディング投資に限りませんが)投資は、自身の年収等に応じて慎重に検討した、「余裕資金」を原資に行う必要があります。

私がソーシャルレンディングをおすすめする人・しない人

メリットだらけのように見えるソーシャルレンディング投資ですが、

手放しで万人におすすめできるわけではありません。

続いては、私が考える、ソーシャルレンディングを「おすすめ出来る人」、及び、「おすすめ出来ない人」をまとめます。

ソーシャルレンディングがおすすめ出来る人

私が個人的に、「あ、この人には、ソーシャルレンディングがおすすめだな」と感じるのは、こんな方々です。

おすすめタイプ1【本業が多忙、投資は”ほったらかし”で行いたい】

ソーシャルレンディングの場合、一度、ファンドへの出資手続きを済ませたら、

あとは、わたしたち個人投資家としては、特段、何もすることはありません。

ファンドが無事に運行されている限り、ソーシャルレンディング会社から定期的に分配金を受け取り、

平和裏に案件が満期償還を迎えた場合、最有的に、投資元本が返ってきます。

ファンドにトラブルが発生し、貸付先からの債権回収を行う必要が発生した際も、

債権回収を実際に行うのは、あくまでも、ソーシャルレンディング会社の仕事です。

わたしたち個人投資家が、貸付先企業から、債権を取り立てることは、ありません。

このように、ソーシャルレンディングの最大の魅力のひとつが、「ほったらかし投資」が可能である点です。

投資はあくまでも副業、と捉え、

必要以上に投資活動に時間を取られることを好まず、

ほったらかし投資を志向する投資家にこそ、ソーシャルレンディングはおすすめだと思います。

おすすめタイプ2【収集癖があり、自然と分散投資が出来る人】

ソーシャルレンディングの特長のひとつが、

- 各ソーシャルレンディング会社での、口座開設手続きは、ごく簡単であり、

- 各社が、基本的には常に複数のファンドを組成・提供しており、

- 各ファンドには、原則数万円程度から、少額出資が可能である、ということにより、

- 「分散投資」が、極めて実現しやすい、という点です。

”収集癖”というほどではないにせよ、コレクターと似たような精神で、

複数のソーシャルレンディング会社の、多数のファンドに、

資金をごく自然に(おのずと、積極的に)分散投資したい(ないしは、できる)、という人にこそ、ソーシャルレンディングはおすすめだと思います。

おすすめタイプ3【効率重視。窓口・対面取引にはこだわらない】

ソーシャルレンディングの場合、口座開設手続きから、ファンドへの出資手続きに至るまで、

全てのプロセスは、原則、インターネットで完結します。

私は現在、国内23社のソーシャルレンディング会社にて、投資を行っておりますが、

一般の銀行や証券会社のように、対面取引を行うような窓口を設けているソーシャルレンディング会社は、少なくとも私の知る限り、存在しません。

「窓口取引・対面取引にはこだわらない。取引・手続きの利便性・スピードのほうが優先」

という投資家(私はそのタイプです)にこそ、ソーシャルレンディングはおすすめと言えます。

おすすめタイプ4【日常的にネットで情報収集をしている人】

ソーシャルレンディング会社に投資口座を開設したら、あとは実際に、各ソーシャルレンディング会社が組成・提供しているファンドの中から、好きなファンドを選び、出資手続きを行う必要があります。

そして、ファンド情報の閲覧は、当然、インターネット経由、オンラインにて執り行うこととなります。

- 株式投資の場合は、「四季報」を読んだり、オフラインでの投資家向け説明会に参加することも、多くあるでしょうし、

- 不動産投資の場合は、実際に物件現地へと足を運び、投資対象となる不動産の状況を、目視で確認する、というプロセスは必須でしょう。

これに対し、ソーシャルレンディングの場合、

そのような「現地で」「目視で」といったプロセスが、基本的に存在しません。

インターネットで閲覧するファンド情報を、唯一にして最大の拠り所として活用し、出資是非の判断を行っていくわけです。

そうした判断プロセスが苦にならない、という人に、ソーシャルレンディングはおすすめだと思います。

店舗取引にこだわる方等、私がソーシャルレンディングをおすすめ出来ない人

逆に、こんな方々には、ソーシャルレンディングはおすすめできかねます。

おすすめ不可1【店舗での対面取引重視、という方】

「投資をする以上、店舗・窓口で有人にて説明を受けたい」

「担当者から対面口頭で説明を受けないと、出資判断は出来ない」

という方には、ソーシャルレンディングはおすすめできません。

こうしたタイプの投資家には、実店舗を構えている証券会社を通しての投資信託投資などが向いているのかな、と思います。

- 実店舗を構え、

- 人間を配置する、

というコストを、結局誰が負わされることとなるのか、という点には、

留意を要するものとは、思いますが、

勿論このあたりは、人それぞれ、感性は千差万別だと、私は思います。

おすすめ不可2【投資”作業”を楽しみたい、という方】

前述も致しました通り、ソーシャルレンディングの場合、一度、ファンドへの出資手続きを済ませれば、あとは原則、ほったらかし、となります。

これは、私の考えでは、ソーシャルレンディングの大きなメリットのひとつだと思うのですが、

「投資」=「パソコンやスマートフォンにかじりつき、ロング・ショートの取引をタイミングよく繰り返す、ち密な作業」

と考えておられる投資家、

特に、「そのような投資活動をしていないと、気が済まない、投資をしている気がしない」という投資家には、

正直、ソーシャルレンディングはおすすめ出来かねます。

そういうタイプの投資家には、ソーシャルレンディングよりも、

FXのスキャルピングトレードのような投資手法こそが、おすすめなのだと思います。

私も経験がありますので、ものすごく、疲れるものだと、思いますが…。

おすすめ不可3【一点集中型(=分散が苦手)】

「分散投資がしやすい」

「簡単に分散投資ができる」

というのは、ソーシャルレンディングの大きな特長のひとつ。

その特長を活かさない、というのは、勿体ないですし、

そして実際問題として、ソーシャルレンディングにおいては、分散投資は、是非するべきものです。

どれだけ真剣にファンド選定を行ったとしても、思わぬトラブル、というのは常にあり得ますし、

自分としては信頼できるソーシャルレンディング会社を選んだつもりでも、そのソーシャルレンディング会社に、何か大きな有事が起こる可能性だって、否めません。

そのような事態が発生した時、

どれだけ資金をちゃんと分散投資していたか、ということが、問われるわけです。

それらの点を勘案すると、

「分散投資=面倒くさい」と感じてしまう方には、ソーシャルレンディングはおすすめできません。

おすすめ不可4【ハイレバレッジをかけてトレードをしたい、という方】

ソーシャルレンディングには、基本的に、「レバレッジをかける」という考え方がありません。

FXのように、証拠金の〇倍まで、レバレッジをかけてトレードできる、というような仕組みは、存在しません。

勿論、それでもなお、レバレッジをかけてソーシャルレンディング投資を行いたい、という人は、

第三者からお金を借りて、そのお金を自己資金と合算し、ファンドへと出資する、という荒業を取ることも、出来るでしょうが、

私としては、勿論、そのような投資手法はおすすめ出来かねます。

ソーシャルレンディングの場合、原則、数万円程度の少額からの出資が可能なファンドばかりであり、

なかには、1万円からの出資が可能、というファンド・ソーシャルレンディング会社も、複数、存在します。

ソーシャルレンディング投資、というのは、あくまでも、余剰資金の中から、身の丈にあった、ごく少額の資金から、投資する、というのが、最もしっくりくる手法であり、おすすめです。

このため、「ハイレバレッジでトレードしたい!」という投資家には、ソーシャルレンディングはおすすめできかねる、という事となります。

ソーシャルレンディングが「投資初心者」に特におすすめな3つの理由

「貯蓄から投資へ」が一大スローガンとなり、

「投資、やってみようかな」とお考えの方々も、多い時代だと思います。

私が個人的に思うに、ソーシャルレンディングは、「投資初心者」の方々にも、十分におすすめ出来る投資手法です。

理由はいくつかあります。

投資初心者おすすめ理由1【ソーシャルレンディングには値動きという概念が無い】

ソーシャルレンディングの場合、株式投資や、投資信託ファンドのように、

株価や基準価額の値動き・上下に、一喜一憂する必要がありません。

日々刻々と動く株価に、売り時・買い時を悩む必要もなければ、

出資している投資ファンドの基準価額の下落に、胃を痛くすることもありません。

そもそもソーシャルレンディング投資においては、「出資中の元本の値動き」という概念は存在しないため、です。

これもまた、投資初心者、特に、専業投資家ではなく、投資を副業として捉え、「あまり、投資活動そのものに、余計な精神的労力は支払いたくない」と考えている投資家にとっては、朗報と言えるでしょう。

投資初心者おすすめ理由2【ソーシャルレンディングは少額からスタート可】

各ソーシャルレンディング事業者の提供するファンドは、原則、それぞれ固有の、募集開始日時と、締切日時が存在します。

しかし、前述もしたSBIソーシャルレンディングの場合、

基本的に常時、出資資金を受け付けてくれる、「常設型ファンド」が存在します。

↓

引用元:SBIソーシャルレンディング

特に同ファンドの場合、「1万円から」という少額出資が可能であり、

この点も、投資初心者にはおすすめできる、ソーシャルレンディングならではのポイントとなります。

投資初心者おすすめ理由3【ソーシャルレンディングは各手続きが簡単】

ソーシャルレンディング事業者に出資用口座を開設する手続きは、全て、インターネットで完結します(※本人確認用の郵送物を自宅で受け取る必要はあります)。

私は現在、国内20社以上のソーシャルレンディング事業者に、資金を分散していますが、

慣れてくれば、口座開設手続きは、本当に簡単です。

また、その後の、各個別ファンドへの出資手続きも、同じく、オンライン完結します。

各ファンドの情報は、当然、熟読する必要がありますが、

いくつか、自分自身にとっての”鉄板ファンド”と呼べるシリーズが見つかれば、

その後の出資手続きは、1回あたり、(慣れてくれば)ものの数分もあれば十分です。

この”簡単さ”も、

ソーシャルレンディングが、投資初心者におすすめされる理由の一つといえるでしょう。

ソーシャルレンディングのおすすめ事業者・会社一覧

冒頭にも述べました通り、私は現在、国内20社以上のソーシャルレンディング事業者に、資金を分散投資しています。

しかし、そうして投資を行っているソーシャルレンディング事業者のうち、

実際に、ひと様におすすめできるソーシャルレンディング事業者、というのは、相当、限られます。

私の個人的な考えでは、私が現在出資しているソーシャルレンディング事業者の中で、おすすめできるソーシャルレンディング事業者、というと、3社だけです。

ソーシャルレンディングのおすすめ会社その1【クラウドクレジット】

最初におすすめさせて頂くソーシャルレンディング会社は、クラウドクレジット![]() です。

です。

引用元:クラウドクレジット

投資家登録数は、2018年10月16日付けの同社プレスリリースの時点で、既に30,000名を突破したことが明らかにされており、

累計での融資出資金額は、2018年11月の時点で、140億円を突破しています。

※いずれも、同社からの公式リリース情報に拠ります。

私主自身、これまでに、同社の合計10案件へと出資を行っており、

私のソーシャルレンディング投資ポートフォリオのうち1割強は、同社への出資が占めています。

今となっては懐かしいですが、

かつて、私がソーシャルレンディング投資を始めた時に、

一番最初に投資口座を開設したのも、クラウドクレジット![]() でした。

でした。

おすすめPoint1【説明責任のある大手企業からの出資】

ソーシャルレンディング会社の対外信用力を測るには、当該ソーシャルレンディング会社に対して出資している、「出資元企業」に着目することが効果的です。

特に、出資元企業が上場企業である場合、出資元企業は、自身の株主に対して、当該ソーシャルレンディング会社への出資理由について、明確な説明責任を負います。

すなわち、そうした有力企業から出資を受けている、ということは、当該ソーシャルレンディング会社の対外信用力の高さを表していると言えます。

クラウドクレジット![]() の場合、本記事執筆本日現在の時点で、既に、日本国内の名だたる一流企業から、出資を受けていることが知られてます。

の場合、本記事執筆本日現在の時点で、既に、日本国内の名だたる一流企業から、出資を受けていることが知られてます。

代表例としては、

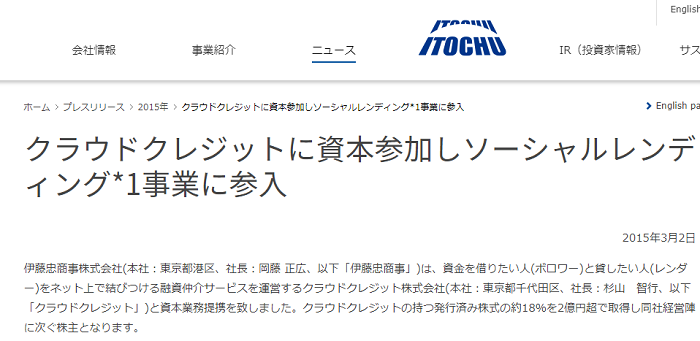

日本を代表する世界的総合商社である、伊藤忠商事や、

↓

引用元:伊藤忠商事株式会社

第一生命、

↓

引用元:第一生命保険株式会社

最近では、世界的なコミュニケーションアプリ「LINE」の関連会社、LINE Venturesからの出資も、大きな話題となりました。

↓

引用元:クラウドクレジット

こうした一流企業群からの出資受けは、クラウドクレジット![]() の対外信用力の高さを裏付けるものとして、広く注目されています。

の対外信用力の高さを裏付けるものとして、広く注目されています。

おすすめPoint2【内部牽制組織の存在】

まず、大前提として、

ソーシャルレンディング会社の主たる収入源は、ファンドの管理手数料であり、

これは当然、案件の組成数や、各ファンドが集めた資金の多寡と比例します。

この結果、ともすれば、

各案件の細かな安全性をないがしろにしてまで、ファンドの大量組成を行いたい、というインセンティブが、各ソーシャルレンディング会社には、働きがちです。

実際、具体的な会社名を挙げることは差し控えますが、まるで「下手な鉄砲、数打ちゃ当たる」とでも言わんばかりに、

投資家メリットの薄そうなファンドを、極めて頻繁に、多量に組成・提供しているソーシャルレンディング会社も、ちらほら、散見されます。

こうした中、クラウドクレジット![]() においては、国内ソーシャルレンディング会社の中では先進的な取り組みとして、社内の独立部門として、「投資管理部」を設置しています。

においては、国内ソーシャルレンディング会社の中では先進的な取り組みとして、社内の独立部門として、「投資管理部」を設置しています。

その際のプレスリリースがこちら。

↓

引用元:クラウドクレジット

社内の営業部門と、敢えて相互に牽制し合う事で、

会社全体が、売上高・営業利益第一主義に走らぬよう、バランスを取る機能が期待されます。

非上場でありながら、このような内部相互牽制機能を設けている点は、私が同社をおすすめする理由の一つでもあります。

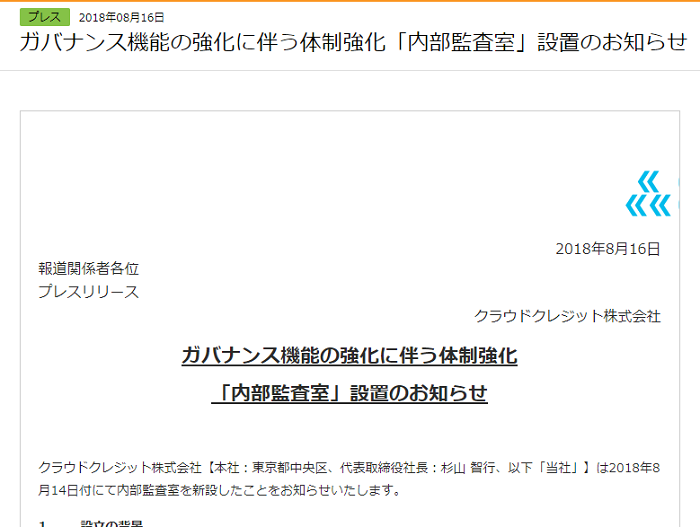

また、2018年8月には、

「投資管理部」に続き、社内統治の強化を目的とした、「内部監査室」の設置を行ったことも、大きな話題となりました。

↓

引用元:クラウドクレジット

わたしたち個人投資家の立場からすれば、

お金を預ける以上、当該ソーシャルレンディング会社の企業統治体制は、当然、十全であってもらわないと困るわけです。

このように、コーポレートガバナンス強化に力を入れている点も、私がクラウドクレジット![]() を個人的に高く評価している理由のひとつです。

を個人的に高く評価している理由のひとつです。

おすすめPoint3【充実のファンド群】

クラウドクレジット![]() のホームページでは、日ごろより、多種多様な案件が公開・提供されています。

のホームページでは、日ごろより、多種多様な案件が公開・提供されています。

↓

引用元:クラウドクレジット

各案件の説明は至極的確であり、わたしたち個人投資家としては、各ファンドの基本的な吟味を、スムースに執り行うことが出来ます。

各案件がどこの国の通貨に依拠しているのか、については、このように明記されていますし、

↓

引用元:クラウドクレジット

期待利回り・運用期間長短も、すぐに把握できます。

↓

引用元:クラウドクレジット

為替ヘッジ有無や、貸付期間長短、運用利回り等の諸条件は、ファンドによって様々な特色があり、

わたしたち個人投資家としては、個々人のリスク許容度に応じ、

納得のいく案件を、じっくりと選び抜くことが出来ます。

これもまた、私が本ソーシャルレンディング会社をおすすめする理由のひとつです。

※私が主に出資している同社のファンドについては、後述致します。

おすすめPoint4【各ファンドの実績・運行状況に関する情報公開が豊富】

クラウドクレジット![]() の場合、このように、満期償還が為されたファンドの損益実績について、オンラインで広く公開されています。

の場合、このように、満期償還が為されたファンドの損益実績について、オンラインで広く公開されています。

↓

引用元:クラウドクレジット

各ファンドはシリーズとして提供されていますから、同一シリーズの過去案件の満期償還実績を確認することによって、現在資金募集しているファンドに対して出資するかどうか、を、合理的に検討することが可能です。

また、満期償還を迎えたファンドだけでなく、現在運行中のファンドについても、当初目論見通りに運行が為されいるか、それとも、マクロ情勢等の影響により、何らかの悪影響を受けているか、等といった情報が、一覧で把握できるようになっています。

↓

引用元:クラウドクレジット

わたしたち個人投資家としては、

- 各ファンドシリーズの、満期償還済み分の実績と、

- 同シリーズの、現在運行中のファンドの運用状況とを、並列で確認することによって、

より合理的に、かつリアルタイムの出資判断を行うことが出来るようになります。

実際問題として、このような情報公開をきちんと行っていないソーシャルレンディング会社、というのは、たくさん存在しますし、

逆に言えば、実績等を公開したくとも、公開に耐えうるだけの実績がないソーシャルレンディング会社も、多数、実在します。

ソーシャルレンディングのおすすめ会社2018その2【OwnersBook】

続いて、2社目におすすめさせて頂くソーシャルレンディング会社は、OwnersBookです。

日本国内の不動産にメインで投資するソーシャルレンディング会社です。

引用元:OwnersBook

運営会社であるロードスターキャピタル株式会社(東証マザーズ上場)が、2018年11月5日に公開した、「2018年12月期 第3四半期 決算説明資料」において、

累計投資家登録数が14,000人を突破していることが報告されており、

かつ、累計投資額については、既に70億円を突破済みであることが公表されています。

前掲のクラウドクレジット![]() と同じく、私がソーシャルレンディング投資を始めたころから、出資を行っているソーシャルレンディング会社であり、

と同じく、私がソーシャルレンディング投資を始めたころから、出資を行っているソーシャルレンディング会社であり、

本日現在、私のソーシャルレンディング投資ポートフォリオのうち、ちょうど1割程度を、OwnersBookのファンドへの出資が占めている、という状態です。

おすすめPoint1【全ファンド案件が、国内不動産担保付】

各ファンドの担保設定の状況については、ソーシャルレンディング会社によって、まちまちですし、同じソーシャルレンディング会社の中でも、いろいろ、というのが実情です。

そうした中、OwnersBookに限っては、必ず、すべての案件において、国内不動産担保が付いている、という特長があります。

国内ソーシャルレンディング会社の中には、「無担保・無保証」タイプの案件を組成・提供している会社も少なくない中、

全案件不動産担保付きというのは、各ファンドの安全性を確保する上で、大きなアドバンテージといえます。

勿論これまで、同社ファンドにおいて、貸し倒れのような事態は、1件も発生していません。

また、担保権が設定される不動産の評価額や、貸付総額との間のバランス(LTV値。詳しくは後述します。)については、各案件ごとに、きちんと公開されています。

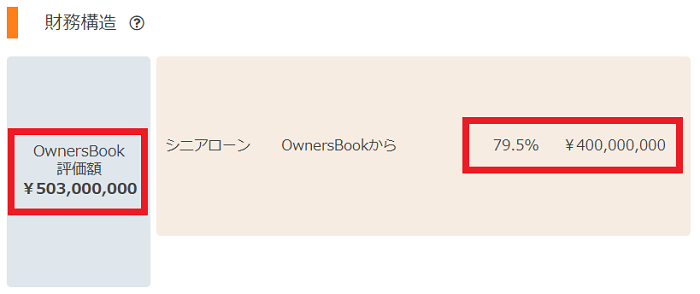

例えば、4億円以上の出資金を集めたこちらのファンドの場合、

↓

引用元:OwnersBook

担保物となる不動産の評価額は、5億円強、これに対して、OwnersBookからの貸付額4億円は、79パーセント強程度に相当する、という旨が、

案件概要ページにおいて、明記されています。

↓

引用元:OwnersBook

わたしたち個人投資家としては、こうした情報をベースに、各案件の安全性・リターンの妥当性を見極めたうえで、

合理的な出資是非判断を行うことが出来るわけです。

この点は、私が本ソーシャルレンディング会社をおすすめする、大きな理由のひとつです。

おすすめPoint2【LTV(Loan to Value)値が堅実】

LTV値とは、借り手が所有する資産(主に、不動産)に担保権を設定したうえで融資を行う場合の、当該融資の安全性を測る基準の一つであり、

担保物となる不動産の評価額に対して、貸付総額が、どの程度の割合に達するか、を表します。

例えば、1億円の評価額の担保物に抵当権を設定し、7,000万円の貸し付けを行う、という場合、

当該貸し付け事業のLTV値は、70パーセント(7,000万円÷1億円=0.7)、と計算されます。

上記したように、OwnersBookの場合、担保権が設定される各不動産の評価額が、各ファンド詳細ページにて公開掲載されている関係で、

わたしたち個人投資家としては、自力で、ごく平易に、LTV値の計算が可能です。

なお、私がこれまで確認してきた限りにおいて、OwnersBookの場合、先順位無の第一順位抵当権案件のケースで、大体8割弱程度のLTV設定としているケースが多いです。

他のソーシャルレンディング会社の場合、9割程度のLTVとしているところも多いので、

この点を考えると、ソーシャルレンディング会社としてはかなり安全性重視・コンサーバティブな設計といえます。

わたしたち個人投資家の目線に立てば、LTV値というのは、低ければ低いほど、安全性が高いと言えます。

これに対して、ソーシャルレンディング会社としては、(管理手数料・報酬の兼ね合いで)出来るだけ、めいっぱいまで貸し付けたい、というインセンティブが働きがちなところ。

そうした中にも関わらず、これだけ保守的・堅実なLTV値に抑えてくれている、というのは、高く評価できるポイントだと思います。

おすすめPoint3【上場企業による運営】

OwnersBookを運営しているのは、「ロードスターキャピタル株式会社」という法人です。

同社は、東証マザーズの上場企業です。

↓

引用元:ロードスターキャピタル株式会社

国内ソーシャルレンディング会社の多くが、ベンチャー企業クラスの非上場企業であることを踏まえると、

サービス運営会社が上場企業である、という点は、かなりのインパクトを持ちます。

また、運営会社であるロードスターキャピタル株式会社は、かねてより不動産関連事業を営んでいる、不動産分野のプロフェショナルです。

↓

引用元:ロードスターキャピタル株式会社

いくら「国内不動産担保が付いている」といっても、

サービス運営会社が、不動産とは縁もゆかりもないような法人な場合、

わたしたち個人投資家としては、

「担保物となる不動産の評価額の妥当性は大丈夫か?」と、不安を感じざるを得ないわけですが、

少なくともOwnersBookに限っては、その点についても、私はある程度、安心しています。

これもまた、私が本ソーシャルレンディング会社をおすすめする理由のひとつです。

おすすめPoint4【1万円からの少額出資が可】

引用元:OwnersBook

↑

本記事執筆本日現在、OwnersBookへは、1ファンドあたり1万円から、出資を行うことが可能です。

ソーシャルレンディング会社の中には、数万円~10万円程度の最低出資額を定めているところが少なくない中、

これは、わたしたち個人投資家にとっては、とてもありがたい取り組みです。

ソーシャルレンディングのおすすめ会社2018その3【SBIソーシャルレンディング】

3社目におすすめさせて頂くソーシャルレンディング会社は、SBIソーシャルレンディングです。

引用元:SBIソーシャルレンディング

投資家登録数は、退会済みを除いたうえで、2018年11月時点で、既に27,000名を突破。

累計融資実績は、同じく2018年11月時点で、800億円強に達している、超大手会社となります。

おすすめPoint1【大手金融サービサーによる運営】

SBIソーシャルレンディングは、読んで字の通り、

かの有名なSBIグループの提供するソーシャルレンディングサービスです。

オンライン証券大手である、SBI証券や、

ネット銀行として人気のある、住信SBIネット銀行、

確定拠出年金をやっておられる方なら、SBIベネフィット・システムズの名もご存じでしょう。

まさに、日本を代表する金融サービスグループです。

おすすめPoint2【情報公開に積極的】

国内ソーシャルレンディング業界においては、かねてより、貸金業法の規制の関係で、

各ソーシャルレンディング会社は、わたしたち個人投資家に対し、

資金貸付先会社の具体的な法人商号等の情報を、開示することが、許されていませんでした。

そして、私の個人的な見立てとして、

上記のような規制の存在を、ある種の隠れ蓑にして、

わたしたち個人投資家への情報開示に、時に必要以上に消極的になっているように見えた会社も、複数、存在したように思います。

そうした中にも関わらず、SBIソーシャルレンディングの場合、かねてより、

自社のソーシャルレンディング事業に関する情報公開・開示に、極めて積極的でした。

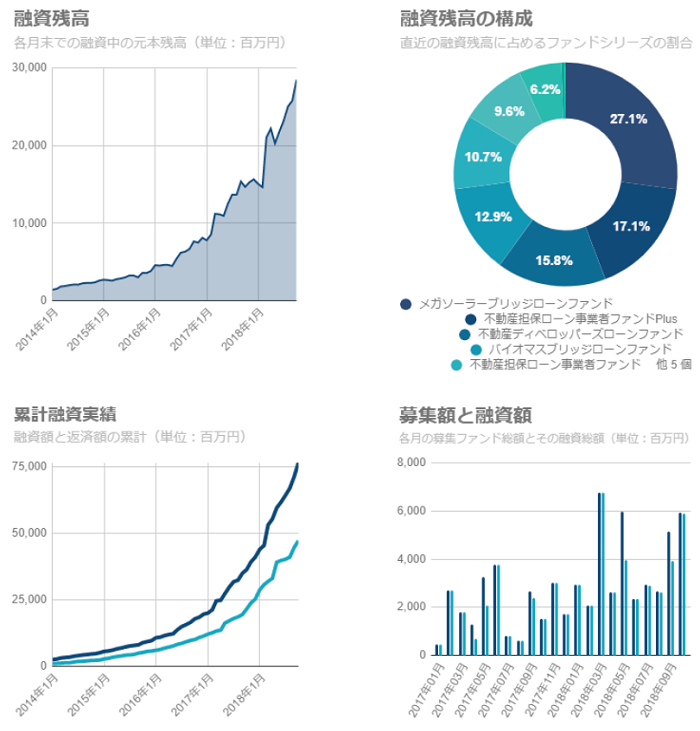

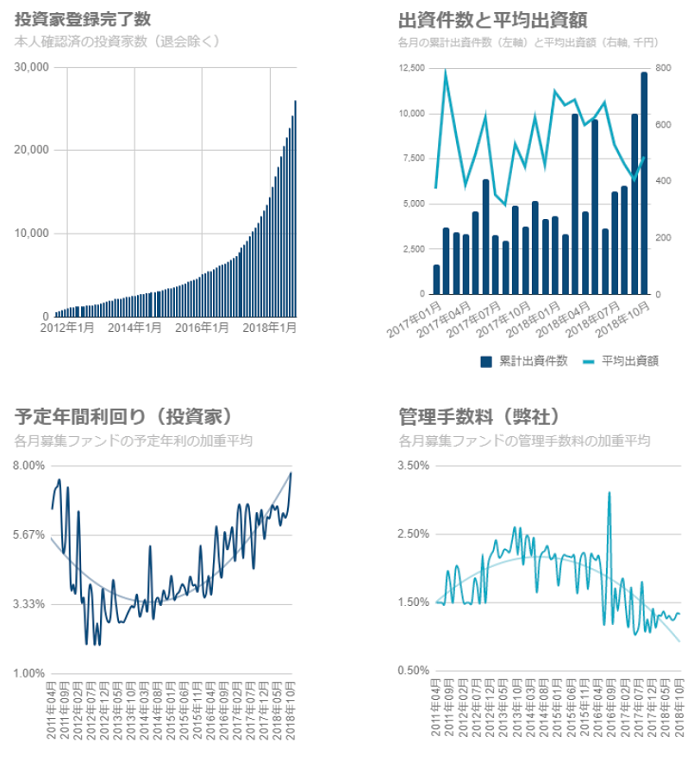

同社の「最新の実績」ページにおいては、

引用元:SBIソーシャルレンディング

↑

融資残高や、その構成比、といった情報や、

引用元:SBIソーシャルレンディング

↑

投資家の予定年間利回りや、平均出資額、等と言ったデータが、

広くオンライン公開されています。

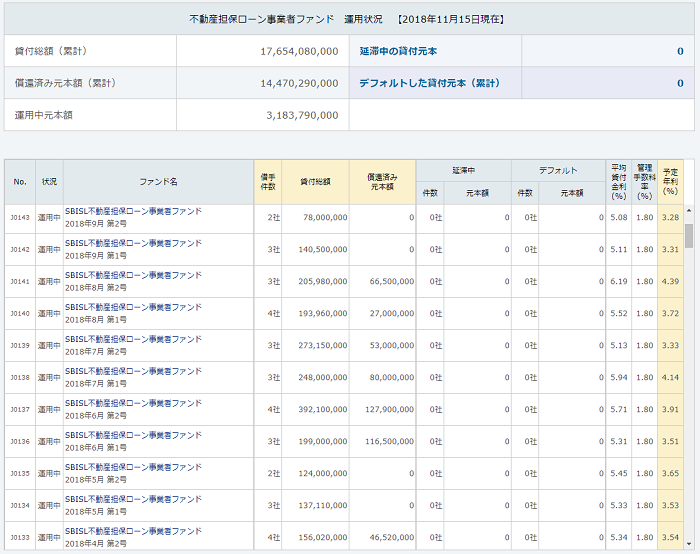

それのみならず、

引用元:SBIソーシャルレンディング

↑

このように、

これまでに組成・提供されたファンドの償還実績・運用中情報についても、

一覧で分かりやすく開示されています。

おすすめPoint3【常時募集型ファンドの存在】

SBIソーシャルレンディングの大きな特長が、

いつでも出資できる、こちらの常設型ファンドの存在です。

↓

引用元:SBIソーシャルレンディング

こちらのファンドの場合、まさに「常設型」とある通り、原則いつでも出資できるので、

他のソーシャルレンディング会社の一般的なファンドと違い、

「出資のタイミングにあわせてパソコン前で待機!」などという必要がありません。

また、上記常設型ファンドの場合、1万円からの少額出資が可能ですので、

「ちょっと手元に余裕のお金が数万円だけ、出来たから、投資しておこうかな」といったような、気軽な出資が出来るのも、大きなメリットだと、個人的には感じています。

おすすめPoint4【預託金制度不採用】

いささか小難しい話となりますが、ソーシャルレンディング投資には欠かせぬ基礎知識となりますので、敢えて詳説致しますと、

ほとんどのソーシャルレンディング会社の場合、ファンドに出資するためには、あらかじめ、当該ソーシャルレンディング会社に、資金をデポジット(=預託)しておく必要があります。

各ファンドへの出資は、あくまでも、デポジット金(=預託金)の金額の範囲内で行う、という形です。

これに対して、SBIソーシャルレンディングの場合、そのような預託金制度は「不採用」という立場を取っていますので、

デポジット口座への事前入金手続きは不要です(より正確には、デポジット口座そのものが存在しません)。

わたしたち個人投資家としては、

- 気に入ったファンドへと出資申込を済ませてから、

- 同額の出資資金を、SBIソーシャルレンディングに対して、期限までに振り込めばOK、

という形式となります。

その分、出資手続きも簡便ですし、

またこの場合、投資収益である分配金も、わたしたち個人投資家が日ごろから使っている銀行口座に対して、SBIソーシャルレンディングから直接送金されてきます。

この際の振込手数料については、SBIソーシャルレンディングが負担してくれています。

この点もまた、私がSBIソーシャルレンディングを気に入っている理由のひとつです。

おすすめファンド情報(ソーシャルレンディング事業者・会社別)

続いては、上記にてご紹介したソーシャルレンディング事業者ごとに、私が集中的に投資しているファンド情報をお伝えして参ります。

クラウドクレジットのおすすめソーシャルレンディングファンド

上述も致しました通り、クラウドクレジットでは、

常日頃から、様々な投資対象国へと出資する、いろいろな条件のファンドが組成・公開されておりますが、

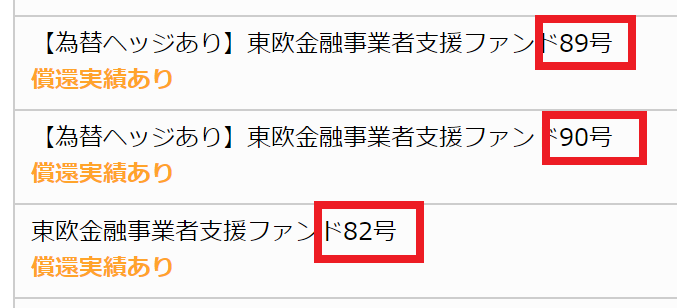

そのうち、私は個人的に、クラウドクレジット![]() の、「東欧金融事業者支援ファンド」というファンドに、継続的に追加出資を行っており、今後もそれを継続予定です。

の、「東欧金融事業者支援ファンド」というファンドに、継続的に追加出資を行っており、今後もそれを継続予定です。

理由はいくつかあります。

組成実績&満期償還実績が豊富。

引用元:クラウドクレジット

↑

私が集中的に出資している、クラウドクレジット![]() の、「東欧金融事業者支援ファンドシリーズ」は、同社の中でも代表的といっていいファンドシリーズで、既にシリーズ累計で、80本以上のファンド組成が為されています。

の、「東欧金融事業者支援ファンドシリーズ」は、同社の中でも代表的といっていいファンドシリーズで、既にシリーズ累計で、80本以上のファンド組成が為されています。

※クラウドクレジットの場合、新シリーズの組成も積極的に行われていますが、私の場合は、出来るだけ実績のあるファンドシリーズに絞って出資をしたい、と考えています。

また、同シリーズは、累積組成数が多いだけあって、満期償還実績も極めて多い、という特長があります。

このように、既に多量のファンドが満期償還を迎えており、それらの実績はWEB公開されています。

↓

引用元:クラウドクレジット

敢えて、新シリーズの第1号ファンド(=これまで組成歴・償還歴がない案件)に出資したい、という投資家も、いるものと思いますが、私の場合は、限られた投資用資金を投じる以上、実績に裏付けされたファンドに出資したい、という考えが強いです。

為替ヘッジ有無選択可能。

「東欧金融事業者支援ファンド」シリーズの場合、基本的に、「為替ヘッジあり」のタイプと、「為替ヘッジなし」のタイプの、2種が、同時組成されています。

上掲したような満期償還分の実績をよく分析していくと、

- 「為替ヘッジなしタイプ」が、時に大きな為替変動に巻き込まれ、(※現地通貨ベースでの損益は予定通りであるにも関わらず、)円建てでの最終損益がマイナスとなっているケースがある一方、

- 「為替ヘッジありタイプ」については、為替変動期も含めて、安定した円建て最終利回りを達成していることが分かります。

わたしたち個人投資家への最終的な償還は、当然、円建てで行われますので、現地通貨ベースでの損益はさておき、最重要視すべきなのは、円建てでの最終償還時の利回りです。

このため私は、「東欧金融事業者支援ファンド」シリーズの中でも、特に「為替ヘッジあり」タイプに、好んで出資をしています。

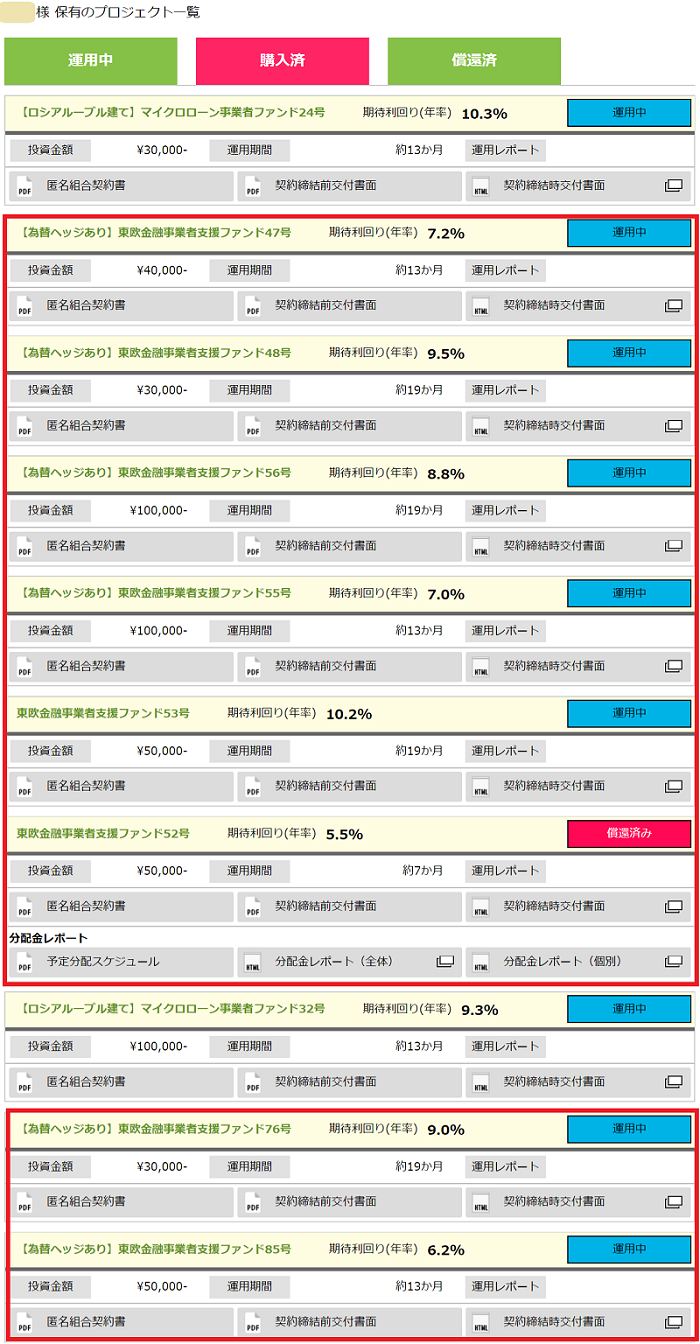

ご参考までに、私がこれまで出資したクラウドクレジット![]() のファンド一覧を掲載いたしますので、ご覧下さい。

のファンド一覧を掲載いたしますので、ご覧下さい。

↓

引用元:クラウドクレジットのマイページ

赤い四角で囲った物が、「東欧金融事業者支援ファンド」シリーズです。

そのうち多くが、「為替ヘッジあり」となっていることが、お分かりいただけるものと思います。

OwnersBookのおすすめソーシャルレンディングファンド

OwnersBookの場合、前掲のクラウドクレジットのような「シリーズもの」のファンド組成が為されることはあまり見受けられないため、

あくまでも個別具体的に、新規組成・公開されるファンドごとに、投資是非の判断を行っています。

その際に必ず気を付けて確認するようにしているのは、以下数点です。

シニアローンファンドを選択(メザニンローン案件は極力避ける)。

実際に案件選びを始めると、お気づきになると思うのですが、

OwnersBookのファンドは、メザニンローン案件とシニアローン案件とがあります。

見分け方は簡単で、

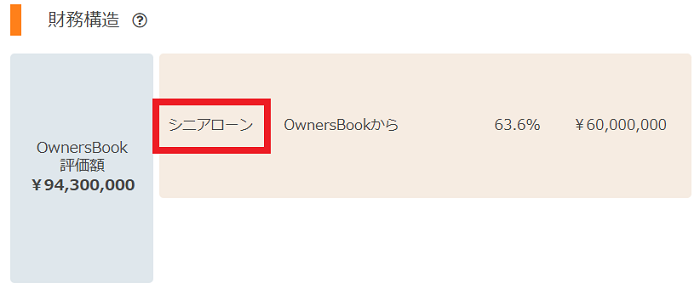

各ファンドの概要説明ページにおいて、「財務構造」のところを見ると、

引用元:OwnersBook

↑

シニアローン案件の場合は、こんな感じに、

引用元:OwnersBook

↑

メザニンローン案件の場合は、このように表記されています。

シニアローン案件というのは、OwnersBookの貸付が、担保物となる不動産にとって、第一順位抵当権貸付となる場合であり、

これに対して、メザニンローン案件というのは、OwnersBookからの貸付が、第二順位等、先順位に対して劣後する抵当権貸付となる場合です。

実際に、借り手会社からOwnersBookへの返済が滞りを見せ、OwnersBookが、自身の担保権を行使し、債権回収を図る、という場合、

当該債権が、第一順位抵当権なのか、それ以外の、第一順位抵当権に対して劣後する債権なのか、という点は、

債権回収の難易に、大きな影響を及ぼします。

第二順位抵当権者の債権回収は、あくまでも、第一順位抵当権の債権回収権に対して、劣後してしまうから、です。

このため、OwnersBookのファンドへの出資の際、

私は、原則として、シニアローン案件(=第一順位抵当権案件)を選ぶようにしています。

引用元:OwnersBookマイページ

↑

こちらは、私が実際に出資をしているOwnersBookファンドの一覧となりますが、

このうち、メザニンローン案件は、例外的に出資した、冒頭の「渋谷区マンション第2号ファンド第5回」のみであり、

その他はすべて、シニアローン案件です。

LTV値を算出。

先ほども述べました通り、OwnersBookの場合、LTV値の算出が比較的容易にできます。

また、同じく上述致しました通り、OwnersBookの場合、他のソーシャルレンディング会社の不動産担保付きファンドと比較して、堅実・コンサーバティブなLTV設計となっています。

勿論、出来るだけLTV値が低い案件へと出資したほうが、いざ、というときの債権回収シーンにおいては有利となりますから、

LTV値への着目は必携事項となります。

ただし、「あまりにもLTV値低い」というケースの場合、

何か特異な事情があるケースも否めませんので、一定の注意が必要です。

担保権が設定される不動産の、担保評価額に注意。

前述も致しました通り、OwnersBookの運営会社は、上場企業であり、不動産領域のプロです。

このため、担保物となる不動産の「評価額」について、法外な値を提示することは、あまり、考えづらく、

ひいては、私としても、第一義的には、OwnersBookの掲出している評価額を信頼しているわけですが、

それをそのまま鵜呑みにする、というのは、芸がありませんので、

私個人としては、実際の出資是非判断においては、各物件評価額の妥当性についても、極力、自力での確認を行うようにしています。

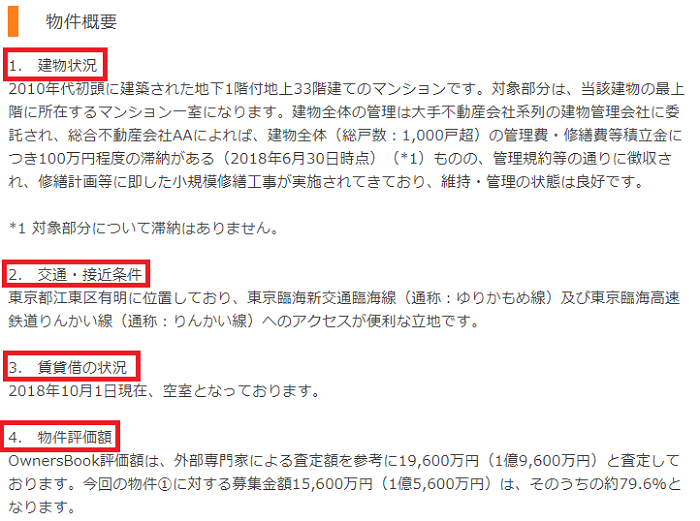

まず、OwnersBookの場合、担保物となる不動産の情報が、かなり細かく、案件詳細に記載されています。

引用元:OwnersBook

↑

このように、「建物状況」や「交通・接近条件」、「賃貸借の状況」といった情報が記載されているうえに、

引用元:OwnersBook

↑

簡単な物ですが、地図も添えられています。

こうした情報をベースに、不動産情報サイト(一般消費者向けのSUUMO等のサイトや、投資家向けの建美家・楽待、といったサイト等)などもよく確認しながら、

各ファンドで担保権が設定される不動産の「評価額」の妥当性について、出来得る限りのファクトチェックを行うようにしています。

SBIソーシャルレンディングのおすすめファンド

私はこれまで、SBIソーシャルレンディングの常設型ファンド(上掲も致しました、不動産担保ローン事業者ファンド)へと複数回、追加出資を行っており、この後も継続予定です。

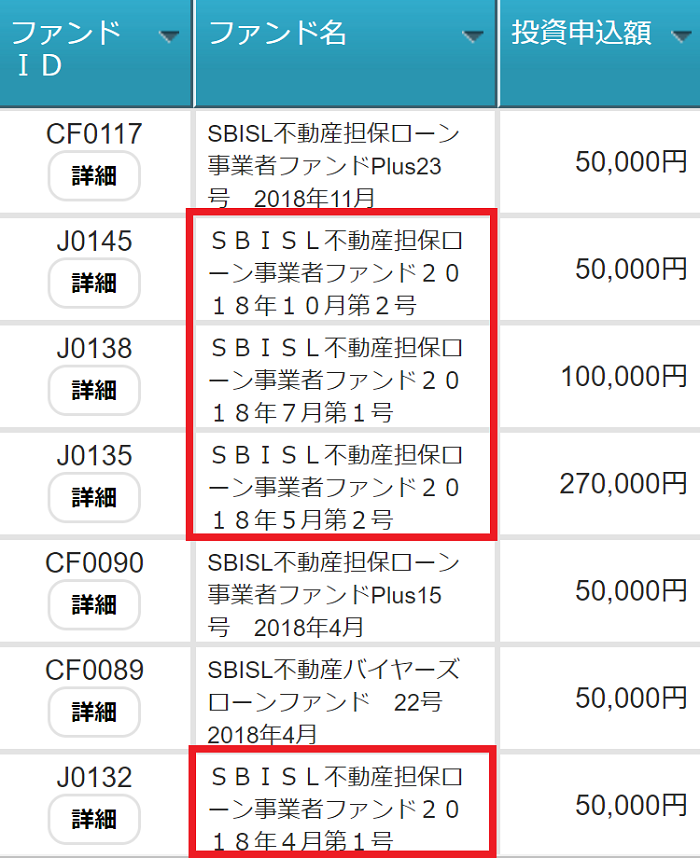

ご参考までに、私が現在出資中のSBIソーシャルレンディングの案件一覧を掲載させて頂きます。

↓

引用元:SBIソーシャルレンディング

上記ファンドのうち、赤い四角で囲った案件は、いずれも、「不動産担保ローン事業者ファンド」のシリーズとなります。

私が同ファンドシリーズで気に入っているポイントとしては、下記の通りです。

少額(1万円)から出資可。

上記も致しました通り、当該ファンドは常時募集型ファンドであるため、原則いつでも、1万円から出資可能です。

棚から牡丹餅、ではありませんが、

1万円くらいの「思わぬ臨時収入」って、時々、ありますよね。

- 年末調整や確定申告で、思っていたよりも多めの還付が為された、とか、

- 自動車保険を更新したら、意外と保険料が安かった、とか、

- 友達と出かける予定にしていたのだけれど、相手が急に具合が悪くなってしまい、キャンセルになった、

ですとか。

私はそんなとき、「つもり投資」(=友達と出かけた”つもり”等)のイメージで、

気軽に出資を済ませておくようにしています。

金額的には微々たるものの繰り返し、となりますが、

ちりも積もれば…というものです。

群を抜く組成・償還実績。

引用元:SBIソーシャルレンディング

こちらの常設型ファンドシリーズの場合、

- 2012年9月の、歴代第1号ファンドの組成以来、

- 既に、140本以上のファンドが組成されており、

- このうち、110本以上のファンドが、無事に満期償還を済ませており、

- 貸し倒れ・延滞中、いずれも、ゼロ件

という、素晴らしい実績を誇ります。

利回りは、3.2~4.7パーセントということで、

ソーシャルレンディングファンドの中では、至極保守的、といっていい部類に入りますが、

私としては、この安定感を高く評価しています。

【投資家タイプ別】おすすめソーシャルレンディング事業者・会社考察

ここからは、投資家ごとのタイプ別に、おすすめのソーシャルレンデイング事業者を考えてみます。

「高利回りを狙っていきたい!」という投資家におすすめのソーシャルレンデイング事業者は…

高利回り投資を希求している投資家の方におすすめのソーシャルレンデイング事業者としては、クラウドクレジット![]() が挙げられます。

が挙げられます。

私がおすすめしているソーシャルレンデイング事業者3社を、私が出資しているファンドの「平均利回り」で比較すると、下記のようになります。

- クラウドクレジット

:8.3パーセント

:8.3パーセント - SBIソーシャルレンディング:5.47パーセント

- OwnersBook:4.78パーセント

こうしてみると、少なくとも私が出資しているファンドの平均利回り、という点においては、クラウドクレジット![]() に優位性があることが分かります。

に優位性があることが分かります。

ただし、クラウドクレジットのファンドの場合、SBIソーシャルレンディングやOwnersBookのファンドと異なり、原則として、「無担保・無保証」となっています。

「無担保・無保証」である以上、不動産担保付きのローンファンドなどと比べ、いざ、資金の借り手からの元利金返済に遅滞が発生した場合、債権回収は、著しく困難です。

このため私も、クラウドクレジットのファンドへと出資する際は、各ファンドの満期償還実績、及び、個別ファンドの最新ファンドの運行状況をよく確認してから、出資是非の判断を行うようにしています。

くれぐれも、ご留意ください。

「安全性重視」という投資家におすすめのソーシャルレンデイング事業者は…

各ファンドの安全性(=保全効力)を重視したい、という投資家の方ならば、「不動産担保付」のローンファンドをお選びになることをおすすめします。

OwnersBookの場合は、組成・提供されている全てのファンドに、国内不動産担保がついています。

SBIソーシャルレンディングの場合、担保設定は、各ファンドによってあくまで千差万別ですが、私が集中的に出資している同社の常設型ファンドであれば、借り手事業者の持つ担保権に、質権が設定されています。

なお、「不動産に担保権が設定されるから、安心・安全」という考え方は、短絡的であり、危険ですので、やめましょう。

不動産担保付ファンドの安全性(=保全の効能)を勘案するためには、主に下記の3点に注意を払うことが必要です。

- 抵当権の設定順位

→第二順位以降の抵当権は、第一順位抵当権に対して、完全に劣後する。

ソーシャルレンデイング事業者の設定する抵当権が第二順位であり、先順位に、他の金融機関(銀行等)の抵当権が設定されている場合、ソーシャルレンデイング事業者による債権回収は、銀行側の債権回収が済んだ後に行われることとなり、圧倒的に不利となる。 - LTV値は適切か。

→LTV=Loan to Value。俗にいう「掛け目」。担保権が設定される不動産の担保評価額に対する、貸付金額のボリュームの割合。

担保物の評価額と比べ、貸し付けられる金額が小さければ小さいほど、原則的には、安全性の高いファンドといえる。

=いざ、担保権を行使し、担保物を市場で換価するとき、ディスカウントを行って早期現金化を図ることが出来るため。 - 担保物の評価額は適切か。

→担保物の評価額は、LTV計算において欠かせぬ、重要な数値となるが、この数値が適切・妥当であるかについて、慎重な検討を要する。

特に、担保物の評価額算定を、ソーシャルレンデイング事業者が、外部第三者専門家の意見を考慮せずに、独断で設定している場合、注意が必要。

担保物に関するソーシャルレンデイング事業者からの説明を妄信することなく、

限られた情報から、出来るだけの調査・推察を行う姿勢が、肝要です。

「事業者の信頼性が第一」という投資家におすすめのソーシャルレンデイング事業者は…

投資資金を預ける以上、ソーシャルレンデイング事業者の信頼性は、当然、重要な要素となるでしょう。

ソーシャルレンデイング事業者の信頼性を図る尺度はいくつかありますが、代表的なもの・手法としては、下記となりましょう。

- 上場・非上場から判断。

→「上場企業ならば安心」と妄信することは危険ですが、少なくとも上場企業である以上、各証券市場の上場審査を突破しており、かつ、外部監査法人による定期的な監査を受忍していることが期待できます。

非上場企業と比べれば、管理部門の設置等、内部管理・牽制態勢の構築にも熱心であることが当然期待・要請されますから、

「上場企業によって運営されているソーシャルレンデイングサービスを選ぶ」というのも、十分に有意な見識の一つといえます。

私がおすすめしているソーシャルレンデイング事業者の中では、OwnersBookが、上場企業(=ロードスターキャピタル株式会社。東証マザーズ上場)による運営サービスです。 - 出資元企業から判断。

→どのような外部企業から出資を受けているか、という点も、ソーシャルレンデイング事業者の信頼性を図るうえで、有意な指標となり得ます。

特に、国内外の有力企業から出資を受けているソーシャルレンディング事業者の場合、出資元企業による出資審査をクリアしていることが期待されますので、アドバンテージがあると言えます。

私がおすすめしているソーシャルレンデイング事業者の中では、クラウドクレジットが、伊藤忠商事や第一生命といったトップ企業から出資を受けていることが知られていますし、SBIソーシャルレンディングの場合は、SBI証券やネット銀行を抱える大手金融グループ「SBIグループ」の傘下にあることが有名です。 - 電話応対等、投資家対応の様子から類推する。

→これもまた、重要な指標のひとつだと、私は考えています。

実際、ファンドの内容等について、ソーシャルレンディング事業者に質問の連絡を投げかけてみると、各社の投資家対応姿勢が、よくわかります。

一流どころは、当然、申し分のない投資家対応を行ってくれますし、逆に、二流以下のソーシャルレンデイング事業者の場合、対応レベルの低さは一目瞭然です。

試しに数社、電話をかけてみてください。よくお分かりいただけるものと思います。

事業者の信頼性は、ソーシャルレンデイング投資を行うにあたり、極めて重要な要素のひとつです。

どれだけ丁寧にファンド情報を読み込んだとしても、そのファンド情報を記載しているソーシャルレンデイング事業者が不誠実で、ファンド概要の内容も嘘八百、という状態であれば、意味を成しません。

とにかく、信頼できるソーシャルレンデイン事業者と付き合い、かつ、その他のソーシャルレンデイン事業者との間には、距離を置くことが大切です。

「手始めに、出来るだけ少額(1万円)から投資したい」という投資家におすすめのソーシャルレンデイング事業者は…

その場合、私がおすすめしているソーシャルレンデイング事業者3社ならば、どこでも大丈夫でしょう。

いずれも、少額(=最低1万円)からの出資を受け付けてくれています。

※ファンドによっては、別途最低出資額が定められているケースがありますので、ご注意ください。

なお、私がおすすめしているソーシャルレンデイング事業者【以外】のソーシャルレンデイン事業者の場合、

中には、かなり高額の最低出資額を定めているところもあります。

最低出資額の規定は、あくまでも、事業者によって千差万別ですから、あらかじめ、十分に注意することとしてください。

「(完全な)投資初心者」という方におすすめのソーシャルレンデイング会社は…

ソーシャルレンディングのみならず、「投資」そのものにおいて、完全なる初心者です、という方も、たくさんいらっしゃるものと思います。

そんな読者様に、まずワンポイント。

実は、あまり知られていないことですが、銀行預金も、投資と言えば、投資なのです。

投資というのは、

- リスクを引き受けたうえで、

- リターンを期待する。

という経済活動だと、私は考えています。

その点からいえば、株式投資や不動産投資だけではなく、「銀行にお金を預けておく」、すなわち、預金という行為も、立派な投資です。

- 銀行の破綻リスクを受忍する代わりに、

- 銀行預金金利、というリターンを、得ているから、

です。

しかしながら、実際問題として、銀行に預金をしているだけで、「ああ、俺は、投資家だ!」と感じる方は、少ないものと思います。

その理由は、日本の銀行預金が、一般的に言って、「リスク」も、「リターン」も、極端に小さく設定されているからだと、私は思います。

ペイオフ制度によって、1,000万円までの預金は、実質的に、保護されているわけですし(=リスクが小さい)、

申し上げるまでもなく、日本の銀行の預金金利は、これでもか、というほど、低く抑えられています(=リターンも小さい)。

このように、リスクもリターンも極小化されていると、人は、「投資」だと感じづらい、という傾向があります。

これに対し、同じ「預金」でも、

- 新興国の現地銀行に、

- 現地通貨建てで(=大きな為替リスクを負いながら)、

- 長期の定期預金を組む(=高いリターンを狙う)、

と聞くと、「それは、投資だな」と、ご納得いただけるのではないでしょうか。

いささか前置きが長くなりましたが、

日頃から行っている「預金」という経済活動も、ある意味、立派な(?)投資である旨、是非、ポイントとして、押さえておいてください。

さてそのうえで、リスク・リターンの大きいタイプの投資活動は、これまで、行ったことがない、という方に、まず最初におすすめするソーシャルレンディング事業者としては、

私の個人的見解としては、SBIソーシャルレンディングを挙げたいと思います。

クラウドクレジットやOwnersBookでも、いいわけですが、SBIソーシャルレンディングの場合、

- いつでも(=ファンドの資金募集期限等に左右されることなく)気軽に出資できる、常設型ファンドの存在。

- 誰もが一度は聞いたことのある、大手金融サービサーによる運営。

といったあたりが、初心者の方にとっては特に替えがたい、安心材料となることでしょう。

「為替リスクをとって、積極運用をしたい」という方におすすめのソーシャルレンデイング業者は…

日本に居住している場合、資産は基本的に、円建ての物ばかり、となりがちです。

お金も円建てでしょうし、

土地や建物も、日本国内に存在する以上、基本的には円建て資産となります。

日本で生活し、消費も日本国内で行っている場合においては、それで別段困ることはないわけですが、

「投資」という視点から物事を見始めると、いささか、話が変わってきます。

円以外の通貨ベースで運用を行うことにより(=為替リスクを取ることにより)、本来よりも速い速度で、資産を拡大させることが出来る場合があるため、です。

例えば、日本円ベースで100万円の、投資用資金があるとします。

そして、年利5パーセントの投資商材があると仮定します。

この場合、円建てで投資を行うと、1年後には、100万円の元本が、105万円になっていることが期待できます。利益は5万円です。

その一方で、

米国にある、年利5パーセントの投資商材に、米ドル建てて、投資を行う、と仮定します。

そして、USドルと日本円との間のレートが、本日、1ドル100円だと仮定します。

この場合、まず、100万円の日本円が、1万米ドルに変化します。

そして1年後、1万米ドルは、1万500米ドルに増えていることが期待されます。

さらに、たまたま、1年後の満期時に、USドルと日本円との間のレートが、1ドル110円まで、円安ドル高になっていた、と仮定します。

すると、1万500米ドルは、日本円に戻すと、115万5千円になります。

100万円の日本円が、1年後、115万5千円になった、というわけです。利益は15万5千円です。

上記仮定のように進んだ場合は、米ドル建てで運用を行ったケースのほうが、10万円以上、多くの利益を得ることができる、という計算となります。

なお、勿論、「逆もあり得る」ということに、大きな注意を払う必要があります。

現地通貨建てでは、想定通りの利回りを得ることが出来たとしても、為替の動向によっては、いざ、日本円に戻したときに、損益がマイナスとなっている、等と言うケースは、ざらです。

そうしたリスクを踏まえてもなお、「外国通貨建てで、積極運用したい!」という投資家の方には、クラウドクレジット![]() がおすすめです。

がおすすめです。

米ドル建てのみならず、

- モンゴルの現地通貨「トゥグルグ」建てのファンドや、

- ブラジルレアル建て、

- メキシコペソ建てや、

- タンザニアシリング建て等、

様々な国と地域の現地通貨建てで、ファンドが組成されています。

なお、「少しでも、安全性の高い、資産運用を」というのが、私のモットーですので、

個人的には、クラウドクレジット![]() のファンドの中でも、外国通貨建てのものは、あまりおすすめしておりません。

のファンドの中でも、外国通貨建てのものは、あまりおすすめしておりません。

クラウドクレジット![]() は私にとっての主力ソーシャルレンディング事業者のひとつですが、主に出資しているファンドとしては、【為替ヘッジ付】のファンド(=日本円建てのファンド)です。

は私にとっての主力ソーシャルレンディング事業者のひとつですが、主に出資しているファンドとしては、【為替ヘッジ付】のファンド(=日本円建てのファンド)です。

少なくとも私の場合、ソーシャルレンディング投資においては、

- 為替差【益】の可能性を失ったとしても、

- 為替差【損】の危険性をヘッジしたい、

と考えているため、です。

「選ぶのが大好き!ファンドが常時多数用意されている会社がいい!」という方におすすめのソーシャルレンデイング業者は…

その場合は、クラウドクレジット![]() がおすすめとなりましょう。

がおすすめとなりましょう。

理由は、同社にて組成・公開されている、「資金募集中」ファンドの「量」です。

せっかくですので、具体例を用いてご説明してまいります。

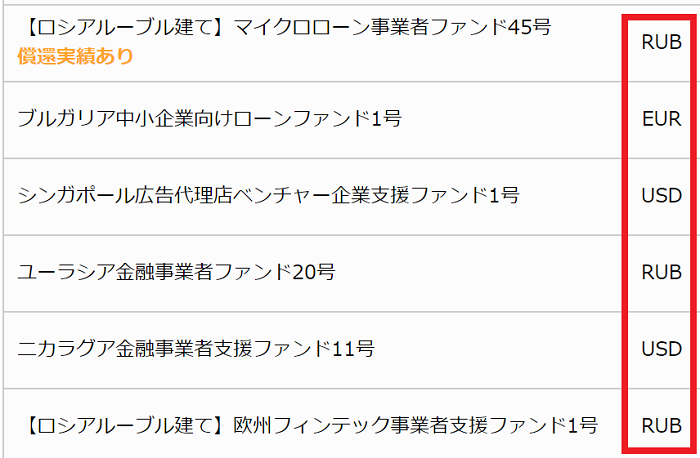

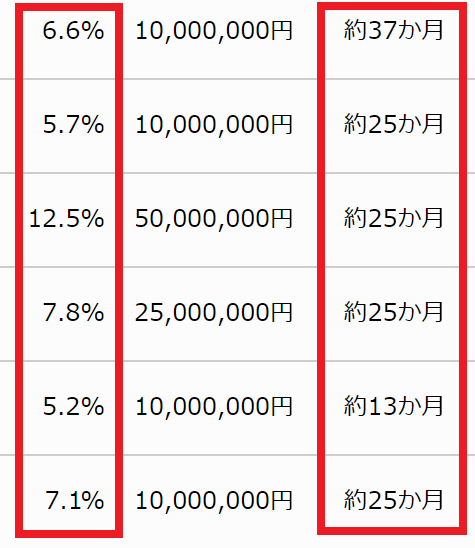

クラウドクレジットにて、データ抽出日において募集中のソーシャルレンデイングファンド一覧は下記の通り。

| ソーシャルレンディングファンド名 | 利回り |

| 【米ドル建て】アフリカ未電化地域支援ファンド1号 | 5.7% |

| シンガポール広告代理店ベンチャー企業支援ファンド4号 | 9.5% |

| 【モンゴルトゥグルグ建て】モンゴル中小企業支援プロジェクト3号 | 8.8% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド95号 | 6.3% |

| 【為替ヘッジあり】東欧金融事業者支援ファンド96号 | 7.9% |

| 東欧金融事業者支援ファンド85号 | 9.2% |

| 【ブラジルレアル建て】マイクロローン事業者ファンド16号 | 9.1% |

| 【米ドル建て】マイクロローン事業者ファンド15号 | 8.5% |

| 【為替ヘッジあり】マイクロローン事業者ファンド32号 | 6.2% |

| 【タンザニアシリング建て】東アフリカ金融事業者支援ファンド2号 | 12.9% |

| 【ウガンダシリング建て】東アフリカ金融事業者支援ファンド2号 | 13.5% |

| ジョージアマイクロローン事業者ファンドII9号 | 10.4% |

| 【メキシコペソ建て】東欧金融事業者支援ファンド2号 | 10.8% |

※データ抽出日=2019年1月9日

上記の通り、データ抽出日現在で、13件のファンドが、出資受付中です。

これに対し、同じデータ抽出日において、SBIソーシャルレンディングにて資金募集中のファンドは、下記の2ファンドのみ。

- SBISL不動産担保ローン事業者ファンド

→私も好んで出資している、SBIソーシャルレンディングの常設型ファンドです。

既に140本以上の組成実績があり、110本以上が満期償還済み、

延滞中ゼロ・貸し倒れゼロ、という実績を誇るファンドシリーズです。 - SBISLカンボジア技能実習生支援ローンファンド

→ロールオーバー(=資金が実際には借り手に貸し付けられず、繰越となる)発生が多くなっており、私は個人的に出資はしておりません。

現実的に出資是非を判断するに値するのは、「SBISL不動産担保ローン事業者ファンド」のほうのみ、という状況ですので、

実質的には、1ファンドのみ募集中、といっても過言ではないでしょう。

さらに、OwnersBookの場合、データ抽出日において資金募集中のファンドは、ありませんでした。

加えて、その他のソーシャルレンディング事業者の一部についても、募集中ファンド数を確認してみましょう。

| ソーシャルレンディング会社名 | 募集中ファンド数 |

| トラストレンディング | 0件 ※行政処分により、ファンドの新規募集停止中。 |

| maneo | 5件 |

| ラッキーバンク | 0件 ※行政処分以降、ファンドの新規募集停止中。 |

| LENDEX | 0件 ※募集中ファンドなし。 |

| クラウドリアルティ | 0件 ※募集中ファンドなし。 |

| グリーンインフラレンディング | 0件 ※募集中ファンドなし。 |

| ポケットファンディング | 0件 ※募集中ファンドなし。 |

| ガイアファンディング | 0件 ※募集中ファンドなし。 |

| さくらソーシャルレンデイング | 1件 |

| キャッシュフローファイナンス | 0件 ※募集中ファンドなし。 |

| クラウドリース | 0件 ※募集中ファンドなし。 |

| スマートレンド | 3件 |

| LCレンディング | 2件 |

| アメリカンファンディング | 3件 |

| プレリートファンド | 6件 |

| アップルバンク | 4件 |

| ネクストシフトファンド | 1件 |

| TATERUファンディング | 0件 ※募集中ファンドなし。 |

| SAMURAI | 2件 |

| クラウドバンク | 7件 |

※データ抽出日=2019年1月9日

こうして各ソーシャルレンディング事業者の資金募集状況を比較してみると、

クラウドクレジットの「募集中ファンド数」は、他のソーシャルレンディング事業者全般の平均と並べてみても、非常に多い物であることが分かります。

- 「選ぶ」という作業を楽しみたい。

- いつでもある程度の数量のファンドが公開されているソーシャルレンデイング事業者から、投資を始めてみたい。

という方には、クラウドクレジット![]() がおすすめとなる由縁です。

がおすすめとなる由縁です。

「手数料が安いソーシャルレンディング事業者がいい!」という方におすすめのソーシャルレンディング会社は…

何事も、安く済むならば、そのほうがいいですものね。

手数料について勘案する前に、まず、改めて押さえておきたいが、ソーシャルレンディング投資の流れです。

それぞれどのタイミングで手数料が発生し得るか、を、あらかじめ把握しておきましょう。

ソーシャルレンディング業者によって微妙な違いはありますが、ソーシャルレンディング投資のおおまかな流れとしては、下記の通りです。

- ソーシャルレンディング会社に、投資用口座を開設する。

- ファンドへと出資する資金を、ソーシャルレンディング会社に対して振り込む。

- ファンドへと実際に出資手続きを行う。

- ソーシャルレンディング会社によって、ファンドが運行される。

- ソーシャルレンディング会社から、分配金が支払われる。

- ソーシャルレンディング会社から、満期償還時、投資元本が返ってくる。

- 必要に応じて、ソーシャルレンディング会社の投資用口座から、普段使用している銀行口座へと、資金を出金する。

なお、後述しますが、本日現在、日本国内のソーシャルレンディング会社は、

- 預託金制度(デポジット制度)を採用しているソーシャルレンディング会社と、

- 預託金制度(デポジット制度)を採用していないソーシャルレンディング会社、に、

分かれています。

少なくとも本記事執筆本日現在では、預託金制度を採用しているソーシャルレンディング会社、というのが、比較的多いです。

私が個人的におすすめするソーシャルレンディング大手3社の場合で言えば、

- SBIソーシャルレンディング:

預託金制度【不採用】 - クラウドクレジット:

預託金制度【採用】 - OwnersBook:

預託金制度【採用】

本記事執筆本日現在としては、上記状況です。

上掲した「1~7」のソーシャルレンディング投資の流れは、「預託金制度を採用しているソーシャルレンディング会社」の場合に相当します。

逆に、「預託金制度を採用していないソーシャルレンディング会社」の場合、

まず、「2.ファンドへと出資する資金を、ソーシャルレンディング会社に対して振り込む。」と「3.ファンドへと実際に出資手続きを行う。」は、順番が逆になります。

「預託金制度非採用」のソーシャルレンディング会社の場合は、最初に出資申込を済ませてから、出資金を送金する、という順番になるからです。

また、「預託金制度非採用」のソーシャルレンディング会社の場合、「7.必要に応じて、ソーシャルレンディング会社の投資用口座から、普段使用している銀行口座へと、資金を出金する。」というプロセスはそもそも存在しません。

「預託金制度」が採用されていない場合、「デポジット口座」そのものが存在しないため、

分配金は、ソーシャルレンディング会社から直接、我々が日ごろから使っている銀行口座に対して、振込送金されてくるから、です。

※詳しくは、各シーンにおいて、後述致します。

それでは、以下、見て参りましょう。

【口座開設手数料】から考える、おすすめソーシャルレンディング事業者は…

ソーシャルレンディング投資を行うにあたり、まずは、気に入ったソーシャルレンディング会社を選び、

当該ソーシャルレンディング会社において、投資用口座を開設する必要があります。

手続き自体は、オンラインで完結します。

※ただし、本人確認用の郵送物(ハガキであることが多いです)を、自宅にて、書留郵便で受け取る必要があります。

少なくとも、私がおすすめしているソーシャルレンディング事業者3社に限っては、

投資口座開設の際に、何らかの手数料を徴収されることは、ありません。

いずれのソーシャルレンディング会社においても、投資用口座の開設は、原則的に、無料で行うことが可能です。

なお、私は現在、上記した3社のメイン投資先を含め、国内20社以上のソーシャルレンディング事業者に、投資用口座を開設していますが、

いずれのシーンにおいても、口座開設手数料に類する費用を請求・徴求されたことは、ありません。

【出資金送金手数料】から考える、おすすめソーシャルレンディング事業者は…

ソーシャルレンディング会社に投資口座を開設したら、次はいよいよ、そのソーシャルレンディング会社が組成・提供しているファンドに対して、出資を行います。

出資を行うためには、当然、資金が必要です。

※なお、国内ソーシャルレンディング会社の場合、1万円からの少額投資が可能なソーシャルレンディング会社が、いくつかあります。

その資金を、ソーシャルレンディング会社に対して、送金する必要があるわけです。

この送金は、ごく平易に、わたしたち個人投資家が日ごろから使っている銀行口座から、「振込」すればOKです。

気を付けたいのは、このときの「振込手数料」は、わたしたち個人投資家の負担となる、という点です。

例えば、読者様がみずほ銀行の口座を使っていたとします。

そして、ソーシャルレンディング会社が指定する振込先口座が、三井住友銀行だったとします。

この場合、他銀行間の振込にあたりますから、数百円程度の振込手数料が発生しますが、

この振込手数料は、わたしたち個人投資家負担となります。

ただし、この振込手数料は、工夫によって無料化することが可能です。

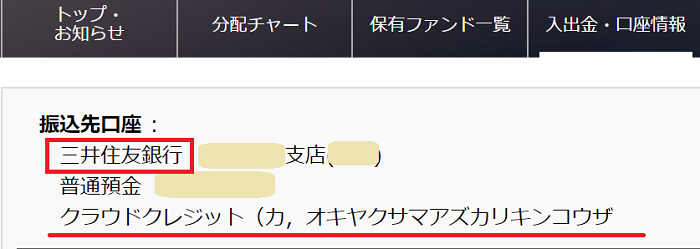

例えば、私がメインで出資している、SBIソーシャルレンディングとクラウドクレジット![]() の場合、出資金の振込先は、「三井住友銀行」の口座が指定されています。

の場合、出資金の振込先は、「三井住友銀行」の口座が指定されています。

わたしたち個人投資家も、同じく、「三井住友銀行」の口座を用意し、同行の指定する条件(例:インターネットバンキングにあたる、SMBCダイレクトを使用する、等)を満たせば、

同銀行・他支店間の振込、として、振込手数料を無料化することが可能です。

※こうした銀行については、後程、ソーシャルレンディング投資におすすめの銀行、として、ご紹介致します。

【ファンドへの出資手続き手数料】から考える、おすすめソーシャルレンディング事業者は…

少なくとも、私がおすすめしているソーシャルレンディング会社3社に限っては、

ソーシャルレンディング会社が提供・組成しているファンドへの出資に際して、当該ソーシャルレンディング事業者に対して、何かの手数料(例:株式投資で言えば、買い付け手数料のような手数料)を支払う必要は、ありません。

※上述した通り、ソーシャルレンディング会社に対して出資金を振り込む際の手数料は別途、発生しますが、それは、銀行に対して支払うものです。

株式投資や、投資信託投資、さらには、不動産投資に至るまで、

何かに「投資しよう」とする際、その投資活動をサポートする事業者に対して、手数料を支払うケースは、非常に多くあります。

不動産投資の場合で言えば、土地を買うにも手数料、建物を建てるにも、手数料がかかるでしょう。

この点、ソーシャルレンディング投資の場合は、当該シーンでの手数料発生はありませんから、

至極、投資家フレンドリーと言えるものと、私は個人的に、考えています。

【ファンド運用手数料】から考える、おすすめソーシャルレンディング事業者は…

運用手数料の部分については、投資家それぞれ、感性・感じ方、の問題だと思います。

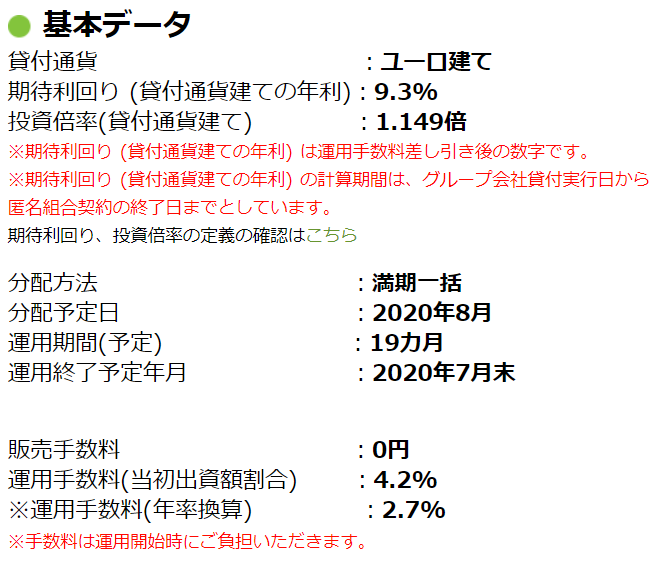

分かりやすいので、クラウドクレジット![]() の場合を例にとってご説明しますと、

の場合を例にとってご説明しますと、

引用元:クラウドクレジット

↑

こちらは、クラウドクレジット![]() の「東欧金融事業者支援ファンド84号」というファンドの、説明内容です。

の「東欧金融事業者支援ファンド84号」というファンドの、説明内容です。

- 末尾に記載のある通り、「運用手数料」は、存在します。これが、クラウドクレジットの収入源となります。

- ただし、上段に記載のある通り、そもそものファンドの期待利回りは、「運用手数料差し引き後の数字」が明記されています。

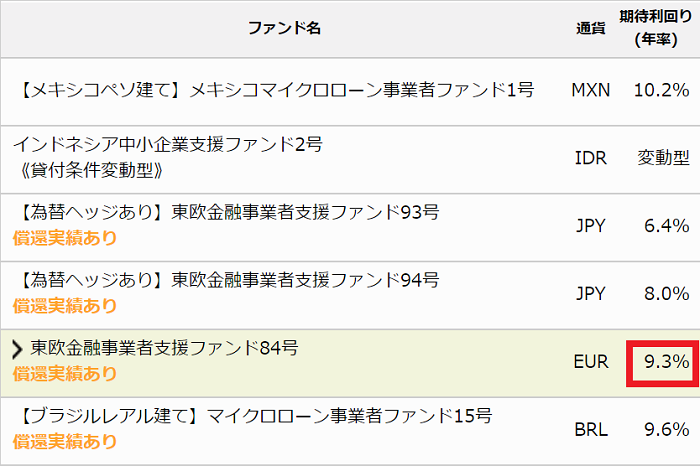

ファンド一覧画面においても、

引用元:クラウドクレジット

↑

このように、「運用手数料差し引き後の数字」である、「9.3%」という数値が、明記対象となっています。

わたしたち個人投資家としては、当然、この「9.3%」という期待利回りに惹かれて、当該ファンドへの出資を検討するわけですが、

この「9.3%」という数値は、既に、「運用手数料差し引き後の数字」であるため、

「9.3%」という期待利回りから、別途、ソーシャルレンディング会社側の運用手数料が控除されてしまう、というわけではありません。

これらの事情により、私のごく個人的な体感値としては、

これまで、ソーシャルレンディング会社に対して、「運用手数料を支払っている」という点を、強く意識したことはありません。

もっとも、前述も致しました通り、

このあたりは、個々の投資家それぞれの、感性・感じ方、に拠るものとだと、思います。

【分配金送金手数料】から考える、おすすめソーシャルレンディング事業者は…

ファンドが予定・通常通りに運行されると、各ファンドから、わたしたち個人投資家に対して、定期的に分配金が送金されます。

※分配金の送金頻度・期間は、各ソーシャルレンディング事業者、及びファンドによって、千差万別です。毎月分配、というものもありますし、満期償還時に元本と合わせて一括償還、というケースもあります。

こうした定期的な分配金送金の手数料は、基本的に、ソーシャルレンディング会社側が負担してくれます。

※とはいえ、「預託金制度」を採用しているソーシャルレンディング会社の場合は、上記分配金は、あくまでも、ソーシャルレンディング会社内の、わたしたち個人投資家名義の「デポジット口座」に積みあがっていくわけであり、私達が普段使用している銀行口座に対して、直接定期的に送金されてくるわけではありません。

※逆に、「預託金制度」を不採用としているソーシャルレンディング会社の場合、定期的な分配金送金についても、わたしたち個人投資家の銀行口座へと、直接、送金してくれます。この際の送金手数料は、ソーシャルレンディング会社が負担してくれているケースがほとんどです。

【元本償還時手数料】から考える、おすすめソーシャルレンディング事業者は…

ファンドが満期償還を迎えた時の、「元本償還」の際の手数料についても、基本的に、上掲の、「分配金」送金の際の手数料と、同じように考えて頂いて結構です。

- 預託金制度の採否に関わらず、分配にあたっての手数料は特段発生しない。

- ただし、預託金制度を「採用」しているソーシャルレンディング事業者の場合、分配金は、満期の元本償還も含めて、デポジット口座に積みあがる。

- これに対し、預託金制度を「不採用」としているソーシャルレンディング会社の場合、中途の分配金も、満期償還の際の元本も、いずれも、わたしたち個人投資家の銀行口座に対して、ソーシャルレンディング会社から直接振込送金されてくる。この際の手数料は、ソーシャルレンディング会社が負担するケースが基本。

上記要領にて覚えておいてください。

【出金手数料】から考える、おすすめソーシャルレンディング事業者は…

この場合の「出金手数料」とは、要は、

ソーシャルレンディング会社が提供している、「預託金口座」(=デポジット口座)から「出金」するための手数料、と考えて下さい。

このため、そもそも「預託金制度」を不採用としているソーシャルレンディング会社の場合、この「出金手数料」という概念は、そもそも存在しません。

これに対し、「預託金制度」を採用しているソーシャルレンディング会社の場合は、

ファンドからの分配金や、満期償還された場合の元本は、いずれも、「預託金口座」に積みあがっていくわけですので、

この資金を、私達が日ごろの生活に使用したくなった場合は、

ソーシャルレンディング会社の「預託金口座」から、わたしたち個人投資家の「(普段の)銀行口座」に対して、「出金」をする必要があります。

この際の「出金手数料」は、ソーシャルレンディング会社によって様々です。

私がおすすめしているソーシャルレンディング事業者大手3社の場合であれば、

- SBIソーシャルレンディング:

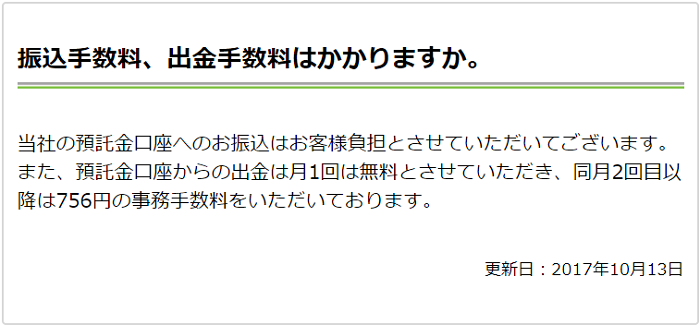

そもそも、預託金制度を不採用。このため、「出金手数料」という概念が存在しない。 - クラウドクレジット:

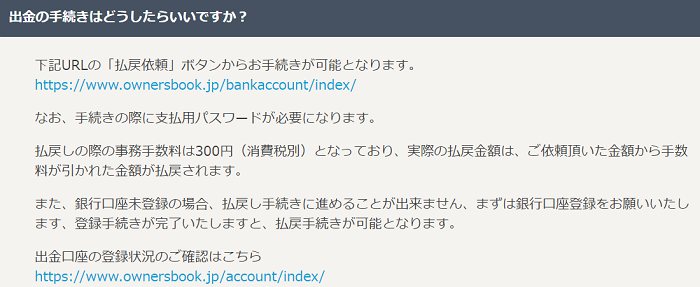

月1回は無料。同月2回目以降は、756円の事務手数料が発生。 - OwnersBook:

事務手数料300円(消費税別)が必要。

上記が、本記事執筆本日現在の状況です。

金員に関わる大切な事柄ですから、下記、念のため、スクリーンショットを掲載しておきます。

引用元:クラウドクレジット

↑

クラウドクレジットの場合が、こちら。

引用元:OwnersBook

↑

OwnersBookの場合が、こちらです。

私が考える、おすすめ【しない】ソーシャルレンディング事業者・会社一覧

付帯・参考情報として、

「(少なくとも本記事執筆本日現時点では)投資をおすすめ”できない”ソーシャルレンディング事業者」についても、念のため、記載しておきます。

勿論、「おすすめできない」というのは、私の個人的な見解に過ぎず、下記のソーシャルレンディング事業者各社を筆者として中傷する意図は、ありません。

あくまでも”参考情報”として、ご覧下さい。

おすすめ【しない】ソーシャルレンディング会社1:みんなのクレジット

引用元:みんなのクレジット

投資をおすすめ出来ないソーシャルレンディング事業者、まず1社目は、「みんなのクレジット」です。

平成29年3月に、行政処分を受けた、ソーシャルレンディング事業者です。

監督官庁のプレスリリースによると、

- 投資家に対して、担保有り、と謳っておきながら、実際には担保設定が為されていないファンドがあった、ですとか、

- 投資家から集めた資金が、同社代表者の、個人的な債務の返済原資に充てられていた、ですとか、

「恐ろしい」としか形容の仕様のない、ひどい実態が、横行していたようです。

関東財務局からソーシャルレンディング事業者に下される行政処分は、大抵の場合、「業務改善命令」であるケースが多いのですが、

「みんなのクレジット」の場合は、さらに重い「業務停止命令」が下されました。

おすすめ【しない】ソーシャルレンディング会社2:ラッキーバンク

引用元:ラッキーバンク

続いて、2社目は、「ラッキーバンク」。

平成30年3月初旬に行政処分を受けたソーシャルレンディング事業者です。

保全の効いた不動産担保付きファンドにしては、かなり高い利回りを謳っており、投資家にも人気の高かった事業者なのですが、

- 「貸付先については、しっかり審査していますよ」と、投資家向けに提示しておきながら、実際には、同社代表者の親族が経営する企業への融資がほとんどであり、審査は厳正とは言えない状態だった。

- 担保不動産について、ラッキーバンクによる評価額が各ファンドに記載されていたわけですが、当該評価については、必ずしも、対外公表が出来るような、公正な評価とは言えぬ物であった。

等という点が問題視され、処分勧告、そして行政処分執行、と相成りました。

その後、新規ファンドの組成が停止され(※行政処分はあくまでも「業務改善命令」だったので、自主的な組成停止です)、

そのあおりを受け、借り換えファンドの組成も止まってしまった影響か、

延滞ファンドが続出しています。

ラッキーバンクのファンドについては私も個人的に出資しており、その中には、延滞しているファンドも含まれます。

いちソーシャルレンディング投資家として、個人的に、大きな反省を強いられる出来事でした。

おすすめ【しない】ソーシャルレンディング会社3:maneo

引用元:maneo

同社(maneo)の場合、業界大手のソーシャルレンディング事業者だったのですが、

平成30年7月、maneoマーケット株式会社が、関東財務局より、行政処分を受けることとなりました。

maneoマーケット株式会社が資金を集め、運用は「グリーンインフラレンディング」が行っていたファンドについて、

- グリーンインフラレンディングによる資金管理・資金使用に不適切があったにも関わらず、maneoマーケット株式会社としてはそれをきちんと把握せず、結果として、投資家に対し、虚偽の表示をして勧誘を行った、という事実。

- maneoマーケット株式会社としては、資金を集めた事業者として、その資金を管理・運用するグリーンインフラレンディング社の管理状況・運用状況をきちんと把握しているべきだったにも関わらず、それがおざなりとなってしまっていたこと。

上記が問題視されました。

行政処分を受けた後も、ファンドの新規組成は続いているようですので、

投資口座開設&出資、というのは、可能な状態ですが…。

私個人としては、積極的なおすすめはしづらいな、と考えています。

※あくまでも、個人的な見解です。

おすすめ【しない】ソーシャルレンディング会社4:ガイアファンディング

引用元:ガイアファンディング

続いて、「ガイアファンディング」。

米国不動産への投資を可能とするソーシャルレンディング事業者として、投資家の人気を集めていたのですが、

本記事執筆本日現在、借り手事業者による返済遅延が大量に発生しています。

引用元:ガイアファンディング

↑

「大量に発生している」というよりも、「全ファンドで」利払いが延滞している模様です。

同社として事態収拾に励んでいるのでしょうが、実際問題として、今のタイミングで投資対象として考えるのは、個人的にはおすすめできません。

おすすめ【しない】ソーシャルレンディング会社5:トラストレンディング

引用元:トラストレンディング

5社目は、「トラストレンディング」。

高利回りファンドで広く人気を集めていたソーシャルレンディング事業者だったのですが、

平成30年12月、業務停止命令を含む、厳しい行政処分を受けることとなってしまいました。

- 官公庁が関与して行う除染事業に関連した案件、として表示していたファンドがあったが、実際には、環境省や復興庁といった官公庁が関与する事業として、確認がされなかった、という点、

- 上記とは別のファンドにおいても、事実と異なる内容がファンド情報に記載されていた、

といった点が、強く問題視された形です。

電話応対等を含め、とても丁寧な投資家対応を行ってくれるソーシャルレンディング会社であっただけに、

個人的にも、とても残念に感じています。

おすすめ【しない】ソーシャルレンディング会社6:キャッシュフローファイナンス

引用元:キャッシュフローファイナンス

6社目は、「キャッシュフローファイナンス」。

企業の資金繰り(≒キャッシュフロー)をサポートするファンドの組成が得意なソーシャルレンディング事業者です。

そのこと自体は、別に差支えはないのですが、

ファンド内容をよくよく読み込んでいくと、「いくらなんでも、その借り手企業、大丈夫かな…?」と、(個人的には)不安を覚えてしまうようなファンド設計が気になります。

先日も見かけたのが、

- 借り手(=資金需要者)が所有している在庫品を、キャッシュフローファイナンス社の関連会社が、一旦、買い取り、

- 借り手事業者は、そうして一旦現金化した在庫品を、毎月少しずつ、分割払いで、買い戻していく、

というスキームのファンド。

事情は分からぬわけではないですが、資金繰り策として、いささか、”無理矢理感”が否めません。

借り手事業者の財務状況が、本当に大丈夫なのか、見ていて不安になりました。

そして、案の定、というわけではないのでしょうが、

本記事執筆本日現在、キャッシュフローファイナンス社組成の複数のファンドで、延滞が発生して仕舞っています。

勿論、延滞リスク自体は、どのソーシャルレンディング事業者だって、負っているわけですが…。

個人的には、少々、心配だな、と感じるソーシャルレンディング事業者です。

※あくまでも、個人的な私見です。

おすすめ【しない】ソーシャルレンディング会社7:グリーンインフラレンディング

引用元:グリーンインフラレンディング

7社目は、「グリーンインフラレンディング」。

バイオマス発電ローンファンドや、メガソーラーローンファンドなど、再生可能エネルギー関連の案件を多く組成してきた事業者です。

10パーセント超えの高い利回りを謳うファンドも多かったのですが、

上述した、「maneoマーケット株式会社」への行政処分に関連しているソーシャルレンディング事業者ですので、

私は個人的には、追加出資は行っていません。

本記事執筆本日現在、ファンド募集も(自主的に)停止してしまっているようですね。

上記した7社のソーシャルレンディング事業者については、

- 少なくとも、本記事執筆本日現在は、

- そして、私の個人的な所見としては、

特に、ソーシャルレンディング投資初心者の方には、なかなか、おすすめしづらいな、と、感じます。

ソーシャルレンディング投資おすすめ管理術

いざ、ソーシャルレンディングを通して、積極的な分散投資をスタートすると、

分散している投資内容を、まとめて一元管理する必要が出てきます。

その時に重宝するのが、大手家計簿アプリ「マネーフォワード」です。

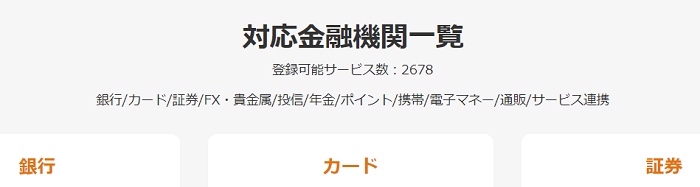

【おすすめPoint1】大多数のソーシャルレンディング事業者と自動連携可。

引用元:マネーフォワード

大手家計簿アプリ「マネーフォワード」と言えば、各銀行口座やクレジットカードとの情報自動連携が魅力ですよね。私もヘビーユーズしています。

そんなマネーフォワードの自動連携対象は、ソーシャルレンディングサービサーにも及んでいます。

マネーフォワードが自動連携可能なソーシャルレンディングサービサーは、本記事執筆本日現在、下記の通りです。

※情報ソースは、マネーフォワードの「対応金融機関一覧」ページです。

- SBIソーシャルレンディング

- クラウドクレジット

- OwnersBook

- トラストレンディング

- アメリカンファンディング

- LCレンディング

- ガイアファンディング

- キャッシュフローファイナンス

- クラウドバンク

- クラウドリース

- グリーンインフラレンディング

- さくらソーシャルレンディング

- スマートレンド

- TATERU Funding

- プレリートファンド

- maneo

- ラッキーバンク

私は現在国内23社のソーシャルレンディング会社に資金を分散していますが、そのうち17社が、マネーフォワードの自動連携機能でカバーされています。

私の知る限り、その他家計簿アプリサービサーでは、ここまでのカバー率は実現されていませんから、

この観点においては、もはや「マネーフォワード一択」といってもよい状況だと思います。

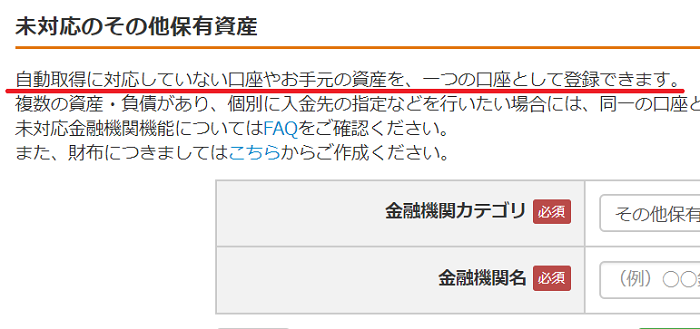

【おすすめPoint2】自動連携対象外業者についても、「手動連携」が可能。

引用元:マネーフォワード

自動連携が好評を博しているマネーフォワードですが、

自動連携【していない】ソーシャルレンディングについても、その気になれば【手動連携】という選択肢が使えます。

私の場合、自動連携対応していないソーシャルレンディング会社についても、個人資産の一元管理の都合上、なんとしてでも、マネーフォワードで把握したく、

この【手動連携】というスキームを使っています。

【おすすめPoint3】ソーシャルレンディング以外の投資活動(株式投資等と一元管理できる。

なんといっても、これがマネーフォワード利用の最大のポイントだと思います。

全ての資産、そして負債が、完全に一元管理できる。

私は現在、ソーシャルレンデイングに力を入れていますが、それ以外にも、

- ロボットアドバイザー数社での運用も行っていますし、

- 仮想通貨も多少、運用しています。

- IDECOもやっていますし、

- つみたてNISAもやってます。

- 小規模企業共済という、少々マニアックな積み立ても行っています。

- 子供のために、学資保険にも加入していますし、

- ゆうちょを含めれば、金融機関口座も、5社超に達しています。

これらを、紙ベースの家計簿で、自力で管理するのは、正直、厳しいです。想像しただけで、少し気が参ります。

そして、負債。私の場合、個人的な出費はほぼすべてクレジットカードにて支払っていますから、その利用残高分が、債務となります。

これらすべて、マネーフォワードならば、一元管理できてしまうわけです。

ソーシャルレンディング投資のためのおすすめ勉強本

実際にソーシャルレンディング投資をスタートすると、ファンド情報に掲載されている、担保設定に関する記載の読み込みなど、

ある程度の基礎知識があったほうが、理解・判断がスムースとなる場面が出てきます。

そうした基本知識を身につけるために、私が重宝した書籍を5冊、おすすめしておきます。

ソーシャルレンディングおすすめ本その1:担保評価の実務を知る。

引用元:Amazon

↑

まず1冊目におすすめしたいのが、著者中野氏による、『融資担当者のための不動産担保評価の実務』です。

ソーシャルレンディングファンドの中には、

借り手事業者の所有する不動産に対し、担保権(具体的には、抵当権や、根抵当権)を設定する、というスキームを用いている物が、多数、あります。

各ファンドの担保設定の内容を読み解くにあたり、

どのようなプロセスを経て、当該不動産について担保評価額算定が為されているのか、の裏側を、

是非、基礎知識として仕入れておくことををおすすめします。

私の場合、当該基礎知識の取得のために、こちらの著書を参考にさせて頂きました。

- 担保評価の具体的な手順や、

- 評価方式(原価法や、収益還元法)、

- 都市計画法や建築基準法、借地借家法、等と言った関連法規との関係等について、

幅広く網羅されており、おすすめです。

ソーシャルレンディングおすすめ本その2:不動産投資ファンドの成り立ちを知る。

引用元:Amazon

↑

2冊目のおすすめ本がこちら。

ファンドを組成して不動産投資を行う、というスキームについて、まるっと理解が深まる1冊です。

不動産を購入したい、と考えた第三者が、いかにして、その事業をファンドとして組成し、外部資金を集め、

実際に不動産を購入・運用していくか、という流れが、すっきりと把握できる良著でした。

具体的な内容としては、

- 不動産ファンドの概要と仕組み

- 金融商品取引法との関連

- デューデリジェンスや、ビークル(合同会社等)の設計方法に至るまで、

隈なく把握できる構成となっており、おすすめです。

ソーシャルレンディングおすすめ本その3:不動産証券化を理解する。

引用元:Amazon

↑

3冊目のおすすめ本がこちら。

同じく、不動産事業をファンド化(=証券化)することを解説した書籍となります。

数値データも多用されており、純粋な経済本としても楽しめました。

取り上げられている具体的な項目としては、

- 不動産証券化の仕組み

- J-REIT、及び、私募ファンドに関する概説

- 不動産証券化ビジネスに関する詳細

等々、多岐にわたっており、おすすめです。

ソーシャルレンディングおすすめ本その4:担保設定の基本を押さえる。

引用元:Amazon

↑

4冊目のおすすめ本がこちら。

ソーシャルレンディングの各ファンドのリスク・リターンバランスを読み解くにあたって、

「担保評価」に関する基礎知識は、必携となります。

特に、「担保」と「保証」の違いや、不動産以外の「動産」を用いた担保設定の方法論などについては、

各ソーシャルレンディングファンドの内容を理解するにあたり、ある程度、理解を深めておくことをおすすめします。

本書で取り上げられている項目としては、

- 担保・保証が取引において持つ効能

- 抵当権・根抵当権に関する詳説

- 動産担保や、人的担保(連帯保証等)の詳説

等、およそ「担保」「保証」」に関しては、ほぼ網羅されているといっても過言ではない良著。おすすめです。

ソーシャルレンディングおすすめ本その5:”投資”のビジョンを固める。

引用元:Amazon

↑

5冊目のおすすめ本がこちら。

投資分野では極めて有名な著書ですよね。

こちらの場合、ソーシャルレンディング投資に直接的に役立った、というよりは、

私がそれまで夢中になっていた、「過去のチャートデータに基づいてパラメタを組み、自動売買によって利益を上げていく」という投資手法から、私を決別させてくれた、という意味で、

非常にインパクトの大きい書籍となりました。

- 過去事象は未来事象に対し影響力を持たない。このため、テクニカル分析は無意味。

- ファンダメンタルズ分析もあてには出来ない。

- ”天才”と標榜されたファンドマネージャーが、なぜ、中長期的には、インデックス程度の(もしくは、それを下回る)利回りしかあげることが出来ないか。

等と言った点について、詳説されています。

投資本の鉄板、として、まずはご一読為さってみることをおすすめいたします。

ソーシャルレンディング投資におすすめの銀行口座をご紹介

ソーシャルレンディング投資における具体的なステップとして、「ソーシャルレンディング事業者に、(ファンドへの)出資金を送金する」というプロセスがあります。

”出資金の送金”というと、一見、難しそうですが、

実際は簡単で、ソーシャルレンディング事業者の指定する銀行口座に、我々が普段使っている銀行口座から、お金を振り込めばいいだけです。

そのときの振込手数料を考慮した際、お得となり得る銀行口座を2行分、おすすめしておきます。

おすすめ銀行口座その1「三井住友銀行」

引用元:三井住友銀行

↑

まず1行目におすすめしたいのは、三井住友銀行です。

私は現在、日本国内20社以上のソーシャルレンディング会社に、資金を分散投資していますが、

実際におすすめできるソーシャルレンディング会社、というのは、かなり限られ、

私自身、ソーシャルレンディング投資ポートフォリオのうち半分は、上位3社のソーシャルレンディング会社に資金集中しています。

そんな3社のソーシャルレンディング会社のうちの2社、すなわち、

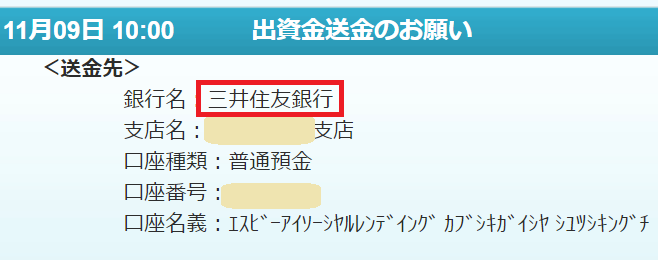

クラウドクレジット![]() と、SBIソーシャルレンディングが、出資金振込先口座として用いているのが、三井住友銀行なのです。

と、SBIソーシャルレンディングが、出資金振込先口座として用いているのが、三井住友銀行なのです。

クラウドクレジット![]() の場合はこのように、

の場合はこのように、

↓

引用元:クラウドクレジット

SBIソーシャルレンディングの場合はこのように、

↓

引用元:SBIソーシャルレンディング

出資金振込先口座として、三井住友銀行の銀行口座を指定していることが、明記されています。

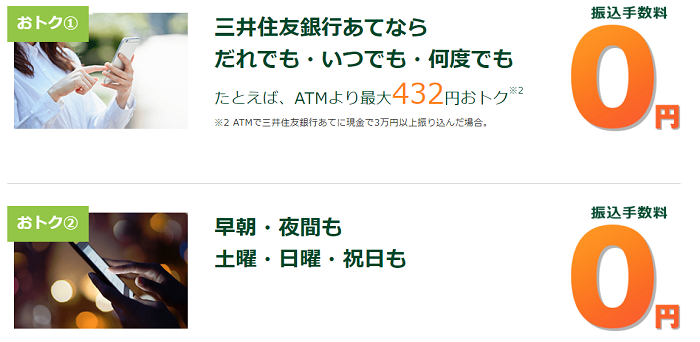

三井住友銀行のインターネットバンキング、「SMBCダイレクト」を使用すれば、

クラウドクレジット![]() やSBIソーシャルレンディングへの出資金振込の手数料が、無料となります。

やSBIソーシャルレンディングへの出資金振込の手数料が、無料となります。

↓

引用元:三井住友銀行

もしもまだ、三井住友銀行に口座をお持ちでない場合、

ソーシャルレンディング投資を始めるにあたり、口座開設を済ませておくことをおすすめします。

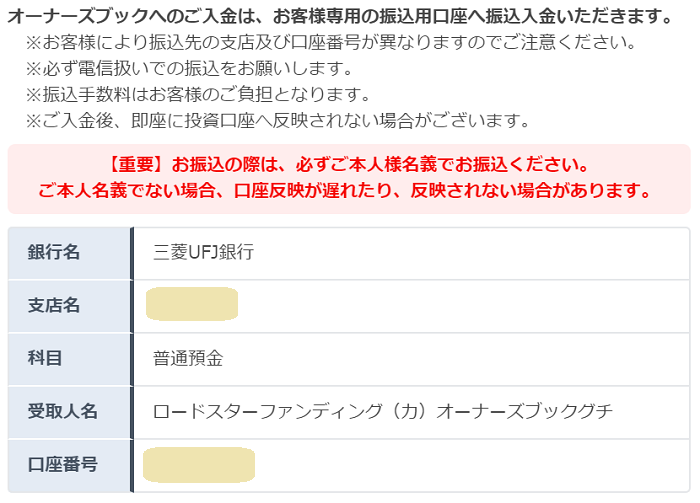

おすすめ銀行口座その2「三菱UFJ銀行」

引用元:三菱UFJ銀行

↑

2行目におすすめしたいのが、三菱UFJ銀行です。

引用元:OwnersBook

↑

私も集中的に投資を行っている、OwnersBookの振込先口座が、同行にて指定されているため、です。

引用元:三菱UFJ銀行

↑

三菱UFJ銀行の場合も、インターネットバンキングを用いれば、

三菱UFJ銀行の支店間の振込手数料は、無料となります。

ソーシャルレンディングおすすめ情報のまとめ

いかがでしたでしょうか。

いずれも、私の個人的な体験に基づく、個人的所見に過ぎませんが、

あくまでも、その限りにおいて、少しでも、

「これから、ソーシャルレンディング投資を始めてみよう!」とお考えの読者様にとって、ご参考と為さって頂ける内容と出来たのであれば、嬉しい限りです。

拙文に最後までお目通しを頂き、本当に、ありがとうございました。

失礼致します。

高い盛り上がりを見せるソーシャルレンディング業界ではありますが、業界成熟はまだ道半ば。

国内ソーシャルレンディング業界においては、複数の「危険会社」も存在します。

ソーシャルレンディング投資開始にあたっては、あらかじめ、こちらの過去記事もご参照下さい。

↓

ソーシャルレンディング危険会社ランキング【最新版】

※本記事は、寄稿者の個人的な体験談・見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者

“ソーシャルレンディングおすすめ事業者・会社最新版|運用益を狙う初心者・1万円からの資産運用にもおすすめ” に対して 14 件のコメントがあります

この投稿はコメントできません。

ソーシャルレンディングってもうちょっと利回り高いイメージがあったんですが。落ち着いてきましたかね。

コメントを頂き、有難うございます。

ファンドの期待利回りは、ソーシャルレンディング事業者、及び、各個別ファンドによって、かなり幅があり、中には、10パーセント前後の高い期待利回りを提示している物も存在します。

ただし、利回りに重きが置かれたファンドの場合、その分、担保設定等保全効能に、ディスアドバンテージのあるケースも、少なくないようです。

提示されている期待利回りのみに着眼することなく、安全性や、当該ファンドを提供しているソーシャルレンディング事業者の対外信用能力等を総合勘案し、ごく冷静に、出資是非の検討を行う必要があるものと存じます。

オナブは元が不動産屋ですからねー。不動産担保付のローン組みますよーってときに確かに一定の説得力はありますな。担保評価とか。

コメントを頂き、誠に有難うございます。

ご指摘の通り、ソーシャルレンディングサービス「オーナーズブック」を運営する、ロードスターキャピタル株式会社は、不動産分野に知見を持つ事業者です。

同社が2019年2月に公表した、「2018年12月期 決算説明資料」によると、

ソーシャルレンディングサービス「オーナーズブック」にて提供されているファンドの場合、原則としてそのすべてに、不動産担保がセットアップされていますが、各担保物の評価額算定プロセスにおいては、当然、ロードスターキャピタル株式会社の、不動産領域の知見が活用されているものと期待されて然るべきであり、その点は、「通りすがり」様のご指摘の通りと存じます。

しかしながら、オーナーズブックにおいては、本日時点では、依然として、借り手企業、及び、担保権が設定される不動産に関する地番等情報が、匿名化されている状況であり、投資家の立場から、当該不動産の評価額妥当性について、直截的な検証を行うことが難しい状況です。

ロードスターキャピタル株式会社としても、金融庁の方針に沿った匿名化解除に向け、各施策を進めているところであろうとは、当ラボにおいても、推察致しておりますが、現状進捗については、一定の留意を要するものと思料致します。

・ロードスターキャピタル株式会社 2018年12月期決算説明資料

https://loadstarcapital.com/ja/ir/irnews/irnews-156234166554369310/main/0/link/2018Q4kessansetsumei.pdf

・オーナーズブック「世田谷区マンション素地底地1号ファンド1回」※5月24日募集開始。借り手企業の具体的商号等が、引き続き、非開示の状態となっている。

https://www.ownersbook.jp/project-detail/index/1152/

オーナーズブック、悪くはないがまず出資時の混雑がひどい。

そして、やっと出資出来たと思っても早期償還が多過ぎ。

こっちは元本×利回り×運用期間で計算したうえで投資してるのに、計算が狂う。

早期償還されたから再投資しようと思っても、結局人気過ぎて出資申込できない。

ちょっと資金効率悪くない?

コメントを頂き、有難うございます。

たっつん様ご指摘の通り、オーナーズブックの場合、

等といった事由により、投資家からの人気が高く、かつ、組成・公開されるファンド数が決して多くない、という事情もあいまり、案件の資金募集開始のタイミングにおいては、投資家からの出資申込が集中する傾向があります。

かつ、オーナーズブックの過去ファンドの償還実績を見ると、複数の案件において、ファンドの元来の満期を待たずに、借り手企業からの早期繰上返済が為されたケースが、確認できます。

そのようにして早期繰上返済が為される場合、当然、ファンドの事業も、元来の予定よりも早めに終了することとなるため、ファンドの運用期間が短くなり、ひいては、分配金の総額も、従来の机上計算のものよりも、絶対額が少なくなります。

この点は、確かに、投資家の目線から見れば、ひとつのデメリットとも、映るものと存じます。

反面、早期繰上返済が多い、ということは、その分、借り手企業の財務状況が健全(=ソーシャルレンディング事業者からの調達金利は、往々にして、高利ですので、借り手企業の財務戦略上は、資金繰りに余裕が生じ次第、速やかに返済を済ませることが、妥当となります)であることの証左とも読めます。

借り手企業からソーシャルレンディング事業者への元利金返済遅延、ひいては、ソーシャルレンディング事業者から投資家への分配に遅滞発生、等という事態と比較すれば、多少の早期償還は、(※投資家資金の安全性、という意味合いにおいては)受忍すべきところでは、との見地も、あり得るものと思料します。

んーこうしてあらためて俯瞰してみると、結局上場企業かその子会社がバックについてる業者しか信頼するなってことかね。ましてや自分で第二種金商取れずにマーケット借りてる業者とかは…推して知るべしってところか。

コメント有難うございます。

確かに、国内証券市場に上場している事業者の場合、

等と言った点は、投資家からの信頼感醸成において、有利となるものと思料します。

ただし、その反面、

「上場企業が運営しているから安心」と妄信するのではなく、投資家・業界団体・監督官庁、それぞれが一丸となり、業界・業者を監視・監督していく姿勢こそが、肝要であろうと思料致します。

SBIはサイトが見づらい。

よく考えるとソーシャルレンディングだけじゃなく証券やイデコも見づらい。

コメントに感謝します。

SBIソーシャルレンディングのサービスサイトの場合、他のソーシャルレンディング事業者のホームページと比し、ファンド情報の掲載方等において、多少の相違がある関係で、

「(他のソーシャルレンディング事業者のホームページと比し)見づらい」

といった感を抱かれる方も、おられるのでは、と推察致しております。

国内ソーシャルレンディング業界の一角を担う大手として、UI・UXの改善にも、積極的に取り組んで行かれるよう、同社には、当ラボと致しましても、期待したいと考えております。

横から質問すみません、

ソーシャルレンディング投資の分配金って青色(事業所得扱い)でいけるんでしたっけ?

ほかのサイトもいろいろ見たんですけど皆さん諸説いろいろで。

コメント有難うございます。

ソーシャルレンディング投資収益を、(雑所得ではなく)事業所得であるとして、青色申告形式にて確定申告を行うことは、物理的には、可能です。

ただし、その後、税務調査等の際に、

「当該ソーシャルレンディング投資が、”事業”と呼べるほどの規模のものか、否か」

が論点・争点となり、場合によっては、税務署等によって、申告内容を否認されてしまう恐れもあります。

なお、ソーシャルレンディング投資収益の青色申告に関しては、当サイトの過去記事にて詳説がございますので、お時間ございましたら、ご覧頂きますと幸いです。

・「ソーシャルレンディング収益は青色申告できますか」(ソーシャルレンディング・ラボ公式サイト)

https://social-lending.online/qanda/sociallending-aoiro-shinkoku/

勉強になりました。

クラバン、サムライ~と続いて、SBIも匿名化解除方針公表しましたね。

流れ的には次はオナブあたりでしょうか。

マネ〇は実名化スルーも現実味を帯びてきましたね・・・

コメントに感謝します。

らーぽ様ご指摘の通り、SBIグループ傘下「SBIソーシャルレンディング株式会社」も、借り手情報開示に関する方針を公表しました。

参考:

SBIソーシャルレンディングが借り手情報の開示開始|ソーシャルレンディング・ラボ

https://social-lending.online/sl-companies/sbi-sl/sbi-sociallending-kaiji/

また、それに続くようにして、国外案件の取り揃えに定評のある、クラウドクレジットもまた、借り手情報開示に関する方針を、自社ホームページにて公開しました。

参考:

クラウドクレジットが、貸付先匿名化解除に関する情報公開の方針を公表|ソーシャルレンディング・ラボ

https://social-lending.online/sl-companies/crowd-credit/crowdcredit-sociallending/

借り手情報開示の流れは着実に進行・浸透してきているものと思料されます。

ご指摘のオーナーズブックに関しては、運営会社「ロードスターキャピタル株式会社」のホームページによると、今回金融庁に対し、ノーアクションレター制度を活用して照会を行った企業こそ、まさに、同社(及び、関係協会)である、との記載も見受けられます。

参考:

融資型クラウドファンディングに関する金融庁からの回答に関するお知らせ|ロードスターキャピタル株式会社

https://loadstarcapital.com/ja/news/news2019-03-18.html

こうした事情を考慮に入れれば、比較的早期に、借り手情報開示に関する方針を発表してくるのでは、とも思料されます。

いずれにせよ、投資家には人気の高いソーシャルレンディング事業者ですので、同社(ロードスターキャピタル株式会社)の対応に注目が集まっていることは確かでしょう。