レバナスは「やめとけ」は本当か-やめとくには勿体ない、レバナス独自のメリットも検証

昨今、改めて耳目を集めつつある、レバナス・ファンド。

そんなレバナスへの投資を検討するにあたっては、以下のようなステップがあります。

- レバナス投資に備え、「大和レバナス」「楽天レバナス」の双方の買付を行うことが出来る、マネックス証券 に口座開設を済ませておく

- 無料で参加できるキャンペーン を活用し、レバナス投資の軍資金を確保する

- Kindle Unlimitedに無料体験登録 して、レバナスに関する電子書籍 を読んでみる

- fill.mediaのLINE公式アカウントに友達登録 して、「レバナス」とメッセージを送ることで、『レバナス投資の注意点チェックリスト』を受け取る

- レバナス投資の情報収集・元手確保が済んだら、マネックス証券 で「大和レバナス」もしくは「楽天レバナス」の投資口を買い付ける

それぞれ、詳しく見て参りましょう。

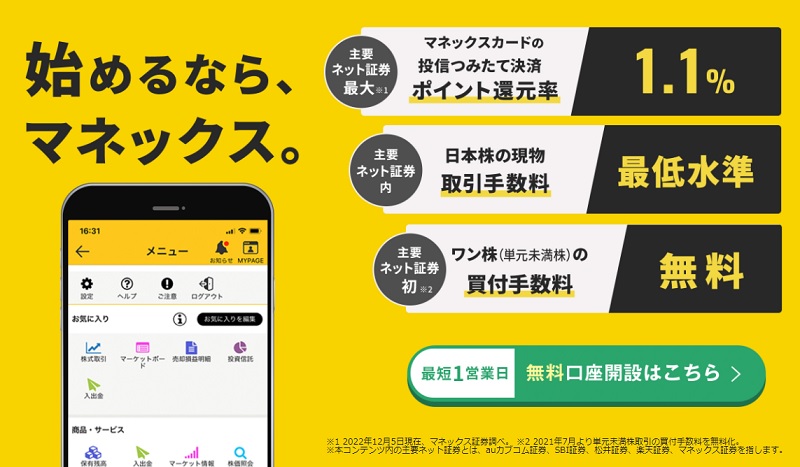

レバナス投資に備え、マネックス証券の口座開設を済ませておく

画像引用元:マネックス証券公式サイト

レバナス・ファンドの買付を行うためには、当然のことながら、証券会社の口座開設が必要となります。

そして、「レバナス」ファンドとは、具体的には、

- 大和アセットマネジメント株式会社が運用指図を行う、「大和レバナス」(正式名称:iFreeレバレッジNASDAQ100)、もしくは、

- 楽天投信投資顧問株式会社が運用指図を行う、「楽天レバナス」(正式名称:楽天レバレッジNASDAQ-100)

のことを指しています。

「大和レバナス」か「楽天レバナス」どちらか一方の投資信託の取り扱いを行っているネット証券会社は、多々ありますが、「大和レバナス」と「楽天レバナス」の両方を取り扱っている証券会社は限られます。

「大和レバナス」と「楽天レバナス」では、運用開始日が全く異なりますので、当然、基準価額も異なります。

勿論、運用指図を行っている企業も異なりますから、「2つのレバナスのうち、好きなほうを選んで投資口の買付を行いたい」という投資家は少なくないでしょう。

マネックス証券 の場合、「大和レバナス」「楽天レバナス」双方の取り扱いがありますので、レバナス・ファンドへの投資を検討している場合、あらかじめ口座開設を済ませておくと良いでしょう。

無料キャンペーンを活用し、レバナス投資の軍資金を確保する

レバナス・ファンドの基準価額は、ナスダック100指数の値動きに連動します。

このため、ナスダック100指数の推移によっては、レバナス・ファンドを取得した時点と比較し、基準価額が下落、含み損を抱えてしまうこととなる可能性があります。

そのような高リスクなアセットを入手するために、手元の資金(現預金等)を使用することは、出来るだけ避けたいところです。

そのためには、国内外企業が開催している、無料で日本円や暗号資産、Amazonギフト券などが貰えるキャンペーンを上手く活用し、ノーリスクで自由に利用できる原資を用意しておくことが賢明です。

目下開催中のキャンペーンとしては、以下のようなものがあります。

2025年5月11日現在、以下のキャンペーンを全て利用した場合、受け取ることの出来るAmazonギフト券や暗号資産、日本円等の合計は、16,000円となります。

いずれも、無料で取り組める新規会員登録等、シンプルなものばかりですが、受取期限が定められているキャンペーンが多く含まれます。

スキマ時間を使って、お早めにお取り組み下さい。

「キャンペーンを利用したいけど、今は時間がない」

という場合、こちらのページ をブックマークしておいて頂ければ、いつでも最新のキャンペーン情報をご確認頂けます。

- AGクラウドファンディング

-

公式サイト から新規会員登録(無料)で、もれなく全員に、1,000円分のVプリカ+1,000円分のAmazonギフト券(=合計2,000円分)をプレゼント。

- オルタナバンク

-

2025年6月26日までに公式サイト から新規口座開設完了(無料)で、Amazonギフト1,000円分が全員にプレゼント。

- CAPIMA(キャピマ)

-

2025年5月31日までに、公式サイト から、招待コード「CAPIMA2305」を入力して投資家登録完了で、Amazonギフト1,000円分をプレゼント。

- Jointoα(ジョイントアルファ)

-

公式サイト から新規口座開設完了(無料)で、1,000円分のAmazonギフト券がもれなく全員にプレゼント。

- Funds(ファンズ)

-

2025年6月30日までに、公式サイト から、新規口座開設完了で、投資に使える現金2,000円をプレゼント。

- マリタイムバンク

-

公式サイト からの新規会員登録完了で、Amazonギフト券1,000円分をプレゼント。

- Funvest

-

公式サイト からの新規会員登録で、Amazonギフト券1,000円分をプレゼント。

- クラウドバンク

-

公式サイト から新規口座開設完了(無料)で、500円相当の楽天ポイントがもれなく全員にプレゼント。その他タスク達成で最大4,000ポイント強分の楽天ポイントも。

- TOMOTAQU(トモタク)

-

公式サイト からの新規口座開設完了で、ファンドへの出資に使える「トモタクポイント」2,000円分をプレゼント。

- 利回りくん

-

本日現在、公式サイト から投資家登録・本人確認完了で、楽天ポイントギフト500ポイントをプレゼント。

- TikTok Lite

-

招待リンクからアプリをダウンロードし、動画視聴ミッションをクリアするだけで、4,000円分のギフト(Amazonギフトやd払いのポイントなど)が貰えるキャンペーン開催中。招待リンクや、詳しい取組方法については、TikTokライトの友達招待キャンペーン解説記事 をご確認下さい。

各キャンペーンの詳細は以下参照下さい。

AGクラウドファンディング(Vプリカ1,000円分+Amazonギフト1,000円プレゼント)

- 条件

- 公式サイト からの新規会員登録(無料)

- 特典

- 対象者全員に、

- 1,000円分のVプリカ、及び、

- 1,000円分のAmazonギフト券

をプレゼント(合計2,000円分)

- サイトURL

- AGクラウドファンディング (公式)

融資型クラウドファンディング業界では有名。

国内上場企業等に対して資金を貸し付けるファンドに、少額から投資をすることが出来るサービスを展開中。

新規会員登録を完了したユーザー全員に、

- デビットカードとして使えるVプリカ残高1,000円分、及び、

- Amazonギフト券1,000円

をダブルでプレゼント(=合計2,000円分)するキャンペーンを開催中。

オルタナバンク(Amazonギフト1,000円分プレゼント)

- 条件

- 公式サイト からの新規口座開設(無料)

- キャンペーン期限

- 2025年6月26日まで

- 特典

- 新規口座開設者全員に、Amazonギフト1,000円分プレゼント

- サイトURL

- オルタナバンク (公式)

第一種金融商品取引業者(証券会社)が展開する投資型クラウドファンディング・サービス。

期間限定で、新規口座開設者全員に、Amazonギフト1,000円分をプレゼントするキャンペーンを開催中。

CAPIMA(Amazonギフト1,000円分プレゼント)

- 条件

-

公式サイト から、招待コード「CAPIMA2305」を入力し、新規投資家登録(無料)

- 特典

- 対象者全員にAmazonギフト1,000円分をプレゼント

- キャンペーン期限

- 2025年5月31日

- サイトURL

- CAPIMA (公式)

アバンダンティアキャピタル株式会社(東京都千代田区有楽町)が運営する、融資型クラウドファンディング・サービス(ソーシャルレンディング)。

特定の招待コード(CAPIMA2305)を入力して、新規投資家登録(口座開設)を完了したユーザーを対象に、Amazonギフト1,000円分をプレゼントするキャンペーンが開催されています。

Jointoα(Amazonギフト券1,000円分プレゼント)

- 条件

- 公式サイト からの新規投資家登録完了

- 特典

- 対象者全員に、1,000円分のAmazonギフト券をプレゼント

- サイトURL

- Jointoα(ジョイントアルファ)

東京証券取引所スタンダード市場上場の穴吹興産株式会社が運営する、不動産クラウドファンディング・サービス。

新規投資家登録を完了したユーザー全員に、Amazonギフト券1,000円分をプレゼントするキャンペーンを開催しています。

Funds(現金2,000円分プレゼント)

累計募集額400億円を突破した、「1円から投資できる」と話題の、ソーシャルレンディング・サービス。

期間限定で、新規口座開設を完了したユーザー全員に、投資に利用できる2,000円分の現金をプレゼントするキャンペーンを開催しています。

マリタイムバンク(Amazonギフト券1,000円分プレゼント)

- 条件

- 公式サイト からの新規会員登録(無料)

- 特典

- 対象者全員にAmazonギフト券1,000円分をプレゼント

- キャンペーン期限

- 期限なし(※ただし、予告なく終了となる可能性があります)

- サイトURL

- マリタイムバンク (公式)

業界でも珍しい、「船舶」(輸送用タンカー等)を投資対象とするファンドに出資できるクラウドファンディング・サービス。

公式サイトからの新規会員登録完了(無料)で、対象者全員に、Amazonギフト券1,000円分をプレゼントするキャンペーンを開催中。

Funvest(Amazonギフト券1,000円分プレゼント)

- 条件

- 公式サイト からの新規会員登録(無料)

- 特典

- 対象者全員にAmazonギフト券1,000円分をプレゼント

- キャンペーン期限

- 期限なし(※ただし、予告なく終了となる可能性があります)

- サイトURL

- Funvest (公式)

Fintertech株式会社(株式会社大和証券グループ本社が80%出資。残り20%については株式会社クレディセゾンが出資)が運営にあたる融資型クラウドファンディング・サービス(ソーシャルレンディング)。

新規会員登録キャンペーン(Amazonギフト券1,000円分)とは別に、期間中の投資額等に応じた追加ギフトをプレゼントするキャンペーンも開催されています。

クラウドバンク(諸条件達成で最大4,500ポイント強の楽天ポイント付与)

- 条件

- 公式サイト からの新規口座開設(無料)+楽天ポイント連携

- 特典

- 対象者全員に、500ポイント分の楽天ポイントをプレゼント

- キャンペーン期限

- 期限なし(※ただし、予告なく終了となる可能性があります)

- サイトURL

- クラウドバンク (公式)

人気タレント・モデルのトリンドル玲奈さんがイメージ・キャラクターを務める、クラウドファンディング・サービス。

新規口座開設(及び、楽天ポイントの連携)を行うだけで、500ポイント分の楽天ポイントが付与。

さらに、その他の追加条件(ファンドへの初回投資や、マイページへのアクセス、外貨建てファンドへの一定額以上投資等)をクリアすることで、最大で4,000ポイント強分の楽天ポイントが付与されるキャンペーンを開催中。

TOMOTAQU(出資にそのまま使えるトモタク・ポイント2,000円分プレゼント)

- 条件

- 公式サイト から、新規口座開設(無料)

- 特典

- ファンドへの出資にそのまま使える「トモタク・ポイント」2,000円分をプレゼント

- キャンペーン期限

- 定め無し

- サイトURL

- TOMOTAQU(トモタク) (公式)

不動産小口投資(不動産クラウドファンディング)サービス。

新規口座開設を完了したユーザー全員に、プラットフォーム内でのファンド出資に使用できる「トモタク・ポイント」2,000円分をプレゼントするキャンペーンを開催中。

利回りくん(楽天ポイント500ポイントプレゼント)

- 条件

- 公式サイト から、投資家登録&本人確認完了(いずれも無料)

- 特典

- 対象者全員に、楽天ポイントギフト500ポイントをプレゼント

- キャンペーン期限

- 本日現在開催中

- サイトURL

- 利回りくん (公式)

株式会社シーラが運営する、応援型・不動産クラウドファンディング・サービス。公式サイトからの投資家登録&本人確認完了で、500ポイント分の楽天ポイントギフトをプレゼントするキャンペーンが開催されています。

TikTok Lite(アプリDL&動画視聴で4,000円分のギフトプレゼント)

- 条件

-

招待リンクからTikTok Liteアプリをダウンロード。その後、動画視聴ミッション(=一定時間の動画視聴)をクリア。

※招待リンクや、詳しい取組方法は、TikTok Liteの友達招待キャンペーンの解説記事 からご確認下さい。 - 特典

-

動画視聴ミッションを達成したユーザー全員に、4,000円相当のギフト(Amazonギフト券や、d払いのポイント等)をプレゼント

※ただし、招待リンクを適切に経由する必要あり。 - キャンペーン期限

-

特になし(※ただし、TikTok側の判断で早期終了の可能性あり)

- 注意点

-

アプリの画面遷移などに、多少「クセ」があり、上手く進めないと、ギフトを貰えないケースも報告されています。

ティックトックライトの友達招待キャンペーンの解説記事 を参考に、スクリーンショットを見つつ、慎重に取り組んでみて下さい。

言わずと知れた、超人気の動画アプリ。招待リンクからアプリを入手し、ダウンロード後、一定の期間内に、所定時間の動画視聴をクリアするだけで、4,000円相当のギフト券等が貰えるキャンペーン開催中。

かなり魅力的なキャンペーンなのですが、アプリの挙動や、招待画面の遷移に些かクセがあり、気を付けて取り組まないと、「動画視聴ミッションが表示されない」「ギフトが貰えない」というケースも報告されています。

スクリーンショット付きで詳しい取り組み方法を解説していますので、TikTokライトの友達招待キャンペーンの解説記事 から、じっくりと取り組んでみて下さい(※招待リンクも掲載しています)。

※なお、各キャンペーンの適用条件等詳細は、各社の公式サイト等をよくご確認下さい。

レバナスに関する電子書籍を読んでみる

fill.mediaでは、レバナスに関する電子書籍 を出版しています。

Kindle Unlimitedに無料体験登録 すれば、無料体験の期間中、お金をかけずに読み放題で読むことが出来ますので、その他のレバナス関係書類と合わせて、チェックしてみて下さい。

『レバナス投資の注意点チェックリスト』の受け取り

fill.mediaでは、レバナス投資を検討している読者様向けに、レバナス投資を検討するうえで最低限把握しておきたい、レバナス投資の注意点チェックリストを、現在、無料配布しています。

※なお、今後、無料配布を終了する可能性があります。

無料配布の受け取り方法は以下の通りです。

①fill.mediaのLINE公式アカウントに友達登録

![]()

まずは、こちらのバナーから、fill.mediaのLINE公式アカウントを友達登録してください。

②「レバナス」とメッセージを送信

友達登録が済んだら、一言、「レバナス」とだけ、メッセージを送信してください。

③自動返信で、記事リンクが受け取れる

頂戴したメッセージに自動返信する形で、記事リンクをお送りさせて頂きます。

※なお、上記チェックリストの無料配布は、近日中に終了する可能性があります。

お受け取りご希望の場合、お早めにご確認下さい。

マネックス証券で「大和レバナス」もしくは「楽天レバナス」の買付を行う

レバナスに関する情報収集が済み、そのメリットだけではなく、デメリットやリスクについても十分に確認・把握が出来たら、いよいよ、自身のリスク許容度の範囲内で、まずは小額から、レバナス・ファンドの買付を行うことが出来ます。

前述の通り、マネックス証券 の場合、「大和レバナス」「楽天レバナス」双方の買付に対応しています。

各ファンドのURLは、以下の通りです。

3分で読める、本記事のまとめ

- 相場が「ヨコヨコ」に動く、いわゆるボックス相場において、レバレッジ型ファンド特有の「逓減効果」により、基準価額が目減りしていく恐れがある。

- 実質的な元指数にあたるナスダック100指数が下落すると、レバナスの基準価額は、その約2倍のペース(ないしは、それ以上のペース)で下落していくリスクがある。仮に、ナスダック100指数が直近高値の5割程度まで下落すれば、レバナスの基準価額は、理論上、ほぼゼロ円となる。

- レバナスは、フツナス(レバレッジをかけることなく、ナスダック100指数に連動する投資信託)と比較すると、信託報酬料率が高い。また、つみたてNISA口座を利用した投資が出来ない。

- 米国の巨大IT企業がほぼ網羅されているナスダック100指数は、投資対象として魅力的。仮にナスダック100指数が順調に上昇していくのであれば、同指数に対して2倍レバレッジで運用されるレバナス・ファンドは、合理的な投資対象と言える。

- レバナスはレバレッジ型ファンドだが、FXの証拠金取引等と違い、(仮に、基準価額が暴落したとしても)投資家自身が、追証(追加証拠金・追加保証金)を求められることはない。

- 通常のインデックス・ファンドと違い、ボラティリティがやや大きいため、売買のタイミングが良ければ、短期トレードでも、利益を上げられる場合がある。

- クラウドファンディング系投資の場合、そもそも期待利回り(5%前後~10%程度)が事業者側から提示されている(一方でレバナスの場合、リターンがプラスとなるか、マイナスとなるか、は、未知数)

- 運用期間は事前に定められているため、投資家自身で、買い時・売り時の判断をする必要が無い(レバナスの場合、投資家自身でテクニカル分析をし、基準価額の安値・高値を判断する必要がある)

- そもそも「値動き」というものがないため、日々のチャート監視も不要。投資家自身で値動きに応じた投資判断を行う必要が無い(レバナスの場合、日々の値動きが大きいため、値上がり・値下がりが気になり、一喜一憂することとなる)

- COZUCHI(公式サイト)

当サイト経由で投資家登録完了(無料)で、Amazonギフト券2,000円分プレゼント

東京都内・首都圏の不動産に対して、1口最低1万円から、ネットで気軽に分散投資をすることが出来る。運営会社による共同出資で、投資家の出資元本を保護する「優先劣後スキーム」が採用されている。 - クラウドバンク(公式サイト)

累計応募総額は、1,648億円強(2022年1月時点)。実績平均利回り6.80パーセント。国内の投資型クラウドファンディング業界では最大手クラス。タレントのトリンドル玲奈さんを起用したテレビCMも。 - Funds(ファンズ)(公式サイト)

日本国内の上場企業へと融資するファンドに、最低1円から投資可。これまでの融資先には、メルカリ(東証マザーズ)やアイフル(東証一部)、タカラレーベン(東証一部)など、有名・有力企業が多数。

※クラウドファンディング投資についてより詳しくは、下記の別記事も参照:

ソーシャルレンディングおすすめ9社&危ない3社比較ランキング【投資初心者必見】

昨今、SNSなどでは、「レバナス」と呼ばれる投資法が、話題に上がることが多くあります。

これは、

- 大和アセットマネジメントが運用する「iFreeレバレッジ NASDAQ100」、ないしは、

- 楽天投信投資顧問が運用する、「楽天レバレッジNASDAQ-100」(愛称:レバナス)に対して投資することで、

米国の主要IT企業銘柄で構成される株式指数「ナスダック100」の2倍の値動きに連動した投資成果の獲得を狙う投資手法です。

かねてよりインデックス投資家に人気の高い「S&P500指数」よりも、(直近十数年間においては)遥かに大きな値上がりを記録しているナスダック100指数に対し、(同じ値動きで、より大きな利益を期待できる、)レバレッジをかけて投資できる、とあり、個人投資家を中心に、大きな関心が寄せられている一方で、

- その値動き(ボラティリティ)の大きさや、

- ボックス相場においては、基準価額が逓減する、という、レバレッジ型ファンドならではの特質等を危険視し、

「やめとけ」「やめたほうがいい」と警鐘を鳴らす投資家もまた、少なくありません。

レバナスはやめとけ、と言われる理由

いわゆる「アンチ・レバナス」と呼ばれる投資家の多くが、レバナスに対して否定的な見解を語る際、その根拠とされることの多い、レバナスの問題点・デメリットとしては、主に下記のような物があります。

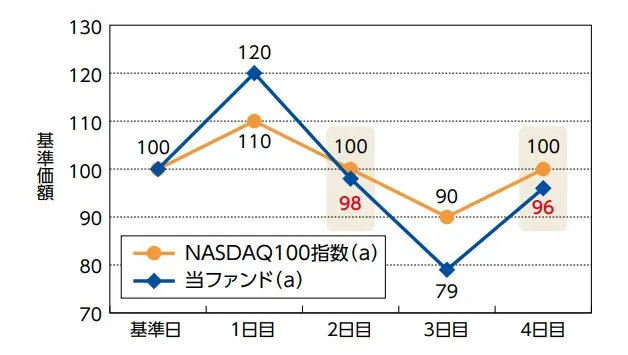

レバナスには、「ボックス相場における逓減リスク」があるから、やめとけ

仮に、ナスダック100指数が、「上がったり、下がったりしながら、結局、元の水準に戻る」という、いわゆる「ヨコヨコ相場」に入った場合、レバナスにおいては、レバレッジ型ファンド特有の、「逓減リスク」が生じることとなります。

例えば、ナスダック100指数とレバナスが、同日時点で、全く同じ数値(10,000)であり、その後数日間に渡り、下記のような値動きをした、と仮定してみます。

| 値動き(レバなし) | ナスダック100指数 | 値動き(レバ2倍) | レバナス | |

| 1日目 | +10% | 11,000 | +20% | 12,000 |

| 2日目 | -9% | 10,010 | -18% | 9,840 |

| 3日目 | -10% | 9,009 | -20% | 7,872 |

| 4日目 | +11% | 10,000 | +22% | 9,603 |

数値は仮定です。

レバナスの値動きは、ナスダック100指数の値動きの2倍になるように設定されていますから、1日目~4日目にかけて、いずれも、レバレッジなしの場合の値動き(+10%→-9%→-10%→+11%)の2倍(+20%→-18%→-20%→+22%)となります。

すると、不思議なことに、ナスダック100指数自体は、4日目の時点で、スタート地点と同水準を回復(10,000)しているにも関わらず、レバナスの基準価額は、9,603までしか回復していません。

これが、レバレッジ型の商品特有の、「逓減リスク」と呼ばれるものです。

画像引用元:大和アセットマネジメントの「iFreeレバレッジ NASDAQ100」交付目論見書

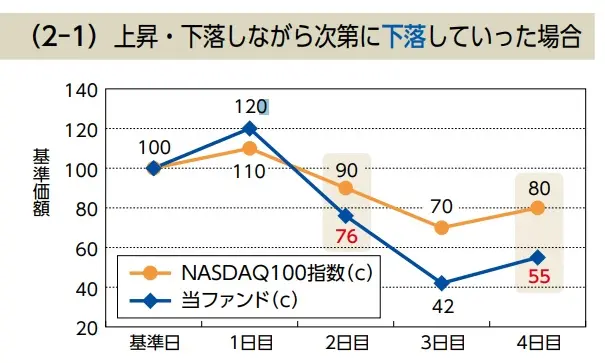

レバナスは、NASDAQ100指数の2倍「以上」の速度で下落する可能性があるから、やめとけ

一般的に、インデックス投資は、下落相場に弱い、という弱点があります(※インバース型ファンド等の例外を除く)。

しかしながら、レバレッジ型の場合、相場の値動きによっては、レバレッジ「なし」の商品、ないしは、指数そのものと比較し、レバレッジ倍「以上」の規模で下落していく可能性がある、というリスクがあります。

先ほどの逓減リスクと同様、スタート地点を同額(10,000)だとして、検証してみましょう。

| 値動き(レバなし) | ナスダック100指数 | 値動き(レバ2倍) | レバナス | |

| 1日目 | -3% | 9,700 | -6% | 9,400 |

| 2日目 | +5% | 10,185 | +10% | 10,340 |

| 3日目 | -4% | 9,778 | -8% | 9,513 |

| 4日目 | +1% | 9,875 | +2% | 9,703 |

| 5日目 | -2% | 9,678 | -4% | 9,315 |

数値は仮定です。

この場合、5日目の時点で、

- ナスダック100指数そのものは、スタート時点と比較し、3.2パーセント下落(10,000→9,678)していますが、

- レバナスの基準価額は、スタート時点と比較し、6.9パーセント(10,000→9,315)、すなわち、ナスダック100指数の2倍「以上」、下落しています。

画像引用元:同上

レバナスの場合、2000年代初頭のITバブル崩壊時並みの事態が再来すれば、暴落する恐れがあるから、やめとけ

2000年から2001年にかけての、米国でのITバブル崩壊の際には、ナスダック100指数は、最大70パーセント以上の下落を記録しました。

同期間、S&P500指数も、約半値となりましたが、バブル崩壊の引き金となった企業群が、情報通信関連企業だったこともあり、ナスダック100指数は、他の主要指数を大きく上回る下落幅を記録することとなりました。

仮に、今後、(ITバブル崩壊時なみ、とまではいかずとも、)ナスダック100指数が一挙に40%~50%弱程度下落するような事態が生じた場合、レバナスの基準価額においては、レバレッジが負の方向へと働き、暴落する恐れがあります。

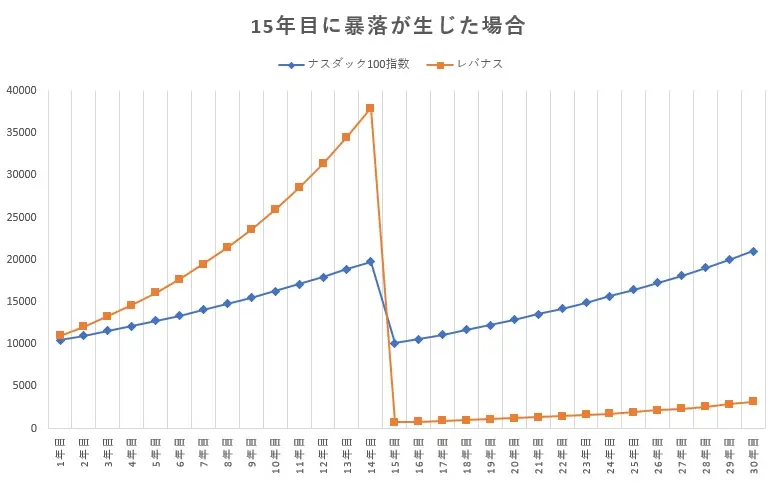

- ナスダック100指数と、レバナスが、同日に、10,000円からスタートした、と仮定します。

- 運用開始1年目から14年目にかけて、ナスダック100指数は、毎年5パーセントずつ成長し、かつ、

- 同期間中、レバナスは、その2倍、毎年10パーセントずつ、成長した、と仮定すると(※実際には、レバナスは、日次の値動きに対して「2倍」となるように動きますので、年間で見れば、「ちょうど2倍」とはなりません)、

- 14年目の時点では、ナスダック100指数は、19,800円程度まで成長しており、

- 一方では、レバナスは、同時点で38,000円程度、という、驚異的な成長を記録していることとなります。

- しかしながら、15年目にナスダック100指数が暴落し、約半値、となると(=ナスダック100指数は、当初の1万円程度に復帰)、レバナスの基準価額は、800円程度まで暴落することとなります。

- そして、16年目以降は、またコンスタントに、ナスダック100指数が、年率5パーセントずつの成長を記録した、とすると、

- 運用30年目の時点で、ナスダック100指数は、約2万1千円程度(運用開始当時の2倍)に達しますが、

- 15年目の暴落の影響を大きく受けたレバナスは、3,200円程度までしか、回復することが出来ません。

※上記試算データをもとに作成。各数値は仮定です。

(注)実際には、ナスダック100指数の成長度合いが「年率5パーセント」というのは、(少なくとも、直近十数年間の成長を考えれば)非現実的なほどに低い期待利回りです。

あくまでも、暴落発生時の影響を分かりやすく図説するための簡易化となります。

レバナスは、信託報酬等の経費率が高いから、やめとけ

レバレッジを用いずに、ナスダック100指数に連動する投資成果の獲得を目指す投資信託としては、下記のようなものがあります。

| ファンド名 | 運用会社 | 管理費用(信託報酬等) |

| iFreeNEXT NASDAQ100インデックス | 大和アセットマネジメント | 0.495% |

| eMAXIS NASDAQ100インデックス | 三菱UFJ国際投信 | 0.44% |

| インデックスファンドNASDAQ100 | 日興アセットマネジメント | 0.484% |

| NZAM・ベータ NASDAQ100 | 農林中金全共連アセットマネジメント | 0.44% |

数値・ファンド名等には、2021年12月時点

多少の差こそありますが、管理費用は、概ね、0.5パーセント未満程度に設定されています。

これに対して、ナスダック100指数に対して2倍レバレッジをかけた運用を目指す、いわゆるレバナス・ファンドの場合、下記の通り、概ねその2倍程度の管理費用(信託報酬等)が生じることとなります。

- iFreeレバレッジNASDAQ100(大和アセットマネジメント):0.99%

- 楽天レバレッジNASDAQ-100(楽天投信投資顧問):0.77%

上記のうち、設定から年月の経過しているiFreeレバレッジNASDAQ100の場合、交付運用報告書にて、売買委託手数料や保管費用、監査費用等を含めたトータルコスト(約1.16パーセント程度)が開示されていますが、設定から間もない後者(愛称:楽天レバナス)に関しては、まだ、いわゆる「隠れコスト」が果たしていくら程度なのか、については、情報がありません(設定後1年以上が経過した後、運用報告書にて確認する必要があります)。

レバナスは、「つみたてNISA」が使えないから、やめとけ

インデックス投資に親しんでいる投資家にとっては馴染みの深いのが、

- つみたてNISAや

- iDeCo(個人型確定拠出年金制度)、といった、

政府の投資支援制度です。

このうち、つみたてNISAの場合は、最長で20年間に渡り、専用口座で取得・保有している投資信託の分配金や値上がり益が、非課税にて運用できる、という、長期投資家にとっては見逃せない、大きなメリットがあります。

また、iDeCoの場合は、

- 毎月の拠出金が、全額、所得控除となるため、所得税や住民税の節税効果が期待できる

- 老後に向けて積み立てた資金を、実際に受け取る(取り崩す)際においても、その受け取り方に応じて、退職所得控除、ないしは、公的年金等控除(もしくは、その両方)を活用することが出来る

等と言った、主に税務面のメリットが確保されています。

しかしながら、2022年1月現在、大和アセットマネジメントの「iFreeレバレッジNASDAQ100」も、楽天投信投資顧問の「楽天レバナス」も、双方、つみたてNISA口座、及び、iDeCo口座での取得には対応していません。

特に、つみたてNISAに関しては、金融庁により、投資対象商品としての認定条件のひとつに、「ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと」という旨が明記されており、レバレッジ効果を得るために先物取引を行っているレバナス・ファンドが、今後、つみたてNISAの対象銘柄に選定される可能性は、極めて低いと目されています。

また、目下運用されている「一般NISA」口座においては、大和アセット、ないしは楽天投信のレバナス・ファンドを取得・保有することが出来ますが、2024年からスタートする新NISA制度においては、「高レバレッジ型商品」として、NISA口座による買い付けの対象外とされる公算が大きい、と指摘されています。

参考:

レバナスは「おすすめ」なのか-レバナスを「おすすめしない」のはこんな人

やめとくのは勿体無い?レバナスのメリットとは

上記してきたような根拠に基づき、「やめとけ」等と否定的な文脈で語られることもあるレバナスではありますが、反面、特有のメリットも決して少なくなく、ツイッター(Twitter)上などには、長期積立投資用の資金をレバナス・ファンドに対して集中投資する、通称「レバナス民」と呼ばれる現役投資家も、多数、存在します。

そうしたレバナス愛好家たちが標榜する、レバナス・ファンド独自のメリットとしては、主に下記のような物があります。

今後の更なる成長が期待される米国の有力IT企業群が投資対象とされている

レバナスが基本的な連動対象とする、ナスダック100指数には、米国を代表するIT企業群がずらりと並んでいます。

主たる組み入れ上位銘柄には、下記のような企業が名を連ねています。

- アップル

- マイクロソフト

- アマゾン・ドット・コム

- アルファベット

- テスラ

- メタプラットフォームズ(旧:フェイスブック)

- アドビ

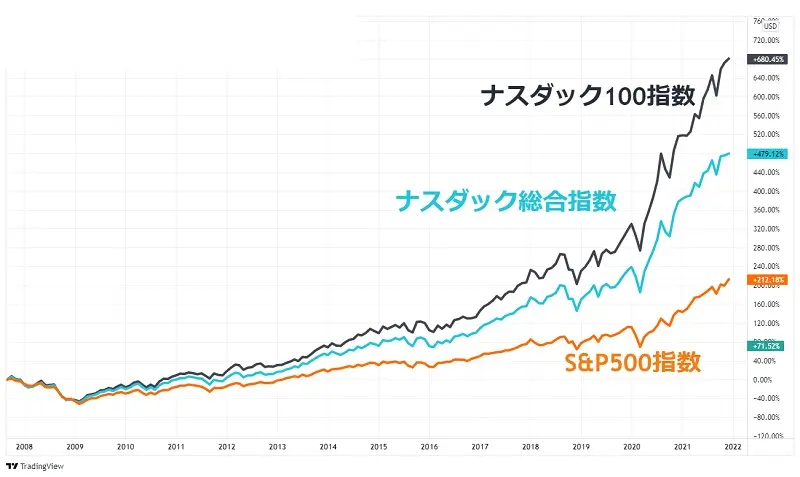

指数としての成長率は圧倒的で、リーマン・ショック後の2010年頃からの成長度合いでは、インデックス投資家から人気の高い、S&P500指数や、ナスダック総合指数を大きく上回っています

画像引用元:TradingViewにて作成

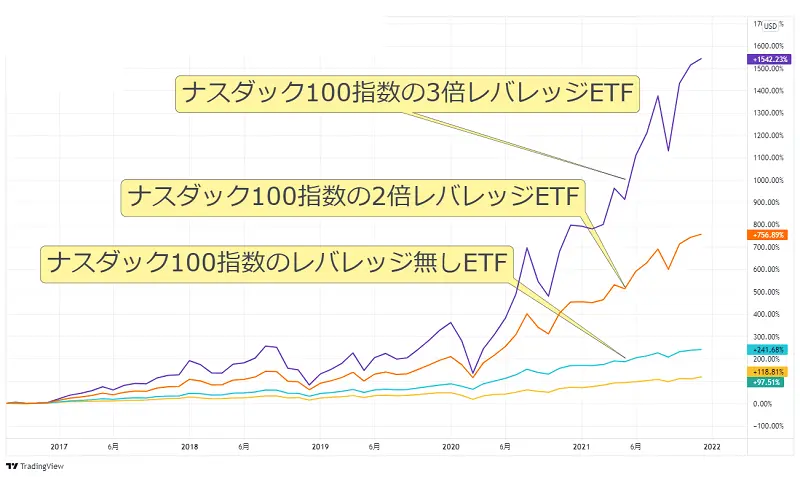

値上がり継続が前提とされているのなら、レバレッジをかけたほうが、リターンは高くなる

一般論として、インデックス投資に取り組む投資家は、世界経済は今後も継続的に成長していく、という前提条件を信頼しています。

そして、世界経済の牽引役は、現状、米国株式市場であり、その主役は、目下、ナスダック100指数を構成している、主要IT企業群です。

仮に、「値上がり」を信頼して投資を行うのであれば、一般論としては、レバレッジをかけずに投資を行うよりも、一定のレバレッジをかけて投資をしたほうが、リターンは高くなります。

画像引用元:TradingViewにて作成

実際に、2017年頃をスタート地点にして、

- ナスダック100指数に(レバレッジなしで)連動するETF

- 同指数にレバレッジ2倍で連動するETF

- 同指数にレバレッジ3倍で連動するETF

の値動きをグラフ化すると、上図のようになります(グラフの一番下で、まるで債券銘柄のような値動きをしているのが、S&P500指数にレバレッジなしで連動するETFです)。

仮に、2011年から2021年にかけて、

- 初期投資1万ドル

- 追加投資なし

- 分配金は再投資

という条件で、

- ナスダック100指数に2倍レバレッジで連動するETF

- ナスダック100指数にレバレッジなしで連動するETF

- S&P500指数にレバレッジなしで連動するETF

へと、別々のポートフォリオで投資していた場合、その運用結果は、以下のようになります。

| 資産評価額 | 年間平均成長率 | 標準偏差 | |

| ナスダック100(レバレッジ2倍) | 354,016ドル(約35倍) | 38.30% | 31.78% |

| ナスダック100(レバレッジなし) | 81,230ドル(約8倍) | 20.98% | 15.34% |

| S&P500(レバレッジなし) | 46,989ドル(約4.6倍) | 15.10% | 13.30% |

Portfolio Visualizerにて試算

約10年で資産が4.5倍以上、という、S&P500指数も、十分に立派なものですが、2倍レバレッジによるナスダック100指数への投資が、いかに桁外れなリターンを生んでいたか、は、一目瞭然でしょう。

レバレッジ効果により、短期で大きな利益を狙うこともできる

インデックス投資の場合、個別銘柄投資と違い、多数の株式銘柄へと(投資信託を介して)分散投資する関係上、良くも悪くも、ボラティリティ(値動き)が低減されています。

日々の値動きは基本的に小さいため、レバレッジなしで短期売買をして、大きな利益をあげようとしても、無理がある、というのが実情です。

その点、レバナスのようなレバレッジ型ファンドの場合、値上がりの効果がレバレッジ効果によって倍増される関係上、タイミングよくエントリー&利確が出来れば、数日程度の短期トレードでも、比較的大きな利益を出せる可能性があります。

「レバレッジ付き」と言えども、追証を求められることはない

レバレッジ取引、と聞くと、FXのような証拠金取引を連想する人も多いでしょう。

FX投資に代表される証拠金取引の場合、一定の証拠金維持率を下回ると、

- 強制ロスカットとなったり、

- 場合によっては、追加証拠金の入金を迫られることとなる、

というリスクがあります。

しかしながら、レバナス・ファンドの買い付けの場合、投資家はあくまでも、「ナスダック100指数の2倍の値動きをすることを目標に運用されている投資信託」の投資口を購入しているだけ、であり、投資家自身が借金をして取引をしているわけではありません。

このため、追証を求められることは無い、という利点があります。

定期的な積立投資により、ドルコスト平均法のメリットを活かし、暴落時も「仕込み」期間とすることが出来る

大和アセットマネジメントの「iFreeレバレッジ NASDAQ100」にせよ、楽天投信投資顧問の「楽天レバナス」にせよ、楽天証券やSBI証券、といった、主要ネット証券会社に口座を開設していれば、買付手数料無料(ノーロード)で購入することが出来、かつ、自動積立投資の設定も可能です。

当然、買付は(ETFのように、株数単位、ではなく、)金額指定にて行われますので、

- 基準価額が安い時は、多く買い付け、

- 逆に、基準価額が高い時は、少なく買い付ける、という、

いわゆる「ドルコスト平均法」による自動買い付けを行うことが出来ます。

仮に、相場が急落し、応じて、自身の保有しているレバナス・ファンドの資産評価額が低減していたとしても、追加投資用の原資さえあれば、「基準価額が安いうちに、将来のために、まとめて投資口を仕入れておくチャンス」と考えることも可能です。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、ロボアドバイザー、インデックス投資業界等の最新情報を提供する、投資・金融情報総合メディア。

その他、昨今、主に若年投資家の間で大きな関心を集めつつあるFIRE(Financial Independence, Retire Early)に関する最新情報を専門的に扱う、FIRE(早期リタイア)専門の検証チームや、不労所得に関する検証グループ、その他、不動産投資全般について検証を行うチーム等があります。

レバナス投資検証チームでは、昨今、投資家の間で大きな関心を集めている、ナスダック100指数へとレバレッジをかけて投資する、いわゆる「レバナス」に関して、その長所・短所を検証し、深く掘り下げた分析・情報を提供しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

“レバナスは「やめとけ」は本当か-やめとくには勿体ない、レバナス独自のメリットも検証” に対して 2 件のコメントがあります

この投稿はコメントできません。

レバナスの良いところ・弱点、双方に触れられていて、勉強になりました。

1点、教えて欲しいのですが、レバナスは、NASDAQ100指数に対してレバレッジをかけて連動、とのことですが、同じように、日本株に対してレバレッジをかけているような投資信託は存在しないのでしょうか?

※日本株に連動する投信に投資はしたいのですが、値動きが荒くないため、大きな値上がりが期待しづらい→その点、レバレッジのきいたファンドがあれば、投資したいな、と思いまして。

お手すきの際にでもコメント頂けるとうれしいです。

コメントを頂き、ありがとうございます。

日本の株式市場インデックスに対して、レバレッジをかけて運用するタイプの投資信託の例としては、下記のような物があります。

日本の新興株式市場(東証マザーズ)指数に連動し、その概ね2倍の値動きをするように設定されたファンド。楽天投信投資顧問運用。純資産は4.38億円(コメント返信日現在)。

日本の株式市場全体の値動きに対して、概ね4.3倍のレバレッジをかけて運用。楽天投信投資顧問運用、純資産は544.32億円(同上)。

運用方針同上。SBIアセットマネジメントが運用し、純資産は297.22億円(同上)。信託報酬を含む管理費用は0.968%。

原則として日経225を対象とした株価指数先物取引を行い、日経平均の2倍に相当する値動きを目標に運用。農林中金全共連アセットマネジメントが運用委託。純資産は11.48億円(同上)。

なお、レバレッジ型のファンドを用いる場合、ご指摘の通り、(値動きの小さなインデックスであっても)ボラティリティをレバレッジにより高めることが出来ますが、その分、指数下落時の基準価額下落は、大きなものとなります。

また、相場がボックス圏に入り、「上昇→下落→上昇→下落…」といった値動きを繰り返すようになると、仮に、元指数が当初スタート値に復帰したとしても、レバレッジ型ファンドの基準価額は、やや割安となる傾向があります(=レバレッジ型ファンドの逓減効果によるもの)。

あらかじめ、十分にご注意下さい。