不労所得の種類とは|タイプ別不労所得のメリット&デメリットも徹底比較

【種類も豊富】不労所得作りの取り組むメリット&デメリットとは

様々な種類の不労所得作りに、より早期から取り組んでおくメリット

元手が少ないうちからでも、出来るだけ早めに始めておくことで、複利効果を得ることが出来る

後述するように、世間で取り沙汰されている「不労所得作りの種類」の大半は、何らかの投資であり、そのスタートにあたっては、一定の元手資金(初期投資額)が求められることが多いのが実情です。

しかしながら、元手の少ない、例えば入社直後の新入社員の頃から、であったとしても、将来を見据えて、長期的な不労所得作りに取り組んでおくことには、「時間を味方につけることが出来る」という、大きなメリットがあります。

例えば、会社員投資家に人気の高い、インデックス投資は、投資信託の値上がり益という、実質的な不労所得(※ただし、あくまでもキャピタル・ゲインであり、インカム・ゲインではない)を入手することを狙う投資の種類なのですが、そのインデックス投資においては、基本的に、

- 短くとも10年以上、

- 基本的には30年以上単位の、

極めて長い年月にわたる長期投資が前提とされています(その間、リバランス目的以外の資産売却は原則として行わず、バイ&ホールドを基本とします)。

また、インデックス投資に取り組むにあたり、投資家に対し、ポートフォリオに含まれる株式銘柄からの配当を分配しない、いわゆる「無分配型」の投資信託を利用することが出来れば、投資信託が保有している株式からの配当金が、全額、非課税で再投資されることにより、複利効果を最大化することが出来る、というメリットがあります。

こうした、「長期投資ならではのメリット」を最大限に活用していくためには、投資経験の蓄積等を目的に、出来るだけ早期に、不労所得作りへの取り組みをスタートしておく必要があります。

会社オーナーの場合、法人名義を活用した不労所得作りの種類もある

昨今の税制改正により、「富める者」、すなわち、個人名義で多額の給与所得を得ている高所得者に対しては、より重い税負担(社会保険料負担等も含む)がかかるようになってきています。

しかしながら、その一方で、企業の投資促進や、収益力の高い外資系企業の誘致などを目的に、法人・企業向けの税制については、むしろ、より柔軟になりつつあるのが実情です。

こうした状況を踏まえ、

- 資産管理会社(プライベート・カンパニー)を保有している富裕層や、

- かねてより事業会社を保有しているオーナー社長等の場合は、

個人名義で投資を行うよりも、自身が管理する法人名義で投資を行ったほうが、税務上、有利になるようなケースも少なくありません。

そして、不労所得作りの種類の中には、ソーシャルレンディング(融資型クラウドファンディング)など、法人名義口座の開設を受け付けている事例も多々あります。

インターネットやスマートフォン経由で、自宅にいながらにして気軽に取り組める不労所得作りの種類も

かつては、不労所得作り、と言えば、

- アパート経営などの現物不動産投資に、ほぼ限られ、

- また、今のようには、不動産の管理業務を請け負う企業群も充実していなかったため、

「不労所得」といっても、実際には、投資家に対し、かなりの時間投入と労力負担が求められることが一般的でした。

昨今では、特にインターネットを活用した投資環境の整備等の影響で、自宅にいながらにして、パソコンやスマートフォンを介して取り組める、不労所得作りの種類も、数多く存在しています。

こうした手法を活かしつつ、適宜、不動産管理会社等の専門企業や、クラウドソーシングで作業を請け負ってくれるようなワーカーを、うまく活用することが出来れば、自分自身の気力・体力、及び時間を節約しつつ、より効率的に、不労所得作りに取り組むことが可能となります。

老後に向けた私的年金代わりになる

2019年に、金融審議会のワーキンググループが公開した資料をきっかけに、大きな話題となった、老後2千万円問題。

平均的な老夫婦の場合、その生活収支においては、毎月5万円程度の赤字が生じ、昨今の長寿化により、年金生活が30年程度に及ぶ可能性も高いこと等を勘案すれば、1組の老夫婦あたり、概ね2,000万円程度の赤字補填が必要となる、という試算結果に、多くの国民が驚きを覚えました。

さらに、その試算では、

- 有料老人ホーム等への入居費用等は計上されていないほか、

- 住宅についても、あくまでも「持ち家」として計算されており、賃料を支払うことが前提とされていない

という留意点があり、こうした費用を加算していけば、老後の不足額はさらに膨らんでくこととなります。

「現役時代に、国民年金をしっかり納め、厚生年金に加入しておけば、老後生活は年金で悠々自適」という考え方は、目下、過去のものになりつつあるのが現状です。

こうした状況下において、政府としては、高齢者の継続雇用や、(若い時期からの)老後に向けた私的年金作りへの取り組みを推奨する取り組みを加速しており、つみたてNISAやidecoなど、税制面での優遇措置を講じた、投資支援制度も拡充しています。

実際、数ある不労所得作りの種類の中には、長期的にキャッシュ・フローを得ることが期待でき、老後に向けた、一種の私的年金作りとして取り組めるようなものも、少なくありません。

今後、公的年金については、支給開始年齢の更なる引き上げ(既に、年金受給開始の繰り上げは、実質的に推奨されています)も示唆されていますが、若いうちから、様々な分野での情報収集を欠かさず、少しずつでも、不労所得作りへの取り組みを進めておけば、老後生活に対しても、経済的な態勢を早くから構築することが可能となります。

低予算から始められる不労所得作りの種類も豊富

かつて、「不労所得作り」といえば、多額の初期投資額が必要となり、実質的に、「一部の富裕層や資産家の特権」とされてきました。

しかしながら昨今、インターネット技術の進歩や、クラウドファンディング形式で寄付・支援・出資を行うことの一般化等もあり、1万円~数万円程度の低予算から投資を行えるような、不労所得作りの種類も存在します。

また、前述のインデックス投資の場合、大手のネット系の証券会社を利用すれば、毎月100円~数百円程度の少額から、積立投資を行うことができる、というメリットもあるほか、不労所得作りの一種として取り上げられることも多い「ポイ活」のように、元手ゼロから、不労取得作りを開始できるケースもあります。

参考:

「毎月5万円」から始める、不労所得作りの実践術とは|月5万円を生む株・投資信託ポートフォリオについても徹底解説

種類選びの前に知っておきたい、不労所得作りのデメリットとは

不労所得作りの大半は投資であり、元本割れのリスクがある

「不労」所得、すなわち、自分自身は実際に労働することなく、何らかの所得を得たい、と考える場合、自分の代わりにお金に働いてもらう、すなわち、投資を行うことが大前提となります。

前述したように、昨今では、初期投資額が小さかったり、元手なしからスタートできる不労所得作りの種類もありますが、やはり今でも、不労所得作りのスタンダードは、ある程度まとまった資金・資産を初期投資して始めるものが多いのが実情です。

そして、「初期投資」を伴う以上、仮に、不労所得作りが予定通りに奏功しなかった場合は、初期に投下した資金の一部、ないしは全部を失う恐れがあります。

「初心者でも簡単に稼げる不労所得作り」は存在しない

不労所得に関するブログやSNSでは、「初心者であっても、経験ゼロから、簡単に、不労所得作りをスタートすることが出来る」等と喧伝されているケースも少なくありません。

しかし、現実問題として、業界の未経験者が、特に労せず(時間や資金の投入すら行わずに)成功できるような手法、等という物は、存在しません。

前述したように、不労所得作りとは、実際問題として、その大半が何らかの「投資」であり、投資の世界には、「リスクとリターンは正比例する」という鉄則があります。

- ポートフォリオに、高い期待利回りを求めるのであれば、その間、高いリスク(ボラティリティ・値動き)を許容する必要があり、

- 逆に、ボラティリティ(利回りの不確実性)を忌避するのであれば、結局、さしたる利回りは期待できない

という鉄則は、不労所得作りの場合でもあてはまります。

- 実際に投下する労力や

- 求められる経験値

- 資金量(初期投資額)

といったものと、「期待できるリターン」や「安全性・安定性」といった要素は、互いにトレードオフの関係にあります。

FX投資や仮想通貨投資など、必ずしも成功者の多くない手法もある

同じく、ブログやSNSで、「不労所得によってアーリーリタイアを果たした」等と主張している投資家の場合、具体的な投資手法としては、

- 個別の株式銘柄への集中投資や、

- レバレッジを活用した、FX投資や、仮想通貨のトレード

等を挙げているケースが多くあります。

これらの投資手法は、確かに、うまくいけば、短期間でまとまった額の不労所得を蓄積できる可能性がある一方で、必ずしも、再現性が高くない、というデメリットがあります。

過去の成功者と全く同じようにトレードを行ったとしても、実際に先輩投資家と同程度の利益を得ることが出来るかは、未知数である、ということです。

また、FX投資や仮想通貨投資の場合、基本的に、チャートを閲覧してテクニカル分析を行い、チャート・パターンに応じて、ロング(買い)かショート(売り)のトレードを行うこととなりますが、チャートのテクニカル分析に対しては「(過去の値動きは、将来の値動きの予測の根拠とはなり得ないため)無意味である」等と主張する向きもあります。

実はこんなにたくさんある!不労所得の種類とは

【不労所得の種類1】不動産投資(アパート経営等)からの賃料収入

アパート経営やマンション投資、といった不動産投資は、「不労所得獲得手法の王道」とも言えましょう。

古くから親しまれている投資手法でもあるだけに、税制上の優遇策も整備されており、長期的な不労所得の蓄積を狙う投資家にとっては、有効な選択肢のひとつとなり得ます。

そんな不動産投資を利用して不労所得を得る場合、主なメリット・デメリットとしては、下記のようなものがあります。

不動産投資から得る不労所得のメリット

入居者からの家賃収入という副収入を得ることが出来る

不況でも、自身が居住する物件の賃料については支払うケースが多く、その分、不動産投資オーナーとして受け取る賃料収入は、不況に強く、安定している、とも換言出来ます。

老後に向けた私的年金(副収入源)としても期待できるのが、不動産投資利活用の大きなメリットの一つです。

建物部分の減価償却による節税メリット

不動産投資において取得する建物部分(うわもの部分)の減価償却によって赤字を作り、その赤字で、給与所得等の課税所得を圧縮することが可能です。

うまく活用すれば、勤務先にて源泉徴収された所得税について、確定申告を経て、還付を受けることが出来たり、翌年の住民税支払いを軽減したり、といった効果が期待できます。

このメリットを最大化するためには、耐用年数の短い中古の木造アパート物件など、取得後直近数年間における、単年での減価償却額が大きい不動産を活用するケースが一般的です。

相続税評価の引き下げ効果

現預金のままで相続するよりも、収益用不動産に転化して相続したほうが、相続税評価を圧縮できます。

地方の資産家が遊休地に賃貸アパートを建築するケースの大半は、この相続税対策と言われています。

団体信用生命保険を活用すれば、「生命保険」代わりにもなる

団体信用生命保険(略して、団信)に加入しておけば、不動産オーナーに万が一の事態があったときに、借入金の残債の返済が免除され、不動産が家族の手元に残る、というメリットがあります。

団信加入によって、多少なりともローン金利が上昇してしまう、というデメリットこそありますが、多くの不動産投資オーナーが積極的に活用している仕組みです。

リスク(利回りのボラティリティ)が比較的小さい

賃借人から受け取る賃料額は、基本的に、賃貸借契約の期間中はさほど変わらないし、更新時においても、一気に2倍になったり半減したりはしないものです(物件の売却価格についても同様)。

このため、様々な投資分野の中でも、現物不動産投資(賃貸経営に主眼を置いたもの)は、比較的リスク(=期待利回りのボラティリティ)が低い投資分野といえます。

インフレ(物価高騰)に強い

賃料額や物件の売却代金相場は、物価と連動しやすい、という特質があります。

このため、物価連動債(後述する、債券の一種)と同様、インフレヘッジの目的として、不動産が投資ポートフォリオに組み込まれることもあります。

アパートローンを活用すれば、レバレッジを効かせることが出来る

銀行等金融機関の提供する、不動産賃貸オーナー向けの融資、通称「アパートローン」をうまく活用することが出来れば、自己資金を借入金で膨らませる、いわゆる「レバレッジ効果」を得ることが出来ます。

例えば自己資金1,000万円のみで利回り10パーセントの物件を買う場合、期待利回りは10パーセントですが、4,000万円を金利2パーセントで借り入れて5,000万円(利回りは同じく10パーセント)の物件を購入すれば、返済後の利益は420万円(5,000万円×10パーセント-4,000万円×2パーセント)となり、これは元本に対して42パーセントに相当します。

不動産管理会社を活用すれば手間いらず

不動産投資には、本来、様々な手間暇がかかりますが、優秀な不動産管理会社に対して管理業務を委託することが出来れば、オーナーの労力はかなり節約することが可能です。

不動産投資で不労所得獲得を狙う場合の注意点

※画像はイメージです。

投資初心者は、ベテラン投資家や不動産投資会社の「カモ」にされやすい

不動産の価値を見極める眼力や、的確なリノベーション、不動産管理会社利用の巧拙、などといった点で、ベテラン投資家と初心者投資家との力量の差が出やすいのもまた、不動産投資の特質と言えます。

経験や情報の質・量で劣る初心者投資家が、敏腕投資家や不動産投資会社の「カモ」にされてしまうケースが少なくないため、注意が必要です。

空室リスク

空室が生じれば、当然、賃料は生じないし、売却交渉時にも、ネガティブな評価の要因となります。

特に地方の市町村で、立地があまり良くない築古の物件の場合、空室リスクが顕在化しやすいため、留意が必要です。

賃料の延滞リスク

空室であれば、極論、営業努力をもってして、その空室を埋めれば良いわけなのですが、賃料延滞が生じると、その回収、及び、悪質な入居者への対処が必要となるケースが多く、精神的な疲弊の原因にもなります。

家賃保証会社を利用すれば、リスクをある程度減らすことが出来ますが、結果的に、家賃保証会社の審査を通過できない入居者は賃借人とすることができず、機会損失に繋がる可能性もあります。

建物の老朽化

物件が老朽化すれば、不動産のオーナーが修繕対応をする必要があります。

特に築古の物件の場合、思わぬ修繕箇所が突如として現れる可能性があり、留意が必要です。

投資資産としての流動性が低い

現物不動産の場合、売却しようとしても、買い手の探索や諸交渉、登記を含む諸手続きなど、煩雑なプロセスを経る必要があります。

市場で即座に換金できる上場企業株式への投資等と比較すると、投資資産として流動性が極めて低いのは、現物不動産投資ならではの弱点とされています。

金利上昇リスク

変動金利でアパートローンを組む場合、返済期間中に金利が上昇すると、返済額が膨らみ、不労所得が伸び悩む原因ともなりかねません。

特に長期保有を前提としている場合は、留意が必要となります。

参考:

不労所得作りとしての「アパート経営」は、ありなのか-アパート経営のメリット&デメリットから徹底検証

【不労所得の種類2】高配当株からの配当金

配当性向の強い上場企業の株式を中心に取得&保有し、同株式からの配当金を、不労所得として蓄積していこう、という投資スタイル。

「配当に積極的な企業」=「高成長は期待しづらい」という特質がある分、キャピタル・ゲインは狙いにくいのが難点ですが、定期的に受け取る配当金は、一種の不労所得として、大きな魅力を秘めています。

高配当株から不労所得を得る利点

高配当株は売られにくい

高配当株の場合、相場全体が下落局面にある時でも、増配への期待等がある場合、売られにくい(=株価が下がりにくい)、という傾向があると言われています。

配当金の再投資も可能

高配当株から受け取った配当金を利用して、新たに高配当株の買い足しを行えば、投資元本を雪だるま式に増やしていく、「複利効果」を最大化することが出来ます。

※ただし、課税口座(一般口座)で配当金を受け取ってしまうと、配当金に対する課税が為されてしまう、という点に、注意が必要です。

現物不動産投資等と違い、手間暇がかからず、資産としての流動性も高い

高配当株投資の場合、一旦株式を取得してしまえば、あとは配当金が入金されるのを待つだけ、ですから、現物不動産投資等と比較し、手間暇がかからない、というメリットがあります。

また、上場企業株式は、市場でいつでも(立会時間中であれば)売買できますから、不動産投資と比較し、投資資産としての流動性(換金可能性)が高い、と言えます。

不労所得を狙った高配当株投資のデメリット

キャピタル・ゲインは狙いにくい

配当性向の高い株式(=高配当株)の発行体は、成熟産業に属している企業であるケースが多いのが実情です。

このため、成長産業に属している若いベンチャー企業等と違って、株式からの長期的なキャピタル・ゲイン(売却益)を期待することは難しい、と言われています。

「配当利回り高い」=「優良企業」とは限らない

配当利回りは、1株当たりの年間配当金額を、1株当たりの購入価額で除して、100を乗じた数値です。

このため、「業績不振で株価は安いが、配当は一応出している」という企業の株式の場合、配当利回りが高く算出されるケースがあります。

必ずしも、「配当利回りが高いから、いい企業である」とは言い切れない、という点に対して、注意が必要です。

株式の買い付け手数料が必要となる

楽天証券やSBI証券、マネックス証券等といった、いわゆるネット系の証券会社を利用したとしても、株式の買い付けには、基本的に、一定の買い付け手数料が必要となります。

高配当株投資の場合も同様ですので、留意を要します。

【不労所得の種類3】ソーシャルレンディング投資

貸金業者(≒ソーシャルレンディング事業者)の募集するファンドに対して出資し、その後、ソーシャルレンディング事業者からの分配金を、不労所得として受け取るスタイル。

日本では10年ほど前から一気に市場規模を広げており、上場企業子会社がサービス展開しているケースも複数あります。

不労所得獲得手段としての、ソーシャルレンディングのメリット

期待利回りが高い

ソーシャルレンディング事業者の募集ファンドの期待利回りは千差万別ですが、概ね、年率換算で3パーセント~8パーセント前後という、極めて高い期待利回りが提示されていることが一般的です。

この期待利回りは、社債投資等と比較しても、かなり高率であると言えます。

少額投資が出来る

ソーシャルレンディング事業者の大半が、各ファンドへの最低投資額を、1万円~10万円程度の少額に設定しています。

前述の不動産投資(現物)等と比較すれば、投資スタートのハードルが極めて低い、と言えます。

投資家の有限責任性が確保されている

ソーシャルレンディング投資によって不労所得を得ようとする場合、投資家は、ソーシャルレンディング事業者との間で、匿名組合出資契約を締結することとなります。

商法の定めにより、匿名組合の組合員(=投資家)は、組合の営業者(=ソーシャルレンディング事業者)の為す行為に関して、第三者への権利・義務を負いません。

このため、ソーシャルレンディングへと投資する場合、投資家の最大損失は、「匿名組合に対して出資した全額」まで、とされます。

毎月分配型のソーシャルレンディング事業者もある

国内でサービス展開しているソーシャルレンディング事業者の中には、投資家に対し、利息を原資とした分配を、「毎月実施」としているケースがあります。

この場合、投資家においては、毎月一定量の不労所得を、ソーシャルレンディング事業者からの分配金、という形で収受することが可能となります。

貸付にあたり、不動産担保が設定されるファンドや、上場企業に対して融資する案件もある

ソーシャルレンディングというスキームにおいて、ソーシャルレンディング事業者は、投資家から集めた資金を外部の借り手企業に対して融資し、その後借り手企業から回収した利息・元金を元手に、投資家への利益分配・元本償還を行います。

そして、ファンドの中には、貸付債権の保全のために、借り手企業の保有する不動産に対して担保権を設定する物や、返済を履行する確率が相対的に高いと目される、上場企業に対して融資を行うプロジェクト等も多く含まれています。

参考:

【2021年11月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

ソーシャルレンディングを利用して不労所得獲得を目指す場合の注意点

※画像はイメージです。

出資の中途解約が出来ない

ソーシャルレンディングの場合、一旦ファンドに対して出資すると、その後、当該ファンドが満期償還を迎えるまでの間、投資家からの申し出による出資の中途解約は、原則として、出来ません。

また、出資持分を投資家同士で売買するような、いわゆる「セカンダリ・マーケット」も未整備のため、ファンド運用期間中の持分売却・換金もままならない、というデメリットがあります。

貸し倒れに伴う元本割れのリスクがある

ソーシャルレンディングの場合、ソーシャルレンディング事業者は、借り手企業から回収した利息・元金を元手に、投資家への分配・償還を行います。

このため、ソーシャルレンディング事業者が借り手企業に対して持つ貸付債権が、借り手の業績不振等によって貸し倒れ(デフォルト)となった場合、ソーシャルレンディング事業者は、投資家に対する元本償還原資を確保できないことととなります。

この場合、投資家の出資元本については、毀損が生じてしまう(=元本割れが生じる)こととなります。

ソーシャルレンディング事業者自身の破産リスクから隔離されていない

匿名組合出資の場合、組合員の出資した資金は、以後、組合の営業者の財産として取り扱われることとなります。

このため、仮に、ソーシャルレンディング事業者(組合の営業者)が、その他の事業で失敗して破産手続きへと移行した場合、投資家が出資した資金や、その資金を利用してソーシャルレンディング事業者が取得した貸付債権についても、一連の破産手続きの中で、処分されてしまうこととなります(=倒産隔離が果たされていない)。

【不労所得の種類4】債券投資

国債や社債といった「債券」を取得し、主にはその利息金を、不労所得として収受することを狙うスタイル。

特に格付けの高い債券の場合、利払い・償還が予定通りに為される公算が大きい分、比較的リスクの小さな投資手法としても知られています。

なお、本稿の内容は、ショート動画(縦長)、ワイド動画にて要約も致しております。

- ショート動画版(スマホ向け):

- ワイド動画版(PC向け):

不労所得獲得手段としての、債券投資のメリット

数ある不労所得獲得手法の中では、比較的安全性が高い

格付けの高い債券については、償還期日に予定通りの償還(≒返済)が為される公算が高いと言えます。すなわち、高格付け債券投資については、他の投資手法と比べれば、比較的安全性の高い不労所得獲得手段であると言えます。

また、利回り(≒利息)については基本的に一定ですので、リスク(=利回りのボラティリティ)はある程度低い、とも言えます。

いつでも市場で売却(換金)出来る

一旦取得した債券は、償還日を迎える前のタイミングでも、債券市場を通じて、売却(現金化)することが可能です。

※ただし、需給のバランスに応じて、取得価額と比較して値下がりしてしまう可能性もあります。

必要な不労所得の額等に合わせて、適切な債券銘柄を選択できる

債券市場では、様々な発行体の発行する、色々な通貨・年限・利回りの債券が、日夜、取引されています。

投資家においては、多種多様な債券銘柄の中から、自分が必要とする不労所得の額や利回りに合わせて、適当な債券銘柄を選択することが出来る、という利点があります。

債券投資によって不労所得を得るデメリット

市場金利の動向によっては、売却により損失が出ることも

市場に既に出回っている、いわゆる「既発債」の取引価格(=償還日前の売買価格)は、新規発行される債券、すなわち新発債の利回りの影響を受けることとなります。

具体的には、新発債の利回りが下がれば、既発債の魅力が相対的に高まり、既発債の取引価格は上昇します。

逆に、新発債の利回りが上がれば、既発債の利回りは相対的に魅力薄となり、結果的に、既発債の取引相場は下落します。

発行体の信用リスクに留意が必要となる

期限までに、事前約定通りの償還が実施されるか、どうか。そして、約束通りの金利支払いが為されるか、どうかは、いずれも、債券の発行体の信用力にかかっています。

仮に、債券の発行体が財政難に陥れば、新発債の募集がうまくいかず、結果的に、既発債の利払いが停止されてしまうようなリスクもあります。

外国債券の場合、ダウンサイド・リスクも大きい

日本の国債や、国内企業が発行体となる社債と比較し、外国政府や国外企業が発行体となる債券は、想定されている利回りが大きいことが一般的です。

しかしながら、その分、為替の変動リスクや、カントリーリスク等にも配慮が必要となる、という点は、放念してはなりません。

【不労所得の種類5】ポイ活からのポイント収入

「モッピー」や「ハピタス」等に代表される、いわゆる「ポイントサイト」にユーザー登録をし、広告主企業が出稿している、様々な広告案件をこなすことにより、「ポイント」をゲット。

その後、ポイントサイトにて、そのポイントを、Amazonギフト券や電子マネーなどに交換することにより、一種の不労所得として利用するのが、昨今、専業主婦等でも気軽に取り組める不労所得作りの種類として話題を集めている、「ポイ活」です。

ポイ活で不労所得を得るメリット

初期投資ゼロで、不労所得作りがスタートできる

世間によくある、「不労所得の作り方」の大半は、実際には、何らかの投資であり、元本の拠出が必要です。

当然、元本相当額を投資すれば、不労所得作りがうまくいかなかった場合、「元本割れ」のリスクも伴うこととなります。

この点、ポイ活に限っては、様々な不労所得作りの種類の中では珍しく、「元手ゼロ」から不労所得作りをスタートできる、という、大きな利点があります。

慣れてくれば、ポイントの二重取り・三重取りも簡単に

ポイ活の舞台となるポイントサイトには、「楽天市場」や「ヤフーショッピング」等の、大手ショッピングサイトと提携しているケースが多々あります。

こうしたショッピングサイトで日頃から買い物をしている人であれば、ショッピングサイト訪問前に、ポイントサイトを経由する習慣を付ければ、「ポイントサイトからのポイント」「ショッピングサイトからのポイント(=楽天スーパーポイント等)」「クレジットカード利用に伴い付与されるポイント」といった要領で、ポイントの二重取り・三重取りが、容易に行えるようになります。

貯まったポイントは、ギフト券などに交換し、不労所得として実際に活用できる

ポイ活で貯めたポイントは、ポイントサイト内の「ポイント交換」ページを経由して、Amazonギフト券や、楽天Edyなどの電子マネーなどへと交換し、実生活において、一種の不労所得として、実際に利用・活用することが可能です。

交換先の種類も豊富であり、「ポイントは貯まったけれど、その交換先が見つからない」という不便に悩まされることは、稀です。

自らの消費行動を見直すきっかけにもなる

付与される「ポイント」を意識するようになると、日頃のお買い物等の決済方法も、(ポイント付与がない)現金から、ポイント還元率の高いクレジットカードへと、自然に変化してくることとなります。

そして、クレジットカードの場合、現金等と違って、マネーフォワードやZaim等といった家計簿管理アプリとの連動が容易であり、こうしたサービスをうまく活用することで、ユーザー自身の日頃の消費活動を見直すきっかけにもなる、という利点があります。

自分が日頃、どのような分野に、どの程度出費しているのか。その具体的な種類や内訳を知ることから、節約生活はスタートしていきます。

ポイ活で不労所得作りに取り組むデメリット

「高額案件」は種類も限られ、「初回限定」であることが多い

実際にポイ活を始めてみると、「不動産投資会社への資料請求」や「クレジットカードの新規作成申込」など、1回の取り組みで、数千円~数万円相当のポイントが付与される、いわゆる「高額案件」の存在に目を引かれることとなります。

しかしながら、これらの高額案件は、1つのポイントサイトあたり、数件~数十件程度と、種類に限りがあるほか、その大半が、「初回限定」という制限が課せられています。

このため、同一の高額案件を複数回こなすことで、継続的に不労所得を得よう、と考えたとしても、その実現は、難しい、というのが実情です。

ポイントの有効期限や、貯まったポイントの不正利用にも注意が必要

各ポイントサイトでは、貯まったポイントに関して、「有効期限」が定められており、ポイントを他のサービス(例:Amazonギフト等)に対して交換する前に、有効期限を迎えてしまうと、そのポイントは、失効してしまうこととなります。

また、ポイントそのものには有効期限が設定されていなくとも、「一定期間ログインしないと、”アカウントそのものが”削除される」など、実質的には、ポイントの有効期限と同様の影響をもたらしうる規約が設定されているケースもあります。

また、仮に、自分のマイページへとログインするためのIDやパスワードが、悪意を持った第三者へと知られてしまえば、一所懸命に貯めたポイントが、不正に詐取されてしまうようなリスクも生じることとなります。

「友達紹介プログラム」には様々な種類があり便利だが、「ハマりすぎ」には注意が必要

国内のポイ活サイトの大半が、既存ユーザー向けに、「友達紹介プログラム」というサービスを提供しています。

ポイントサイトのユーザーが、自身の友人・知人を、ポイントサイトに紹介し、その友人・知人が、実際にポイ活を行い、ポイントを獲得すると、そのポイントの一部が、紹介者にも還元される、仕組みであり、その具体的な仕様については、ポイントサイトによって、様々な種類があります。

確かに、友人・知人の多いユーザーにとっては、一定のメリットがあるプログラムなのですが、不労所得作りに夢中になりすぎ、あまりにも熱心に友人をポイントサイトに誘ったり、ポイ活への取り組みをしつこく要請したりすると、それまで培ってきた大切な友人関係・人間関係を毀損してしまうことともなりかねませんので、注意が必要です。

参考:

ポイントサイトは、不労所得作りに使えるのか|ポイントサイト利用のメリット・デメリットから検証

【不労所得の種類6】アフィリエイト・ブログの運営

コストをかけずに不労所得作りを始めてみたい、と考える人にとって魅力的な不労所得の種類のひとつに、「アフィリエイト・ブログ」の運営、という選択肢があります。

アフィリエイト・ブログを通じた不労所得作りのメリット

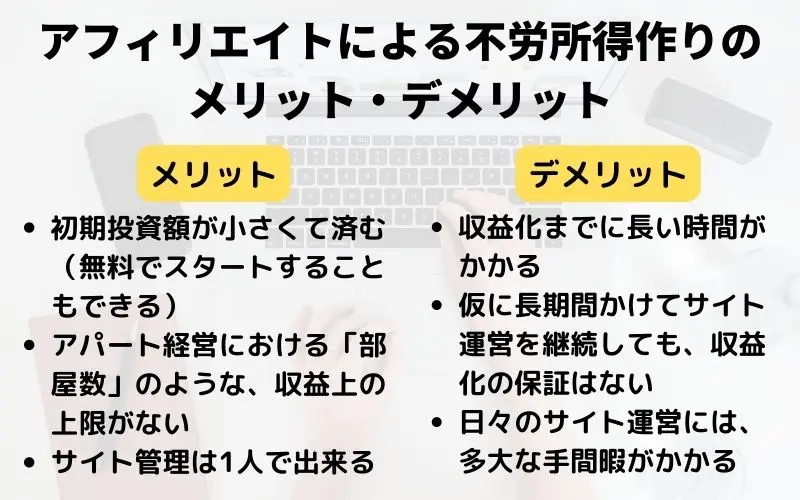

必要な初期費用の種類が少なく、額も小さい

不労所得作りを目的にアフィリエイト・ブログを開設する場合、必要な初期投資の種類としては、

- ブログ・サイトを開設するための、ドメインの取得

- 利用するレンタルサーバーの契約

程度に限られ、金額も、それぞれ数千円程度と少額です。

また、「アメーバブログ」や「はてなブログ」「LINEブログ」等と言った、無料で利用できるブログ・サービスを使ってしまえば、上記したようなコストすら、実質、不要となります。

アフィリエイト広告の配信元(広告主)との間の仲介業者にあたる、ASP(アフィリエイト・サービス・プロバイダ)へのメディア登録も無料で出来ますし、個別の広告主企業との間の(ASPを介した)提携手続きも、無料で行うことが出来ます。

※ワードプレス(WordPress)のようなCMS(コンテンツ・マネジメント・システム)も、大半が無料で利用できます。

初期投資を最低限に留めてスタートできる分、仮に、不労所得作りがうまくいかずに、アフィリエイト・ブログの運営を途中でやめた、としても、失敗に伴う経済的な損失が小さい、というメリットがあります。

アパートの「総戸数」のような、得られる不労所得の「上限」がない

投資家の間でもっと知名度の高い、不労所得作りの種類としては、「アパート経営」があげられるでしょう。

しかし、アパート経営の場合、得られる不労所得の金額には、「(アパートの)総戸数」というボトルネックがあります。

一方で、アフィリエイト・ブログの運営の場合、1つのアフィリエイト・サイトから得られる不労所得の金額には、特段の上限はありません。

また、前述の通り、ひとつのアフィリエイト・ブログを開設するために必要な初期投資額は限定的ですから、ブログ開設の要領さえ掴んでしまえば、複数ブログの開設・運営も、決して不可能な事ではありません。

アフィリエイト・ブログの運営は、基本的に、1人で行うことが出来る

アフィリエイト・サイトを運営するにあたって、特段、従業員(スタッフ)を雇用するような必要はありませんし、何らかの業務を委託するために、管理会社等と契約をするようなことも不要です。

結果的に、日々のサイト運営に関するコストを抑制することが出来る分、アフィリエイト・ブログの運営は、数ある不労所得作りの種類の中でも、極めて利益率が高い手法のひとつ、とされています。

また、従業員等に気兼ねすることなく、コツコツと、自分の好きな時間・場所から、サイト運営に取り組むことが出来ますので、自分のペースで気ままに不労所得作りに取り組みたい、と考えている人にも、アフィリエイト・ブログの運営はおすすめできます。

※現物不動産投資等と違い、匿名でサイト運営を行うことも、物理的には可能です。

1人で(サイト運営に関する)全ての業務を執行し得る分、SNS運用のスキルや、ライティング・スキルなど、様々な能力を身に着けることもできる、というのも、不労所得作りを目的としたアフィリエイト・サイト運営の利点のひとつと言えましょう。

アフィリエイト・ブログを通じた不労所得作りの注意点

ブログ・サイトの収益化には、半年以上の時間がかかるケースも

仮に、ゼロからアフィリエイト・ブログを開設し運用する場合、そのサイトが、多少なりとも、不労所得(=サイトからの広告収入)を生むようになるまでには、少なくとも半年程度、長ければ数年の時間を要する、と言われています。

その間、サイト・オーナーは、(収益が一切生じない中にも関わらず、)毎日コンスタントに、一定の時間を、サイト運営に費やす必要があります。

さらに、どれだけ長い期間、サイト運営を継続したとしても、実際に収益化に成功出来る保証は、何もありません。

「アフィリエイト・ブログで不労所得」を夢見て、サイト運営に乗り出し、結局、数百円程度の収益しか得ることが出来ずに、結局、ブログ運営をやめてしまった、という人は、数えきれないほど存在します。

アフィリエイトによって多額の不労所得を得ている人は、毎日数時間以上をサイト運営に費やしている

月間で数十万円~数百万円程度の、ある程度まとまった不労所得を、アフィリエイト・ブログ運営から得ている人の大半は、1日あたり少なくとも数時間以上程度の時間を、サイト運営に恒常的に投下しています。

これを果たして、真に「不労」所得と呼びうるか、どうか、については、議論の余地がありましょう。

参考:

アフィリエイトは、不労所得作りに有効なのか|アフィリエイト・サイト運用のメリット・デメリットも確認

その他の不労所得獲得手段の種類

上記した以外にも、不労所得の具体的な獲得手法としては、

- 投資信託からの分配金

- トランクルーム事業への投資

- 外貨預金の活用

- ロボアドバイザー投資による値上がり益

- コインパーキングの運営

- コインランドリー投資

- 駐車場経営への取り組み

- 自宅屋根などを活用した、太陽光発電への取り組み

等、様々な種類があります。

不労所得を必要としている人それぞれの、得意・不得意や、経済状況・資産状況等と合わせて、実際にトライする不労所得獲得手法を選択していく必要があります。

【タイプ別】向いている不労所得の種類は何?

節税メリットを得たい人に向いている不労所得の種類は?

所得税・住民税の節税

現物不動産投資(アパート経営や、マンション投資等)

現物不動産投資の場合、建物部分の減価償却によって、毎年、一定の赤字を計上することが出来ます。

また、不動産所得における赤字は、給与所得との間で損益通算が出来るため、不動産事業によって生じた赤字で、給与所得の課税所得額を圧縮することが可能。

これによって、勤務先企業が源泉徴収している源泉所得税について、確定申告によって還付を受けたり、翌年の住民税が軽減されたり、といった節税効果が期待できます。

トランクルーム事業への投資等

アパート経営やマンション投資の場合、(借入金も含めれば)多額の投資用資金が必要となる、という難点があります。

この点、遊休地(土地)にコンテナを設置するだけで済む、いわゆるトランクルーム事業の場合は、初期投資が割安で済むというメリットがあります。

一方、上物(うわもの)として設置するコンテナについては、新品の場合で7年間で減価償却が可能。

アパート経営等と同じ要領で、減価償却費によって、所得税や住民税の節税が期待できる、という点が魅力です。

相続税や贈与税の節税

相続税や贈与税の節税効果を期待しつつ、不労所得の確保を狙いたい、と考えている人にとっては、やはり、現物不動産への投資が、最もメジャーな選択肢となります。

前述の通り、

- 現預金のままで資産を保有して、相続するよりも、

- アパートやマンション等と言った、「収益用不動産」に形を変えて相続したほうが、

相続財産評価を下げることが出来、結果として、相続税などの節税効果が期待できるため、です。

一方で、「もう少し小口から、相続税対策を意識した不労所得蓄積を始めたい」という場合、任意組合型の不動産クラウドファンディングの活用も一手と言えます。

不動産特定共同事業法に基づく、不動産クラウドファンディングへの投資の場合、投資家と不動産特定共同事業者との間の契約形態としては、主に匿名組合が用いられています。

しかし、ごく少数ではありますが、任意組合型の契約形態を採用している不動産クラウドファンディング事業者も存在しており、こうした任意組合型の不動産クラウドファンディングを活用すれば、投資家の出資持分は、

- 「金銭債権」ではなく、

- 「不動産」として評価されることを期待できるため、

この場合、相続財産評価における評価減、すなわち、相続税の節税効果が期待できるとされています。

低リスクを求める人におすすめの不労所得の種類は

金融・投資業界では、「リスク」という言葉は、利回りのボラティリティ(変動の大きさ)を指します。

すなわち、「低リスク」とは、利回りのボラティリティが小さいことを示します。

不労所得の蓄積において、低リスクであることを重視する人にとっては、主に下記のような投資手法が現実的な選択肢となりましょう。

不動産投資(賃貸経営)

不動産投資における主な収益にあたる賃料収入は、賃貸借契約によって、ある程度固定されることとなります。

その後、建物の劣化・老朽化等によって、賃貸借契約の更新や、賃借人交代のたびに、少しずつ低減していきますが、「翌年から一気に半減」といったような、急激な減り方はしないことが一般的です。

高格付け債券への投資

債券の中でも、特に外部機関による格付けの高い債券への投資の場合、

- 事前約定通りの利息が支払われ、

- かつ、予定通りの償還日で資金が返済される可能性が、

ある程度高いと目されているため、基本的には、リスクはさほど大きくない不労所得獲得手法として認知されています。

そもそもある程度資産のある人が向いている不労所得獲得方法は

既にある程度の資産(特に、土地等の不動産)を保有している人にとっては、

- アパートの建設等の、現物不動産投資や、

- 遊休地を活用した、トランクルーム事業や、コインパーキング運営

等が、不労所得獲得のための現実的な手法として検討対象となります。

いわゆる「実物資産」への投資により、長期的な物価高騰(インフレーション)に対しても、ある程度の耐性を持つことが出来る、というのもまた、メリットのひとつです。

「投資元本がまだない」という人が取り組みやすい不労所得獲得手段はこちら

若年投資家等、「目下、まとまった投資用資金は手元にないが、不労所得を少しずつ蓄積していきたい」と考えている人にとっては、主に以下のような種類の投資分野が、現実的な選択肢となりましょう。

ソーシャルレンディングや不動産クラウドファンディングの活用

専門事業者(ソーシャルレンディング事業者、ないしは、不動産クラウドファンディング事業者)の募集するファンド(主に匿名組合。一部、任意組合の事例もある)に対して出資。

各ファンドは、基本的には、1万円~10万円程度の少額から出資できるように設定されているほか、提示されている期待利回りもある程度高いため、

- ファンドが順調に運用され、

- 事前提示の通りに、分配・償還を得ることが出来れば、

有力な不労所得獲得手段となり得ます。

投資信託を取得し、分配や値上がり益に期待する

ネット系の証券会社を利用すれば、数百円程度の少額から、投資信託を購入できます。

日本国内で販売されている投資信託には、

- アクティブ運用を志向する「アクティブ・ファンド」と、

- インデックス投資に主に活用される「パッシブ・ファンド」

がありますが、いずれのタイプを選んだとしても、定期的に分配を行うファンドを選択すれば、ファンドが保有している株式からの配当を、分配金として受け取ることが可能です。

さらに、積極的に短期売買を繰り返す、ヘッジファンド的な運用をする投資信託を利用すれば、株の値上がり益(キャピタル・ゲイン)を原資にした配当も期待できる、という特質があります。

外貨預金やポイ活

外貨預金を活用する場合、日本円での預金よりも高い金利メリットを享受しつつ、仮に、預け入れ時期と比較し、引き出し時点において、為替が円安方向へと推移していれば、為替差益も享受できる、という可能性もあります。

身近な地方銀行でもサービス提供していることが多く、複数通貨への分散も容易である、等と言ったメリットもありますが、

- 逆に円高方向へと為替が推移した場合、為替差損が生じる恐れがある

- 為替手数料の負担が必要となる

- 預金保証制度(ペイオフ制度)の保護の対象外とされている

等と言ったデメリットにも、留意が必要です。

また、昨今、若い世代を中心に人気の高まりつつある「ポイ活」を利用すれば、

- そもそも、初期投資そのものが不要であるケースが多い

- 普段現金で行っていた決済を、ポイント還元率の高いクレジットカードに変更するだけで、ポイントが蓄積される

- 楽天市場等、大手ショッピングサイトと提携しているポイ活サイトを利用すれば、「ショッピングサイトからのポイント」+「クレジットカードの利用ポイント」+「ポイ活サイトからのポイント」、といった要領で、ポイントの二重取り・三重取りが容易に行える

- 貯めたポイントは、Amazonギフトカードに交換するなど、様々な用途に利用できる

等と言ったメリットが期待できます。

「流動性重視」という人におすすめの不労所得の種類は

「不労所得を得るために投資を始めてみたいが、それによって資金が長期間拘束されてしまうのは避けたい」と考えている人の場合、

- 高配当株式への投資や、

- 債券投資

- 投資信託からの分配金

等と言った手法を検討することとなりましょう。

特に、上場している高配当株式への投資の場合、市場の立会時間中であれば、原則としていつでも、保有している株式の売買(換金)を行うことが出来る、という、流動性上の大きなメリットがあります。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、ロボアドバイザー、インデックス投資業界等の最新情報を提供する、投資・金融情報総合メディア。その他、昨今、主に若年投資家の間で大きな関心を集めつつあるFIRE(Financial Independence, Retire Early)に関する最新情報を専門的に扱う、FIRE(早期リタイア)専門の検証チーム等があります。

不労所得検証チームでは、様々なアルタナティブ投資も含めて、不労所得獲得のために用いられる投資関連スキーム全体について、掘り下げた検証を行います。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞