「不労所得で月10万円」を、株式&投資信託で実現できるか(税金コストも検証)

目標は「毎月10万円」そもそも、不労所得とは

【種類別】毎月10万円分の不労所得の作り方

毎月10万円程度の不労所得をコンスタントに確保していくべく、多くの投資家が実践している不労所得の作り方としては、下記のような物があります。

- マンション投資・アパート経営

- マンションやアパート等の、いわゆる居住用の不動産物件(戸建て物件の場合もある)に対して投資。

入居者からの賃料収入を、不労所得として収受。

複数物件の運営を軌道に乗せることが出来れば、毎月10万円程度の不労所得は、ある程度現実的に入手できます。 - 高配当株投資

- 配当性向の強い上場株式銘柄をポートフォリオに組み入れ、保有銘柄からの配当金を、不労所得として積み上げ。

配当のスケジュールは各企業によって様々ですので、複数の高配当銘柄を効率的に組み合わせていくことで、コンスタントに毎月10万円程度の不労所得を収受していくことが可能です。 - ソーシャルレンディング

- 貸金業者の募集するファンドに対して匿名組合出資。

その後、貸金業者が外部の借り手企業に対して資金を融資し、その利息・元金を元手に、投資家への分配を実施します。

高利回りファンドを中心に出資すれば、投資元本が小さくとも、早めに不労所得の蓄積をスタート出来る場合がありますが、一方で、貸し倒れや延滞等への留意が必要です。 - 不動産クラウドファンディング

- 不動産特定共同事業法に基づく許可を取得した不動産事業者(不動産クラウドファンディング事業者)の募集ファンドに出資。

その後、事業者が不動産を取得し、その不動産からの賃料収入や売却益を、投資家へと分配します。

上場企業の参入も相次いでおり、注目・関心を集めつつある投資スタイルです。 - 債券投資

- 国や企業が発行体となる「債券」に対して投資(債券=証券化され取引可能となった債権のこと)。

「ほったらかし」が効きやすく、不労所得との相性はいいのですが、「リスク」「利回り」「安全性」といった要素が互いにトレードオフの関係にあり、「利回りを求めれば、安全性が犠牲となり、安全性を重視すれば、利回りが下がる」という難点があります。 - アフィリエイト・ブログサイトの運営

- インターネット・サイトを立ち上げ、ブログを運営、その後、ブログサイトから生じた広告収入などを、不労所得として収受するスタイル。

運営に成功しているアフィリエイト・ブログの中には、毎月10万円程度の収入をオーナーにコンスタントにもたらしているものもありますが、ある程度の収益が生じるまでに、長い時間がかかること、競争が激しく、確実に収益化できる、という保証はない、等と言った難点もあります。 - ポイントサイト利用(ポイ活)への取り組み

- ポイントサイトに掲載されている広告案件・モニター・アンケート企画などをこなしたり、日頃のショッピングに、ポイント還元率の高いクレジットカードを利用するなどして、「ポイント」を蓄積。

そうして貯めたポイントを、Amazonギフトカードや電子マネーなどに交換し、不労所得として利用する、というスタイルです。

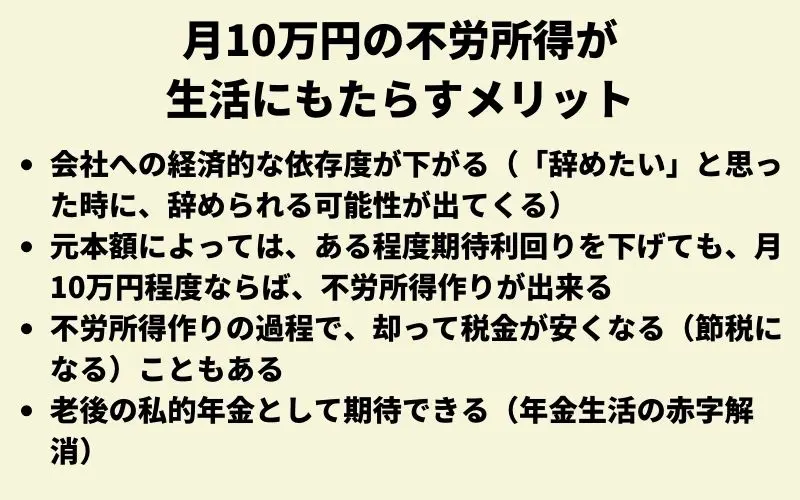

毎月10万円の不労所得がもたらしてくれる、生活上のメリットとは

月10万円程度の不労所得があれば、会社への経済的な依存度はかなり下がる

会社員として企業に勤務して働いている場合、毎月の収入の大半は、会社からの給与収入です。

仮に、所得の全てを、勤務先からの給料に依存している場合、下記のようなリスクが生じる恐れがあります。

- 会社をやめたくても、やめられない

- 仕事にやりがいを感じられず、会社を辞めたい、と感じたとしても、経済的に会社に100パーセント依存してしまっている場合、そう簡単には、退職を申し出ることは出来ません(仮に、会社から早期退職してしまえば、その後、収入が激減してしまう恐れがあるため)。

また、会社での人間関係にストレスを感じるようなことがあったとしても、「辞めてしまえば、生活が成り立たない」と感じれば、知らず知らずのうちに、無理を重ねてしまうことも多くなります。

「会社から早期退職したい」「通勤をやめたい」等と感じたとしても、それを実現するためには、会社に対する経済的な依存度を、あらかじめ下げておく必要があります。 - 勤務先が業績不振となれば、一気にピンチに陥ることも

- 日本では、労働法によって、従業員が基本的には手厚く保護されている関係上、経済が正常な状態にあるときは、会社側からの一方的な都合・申し出で、雇用契約が適法に解除されることは、そうそうありません。

しかしながら、勤務先の会社が業績不振に陥ったり、就業先の企業が属している業界が、構造的な不況期にあるときは、その原則が当てはまらないこともあります。

万が一、勤務先企業が倒産、などという事態となれば、一気に、ほぼすべての収入を、失ってしまう可能性もあります。

この点、少なくとも、毎月10万円程度の不労所得をコンスタントに得る態勢作りが出来ていれば、仮に、上記のような事態が生じたとしても、即座に生活が困窮する、という事態は避けられる可能性があります。

月10万円程度ならば、ある程度安全性を重視した投資スタイルでも、元本額によっては、不労所得を生んでいける

仮に、不労所得作りを目的に取り組む投資からの利回りが、年率換算で、概ね、3パーセント程度(税金は一旦考慮しない)であった、とする場合、

「不労所得が毎月50万円必要だ」

という人においては、2億円分の投資元本が必要となります(毎月50万円×12ヶ月=600万円。600万円÷3パーセント=2億円)。

一般のサラリーマン・会社にとっては、そうそう、簡単に用意できる投資元本ではありません。

これに対し、「毎月10万円程度の不労所得」で済むのであれば、同じ条件で必要な投資元本は、4,000万円で済みます(10万円×12ヶ月=120万円。120万円÷3パーセント=4,000万円)。

毎月コンスタントに貯金をしたうえで、例えば、勤務先企業の早期退職制度(通常の定年よりも早期に退職することで、割増退職金を受け取ることが出来る)を利用する等すれば、就業先の会社の業容などによっては、この程度の投資元本は、ある程度現実的に確保できるケースがあります。

不労所得作りに取り組むことで、却って税金が安くなるケースもある

「月10万円分の不労所得を確保しよう」と考え、投資に取り組む場合、その具体的な取り組みの内容によっては、むしろ、これまでよりも税金が安くなるようなケースもあり得ます。

例えば、不労所得作りを目指す投資家に人気の高い、不動産投資(ここでは、アパート経営等)の場合、投資先物件の選定に注意すれば、下記のように、税金が一部免除されたり、割安になったり、などといった効果が期待できます。

- 不動産の減価償却を利用した、所得税・住民税の節税

- 不動産投資によって建物を取得・建築する場合、その上物部分の減価償却によって不動産事業を赤字化し、その損失を給与所得等にぶつけることによって、損益を通算、結果として、所得税や住民税といった税金を安くする効果が期待できます。

- 固定資産税・都市計画税の減免

- 土地を更地のままで保有しているよりも、その上にアパート等の居住用・投資用不動産を建設したほうが、固定資産税や都市計画税の減免を受けることが出来ます。

- 相続税の節税

- 資産を現預金のままで相続するよりも、不動産に転換して相続したほうが、相続財産評価を下げる効果が期待できます。

また、同じ不動産でも、単なる更地として相続するより、収益用不動産として相続すると、更に相続税を節税することが出来ます。

月10万円の不労所得があれば、老後生活の資金上の不安も払しょくされる

厚生労働省や金融審議会がまとめた資料によれば、標準的な夫婦(夫は厚生年金。妻は国民年金)の老後の年金生活においては、毎月数万円程度の赤字が生じる、と言われています。

また、その試算には、

- 有料老人ホーム(サービス付き高齢者向け住宅等)に入居することとなった場合の、入居費や、毎月の利用費や、

- 老後生活に向けて必要な、住宅のリフォーム費用(バリアフリー化など)、

等が一切計上されていないほか、そもそもの老後生活の拠点を「(住宅ローン完済済の)持ち家」として仮定しているため、賃貸物件に居住し続ける高齢者の収支が十分に検討されていない、等と言った難点があります。

こうした事情を考慮に入れれば、若い、いわゆる現役世代のうちから、不労所得作りに取り組み、老後生活を入る前に、毎月10万円程度の不労所得をコンスタントに生めるような仕組み作りが済んでいれば、老後生活がより豊かになり得る、ということが分かります。

投資元本(元手)ゼロの場合でも、立ち回りによっては、月10万円程度の不労所得を確保できる場合がある

仮に、毎月10万円程度の不労所得を、全額「投資」によって得ようと考えると、それなりの投資元本が必要となります。

しかしながら、昨今、数ある不労所得作りの手法の中には、投資元本(元手)ゼロでも取り組めるようなものが、少しずつ、増えてきています。

「毎月100万円分の不労所得を、元手ゼロで確保したい」と考えれば困難ですが、必要な不労所得の額が、毎月10万円程度、であれば、仮に、元手がゼロであったとしても、立ち回りによっては、主に下記のような手法により、実現できる可能性があります。

- ポイ活で、高額案件を中心に取り組む

- 不労所得作りの手法として人気の高いポイ活ですが、ポイントサイトへの登録は無料で出来るほか、掲載されている広告案件の多くも、投資元本を要さずに取り組めるものが大半、という利点があります。

また、中には、クレジットカードの新規作成案件や、不動産投資会社への面談申込案件など、一度の取り組みで数千円~数万円分のポイントが付与されるような、いわゆる「高額案件」も存在するため、こうした案件を中心に取り組みを進めれば(少なくとも、初月~2か月目程度の間であれば)月10万円程度の不労所得を狙える可能性があります。 - 無料ブログから、アフィリエイト運営をスタートする

- アフィリエイト・ブログの運営をスタートするにあたり、「はてなブログ」や「アメーバブログ」などといった、いわゆる「無料ブログ」を利用すれば、サイトの開設には一切費用がかかりません。

また、仮に、独自ドメインを取得したり、有料のレンタルサーバーを利用した、としても、初期投資額は数千円程度~多くても数万円程度です。

「月10万円」のハードルは意外と高い?不労所得作りの難しさとは

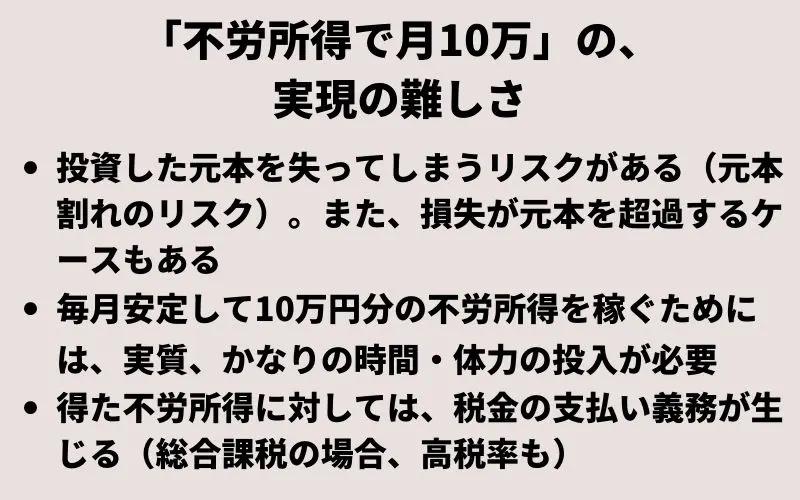

月10万=年間120万円の不労所得を得るためには、何らかの投資が必要であり、投資である以上、リスクがある

毎月10万円程度の不労所得を、当初元手なしから作り上げていくことは、長い時間と労力をかければ、物理的には可能でしょうが、相当な時間・コストがかかります。

このため、基本的に、毎月10万円前後の不労所得を得たいのであれば、何らか投資(不動産投資や、高配当株投資、投資信託へのスポット投資等)に取り組む必要があります。

そして、投資である以上、損失補填行為は厳に禁じられていますから、投資家において、「元本割れのリスク」を許容する必要があります。

元本割れは、投資した資金の一部に留まるかもしれませんし、場合によっては、元本の全額を失うような損失を被ることも、十分にあり得ます。

また、投資の手法によっては、損失が、初期投資した元本額のみに留まらず、「元本以上の損失」を被ってしまうようなケースも想定されます。

| 投資手法 | 元本以上の損失を被るケース |

| FXの証拠金取引 | 国内のFX会社を利用すると、預け入れる証拠金の最大25倍まで、レバレッジを効かせた取引(証拠金取引)が可能となります。 為替が、投資家の目論見通りの方向に推移すれば、レバレッジ効果を活かして、多額の為替差益を得ることが出来る場合があります。 しかし、その一方で、為替が逆の方向へと動いた場合、大きな損失が生じ、FX会社側から、追証(追加証拠金・追加保証金)の入金を求められる可能性があります。 |

| 個人名義での不動産投資 | 法人格ではなく、個人事業として不動産投資に取り組む場合、法人格ならではの「有限責任」は確保されず、あくまでも「無限責任」で事業に臨む必要があります。 仮に、取得・建築したアパート等に瑕疵があり、入居者に怪我が発生、その怪我の原因が、物件オーナーの管理不行き届きにある、と断定された場合、投資家は、怪我をした入居者に対し、賠償を行う義務が生じることとなります。 |

| CFD取引を活用した投資信託投資 | 海外の証券市場に上場している投資信託(ETF)等に投資する場合、CFD取引(Contract for Difference。差金決済取引)を活用するケースがあります。 CFD取引では、一定のレバレッジを効かせたトレードを行うことが出来ますが、前述のFXのケースと同様、仮に、値動きが投資家の予測と逆行した場合、負のレバレッジ効果により、巨額の損失が生じてしまうリスクがあります。 |

毎月コンスタントに10万円分の不労所得を稼ぐには、かなりの体力・時間投入が求められる

ブログや、TwitterなどのSNS等では、「誰でも、簡単に、手間をかけずに、毎月10万円程度の不労所得を稼ぐことが出来る」等と謳う投資手法や商材情報が、多々、散見されます。

しかしながら、実際問題として、そのような都合の良い投資手法等という物は、現実世界には、そうそう、存在し得ません。

実際に、不動産投資やアフィリエイト・ブログの運営、ポイ活などで、毎月10万円程度を超える不労所得を得ている人は、日々、かなりの時間を、不労所得作りのために費やしている、とされています。

- 不動産投資の場合

-

- 優良物件(利回りが一定程度確保でき、かつ、将来的な値下がりリスクが小さい物件)情報は、待っていても入手できないので、投資家自身で、各地域の地元の不動産業者を回る、等して、情報収集に努める必要がある。

- 不動産の管理を不動産管理会社に委託してしまえば、委託手数料が生じ、不動産投資の利回りが低減してしまう。このため、物件オーナー自身で、アパートの定期清掃などを行うケースもある。

- 物件の入居者同士のトラブル等においては、特にそのトラブルの原因が物件そのものにある場合(例:隣室同士の間の防音性能が十分でない、等)、物件オーナー自身が仲裁・解決にあたらなければならないこともある。

- アフィリエイト・ブログ運営の場合

-

- アフィリエイト・サイト同士の間での競争が苛烈であるため、日々、サイトの運営に対して、少なくとも数時間程度の時間投入を行う必要がある。

- 仮に、多量の時間コストを投下したとしても、実際にサイトを収益化できるか、どうかは、未知数。

- サイト運営を軌道に乗せても、広告主が広告配信を停止してしまう等の外部リスクもある。

- ポイ活の場合

-

- 数千円~数万円分程度のポイント付与が狙える高額案件については、「初回限定」とされているケースが多いため、毎月コンスタントに不労所得を得るためには、「高額案件狙い」だけでは不十分。

- 同じ広告主の、全く同一の広告案件でも、掲載されているポイントサイトによってポイント付与額が異なる、というケースが散見されるため、少しでもポイント還元率の高いポイントサイトを探し、複数のサイトを横断検索し続ける必要がある。

- 高額案件への取り組みが済んだポイ活ユーザーの大半が、その後、継続的なポイント収入を得るために、ポイントサイトの提供する「友達紹介プログラム」に取り組むが、過度な取り組みは、友人・知人からの信頼関係を失う契機となることもある。

不労所得の種類によっては、確定申告や、追加の税金負担が生じるケースもある

仮に、不労所得作りに取り組み、月10万円分程度の不労所得を獲得できたとしても、そこに、税金負担が生じてしまうケースがあります。

- 高配当株投資の税金関係

- 高配当株への投資の場合、まず、保有している株式からの配当金に対して、課税関係が生じるほか、保有銘柄自体の値上がり益(キャピタル・ゲイン)に対しても、(銘柄を売却すれば)税金が発生することがあります。

税率は、いずれの場合でも、約20パーセント程度。

仮に、10万円分の配当収入を得たとしても、税引き後の受取額は8万円程度となります。

※ただし、非課税口座で保有・運用している場合は、別段です。 - 投資信託に関する税金

- 投資信託の中には、保有者に対して定期的に利益分配を行うファンドもあり、一種の不労所得作りとして活用できます。

しかしながら、分配金として受け取った不労所得に対しては、前述の株式配当の場合と同様、約20パーセントの税金が発生します。

また、投資信託の投資口を、値上がり後に売却する場合も、その売却益に対して、税金支払い義務が生じます。

尚、上記したのは、あくまでも、その投資収益が「申告分離課税」の対象となるケースです。

- ソーシャルレンディングや

- 不動産クラウドファンディングなど、

投資収益(=事業者から受け取る分配金)が、所得の分類上「雑所得」に該当し、総合課税の対象となる場合、投資家のその他の所得金額の大小によっては、より高い税率で、課税が為されてしまう場合があります。

例えば、給与所得等が大きく、追加の収入に対して約50%の累進税率が課せられている、という投資家の場合、仮に、クラウドファンディング系の投資(=分配金が雑所得に該当し、総合課税の対象となる)から、月10万円程度の不労所得を得たとしても、実際の税引き後の手取り額は、5万円程度となってしまいます。

毎月10万円の不労所得をコンスタントに得るための投資手法は

高配当株投資で、毎月10万円分の不労所得を得る

配当性向の高い、いわゆる高配当株に対して投資をし、各銘柄からの配当金を不労所得として収受する「高配当株投資」は、不労所得作りの手法として、ひとつの「鉄板」と言われています。

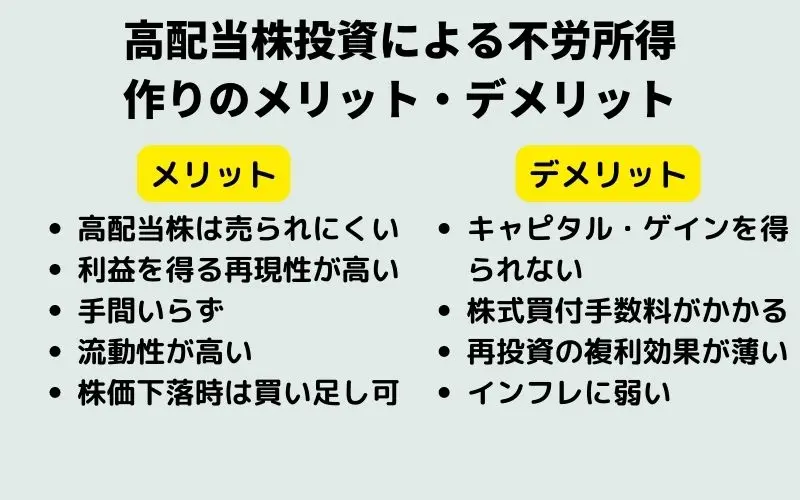

不労所得作りのための、高配当株投資のメリット

高配当株は、売られにくい

一般的な無配当株(企業活動で利益が生じても、それを投資家に対して配当するのではなく、研究開発などに利用する企業銘柄。ベンチャー企業・グロース株に多い)と比較し、定期的に高配当を行っている株式の場合、

- 配当金を受け取るための「権利確定日」待ちや、

- 今後の増配への期待感などから、

(市場全体の相場が下落しているときでも)株式が(多少なりとも)売られにくい、という特質があります。

高配当株投資は、キャピタル・ゲイン重視の投資手法と比較し、再現性が高い

ブログやSNSでは、「テンパガー銘柄を見抜き、短期間で多額の不労所得を入手した」などと喧伝している投資家も少なくありませんが、仮に、そうした投資家の投資手法をそのまま真似たとしても、同様の投資成果が得られる保証はありません。

これに対し、高配当投資の場合、少なくとも「配当収入」の部分に関しては(銘柄の値動きを予測し、キャピタル・ゲインを得る、という手法と比較すれば)、ある程度、再現性が高い、と言えます。

高配当株投資は手間いらず

高配当株投資の場合、一旦、目当ての株式銘柄を取得してしまえば、あとは、保有(ホールド)を続けているだけで、定期的に企業からの配当金を(自動的に)受け取ることが出来ます。

このため、高配当株投資は、数ある不労所得作りの手法の中でも、比較的「手間いらず」な手法と言われています。

株式市場でいつでも売却し、現金化できる

証券市場を通じて入手した、高配当株銘柄は、当然のことながら、同じく市場を通じて、いつでも(※市場の立会時間中ならば)売却し、現金化することが出来ます。

これに対し、アパートやマンション等の現物不動産の場合、オーナーに急な資金ニーズが生じ、現金化を試みたとしても、実際に資産が現金化されるまでには、数ヶ月~半年以上の長い時間が必要となります。

株価の下落時は、割安に高配当株を買い足すチャンス

仮に、一時的に株式相場が下落し、保有している高配当株の株価が下がってしまったとしても、当該銘柄の将来性を信頼しているのであれば、むしろ、株価が割安な時期を利用し、スポット購入を行うことが出来ます。

もしも、投資家の目論見通りに、その後、株価が回復すれば、

- 配当収入という、インカム・ゲインと合わせて、

- 株価の値上がり益という、キャピタル・ゲインをも、

合わせて収受できる可能性があります。

高配当株投資で不労所得作りを目指す場合のリスク・デメリット

不労所得(配当金収入)にこだわるあまり、キャピタル・ゲインを得る機会を失っている

高配当株投資は、配当収入という不労所得を稼ぐためには適した投資手法ですが、キャピタル・ゲイン(値上がり益)狙いの投資には不向きです。

※そもそも、多額のキャピタル・ゲインを生みうるようなグロース株は、仮に企業活動で利益が生じたとしても、その大半を、技術開発などの成長投資に回す関係上、配当性向が強くありません。

また、一般論として、キャピタル・ゲインの期待値は、インカム・ゲインの期待値よりも、高率であることが通例です。

すなわち、同じ初期投資額を、

- 配当性向の強い、高配当株へと投資して、放置する場合と、

- 無配当を志向する、いわゆるグロース株に対して投資し、放置する場合とを、

単純に比較する場合、ポートフォリオの成長を表す期待利回りは、後者のほうが(一般的には)高率です。

個別の株式銘柄の買い付け手数料等コストがかかる

高配当株を投資家自身で買い付ける場合、証券会社に対して、株式の買い付け手数料を支払う必要があります。

なお、投資家自身で株式を取得・保有するのではなく、高配当株を中心にポートフォリオを構成する、投資信託に対して投資をする場合、ノーロード型(買い付け手数料無料)の投信を利用すれば、買い付け手数料の直接的な負担は避けられるケースがありますが、今度は却って、投資信託の信託報酬等コストが生じてくることとなります。

配当金に対する税金の関係で、再投資しても複利効果が薄い

高配当株から受け取った配当金については、

- そのまま、一種の不労所得として、実生活に活用(消費)しても良いですし、

- 一方で、再投資に回す(新たな高配当株取得のための原資とする)ことも可能です。

しかしながら、高配当株からの配当金については、一旦配当金として受け取った時点で、税金による目減りが生じている(所得税と住民税を合わせて、約20パーセント)関係上、仮に、受取配当金の全額を再投資に回したとしても、課税の関係で、複利効果は限定的なものとなります。

インフレーションに弱い

高配当株投資の場合、定期的に配当金を「現金」として受け取る関係上、受取配当金を効率的に現物資産(不動産等)に対して投資していかない限り、将来的な物価高騰(インフレーション)に対する耐性が弱い、という難点があります。

※なお、インフレーションに対して耐性のある投資手法としては、前述の不動産投資のほかに、物価連動債(債券の一種)への投資等が検討されます。

ポートフォリオの構成銘柄を自分で選定していく必要がある

高配当株投資においては、通常の(キャピタル・ゲインを目的とした)株式投資と同様、買い付ける株式銘柄を、原則として(※投資信託を利用する場合は別段)、投資家自身で選定する必要があります。

- 配当履歴が安定しており、

- 今後も、増配が期待でき、

- かつ、株価そのものの下落リスクが小さい銘柄を、

特に投資初心者が、自力で選びぬいていくのは、至難の業、と言えます。

投資信託保有で、毎月10万円の不労所得を得る

昨今、インデックス投資の人気の高まりに応じて、各指数に連動した投資成果の獲得を目指す投資信託への投資が、関心を集めています。

中には、一定の不労所得の獲得を目的に、投資信託への投資にチャレンジする投資家もいます。

投資信託への投資で、不労所得作りを行うメリット

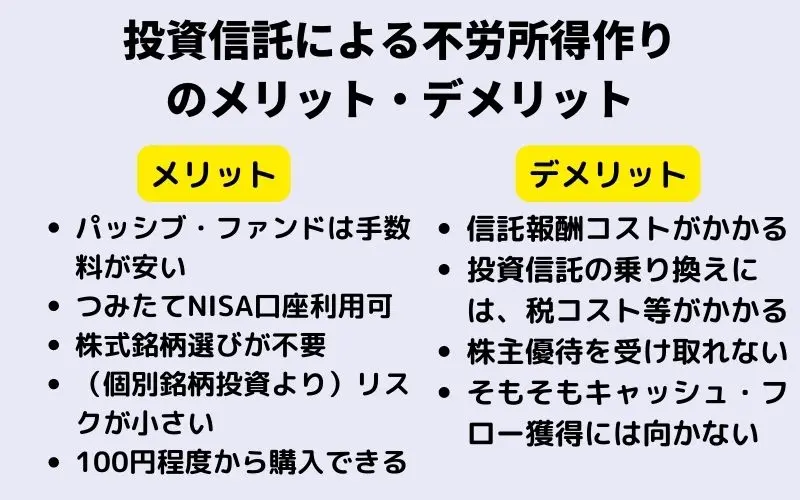

パッシブ型の投資信託の場合、信託報酬等のコストが安い

投資家が買い付け出来る投資信託は、大きく分けて、

- ファンドマネージャーが、至極主体的に、ポートフォリオに組み入れる少数の銘柄を選定している、「アクティブ・ファンド」と、

- ファンドマネージャーが恣意的に銘柄選びをすることはなく、事前に追随するインデックス指数を定めたうえで、その指数に連動した値動きの実現を目指す「パッシブ・ファンド」

があります。

このうち、インデックス投資に用いられる「パッシブ・ファンド」の場合、アクティブ・ファンドと比較し、信託報酬等のコスト(経費率)が小さく、かつ、買付時の手数料等も無料であることが多い(=ノーロード型)、という利点があります。

つみたてNISA口座を利用し、長期の非課税投資が出来る

パッシブ運用を志向する投資信託を利用し、インデックス投資を行う場合、政府の提供する長期投資支援制度「つみたてNISA」のメリットを最大限に活用できる、という利点もあります。

つみたてNISAの場合、

- 金融庁の認定銘柄については、最長で20年間、分配金及び値上がり益を非課税で運用できる、という特長がありますが、

- 投資対象は限定されており、個別の株式銘柄や、REIT等に関しては、つみたてNISA口座を利用したトレードを行うことが出来ません。

この点、前述のパッシブ型の投資信託の場合、その多くが、金融庁の認定銘柄に選ばれており、長期的な税メリットを享受することが出来ます。

個別銘柄への株式投資と違い、銘柄選びの手間暇がかからない

投資信託を用いてインデックス投資等を行う場合、個別の株式銘柄を買い付けるのは、当然、投資家自身ではなく、投資信託の運用委託を行っている企業です。

このため、通常の株式投資と違い、投資家が自ら、買付・保有する株式銘柄を選定する必要がありません。

多数の株式銘柄への分散投資により、個別銘柄ごとの非システマティック・リスクを排除できる

パッシブ型の投資信託の場合、追随対象としているインデックス指数と同じ値動きを実現するために、数百から、場合によっては数千もの株式銘柄を、主に時価総額加重で、ポートフォリオに組み入れています。

資金が多数の株式銘柄に分散されている分、個々の銘柄ごとの値動きがポートフォリオに与える影響は軽微となります。

このため、一般的な個別銘柄(少数銘柄)投資と比較し、ポートフォリオ全体の値動き(リスク。ボラティリティとも換言出来ます)を低く保つ効果が期待できます。

100円程度の少額から、積立投資を利用し、不労所得作りをスタートできる

楽天証券やSBI証券、マネックス証券、等と言った、大手のネット証券会社を利用すれば、各投資信託について、最低100円程度の少額から、スポット購入を行うことが出来ます。

また、毎月の積立投資についても、同じく、最低100円程度の少額から設定できますので、

「不労所得作りを始めてみたいが、まとまった投資資金を用意することが難しい」

という投資初心者の場合でも、比較的気軽に取り組みやすい、という利点があります。

不労所得を目的に投資信託を保有する場合の注意点

通常の株式投資と異なり、「信託報酬」というランニング・コストがかかる

通常の株式投資の場合、株式銘柄の買い付け時に、「売買手数料」が必要となりますが、その後の保有期間中は、特段のランニング・コストが生じることは有りません。

しかし、投資信託を買い付け・保有する場合、(買い付け時の手数料は、無料、とされているケースが多いのですが、)信託報酬等のコストを、継続的に支払い続ける必要があります。

また、投資信託保有にあたっては、信託報酬のほかに、

- 投資信託の運用委託会社が、株式の買い付けや売却を行う際に、証券会社に対して支払う手数料や、

- 有価証券取引税等の税金コスト、及び、

- 「保管費用」や「監査費用」などといった、いわゆる「その他費用」に関しても、

投資家が「隠れコスト」(=信託報酬には含まれていないため、運用目論見書では明らかにされておらず、毎期の運用報告書を閲覧しないと、正確な金額が把握できないコスト)として、間接的に負担する必要があります。

より経費の安い投資信託を見つけても、投信の乗り換えには、もろもろのコストがかかる

昨今、投資信託の運用委託会社間、及び、販売会社の間で、競争は熾烈さを極めており、日夜、様々な新しい投資信託が、投資家向けにリリースされています。

目下自分が保有している投資信託と、全く同じような運用を行う、より信託報酬等コストの安い投資信託が登場した場合、「乗り換えたい」と考える投資家も多くいますが、この場合、下記するようなコストが生じるケースがあります。

- 信託財産留保額

- 投資信託の解約・換金時に、ファンドに留保しなければいけない金額。

なお、最近設定された投資信託の場合、「信託財産留保額の設定なし」というファンドも多数あります。 - 含み益の実現による税金コスト

- 乗り換え前の投資信託に、基準価額値上がりに伴う含み益が生じている場合、投資信託を解約・換金すると、含み益が実現し、生じたキャピタル・ゲインに対して、税金が発生するケースがあります。

- 含み損の確定による、挽回の機会損失

- 目下保有している投資信託に、基準価額値下がりによる含み損が生じている場合、投資信託を解約しない限り、損失は確定せず、将来的には、挽回の機会・可能性が残されています。

しかしながら、投資信託の乗り換えのために、手持ちの投資信託を解約する場合、含み損は確定損失へと転じ、以後、挽回の機会は消滅してしまいます。

仮に、資産評価額10万円の投資信託を保有している場合、投資信託の乗り換えによって、年率換算で0.01パーセント、経費率を下げることが出来たとしても、その実際の節約額は、10万円×0.01パーセント=10円です。

これに対し、当該投資信託の解約・換金によって、2万円の含み益が実現する、と仮定すると、含み益に対して発生する税金は、約4,000円です(2万円×20パーセント)。

投資信託の解約によって生じた税金コスト(4,000円)を、毎年10円の(経費の)節約メリットで回収するためには、30年以上もの歳月がかかります。

投資信託を通じて株式を間接的に取得・保有する場合、投資家自身が株主優待を受け取ることが出来ない

投資家自身で銘柄選びを行い、個別・少数の株式銘柄に対してアクティブ投資をする場合、その株式の発行体企業が株主優待を提供していれば、投資家は、株主優待を受け取ることが出来ます。

しかしながら、投資信託を通じて、間接的に株式銘柄を取得・保有する場合、仮に、投資信託のポートフォリオに組み入れられている企業が、株式優待を提供していたとしても、投資家自身が直接、株主優待を受け取ることは出来ません。

そもそも、投資信託を使ったインデックス投資は「キャピタル・ゲイン」狙いであり、不労所得(インカム・ゲイン)目的には向かない

一般論として、投資信託を活用してインデックス投資を行う場合、投資家は、

- 銘柄からの配当金収入(キャッシュ・フロー)ではなく、

- 保有する投資信託の基準価額の値上がりによる、キャピタル・ゲインを目的に

投資をしていることが大半です。

投資信託の中には、ポートフォリオに含まれる株式銘柄からの配当金を、投資家に対して一切分配せず、投資信託の内部で再投資(=株式銘柄の追加買い付け)に充てる、というファンドもあります。

総論として、投資信託を用いたインデックス投資は、不労所得を目的とした投資には、不向きである、と言えます。

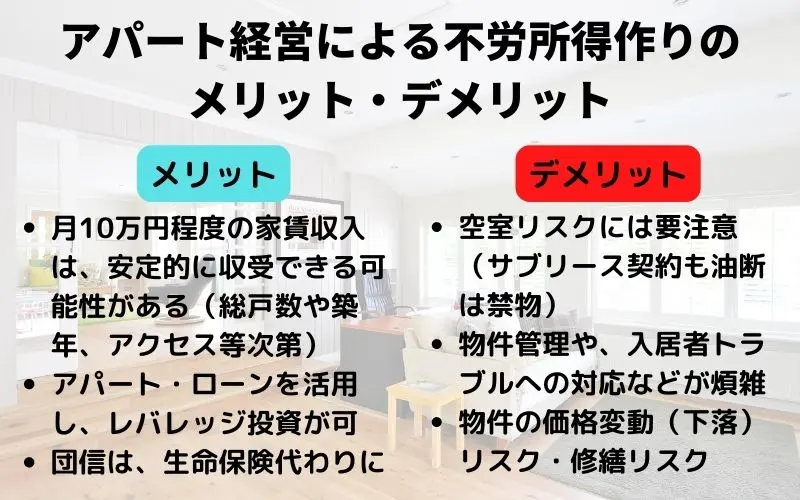

アパート経営で、月10万円の不労所得(賃料)を得る

アパート経営を通じて、毎月10万円分の不労所得入手を狙うメリット

アパートの総戸数によっては、月10万円程度の賃料収入確保は現実的な目標

アパート経営から得られる不労所得の金額は、

- 居室1室あたりの賃料と、

- 総戸数、及び、

- 物件の稼働率によって、

変化してきます。

仮に、居室1室あたりの賃料が高かったとしても、総戸数が少なかったり、そもそも物件の稼働率が低い(≒入居率が低く、空室が多い)場合、全体の賃料収入は低下することとなります。

一方で、1居室あたりの家賃はやや低額(数万円程度)であっても、総戸数が多かったり、稼働率が十分高い場合は、それなりの規模の不労所得を生む、「優良物件」となります。

設定する賃料や、物件の所在するエリア等にもよりますが、月額10万円程度の賃料収入であれば、総戸数5室~6室程度の、比較的小規模なアパート物件の場合でも、実現できる見込みがあります。

また、賃料収入の場合、数年に一度の賃貸借契約更新の際の賃料改定で見直し(物件の老朽化に伴い、大体の場合は、減額)となるケースが多々ありますが、「数年で半額」等と言った、急激なペースで減額される可能性は小さく、ボラティリティが低い(=リスクが小さい)という利点があります。

インフレ(物価高騰)に対してもある程度の耐性がありますし(=物件賃料や売却価格は、市中の物価と連動しやすい)、複数居室を抱える集合住宅投資の場合、戸建て投資や、マンションの区分所有投資等と比較し、賃料収入が「オール・オア・ナッシング」とはなりづらい、というメリットもあります。

アパート・ローンを活用し、レバレッジ投資が出来る

一般の個人投資家が、不労所得作りを目的にアパート経営に取り組む場合、全額を自己資金で用意することは稀で、多くの投資家は、銀行等の提供している「アパート・ローン」を利用して、物件の取得費用等を工面します。

当然、銀行等への利息支払いが必要となりますが、物件の収益力等によっては、利息を支払うことを計算に入れても尚、レバレッジ効果によって、トータルでの期待利回りを高めることが出来る場合があります。

特に、会社員等、安定した給与収入のある兼業投資家の場合、銀行等からの与信(貸出審査)も良く、アパート・ローンを活用しやすい、という利点があります。

さらに、ローンの返済が進んで、物件の担保余力が回復すれば、保有している物件を担保に、新たな借り入れを行い、投資に活用することも出来ます。

団信(団体信用生命保険)を活用すれば、一種の生命保険代わりにも利用できる

銀行等からアパート・ローンの調達を行う場合、団信(団体信用生命保険)へと加入することを求められるケースがあります。

団信に加入すると、その分、金利が上昇し、総返済額が膨らんでしまう、というデメリットがありますが、

- 投資家(オーナー)自身に、返済期間中、万が一の事態が生じたとしても、その後、残された家族の返済義務が免除される。

- また、家族に、(賃料収入という不労所得を生む)アパート物件を残してあげることが出来る

という、大きな利点があります。

アパート経営で月10万円の不労所得獲得を目指す場合の注意点

空室が生じれば、得られる不労所得が減少していく

不労所得作りを目指してアパート経営に取り組むにあたり、最大のリスク要因と言えるのが、空室リスクです。

アパート・オーナーの中には、空室リスクを軽減すべく、不動産会社の提供する「サブリース契約」を活用するケースもありますが、下記のような事由を契機に、却ってトラブルを抱えることとなる事例も少なくないため、注意が必要です。

- サブリース契約更新のたびに、家賃保証率が下がる

- サブリース会社は、アパート・オーナーとの間でのサブリース契約において、「保証家賃」「家賃保証率」を定めます。

問題は、サブリース契約の更新(概ね、2年に一度程度)のたびに、物件の老朽化等を理由に、この「家賃保証率」が、逓減していくケースが多い、ということです。 - 家賃保証には「免責期間」がある

- サブリース契約を締結して、当初の数ヶ月間や、物件の入居者が退去してから、次の入居者が入るまでの数ヶ月の間に関しては、サブリース会社からの家賃保証義務が免除される「免責期間」が設定されるケースが多々あります。

当然のことながら、免責期間中に関しては、物件オーナーとしては、当該居室からの賃料収入を得ることが出来ません。 - 費用オーナー負担での、修繕・改装の要請を受けることがある

- サブリース契約締結後、しばらく時間が経過すると、サブリース会社側から、「周辺に、新しいアパートも増えてきた。現状の設備・居室の状況では、安定的に入居者を確保することが難しい。ひいては、リフォーム工事等を実施してほしい」等と言った要請を受けることがあります。

サブリース会社側が、リフォーム費用等を負担してくれるならば、まだいいわけですが、大半の場合、修繕・改装工事の費用は、物件のオーナー負担、とされています。

入居者同士のトラブル等への対応が生じ、「不労」所得と言いづらくなることも

賃料を期日までに支払わない入居者や、他の入居者とのトラブルを起こす住民(ゴミ出しトラブルや、騒音問題などがきっかけとなることが多いようです)、すなわち、悪質な入居者への対応は、アパート経営の大きな悩みの種のひとつ。

また、アパート物件の場合、居室内の清掃は当然各入居者が行いますが、アパートの共用部分(エントランスや階段、外廊下など)については、物件オーナー側で、定期的に清掃などを行う必要があります。

※不動産管理会社に対応を任せることも出来ますが、その場合、相応のコスト支払いが必要となります。

物件老朽化に伴う、「価格変動リスク」及び「修繕リスク」に注意が必要

新築当初は綺麗だったアパート物件も、経年に伴い、少しずつ老朽化していくこととなります。

周辺に真新しい競合物件が立ち並ぶようになれば、相対的に魅力薄となった築古アパート物件は、少しずつ、取引価格(=売却する場合の相場)が下落していくこととなります。

仮に、物件の売却価格が、取得時の価格(新築の場合は、建築価格等)を大幅に下回ってしまう場合、保有期間中にコンスタントに賃料収入を得ていたとしても、不動産投資事業のトータルでの損益が、赤字となってしまう事態も想定されます。

また、物件の老朽化に伴い負担が増えてくるのか、修繕対応です。

居室内の壁紙補修など、軽微な物であればよいですが、屋根や躯体、壁内配管に関する改修・改装工事の場合、工事費用が高額に上るケースも少なくないため、注意が必要です。

資産としての流動性が低く、現金化のためには手間と時間がかかる

手持ちのアパート物件を、売却によって現金化したい、と考える場合、下記のようなステップを辿る必要があります。

- 不動産会社等を通じて、買い手候補者を探す(探してもらう)

- 買い手候補による物件の調査(内見等)

- 買い手候補との間での諸交渉(価格交渉等)

- 買い手からの、購入申し込みの受理

- (買い手が銀行ローンを使用する場合)買い手側の資金調達のための審査

- 売買契約の締結(審査と順番が前後するケースもある)

- 決済(手付金を受領済の場合、残金の決済)

- 物件の所有権の移転登記

仮に、話がトントン拍子に進んだとしても、短くとも、数ヶ月程度の時間を要することが一般的であり、買い手探しなどが難航すれば、現金化のために半年以上~数年単位の時間がかかる、ということも、決して珍しくありません。

同じ不動産投資でも、上場REITへの投資等と比較し、リスク資産としての流動性が著しく劣る、という点は、アパート経営等の現物不動産投資の難点のひとつです。

金利が上昇すれば総返済額が膨らみ、不労所得収入を圧迫する

不労所得作りを目的にアパート経営に乗り出す人の多くが、自己資金ではなく、アパート・ローン等の融資商品を活用していることは、前述の通りです。

銀行等からアパート・ローンで資金調達を行う際、仮に、「変動金利」で借り入れを行っている場合、今後、市中金利が上昇すると、それに連動し、借入金の利息(金利)が大きくなっていき、結果的に、総返済額が当初予定と比較して高額となってしまう、というリスクがあります。

一方で、「変動金利は怖いから、長期固定金利で」資金を借り入れた場合、物件の売却等に伴い、残債の早期繰り上げ返済を行うと、債権者である銀行等から、違約金を請求されることとなるケースもあり得ます。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、ロボアドバイザー、インデックス投資業界等の最新情報を提供する、投資・金融情報総合メディア。その他、昨今、主に若年投資家の間で大きな関心を集めつつあるFIRE(Financial Independence, Retire Early)に関する最新情報を専門的に扱う、FIRE(早期リタイア)専門の検証チーム等があります。

不労所得検証チームでは、様々なアルタナティブ投資も含めて、不労所得獲得のために用いられる投資関連スキーム全体について、掘り下げた検証を行います。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞