maneoにて、ソーシャルレンディングファンド「不動産担保付きローンファンド1783号」が公開されています。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

本ソーシャルレンディングファンドの概要

同社のホームページから確認した、本ファンドの概要としては、下記の通りです。

なお、案件1、及び案件2のうち、資金の大半を融資する「案件1」のほうに関してのみ、下記、詳説をさせて頂きます。

本ソーシャルレンディングファンドの詳細情報ページのURL

こちらです。

↓

https://www.maneo.jp/apl/fund/detail?fund_id=6232

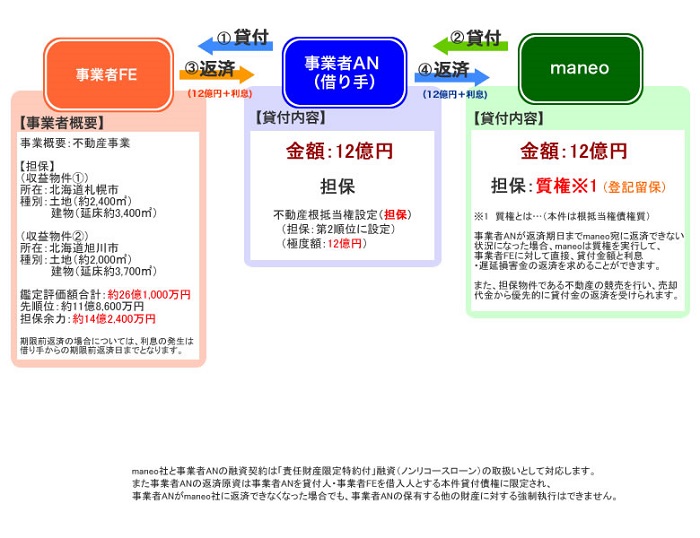

本ソーシャルレンディングファンドのスキーム図

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6232

資金の借り手

maneoにとっての直接的な債務者は、事業者AN、となります。

事業者ANについては、本ファンド概要において、「maneoの関連会社である」との明記がありません。

そこで、念のため、maneoマーケット株式会社に電話で本件について確認を致しましたところ、

- 関連会社、というわけではないが、

- 関連会社に近いような存在の会社である。

とのご回答でした。

いずれにせよ、スキーム上、事業者ANは、あくまでもパススルー用の経由会社のように見受けられますので、

本事業の実質的な債務者としては、最終債務者たる事業者FEである、と見なしておくことが素直でしょう。

貸付資金の総額

本ファンドからの貸付は、3,500万円となります。

ただし、複数号のファンドに分け、合計では、12億円を融資する計画である、とのこと。

借り手の資金使途

事業者ANとしては、今回、債務の借り換え(リファイナンス)のために、今回の融資金を受け入れる予定、とのこと。

貸付・運用の期間

22カ月間の貸付・運用となります。

設定担保

前提として、事業者ANは、事業者FEという事業者に対して、既に12億円を融資しており、

その貸付の際に、事業者ANは、事業者FEが所有する不動産(土地・建物)に担保権(極度額12億円の根抵当権)を設定しています。

その不動産の評価額は約26億1,000万円。

事業者FEの債権に先んじて、既に別の債権者によって、第一順位抵当権が設定されており、その債権者(第一順位抵当権者)の債権残高は、約11億8,600万円分、とのこと。

このため、現時点での単純計算上の担保余力は、約26億1,000万円-約11億8,600万円=約14億2,400万円である、とのこと。

上述の通り、事業者FEの前に、既に第一順位抵当権者が存在しますので、事業者FEの根抵当権は、あくまでも、第二順位となります。

返済原資

事業者ANからmaneoへの返済原資は、事業者FEから事業者ANに対して支払われる返済金が充てられます。

なお、maneoと事業者ANとの間の融資契約は、ノンリコースローン契約となっています。

本ソーシャルレンディングファンドの期待利回り

6.9パーセント、とのこと。

本ソーシャルレンディングファンドの検証ポイント

私が考える、本ファンドのポイントは、下記の通りです。

なお、いずれも、私の個人的な見解です。

実際の投資是非の判断においては、必ず、各投資家様それぞれ、皆様ご自身において、ご検討・ご判断を為さって頂きますよう、お願い致します。

本ソーシャルレンディングファンドのおすすめポイント

強いておすすめポイントを探す、とすれば、

- 一応、不動産担保付きでありながら、

- 7パーセント弱程度の利回りが供される(予定)

というところでしょうか。

ただし、リスクとのバランスから全体的に勘案すれば、決して十分な高利とは言えぬものと、個人的には感じます。

詳しくは後述致します。

本ソーシャルレンディングファンドの失敗リスク・危険性について

貸付期間が長い。

まず、貸付期間が長いです。2年弱。

その間わたしたち個人投資家は時間リスクを負担する必要があります。

昨今、1年未満程度の貸付・運用期間のファンドは、山ほどありますので、

貸付期間が22カ月にも及ぶファンドに資金を固定されるのは、いささか、不合理なのではないか、と、個人的には思います。

LTV値が高い(計算方法要注意)

今回、LTV(Loan to Value)の計算手法を間違えてしまう個人投資家様が多いのではないか、と、僭越ながら心配しております。

「担保余力は約14億2,400万円」と表現がありますが、これをそのまま採用して、

LTV=12億円(貸付額)÷14億2,400万円=84パーセント、と計算してしまったとしたら、それは、間違いです。

今回の担保物には、先順位の抵当権約11億8,600万円分が、残債として残っています。

そこに、12億円分の貸付(借り換えではあるが)が為されるわけですから、本物件に紐づけられる債務の総額は、約11億8,600万円+12億円=23億8,600万円ほど、となります。

これは、本物件の評価額たる約26億1,000万円に対して、91パーセントほどに相当します(23億8,600万円÷26億1,000万円≒0.914…)。

LTV91パーセント、ともなれば、他社の他ファンドと比較すると、もはや十分に、高リスクファンドです。

※詳しくは後述します。

ましてや、事業者ANの有する根抵当権は、所詮、第二順位抵当権に過ぎませんから、万が一の時の債権回収シーンにおいては、先順位抵当権残債約11億8,600万円の回収に対し、完全に劣後します。

ノンリコースであることも気になる。

事業者ANからmaneoへの返済の原資は、事業者ANを貸付人・事業者FEを借入人とする貸付債権に限定され、

事業者ANがmaneo社に返済できなくなった場合でも、事業者ANの保有する他の財産に対する強制執行はできない、という構成です。

要は、事業者FEから事業者ANへの返済がストップしてしまえば、事業者ANからmaneoへの返済もフリーズします。事業者ANのその他資産からの債権回収が図れないため、です。

総論。本ソーシャルレンディングファンドを、他ファンドと比較・ランキングすると…

あくまでも私の個人的な私見に過ぎませんが、他社の他ファンドと比べ、わたしたち個人投資家にとって、いまひとつ、割が悪いファンドではなかろうか、と感じてしまいます。

なんといっても、LTV9割オーバー、というのが気になります。

たとえば、ですが、

SBIソーシャルレンディングの提供するこちらの常設型ファンドの場合、借り手となる不動産担保ローン事業者は、債務者が所有する不動産の評価額の70パーセント相当額までしか、貸しません。

↓

引用元:https://www.sbi-sociallending.jp/

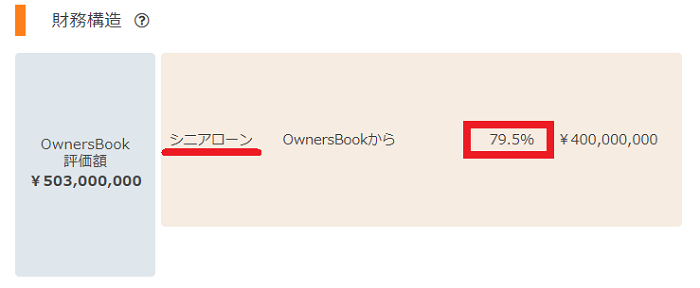

同じく不動産担保付きファンドで有名なOwnersBookの場合でも、LTVは大体8割弱に抑えられています。しかも、シニアローン(先順位無の、第一順位抵当権)の場合で、です。

↓

引用元:https://www.ownersbook.jp/project-detail/index/1123/

maneoとしては、そのあたりの市況を見越して、リスクプレミアムを多少なりとも乗せて、本ファンドにおいては、利回り7パーセント弱、と設定しているのでしょうが、

それにしても、利回り差としては、ほんの数パーセントのことです。

その程度のプレミアムでは、安全性を犠牲には、出来ないなぁ…と、個人的には、思います。

※繰り返しますが、あくまでも、私の個人的な所見です。

本記事執筆現在の資金応募状況は

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6232

↑

既に800万円強の資金が集まっている状況です。

まとめ

記事中には、私の個人的な見解が、多々、含まれておりますが、

あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

なお、私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資中です。

そんな私が、国内23社中、厳選した3社のみ、「おすすめ事業者」としてご紹介しておりますのが、下記の別記事となります。

お時間ございましたら、ぜひご覧ください。

↓

【ソーシャルレンディングのおすすめ会社はどこですか?】23社分散投資中の筆者が、ソーシャルレンディング投資初心者の読者様におすすめする、厳選3社がこちら。

ソーシャルレンディング各社をランキング形式で分析したこちらの過去記事もおすすめです。

↓

【ソーシャルレンディングランキング決定版】利回り・投資対象国・担保設定状況・投資のしさすさ。異なる4つの視座から人気ソーシャルレンディング事業者を徹底ランキング。

主要なソーシャルレンディング事業者を、投資家登録数や累計投融資額も含めた様々なポイントから比較した分析記事はこちらです。

↓

【ソーシャルレンディング各社徹底比較】投資家登録数・累計投融資額・年利平均…。主要ソーシャルレンディング各社を7つの視座から横断比較してみた結果、見えてきた真実とは。

それぞれ、是非、ご一読下さい。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者