「年収が低いのですが、ソーシャルレンディングを始めても大丈夫でしょうか?」

「お恥ずかしい話なのですが、年収があまり高くありません。

しかし、出来る範囲で少しずつ投資を始めたいと考えており、なかでも、利回りの高そうな、ソーシャルレンディングに興味があります。

銀行等に貯金するよりは、月々少しずつでも、ソーシャルレンディング投資に回していきたい考えなのですが、大丈夫でしょうか?」

(30代・男性・ソーシャルレンディング投資歴なし)

目次

そもそも、ソーシャルレンディング投資とは何か

貸金事業者が、金融商品取引業の登録を取得したうえで、自身の新たな融資プロジェクトのための資金を、クラウドファンディング形式で調達する行為を、「融資型クラウドファンディング」、通称、ソーシャルレンディングと呼んでいます。

投資家は、ソーシャルレンディング事業者の募集するファンドに対して持分出資することで、実質的に、貸金事業者の行う融資プロジェクトに対して、相乗り投資を行うことが可能となります。

ソーシャルレンディング投資の流れ

個人投資家がソーシャルレンディング投資を行う場合、基本的に、下記のようなステップを辿ることとなります。

- ソーシャルレンディング事業者(※1)のホームページから、投資家登録を行う。

- 投資家登録を済ませたソーシャルレンディング事業者のHPに掲載されているファンドの中から、好きなファンドを選び、出資申込を行う。

- 出資が成立すると、ソーシャルレンディング事業者と投資家との間で、匿名組合契約(※2)が締結される。

- ソーシャルレンディング事業者は、多数の投資家から募った資金を元手にして、外部の資金需要者に対して、融資を行う。

- 融資を受けた借り手企業は、その後、ソーシャルレンディング事業者に対して、利息、並びに、元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息を元手に、投資家への利益分配を実施する。

- ソーシャルレンディング事業者は、最終的に、借り手企業から回収した元金を原資に、投資家への元本償還を実施する。

(※1)ソーシャルレンディング事業者とは

- 資金需要者への融資を行うために必要な、「貸金業」の登録と、

- 投資家からの出資を募るために必要な「金融商品取引業」の登録を、

併せ持つ事業主体のことを、「ソーシャルレンディング事業者」と呼んでいます。

なお、国内のソーシャルレンディング事業者の多くが、「第二種」金融商品取引業の登録を受けていますが、ごく稀に、「第一種」金融商品取引業者(=証券会社)がソーシャルレンディング事業を展開しているケースもあります。

また、「貸金業」と「金融商品取引業」の登録を、同一グループ内の別企業(例:子会社)で取得しているケースも散見されます。

この場合、第二種金融商品取引業の登録を受けた法人が出資を募り、その法人から、貸金業の登録を受けているグループ会社に対して、グループ内融資(=この場合、貸金業は適用除外されます)をし、その後、貸金業登録法人から、外部の借り手企業に対して貸し付けを行う、という体裁が取られます。

(※2)匿名組合契約とは

ソーシャルレンディング事業者と投資家との間で締結される契約形態として利用されているのが「匿名組合」です。

「組合」と言えば、民法第667条にて定められた「任意組合」をイメージする方も多いでしょうが、任意組合の場合、組合の事業の運営者(営業者)と、出資のみを行う事業参加者(投資家)、という明確な区別は存在せず、各組合員が、原則として平等な立場で、事業運営に携わることとなります。

これに対し、匿名組合の場合、

- 事業の運営を行うのは、組合の「営業者」(=ソーシャルレンディング事業者)のみであり、

- 投資家(=匿名組合員)は、あくまでも、出資を行うだけ、

という座組となります。

仮に、任意組合型でソーシャルレンディング・ファンドを組成し、外部の借り手企業に対して融資をしてしまうと、組合に出資している投資家が、借り手企業に対し、貸付債権の一部を、財産として保有してしまうこととなります。

この点、匿名組合型にしておけば、組合の財産については、あくまでも、組合の営業者の物、として取り扱われることとなりますので、外部の借り手企業に対して貸付債権を持つのも、(貸金業の登録を受けた)ソーシャルレンディング事業者のみ、とすることが出来ます。

2019年3月、ノーアクションレター制度を活用した問い合わせに対する回答として、金融庁は、「ソーシャルレンディング事業者は、投資家に対し、借り手企業情報を開示しても差支えない(=投資家が、貸金業者と見做されることはない)」との公式見解を発表しましたが、その際にも、前提条件として、「投資家とソーシャルレンディング事業者との間の契約形態が、匿名組合型であること」が明記されています。

参考:

【2021年9月の最新状況追記】「ソーシャルレンディング投資家は貸金業者に該当せず」金融庁の公式見解発表

ソーシャルレンディング投資のメリット

個人投資家の目線から見ると、ソーシャルレンディング投資には、下記のようなメリットがあります。

提示されている期待利回りが高い

ソーシャルレンディング事業者が提示している期待利回りは、案件によって様々ですが、概ね、年率換算で3パーセント前後から、高い場合では10パーセント弱程度の、極めて高い期待利回りが提示されています。

基本的に、ソーシャルレンディング事業者は、投資家から募った資金を、何らかの理由で銀行等金融機関が融資を手控えるような案件(※)に対し融資します。

その分、借り手の支払う借入金利も高く、それに連動し、投資家向けの期待利回り提示も高くなっている、というのが実情です。

(※)具体的には、

- 創業から間もない企業や、

- 直近数期で赤字が継続してしまっている企業、

- 担保物として提供できる資産がない企業

- 既存不適格物件や、借地権付きの土地物件など、銀行が担保価値を認めづらい物件しか保有していない企業

などが、ソーシャルレンディング事業者に融資相談に訪れることが一般的です。

その分、ソーシャルレンディング事業者の貸付債権が「貸し倒れ」に終わる可能性も低くなく、投資家においては、十分に留意する必要があります。

少額から投資を行うことが出来るうえ、「ほったらかし投資」が可能

国内のソーシャルレンディング事業者の大半が、各ファンドへの最低投資金額を、1万円程度の少額に設定しています。

また、ソーシャルレンディング投資の場合、匿名組合契約に基づき、

- 借り手企業への、実際の貸付業務や、

- その後の、貸付先のモニタリング、

- 貸し付けた資金の回収、

- 借り手企業が返済を遅延させた場合の、債権回収プロセス、

等といった、貸金業に纏わる様々な業務については、一律、ソーシャルレンディング事業者側(=匿名組合の営業者)が行い、投資家が直接着手すべき作業はありません(※むしろ、貸金業の登録を受けていない一般個人投資家は、そのような実務に関与してはなりません)。

このように、少額から、ほったらかし投資が出来る、という点は、本業の忙しい兼業投資家や、まとまった投資資金を用意することが難しい、若年投資家層にとって、大きなメリットと言えます。

税制上は、年収が低い方が、ソーシャルレンディングにおいては有利となる。

ソーシャルレンディング投資収益は、所得区分としては「雑所得」に該当し、その課税制度としては「総合課税」が該当します。

このため、年収が高く、高い累進税率を課されている方の場合、ソーシャルレンディング投資収益に対しても、同じく、高めの税率が適用されることとなります。

反面、年収が低く、所得税率等が低い方の場合、ソーシャルレンディング投資収益に関して確定申告することによって、ソーシャルレンディング業者が控除済みの源泉所得税等の一部が、還付される場合があります。

※ソーシャルレンディングと確定申告の関係については、こちらの過去記事をご参照下さい。

↓

ソーシャルレンディングと税金・確定申告

ソーシャルレンディングにはリスクがあり、年収が低いうちは、おすすめが難しい。

上掲致しました通り、少なくとも税制面においては、年収が低い方のほうが、年収の高い方よりも、ソーシャルレンディング投資に関し、有利な立場にありますが、そもそも論として、やはり、現状の年収が低い場合、ソーシャルレンディング投資に資金を投じることについては、推奨を致しかねます。

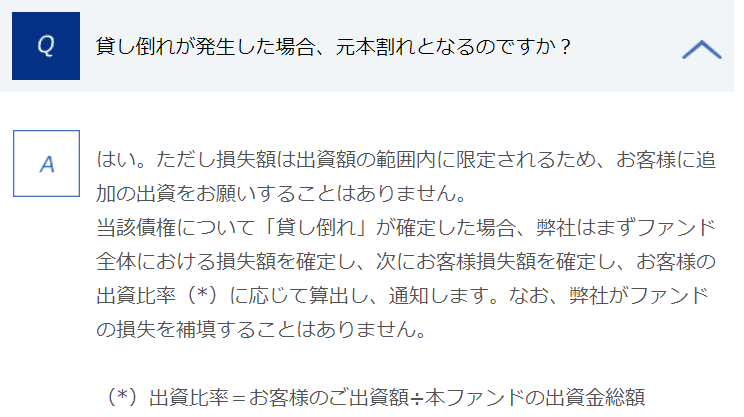

ソーシャルレンディングには、元本保証がない。

ソーシャルレンディング投資を行う場合、投資家は、ソーシャルレンディング業者との間で、「匿名組合契約」という、投資関連契約を締結することとなります。

この「匿名組合契約」において、投資家は「匿名組合員」となり、ソーシャルレンディング業者は、「営業者」となります。

そして、匿名組合契約締結時、営業者(ソーシャルレンディング業者)は、匿名組合員(投資家)に対して、投資家が出資する投資元本の、保証をしません。

すなわち、投資家としては、ソーシャルレンディング投資において、投資元本が棄損してしまうリスクを、許容する必要があります。

参考:ソーシャルレンディング大手「SBIソーシャルレンディング」のHPにおいても、元本割れの発生リスクについて、明記があります。

引用元:SBIソーシャルレンディング(https://www.sbi-sociallending.jp/faq)

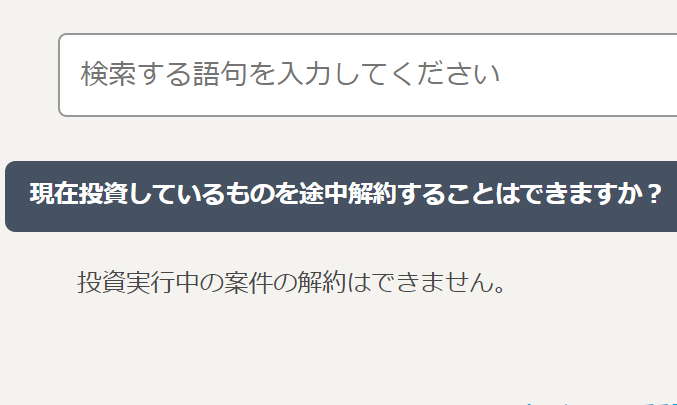

ソーシャルレンディングの場合、ファンドの運行中は、途中解約が出来ない。

上掲の匿名組合契約は、原則として、途中解約が認められていません。

すなわち、ファンドの運行期間中においては、出資を途中解約することが出来ません。

ソーシャルレンディングファンドの運用期間は、ファンドによって千差万別、というところではございますが、

- 運用期間の短いソーシャルレンディングファンドの場合、数カ月、

- 逆に、運用期間の長いファンドの場合は、2年以上もの運用期間を予定しているものも、存在します。

出資した資金が、運用期間終了まで返ってこない(=資金の流動性が低い)、という点は、ソーシャルレンディング投資のデメリットの一つともいえる点ですので、十分な注意が必要です。

参考:不動産担保付ソーシャルレンディングで定評のあるオーナーズブックのFAQページにも、ファンドの途中解約は出来ない旨、明記があります。

引用元:オーナーズブック(https://www.ownersbook.jp/faq/detail/67/)

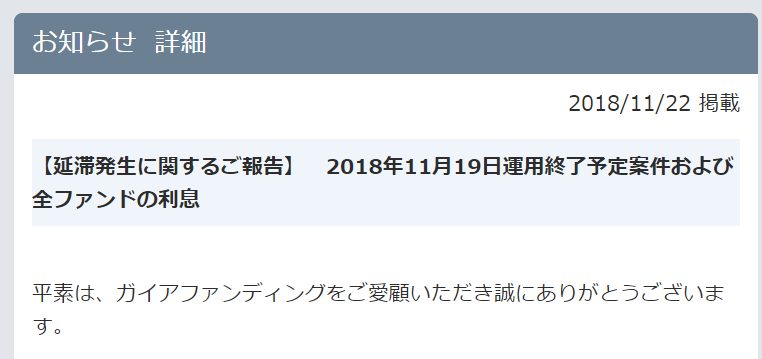

ソーシャルレンディング業者の中には、延滞が発生している業者もある。

日本国内には、現在、20社~30社前後のソーシャルレンディング業者が存在しますが、そのうちいくつかのソーシャルレンディング業者においては、ファンドの延滞が発生しています。

上掲致しました通り、ソーシャルレンディングの場合、ファンドの運用期間終了までの間、ファンドに出資した資金は、投資家の元へと、戻ってきません。

さらに、当該ファンドから資金を借りている借り手企業から、ソーシャルレンディング業者への、元利金返済に、遅延が生じた場合、ファンドの運用期間終了は長引き、結果として、元来予定していた期日になっても、投資家の元へと資金が返ってこない、という事態が、発生し得ます。

参考:ソーシャルレンディング業者「ガイアファンディング」は、2018年11月、全ファンドの利息払い遅延を発表し、投資家に衝撃を与えました。

引用元:ガイアファンディング(https://www.gaiafunding.jp/apl/information/news?id=473)

「貯金感覚でソーシャルレンディング投資」というのは、危険。

ご質問者様の文面を拝見している限り、

「ソーシャルレンディング=金利の高めの預金」

のような感覚で、お考えになっておられるように見受けるのですが、失礼ながら、それは、極めて危険な考え方です。

- 元本が保証されない点

- 流動性が低い点

主に上掲2点において、ソーシャルレンディング投資と、一般的な預貯金とは、大きく異なります。

※一般的な預貯金の場合、預金保証制度による一部元本の保護がありますし、定期預金の場合であっても、原則として途中解約が可能です。

これらの事情により、現状の年収が低い場合、原則として、ソーシャルレンディング投資へと資金をお回しになることは、お勧め致しかねます。

低年収のうちは、まずは最低限の貯金を。

現状の年収が高くない場合、まずは、生活費1年分程度の、貯金、すなわち、生活防衛資金の確保が、第一優先となるものと思料致します。

合わせて、市区町村窓口等にて、低年収の場合でも活用できる節税策や、その他、生活支援資金の活用の道がないものか、ご相談為さってみることをお勧めいたします。

- 投資の場合、一部商品の元本割れ等によって、トータルでの損益がマイナスとなる可能性がありますが、

- 既存制度を活用した節税等の場合、節税等によって節約できた金額は、そのまま、純然たるプラスとなります。

投資によって正(プラス)のキャッシュフローを得ていくことは、決して、簡単なことではありません。

まずは、たとえ期待値は大きくなくとも、確実に正のキャッシュフローを得ることが出来る施策(適法な節税策や、行政の支援策の活用等)から、実行に移していくことをお勧めいたします。

広く投資家の注目を集めている、ソーシャルレンディング投資ではありますが、業界には未成熟の部分も少なくなく、いくつかの「危険会社」の存在も留意を要します。

こちらの過去記事も、あらかじめ、ご参照下さい。

↓

ソーシャルレンディング【おすすめ会社&危険会社ランキング】最新版はこちら

※本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ソーシャルレンディングファンド等)への投資勧誘等を目的としたものでは、ありません。

個別のソーシャルレンディング事業者における投資口座開設等、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者