ソーシャルレンディング投資の配当金(分配金)収入だけで「配当生活」は可能か

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年が経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング投資とは

ソーシャルレンディング事業者(貸金業者+金融商品取引業者)の募集するファンドに出資し、分配金収入(≒配当収入)の獲得を狙う投資手法を、「ソーシャルレンディング投資」と言います。

ソーシャルレンディング投資の概要

ソーシャルレンディング投資における資金の流れを簡単に表現すると、下記のようになります。

- ソーシャルレンディング事業者がファンドを募集する。

- 投資家は、ソーシャルレンディング事業者のホームページを通じて、ファンドに出資申込を行う。

- 出資が成立すると、ソーシャルレンディング事業者と投資家との間で、「匿名組合契約」が締結される。

- ソーシャルレンディング事業者は、募った資金を原資にして、資金需要者(借り手企業)に対して、融資を行う。

- 借り手企業は、ソーシャルレンディング事業者に対し、利息、及び、元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息金を原資にして、出資者に対し、分配(≒配当)を行う。

- また、ソーシャルレンディング事業者は、借り手企業から最終的に回収した貸付元本を元手にして、投資家に対し、元本償還を行う。

ソーシャルレンディング投資のメリット

①少額出資が出来る

「Funds」のように、1円から投資可、とされているソーシャルレンディング・サービスもあります。

画像引用元:Funds

国内でサービスを展開しているソーシャルレンディング事業者の多くは、最低投資額を、1円~1万円程度の、少額に設定しています。

まとまった投資資金を用意することが難しい、若年投資家や、資産形成過程の投資家にとって、この点は、メリットとなります。

②(予定されている)配当利回りが高い

各ファンドの想定配当利回りは、ファンドによって様々ですが、概ね、年率換算数パーセント~10パーセント弱程度の配当利回りが予定されています。

高配当株式と比較しても遜色がない配当利回りが想定されている点は、ソーシャルレンディング投資のメリットのひとつです。

③貸金業者の融資プロジェクトに相乗り投資が出来る

日本国では、貸金業の資格を持たない個人・法人が、融資を「事業」として営むことは、貸金業法で禁じられています。

ソーシャルレンディング投資の場合、貸金業の資格を持つソーシャルレンディング事業者のファンドに出資することで、疑似的に、融資プロジェクトへと投資することが出来ます。

④運用実務はソーシャルレンディング事業者に一任できる

ファンドの運用期間中の一切の業務(借り手企業への融資や、その融資金の回収等)については、匿名組合の営業者にあたる、ソーシャルレンディング事業者に対し、一任することが可能です。

いわゆる「ほったらかし投資」が可能である点は、ソーシャルレンディング投資のメリットのひとつと言えます。

⑤値動きがない

ソーシャルレンディング・ファンドへの出資持分には、取引市場が存在せず、結果的に「値段」というものが存在しません。

株式投資や、REIT投資、投資信託への投資の場合、取得した金融商品(株式や、投資証券等)の値上がり・値下がりに一喜一憂しがちですが、ソーシャルレンディング投資の場合、そもそも「値動き」が存在しないため、比較的気楽に取り組むことが出来る、と考えている投資家も存在します。

ソーシャルレンディング投資のリスク

①出資の中途解約が出来ない

ソーシャルレンディングの場合、一旦ファンドに対して出資をすると、その後、ファンドが満期償還を迎えるまでの間、出資の中途解約をすることが出来ません。

また、投資家同士の間で、出資持分を売買するような「セカンダリ取引」市場も整備されていません。

このため、ソーシャルレンディング事業者のファンドへと出資した資金は、最終的にファンドが運用期間を終えるまで、換金することが出来ません。

この点は、ソーシャルレンディング特有の、「流動性上のリスク」として、留意しておく必要があります。

②配当・償還に延滞が生じるリスクがある

ソーシャルレンディング事業者は、あくまでも、借り手企業から回収してきた利息、及び元金を元手にして、投資家への配当、及び、元本償還を実施します。

このため、もしも、借り手企業が、ソーシャルレンディング事業者への利払い等を滞らせてしまった場合、ソーシャルレンディング事業者から投資家への配当・償還にも、遅延が生じてしまうこととなります。

③貸し倒れ・デフォルトが生じれば、元本割れが発生する

借り手企業が倒産するなどして、ソーシャルレンディング事業者が、借り手企業に貸し付けた資金の一部しか、回収できなかった場合はどうでしょう。

その場合、ソーシャルレンディング事業者は、投資家への元本償還のための資金を確保することが出来ません。

結果的に、投資家が出資した資金については、「元本割れ」してしまうこととなります。

④事業者の行政処分リスク

国内のソーシャルレンディング業界大手と言われてきたmaneo(マネオ)も、関東財務局から行政処分を受けています。

画像引用元:関東財務局

国内のソーシャルレンディング業界では、これまでに、複数の事業者が、不正行為等によって、監督官庁である金融庁や財務局から、行政処分を下されています。

そして、行政処分を受けたソーシャルレンディング事業者においては、その後、ファンドの延滞や貸し倒れが生じやすい、という傾向もあります。

業界の成熟度が低いため、ソーシャルレンディング投資においては、このような「事業者リスク」にも、留意をする必要があります。

⑤配当金について、税制上の優遇措置が講じられていない

ソーシャルレンディング事業者からの分配金(配当金)は、現行の所得税下では「雑所得」に該当し、総合課税の対象とされています。

申告分離課税を利用することが出来ないほか、不動産投資では当たり前の「損益通算」や「(損失の)繰越控除」といった仕組みも、ソーシャルレンディング投資の配当金に対しては、認められていません。

ソーシャルレンディング投資にあたっては、上記のほかにも留意すべき、ソーシャルレンディングならではのメリット・デメリットがあります。

実際の投資是非の判断においては、特に、各リスク・デメリットについて、慎重に検討する必要があります。

⑥情報の透明性の課題

国内のソーシャルレンディング業界では、長きに渡り、貸金業法への配慮から、融資先企業の具体的な情報が、投資家に対して非開示、とされてきました。

この「借り手匿名化」という特質は、一部のソーシャルレンディング事業者に拠る不正行為の温床とも指摘され、2019年には、監督官庁にあたる金融庁が、「借り手企業の具体的情報を投資家に開示しても良い」とする、公式見解を発表。

その後、多くのソーシャルレンディング事業者で、借り手の匿名化解除が進みましたが、2021年現在に至っても尚、一部のソーシャルレンディング事業者では、借り手企業の匿名化が継続されています。

配当生活とは

株式投資などを通じて収受する「配当金収入」のみで、生活に必要な資金を全て賄うことを、「配当生活」と表現することがあります。

近年、ワークライフバランスへの関心の高まりなどと並行して、若い世代を中心に、FIRE(=Financial Independence, Retire Early。経済的にいち早く独立し、早期のセミリタイアを実現する)を実現しようという動きも強まっています。

日々の会社員生活から卒業し、自分らしいセカンドライフを満喫するためにも、「配当生活」の具体的手法について情報収集する人が増えているようです。

配当生活を実現するために必要な配当収入

それでは、配当生活を実際に実現するためには、具体的に、どの程度の配当金収入が必要となるのでしょうか。

総務省統計局が公開しているデータによれば、2021年2月の、2人以上世帯の家計調査の結果、1世帯あたりの平均的な消費支出は、約25万円であったとのこと。

実際に必要となる収入額は、各家庭のライフステージによって、千差万別でしょうが、ひとまず、概算値として、「毎月25万円の配当金収入があれば、配当生活を実現できる」と仮定してみましょう。

配当生活の実現手段

実際に配当生活を実現している人々のブログなどを見る限り、その多くは、高配当株式からの配当金を、主な収入源としているようです。

一般的に「株式投資」という場合、

- 出来るだけ安値で株式を取得し(=相場の下落時等に株式を購入し)、

- 高値で売り抜ける(=相場が高騰しているタイミングでエグジットする)、

いわゆる「キャピタルゲイン」を狙うことが一般的、とされていますが、配当生活を実現するためには、上記に加えて、「(株式からの)インカムゲイン」を重視する必要があります。

昨今では、高配当株式をまとめたETF(上場投資信託)も存在し、注目を集めていますが、キャピタルゲインと同様、インカムゲイン(配当収入)の場合も、合計20パーセント強程度の税金がかかりますので、その点を考慮する必要があります。

高配当株式を狙った投資にはリスクも

①見かけ上の高配当株には要注意

配当利回りが高い株式は、一見、魅力的に映りますが、見かけ上の配当利回りが高い=実際には、(直近の業績悪化等により)ただ株価が安いだけ、というケースもあります。

※配当利回りは、取得株価に対する配当金の割合で示されます。

そうした場合、取得後になって、結局、「減配」(=配当を縮小すること)が生じるケースも少なくありませんので、留意が必要です。

②売却差損で配当収入が打ち消されるケースも

たとえ、配当収入を重視した長期保有を前提に株式を取得したとしても、いずれ(最終的には)、株式を売却することとなります。

投資先企業の業績が、株式取得後、悪化し、結果的に、売却時に「売却差損」が生じてしまった場合、その損失が、これまで蓄積してきた配当金収入を上回ってしまうケースもあります。

どれだけインカムゲイン(配当金収入)が大きい株式の場合でも、最終的なキャピタルロス(売却差損)で収支がマイナスに転じてしまえば、元も子もありません。

③企業の成長ステージに留意が必要

高配当株式に興味を持っている投資家は、「配当性向」にも注意をしています。

配当性向は、1株当たりの配当額を、その企業の1株あたり純利益で割ったものです。

「生じた純利益のうち、何パーセントを、配当に回しているか」を表しています。

一般的に、配当収入に期待して株式を取得した投資家は、この配当性向が、高くなればなるほど、メリットがある、と考えます。

逆に、キャピタルゲイン(株式の値上がり益)に期待して株式を取得した投資家としては、

「配当に資金を回すのではなく、もっと企業の成長のために資金を回してほしい(=将来的に企業価値が増大する)」

と考える傾向があります。

基本的に、成熟期に入っている企業(=成長余地があまり大きくない企業)は、配当性向が高まります。

成長のために資金を投じるよりも、一(いち)株式会社として、株主利益の最大化を図る、という傾向が強まるためです。

逆に、成長期にある新興企業の場合は、配当性向が低い傾向にあり、無配(=配当を行わない)の企業も少なくありません。

これは、純利益の大半を成長のために再投資(新たな設備の導入や、研究開発の促進など)し、企業価値をさらに高めていくことに主眼が置かれているためです。

ソーシャルレンディングで「配当生活」は実現できるか

実際に配当生活を実現している投資家の多くは、高配当株式投資に長けた投資家であるケースが多く、かつ、得た配当金の多くを、再投資(=配当金を元手にして、更に株式等を取得すること)に回している、というのが現実です。

それでも尚、ソーシャルレンディング投資で配当生活を実現したい、という場合、その実現は、可能なのでしょうか。

ソーシャルレンディング投資からの配当金だけで、生活資金をカバーすることは可能か

ソーシャルレンディング・ファンドの利回りは、ソーシャルレンディング事業者、及び、個別のファンドの利回り条件によって、大きく異なります。

一般的には、

- 上場企業向けに融資をするファンド(無担保・無保証)の場合で、年率換算1パーセント~3パーセント前後、

- 借り手所有の不動産に、第一順位抵当権が登記され、LTV(Loan to Value)値も、8割以下程度に抑えられたファンドの場合で、期待年利は、3パーセント~5パーセント前後、

- 非上場企業へと、無担保・無保証で融資する、利回り重視(=高リスク)型ファンドの場合で、期待年利は、10パーセント前後、

というのが、一定の相場観と見られます。

そして、上述した通り、総務省の統計によれば、二人以上世帯の、月間の平均的な支出額は、約25万円、年額にすれば、約300万円でした。

ソーシャルレンディング投資家が、自身のポートフォリオにおける平均的な期待年利を、6パーセント前後に設定する場合、例えば、税引き前300万円の不労所得を得たいのであれば、300万円÷6パーセント=5,000万円の投資元本が必要となります。

仮に、税引き前500万円の不労所得を得たいのであれば、500万円÷6パーセント≒8,300万円以上の投資元本が必要となります。

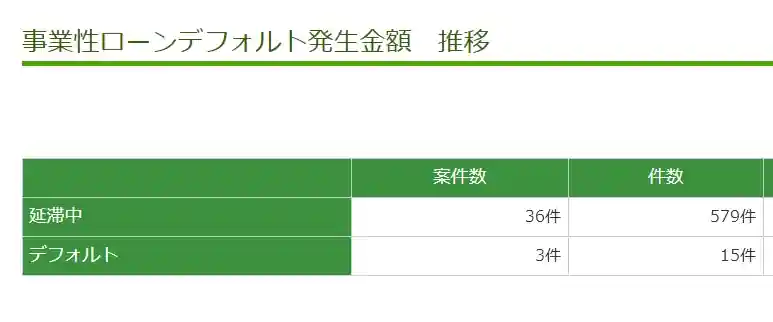

ソーシャルレンディングでは、延滞や貸し倒れが生じれば、配当金どころか、元本すら失うリスクがある

ソーシャルレンディング・サービス「maneo」(マネオ)では、多量のファンドにおいて、延滞が生じています。

画像引用元:maneo(マネオ)

上述致しましたように、ソーシャルレンディング投資の場合、

- ファンドへの出資は、中途解約(運用期間中の換金)を行うことが出来ず、

- 借り手企業からソーシャルレンディング事業者への元利金返済が遅延すれば、ソーシャルレンディング事業者から投資家への配当・償還にも遅れが生じることとなるほか、

- ソーシャルレンディング事業者が、借り手企業から、貸付元本の全額を回収できなかった場合、投資家の出資元本についても、元本割れしてしまうこととなるリスクがあります。

また、ソーシャルレンディング事業者自体の不正リスク(事業者リスク)にも、注意をする必要があります。

勿論、投資である以上、リスクは付き物であり、元本割れのリスクは、上掲の株式投資の場合でも同様です。

しかしながら、(配当生活の実現手法として一般的な)上場企業株式投資の場合、出資の取りやめ(=取得した株式の、市場での売却)は極めて容易ですし、ソーシャルレンディング業界と比較すれば、情報の透明度も格段に高いと言えます。

主に、リスク管理の観点から言えば、「ソーシャルレンディング投資(のみ)で、配当生活を実現する」というのは、些か、堅実とは言い難いように思料します。

ソーシャルレンディングの場合、確定申告で配当金が目減りすることも

上場企業株式投資の場合、配当金に課せられる税金は、約20パーセントほどです。

また、配当金収入は、税務上、申告分離課税の対象として認められていますから、給与所得等の高い人の場合でも、安心して取り組める(=総合課税で、配当金収入が目減りすることが無い)、という特徴があります。

これに対し、ソーシャルレンディング投資の場合、ソーシャルレンディング事業者から送金される配当金(分配金)は、前述の通り、雑所得と見なされ、総合課税の対象となります。

例えば、給与所得が大きく、高い所得税率下にある人が、ソーシャルレンディング投資を行う場合、ソーシャルレンディング事業者からの配当金に対しても、(総合課税の結果)高い税率が課せられてしまうこととなる場合があります。

本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者