【ソーシャルレンディングと金融庁】証券取引等監視委員会の検査、各社の行政処分歴を一覧で|匿名化解除との関係も

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディングとは

第二種金融商品取引業(ないしは、第一種金融商品取引業)の登録を受けた貸金業者が、新たな融資プロジェクトのための資金調達を、クラウドファンディング経由で実施、これに対して投資家が出資する行為を、「ソーシャルレンディング」と言います。

ソーシャルレンディングの基本構造

ソーシャルレンディングの基本的なスキームを、各ステークホルダーの立場から表すと、下表のようになります。

| ソーシャルレンディング事業者 |

|

| 借り手企業 |

|

| 投資家 |

|

ソーシャルレンディングのメリット・デメリット

| メリット | デメリット | |

| ソーシャルレンディング事業者 |

|

|

| 借り手企業 |

|

|

| 投資家 |

|

|

ソーシャルレンディングの監督官庁=金融庁

上掲も致しましたように、ソーシャルレンディング事業者は、

- 投資家から資金を集める、「金融商品取引業」登録事業者としての顔と、

- 借り手企業に対し、資金融資を行う「貸金業者」としての側面を、

併せ持っています。

そして、金融商品取引業を規制するのは、「金融商品取引法」(いわゆる、金商法)であり、貸金業を規制するのは、「貸金業法」です。

また、金融商品取引業も、貸金業も、「金融庁」の監督下に置かれています。

ソーシャルレンディングの監督官庁【金融庁】とは

- 金融システムの安定/金融仲介機能の発揮

- 利用者保護/利用者利便

- 市場の公正性・透明性/市場の活力

上記それぞれを両立させることを通じて、

- 企業・経済の持続的成長と、

- 安定的な資産形成等による国民の厚生の増大

を目指すことこそが、金融庁による金融行政の目的である旨が、金融庁ホームページ(https://www.fsa.go.jp/common/about/fsainfo.html)に掲載されています。

個人投資家、そして日本の金融システム全般を、不公正な取引等から「守る」ために活動する、検査・調査機関こそが、証券取引等監視委員会です。

金融庁による検査とは

個人投資家の立場から、特に気になるのが、ソーシャルレンディング事業者に対する、「金融庁による検査」。

これは、金融庁の内部組織である、証券取引等監視委員会が、金融商品取引法等に基づき、証券会社等(=ソーシャルレンディング事業者も、この範疇に含まれます)に対して行う、検査・調査、のことです。

金融庁による検査は、具体的には、誰が行うのか

金融庁による検査の主体者を理解するためには、金融庁と財務省(なかでも、財務局)の関係性を把握しておく必要があります。

金融庁と財務局との関係について、財務省財務局のホームページ(http://www.mof.go.jp/about_mof/zaimu/zaimuc.htm)に、下記のように記述があります。

※金融庁は、我が国の金融の機能の安定を確保し、預金者、保険契約者、有価証券の投資者その他これらに準ずる者の保護を図るとともに、金融の円滑を図ることを任務として内閣府の外局として設置(平成13年1月6日)されました。

・地方における民間金融機関等の検査・監督及び有価証券届出書の審査事務等については、金融庁長官から委任を受けて、その指揮監督の下に財務省の地方支分部局である財務局において行うこととされています。

・金融庁に置かれた証券取引等監視委員会が行う金融商品取引法等に基づく事務の一部は、証券取引等監視委員会の委任を受けて、その指揮監督の下に財務局が行うこととされています。

・金融庁に置かれた公認会計士・監査審査会が行う公認会計士試験の実施に関する事務の一部は、公認会計士・監査審査会の委任を受けて、その指揮監督の下に財務局が行うこととされています。

引用元:財務省財務局ホームページ(http://www.mof.go.jp/about_mof/zaimu/zaimuc.htm)

すなわち、証券取引等監視委員会が、金融商品取引法等にもとづいて調査を行う場合、一部の調査は、証券取引等監視委員会からの委任を受け、その指揮監督のもとに、財務局が行う、との旨が明記されています。

実際の例で見てみましょう。

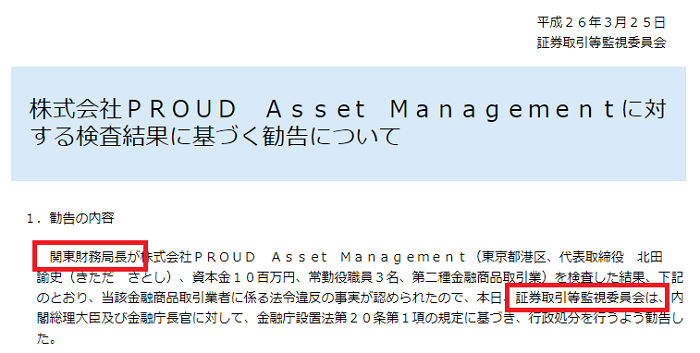

画像引用元:証券取引等監視委員会https://www.fsa.go.jp/sesc/news/c_2014/2014/20140325-2.htm

上掲したのは、株式会社PROUD Asset Managementという会社に関して発表された、行政処分勧告に関する公表内容です。

これを読むと、

- 検査を実施したのは、関東財務局(長)。

- 行政処分勧告を出したのは、証券取引等監視委員会。

という具合に、連携・作業分担している様子がうかがえます。

ほかには、下記のようなケースもあります。

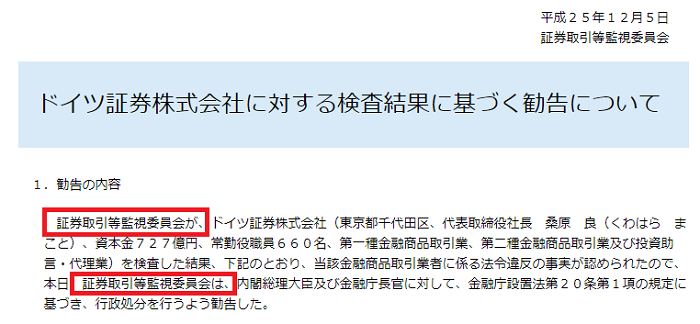

画像引用元:証券取引等監視委員会https://www.fsa.go.jp/sesc/news/c_2013/2013/20131205-1.htm

このケースの場合、

- 検査の実施は、証券取引等監視委員会。

- 行政処分勧告も、証券取引等監視委員会から。

となっています。

このように、

- 検査作業自体は、証券取引等監視委員会が自ら行う場合もあれば、財務局へと委任する場合もある。

- ただし、行政処分勧告を出すのは、証券取引等監視委員会の仕事。

であることが分かります。

金融庁検査の対象先は、どのように選ばれるのか

ここからは、証券取引等監視委員会が公表している、「証券モニタリングに関する基本指針」(https://www.fsa.go.jp/sesc/kensa/sisin.pdf)を確認しながら進めます。

金融庁の検査対象先の選定については、以下のように記載があります。

検査対象先は、業態、規模、その他の特性、その時々の市場環境等に応じて、

ビジネスモデルの把握、それを支えるガバナンスなど、検査対象先に関する様々な情報を収集・分析し、

個別業者の市場における位置付け、抱えている問題点、監督部局からの検査要望の内容等を総合的に勘案して、リスク・ベースで選定する。

出典:「証券モニタリングに関する基本指針」(https://www.fsa.go.jp/sesc/kensa/sisin.pdf)

例えば、金融庁が、ソーシャルレンディング業界で活動するソーシャルレンディング事業者の中から、検査対象の事業者を選ぶとすれば、ソーシャルレンディング業界における地位や市場占有の状況等、様々な要素を総合勘案したうえで、検査対象を選定する、ということです。

検査は、金融庁から各ソーシャルレンディング事業者に対し、事前予告されるのか

これについては、以下のような記載があります。

(1) 臨店検査については、原則、無予告検査とするが、

検査対象先の業務の特性、検査の重点事項、検査の効率性、検査対象先の受検負担の軽減等を総合的に勘案し、

必要に応じて、予告検査とする。

出典:「証券モニタリングに関する基本指針」(https://www.fsa.go.jp/sesc/kensa/sisin.pdf)

原則として、「無予告」であることが明記されています。

金融庁の検査は、1日あたり、何時程度、実施されるのか

③ ヒアリングの実施に当たっては、原則1日8時間(休憩時間を除く)までとし、

やむを得ない事情がない限り、深夜(午後 10 時以降)に及ぶ聴取は避けるものとする。

出典:「証券モニタリングに関する基本指針」(https://www.fsa.go.jp/sesc/kensa/sisin.pdf)

原則的には、1日8時間まで、とのこと。

検査を受けた事業者は、検査結果を、許可なく公表できるのか。

検査終了通知書は、証券監視委の議決後(財務局等にあっては、財務局長等説明等の後)速やかに証券監視委委員長名(財務局等にあっては財務局長

等名)において、検査対象先の責任者に対して交付するものとする(別紙様式 10)。

なお、検査終了通知書の交付に当たっては、検査対象先の責任者に対して、証券検査課長(財務局等にあっては、証券取引等監視官)の事前の承諾なく、第三者に開示してはならないことを伝えるものとする。

出典:「証券モニタリングに関する基本指針」(https://www.fsa.go.jp/sesc/kensa/sisin.pdf)

後半部において、検査を受けた事業者は、検査結果を(証券検査課長等の事前承諾なく)外部に公表してはならない旨が、明記されています。

検査結果は、証券取引等監視委員会(金融庁)によって、公表されるのか

(1) 検査結果の公表

証券監視委の事務運営の透明性を確保し、公正な事務執行を図るとともに、投資者保護に資するため、

証券監視委及び財務局等の行った検査事務の処理状況については、

国家公務員の守秘義務の観点から慎重な検討を行った上で、以下のとおり、証券監視委のウェブサイト上等で公表するものとする。

① 勧告に至った事案については、検査終了後、速やかに公表する。

この際、原則として、検査対象先の名称又は商号等を公表する。

② 勧告に至らない事案については、必要と認められる場合に、適宜、公表する。この際、原則として、検査対象先の名称又は商号等の公表は控えるものとする。

出典:「証券モニタリングに関する基本指針」(https://www.fsa.go.jp/sesc/kensa/sisin.pdf)

- 行政処分勧告に至ってしまった場合は、事業者名を含めて、公表する。

- 勧告に至らない事案については、必要があれば、公表する。ただし、その際、事業者名は原則、出さない。

との旨が明記されています。

金融庁検査後、ソーシャルレンディング事業者に対し下された行政処分

金融庁による検査の結果、ソーシャルレンディング事業者に関し発された、行政処分勧告、そして、その行政処分勧告に基づき発表された、行政処分。

それぞれについて、いくつか、例を見てみましょう。

maneoマーケット株式会社の場合

引用元:https://www.maneo.jp/

maneoは、長きに渡り、国内ソーシャルレンディング業界においては、大手と言える存在でしたが、

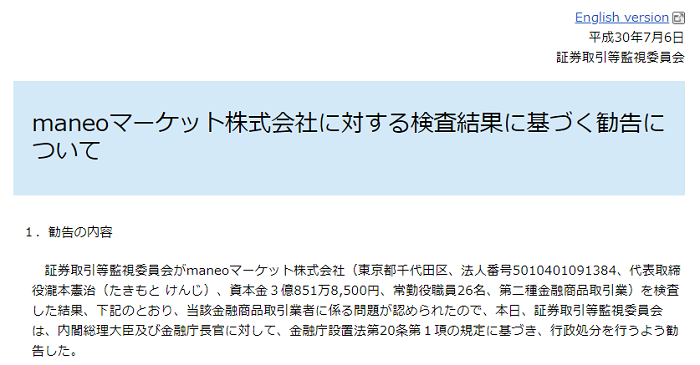

平成30年7月6日付けにて、証券取引等監視委員会から、行政処分勧告が発され、

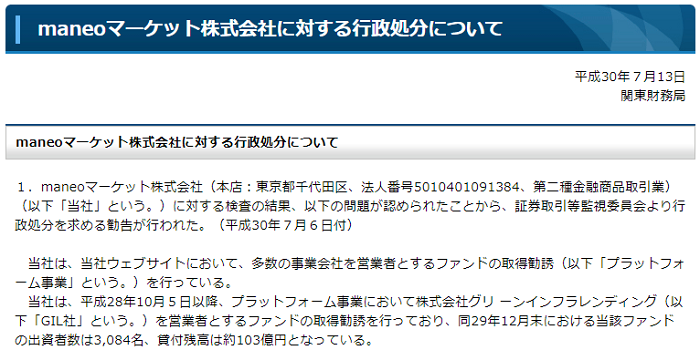

平成30年7月13日付けにて、関東財務局より、行政処分を受けています。

証券取引等監視委員会からmaneoマーケット株式会社に発された、行政処分勧告の内容

引用元:https://www.fsa.go.jp/sesc/news/c_2018/2018/20180706-1.htm

行政処分勧告の全文は、こちらから御確認下さい。

↓

https://www.fsa.go.jp/sesc/news/c_2018/2018/20180706-1.htm

勧告に基づきmaneoマーケット株式会社に下された行政処分内容

上記の行政処分勧告に基づき、勧告から1週間後の7月13日、関東財務局長から、行政処分が下されました。

引用元:http://kantou.mof.go.jp/kinyuu/pagekthp032000761.html

実際に発された行政処分は、「業務改善命令」となりました。

具体的な内容としては、

- 今般の法令違反及び出資者保護上問題のある業務運営について、責任の所在を明確にし、発生原因を究明し、改善対応策を策定実行すること。

- 金融商品取引業者として必要な営業者の選定・管理に係る業務運営態勢等を再構築すること。

- 本件行政処分の内容及び改善対応策について、全ての顧客を対象に、適切な説明を実施し、説明結果を報告すること。

- 顧客からの問い合わせ等に対して、誠実かつ適切に対応し、出資者間の公平性に配慮しつつ、出資者保護に万全の措置を講ずること。

- 上記(1)から(4)までの対応について、平成30年8月13日までに、進捗状況及び対応結果について報告すること。

上記5点となっています。(引用元:http://kantou.mof.go.jp/kinyuu/pagekthp032000761.html)

ラッキーバンクの場合

引用元:https://www.lucky-bank.jp/

ラッキーバンクは、各案件に不動産担保が設定されており、それでいながら、利回りもなかなか高いファンドが多く組成されていたため、高い人気を誇っているソーシャルレンディング事業者でした。

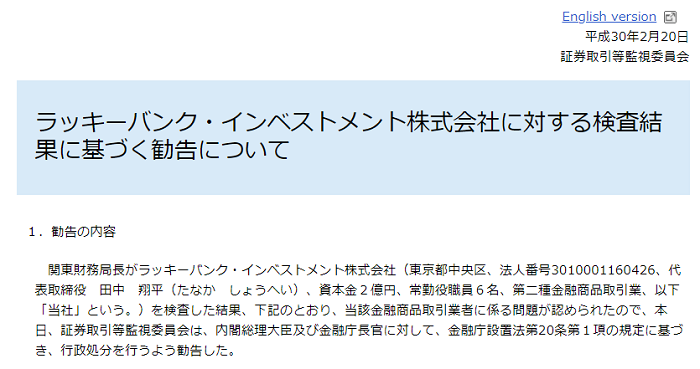

しかしながら、平成30年2月20日付けで、証券取引等監視委員会から、行政処分勧告が発され、

平成30年3月5日付けで、関東財務局より、行政処分を受けています。

ラッキーバンクに関し発された、行政処分勧告

引用元:https://www.fsa.go.jp/sesc/news/c_2018/2018/20180220-1.htm

勧告全文は、こちらから御確認下さい。

↓

https://www.fsa.go.jp/sesc/news/c_2018/2018/20180220-1.htm

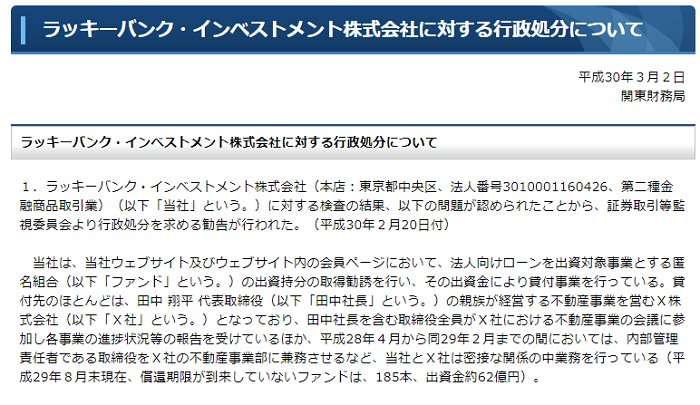

勧告に基づいてラッキーバンクに対し発された行政処分

引用元:http://kantou.mof.go.jp/kinyuu/pagekthp032000711.html

実際に発された行政処分は、先ほどのmaneoマーケット株式会社の場合と同じく、「業務改善命令」となりました。

具体的な内容としては、

- 全顧客に対して、今回の行政処分に至った経緯及び事実関係を正確かつ適切に説明し、説明結果を報告すること。

- 今般の法令違反及び出資者保護上問題のある業務運営について、発生原因を究明し、改善対応策を策定するとともに実行すること。

- 責任の所在を明確にし、貴社のファンド募集の貸付先審査等にかかる金融商品取引業者として必要な内部管理態勢を再構築すること。

- 顧客からの問い合わせ等に対しては、誠実かつ適切に対応し、出資者間の公平性に配慮しつつ、出資者保護に万全の措置を講ずること。

- 上記の対応及び実施状況について、平成30年4月2日までに書面で報告し、以降、そのすべてが完了するまでの間、随時書面で報告すること。

上記5点となっています。(引用元:http://kantou.mof.go.jp/kinyuu/pagekthp032000711.html)

みんなのクレジットの場合

引用元:みんなのクレジット

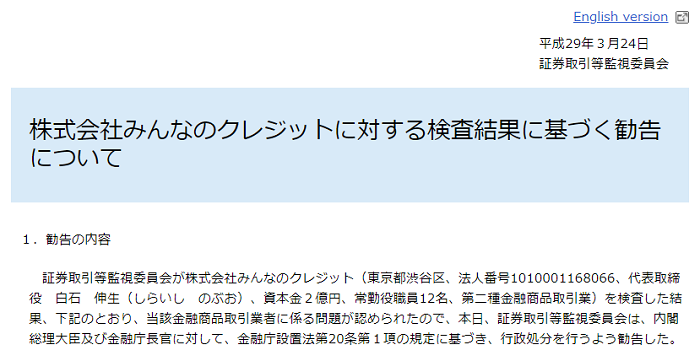

平成29年3月24日、行政処分勧告が公表され、

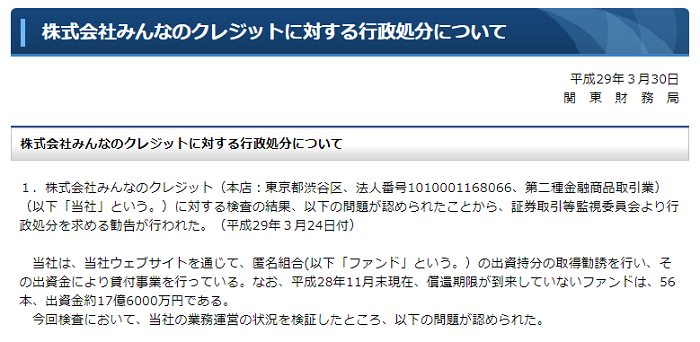

平成29年3月30日、行政処分の内容が公表されています。

みんなのクレジットに関し発された、行政処分勧告の内容

引用元:https://www.fsa.go.jp/sesc/news/c_2017/2017/20170324-1.htm

勧告全文は、こちらから御確認下さい。

↓

https://www.fsa.go.jp/sesc/news/c_2017/2017/20170324-1.htm

勧告に基づいて発された行政処分の内容

引用元:http://kantou.mof.go.jp/kinyuu/pagekthp032000621.html

「みんなのクレジット」に関しては、「業務停止命令」が発されています。

具体的な内容は下記の通りです。

業務停止命令:金融商品取引業のすべての業務(顧客取引の結了のための処理を除く。)を平成29年3月30日から同年4月29日まで停止すること。

続いて、下記の業務改善命令も発されています。

- 本件行政処分の内容について、顧客に対し速やかに適切な説明を行うこと。

- 今般の法令違反及び出資者保護上問題のある業務運営について、発生原因を究明し、直ちに是正すること。

- 顧客が出資した財産の運用・管理状況を正確に把握し、顧客に対し、顧客が出資した財産の運用・管理の状況その他必要な事項の説明を速やかに行うこと。

- 顧客の意向確認を実施し、顧客の公平に配慮しつつ、意向に沿った対応を行うなど、出資者保護に万全の措置を速やかに講ずること。

- 責任の所在を明確化し、社内処分等を実施し、金融商品取引業者として必要な、内部管理態勢を再構築すること。

- 当社、当社の親会社及びその関係会社の財務状況を正確に把握し、当社における今後の資金繰り計画を策定すること。

- 上記1)~6)までの対応・実施状況について、1カ月以内(改善策が策定・実施され次第随時)に、書面により報告し、その実施状況を、すべてが完了までの間、随時書面により報告すること。

※引用元:http://kantou.mof.go.jp/kinyuu/pagekthp032000621.html

日本クラウド証券株式会社の場合

引用元:クラウドバンク

↑

ソーシャルレンディングサービス「クラウドバンク」を運営するのが、日本クラウド証券株式会社。

同社は、2015年と2017年に、行政処分勧告・行政処分を受けています。

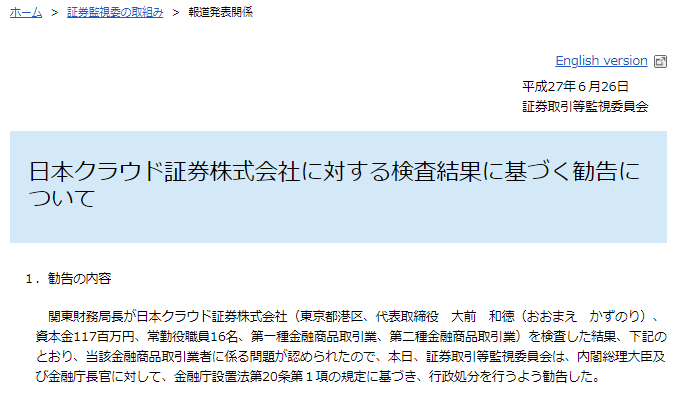

日本クラウド証券株式会社に係り発された行政処分勧告(2015年)

引用元:証券取引等監視委員会「日本クラウド証券株式会社に対する検査結果に基づく勧告について」https://www.fsa.go.jp/sesc/news/c_2015/2015/20150626-3.htm

2015年、日本クラウド証券株式会社に係り、最初の行政処分勧告が発表されたのは、6月26日のことでした。

勧告全文は、こちらのURLからご覧下さい。

↓

https://www.fsa.go.jp/sesc/news/c_2015/2015/20150626-3.htm

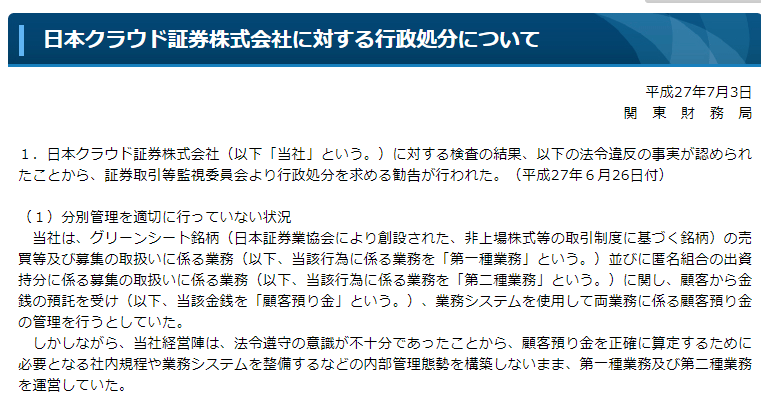

日本クラウド証券株式会社に対し発された行政処分(2015年)

引用元:関東財務局「日本クラウド証券株式会社に対する行政処分について」http://kantou.mof.go.jp/rizai/pagekthp032102500.html

行政処分の具体的な内容としては、下記のとおり。

(1) 業務停止命令

- 平成27年7月10日から平成27年10月9日までの間、匿名組合の出資持分の募集の取扱い業務のうち、新規の勧誘を伴う業務を停止すること。

- 平成27年8月10日から平成27年10月9日までの間、グリーンシート銘柄の売買等業務のうち、新規の勧誘を伴う業務を停止すること。

- 平成27年7月10日から平成27年10月9日までの間、匿名組合の出資持分の募集の取扱い業務及びグリーンシート銘柄の売買等業務以外の金融商品取引業に係る新規の業務を行わないこと。

(2)業務改善命令

- 本件法令違反の状況について、システムの見直しを含む抜本的改善策を策定し、平成27年10月9日までに実施すること。

- 金融商品取引業務を適切に行うための経営管理態勢、業務運営態勢及び内部管理態勢を整備すること(本件に係る責任の所在の明確化を含む。)。

- 正確な顧客預り金残高を早急に把握し、全顧客に対して、本件経緯を説明のうえ残高照合を行うとともに、顧客分別金信託額の適切な管理を行うこと。

- 当社が取扱会員となっているグリーンシート銘柄の発行会社と今後の対応について早急に協議し、発行会社の意向を最大限尊重した措置を講じること。

- 上記1]~4]について、その対応・実施状況を平成27年9月25日まで(上記1]の改善策に係る実施計画については、平成27年8月3日まで)に書面で報告すること。

行政処分に係る公表全文については、こちらのURLからご覧下さい。

↓

http://kantou.mof.go.jp/rizai/pagekthp032102500.html

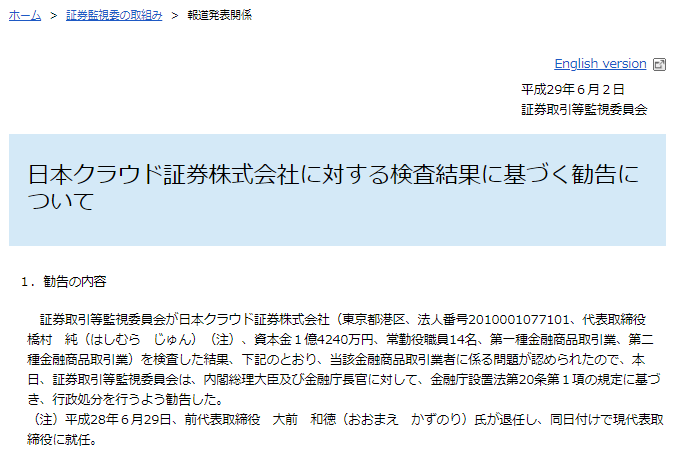

日本クラウド証券株式会社に係り発された行政処分勧告(2017年)

引用元:証券取引等監視委員会「日本クラウド証券株式会社に対する検査結果に基づく勧告について」https://www.fsa.go.jp/sesc/news/c_2017/2017/20170602-1.htm

2度目の行政処分勧告が発表されたのは、最初の行政処分勧告から約2年後、平成29年6月のことです。

勧告全文は、こちらのURLからご覧下さい。

↓

https://www.fsa.go.jp/sesc/news/c_2017/2017/20170602-1.htm

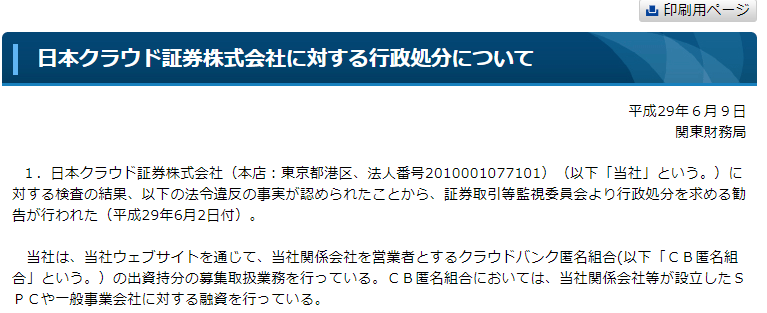

日本クラウド証券株式会社に対し発された行政処分(2017年)

引用元:関東財務局「日本クラウド証券株式会社に対する行政処分について」http://kantou.mof.go.jp/rizai/pagekthp032000648.html

2度目の行政処分の具体的な内容としては、下記のとおり。

【業務改善命令】

- 顧客に対し、行政処分の内容を速やかに説明するとともに、説明を踏まえて出される顧客からの意向について、顧客の公平に配慮しつつ、適切かつ速やかに対応すること。

- 広告審査態勢を構築するとともに、金融商品取引業務を適切に行うための経営管理態勢、業務運営態勢及び内部管理態勢を整備するなど、本件に係る再発防止策を策定し、着実に実施すること。

- 本件に係る責任の所在の明確化を図ること。

- 上記の対応・実施状況について平成29年7月10日までに書面で報告するとともに、以降、そのすべてが完了するまでの間、随時書面で報告すること。

エーアイトラスト株式会社の場合

引用元:エーアイトラスト株式会社(https://www.ai-trust.net/)

↑

ソーシャルレンディングサービス「トラストレンディング」を運営するエーアイトラスト株式会社に関しては、2018年12月に、最初の行政処分勧告が発表され、その4カ月後、2019年2月には、2度目の行政処分勧告が発表されています。

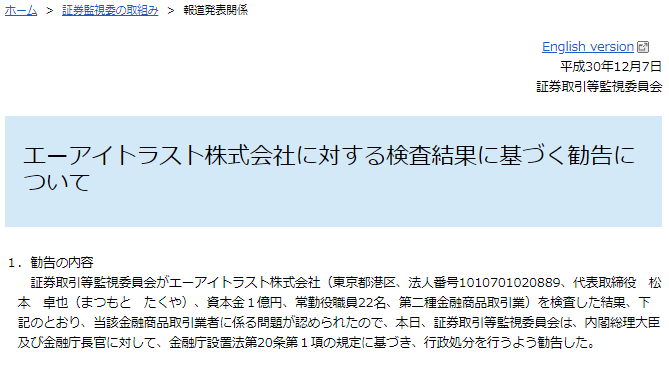

エーアイトラスト株式会社に係り発された行政処分勧告(2018年)

引用元:証券取引等監視委員会「エーアイトラスト株式会社に対する検査結果に基づく勧告について」

勧告全文は、こちらのURLから御確認下さい。

↓

https://www.fsa.go.jp/sesc/news/c_2018/2018/20181207-2.htm

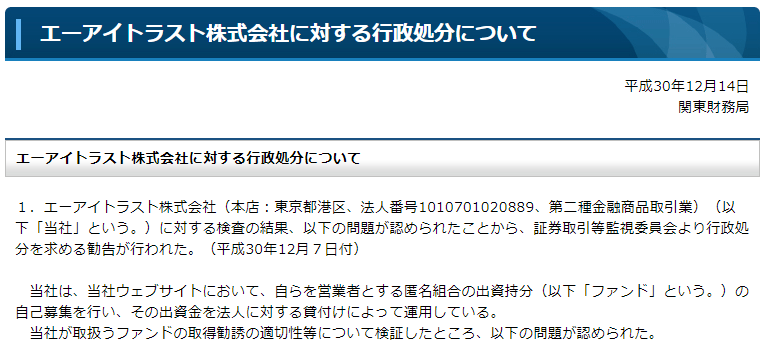

エーアイトラスト株式会社に対し発された行政処分(2018年)

引用元:関東財務局「エーアイトラスト株式会社に対する行政処分について」

発表された行政処分の具体的な内容としては、下記のとおり。

(1)業務停止命令

金融商品取引業のすべての業務(顧客取引の結了のための処理を除く。)を平成30年12月14日から同31年1月13日まで停止すること。

(2)業務改善命令

- ファンド募集にかかる事務プロセスを網羅的に検証したうえで、今般の法令違反が発生した原因及び業務運営態勢上の問題点を究明すること。また、今般の法令違反について、責任の所在を明確にするとともに、金融商品取引業務を適切に行うための経営管理態勢及び業務運営態勢を再構築すること。

- 募集したファンド全件について、取得勧誘及び運用・管理の状況等(貸付先の資金管理の実態や資金の使途を含む)を精査したうえで、投資者保護に必要な対応を図ること。

- 本件行政処分の内容及び改善対応策について、全ての顧客を対象に、適切な説明を実施し、説明結果を報告すること。

- 顧客からの問い合わせ等に対して誠実かつ適切に対応するとともに、投資者間の公平性に配慮しつつ、投資者保護に万全の措置を講ずること。

- 上記1)から4)までの対応について、平成31年1月11日までに、進捗状況及び対応結果について報告すること。

行政処分の発表全文については、こちらのURLからご覧下さい。

↓

http://kantou.mof.go.jp/kinyuu/pagekthp032000785.html

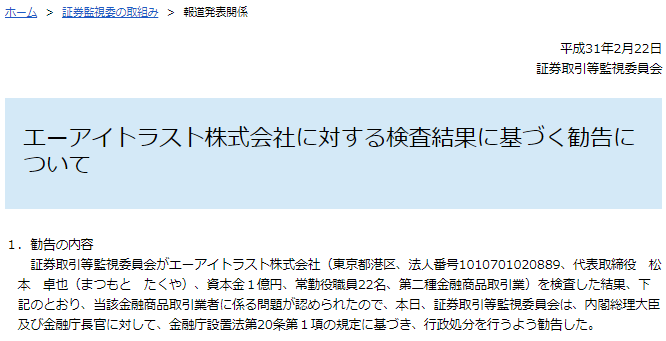

エーアイトラスト株式会社に係り発された行政処分勧告(2019年)

引用元:証券取引等監視委員会「エーアイトラスト株式会社に対する検査結果に基づく勧告について」https://www.fsa.go.jp/sesc/news/c_2019/2019/20190222-1.htm

勧告全文は、こちらのURLからご覧下さい。

↓

https://www.fsa.go.jp/sesc/news/c_2019/2019/20190222-1.htm

金融庁と、ソーシャルレンディングの「借り手匿名化」の関係

ソーシャルレンディング業界の慣習「借り手匿名」とは

日本国では、貸金業法の規制の関係で、貸金業の登録を受けていない個人・法人が、資金融資を「事業」として行うことは、禁じられています。

ソーシャルレンディングでは、投資家は、貸金業者(ソーシャルレンディング事業者)の募集するファンドに出資することで、いわば、貸金業者の融資プロジェクトに、投資をしているような形となります。

その際、もしも、借り手となる企業の商号などが開示されていれば、投資家は、「ソーシャルレンディング事業者を経由(パススルー)して、実質的に、貸金業を営んでいるのと、同質ではないか」と見做されてしまう恐れがある。

その配慮から、国内ソーシャルレンディング業界では、長きに渡り、借り手企業の具体的情報が、投資家に対し、非開示、とされてきました(匿名化)。

しかしながら、「借り手の情報を投資家に開示しなくてよい」という特質を悪用した、一部のソーシャルレンディング事業者による不正行為が頻発。

ソーシャルレンディング業界全体で、情報の透明性向上を求める声が強まってきました。

「投資家は貸金業者にあたらず」2019年に公開された、金融庁の公式見解

そんな中、2019年3月に公開された、金融庁の公式見解では、

- 「ソーシャルレンディングに投資する」という、投資家の行為は、貸金業行為にはあたらない。

- ひいては、ソーシャルレンディング事業者は、投資家に対し、借り手企業の情報を開示しても差支えない。

という、金融庁の考えが明らかにされました。

これを受けて、情報開示に積極的なソーシャルレンディング事業者を中心に、借り手企業に関する匿名化の解除が進展。

業界の透明性向上に、大きな一助となった出来事でした。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者