メザニン案件は危ない?ソーシャルレンディング大手【オーナーズブック(OwnersBook)】の案件選びに欠かせない3つのポイントとは。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

オーナーズブック(OwnersBook)の案件選びのコツその1【メザニン案件は避け、シニアローン案件に特化する】

オーナーズブック(OwnersBook)の案件選びに際しては、

当該案件の主たる貸付が、

- シニアローンなのか、

- メザニンローンなのか

について、しっかりと確認をしましょう。

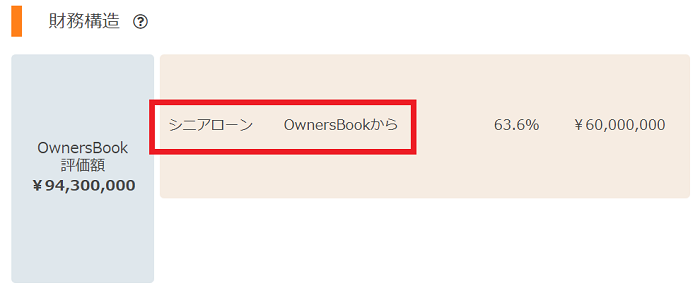

オーナーズブック(OwnersBook)のシニアローン案件の表記例

引用元:オーナーズブック(OwnersBook)の案件情報ページ

↑

案件説明のうち、「財務構造」のパラグラフにおいて、このように明記されています。

担保物となる不動産へは、オーナーズブック(OwnersBook)以外の債権者による担保権設定が、現状、為されていないことが確認できます。

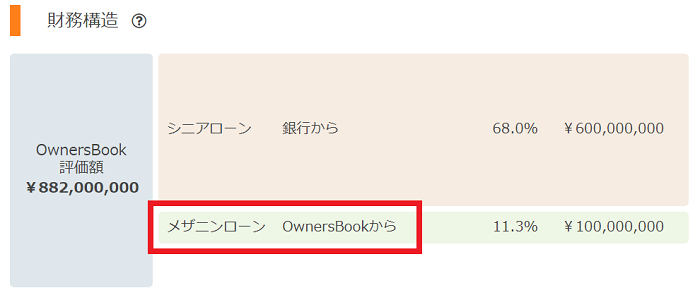

オーナーズブック(OwnersBook)のメザニンローン案件の表記例

引用元:オーナーズブック(OwnersBook)の案件情報ページ

↑

同じく、案件説明のうち、「財務構造」のパラグラフにおいて、このように明記されています。

担保権が設定される不動産に関し、既に銀行からのシニアローンが6億円分、入っており、

オーナーズブック(OwnersBook)からの貸付は、1億円分のメザニンローンであることが分かります。

シニアローン案件とメザニンローン案件の違い

シニアローン案件の場合、オーナーズブック(OwnersBook)の貸付金債権は、借り手所有の不動産にとって、先順位無の、第一順位抵当権(ないしは、根抵当権)となります。

これに対し、メザニンローン案件の場合、オーナーズブック(OwnersBook)の貸付金債権は、借り手所有の不動産にとって、原則、第二抵当権(ないしは、根抵当権)となります。

※物理的には、第三順位、第四順位、という事もあり得るでしょうが、私は、オーナーズブック(OwnersBook)の案件として、これまでそのような案件は確認したことがありません。

なぜ、メザニンローン案件は避け、シニアローン案件を選ぶべきなのか。

担保権を行使しての債権回収、というシーンにおいて、

メザニンローン案件の場合、オーナーズブック(OwnersBook)の債権回収は、第一順位抵当権者の債権回収権に対して、劣後してしまいます。

これに対して、シニアローン案件の場合、オーナーズブック(OwnersBook)は、何者にも劣後することなく、優先的に、担保物たる不動産を市場等で換価(=売却)し、債権回収を図ることが出来ます。

この相違点は、いざ、というときの債権回収シーンにおいて、時に絶大な違いをもたらします。

このため、私は、オーナーズブック(OwnersBook)の案件へと出資を行う場合は、原則、メザニンローン案件は避け、シニアローン案件を選ぶこととしています。

ちなみに、借り手にとっては、メザニンローンは好都合

実は、「メザニンローンを借りられることがある」というのは、借り手企業の立場から見たときに、ソーシャルレンディングの大きなメリットのひとつです。

例えば、担保評価額1億円のビル(土地付き)を所有する企業が、その物件を担保(第一順位抵当権)に、銀行から、6,000万円分のシニアローンを借り入れた、とします。

このビルには、残り4,000万円分(1億円-6,000万円)の担保余力があるわけなのですが、基本的に、銀行等の金融機関は、第二順位抵当権融資(メザニンローン)の貸し付けを嫌がります。単純に、万が一の際に、自身の債権回収が覚束なくなる、というリスクを恐れているため、です(なお、銀行は預金を原資に融資を行いますから、ダウンサイドリスクに対して極めて敏感です)。

ただし、借り手企業の立場から見ると、

「もっと資金を借りたい。しかし、ほかに担保として提供できるような資産はない。同じ担保物(ビル)を担保に、もっと資金融資をしてくれるところはないだろうか」

と探すことがあり得ます。

この場合、ソーシャルレンディング事業者(=ノンバンク型の貸金業者であり、銀行と比較するとダウンサイドリスクに対して耐性がある)であれば、同じ担保物に第二順位抵当権を設定して、いわゆるメザニンローンを貸し付けてくれる可能性があります。

そもそも、ソーシャルレンディング事業者の場合、銀行等金融機関と比較し、担保掛目が大きい(=同じ担保物不動産であっても、銀行よりも多額の貸し付けを行う)、という特質があります。

「確かにシニアローンは6,000万円分ついているが、担保掛目8割程度までなら、融資が出来るだろう。ひいては、あと2,000万円分、融資が出来る」

のように、ソーシャルレンディング事業者であれば、考える可能性が高くあります。

オーナーズブック(OwnersBook)の案件選びのコツその2【LTVに着目】

オーナーズブック(OwnersBook)の案件への出資是非を検討する場合、必ず、LTVに対しても十全の注意を払うことが必要です。

LTVとは何か

LTVとは、Loan to Value、すなわち、担保物の評価額に対する、貸付総額の相対的な大きさ、を示します。

例えば、1億円の評価額の不動産が担保物として供され、オーナーズブック(OwnersBook)がその見返りに、7,000万円の融資を行う、という場合、

LTVは、7,000万円÷1億円=0.7、すなわち、70%、として計算されます。

オーナーズブック(OwnersBook)のLTVの目安は

一般的な銀行等金融機関の場合、「担保物の評価額の7割までしか貸さない」、すなわち、LTVは最大でも70%、等と言われています。

※勿論、なかには、8割、9割、というLTVでも融資審査を通してしまう銀行も存在するでしょうし、かつては、「オーバーローン」、すなわち、担保物の評価額以上の金額を貸し付ける、等というケースについても、良く見聞きしましたが…。

ソーシャルレンディングの場合、当然、銀行等既存金融機関よりは、比較的積極的な貸付・運用を望まれるわけですが、

私が調べてきた限りにおいて、オーナーズブック(OwnersBook)のシニアローン案件の場合、LTVについては、80%弱程度、という案件が多いようです。

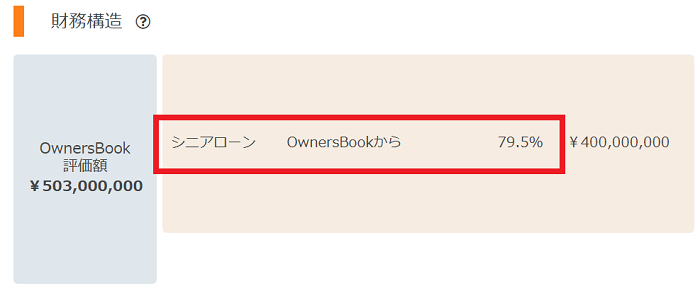

具体例を挙げますと、

引用元:オーナーズブック(OwnersBook)の案件情報ページ

↑

「大田区マンション第4号ファンド第1回」という案件の場合で、79.5%。

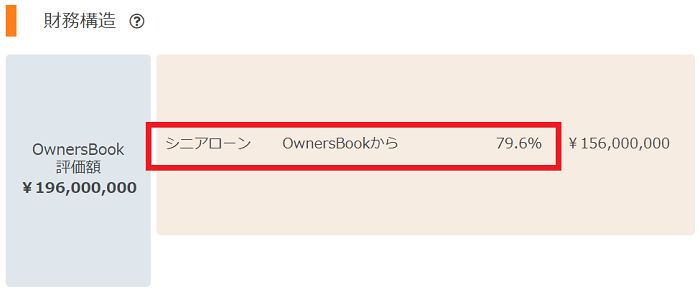

引用元:オーナーズブック(OwnersBook)の案件情報ページ

↑

「江東区マンション第2号ファンド第1回」という案件の場合で、79.6%となっています。

なぜ、保守的なLTVが尊ばれるのか

担保権を行使して、担保物を市場等で換価しようとする場合、

債権者としては、出来るだけ速やかに、換価・債権回収を図る必要があります。

遅延損害金も計算上はどんどん膨らんでいくわけですから、あまりゆっくりと債権回収に臨む、という話は聞きません。

自らが市場に対する交渉力を持たない場合、さっさと第三者サービサー(=債権回収を代行する事業者)に対して債権を(多少割安で)譲渡してでも、出来るだけ早めの債権回収を図ります。

そのようにして債権回収を急ぐ、という姿勢は、

当該担保物の買取を検討する第三者にとっては、ディスカウント交渉の有力な材料となります。

「このくらい値引いてくれれば、現金一括で買い取って差し上げるのですが…」という交渉を仕掛けてくるわけです。

要は、担保権を行使して担保物を市場で換価しようとする場合、

当該担保物の一般的な評価額と比べて、どうしても、多少のディスカウントを迫られるシーンが少なくないのです。

このとき、もし、担保物の評価額の95%相当額まで貸し付けをしていた場合、

担保物の市場での換価においては、5%までしか値引きが出来ません。

それ以上値引きをしてしまえば、貸付債権の満額回収が失敗してしまうから、です。

これに対して、担保物の評価額の7割までしか貸しつけていない場合、

市場での換価において、30%OFFのディスカウントセールを実施したとしても、

貸し付けた債権については、単純な計算上は、満額が回収できることとなります。

このような事情があるため、

- 低め・保守的なLTV設計

→いざ、担保権を行使して債権回収を図る際、貸付債権の満額回収を行える見込みが高い。 - 高め・アグレッシブなLTV設計

→担保権を行使して債権回収を図るシーンにおいて、貸付債権の満額を回収できる見込みが少ない。

という構図が成り立つわけです。

このため、わたしたち個人投資家としては、

出来るだけ保守的・低めなLTV設定となっているオーナーズブック(OwnersBook)案件を選ぶことにより、

当該案件が貸し倒れに遭ってしまう可能性を、出来るだけ軽減しておく必要があるわけです。

LTV計算時には、「担保余力」という言葉の罠に注意

LTV計算対象となる「Loan」というのは、あくまでも、当該担保物に関与している貸付債権の全額であることに留意してください。

オーナーズブック(OwnersBook)の場合はあまり例を見ないですが、

他のソーシャルレンディング事業者の場合、下記のような構図の案件があるので、要注意です。

- 評価額1億円の不動産に、既に8,000万円のシニアローン(第一順位抵当権貸付)が、銀行等金融機関によって、組まれている。残債も8,000万円。

- 担保余力2,000万円(=1億円-8,000万円)に対して、ソーシャルレンディング事業者としては、1,000万円の貸付を行う。

- ソーシャルレンディング事業者の謳い文句としては、

「担保余力2,000万円に対して、今回の貸付額1,000万円は、50%に過ぎません」と表現し、まるで、LTVが50%に過ぎないかのような表現を行う。

上記のような表現が為されている案件があったとしたら、

「LTVは銀行の場合で7割くらい、と聞いたことがある。LTVが5割ならば、さらに安心感の高い案件だな」

等と考えては、いけません。

上記した通り、LTV計算時の「L」、すなわちLoanの部分の数値は、貸付「総額」を表します。

すなわち、上記例の場合、「L」の部分の数値は、8,000万円(=銀行から既に貸付が為されているもの)+1,000万円(=ソーシャルレンディング事業者が新たに貸し付ける物)=9,000万円、と計算するのが妥当です。

この場合、LTVは、9割に達します(=9,000万円÷1億円=0.9)。

非常にアグレッシブな案件となります。

ましてや、上記例示したケースの場合、ソーシャルレンディング事業者の債権は、第二順位抵当権に過ぎません。

既に先順位で、銀行が8,000万円の貸付を行っており、その時点で、LTVが8割に達している(=8,000万円÷1億円=0.8)ことを考えれば、

いざ、担保権を行使して債権回収を図る、というシーンにおいては、

第一順位抵当権者である銀行が、自身の債権回収を完了した時点においては、

担保物の価値は、ほとんど残っていない、という可能性が高くあります。

すなわち、上記例のようなファンドは、極めて高リスクな設計になっている、という事です。

くれぐれも、ご注意ください。

オーナーズブック(OwnersBook)の案件選びのコツその3【評価額の妥当性を検証】

上記したようなLTV計算においても、

担保物の評価額、というのは、極めて重要な要素となります。

なぜ、案件検討において、担保物の評価額の妥当性が重要なのか

上記して参りましたように、LTV計算においては、貸付総額が、担保物の評価額に対して、果たして何割程度に相当するのか、を計算したうえで、

その案件の安全性を検討します。

LTV計算は、担保物の評価額を、ある種、鵜呑みにすることによって、成立しています。

逆に言えば、担保物の評価額がめちゃくちゃである場合、LTV計算は、全く有形無実化します。

例えば、

- 担保評価額1億円の担保物に第一順位抵当権を設定し、

- 7,000万円を貸し付ける、

という案件があるとします。

この場合、単純計算するLTVは70%、となり、至極安全性の高い案件のように見えます。

ところが、この担保物の評価額算定がいい加減であり、

実際には、当該担保物の市場価値は、5,000万円程度しかない、という場合、どうなるでしょうか。

この場合、貸付総額たる7,000万円は、担保物評価額たる5,000万円に対して、140%(7,000万円÷5,000万円=1.4)にも相当します。

完全なるオーバーローン(=担保物評価額よりも、貸付総額が大きい)となってしまいます。

このように、担保物評価額の妥当性が崩れてしまえば、

LTV計算など、全く意味をなさない、ということが、よくお分かりいただけることと思います。

担保物の評価額の妥当性の確認手法

本記事執筆本日現在、貸金業法の規制の関係で、

ソーシャルレンディング事業者から資金を借りる借り手事業者の正確な法人商号等は、匿名化されています。

同じく、担保物が完璧に特定されてしまうような具体的情報(例:土地であれば、正確な地番等)は、わたしたち個人投資家に対して、開示されることはありません。

こうした状況下ではありますが、オーナーズブック(OwnersBook)の場合、各案件情報ページにおいて、

担保物となる不動産について、かなり細かい情報が記載されています。

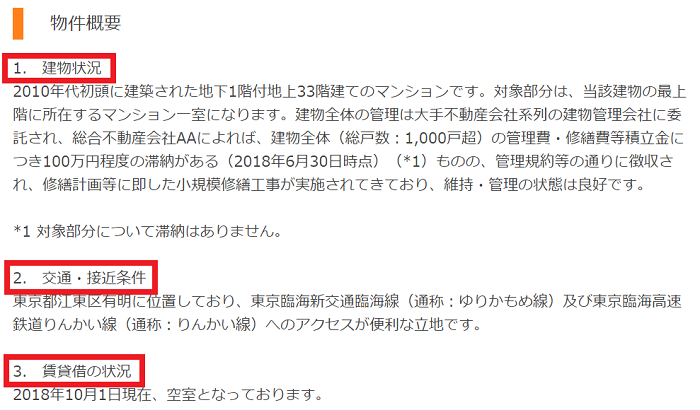

例えば、「江東区マンション第2号ファンド第1回」案件の場合、担保権が設定される不動産に関して、

引用元:オーナーズブック(OwnersBook)の案件情報ページ

↑

このように、かなり事細かに、情報が記載されています。

引用元:オーナーズブック(OwnersBook)の案件情報ページ

↑

簡単な物ですが、地図画像も掲載されています。

こうした情報を根拠にして、当該担保物の評価額の妥当性を、出来る限りの自助努力をもってして、類推することが必要です。

例えば、上記した案件で言えば、

- 2010年~2015年の間に、有明に建立されたマンションで、

- 地下1階・地上33階建ての物件を探索し、

- 当該物件の総戸数等付帯情報についても確認したうえで、ある程度、「このマンションの事だろう」と、あたりをつける。

- そのうえで、不動産流通サイト(一般マーケット向けの物で構わないでしょう)にて、当該マンションの居室の売買価格相場を確認する。

- 最上階物件等のプレミアムレジデンスの場合、ネットの売買価格が掲載されていないケースもあるので、そうした場合は、マンション物件の管理会社にヒアリングをしてみる。

等と言った作業を行うことで、

ある程度、当該担保物の評価額の妥当性について、確認を行うことが出来るはずです。

※不動産取引というのは、一般的に、それなりの秘匿性の元に行われるケースが少なくありません。上記例のように調査・インタビューを行う場合、不用意な発言等により、結果的にオーナーズブック(OwnersBook)やその他関係各社に迷惑をかけてしまうようなことが無いよう、くれぐれも、注意しましょう。

オーナーズブック(OwnersBook)の案件は少ないが…

実際問題として、オーナーズブック(OwnersBook)の案件は、決して多くはありません。

そのうえ、個人投資家からの人気が極めて高いソーシャルレンディング事業者であるため、

案件が公開されると、時にはあっという間に、資金枠がすべて埋まってしまいます。

「オーナーズブック(OwnersBook)の案件は少ない。だから、案件検証はさておき、何はともあれ、出資をしたい」

そんな気持ちは、私も、よくわかります。

しかし、

限られた情報から、担保物の評価額の妥当性を一所懸命に確認し、

それでもなお、担保物の評価額の妥当性に納得できない場合、

当該案件への出資は見送るべきだと、私は考えています。

結局、わたしたち個人投資家としては、常に、自己責任において、自分の納得したリスクを取りに行くことしかできないわけです。

オーナーズブック(OwnersBook)の運営会社であるロードスターキャピタル株式会社は、プロの不動産関連事業者であり、かつ、上場企業でもあります。

そんな企業が、担保物の評価額について、めちゃくちゃな数値を出してくるとは、正直、私も、思えません。

しかし、それでもなお、自分の頭で考えること。これが大切だと、私は思います。

「オーナーズブック(OwnersBook)が1億円だと言っているから1億円」ではなく、

本当にそうなのか、その評価額は、妥当なのか、

それを、出来るだけ、考えることが肝要です。

そしてそのうえで、その妥当性に納得ができぬ場合、

たとえ、個人投資家から絶大な人気を誇るオーナーズブック(OwnersBook)の提供案件であったとしても、

そして、いくら、オーナーズブック(OwnersBook)の案件が少ないと言えども、

勇気をもって堂々と、出資を見送るべきだと、私は考えています。

オーナーズブック(OwnersBook)の案件選びのコツ番外編【不動産担保の限界を知り、分散投資を】

最後に、番外編として、私が読者様に伝えたいこと。

それは、まず、不動産担保の限界です。

投資家として忘れてはならぬ、不動産担保の限界とは

狭い国土の関係もあってか、日本の場合、古くから、不動産、というものに、強い価値観を抱いてきました。

そんな不動産に対して担保権を設定する案件、と聞くと、

わたしたち個人投資家としては、ものすごく安心感を覚えます。

ただし、忘れてはならぬのは、不動産というのは、あくまでも、市況の中で動いている「なまもの」であるということです。

市況に大きな影響を与えるようなインシデントが発生した場合、

不動産担保、というのは、その機能を大きく損なう事があり得ます。

例えば、記憶に新しい、スルガ銀行の融資問題。

この問題に端を発して、本記事執筆本日現在、投資用不動産への資金供給は、極めて細くなっています。

担保物たる不動産を、市場で換価・売却する場合、当然、相手方となる「購入者」が必要です。

そして、購入者は、購入資金を、金融機関等から調達するのが一般的です。

しかし、金融機関が、本日現在のように、不動産購入のための資金の融資に、極めて消極的となっている場合、ここの資金調達が滞りを見せます。

すると、購入者が資金を確保することが出来ず、結果として、不動産の換価・売却にも、大きな差しさわりが出ることとなります。

平時には極めて強い効能を持つ、不動産担保ですが、

いざ、動乱期においては、その効能が大きく損なわれるケースもあること、

そしてそれは、オーナーズブック(OwnersBook)の案件の場合であっても、同じであることを、忘れないようにしましょう。

オーナーズブック(OwnersBook)ならではの案件分散投資とは

オーナーズブック(OwnersBook)の場合、1つの案件に対し、最低1万円から、出資が可能です。

ソーシャルレンディング事業者の中には、

1つの案件への出資において、最低出資額の定めを設けているところも少なくない中、

この点は、オーナーズブック(OwnersBook)の大きな特長の一つといえます。

わたしたち個人投資家としては、このメリットを活用しない手はありません。

オーナーズブック(OwnersBook)の案件への投資においては、

- あくまでも、余剰資金を原資とし、

- そして、出来得る限りの、案件分散投資を心掛けることと致しましょう。

これらの心がけは、きっといつか、わたしたち個人投資家に、メリットをもたらしてくれるはずです。

オーナーズブック(OwnersBook)の案件選びのコツまとめ

- メザニンローン案件は避け、シニアローン案件を選ぶこと。

- LTV(Loan to Value)値に注目すること。

- 担保物の評価額の妥当性を検証すること。

そして、番外編として、

- 不動産担保の限界を意識すること。

- オーナーズブック(OwnersBook)ならではの案件分散投資を徹底すること。

を、綴らせて頂きました。

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資しておりますが、

その中でも、OwnersBookは、他のソーシャルレンディング事業者と比べて、私が多くの資金を投資させて頂いている事業者のひとつです。

引用元:OwnersBook

- 東証マザーズ上場企業、ロードスターキャピタル株式会社による運営。

- 全案件(ファンド)に、不動産担保がセッティングされている。

等と言った特長のある事業者ですが、その分、個人投資家からの人気が高く、

ファンドによっては、資金募集開始から、あっという間に、資金枠が埋まってしまう、というケースが多く見られます。

「いざ」という時の投資機会を逃さぬためにも、

あらかじめ、投資口座開設だけでも、済ませておくことをお勧めします。

同社の投資口座開設は、こちらの公式ページから手続き可能です。

↓

OwnersBook(公式)

なお、同社の投資口座開設手続きは、いたってシンプルですが、

「初めてで不安」という方は、あらかじめ、こちらの別記事もご参照下さい。

↓

OwnersBook(オーナーズブック)の口座開設方法まとめ【写真付き】

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

追伸:

主要ソーシャルレンディング事業者各社を、事業者としての規模や、利回り、手数料、といった複数の視座から比較検証した、こちらの過去記事も、ぜひ、ご覧下さい。おすすめです。

↓

【徹底比較】初心者へのおすすめ度、ファンドの平均利回り、事業者規模…。主要ソーシャルレンディング事業者を、複数アングル視座から横断比較。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者