【ソーシャルレンディングファンド分析】クラウドクレジット「マイクロローン事業者ファンド24号」の場合。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、国際分散投資型ソーシャルレンディング大手「クラウドクレジット」が2018年に資金募集を行ったソーシャルレンディングファンド、「マイクロローン事業者ファンド24号」を題材に、読み解きを進めて参りましょう。

投資申し込み完了のエビデンス

今回検証対象となるソーシャルレンディングファンドには、私も個人的に出資をしています。

クラウドクレジット(Crowd Credit)のマイページ、「保有ファンド一覧」からの抜粋がこちらです。

↓

本ファンドの概要

同社のホームページ(https://crowdcredit.jp/fund/detail/347)から確認した、本ファンドの詳細情報としては、下記の通りです。

※本ファンドの主な事業である”B社グループ”への貸付(案件1)について、下記詳説させていただきます。

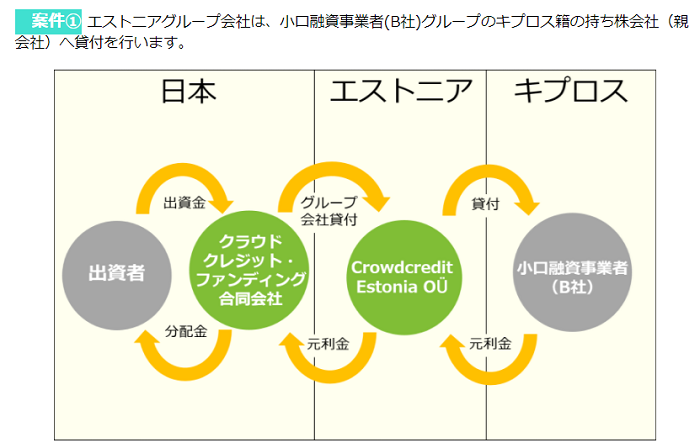

本ファンドのスキーム図

引用元:https://crowdcredit.jp/fund/detail/347

資金の借り手

本ファンドからの資金の借り手(本借主)は、小口融資事業者(B社)グループの、持ち株会社(キプロス籍)とのこと。

以下、簡略のため、”B社グループ”もしくは”本借主”と記載させて頂きます。

- B社は、ロシア等6か国で、個人向けに短期ローンの貸付を行っている小口融資事業者である、とのこと。オンラインローンサービスを行うフィンテック企業、との表現も確認出来ました。

- 同社が事業を展開している6か国の具体的な国名としては、ロシア(2012年に事業開始)、カザフスタン(2014年に事業開始)、ジョージア(2014年に事業開始)、スペイン(2015年に事業開始)、ポーランド(2015年に事業開始)、ブラジル(2016年に事業開始)とのこと。

- 2012年にロシア人創業者2名がロシアにて開業した企業である、とのこと。

- 創業以来、順調に貸付残高を伸ばし、グループ全体における2016年6月時点の融資残高は16億4546万ロシアルーブル(約27.2億円)であるとのこと。

- すでにロシアとカザフスタンでは、業界シェア1位の事業者であるとのこと。

- 2016年第1四半期からロシア国内でTVコマーシャルの配信を始め、認知度をさらに高めているところである、とのこと。

- 同社の融資審査システムとしては、クレジットビューロー(信用情報蓄積機関)から受領可能な各種信用情報を自社開発のシステムで分析してグローバルに先進的なリスク管理を行っており、

- 上記システムの結果、90日以上の延滞債権は全体の8.5%水準(2016年8月時点)に抑えている、とのこと。

- 2015年度にロシア事業・カザフスタン事業・ジョージア事業が黒字化済。

- 今後、展開地域をさらに広げ、南米や東欧等への進出を進出を計画しており、更なる事業拡大を目指している、とのこと。

- 2015年のグループ全体での利益は2.568百万米ドル水準。

- クラウドクレジット(Crowd Credit)が組成したファンドの満期償還実績も有り。

- The Best Microloan Provider in Russia 2013”, “Best Micro Finance Brand in Russia”等、複数の賞を受賞。

B社グループについては、上記のような記載が確認できました。

貸付資金の総額

本ファンドの募集総額は1,000万円とのこと。

このうち具体的にいくらがB社グループへの貸付なのかは、ファンド詳細を見る限り明記がありませんでしたが、

本ファンドの主たる事業は、B社グループへの貸付、とのことなので、

資金の大部分は、B社グループへの貸付となるものと思います。

借り手の資金使途

B社グループとしては、各国で貸金業を行うにあたり、貸付金の原資を安定的に調達するための資金調達を必要としている、との表記がありましたので、

今回クラウドクレジット(Crowd Credit)のファンドから借り入れる資金は、B社グループの貸金業の原資(貸付原資)となるものと思われます。

貸付・運用の期間

貸付実行予定が2018年1月下旬、

返済予定が2019年1月下旬、とのこと。

おおよそ1年間程度の貸付・運用となります。

返済原資

具体的な返済原資についてコメントは見当たりませんでしたが、

B社グループの事業の性質を鑑みれば、

B社グループが各国の資金貸付先から受け取る元利金を原資に、クラウドクレジット(Crowd Credit)への返済が為される計画であるものと思います。

わたしたち個人投資家の期待利回り

10.3%とのこと。

本ソーシャルレンディングファンドのポイント

私が考える、本ソーシャルレンディングファンドのポイントは、下記の通りです。

なお、あくまでも、私の個人的な見解です。

高い利回り

出資往時、10.3%の利回りは、クラウドクレジット(Crowd Credit)が資金募集をしているファンドの中で、比較的高利回りと言える状況でした。

まずは小口での投資(※冒頭のエビデンスにもある通り、今回は3万円の投資といたしました)とし、

その分、高い利回りを狙っていくことを考えました。

1年間程度の貸付・運用は、ごく短期と言える。

償還実績のある貸付先といえども、担保設定等は為されないファンドでしたので、

その点、1年間程度のごく短期の貸付・運用となる点は、安心材料となり得る、と判断いたしました。

本ソーシャルレンディングファンド検証のまとめ

ソーシャルレンディング各社の過去ファンドを検証し、各社の特徴や、ソーシャルレンディングファンドごとの特色、そして、ファンド概要の読み解きのヒントを探る本シリーズ。

今回は、クラウドクレジットのソーシャルレンディングファンド「マイクロローン事業者ファンド24号」を題材に、検証をさせて頂きました。

しつこいようで申し訳ありませんが、

本記事文中の表現は、いずれも、私のごく個人的な意見に過ぎません。

その点は、くれぐれも、ご承知おきください。

しかし、あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、

ファンド概要の読み込みの具体例として、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

追伸:

主要ソーシャルレンディング業者各社を、事業者としての規模や、ファンドの平均利回り、信頼性や、初心者へのおすすめ度、といった視座から横断比較した、こちらの過去記事も、是非、ご覧になってみてください。おすすめです。

↓

【ソーシャルレンディング各社徹底比較】投資家登録数・累計投融資額・年利平均…。主要ソーシャルレンディング各社を7つの視座から横断比較してみた結果、見えてきた真実とは。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者