ラッキーバンクへの行政処分について

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

2018年2月20日、ラッキーバンクに関し、行政処分勧告が出されました。

まずは、証券取引等監視委員会の公表情報を確認してみましょう。

ラッキーバンク・インベストメント株式会社に対する検査結果に基づく勧告について

1.勧告の内容

関東財務局長がラッキーバンク・インベストメント株式会社(東京都中央区、法人番号3010001160426、代表取締役 田中 翔平(たなか しょうへい)、資本金2億円、常勤役職員6名、第二種金融商品取引業、以下「当社」という。)を検査した結果、下記のとおり、当該金融商品取引業者に係る問題が認められたので、本日、証券取引等監視委員会は、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、行政処分を行うよう勧告した。

2.事実関係

当社は、当社ウェブサイト及びウェブサイト内の会員ページにおいて、法人向けローンを出資対象事業とする匿名組合(以下「ファンド」という。)の出資持分の取得勧誘を行い、その出資金により貸付事業を行っている。貸付先のほとんどは、田中 翔平 代表取締役(以下「田中社長」という。)の親族が経営する不動産事業を営むX株式会社(以下「X社」という。)となっており、田中社長を含む取締役全員がX社における不動産事業の会議に参加し各事業の進捗状況等の報告を受けているほか、平成28年4月から同29年2月までの間においては、内部管理責任者である取締役をX社の不動産事業部に兼務させるなど、当社とX社は密接な関係の中業務を行っている(平成29年8月末現在、償還期限が到来していないファンドは、185本、出資金約62億円)。

当社を検査した結果、ファンド出資持分の取得勧誘に関して下記の問題が認められた。

○ 金融商品取引契約の締結又はその勧誘に関して、重要な事項につき誤解を生ぜしめるべき表示をする行為

(1)貸付先の審査につき誤解を生ぜしめるべき表示をする行為

当社は、ウェブサイト上で公表している取引約款等において、貸付事業に係る貸付先の選定に関し、「借入人から借入れの申し込みがなされた場合には、あらかじめ当社が定める内規に従い審査を行い、当社が適当と判断する申込みについて、ファンドの募集手続に付す。」旨を、また、広告サイトにおいて、「当社は、借入申込者の信用力を厳密に評価します。提出書類(決算書・事業計画書・収支計画書など)に基づき融資の可否を判断します。」旨を表示しているが、当社の貸付審査の状況を検証したところ、X社より提出された財務諸表において、売却契約の締結に至っていない物件を売上に計上するなどして、純利益や純資産が水増しされているにもかかわらず、これを看過していたほか、X社が手掛ける複数の不動産事業について事業期間が延長となる事態が発生し、この間、X社は売却資金を得られず、平成29年3月以降に償還期日を迎えるファンドに係る借入金の返済が困難な状況となっていることを認識したにもかかわらず、その後もX社を貸付対象先とするファンドの募集を継続している。

以上のとおり、当社のウェブサイト上等の表示は、一般の出資者が読んだ場合、当社において、貸付先の信用力を評価するための具体的かつ客観的な内部基準に従った審査が行われるなど、慎重な手続によって貸付先の審査が行われているとの認識を与えやすいと考えられるところ、当社においては、上記のとおり、慎重な手続によって貸付先の審査が行われているとは認められない状況にあり、出資者の投資判断に重大な影響を及ぼすと認められる貸付先の審査について、あたかも、慎重な手続きによって行われているかのような誤解を生ぜしめるべき表示を行ったと認められる。(2)担保物件の評価につき誤解を生ぜしめるべき表示をする行為

当社は、X社が保有する不動産に担保を設定して、X社への貸付けを行っているファンド318本のうち252本について、「不動産価格調査報告書」を当社ウェブサイト上の募集要領に掲載しているが、当該報告書は、正式な不動産鑑定評価を行った上で作成されたものではなく、対外的に公表できない不動産価格をウェブサイト上に掲載し、ファンド出資持分の募集を行っている。

以上のとおり、当社は、出資者の投資判断に重大な影響を及ぼすと認められる担保評価について、誤解を生ぜしめるべき表示を行ったと認められる。当社の上記2.⑴及び⑵の行為は、金融商品取引法第38条第8号(平成26年5月30日法律第44号による改正前は同条第7号)に基づく金融商品取引業等に関する内閣府令第117条第1項第2号に規定する「金融商品取引契約の締結又はその勧誘に関して、虚偽の表示をし、又は重要な事項につき誤解を生ぜしめるべき表示をする行為」に該当するものと認められる。

引用元:https://www.fsa.go.jp/sesc/news/c_2018/2018/20180220-1.htm

ラッキーバンクの貸付先企業名にイニシャル付与が無かった理由

まず、大前提として、貸金業法の規制の関係で、資金借り手企業の具体的な名称情報等は、各ソーシャルレンディング事業者からわたしたち個人投資家に対し、開示され得ません。

これは、仕方のないことです。

ただし、ソーシャルレンディング事業者によっては、資金借り手企業に関して、ファンド情報ページにおいて、「事業者B」等と、固有のイニシャルを付しています。

そして、同一のソーシャルレンディング事業者のファンドである限り、ファンド情報に出てくる「事業者B」は、他のファンド情報に登場する「事業者B」と、基本的に、同一です。

これによって、わたしたち個人投資家としては、

「この借り手企業は、別のファンドでも、お金を借りていたな」

「そういえば、あの別ファンドは、既に満期償還を達成していたな。ということは、償還実績ありの借り手だな」

等と、判断をすることができるわけです。

しかし、ラッキーバンクの場合、借り手企業に関して、このようなイニシャル付与は為されていませんでした。

少なくともわたしの知る限り「不動産事業者」などと、ざっくりとした表記が為されているだけでした。

勿論、そのようなケースは、他のソーシャルレンディング事業者の場合でも散見されることですので、特段気にかけていなかったのですが、今思えば、少なくともラッキーバンクの場合は、結局、ほとんどの借り手企業が、田中社長の親族が経営するX社だったので、そのようなイニシャル付与がしづらかったのだろうな、と、合点がいきました。

関連会社、というのは、よくあることだが…

もっとも、資金の借り手企業が、ソーシャルレンディング本体事業者の関連会社、というケース自体は、ごく頻繁に見られる光景です。

※ただし、その場合でも、他のソーシャルレンディング事業者の場合、ソーシャルレンディング事業者にとっての直接的な債務者は関連会社であったとしても、その後、その資金は、別の第三者企業(=最終債務者)に対して融資されているケースがほとんどです。

証券取引等監視委員会の公表資料を読んでも、資金の借り手企業がラッキーバンクの関連会社であること自体は、(事実関係として、言及してはおりますが、)問題点だ、とは記載されていません。

ただし、以下は明らかに問題ですね。

X社より提出された財務諸表において、売却契約の締結に至っていない物件を売上に計上するなどして、純利益や純資産が水増しされているにもかかわらず、これを看過していたほか、X社が手掛ける複数の不動産事業について事業期間が延長となる事態が発生し、この間、X社は売却資金を得られず、平成29年3月以降に償還期日を迎えるファンドに係る借入金の返済が困難な状況となっていることを認識したにもかかわらず、その後もX社を貸付対象先とするファンドの募集を継続している。

引用元:https://www.fsa.go.jp/sesc/news/c_2018/2018/20180220-1.htm

関連会社であれば、業績等について緻密に把握していて当然であるにも関わらず、正確な把握を怠っていた、とのこと。

- X社による純利益・純資産の水増しを看過、というのも、確かにひどい話ですが、

- X社が資金的に困窮している状況であることを認識していたのに、X社を借り手とするファンドへの資金募集を継続していた、というのは、さすがに、行き過ぎでしょう。

身内(=X社)を助けるために、個人投資家をだましていた、と言われても、仕方がない状況ですね…。

「ラッキーバンク調査価額」は、やっぱり、良くなかったのですね…

当社は、X社が保有する不動産に担保を設定して、X社への貸付けを行っているファンド318本のうち252本について、「不動産価格調査報告書」を当社ウェブサイト上の募集要領に掲載しているが、当該報告書は、正式な不動産鑑定評価を行った上で作成されたものではなく、対外的に公表できない不動産価格をウェブサイト上に掲載し、ファンド出資持分の募集を行っている。

引用元:https://www.fsa.go.jp/sesc/news/c_2018/2018/20180220-1.htm

わたし自身、複数のラッキーバンクファンドへと出資をしており、その都度、出資内容を本ブログにアップして参りましたが、

(※参考:ラッキーバンクに関する本ブログ記事一覧)

その中で、度々、申し上げてきた内容として、ラッキーバンクが担保権を設定する不動産に関する評価手法として、「ラッキーバンク調査価額」と言うのは、いかがなものか、という点です。

わたしは現在、23社のソーシャルレンディング事業者に資金を分散投資しており、出資しているファンドは多量にのぼります。

その中には、不動産に対して担保権を設定するファンドも、勿論、たくさん含まれます。

しかし、他のソーシャルレンディング事業者の場合、自身が担保権を設定する不動産に関し、その評価は、あくまでも、「外部の不動産鑑定士による評価」など、第三者の目線での評価額を、基準・指標にしているケースがほとんどです。

担保権を設定する不動産の評価額が、いい加減(さらに言えば、恣意的)なものとなって仕舞えば、資金を募る側としては、いくらでも好きな評価額を提示して、

「ほら、こんなに評価額の高い物件を担保に設定しているのですよ」

とアピールできてしまうわけです。

これはさすがに、証券取引等監視委員会としても、問題視せざるを得なかった、ということなのでしょう。

続いて、2018年3月2日、ラッキーバンクに対して、行政処分が下されました。

2月20日付けの行政処分勧告に基づき、3月2日、関東財務局から、ラッキーバンクに対して、行政処分が下されました。

関東財務局の公表資料がこちら。

ラッキーバンク・インベストメント株式会社に対する行政処分について

1.ラッキーバンク・インベストメント株式会社(本店:東京都中央区、法人番号3010001160426、第二種金融商品取引業)(以下「当社」という。)に対する検査の結果、以下の問題が認められたことから、証券取引等監視委員会より行政処分を求める勧告が行われた。(平成30年2月20日付)

当社は、当社ウェブサイト及びウェブサイト内の会員ページにおいて、法人向けローンを出資対象事業とする匿名組合(以下「ファンド」という。)の出資持分の取得勧誘を行い、その出資金により貸付事業を行っている。貸付先のほとんどは、田中 翔平 代表取締役(以下「田中社長」という。)の親族が経営する不動産事業を営むX株式会社(以下「X社」という。)となっており、田中社長を含む取締役全員がX社における不動産事業の会議に参加し各事業の進捗状況等の報告を受けているほか、平成28年4月から同29年2月までの間においては、内部管理責任者である取締役をX社の不動産事業部に兼務させるなど、当社とX社は密接な関係の中業務を行っている(平成29年8月末現在、償還期限が到来していないファンドは、185本、出資金約62億円)。

当社を検査した結果、ファンド出資持分の取得勧誘に関して下記の問題が認められた。

〇 金融商品取引契約の締結又はその勧誘に関して、重要な事項につき誤解を生ぜしめるべき表示をする行為

(1) 貸付先の審査につき誤解を生ぜしめるべき表示をする行為

当社は、ウェブサイト上で公表している取引約款等において、貸付事業に係る貸付先の選定に関し、「借入人から借入れの申し込みがなされた場合には、あらかじめ当社が定める内規に従い審査を行い、当社が適当と判断する申込みについて、ファンドの募集手続に付す。」旨を、また、広告サイトにおいて、「当社は、借入申込者の信用力を厳密に評価します。提出書類(決算書・事業計画書・収支計画書など)に基づき融資の可否を判断します。」旨を表示しているが、当社の貸付審査の状況を検証したところ、X社より提出された財務諸表において、売却契約の締結に至っていない物件を売上に計上するなどして、純利益や純資産が水増しされているにもかかわらず、これを看過していたほか、X社が手掛ける複数の不動産事業について事業期間が延長となる事態が発生し、この間、X社は売却資金を得られず、同29年3月以降に償還期日を迎えるファンドに係る借入金の返済が困難な状況となっていることを認識したにもかかわらず、その後もX社を貸付対象先とするファンドの募集を継続している。

以上のとおり、当社のウェブサイト上等の表示は、一般の出資者が読んだ場合、当社において、貸付先の信用力を評価するための具体的かつ客観的な内部基準に従った審査が行われるなど、慎重な手続によって貸付先の審査が行われているとの認識を与えやすいと考えられるところ、当社においては、上記のとおり、慎重な手続によって貸付先の審査が行われているとは認められない状況にあり、出資者の投資判断に重大な影響を及ぼすと認められる貸付先の審査について、あたかも、慎重な手続きによって行われているかのような誤解を生ぜしめるべき表示を行ったと認められる。(2) 担保物件の評価につき誤解を生ぜしめるべき表示をする行為

当社は、X社が保有する不動産に担保を設定して、X社への貸付けを行っているファンド318本のうち252本について、「不動産価格調査報告書」を当社ウェブサイト上の募集要領に掲載しているが、当該報告書は、正式な不動産鑑定評価を行った上で作成されたものではなく、対外的に公表できない不動産価格をウェブサイト上に掲載し、ファンド出資持分の募集を行っている。

以上のとおり、当社は、出資者の投資判断に重大な影響を及ぼすと認められる担保評価について、誤解を生ぜしめるべき表示を行ったと認められる。当社の上記(1)及び(2)の行為は、金融商品取引法第38条第8号(平成26年5月30日法律第44号による改正前は同条第7号)に基づく金融商品取引業等に関する内閣府令第117条第1項第2号に規定する「金融商品取引契約の締結又はその勧誘に関して、虚偽の表示をし、又は重要な事項につき誤解を生ぜしめるべき表示をする行為」に該当するものと認められる。

2.このため、本日、当社に対し、金融商品取引法第51条の規定に基づき、以下の行政処分を行った。

記

〇 業務改善命令

(1) 全顧客に対して、今回の行政処分に至った経緯及び事実関係を正確かつ適切に説明し、説明結果を報告すること。

(2) 今般の法令違反及び投資者保護上問題のある業務運営について、発生原因を究明し、改善対応策を策定するとともに実行すること。

(3) 責任の所在を明確にするとともに、貴社のファンド募集の貸付先審査等にかかる金融商品取引業者として必要な内部管理態勢を再構築すること。

(4) 顧客からの問い合わせ等に対しては、誠実かつ適切に対応するとともに、投資者間の公平性に配慮しつつ、投資者保護に万全の措置を講ずること。

(5) 上記の対応及び実施状況について、平成30年4月2日までに書面で報告するとともに、以降、そのすべてが完了するまでの間、随時書面で報告すること。引用元:http://kantou.mof.go.jp/kinyuu/pagekthp032000711.html

下された処分は、「業務改善命令」。

行政処分勧告に基づいて下される行政処分には、いくつか種類があります。

一般的に一番軽いのが、勧告。

続いて重いのが、業務改善命令。

さらに重い処分として有名なのが、業務停止命令。

そして、業務停止命令よりも重大な処分として、許可取り消し処分等が存在します。

このうち、今回ラッキーバンクに対して下された行政処分は、「業務改善命令」でした。

業務改善命令への、ラッキーバンクの対応状況について

とりあえず、4月2日(業務改善命令でも定めのある期日)に、ラッキーバンクのホームページに、こんな情報が掲載されていました。

当社に対する業務改善命令の履行状況について

平成30年3月2日付で関東財務局(以下「当局」)から当社に対して発出された業務改善命令につきまして、本日現在、当社は当局と調整を行いながら、金融商品取引業者として必要な内部管理態勢の再構築等を図るため、引き続き行政処分を受けた事実に関する発生原因の究明及び改善対応策の策定を進めております。

当社のお客様、関係者の皆様には大変ご迷惑をおかけいたしますが、何卒、ご理解を賜りますようよろしくお願い申し上げます。

引用元:https://www.lucky-bank.jp/news/detail?id=77

業務改善命令の内容の全履行までには、まだまだ、時間がかかりそうですね…。

わたしたち個人投資家への影響

早速いろいろな影響が出てきております。

ファンド組成が止まった。

当然といえば当然ですが、ラッキーバンクによるファンド組成は、2月19日を最後に、ぴたっと止まってしまいました。

引用元:https://www.lucky-bank.jp/fund/

↑こちらの438号ファンドが、(本記事執筆本日現在)最後のファンド、となっております。

この翌日(2月20日)、行政処分勧告が発表されました。

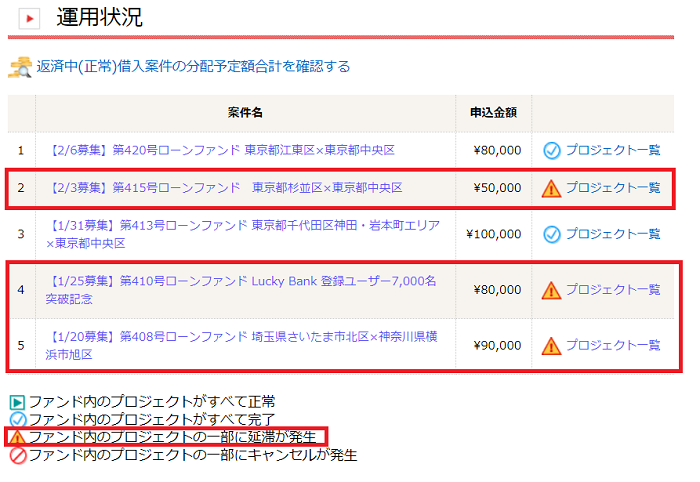

わたしの出資しているファンドについても、延滞発生の報告が。

わたしが出資している5つのラッキーバンクファンドのうち、3つで、延滞が発生しております。

引用元:https://www.lucky-bank.jp/mypage/fund

- 事業が想定通りに進まず、返済原資を確保出来ず、

(例:不動産の売却によって返済原資を確保する計画であった場合、当該不動産の売り抜けがなかなか上手く進まない、等) - 行政処分勧告の影響で、ファンドが組成できなくなったため、リファイナンス(借り換え)が一切できなくなってしまった。

というのが、大量の延滞発生の理由のようです。

ファンド償還満期を折り悪く迎えたが、元本返済のための資金が確保できない、というのなら、まだ、分かりますが、利息の支払いにすら失敗しているケースも少なくなく、問題の根の深さを感じます。

(=要は、元本のみならず、利息の支払い原資すら、リファイナンス(借り換え)頼みだったのでは、という懸念が募るわけです)

今後について

わたしとしては、下記のように考えています。

- まず、各ファンドについては、出来る限りの債権回収に努めて頂きたい。

→ラッキーバンクの場合、そもそもの不動産評価額がいささか不明瞭であったのに加えて、「融資額/評価額」の割合、すなわち、掛目の設定も、かなり大きな物が多かったのが実情です。

このため、正直、債権回収は、(=担保権実行、となった場合の債権回収は)極めて難しいだろう、と考えています。

何はともあれ、出来る限りの回収に努めて頂きたいものです。 - しっかりと業務改善命令の履行を。

→原因究明等、しっかり行い、それらを、わたしたち個人投資家へと、是非ちゃんと、ご説明頂きたい、と思います。

時間はかかるのかも知れませんが、是非、きっちりと…。

本ブログでも、続報等入り次第、また情報更新をして参りたい、と考えております。

それでは、本記事は一旦ここまで。

また次回の記事にて、お会い致しましょう。

追伸:

主要ソーシャルレンディング業者各社を、事業者としての規模や、ファンドの平均利回り、信頼性や、初心者へのおすすめ度、といった視座から横断比較した、こちらの過去記事も、是非、ご覧になってみてください。

↓

【比較記事】ユーザー登録数・延べ投融資額・ファンドの利回り平均…。主要ソーシャルレンディング各社を、複数のアングルから比較してみた結果、見えてきた真実とは。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者